Tamaño y Participación del Mercado de Agrupación/Alquiler de Palés

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

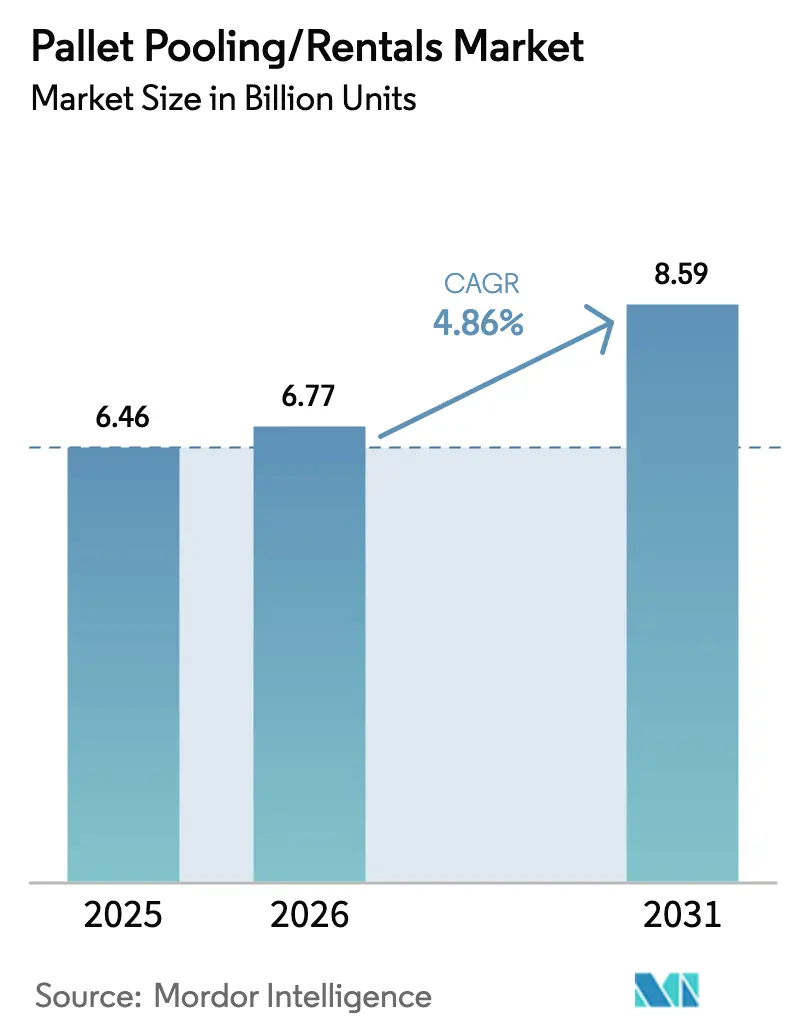

| Volumen del Mercado (2026) | 6.77 Mil millones de unidades |

| Volumen del Mercado (2031) | 8.59 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agrupación/Alquiler de Palés por Mordor Intelligence

El tamaño del mercado de Agrupación/Alquiler de Palés en 2026 se estima en 6.770 millones de unidades, creciendo desde el valor de 2025 de 6.460 millones de unidades, con proyecciones para 2031 que muestran 8.590 millones de unidades, creciendo a una CAGR del 4,86% durante el período 2026-2031. El impulso refleja un cambio continuo del modelo de propiedad de activos hacia modelos de uso compartido, a medida que las cadenas de suministro priorizan la flexibilidad, la higiene y una menor intensidad de carbono. La rápida expansión del comercio electrónico está alargando las rutas de devolución e intensificando la complejidad de la logística inversa, lo que favorece las ventajas de escala de los palés agrupados. Al mismo tiempo, el escrutinio regulatorio sobre la seguridad alimentaria y farmacéutica está acelerando la transición de plataformas de madera a plástico, capaces de soportar ciclos de lavado repetidos sin pérdida estructural. Los efectos de red, el seguimiento mediante IoT y los programas de inventario gestionado por el proveedor están elevando conjuntamente la utilización de activos, compensando las pérdidas por robo y sustentando los márgenes de alquiler.

Conclusiones Clave del Informe

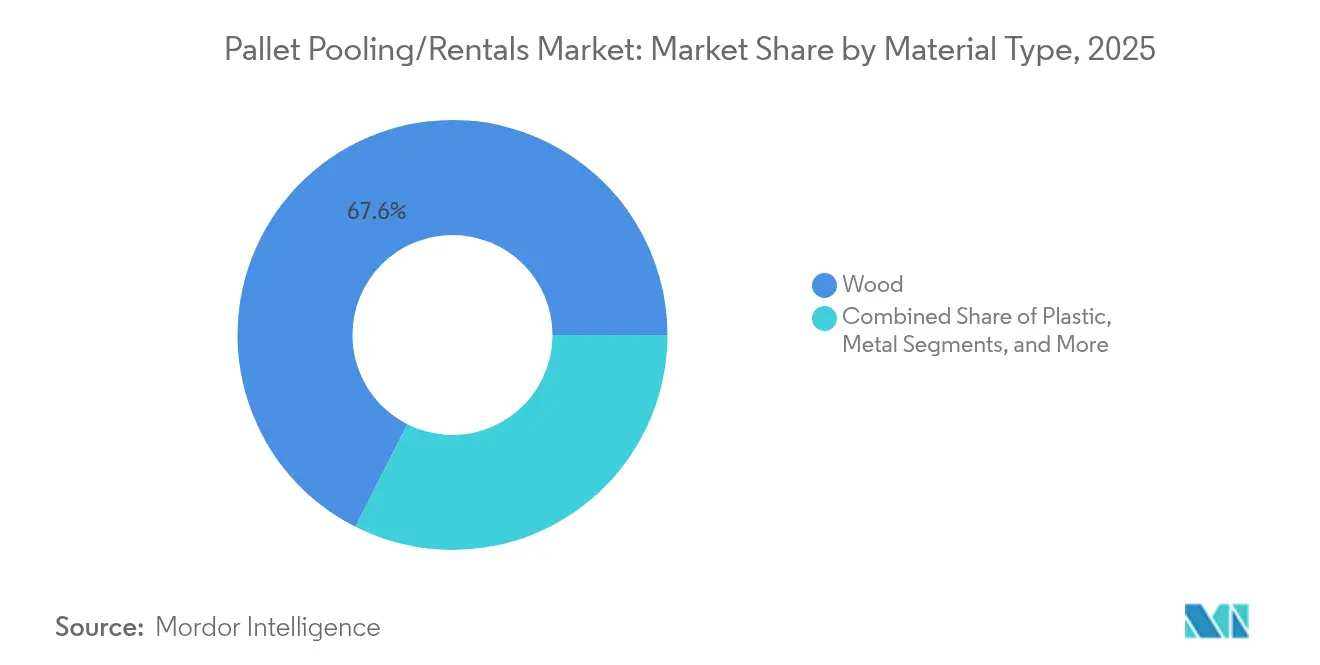

- Por tipo de material, la madera representó el 67,55% de la participación del mercado de Agrupación/Alquiler de Palés en 2025, mientras que se prevé que las plataformas de plástico crezcan a una CAGR del 6,12% hasta 2031.

- Por tipo de servicio, los servicios de alquiler y devolución representaron el 60,65% del tamaño del mercado de Agrupación/Alquiler de Palés en 2025, mientras que la gestión de grupos y el seguimiento están preparados para una CAGR del 6,45% hasta 2031.

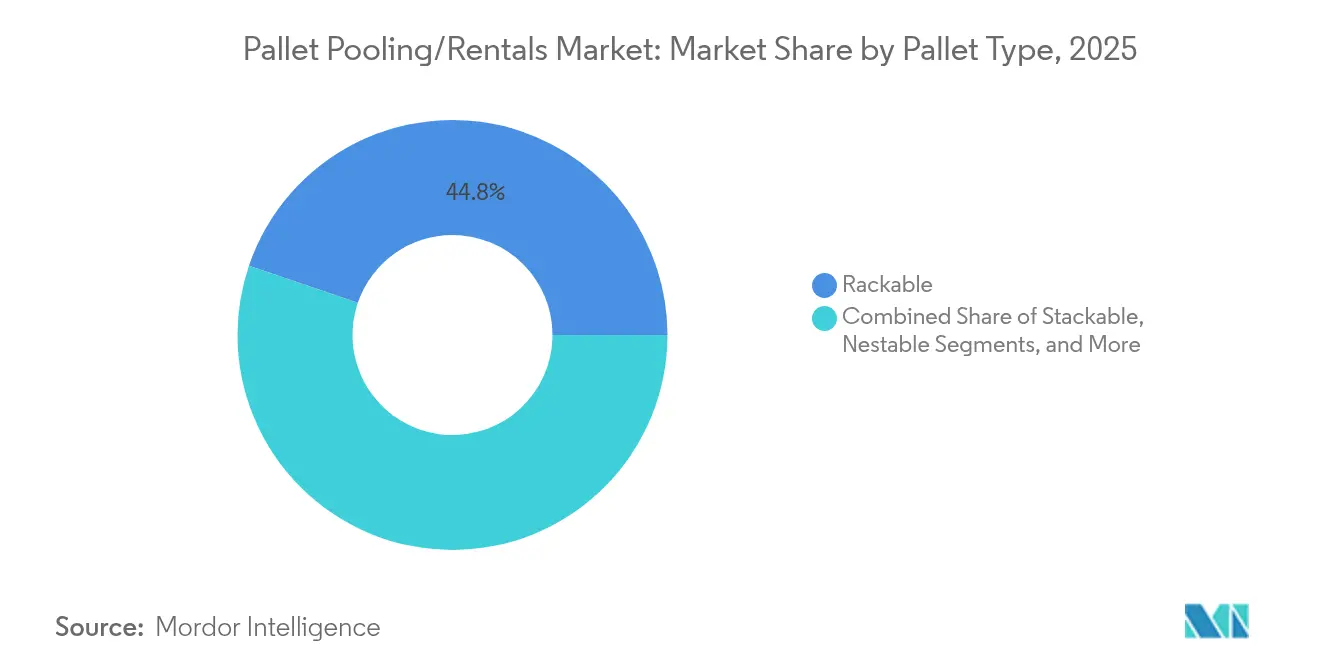

- Por tipo de palé, las unidades apilables en estantería representaron el 44,78% de la participación en 2025; se proyecta que los diseños apilables en columna se expandan a una CAGR del 6,72% hasta 2031.

- Por industria de usuario final, alimentos y bebidas lideró con el 31,75% de participación en 2025; se espera que los productos farmacéuticos registren la CAGR más rápida del 6,85% hasta 2031.

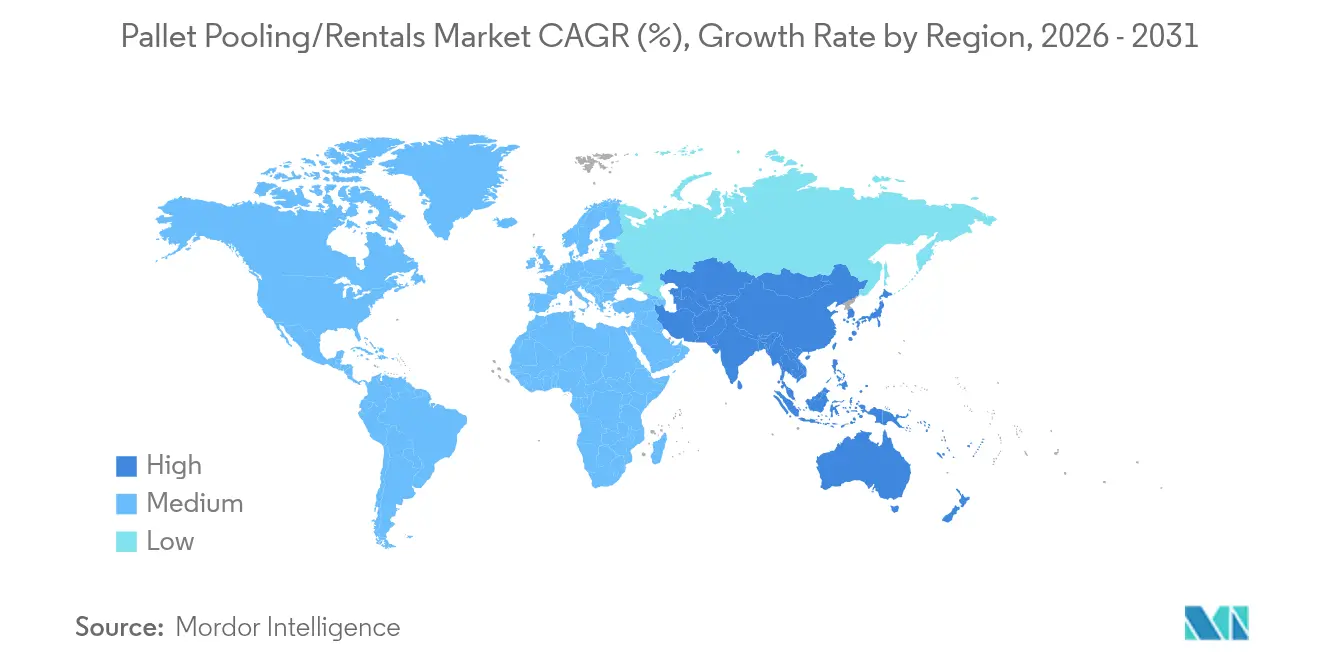

- Por geografía, América del Norte capturó el 37,95% de participación en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 7,55% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agrupación/Alquiler de Palés

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del comercio electrónico para la optimización de la logística inversa | +1.2% | Global, mayor en América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición hacia palés de plástico agrupados para el cumplimiento de normas de higiene | +0.8% | Global, liderado por APAC y Europa | Largo plazo (≥ 4 años) |

| Mandatos de ESG y economía circular que respaldan los modelos de reutilización | +0.6% | Europa y América del Norte, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Seguimiento IoT en tiempo real que reduce las tasas de pérdida | +0.4% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Acuerdos de inventario gestionado por el proveedor con operadores logísticos terceros | +0.3% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono por reutilización de palés | +0.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Comercio Electrónico para la Optimización de la Logística Inversa

El flujo asimétrico de mercancías generado por el comercio minorista en línea produce volúmenes de devoluciones impredecibles que sobrecargan las flotas de palés propios. Las soluciones agrupadas ofrecen capacidad flexible en múltiples centros de distribución, minimizando así el inventario inactivo y suavizando los picos estacionales. La colaboración de CHEP con un destacado fabricante de alimentos europeo ilustra cómo los palés compartidos absorben los picos de temporada promocional sin obligar a las plantas a adquirir activos excedentes, liberando capital de trabajo para las operaciones principales. Los proveedores de logística de terceros amplían este beneficio combinando el inventario gestionado por el proveedor con redes de agrupación multicliente que mantienen los palés circulando por rutas adyacentes. La optimización de la logística inversa actúa, por tanto, como un acelerador para una adopción más amplia, con operadores que reportan mejoras en la rotación de activos en los mercados donde la penetración del comercio electrónico es mayor.[1]Brambles Ltd., "Presentación de Resultados del Primer Semestre de 2025," brambles.com

Transición hacia Palés de Plástico Agrupados para el Cumplimiento de Normas de Higiene

Las directrices de seguridad alimentaria y de buenas prácticas de distribución farmacéutica desaconsejan cada vez más las superficies porosas que absorben humedad o albergan patógenos. Los palés de plástico de uso específico, como la plataforma Q-Pall H1 de IFCO, presentan cubiertas lisas y cerradas que soportan procesos de lavado a alta presión cumpliendo al mismo tiempo los protocolos de saneamiento regionales. [2]IFCO Systems, "Informe ESG de IFCO 2024," ifco.comLos elevados precios iniciales empujan a los usuarios hacia el alquiler en lugar de la propiedad, ya que la agrupación distribuye el coste de capital a lo largo de múltiples viajes. Esta lógica económica, combinada con normas de higiene más estrictas, respalda la previsión de CAGR del 6,42% para las unidades de plástico a pesar del dominio actual de la madera.

Mandatos de ESG y Economía Circular que Impulsan los Modelos de Reutilización

Los objetivos corporativos de emisiones de alcance 3 han creado incentivos mensurables para sustituir los embalajes de transporte desechables por activos reutilizables. El productor químico español Ercros documentó un ahorro de 8.580 toneladas de CO₂ en 2024 tras elevar su proporción de palés reciclados y de segunda mano al 50% del total de movimientos.[3]Ercros SA, "La Gestión Logística en Ercros Ahorra 8.580 t de Emisiones de CO₂ en 2024," ercros.es Los proveedores de agrupación pueden cuantificar las emisiones evitadas por viaje, ofreciendo a los clientes datos verificados para sus informes de sostenibilidad. En Europa, varios operadores están explorando la monetización de créditos de carbono basada en ciclos de reutilización verificados mediante cadena de bloques, añadiendo así un retorno financiero al cumplimiento medioambiental.

Seguimiento IoT en Tiempo Real que Reduce las Tasas de Pérdida

Históricamente, la pérdida anual de palés podía superar el 10%, erosionando la base de alquiler y comprimiendo los márgenes. Las plataformas equipadas con sensores proporcionan ahora datos de localización continuos que permiten a los operadores recuperar activos extraviados antes de que abandonen los circuitos cerrados. PALIoT y otros proveedores también vinculan los datos de viaje a la elaboración automatizada de informes de carbono, creando el doble beneficio de la prevención de pérdidas y la contabilidad ESG. Los primeros adoptantes en América del Norte reportan reducciones de dos dígitos en los costes de recuperación, lo que fomenta una implantación más amplia a medida que los precios de las etiquetas bajan y la vida útil de las baterías se alarga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Robo de palés y desgaste de activos | -0.7% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Costes volátiles de resinas y madera que comprimen los márgenes de alquiler | -0.5% | Global, con variación regional | Mediano plazo (2-4 años) |

| Normas de palés fragmentadas en mercados emergentes | -0.4% | APAC, América Latina, África | Mediano plazo (2-4 años) |

| Cambios en la propiedad de activos basados en cadena de bloques | -0.3% | Global, primero en mercados avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Robo de Palés y Desgaste de Activos

La reventa no autorizada de palés agrupados sigue siendo una amenaza costosa, especialmente en regiones donde florecen los mercados informales. CHEP continúa emprendiendo acciones civiles y penales contra las entidades que desvían palés azules hacia canales no autorizados, poniendo de relieve el riesgo de capital inherente a los modelos de activos compartidos. Las primas de seguro más elevadas y las inversiones en seguridad inflan los costes operativos, lo que obliga a aumentar los precios de alquiler y puede frenar la adopción entre los transportistas sensibles al coste, especialmente en economías emergentes con regímenes de aplicación más débiles.

Costes Volátiles de Resinas y Madera que Comprimen los Márgenes de Alquiler

Si bien la agrupación distribuye el coste de los activos a lo largo de múltiples ciclos, los picos a corto plazo en los precios de las resinas o la madera siguen afectando a los presupuestos de reposición y expansión. Los desajustes temporales entre los contratos de alquiler plurianuales y las fluctuaciones trimestrales de las materias primas pueden comprimir los márgenes de los operadores. Los principales actores aplican estrategias de cobertura y acuerdos de suministro a largo plazo, pero las empresas regionales más pequeñas a menudo tienen dificultades para absorber la inflación de los insumos sin perder clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Enfoque en la Higiene Impulsa la Adopción del Plástico

La madera mantuvo el 67,55% de participación en el mercado de Agrupación/Alquiler de Palés en 2025 gracias a la abundante oferta de materia prima y al bajo coste inicial. Se proyecta que el tamaño del mercado de Agrupación/Alquiler de Palés para las unidades de plástico registre una CAGR del 6,12% a pesar de los mayores precios de compra, ya que cumplen los estrictos protocolos de lavado en la distribución de alimentos y productos farmacéuticos. La durabilidad del plástico prolonga la vida útil de los activos, reduciendo el coste por viaje a lo largo del tiempo y permitiendo a los operadores amortizar las etiquetas de sensores inteligentes a lo largo de más ciclos.

La inversión continua en mezclas de resinas ligeras y contenido reciclado subraya el atractivo a largo plazo del plástico. Las gamas Dora y Nestor de IFCO redujeron el peso en tara sin sacrificar la capacidad de carga, disminuyendo el consumo de combustible en los envíos de salida y apoyando los objetivos de reducción de alcance 3. Al mismo tiempo, la madera se enfrenta a costes de cumplimiento incrementales impulsados por los requisitos de tratamiento térmico de la NIMF-15, que se absorben mejor dentro de una estructura de tarifa de alquiler que a través de la propiedad directa. Los formatos de metal, corrugado y compuesto siguen siendo de nicho, sirviendo a líneas de procesamiento a alta temperatura o rutas de carga aérea donde la masa ultraligera compensa el mayor coste del material.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Las Soluciones con Mayor Capacidad de Seguimiento Ganan Terreno

Las ofertas de alquiler y devolución continúan dominando con el 60,65% de participación, lo que refleja la preferencia de los usuarios por una tarificación sencilla por viaje. Sin embargo, la demanda se está orientando de manera constante hacia los paquetes de gestión de grupos y seguimiento, que se prevé que crezcan a una CAGR del 6,45%. Estos paquetes incorporan mantenimiento predictivo, previsión de la demanda y telemetría en tiempo real, lo que permite a los transportistas ajustar el inventario y los puntos de reorden de forma dinámica. El cambio refleja una tendencia más amplia de externalización logística, mediante la cual la adquisición de palés, la logística de devolución y la elaboración de informes de cumplimiento se consolidan en un único acuerdo de nivel de servicio.

Los crecientes requisitos de datos en las auditorías ESG modernas constituyen otro viento de cola para los servicios gestionados. Los clientes solicitan cada vez más certificados de huella de carbono a nivel de palé para alimentar las divulgaciones de alcance 3, una tarea simplificada por los paneles de control de software integrados que acompañan al hardware de seguimiento. Los servicios de reparación y mantenimiento siguen siendo esenciales al prolongar la vida útil, pero los paquetes habilitados por tecnología capturan la mayor parte del margen incremental porque ofrecen visibilidad procesable en lugar de un simple mantenimiento funcional.

Por Tipo de Palé: Los Diseños Apilables en Columna se Aceleran

Las plataformas apilables en estantería mantuvieron el 44,78% de participación en 2025 porque se adaptan a los sistemas de estanterías en almacenes automatizados y soportan cargas más pesadas. No obstante, las variantes apilables en columna están preparadas para registrar una CAGR del 6,72% gracias a su capacidad de colapsar en pilas compactas durante los retornos en vacío, reduciendo los costes de transporte de regreso. Esa eficiencia resuena entre los transportistas que enfrentan capacidad ajustada y recargos vinculados al combustible, reforzando el argumento empresarial para la conversión incluso en cadenas de suministro tradicionales.

Los diseños apilables y especiales persisten en aplicaciones que requieren resistencia estática o un espaciado amplio de la cubierta. Sin embargo, la creciente prevalencia de centros de microdistribución urbana favorece los SKU apilables en columna de menor tamaño que navegan por espacios de muelle más reducidos. Los operadores están, por tanto, diversificando sus flotas para combinar durabilidad con eficiencia de espacio, respaldados por etiquetas IoT que monitorizan la deflexión y alertan a los equipos cuando los palés ligeros se aproximan a los umbrales de fatiga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Sectores Regulados Avanzan

Los distribuidores de alimentos y bebidas mantuvieron el 31,75% de participación en 2025, aprovechando la agrupación para garantizar palés limpios para el transporte en cadena de frío. Sin embargo, los productos farmacéuticos están posicionados para una adopción con una CAGR del 6,85%, impulsada por mandatos de trazabilidad como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. y la Directiva Europea sobre Medicamentos Falsificados. La participación del mercado de Agrupación/Alquiler de Palés capturada por los sectores regulados se está ampliando, por tanto, a medida que la visibilidad a nivel de unidad se convierte en un requisito de cumplimiento en lugar de una ventaja operativa opcional.

El transporte, el comercio minorista y la fabricación general proporcionan una demanda de base estable, valorando cada segmento los activos agrupados por la evitación de capital y las dimensiones estandarizadas que se integran sin problemas con las líneas de manipulación automatizadas. Los subsegmentos de automoción y electrónica a menudo especifican palés personalizados con bordes reforzados o recubrimientos antiestáticos, lo que genera tarifas de alquiler más elevadas que compensan el crecimiento moderado del volumen.

Análisis Geográfico

América del Norte preservó el 37,95% de participación en 2025 gracias a sus densas redes de operadores logísticos terceros, normas uniformes de palés y maduras capacidades de logística inversa. La cadena de suministro integrada de madera entre Canadá y EE. UU. permite bajos costes de reposicionamiento, mientras que el cumplimiento del tratamiento térmico sigue siendo manejable a través de grandes hornos comerciales vinculados a corredores de exportación. El robo de activos persiste, pero se ha moderado gracias a las etiquetas IoT y a una mayor aplicación legal, lo que permite estabilizar los rendimientos del alquiler.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,55% hasta 2031, impulsada por el crecimiento manufacturero en China, India y el Sudeste Asiático, junto con la modernización de las cadenas de suministro domésticas. Las normas dimensionales fragmentadas siguen dificultando la agrupación transfronteriza sin fricciones, lo que lleva a los operadores a construir flotas localizadas que se ajusten a los estándares nacionales. El despliegue de nuevos depósitos, como el centro de Auckland de Loscam, demuestra las continuas adiciones de capacidad que conectan los almacenes domésticos con las puertas de enlace marítimas, mejorando los tiempos de rotación en las rutas de exportación.

Europa ocupa una posición intermedia: el crecimiento del volumen sigue siendo modesto en comparación con APAC, pero las directivas regulatorias sobre economía circular y divulgación de carbono elevan la penetración de la agrupación. Los esfuerzos de armonización de la EPAL sustentan la interoperabilidad de flotas en múltiples países, mientras que las estrictas normas de higiene en alimentos y productos farmacéuticos aceleran la adopción del plástico. Los proyectos piloto de créditos de carbono en Alemania y Francia mejoran aún más la economía de la reutilización, desplazando las directrices de adquisición corporativa hacia contratos de alquiler que agrupan la elaboración de informes de sostenibilidad y la logística de devolución bajo un mismo paraguas.

Panorama Competitivo

El mercado muestra una concentración moderada, con CHEP, propiedad de Brambles, que posee la mayor red global, mientras que los especialistas regionales explotan nichos tecnológicos. Los operadores de gran escala se apoyan en la densidad de activos y los circuitos multicliente para mantener bajos los cargos por viaje, pero deben continuar invirtiendo en rastreadores RFID, BLE y celulares para defender su participación frente a los nuevos participantes centrados en la tecnología. Varios operadores de tamaño mediano están cortejando fondos de capital privado para financiar la expansión de flotas, aunque el aumento de los costes de financiación ha presionado los balances, como lo evidencian los desafíos en determinadas empresas norteamericanas.

La integración tecnológica sigue siendo la frontera estratégica. Los operadores que despliegan enrutamiento asistido por inteligencia artificial optimizan los flujos de palés y reducen los kilómetros en vacío, disminuyendo la intensidad de carbono y mejorando la retención de clientes. La integración vertical también avanza: procesadores de madera como James Jones and Sons y Hyne Group han adquirido fabricantes de palés para asegurar la materia prima y capturar márgenes adicionales. El cumplimiento normativo, especialmente la certificación NIMF-15 para el envío internacional, actúa ahora como una ventaja competitiva que eleva las barreras de entrada para los disruptores con activos ligeros que carecen de instalaciones de tratamiento.

Las perspectivas de crecimiento en espacios no explotados persisten en África, el sur de Asia y determinados corredores latinoamericanos donde la penetración de la agrupación es inferior al 10%. Sin embargo, los nuevos participantes deben navegar por el riesgo de robo, las normas fragmentadas y las deficiencias de infraestructura. Las asociaciones con operadores logísticos terceros establecidos y empresas de bienes de consumo de alta rotación están emergiendo como la vía preferida para escalar redes rápidamente mientras se comparte la carga de capital.

Líderes de la Industria de Agrupación/Alquiler de Palés

Brambles Limited (CHEP)

IFCO Systems GmbH

PECO Pallet Inc.

China Merchants Loscam International Holdings Co. Ltd.

iGPS Logistics LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: IFCO Systems reportó 674.333 toneladas de CO₂e evitadas durante 2.400 millones de envíos en 2024 e introdujo palés de plástico ligeros Dora y Nestor, al tiempo que añadió centros de servicio automatizados en el Reino Unido.

- Febrero de 2025: Ercros logró un ahorro de 8.580 toneladas de CO₂ al elevar el uso de palés reciclados y de segunda mano al 50% de los volúmenes anuales.

- Enero de 2025: Hyne Group adquirió Express Pallets para ampliar la capacidad de procesamiento de madera y fabricación de palés en Australia.

- Diciembre de 2024: BC Wood Products compró American Pallet Corporation, ampliando su huella de producción en América del Norte.

Alcance del Informe Global del Mercado de Agrupación/Alquiler de Palés

La agrupación y el alquiler de palés se han vuelto cada vez más populares como métodos de gestión útiles para los palés a nivel mundial. Las tecnologías avanzadas de seguimiento, como RFID y códigos de barras, impulsan el mercado de agrupación y alquiler de palés. Facilitan el monitoreo en tiempo real de los palés, lo que conduce a una mayor eficiencia, reducción de pérdidas y mejora de la gestión del inventario a lo largo de la cadena de suministro.

El mercado de agrupación/alquiler de palés está segmentado por tipo de palé (plástico, madera, cartón, metal), industria de usuario final (transporte y almacenamiento, alimentos y bebidas, productos farmacéuticos, comercio minorista, fabricación, otras industrias de usuario final) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Francia, Alemania, Italia, España, Reino Unido y Resto de Europa], Asia-Pacífico [China, India, Japón, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y Resto de América Latina] y Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto y Resto de Oriente Medio y África]). El informe ofrece tamaños de mercado y previsiones de volumen para todos los segmentos anteriores.

| Madera |

| Plástico |

| Metal |

| Papel Corrugado/Compuesto |

| Alquiler y Devolución |

| Reparación y Mantenimiento |

| Gestión de Grupos y Seguimiento |

| Apilable en Columna |

| Apilable en Estantería |

| Apilable |

| Otros Tipos de Palés |

| Transporte y Almacenamiento |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Comercio Minorista y Comercio Electrónico |

| Fabricación |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Madera | ||

| Plástico | |||

| Metal | |||

| Papel Corrugado/Compuesto | |||

| Por Tipo de Servicio | Alquiler y Devolución | ||

| Reparación y Mantenimiento | |||

| Gestión de Grupos y Seguimiento | |||

| Por Tipo de Palé | Apilable en Columna | ||

| Apilable en Estantería | |||

| Apilable | |||

| Otros Tipos de Palés | |||

| Por Industria de Usuario Final | Transporte y Almacenamiento | ||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos | |||

| Comercio Minorista y Comercio Electrónico | |||

| Fabricación | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de Agrupación/Alquiler de Palés para 2031?

Se espera que alcance 8.590 millones de unidades basándose en una previsión de CAGR del 4,86%.

¿Qué categoría de material se está expandiendo más rápidamente dentro de los palés agrupados?

Se prevé que los palés de plástico crezcan a una CAGR del 6,12% debido a los beneficios de higiene y durabilidad.

¿Qué región ofrece la mayor oportunidad de crecimiento para los operadores de agrupación?

Asia-Pacífico lidera con una CAGR del 7,55% impulsada por la expansión manufacturera y la modernización de la cadena de suministro.

¿Cómo están beneficiando las tecnologías IoT a la agrupación de palés?

El seguimiento en tiempo real reduce el robo, mejora la rotación de activos y proporciona datos verificados para la elaboración de informes ESG.

¿Por qué el sector farmacéutico está adoptando palés agrupados rápidamente?

Las estrictas regulaciones de trazabilidad y saneamiento hacen que los palés de plástico estandarizados y reutilizables sean preferibles a las flotas propias de madera.

Última actualización de la página el: