Tamaño del mercado midstream de petróleo y gas de África occidental

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2020 - 2022 |

| CAGR | > 1.54 % |

| Concentración del Mercado | Alto |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado Midstream de petróleo y gas de África occidental

Se espera que el mercado midstream de petróleo y gas de África Occidental registre una tasa compuesta anual de más del 1,54% durante el período previsto de 2020-2025. Se espera que factores, como el aumento de la inversión en el sector y el aumento de la producción y el consumo de petróleo y gas, impulsen la demanda del mercado midstream de petróleo y gas de África Occidental durante el período previsto. Sin embargo, se espera que la inestabilidad política en los países impida el crecimiento en la región.

- Se espera que el aumento del consumo en la región aumente el crecimiento del sector y se espera que se construyan nuevos gasoductos y terminales de GNL durante el período previsto.

- Se espera que la exploración y producción de campos de petróleo y gas en la región se convierta en una oportunidad para las empresas que trabajan en la industria midstream de petróleo y gas, ya que es posible que se requiera más infraestructura de oleoductos y almacenamiento.

- Nigeria, que produce la mayor parte del petróleo y el gas de la región, tiene una infraestructura midstream relativamente mejor que los demás países. Se espera que una inversión masiva en gasoductos y terminales de GNL aumente el crecimiento de la industria.

Tendencias del mercado midstream de petróleo y gas de África occidental

El sector de oleoductos será testigo del crecimiento

- La infraestructura de oleoductos en la región, excepto Nigeria, es escasa en cantidad. Mucho más bajo en relación con la población. Se espera que el mercado del petróleo y el gas se desarrolle a medida que los países prosperen.

- El Gasoducto Este-Oeste es un gasoducto de gas natural propuesto, que va desde la planta de gas Obiafu-Obrikom hasta el nodo Oben en Nigeria. Se espera que la longitud del oleoducto sea de aproximadamente 127 kilómetros, con una capacidad de 2.000 millones de pies cúbicos por día. Se espera que el oleoducto comience a funcionar en 2020.

- El gasoducto Petroci Foxtrot es un gasoducto existente que va desde la plataforma marina Foxtrot hasta Abidjan, Costa de Marfil. La longitud del oleoducto es de aproximadamente 80 kilómetros, con una capacidad de 154 millones de pies cúbicos por día. El oleoducto es uno de los principales oleoductos de la región.

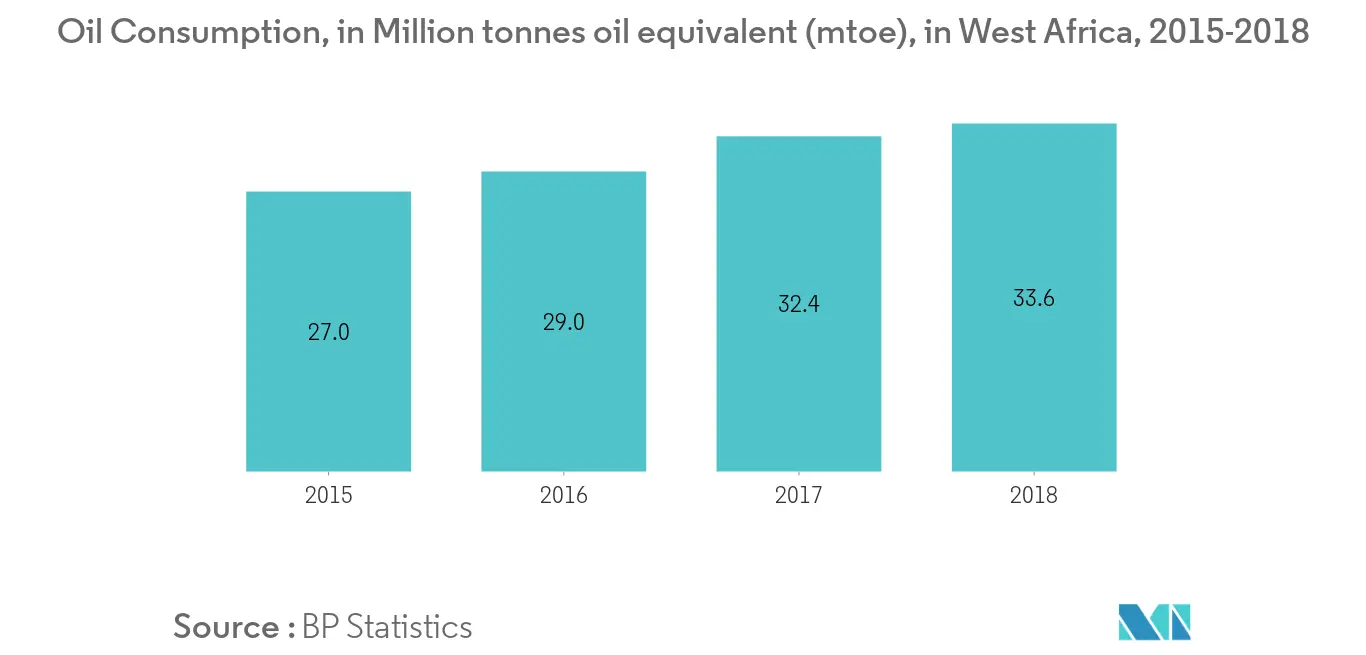

- El consumo de petróleo en África Occidental aumentó un 3,9%, de 30,9 millones de toneladas métricas equivalentes de petróleo (mtep) en 2017 a 32,1 mtep en 2018. El aumento del consumo incentiva a los inversores a aumentar la capacidad necesaria y aumenta las inversiones en el futuro, impulsando así el crecimiento de la industria.

- Por lo tanto, se espera que la capacidad del oleoducto aumente ligeramente durante el período previsto debido a un aumento en el consumo de petróleo y gas y al aumento de la inversión en el sector.

El sector midstream de petróleo y gas de Nigeria será testigo del crecimiento

- El país tiene abundantes suministros de gas, pero carece de la infraestructura necesaria para trasladar la materia prima a donde pueda utilizarse. Se espera que la inversión en la infraestructura midstream obtenga resultados beneficiosos durante el período previsto.

- El gasoducto de África Occidental es un gasoducto en funcionamiento que suministra gas desde el delta del Níger en Nigeria a naciones de África occidental, como Benin, Togo y Ghana. La longitud del oleoducto es de aproximadamente 677 kilómetros (421 millas), con una capacidad de 200 millones de pies cúbicos por día. El oleoducto es uno de los principales de la región porque conecta a muchos países.

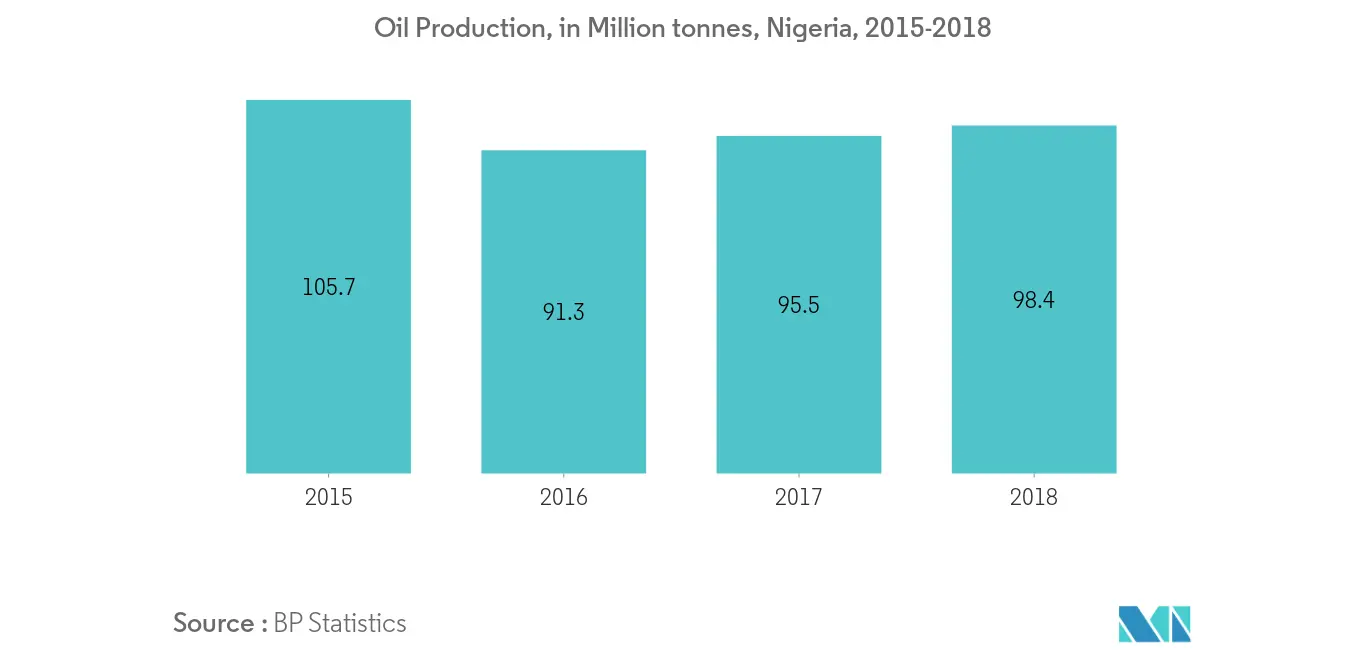

- La producción de petróleo aumentó en el país un 3,0%, de 95,5 millones de toneladas métricas en 2017 a 98,4 millones de toneladas métricas en 2018. Se espera que un aumento en la producción de petróleo incentive a los inversores a invertir en el sector, aumentando así el crecimiento del industria.

- Se espera que la industria midstream de petróleo y gas de Nigeria crezca ligeramente durante el período previsto debido al aumento previsto en la producción y el consumo de gas y a un aumento de la inversión en la infraestructura de oleoductos del país.

Descripción general de la industria Midstream de petróleo y gas de África Occidental

El mercado midstream de petróleo y gas de África occidental está consolidado. Algunas de las empresas más importantes son la Nigerian National Petroleum Corporation, Royal Dutch Shell PLC, Eni SPA, Societe Nationale d'Operations Petrolieres de la Cote d'Ivoire (Petroci) y Chevron Corporation.

Líderes del mercado Midstream de petróleo y gas de África Occidental

-

Nigerian National Petroleum Corporation

-

Royal Dutch Shell PLC

-

Eni S.P.A.

-

Chevron Corporation

-

Societe Nationale d'Operations Petrolieres de la Cote d'Ivoire(Petroci)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Informe del mercado Midstream de petróleo y gas de África occidental índice

-

1. INTRODUCTION

-

1.1 Scope of the Study

-

1.2 Market Definition

-

1.3 Study Assumptions

-

-

2. RESEARCH METHODOLOGY

-

3. EXECUTIVE SUMMARY

-

4. MARKET OVERVIEW

-

4.1 Introduction

-

4.2 Market Size and Demand Forecast in USD million, until 2025

-

4.3 Recent Trends and Developments

-

4.4 Government Policies and Regulations

-

4.5 Market Dynamics

-

4.5.1 Drivers

-

4.5.2 Restraint

-

-

4.6 Supply Chain Analysis

-

4.7 PESTLE ANALYSIS

-

-

5. MARKET SEGMENTATION

-

5.1 Type

-

5.1.1 Transportation

-

5.1.1.1 Overview

-

5.1.1.1.1 Existing Infrastructure

-

5.1.1.1.2 Projects in Pipeline

-

5.1.1.1.3 Upcoming Projects

-

-

-

5.1.2 Storage

-

5.1.2.1 Overview

-

5.1.2.1.1 Existing Infrastructure

-

5.1.2.1.2 Projects in Pipeline

-

5.1.2.1.3 Upcoming Projects

-

-

-

5.1.3 LNG Terminals

-

5.1.3.1 Overview

-

5.1.3.1.1 Existing Infrastructure

-

5.1.3.1.2 Projects in Pipeline

-

5.1.3.1.3 Upcoming Projects

-

-

-

-

5.2 Geography

-

5.2.1 Nigeria

-

5.2.2 Ghana

-

5.2.3 Rest of West Africa

-

-

-

6. COMPETITIVE LANDSCAPE

-

6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

-

6.2 Strategies Adopted by Leading Players

-

6.3 Company Profiles

-

6.3.1 Nigerian National Petroleum Corporation

-

6.3.2 Royal Dutch Shell PLC

-

6.3.3 Eni SPA

-

6.3.4 Societe Nationale d'Operations Petrolieres de la Cote d'Ivoire (Petroci)

-

6.3.5 Chevron Corporation

-

- *List Not Exhaustive

-

-

7. MARKET OPPORTUNITIES AND FUTURE TRENDS

Segmentación de la industria Midstream de petróleo y gas de África Occidental

El informe del mercado midstream de petróleo y gas de África occidental incluye:.

| Tipo | ||||||||||

| ||||||||||

| ||||||||||

|

| Geografía | ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado Midstream de petróleo y gas de África Occidental

¿Cuál es el tamaño actual del mercado Midstream de petróleo y gas de África occidental?

Se proyecta que el mercado Midstream de petróleo y gas de África occidental registre una tasa compuesta anual superior al 1,54% durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado Midstream de petróleo y gas de África occidental?

Nigerian National Petroleum Corporation, Royal Dutch Shell PLC, Eni S.P.A., Chevron Corporation, Societe Nationale d'Operations Petrolieres de la Cote d'Ivoire(Petroci) son las principales empresas que operan en el mercado Midstream de petróleo y gas de África Occidental.

¿Qué años cubre este mercado de Midstream de petróleo y gas de África occidental?

El informe cubre el tamaño histórico del mercado de Midstream de petróleo y gas de África occidental durante los años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Midstream de petróleo y gas de África occidental para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe sobre la industria midstream de petróleo y gas de África Occidental

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Midstream de petróleo y gas de África Occidental en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis Midstream de petróleo y gas de África Occidental incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Midstream de petróleo y gas de África Occidental Panorama de los reportes