Tamaño y Participación del Mercado de Upstream de Petróleo y Gas de África Occidental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

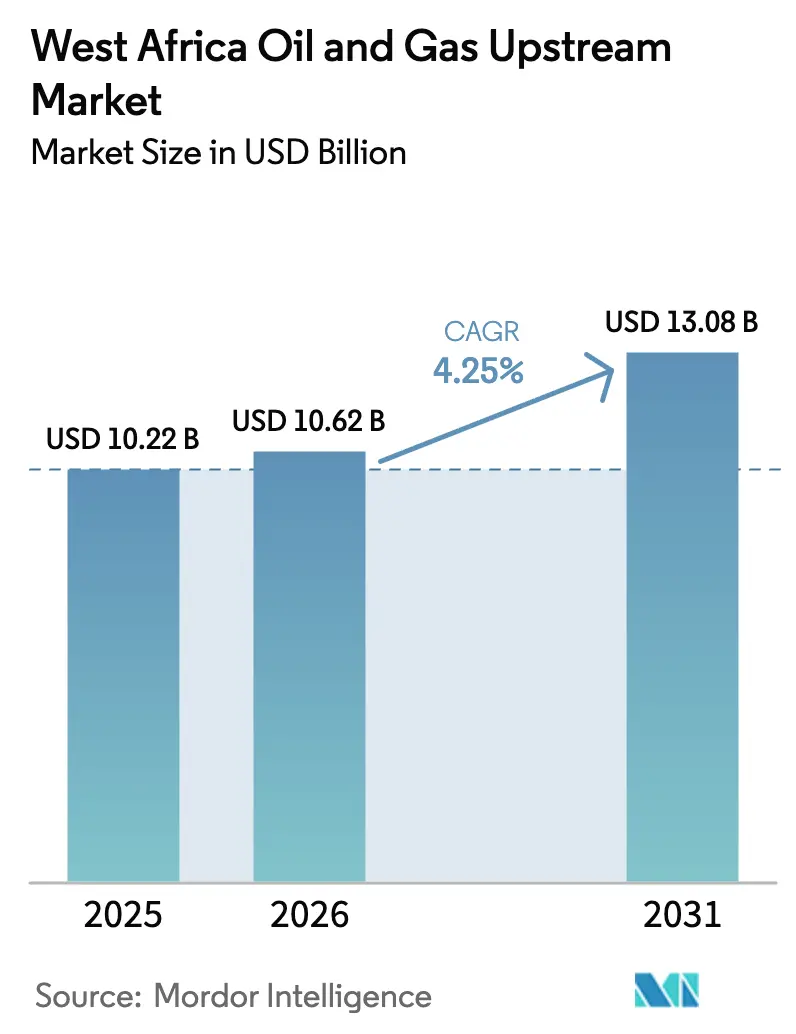

| Tamaño del mercado en el año base (2025) | 10.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas de África Occidental por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Upstream de Petróleo y Gas de África Occidental sea de USD 10,22 mil millones en 2025, USD 10,62 mil millones en 2026, y alcance USD 13,08 mil millones en 2031, creciendo a una CAGR del 4,25% de 2026 a 2031.

Los desarrollos en alta mar dominan el gasto actual, pero los proyectos de monetización de gas, las desinversiones de compañías petroleras internacionales y las conexiones secundarias en aguas profundas con puntos de equilibrio por debajo de USD 40 por barril están orientando la trayectoria de crecimiento. La Ley de la Industria Petrolera de Nigeria eliminó décadas de incertidumbre fiscal, descongelando las Decisiones de Inversión Final que habían estado paralizadas desde 2019. Senegal y Mauritania validaron el modelo transfronterizo de GNL Greater Tortue Ahmeyim con el primer cargamento en abril de 2025, abriendo una plantilla para la comercialización de gas varado en toda la cuenca. Al mismo tiempo, el aumento de los costos de seguridad del sector privado, los techos de cuota de la OPEP y un régimen de tarifas de metano de la UE inyectan riesgos que amplían la brecha de rendimiento entre los centros de alta mar de alto margen y los activos terrestres con escasez de capital.

Conclusiones Clave del Informe

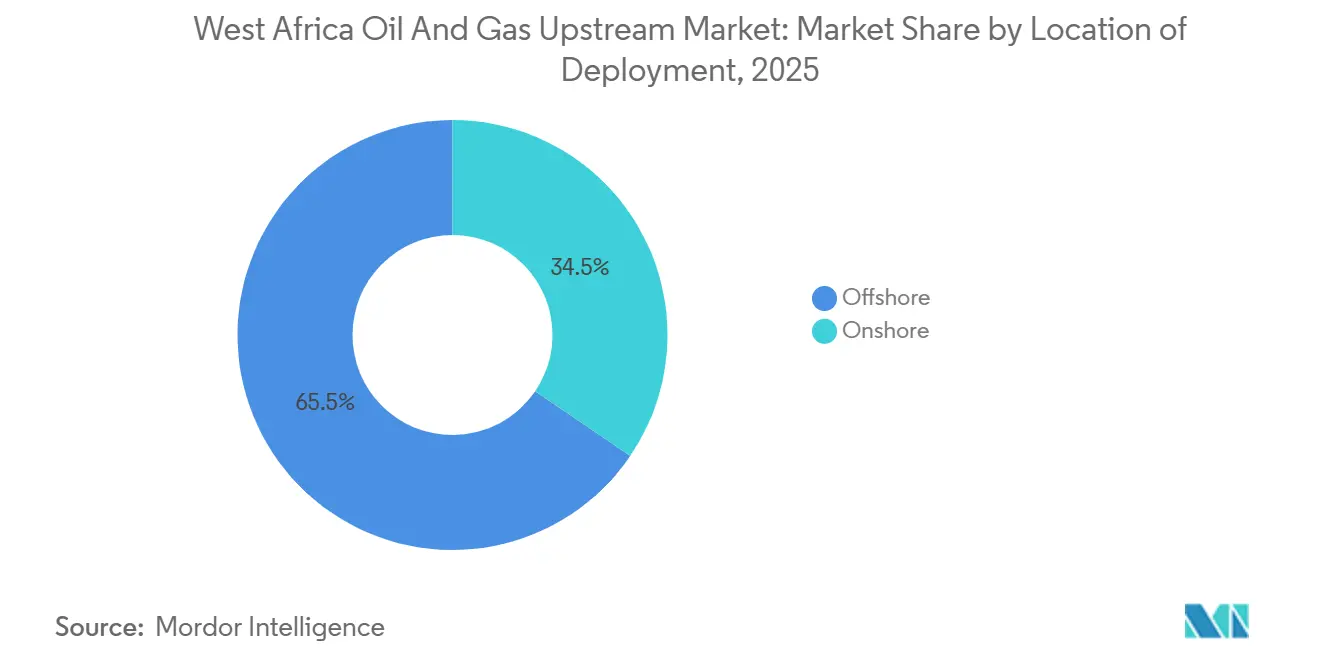

- Por ubicación de despliegue, los desarrollos en alta mar representaron el 65,5% de la participación del mercado de upstream de petróleo y gas de África Occidental en 2025 y crecerán a una CAGR del 6,5% hasta 2031.

- Por tipo de recurso, se espera que el gas natural crezca a una CAGR del 7,1%, superando el liderazgo de ingresos del petróleo crudo del 62,1% en 2025, impulsado por el Tren 7 de Nigeria LNG y Greater Tortue Ahmeyim.

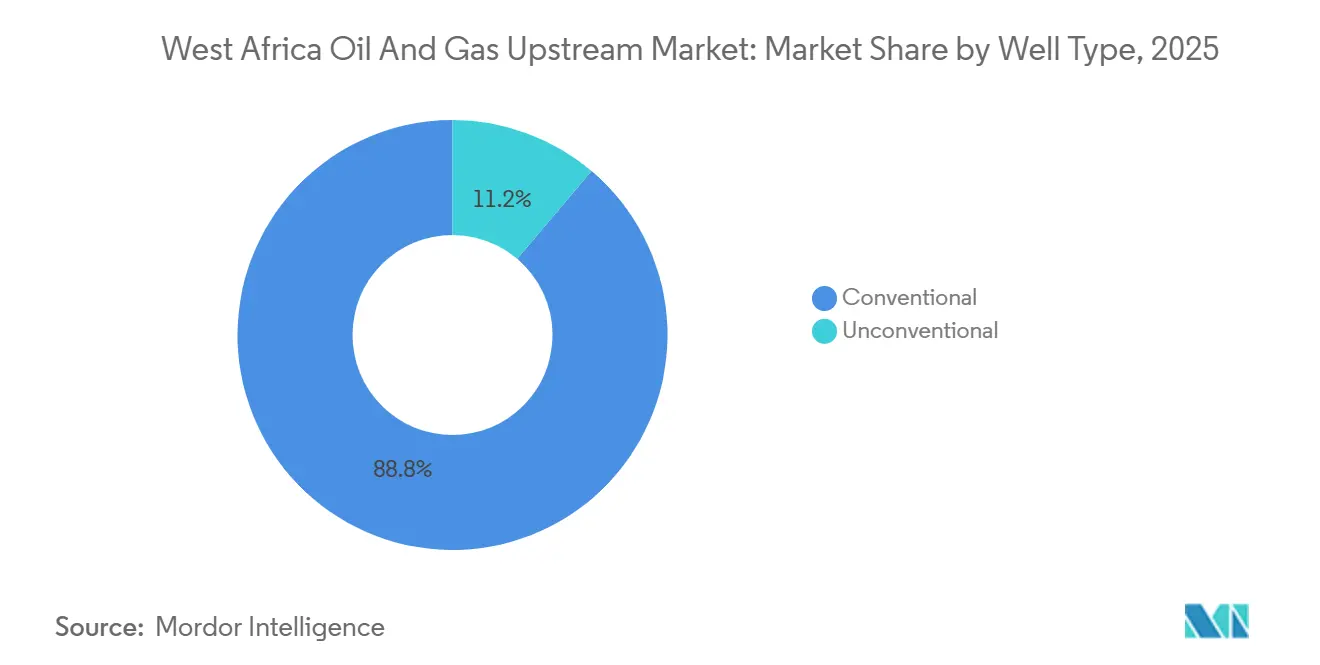

- Por tipo de pozo, los proyectos no convencionales en aguas profundas representaron el 11,2% de la actividad en 2025, pero se expandirán a una CAGR del 7,7% respaldados por los desarrollos de Sangomar en Senegal y Bonga Southwest en Nigeria.

- Por servicio, los servicios de desarrollo y producción retienen el 70,7% de la participación de ingresos en 2025, mientras que se prevé que el desmantelamiento lidere el crecimiento con una CAGR del 8,8% hasta 2031.

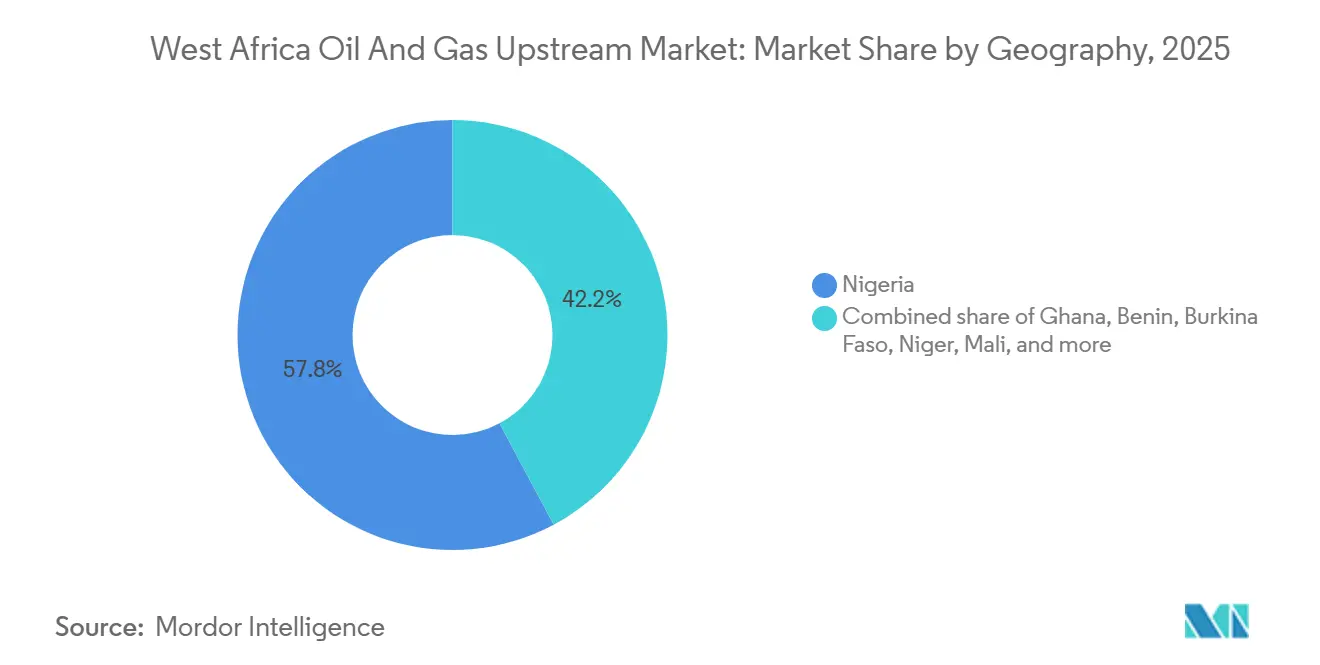

- Por geografía, Nigeria controló el 57,8% del tamaño del mercado de upstream de petróleo y gas de África Occidental en 2025, mientras que se proyecta que Ghana registre la CAGR más rápida del 7,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Upstream de Petróleo y Gas de África Occidental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Descubrimientos en aguas profundas que desbloquean barriles con bajo punto de equilibrio | +1.2% | Senegal, Mauritania, Nigeria (costa afuera), Ghana | Mediano plazo (2-4 años) |

| Reformas fiscales (p. ej., Ley de la Industria Petrolera de Nigeria) que elevan el atractivo de la inversión | +0.9% | Nigeria, con efectos secundarios en Ghana, Benín | Corto plazo (≤ 2 años) |

| Construcción de exportación de GNL (GTA, NLNG 7) que impulsa los desarrollos de gas | +0.8% | Nigeria, Senegal, Mauritania, zonas transfronterizas regionales | Mediano plazo (2-4 años) |

| Auge de los bancos de energía panafricanos que llenan la brecha de capital | +0.5% | Nigeria, Ghana, Senegal, Mauritania | Largo plazo (≥ 4 años) |

| Centros de datos del subsuelo digital y plataformas de licencias abiertas | +0.3% | Nigeria, Ghana, Benín | Corto plazo (≤ 2 años) |

| Desinversiones de compañías petroleras internacionales que crean potencial en campos maduros para independientes | +0.6% | Nigeria (terrestre y aguas someras), Ghana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Descubrimientos en Aguas Profundas que Desbloquean Barriles con Bajo Punto de Equilibrio

Sangomar de Senegal logró el primer petróleo en junio de 2024 y alcanzó los 100.000 barriles por día a principios de 2025, entregando una tasa interna de retorno del 25% a USD 60 Brent tras evitar los costos de una unidad de producción, almacenamiento y descarga flotante independiente mediante conexiones secundarias submarinas. Bonga Southwest de Nigeria, sancionado en diciembre de 2024, replica la arquitectura al conectar 20 pozos a la unidad de producción, almacenamiento y descarga flotante Bonga existente, reduciendo el punto de equilibrio a USD 35 por barril y acortando el período de recuperación a cuatro años.[1]Ed Crooks, "Las conexiones secundarias submarinas reducen el punto de equilibrio de Bonga Southwest," SHELL.COM La Fase 2 de Greater Tortue Ahmeyim de Mauritania añadirá 2,5 millones de toneladas por año de GNL al compartir infraestructura flotante con Senegal, reduciendo a la mitad la intensidad de capital por tonelada en relación con los esquemas en campo nuevo. Estas ventajas en costos unitarios atraen nueva liquidez, como la facilidad de USD 5.000 millones de Afreximbank dedicada a la monetización de gas y paquetes submarinos anunciada en 2024.[2]Informe del Personal, "Afreximbank compromete USD 5.000 millones en energía," AFREXIMBANK.COM Como resultado, los proyectos en aguas profundas ahora rivalizan con el esquisto de EE. UU. en las curvas de costos, reposicionando a África Occidental dentro de las pilas de suministro global.

Reformas Fiscales que Elevan el Atractivo de la Inversión

La Ley de la Industria Petrolera de Nigeria reemplazó los opacos términos de empresas conjuntas con contratos de participación en la producción y una escala progresiva de regalías del 7,5-10% que recompensa los campos más profundos y pequeños.[3]Nigeria lanza portal de datos upstream," NUPRC.GOV.NG La primera ronda de licencias de 2024 recaudó USD 1.800 millones en bonos de firma y se comprometió con 8.500 km² de nueva sísmica 3D. El menor riesgo fiscal redujo el costo de capital promedio ponderado del proyecto al 12-14%, frente al 18-20% previo a la Ley de la Industria Petrolera, según modelos de operadores independientes. Ghana lanzó un portal de licencias digital en enero de 2025, difundiendo historiales de reservas y producción que anteriormente circulaban solo en salas de datos cerradas.[4]La plataforma de licencias abiertas de Ghana entra en funcionamiento," GNPCGHANA.COM La evidencia temprana muestra que los tiempos de preparación de ofertas caen de 18 meses a seis, ampliando la base de inversores más allá de las compañías petroleras internacionales tradicionales.

Construcción de Exportación de GNL que Impulsa los Desarrollos de Gas

El primer cargamento de Greater Tortue Ahmeyim en abril de 2025 demostró una división de ingresos transfronteriza del 50-50 que hizo viable financieramente una unidad de GNL flotante de 2,4 millones de toneladas por año para Senegal y Mauritania. El Tren 7 de Nigeria LNG, completado en un 80% a mediados de 2025, añadirá 8 millones de toneladas por año y elevará la capacidad nacional a 30 millones de toneladas por año para 2027. La obligación de gas doméstico de Nigeria obliga a los productores a suministrar el 12% de la producción localmente, respaldando planes para 5 GW de nueva energía a gas para 2028. Las penalizaciones por quema de gas aumentaron a USD 2 por mil pies cúbicos estándar en 2024, mejorando la economía del proyecto para el gas asociado. En conjunto, los mercados de exportación y domésticos reducen el riesgo de activos varados que anteriormente desalentaba la perforación de gas en el upstream.

Auge de los Bancos de Energía Panafricanos que Llenan la Brecha de Capital

Los bancos occidentales redujeron el financiamiento de proyectos de petróleo y gas en el África subsahariana en un 40% entre 2020 y 2024 bajo mandatos ESG más estrictos. Afreximbank intervino con una facilidad de energía de USD 5.000 millones en febrero de 2025, canalizando fondos hacia cascos de GNL flotante y equipos submarinos. Las agencias de crédito a la exportación occidentales ahora se niegan a participar. El Banco Africano de Desarrollo aprobó USD 300 millones para el gasoducto Ajaokuta-Kaduna-Kano de Nigeria a principios de 2025, a pesar de la presión de los donantes para alejarse de los hidrocarburos. Las estructuras de financiamiento comercial que permiten la monetización de petróleo crudo previo a la exportación al 85% de los precios al contado son cada vez más populares entre los independientes. En conjunto, los prestamistas regionales están amortiguando la escasez de capital y acortando el tiempo hasta la Decisión de Inversión Final para los esquemas de mediana escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Militancia, robo y sabotaje en los oleoductos del Delta del Níger | -0.7% | Nigeria (terrestre y aguas someras del Delta del Níger) | Corto plazo (≤ 2 años) |

| Cuotas de la OPEP y volatilidad de precios que frenan los planes de perforación | -0.5% | Nigeria, con efectos indirectos en los mercados de servicios regionales | Mediano plazo (2-4 años) |

| Retiro de los bancos occidentales por criterios ESG que restringe el financiamiento de proyectos | -0.4% | Nigeria, Ghana, Senegal, Mauritania | Largo plazo (≥ 4 años) |

| Régimen de tarifas de metano de la UE que eleva los costos de cumplimiento | -0.3% | Nigeria, Senegal, Mauritania (exportadores de GNL a la UE) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Militancia, Robo y Sabotaje en los Oleoductos del Delta del Níger

Nigeria perdió USD 3.300 millones por robo de petróleo crudo entre 2023 y 2024, reduciendo los flujos 200.000 barriles por día por debajo de su techo de la OPEP hasta que las intervenciones militares restauraron los volúmenes a finales de 2024. Un sabotaje en marzo de 2025 a un gasoducto de alimentación de la Isla Bonny forzó un recorte del 20% en la producción de Nigeria LNG, poniendo de relieve la vulnerabilidad continua. Los operadores ahora presupuestan USD 50-80 millones anuales para seguridad privada, drones y programas comunitarios que también funcionan como pagos de protección. El aumento de los costos erosiona los márgenes de los productores terrestres y acelera las desinversiones de las compañías petroleras internacionales. El vandalismo persistente, por lo tanto, frena el sentimiento de perforación y redirige el capital hacia cuencas en alta mar que evitan por completo los oleoductos terrestres.

Cuotas de la OPEP y Volatilidad de Precios que Frenan los Planes de Perforación

El techo de la OPEP de 1,5 millones de barriles por día de Nigeria sigue vigente hasta 2026 tras un intento fallido de alcanzar los 2 millones de barriles por día en 2025. El tope desalienta la perforación terrestre incremental porque los nuevos barriles no pueden comercializarse sin el consentimiento más amplio del grupo. Los operadores prefieren los campos en aguas profundas donde los márgenes unitarios justifican los costos fijos de las unidades de producción, almacenamiento y descarga flotante dentro de los límites de cuota. La oscilación del Brent entre USD 70 y 95 en 2024-2025 agravó la incertidumbre, provocando solo una perforación exploratoria en Nigeria frente a tres en Ghana, que no está limitada por la OPEP. La dinámica de cuotas, por lo tanto, desvía el capital de exploración hacia vecinos no pertenecientes a la OPEP y ajusta la utilización de los servicios regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Despliegue: Las Conexiones Secundarias Submarinas Impulsan las Ganancias en Alta Mar

Los proyectos en alta mar capturaron el 65,5% de la participación del mercado de upstream de petróleo y gas de África Occidental en 2025 y están listos para expandirse a una CAGR del 6,5% hasta 2031. Se prevé que el tamaño del mercado de upstream de petróleo y gas de África Occidental relacionado con la actividad en alta mar aumente en paralelo a medida que la economía de las conexiones secundarias desbloquea puntos de equilibrio por debajo de USD 40 por barril. Bonga Southwest de Nigeria emplea la infraestructura de unidad de producción, almacenamiento y descarga flotante existente para reducir los costos iniciales, mientras que Sangomar de Senegal aprovecha unidades arrendadas para entregar tasas internas de retorno del 25%. La modularidad destaca; la unidad de producción, almacenamiento y descarga flotante Agogo de 80.000 barriles por día de Ghana, programada para el primer petróleo en 2026, puede ser reubicada si las reservas resultan insuficientes.

La producción terrestre sigue siendo relevante pero estructuralmente desafiada. Las primas de seguridad en el Delta del Níger añaden USD 5-8 por barril en costos logísticos y de seguridad, lo que obliga a algunos productores a evitar las líneas vandalizadas con barcazas. La desinversión de USD 2.400 millones de Shell a Renaissance subraya la creciente brecha en los rendimientos ajustados al riesgo. Los proyectos terrestres de frontera, como el Agadem de Níger, siguen siendo viables al utilizar líneas de exportación dedicadas aisladas de los riesgos del Delta. Aun así, el capital gravita hacia alta mar donde los obstáculos políticos y logísticos son comparativamente menores y el monitoreo digital reduce el riesgo no técnico.

Por Tipo de Recurso: La Monetización del Gas Reduce la Ventaja del Petróleo Crudo

El petróleo crudo generó el 62,1% de los ingresos de 2025, pero el gas natural crecerá a una CAGR del 7,1%, impulsado por los proyectos de GNL y los mandatos de suministro doméstico. Se prevé que el tamaño del mercado de upstream de petróleo y gas de África Occidental vinculado al gas se expanda considerablemente una vez que el módulo de 8 millones de toneladas por año del Tren 7 de Nigeria LNG y la Fase 2 de Greater Tortue Ahmeyim entren en operación. Las obligaciones domésticas garantizan un precio mínimo regulado: Nigeria apunta a 5 GW de nueva energía a gas para 2028, absorbiendo 1,2 miles de millones de pies cúbicos por día en estado estacionario.

El petróleo crudo mantiene su primacía porque los cuellos de botella en el refinado obligan a una orientación exportadora. La planta Dangote de 650.000 barriles por día de Nigeria, en línea en 2024, cubre solo una fracción de la producción nacional. La dotación geológica también importa; 25 billones de pies cúbicos de gas probado palidece ante 37.000 millones de barriles de petróleo en términos de equivalencia energética. Sin embargo, las mejores penalizaciones por quema de gas y los múltiples mercados de salida están inclinando los calendarios de perforación hacia el gas, reduciendo año tras año la brecha de ingresos entre petróleo crudo y gas.

Por Tipo de Pozo: Los Pozos No Convencionales en Aguas Profundas Ganan Participación

Los pozos convencionales formaron el 88,8% de la actividad en 2025, pero los pozos no convencionales en aguas profundas crecen un 7,7% anualmente. Sangomar de Senegal utiliza árboles submarinos clasificados para 3.000 psi a profundidades de 10.000 pies, una tecnología inaccesible antes de los reajustes de costos de 2020. Los satélites ultra-profundos Egina de Nigeria ilustran un mayor alcance, combinando terminaciones de alta presión con manifolds submarinos de elevación única para reducir los días de plataforma.

La madurez convencional sigue impulsando el flujo de caja. La reactivación de pozos cerrados a USD 2-5 millones se compara favorablemente con los costos de perforación de USD 70 millones en alta mar. La recuperación mejorada de petróleo en aguas someras ofrece barriles rápidos y de bajo riesgo, adecuados para los balances de los independientes más pequeños. Sin embargo, la caída de los costos del equipamiento submarino y la necesidad de modelos de arrendamiento en aguas profundas inclinan gradualmente el gasto hacia las zonas no convencionales, reduciendo la brecha de actividad hasta 2031.

Por Servicio: El Desmantelamiento Emerge como Líder de Crecimiento

Los servicios de desarrollo y producción representan el 70,7% del gasto gracias a los arrendamientos de unidades de producción, almacenamiento y descarga flotante y los contratos submarinos plurianuales. Aun así, el desmantelamiento registrará la CAGR más rápida del 8,8% a medida que Nigeria aplica las normas de sellado posterior al cese y los campos mauritanos envejecidos entran en retiro. El contrato de USD 60 millones de Petrofac en Chinguetti y el abandono de USD 45 millones de Helix Energy en Bonga subrayan un retraso impulsado por el cumplimiento normativo.

Los servicios de exploración se reducen en términos relativos porque el reprocesamiento sísmico y las estrategias de conexión secundaria reducen los pozos exploratorios en campo nuevo. El soporte de producción a largo plazo sigue siendo un ingreso recurrente; los contratos de operación y mantenimiento de unidades de producción, almacenamiento y descarga flotante abarcan típicamente una década, entregando flujos de caja predecibles que protegen a los proveedores de servicios contra las caídas cíclicas. El ascenso del desmantelamiento, por lo tanto, diversifica la combinación de servicios y apoya la utilización de la capacidad incluso cuando los ciclos de perforación se suavizan.

Análisis Geográfico

Nigeria mantuvo el 57,8% de los ingresos de 2025, anclada por una producción de 1,6 millones de barriles por día y una cartera proyectada de 30 millones de toneladas por año de GNL una vez que el Tren 7 finalice en 2027. La ronda de bloques de 2024 recaudó USD 1.800 millones en bonos, señalando un renovado apetito inversor bajo la Ley de la Industria Petrolera. Los riesgos persisten: la OPEP limita la producción a 1,5 millones de barriles por día hasta 2026, y el robo eliminó USD 3.300 millones en valor de petróleo crudo durante 2023-2024. Las salidas de compañías petroleras internacionales hacia Renaissance y Seplat ejemplifican un giro estructural hacia independientes más ágiles dispuestos a gestionar el riesgo de seguridad. El portal de licencias digital de Nigeria reduce aún más las barreras al ofrecer datos abiertos sobre 178 campos marginales.

Ghana es la geografía de más rápido crecimiento con una CAGR del 7,4% hasta 2031. La unidad de producción, almacenamiento y descarga flotante Agogo, las extensiones de licencias de Jubilee y TEN, y los términos fiscales transparentes atraen capital no limitado por las cuotas de la OPEP. La plataforma digital de 2025 de la Corporación Nacional de Petróleo de Ghana reduce a la mitad el tiempo del ciclo de licitación, atrayendo ofertas de comerciantes de materias primas y empresas de exploración y producción de mediana capitalización. La estabilidad política y la ausencia de actividad militante diferencian a Ghana de su vecino más grande.

Senegal y Mauritania añaden peso incremental a través de la meseta de 100.000 barriles por día de Sangomar y el volumen de GNL flotante de 2,4 millones de toneladas por año de Greater Tortue Ahmeyim. Las conexiones secundarias submarinas y la infraestructura compartida reducen los costos unitarios, alentando la concesión de licencias de frontera en Benín y la cuenca Agadem de Níger. Burkina Faso y Malí, sin salida al mar, permanecen en etapas sísmicas previas a la perforación sin actividad material.

Panorama regulatorio

La regulación upstream en África Occidental se está endureciendo en torno a la responsabilidad fiscal, la transparencia en las licencias y el contenido local, con Nigeria y Ghana dando forma a gran parte de la dirección de la cuenca. En Nigeria, el marco upstream continúa bajo la Ley de la Industria Petrolera (PIA), y la Orden Ejecutiva Presidencial 9 (firmada el 13 de febrero de 2026) introdujo un régimen más estricto de remisión de ingresos petroleros al dirigir ingresos específicos a la Cuenta de la Federación y limitar las retenciones estatutarias de NNPC Limited. Un comité de implementación del Gobierno Federal celebró su reunión inaugural el 26 de febrero de 2026 para operacionalizar la orden.

En toda la región, los reguladores también están intentando reducir la fragmentación de normas para los operadores multinacionales. El West Africa Regulators Forum (WARF), establecido en julio de 2025, respalda la cooperación regulatoria transfronteriza, mientras que la Comisión de Petróleo de Ghana (bajo la Ley 919) continúa aplicando el contenido local mediante mecanismos que incluyen las directrices de Channel Partnership y Strategic Alliance, junto con el enfoque establecido de Joint Venture Company para empresas de servicios extranjeras. En conjunto, estos instrumentos, y los esfuerzos liderados por el regulador de Ghana para resolver obstáculos entre agencias (incluidos con la Ghana Revenue Authority y el Bank of Ghana señalados a principios de 2026), definen los requisitos de cumplimiento para operadores upstream y empresas de servicios que abarcan carteras offshore y onshore.

Panorama Competitivo

Los cinco principales operadores, Shell, TotalEnergies, Eni, Chevron y la Compañía Nacional de Petróleo de Nigeria, controlaron aproximadamente el 55% de la producción regional de 2025, dejando el mercado de upstream de petróleo y gas de África Occidental moderadamente fragmentado. La desinversión de USD 2.400 millones de Shell a Renaissance y la salida de USD 1.300 millones de ExxonMobil a Seplat están redistribuyendo los barriles terrestres hacia independientes con gastos generales un 30-40% menores. Las grandes compañías están apostando por megaproyectos en aguas profundas como Bonga Southwest y Sangomar, confiando en las conexiones secundarias submarinas para extender las unidades de producción, almacenamiento y descarga flotante existentes.

El espacio en blanco de servicios se encuentra en el desmantelamiento, donde Petrofac y Helix Energy aseguraron contratos por valor de USD 105 millones entre octubre de 2024 y marzo de 2025. La tecnología de monitoreo de emisiones es otro foco; Nigeria LNG invirtió USD 40 millones en 2024 para cumplir con la norma de metano de la UE. Los nuevos participantes respaldados por capital privado emplean aprendizaje automático para explotar conjuntos de datos abiertos y seleccionar zonas productivas no explotadas en activos maduros, ilustrado por el acuerdo de Savannah Energy en Chad en 2024, que desbloquea 40 millones de barriles.

La escasez de capital intensifica la rivalidad: la reducción del 40% en los préstamos de los bancos occidentales obliga al autofinanciamiento o a la deuda de alto rendimiento, favoreciendo a los titulares con balances sólidos. La estructura resultante presenta a las grandes compañías con uso intensivo de capital en el upstream y a los independientes ágiles en el midstream, cada uno explotando nichos alineados con la tolerancia al riesgo y el acceso al financiamiento.

Líderes de la Industria de Upstream de Petróleo y Gas de África Occidental

TotalEnergies SE

Eni SpA

Exxon Mobil Corporation

Nigerian National Petroleum Corporation

Shell Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades upstream vinculadas al gas se están ampliando a medida que las vías de exportación y de venta doméstica se vuelven más tangibles a través de proyectos e infraestructuras concretos. En Nigeria, la finalización del cruce del río Níger del gasoducto OB3 (abril de 2026) mejora la fiabilidad del transporte doméstico de gas, algo relevante para los productores que equilibran el crecimiento liderado por el GNL con las obligaciones de gas doméstico y la economía de las penalizaciones por quema de gas. En el frente de comercialización, UTM Offshore avanzó una vía de FLNG indígena al firmar un acuerdo de venta de gas con Seplat Energy y NNPC para un proyecto de GNL flotante (julio de 2026), añadiendo otra ruta de monetización para el gas asociado y no asociado más allá de la evacuación tradicional por tubería.

Los desarrollos brownfield offshore y los proyectos de aguas profundas por fases también generan margen para servicios de desarrollo y producción, paquetes submarinos y campañas de perforación que se apoyan en centros existentes. La inversión anunciada por ExxonMobil de USD 1.000 millones para el relleno de pozos ("infill") en Usan, en aguas de Nigeria (julio de 2026), apunta a un apetito continuo del operador por barriles adicionales con tiempos de ciclo más cortos dentro de infraestructura ya establecida. La inversión aprobada por Eni para la Fase 3 de Baleine en aguas de Costa de Marfil (mayo de 2026, USD 4.000 millones) amplía un modelo de desarrollo integrado de petróleo y gas que respalda tanto el manejo de líquidos como de gas, y las transferencias en curso de activos de IOC a independientes en Nigeria continúan elevando la demanda de trabajos de extensión de vida útil de campos, vigilancia de yacimientos y soluciones de cumplimiento de emisiones, particularmente para operadores que gestionan requisitos de cumplimiento relacionados con el metano de la UE y mayores costos de seguridad en tierra.

Desarrollos recientes del sector

- Julio de 2026: ExxonMobil anunció una decisión final de inversión de USD 1.000 millones para un proyecto de perforación de relleno en el campo Usan (OML 138), en aguas de Nigeria, con el objetivo de añadir 40.000 barriles por día adicionales. La decisión resalta la renovada asignación de capital en aguas profundas hacia adiciones de barriles en yacimientos brownfield que utilizan infraestructura establecida y reducen los tiempos de ciclo frente a los desarrollos greenfield.

- Mayo de 2026: Eni aprobó la inversión de la Fase 3 para el proyecto Baleine en aguas de Costa de Marfil, una ampliación de USD 4.000 millones que aumenta la escala de un desarrollo integrado de centro petrolero y gasífero. La sanción respalda los desarrollos offshore por fases al sostener la actividad regional y impulsa la demanda de servicios submarinos, de perforación y de sistemas de producción vinculados a programas de múltiples pozos.

- Diciembre de 2024: Shell acordó desinvertir sus activos onshore y de aguas someras en Nigeria a favor de Renaissance, desplazando la exposición de operatividad hacia un modelo liderado por independientes. La transacción aceleró la transformación de la gestión de riesgos onshore de Nigeria, con implicaciones para el gasto de optimización de campos a corto plazo, la presupuestación de seguridad y los trabajos de desmantelamiento e integridad en infraestructura madura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado representa el valor vinculado a los ingresos de la actividad upstream de petróleo y gas en África Occidental, abarcando la exploración, el desarrollo de campos, las operaciones de producción y los trabajos de proyectos relacionados con upstream en activos onshore y offshore.

Exclusiones del alcance: excluimos el transporte y almacenamiento midstream, el refino y comercialización downstream, y la mayor parte de la actividad no upstream de energía y petroquímica, incluso cuando se ubica cerca de cuencas productoras.

Descripción general de la segmentación

- Por Ubicación de Despliegue

- Terrestre

- En Alta Mar

- Por Tipo de Recurso

- Petróleo Crudo

- Gas Natural

- Por Tipo de Pozo

- Convencional

- No Convencional

- Por Servicio

- Exploración

- Desarrollo y Producción

- Desmantelamiento

- Por Geografía

- Nigeria

- Ghana

- Benín

- Burkina Faso

- Níger

- Malí

- Resto de África Occidental

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la base fáctica inicial sobre la actividad upstream y establecer parámetros realistas en torno a volúmenes, proyectos y calendarios. Nos apoyamos en conjuntos de datos públicos como las series de producción de la OPEP y la EIA, los balances energéticos de la IEA y los indicadores macroeconómicos del Banco Mundial para alinear las señales de demanda con los fundamentos del país.

Para fundamentar la actividad de los proyectos, también revisamos comunicados de operadores y reguladores, avisos de rondas de licencias y publicaciones de agencias petroleras nacionales cuando están disponibles, seguido de informes anuales, presentaciones tipo 10-K y materiales para inversores para conocer la dirección del gasto upstream. La prensa especializada y los sitios de asociaciones ayudan a confirmar hitos de proyectos y adjudicaciones de contratos, mientras que las suscripciones de pago para datos financieros de empresas e inteligencia de noticias, búsquedas de patentes y señales de importación-exportación a nivel de embarque se utilizan para validar entradas sensibles a la dirección. Las fuentes aquí listadas son solo ilustrativas, y también se consultaron muchos otros documentos públicos para verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centra en convertir señales de actividad en supuestos de dimensionamiento utilizables, especialmente donde la información pública se retrasa o es inconsistente según el país. Hablamos con operadores upstream, participantes de EPC y perforación, proveedores de servicios petroleros y asesores locales en toda la región para que el modelo refleje cómo se contrata, cotiza y reconoce el trabajo en los ingresos.

Las respuestas de los encuestados se utilizan para confirmar el calendario de proyectos, las divisiones típicas de costos entre exploración y desarrollo, y cómo los programas offshore difieren de los trabajos onshore en ritmo y estructura comercial. Luego volvemos a comprobar los supuestos cuando las respuestas divergen según la geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 15% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto upstream a partir de las perspectivas de producción y las carteras de proyectos en toda África Occidental, y luego relaciona esos niveles de actividad con los trabajos de servicio y desarrollo que impulsan el valor del mercado. Una vez establecida esa estructura, se añaden verificaciones selectivas de abajo hacia arriba utilizando presupuestos de proyectos muestreados, exposición de ingresos de proveedores y contratistas, y una comprobación de coherencia de precio por volumen para poder ajustar los totales donde la primera aproximación parezca forzada.

Los datos clave que rastreamos incluyen las tendencias de producción de petróleo crudo y gas natural, la dirección de la actividad de plataformas y pozos activos, la combinación de proyectos offshore frente a onshore, el calendario típico del ciclo de desarrollo y los movimientos de costos unitarios para trabajos intensivos de perforación y submarinos. Donde existen vacíos de datos para países más pequeños, se aplican supuestos proxy utilizando análogos de cuencas cercanas y luego se moderan mediante retroalimentación de entrevistas para que el total regional no se sobreajuste a un solo mercado grande.

Para la previsión, se utiliza el análisis de escenarios para poder reflejar las trayectorias del precio del petróleo, el ritmo de sanción de proyectos y los retrasos de proyectos offshore sin forzar una única visión lineal. Los supuestos se mantienen prácticos para que cualquier analista pueda reproducir los pasos utilizando los mismos indicadores públicos y las mismas proporciones de conversión derivadas de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones, incluidas pruebas de variación interanual, comprobaciones de coherencia de la participación del gasto frente a calendarios de proyectos conocidos y comparaciones con señales independientes como la dirección de la producción y los cambios anunciados en el capex. Cuando la estimación de un país se mueve de forma pronunciada, se marca, se reelabora y se rastrea el factor subyacente hasta un cambio en el calendario del proyecto, un supuesto de precio o un problema de límite de alcance.

Antes de la aprobación final, el modelo y los supuestos son revisados en etapas por otro analista, y se activan entrevistas de seguimiento si un dato clave se sitúa fuera de los rangos esperados. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como sanciones de grandes proyectos, retrasos, cambios en las normas fiscales o fluctuaciones de precios disruptivas. Justo antes de la entrega, se completa una revisión final para que los últimos cambios visibles públicamente queden reflejados en las cifras.

Tamaño del mercado upstream de petróleo y gas de África Occidental de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el segmento upstream de África Occidental pueden variar considerablemente, incluso cuando parecen describir el mismo tema. Las diferencias suelen provenir de qué se cuenta como valor upstream, cómo se convierten los precios a USD, y si la estimación se ancla a la actividad observable o a narrativas amplias de gasto de la industria.

En este mercado, los mayores factores de brecha son la periodicidad de actualización y el momento de conversión de divisas en torno a las fluctuaciones del precio del petróleo, seguidos de cómo se reconoce el gasto de los megaproyectos offshore a lo largo de los años, y luego la lógica de precios utilizada para traducir la actividad en valor. Un flujo de trabajo basado en actualizaciones que reverifica el calendario de proyectos y las señales de costo unitario cerca de la publicación, y luego fija la ventana de conversión a USD de manera consistente, es lo que mantiene a Mordor Intelligence alineado con el conjunto de demanda de 2025 en lugar de un promedio combinado de varios años.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 10,22 mil millones (2025) | |

| Consultora Global A | USD 80,00 mil millones (2023) | La cifra se presenta para el mercado más amplio de petróleo y gas de África Occidental, que probablemente combina el valor upstream con el midstream y el downstream, y no está vinculada a una conversión de actividad upstream a valor para un único año base. |

| Consultora Regional B | USD 75,00 mil millones (2024) | La estimación parece tratar el segmento upstream como un amplio conjunto de gasto, lo que puede inflar los totales cuando los grandes programas offshore multianuales se contabilizan a niveles de presupuesto general en lugar de calendarizarse según la ejecución anual y el valor de servicio realizado. |

La comparación muestra que el alcance y el momento explican la mayor parte de la dispersión, no solo diferentes supuestos de crecimiento. Al mantener el límite en las actividades upstream y anclar el valor a las señales de producción y ejecución de proyectos en un año definido, el modelo sigue siendo más fácil de auditar y más repetible cuando llegan nuevas actualizaciones de proyectos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del gasto upstream en África Occidental y a qué velocidad se espera que crezca?

El gasto equivale a USD 10,62 mil millones en 2026 y se proyecta que aumente a USD 13,08 mil millones para 2031, reflejando una CAGR del 4,25%.

¿Qué país atrae la mayor parte del capital upstream en la región?

Nigeria capta el 57,8% del gasto de 2025 gracias a una producción de petróleo crudo de 1,6 millones de barriles por día, la expansión de la capacidad de GNL y la Ley de la Industria Petrolera favorable a los inversores.

¿Qué hace que las conexiones secundarias en aguas profundas sean financieramente atractivas?

Reutilizan la infraestructura de unidades de producción, almacenamiento y descarga flotante existentes, llevando los puntos de equilibrio por debajo de USD 40 por barril y entregando tasas internas de retorno cercanas al 25% en proyectos como Sangomar y Bonga Southwest.

¿Cómo está reformando la monetización del gas las carteras de proyectos?

Los nuevos trenes de GNL y los mandatos de suministro doméstico están elevando la actividad de gas natural a una CAGR del 7,1%, reduciendo la ventaja de ingresos del petróleo crudo del 62,1% y disminuyendo las penalizaciones por quema de gas.

¿Cuáles son los principales riesgos de ejecución en los bloques terrestres de Nigeria?

La militancia, el robo y el sabotaje de oleoductos costaron USD 3.300 millones durante 2023-2024 y obligan a los operadores a presupuestar hasta USD 80 millones anuales para seguridad y logística alternativa.

Última actualización de la página el: