Tamaño y Participación del Mercado de Latas Metálicas de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

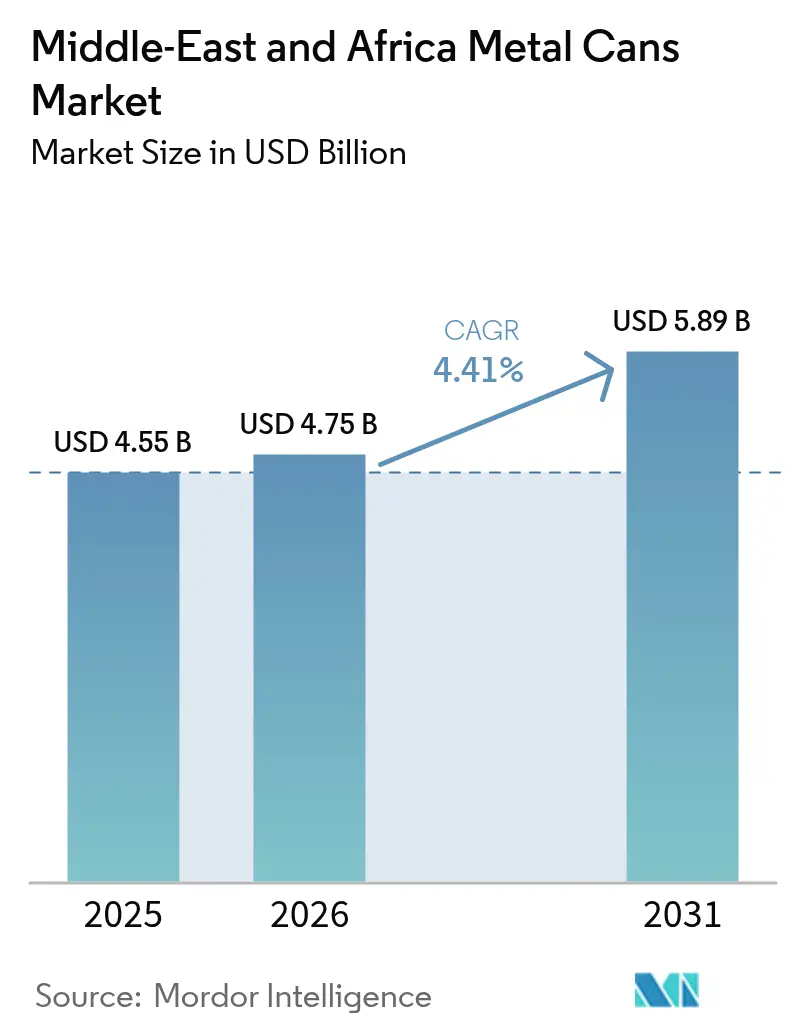

| Tamaño del mercado en el año base (2025) | 4.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

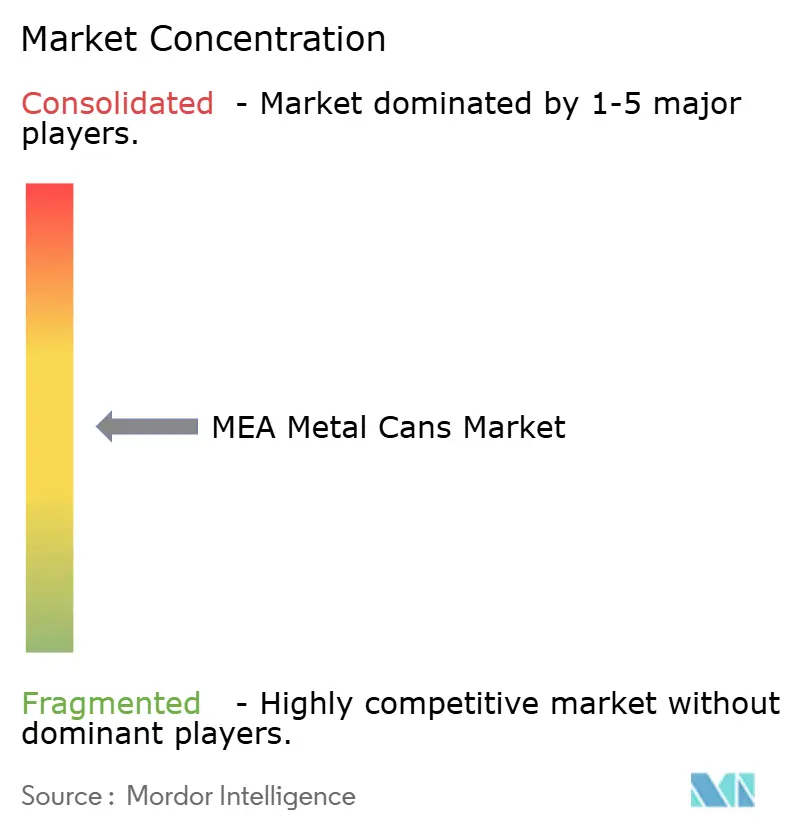

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Latas Metálicas de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de latas metálicas de Oriente Medio y África crezca de USD 4,55 mil millones en 2025 a USD 4,75 mil millones en 2026 y se prevé que alcance USD 5,89 mil millones en 2031 a una CAGR del 4,41% durante 2026-2031. La demanda aumenta impulsada por el constante incremento de los ingresos disponibles, la expansión de los formatos de comercio minorista moderno y los mandatos gubernamentales de sostenibilidad que impulsan el reciclaje de aluminio en todo el Golfo. La agenda de localización de la Visión 2030 de Arabia Saudita, la inversión en reciclaje de Emirates Global Aluminium y las expansiones de capacidad por parte de múltiples convertidores de latas para bebidas crean un suministro regional resiliente, incluso cuando persisten las fluctuaciones en el precio del aluminio. La presión competitiva se intensifica a medida que los nuevos participantes erosionan los oligopolios históricos en Sudáfrica, fomentando la eficiencia operativa y la innovación en reducción de peso. Las fusiones y adquisiciones estratégicas, como la adquisición de Eviosys por parte de Sonoco, y los movimientos de integración vertical por parte de los mineros del CCG hacia los metales intermedios redefinen aún más las cadenas de suministro y las relaciones con los clientes en toda la región.

Conclusiones Clave del Informe

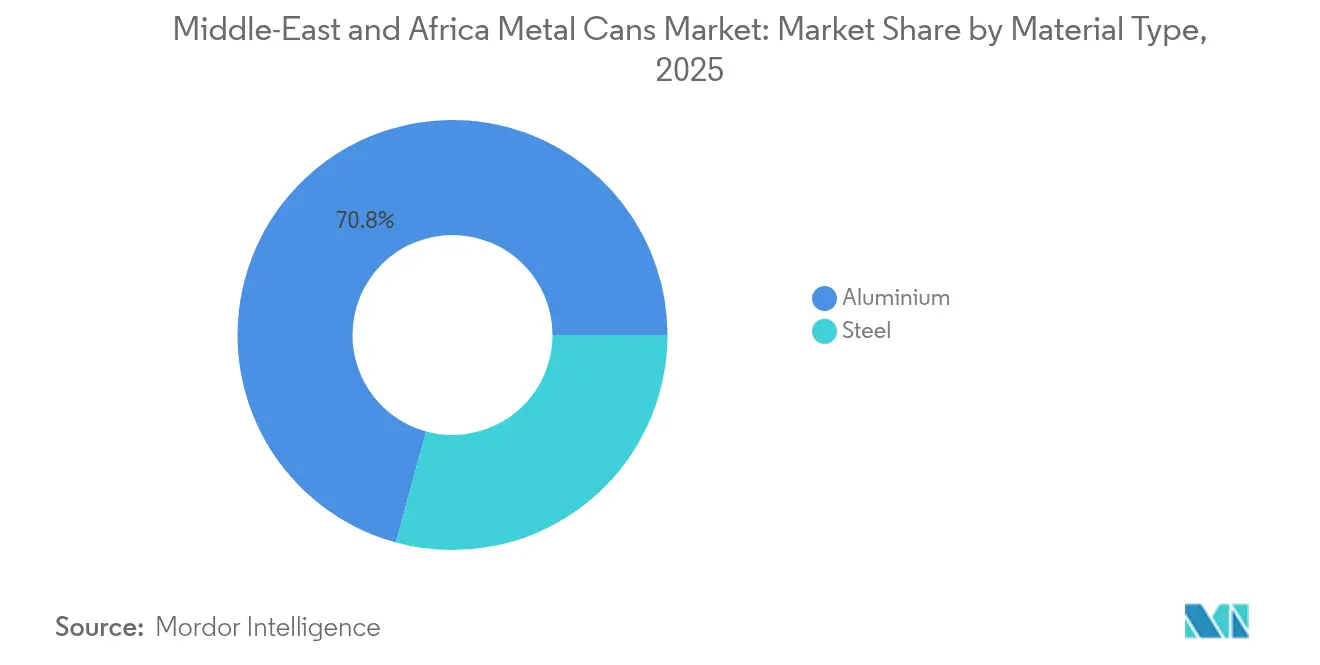

- Por tipo de material, el aluminio capturó el 70,76% de la participación del mercado de latas metálicas de Oriente Medio y África en 2025. Se proyecta que el aluminio se expanda con una sólida CAGR del 5,27% hasta 2031.

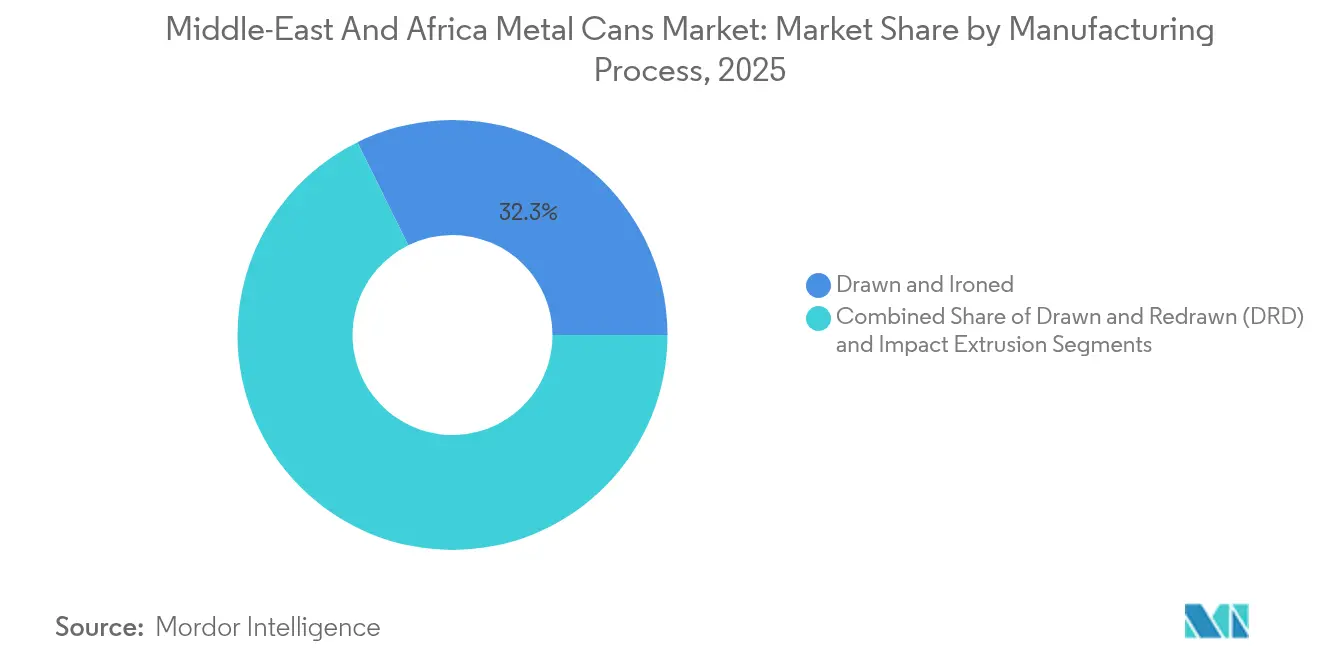

- Por proceso de fabricación, las líneas de embutición e ironing controlan el 32,29% de los volúmenes de 2025; se proyecta que la extrusión por impacto se expanda a una CAGR del 5,63% hasta 2031.

- Por estructura de lata, los diseños de dos piezas entregaron una participación del 54,12% en 2025; las latas de aerosol monobloc, sin embargo, registraron la CAGR más rápida del 6,18% hasta 2031.

- Por capacidad/tamaño, la banda de 250-500 ml tuvo una participación del 30,15% en 2025, y los envases de menos de 250 ml registran una CAGR del 4,86% hasta 2031.

- Por usuario final, las bebidas tuvieron una participación de ingresos del 38,05% en 2025; los productos farmacéuticos registraron la CAGR proyectada más alta del 5,92% hasta 2031.

- Por geografía, Arabia Saudita lideró con una participación del 37,74% en 2025, mientras que Sudáfrica avanza a una CAGR del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Latas Metálicas de Oriente Medio y África

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| El aumento de los ingresos disponibles y el comercio minorista moderno impulsan la demanda de alimentos y bebidas envasados | +1.2% | CCG y Sudáfrica | Mediano plazo (2-4 años) |

| Los mandatos gubernamentales de sostenibilidad estimulan el reciclaje de latas de aluminio | +0.8% | Kenia, Sudáfrica, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| La expansión de la capacidad de latas para bebidas del CCG reduce la dependencia de las importaciones | +0.7% | Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Adopción de bebidas energéticas RTD y café enlatado por parte de los consumidores de la Generación Z | +0.9% | Centros urbanos de Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de las exportaciones de alimentos enlatados con certificación halal dentro del comercio intra-Oriente Medio y África | +0.5% | Corredores Egipto-Arabia Saudita | Mediano plazo (2-4 años) |

| El crecimiento del comercio electrónico impulsa la demanda de envases ligeros resistentes a abolladuras | +0.6% | Emiratos Árabes Unidos y Sudáfrica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Ingresos Disponibles y el Comercio Minorista Moderno Impulsan la Demanda de Alimentos y Bebidas Envasados

La expansión de la clase media en Egipto, Arabia Saudita y Sudáfrica canaliza un mayor gasto en productos básicos envasados y bebidas listas para beber de mayor valor. Las exportaciones de alimentos procesados de Egipto ascendieron a USD 6,1 mil millones en 2024, un aumento del 21%, lo que subraya el crecimiento de los volúmenes de producción que favorecen la sólida protección metálica para rutas de envío intensivas.[1]Egypt Today, "Las exportaciones de alimentos procesados alcanzan cifras récord en 2024," egypttoday.com Las cadenas de hipermercados proliferan, abasteciendo productos enlatados premium que prometen evidencia de manipulación y larga vida útil. La Visión 2030 apunta a una localización industrial del 70%, canalizando nueva demanda hacia los fabricantes de latas domésticos. Nuevas ofertas, como una cola saudita endulzada con dátiles, ilustran el uso de aluminio litografiado por parte de las marcas para diferenciarse en estantes saturados. Los mayores ingresos petroleros también se traducen en una mayor aceptación de envases metálicos ligeramente más costosos pero de mayor durabilidad.

Los Mandatos Gubernamentales de Sostenibilidad Estimulan el Reciclaje de Latas de Aluminio

La ley de Responsabilidad Extendida del Productor (REP) de Kenia, vigente desde mayo de 2025, obliga a los productores de latas a registrarse y financiar programas de recolección posconsumo. Sudáfrica ha aplicado normas similares desde 2021, impulsando a las Organizaciones de Responsabilidad del Productor a financiar redes nacionales de reciclaje. Los Emiratos Árabes Unidos apoyan esta ola de políticas a través del complejo de reciclaje de USD 90 millones de Emirates Global Aluminium, ya completado en un 50% en mayo de 2025.[2]EGA, "Hito del 50% de construcción en la planta de reciclaje de los Emiratos Árabes Unidos," ega.ae Estos estatutos aumentan la disponibilidad de materia prima metálica recuperada, otorgando al aluminio una ventaja de circularidad sobre los plásticos multicapa, al tiempo que suministran a los convertidores palanquilla con menor huella de carbono que cumple con los objetivos ESG de las marcas.

La Expansión de la Capacidad de Latas para Bebidas del CCG Reduce la Dependencia de las Importaciones

La localización de la fabricación reduce los costos logísticos y el riesgo cambiario. La planta planificada de Gorilla Energy en Jebel Ali y el Memorando de Entendimiento de envasado de Sidel con las autoridades sauditas ejemplifican la nueva inversión que estrecha la brecha histórica entre la rápida demanda de bebidas y la capacidad de fabricación de latas. La abundante energía de bajo costo y el acceso a la bauxita actúan como incentivos estructurales. Junto con las exportaciones de alimentos procesados de Egipto por USD 3.276 millones a los países árabes vecinos, el CCG puede redirigir el suministro a través del amplio mercado de latas metálicas de Oriente Medio y África de manera más rápida y a un menor costo de destino.

Adopción de Bebidas Energéticas RTD y Café Enlatado por Parte de los Consumidores de la Generación Z

El valor del mercado de bebidas energéticas africano está destinado a alcanzar USD 5,93 mil millones en 2030, con Nigeria avanzando al frente con un 14,14%. Los compradores más jóvenes exigen edulcorantes naturales, aditivos funcionales y gráficos listos para Instagram, una lista de verificación que se satisface mejor con aluminio impreso de alta definición. Sudáfrica ya captura aproximadamente el 40,13% de los volúmenes regionales; sin embargo, las continuas renovaciones de productos estimulan tiradas de producción que presionan a las líneas de acero tradicionales. El café listo para beber gana tracción similar en los centros urbanos, lo que impulsa a los convertidores a adoptar acabados más delgados y táctiles que se adaptan a la estética de estilo café.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sustitución por plásticos flexibles en segmentos de alimentos sensibles al precio | -0.9% | África Subsahariana, segmentos de consumidores sensibles al precio | Mediano plazo (2-4 años) |

| Primas volátiles del aluminio primario ante el riesgo de suministro geopolítico | -1.1% | Global, con impacto agudo en mercados dependientes de las importaciones | Corto plazo (≤ 2 años) |

| Sistemas débiles de recolección de metales posconsumo en África Subsahariana | -0.7% | África Subsahariana, zonas rurales y periurbanas | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria sobre los revestimientos de latas BPA/PFAS | -0.6% | Regulaciones de la UE que afectan las exportaciones de Oriente Medio y África, mercados sensibles a la regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Plásticos Flexibles en Segmentos de Alimentos Sensibles al Precio

Las grandes poblaciones rurales aún basan sus decisiones de compra en el costo unitario, lo que otorga a las bolsas ligeras una ventaja para productos básicos como la pasta de tomate o el arroz. Proveedores como UFlex operan 40.000 TPA de película en los Emiratos Árabes Unidos y 114.000 TPA en Egipto, comercializando BOPET metalizado que imita los niveles de barrera de las latas con menor peso de material. Los aranceles de importación del 35% de Senegal sobre los alimentos procesados acentúan las presiones de costos, dirigiendo a los envasadores hacia sustratos más económicos. Para frenar la pérdida de participación, los fabricantes de latas enfatizan la reciclabilidad del 100%, la neutralidad del sabor y la resistencia al robo en cadenas logísticas remotas.

Primas Volátiles del Aluminio Primario ante el Riesgo de Suministro Geopolítico

Los inventarios de la bolsa cayeron un 10% en la LME y un 30% en la SHFE para mayo de 2025, elevando las primas para la entrega física. Las medidas comerciales, desde los aranceles de los EE. UU. sobre la palanquilla canadiense hasta las sanciones sobre la producción rusa, se transmiten en mayores costos de entrada para los convertidores de Oriente Medio y África. Sin sofisticación en cobertura de riesgos, los actores de nivel medio enfrentan erosión de márgenes cada vez que no pueden ajustar rápidamente los precios del contrato. Si bien la palanquilla basada en chatarra ofrece un alivio parcial, las inversiones en reciclaje aún van a la zaga de los aumentos de demanda a corto plazo, magnificando el impacto en el mercado de latas metálicas de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Aluminio Impulsa la Transición hacia la Sostenibilidad

El aluminio retuvo el 70,76% de la participación del mercado de latas metálicas de Oriente Medio y África en 2025, superando ampliamente al acero gracias a su reciclabilidad del 100% y su favorable relación peso-resistencia. La superior circularidad del aluminio se alinea con los nuevos planes de Responsabilidad Extendida del Productor y los objetivos de descarbonización de las marcas, lo que lleva a los productores a canalizar el gasto de capital en la fundición de palanquilla y la recuperación interna de chatarra. El centro de reciclaje a medio construir de Emirates Global Aluminium destaca este giro, prometiendo acceso regional a insumos con baja huella de carbono que podrían desbloquear una mayor reducción de peso. El acero continúa sirviendo a las latas de alimentos e industriales de gran formato donde la resistencia al impacto supera las penalizaciones por peso; sin embargo, las normas sobre sustitutos del BPA y los mayores costos de flete limitan su atractivo a largo plazo. Novelis proyecta un crecimiento anual del 4% en la demanda de lámina de aluminio para bebidas hasta 2031, lo que subraya la confianza en la trayectoria de la aleación.

Se proyecta que el tamaño del mercado de latas metálicas de Oriente Medio y África para el aluminio se expanda con una sólida CAGR del 5,27% hasta 2031, respaldado por acuerdos mineros del CCG que totalizan USD 9,32 mil millones que aseguran el suministro aguas arriba. Los incentivos regulatorios, como las tarifas de Responsabilidad Extendida del Productor reducidas para envases con alto contenido reciclado, refuerzan la adopción de la aleación en las líneas de bebidas, farmacéutica y cosméticos. El futuro del acero depende del liderazgo en costos y las aplicaciones de nicho, como las latas retortables de 3 piezas para salsas industriales, donde el grosor y la resistencia a las abolladuras siguen siendo fundamentales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura de Lata: El Liderazgo de las Dos Piezas se Encuentra con la Innovación en Aerosoles

Los diseños de dos piezas entregaron una participación del 54,12% en 2025 debido a su proceso de embutición e ironing eficiente en materiales, que se adapta a los refrescos de cola y las bebidas energéticas de alto volumen. Sus paredes más delgadas reducen la masa de envío, una ventaja para los distribuidores de comercio electrónico que ahora manejan un tráfico creciente de bebidas. Las latas de aerosol monobloc, sin embargo, registran la CAGR más rápida del 6,18% a medida que los aerosoles de cuidado personal, del hogar y farmacéuticos proliferan en los centros urbanos emergentes. Ball Corporation produce 1.200 millones de aerosoles de aluminio anualmente, la mayoría con la certificación de la Iniciativa de Administración del Aluminio que resuena entre los compradores con conciencia ecológica. Los formatos de tres piezas sobreviven donde la altura de la lata supera los límites de embutición e ironing, notablemente en latas de leche en polvo y envases a granel de aceite comestible.

La innovación en aerosoles se centra en revestimientos internos ultrasuaves y precisión dimensional para inhaladores médicos. Las empresas especializadas aplican capas de fluorocarbono por plasma para garantizar cero interacción con los medicamentos y un control preciso de la dosificación; a medida que las farmacias de Oriente Medio y África amplían sus estantes de venta libre, la demanda de canisters de aluminio que cumplen con las Buenas Prácticas de Fabricación (BPF) se acelera, ampliando el conjunto de oportunidades para las líneas de extrusión altamente automatizadas. Los convertidores refinan simultáneamente las líneas de dos piezas con mayores relaciones de embutición, lo que permite latas delgadas de 250 ml populares entre los consumidores de café de la Generación Z.

Por Capacidad/Tamaño: El Dominio del Rango Medio se Desplaza hacia el Crecimiento en Pequeño Formato

La banda de 250-500 ml tuvo una participación del 30,15% en 2025, favorecida por las bebidas carbonatadas convencionales y la eficiencia en el costo por mililitro. Sin embargo, los envases de menos de 250 ml registran una CAGR del 4,86%, impulsados por shots de energía premium, bebidas funcionales y cócteles de porción controlada. La gama con certificación halal planificada de Gorilla Energy emplea latas delgadas de 250 ml para ofrecer portabilidad y niveles de precios aceptables para una amplia demografía. Los compradores de comestibles digitales también prefieren volúmenes más pequeños que caben en cajas de última milla congestionadas, reduciendo el riesgo de abolladuras y las tasas de devolución.

En el extremo opuesto, los formatos de 500-1.000 ml anclan las comidas preparadas de tamaño familiar y las frutas enlatadas, especialmente en los procesadores de Egipto orientados a la exportación. Los contenedores de más de 1 litro sirven ingredientes industriales, pintura y lubricantes; sin embargo, su crecimiento de categoría más lento motiva a los fabricantes de latas a redirigir las mejoras de línea hacia pequeños formatos de mayor movimiento. Las estructuras de tarifas bajo la Responsabilidad Extendida del Productor de Sudáfrica hacen que los costos por unidad para los envases de gran tamaño sean más elevados, incentivando a los envasadores a reducir el tamaño cuando sea posible sin perjudicar la percepción de valor.

Por Proceso de Fabricación: El Liderazgo de la Embutición e Ironing se Enfrenta a la Innovación por Extrusión de Impacto

Las líneas de embutición e ironing controlan el 32,29% de los volúmenes de 2025, sustentando la necesidad de los gigantes de las bebidas de velocidades de 2.000 latas por minuto y precisión de pared delgada. La investigación y el desarrollo en curso reduce el grosor de pared en otro 3-5%, reduciendo el consumo de aleación sin sacrificar la resistencia al apilamiento. La extrusión de impacto registra una CAGR del 5,63%, orientada hacia los nichos de aerosol, farmacéutico y cuidado personal de lujo, donde se requieren tolerancias dimensionales más estrictas y hombros sin bisel. La instalación de Buenas Prácticas de Fabricación (BPF) de Anomatic, capaz de anodizar 2.500 millones de unidades al año, demuestra cómo la profundidad del tratamiento de superficie y la consistencia del color atraen a las marcas de salud y belleza.

El tamaño del mercado de latas metálicas de Oriente Medio y África generado por la tecnología de embutición e ironing se beneficia de sistemas integrados de revestimiento de bobinas y tratamiento de agua que reducen las huellas de carbono. Mientras tanto, los extrusores de impacto experimentan con formatos de aleación única que simplifican los flujos de reciclaje, un objetivo impulsado por el programa de extremos de lata con contenido 99% reciclado de Novelis y DRT. La elección del proceso se convierte así en una palanca estratégica que equilibra el gasto de capital, las métricas de sostenibilidad y la especificidad de la aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dominio de las Bebidas se Encuentra con la Aceleración Farmacéutica

Las bebidas retuvieron una participación de segmento del 38,05% en 2025, impulsadas por los refrescos carbonatados, las maltas artesanales y un repertorio en expansión de tónicos funcionales. Los comercializadores de bebidas energéticas rotan los sabores trimestralmente, lo que requiere herramientas flexibles y gráficos vibrantes que el aluminio proporciona fácilmente. El canal farmacéutico, aunque más pequeño, está listo para registrar una CAGR del 5,92% a medida que los inhaladores, los aerosoles tópicos y los aerosoles de solución salina estéril ganan profundidad de mercado en medio del aumento de los casos crónicos de enfermedades respiratorias. La adición de la línea de aerosoles de 10 millones de unidades de Tri-Pac ejemplifica la disposición de los proveedores para satisfacer las necesidades de Buenas Prácticas de Fabricación (BPF) e ISO 13485.

El envasado de alimentos sigue siendo vital, impulsado por las exportaciones de alimentos procesados de Egipto por USD 6,1 mil millones y los envíos de proteínas halal a los compradores del Golfo. El cuidado personal y los cosméticos capitalizan los acabados de espejo replicables de las latas monobloc, reforzando las señales de precio premium de la marca. Los lubricantes y los fluidos industriales requieren lacas internas resistentes, pero sus volúmenes crecen de manera más modesta junto con la expansión de la flota automotriz regional.

Análisis Geográfico

Arabia Saudita ancla el 37,74% de la participación del mercado de latas metálicas de Oriente Medio y África, aprovechando la hoja de ruta industrial de la Visión 2030 que apunta a USD 241.700 millones en PIB industrial para 2030, siguiendo la conversión desde 895 mil millones de SAR a los tipos de cambio de 2025. Los compromisos de localización atraen a proveedores globales de líneas de latas a Riad, ya que las autoridades ofrecen garantías de préstamos y privilegios arancelarios. Las fundiciones de aluminio integradas con gas natural barato ofrecen ventajas de costo que pocos rivales pueden igualar.

Sudáfrica, que avanza a una CAGR del 6,82%, se apoya en la inversión de cuatro convertidores competidores en latas para bebidas, además de las consolidadas redes de recolección de chatarra fomentadas bajo su ley de Responsabilidad Extendida del Productor. La creciente penetración del comercio electrónico y la mejora de la confianza del consumidor estimulan los lanzamientos premium de bebidas RTD que demandan arte de lata fotorrealista y barnices mate. Los enlaces portuarios del país permiten el envío posterior a los estados del interior de crecimiento rápido.

Egipto combina el bajo costo de mano de obra con la proximidad al Canal de Suez, suministrando legumbres y pescado enlatados a los socios árabes que absorbieron USD 3.276 millones de su producción de alimentos procesados en 2024. El aumento de las exportaciones de latas usadas de Nigeria subraya la ambición de África Occidental de unirse a la economía circular de metales, mientras que el estatuto de Responsabilidad Extendida del Productor de 2025 de Kenia señala el giro de África Oriental hacia sistemas formales de reciclaje. En conjunto, estos diversos mercados crean un mosaico de variables regulatorias, de costos y de consumidores que los propietarios de marcas globales abordan mediante estrategias multiplanta y un abastecimiento ágil en el amplio mercado de latas metálicas de Oriente Medio y África.

Panorama Competitivo

La rivalidad se ha intensificado desde Sudáfrica hasta el Golfo a medida que los nuevos participantes fracturan el suministro antes concentrado. La participación de Nampak en las latas para bebidas de Sudáfrica se ha reducido desde 2018, con tres productores adicionales ahora activos, comprimiendo los márgenes pero estimulando programas de ahorro de costos, IOL. A nivel global, la adquisición de Eviosys por parte de Sonoco por USD 3.900 millones unió 44 plantas en 17 naciones en una formidable plataforma de alimentos y aerosoles que puede aprovechar la escala de adquisición para underpreciar a los actores africanos más pequeños.[3]Sonoco Products Company, "Sonoco Completa la Adquisición de Eviosys," sonoco.com La fusión pendiente de CANPACK con Giorgi indica un mayor impulso de consolidación.

Las asociaciones tecnológicas definen la próxima frontera. Novelis se asocia con DRT para comercializar extremos de lata fabricados con un 99% de aleación reciclada, reduciendo las emisiones de Alcance 3 para los grandes fabricantes de bebidas. Ball patenta sistemas de barniz holográfico que aumentan la visibilidad en los estantes, y Constellium impulsa barriles de embutición e ironing Aeral que reducen el peso en un 30%. Los líderes locales responden instalando sistemas de visión de calidad y cambiando a tintas a base de agua para satisfacer los criterios de auditoría multinacional.

Las credenciales de sostenibilidad ahora inclinan muchas decisiones de compra. Las certificaciones de la Iniciativa de Administración del Aluminio o ISO 14001 se sientan cada vez más junto a ISO 13485 y las Buenas Prácticas de Fabricación (BPF) en los cuadros de calificación de licitaciones, cerrando puertas a los convertidores que carecen de trazabilidad documentada. Por lo tanto, el capital se canaliza hacia la captura de chatarra en circuito cerrado, fundidoras con energía renovable e investigación y desarrollo en reducción de peso, ya que las empresas compiten por contratos de suministro a largo plazo en la expansión de la industria de latas metálicas de Oriente Medio y África.

Líderes de la Industria de Latas Metálicas de Oriente Medio y África

ARYUM Metal Alüminyum Tüp Sanayi ve Ticaret A.Ş.

Ball Corporation

Crown Holdings, Inc.

SAPIN Saudi Arabian Packaging Industry Co. Ltd.

Avon Crowncaps and Containers Nigeria Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Emirates Global Aluminium alcanzó el hito del 50% de construcción en la planta de reciclaje de aluminio de los Emiratos Árabes Unidos, impulsando el suministro regional de palanquilla.

- Mayo de 2025: El Ministerio de Industria de Arabia Saudita confirmó el progreso de la Visión 2030 hacia un PIB industrial de USD 241.700 millones, reforzando la demanda de envasado en el sector intermedio.

- Mayo de 2025: Kenia comenzó a aplicar nuevas regulaciones de Responsabilidad Extendida del Productor que exigen el financiamiento por parte del productor de los programas de residuos de envases metálicos.

- Febrero de 2025: Gorilla Energy detalló los planes para una instalación de enlatado en Jebel Ali para apuntar al mercado regional de bebidas energéticas de USD 3.190 millones.

Alcance del Informe del Mercado de Latas Metálicas de Oriente Medio y África

El estudio analiza las tendencias clave y los pronósticos relacionados con la Industria de Latas Metálicas en la región de Oriente Medio y África. El objetivo principal del estudio es analizar las tendencias relacionadas con el consumo de productos de envasado en varios segmentos de usuarios finales y proporcionar pronósticos de crecimiento teniendo en cuenta las tendencias históricas y una amplia gama de indicadores de base macroeconómica y microeconómica relevantes para el dominio del envasado.

El estudio proporciona una perspectiva detallada sobre el impacto del COVID-19 en el paradigma de oferta y demanda, tomando en cuenta varios escenarios base en el corto y mediano plazo. El informe sobre el mercado de latas metálicas estudia varios segmentos que forman parte de la fabricación de diferentes tipos de latas con aplicaciones en varios segmentos de usuarios finales. También analiza el patrón de oferta y demanda de lámina de aluminio o chapa laminada en Oriente Medio y África.

Las diferentes aplicaciones de las latas metálicas se encuentran en sectores como bebidas, alimentos, productos farmacéuticos, cosméticos y otros usuarios finales, como pinturas y revestimientos, y productos químicos, entre otros.

| Aluminio |

| Acero |

| Dos Piezas |

| Tres Piezas |

| Aerosol Monobloc |

| ≤250 ml |

| 250-500 ml |

| 500-1.000 ml |

| >1.000 ml |

| Embutición e Ironing (D&I) |

| Embutición y Reembutición (DRD) |

| Extrusión de Impacto |

| Alimentos |

| Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Pinturas y Productos Químicos Industriales |

| Fluidos Automotrices y Lubricantes |

| Otras Industrias de Usuarios Finales |

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Aluminio | ||

| Acero | |||

| Por Estructura de Lata | Dos Piezas | ||

| Tres Piezas | |||

| Aerosol Monobloc | |||

| Por Capacidad / Tamaño | ≤250 ml | ||

| 250-500 ml | |||

| 500-1.000 ml | |||

| >1.000 ml | |||

| Por Proceso de Fabricación | Embutición e Ironing (D&I) | ||

| Embutición y Reembutición (DRD) | |||

| Extrusión de Impacto | |||

| Por Industria de Usuario Final | Alimentos | ||

| Bebidas | |||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos | |||

| Pinturas y Productos Químicos Industriales | |||

| Fluidos Automotrices y Lubricantes | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de latas metálicas de Oriente Medio y África en 2026?

Está valorado en USD 4.750 millones, con una CAGR proyectada del 4,41% hasta 2031.

¿Qué material domina la producción de latas metálicas en la región?

El aluminio lidera con una participación de mercado del 70,76%, respaldado por sólidas iniciativas de reciclaje y ventajas en la reducción de peso.

¿Por qué se prevé que Sudáfrica crezca más rápido que otros mercados?

Cuatro fabricantes de latas activos, sólida infraestructura de reciclaje de Responsabilidad Extendida del Productor y el creciente lanzamiento de bebidas RTD premium impulsan una CAGR del 6,82%.

¿Qué sector de usuario final muestra el mayor impulso de crecimiento?

Los productos farmacéuticos registran la CAGR más rápida del 5,92% gracias a la expansión de los formatos de administración de medicamentos en aerosol.

¿Qué cambio regulatorio afecta más las futuras decisiones de envasado?

Las nuevas leyes de Responsabilidad Extendida del Productor en Kenia y los marcos más estrictos en Sudáfrica recompensan las latas de aluminio altamente reciclables sobre los plásticos multicapa.

¿Cómo están abordando los productores la volatilidad del precio del aluminio?

Las inversiones en capacidad de reciclaje regional, las estrategias de cobertura de riesgos y la reducción de peso de la aleación ayudan a compensar las fluctuaciones de la prima de materias primas.

Última actualización de la página el: