Tamaño y Participación del Mercado Midstream de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 77.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Midstream de Petróleo y Gas por Mordor Intelligence

El tamaño del Mercado Midstream de Petróleo y Gas fue valorado en USD 74,90 mil millones en 2025 y se estima que crecerá desde USD 77,59 mil millones en 2026 hasta alcanzar USD 92,56 mil millones en 2031, con una CAGR del 3,59% durante el período de pronóstico (2026-2031).

El aumento de la capacidad de exportación de gas natural licuado (GNL) de Estados Unidos, el rápido cambio en las preferencias de combinación de combustibles en Asia, y la mejora de la rentabilidad económica de la sustitución de tuberías impulsan colectivamente las carteras de proyectos y elevan los ingresos tarifarios. La consolidación entre las sociedades limitadas maestras (MLP) amplía las huellas de infraestructura, amplía la opcionalidad de cuencas y libera sinergias operativas. La volatilidad de la oferta y la demanda vinculada a la integración de energías renovables continúa impulsando los valores del almacenamiento, mientras que las consideraciones de ciberseguridad y de medioambiente, social y gobernanza (ESG) influyen en la asignación de capital y los costos de financiamiento.

Conclusiones Clave del Informe

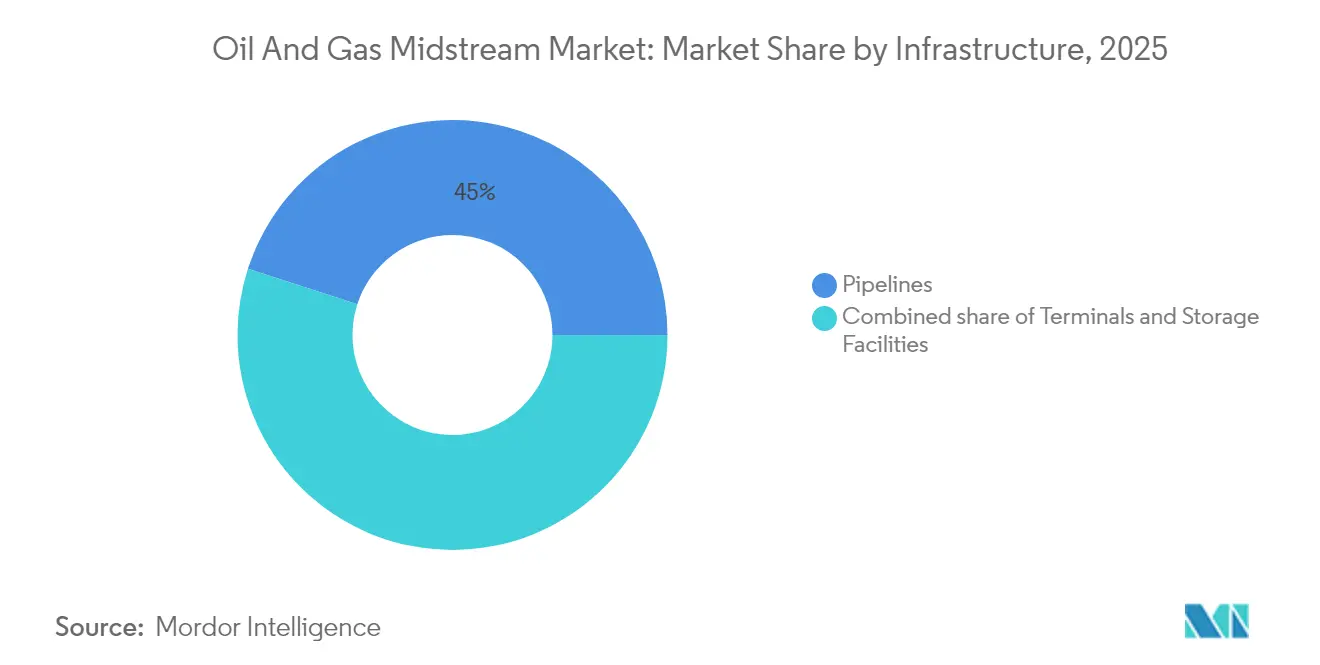

- Por infraestructura, las tuberías representaron el 45,02% de la participación del mercado midstream de petróleo y gas en 2025, y se proyecta que las instalaciones de almacenamiento registren la tasa de crecimiento más rápida con una CAGR del 5,14% hasta 2031.

- Por tipo de producto, el gas natural representó el 39,47% del mercado en 2025, mientras que se proyecta que el GNL registre la CAGR segmental más alta del 6,41% durante 2026-2031.

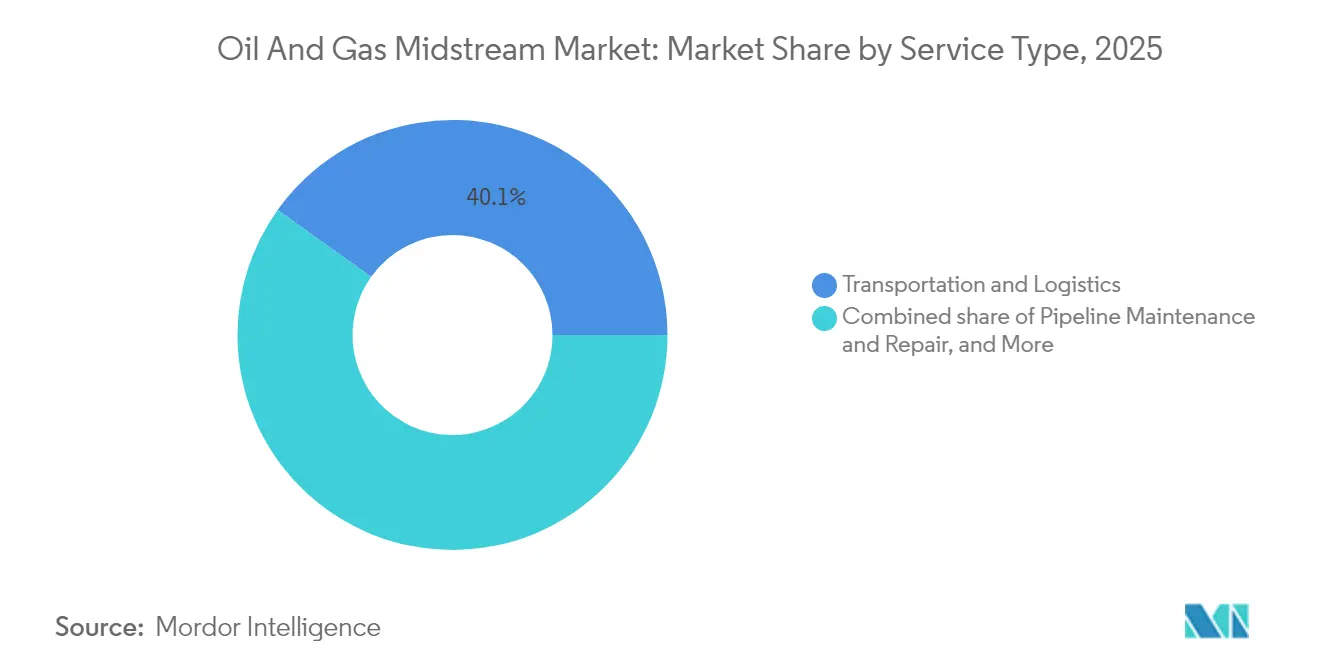

- Por tipo de servicio, el transporte y la logística lideraron con una participación del 40,12% del mercado midstream de petróleo y gas en 2025 y es probable que crezca más rápidamente, con una CAGR del 4,44% durante 2026-2031.

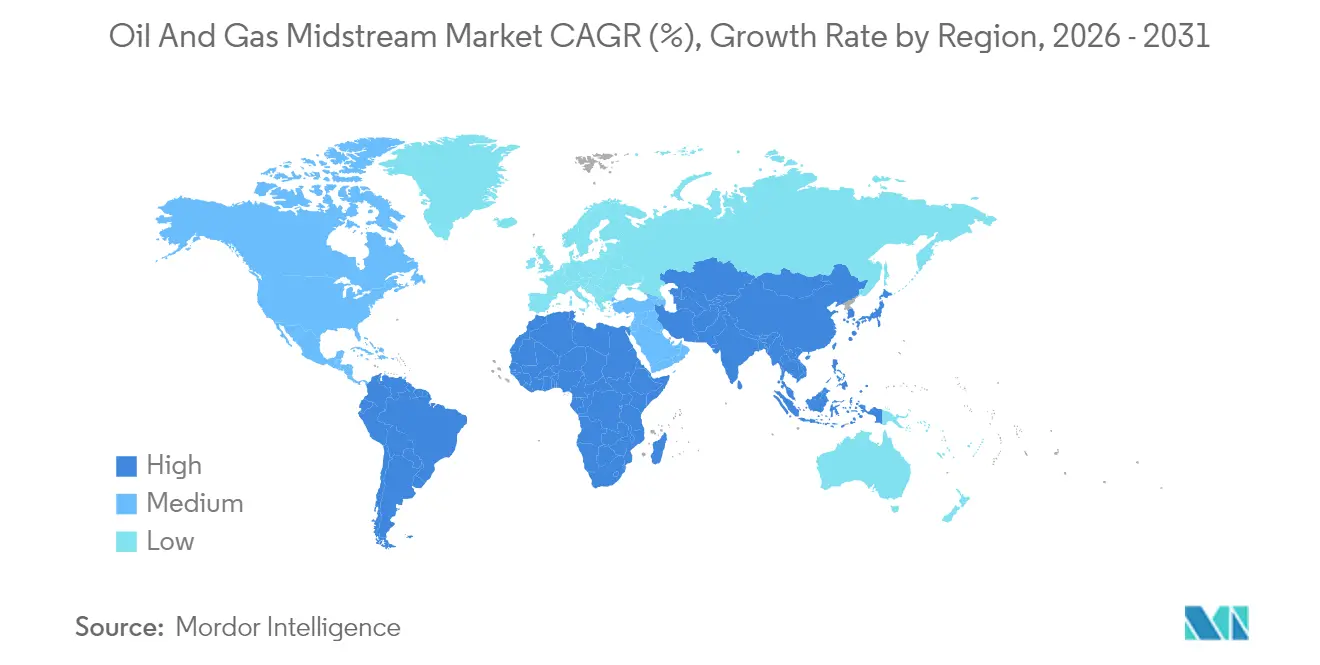

- Por geografía, América del Norte representó el 30,22% del mercado en 2025, y la región Asia-Pacífico está preparada para registrar la CAGR regional más sólida del 4,74% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global Midstream de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la construcción de capacidad de exportación de GNL de Estados Unidos | +1.20% | América del Norte con repercusión en rutas de transporte marítimo globales | Mediano plazo (2-4 años) |

| Creciente demanda de gas en Asia que reorienta los flujos globales | +0.90% | Núcleo Asia-Pacífico, extendiéndose hacia los corredores de suministro de Medio Oriente | Largo plazo (≥ 4 años) |

| Sustitución de transporte de crudo por ferrocarril hacia tuberías en América del Norte | +0.50% | América del Norte, concentrado en regiones de arenas petrolíferas del Pérmico y Canadá | Mediano plazo (2-4 años) |

| Tuberías terrestres envejecidas que requieren CAPEX de sustitución | +0.70% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Despliegue modular de GNL flotante (FLNG) para activos de gas varado | +0.60% | Sudeste Asiático y África Occidental | Mediano plazo (2-4 años) |

| Creciente demanda de almacenamiento de gas para gestionar la intermitencia de las energías renovables | +0.60% | Global, especialmente Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la construcción de capacidad de exportación de GNL de Estados Unidos

La capacidad de exportación de GNL de Estados Unidos está en camino de aumentar un 80% para 2028 a medida que nuevas terminales en la Costa del Golfo entren en operación. Los proyectos permiten al país suministrar casi un tercio del GNL global para 2030, impulsando inversiones en infraestructura de recolección upstream, procesamiento y líneas troncales.(1)CME Group, "Perspectivas del GNL 2025," cmegroup.com Cheniere Energy reportó ingresos de USD 4.600 millones en el segundo trimestre de 2025 junto con un ingreso neto de USD 1.600 millones, lo que destaca la sólida visibilidad de ganancias bajo acuerdos de pago por uso a largo plazo. Las aprobaciones de la Comisión Federal Reguladora de Energía dictan el ritmo de construcción, aunque la cobertura contractual favorable y la creciente demanda asiática mantienen las decisiones de inversión final en curso. Los desarrolladores de licuefacción se asocian cada vez más con MLP midstream para asegurar gas de alimentación y reducir la presión sobre el balance general.

Creciente demanda de gas en Asia que reorienta los flujos globales

Morgan Stanley proyecta un crecimiento anual del 5% en el consumo de gas en Asia hasta 2030, muy por encima del 1% en Europa.(2)Morgan Stanley, "Perspectivas Globales de la Demanda de Gas," morganstanley.com China importó 79 millones de toneladas de GNL en 2024 y planea conectar a 150 millones más de residentes a las tuberías para 2030. El total de 27 millones de toneladas de GNL de India en 2024, un 20% más que en 2023, se alinea con un plan quinquenal para atender a 30 millones de nuevos consumidores. El aumento de las importaciones estimula la construcción de terminales de regasificación, cavernas de almacenamiento y redes de distribución de último tramo. La ola de demanda reorienta las rutas de envío, impulsa acuerdos de compra a más largo plazo y sustenta las tarifas midstream vinculadas al GNL. También alienta a los exportadores estadounidenses a asegurar contratos flexibles en cuanto a destino que capitalicen el arbitraje.

Sustitución del transporte de crudo por ferrocarril hacia tuberías

Los movimientos de crudo por ferrocarril en América del Norte continúan cediendo participación a las tuberías a medida que la nueva capacidad de evacuación reduce los costos de transporte y los riesgos de derrame. El Matterhorn Express Pipeline inició operaciones en noviembre de 2024 con una capacidad de gas de 2,5 Bcf/d, lo que indica el desarrollo de infraestructura entre múltiples productos. Los productores del Pérmico y de las arenas petrolíferas canadienses aseguran contratos de transporte plurianuales para garantizar la evacuación y eliminar los descuentos ferroviarios. Los estados endurecen las normas de seguridad ferroviaria, lo que empuja a los cargadores hacia tuberías más seguras, mientras que los objetivos de reducción de carbono favorecen los modos de transporte de menores emisiones. Los desarrolladores midstream utilizan corredores de proyectos existentes para agilizar los permisos y reducir la intensidad de capital.

Tuberías terrestres envejecidas que requieren CAPEX de sustitución

Muchas tuberías de América del Norte han superado 40 años de operación, coincidiendo con regulaciones más estrictas de la Administración de Seguridad de Tuberías y Materiales Peligrosos. Enterprise Products Partners avanzó en la planta de procesamiento de gas Athena, con una capacidad de 300 MMcf/d, para integrarse con las líneas de sustitución y aumentar las recuperaciones. Los nuevos materiales y el monitoreo por fibra óptica reducen la frecuencia de derrames y disminuyen los costos de mantenimiento a largo plazo. Las empresas de servicios públicos aceleran proyectos de circuitos en paralelo para eliminar excavaciones de integridad y aumentar el caudal. El CAPEX de sustitución sostiene las carteras de construcción, eleva los ingresos por servicios y respalda los escaladores de tarifas vinculados a la inflación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escasez de capital impulsada por ESG | −0.8% | Global, más pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Perspectiva volátil del precio del petróleo que desalienta los contratos a largo plazo | −0.6% | Global, con impacto particular en el midstream de crudo | Corto plazo (≤ 2 años) |

| Prima de amenaza de ciberseguridad sobre activos midstream | −0.5% | Global, concentrado en sistemas de tuberías de América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de energías renovables que genera riesgos de ejecución para proyectos de GNL | −0.4% | Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor escasez de capital impulsada por ESG

Los grandes bancos continúan endureciendo sus préstamos a los combustibles fósiles, lo que lleva a prestamistas medianos y fondos de capital privado a cubrir las brechas de financiamiento resultantes. Los bonos vinculados a la sostenibilidad están ganando terreno a medida que los operadores vinculan los incrementos de cupones a los objetivos de intensidad de metano. Mission Secure informa que las instalaciones con mayor protección cibernética reducen los costos de seguros en USD 50.000 por sitio cada año, compensando parcialmente los mayores márgenes de financiamiento.(3)Mission Secure, "Estudio de Caso: Resiliencia Cibernética en el Sector Midstream," missionsecure.com Los promotores de proyectos también exploran asociaciones público-privadas para alinear los objetivos de seguridad energética con los mandatos medioambientales. Los retrasos en la formación de capital generan presupuestos de contingencia y amplían los períodos de recuperación de la inversión.

Perspectiva volátil del precio del petróleo que desalienta los contratos a largo plazo

Las oscilaciones del crudo en el mercado spot disuaden a los cargadores de comprometerse en acuerdos de transporte a 10 años, lo que limita la visibilidad de ganancias de las tuberías. Las contrapartes prefieren compromisos basados en volumen sobre los compromisos dedicados a hectáreas, trasladando el riesgo de volumen de nuevo a los operadores. Los MLP responden diversificándose hacia corredores de gas y líquidos de gas natural (NGL) que disfrutan de una demanda más firme. Las estrategias de cobertura se vuelven más sofisticadas a medida que los comercializadores combinan el almacenamiento físico con futuros para gestionar la volatilidad. Si bien el malestar a corto plazo suprime las escaladas tarifarias, las carteras de activos diversificadas amortiguan los flujos de caja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: Las Instalaciones de Almacenamiento Impulsan la Expansión de Capacidad

El tamaño del mercado midstream de petróleo y gas para tuberías fue de USD 33.720 millones en 2025, equivalente a una participación del 45,02%, lo que confirma el papel fundamental del segmento. Sin embargo, se proyecta que el almacenamiento se expanda a una CAGR del 5,14%, la más rápida entre las categorías de infraestructura, ya que las redes eléctricas necesitan una extracción de gas flexible para equilibrar la intermitencia de las energías renovables. Se espera que la expansión del Hub de Mississippi de Enstor aumente el gas de trabajo a 56,3 Bcf para 2028, un incremento de 2,5 veces que destaca el interés de los inversores en los activos de cavernas. El almacenamiento Jefferson Island de EnLink añadirá 8 Bcf de capacidad bajo acuerdos de pago por uso a largo plazo, lo que destaca el valor que los clientes de servicios públicos otorgan al equilibrio estacional. Los proyectos de cavernas se benefician de una geología favorable, bajos costos operativos y el aumento de ingresos por arbitraje entre los márgenes de inyección de verano y extracción de invierno.

Las terminales desempeñan un papel fundamental en el apoyo a las importaciones y exportaciones de GNL y la distribución costera de productos refinados. La instalación Chiren de Bulgaria completó un incremento de capacidad del 20% en 2024 para fortalecer la resiliencia del suministro regional. Dubái adjudicó a Baker Hughes su mayor contrato integrado de compresores para la expansión de Margham con el fin de gestionar las oscilaciones de demanda impulsadas por la energía solar. Los operadores de terminales integran automatización y medición avanzada para reducir las pérdidas de gas por evaporación y cumplir con las regulaciones de la Organización Marítima Internacional. En conjunto, estas inversiones amplían el mercado midstream de petróleo y gas al elevar los flujos de ingresos basados en tarifas y mejorar la confiabilidad de la red.

Por Tipo de Producto: La Aceleración del GNL Reorienta los Flujos Tradicionales de Gas

El gas natural mantuvo una participación del 39,47% en el mercado midstream de petróleo y gas en 2025, lo que refleja su volumen de transporte dominante. El GNL supera a todos los segmentos con una CAGR del 6,41% hasta 2031, a medida que Shell proyecta que la demanda global aumentará un 60% para 2040. El volumen de importaciones de China de 79 millones de toneladas y el aumento de 27 millones de toneladas de India en 2024 presionan la capacidad de regasificación y almacenamiento, acelerando la necesidad de conexiones de tuberías. Se proyecta que la demanda de GNL marino supere los 16 millones de toneladas anuales para 2030, impulsando el desarrollo de nueva infraestructura de suministro de combustible para buques a lo largo de las principales rutas de transporte marítimo. Las terminales de licuefacción de la Costa del Golfo de Estados Unidos anclan los sistemas de recolección upstream que transportan gas de esquisto de las formaciones del Pérmico, Eagle Ford y Haynesville bajo acuerdos de margen fijo.

Los volúmenes de petróleo crudo enfrentan dificultades contractuales vinculadas a la volatilidad de los precios; sin embargo, las optimizaciones de tuberías y los servicios de mezcla ayudan a mitigar la erosión de márgenes. Los corredores de productos refinados innovan con agentes reductores de arrastre y seguimiento de lotes en tiempo real para optimizar la carga de línea. Los NGL se benefician del crecimiento petroquímico y del arbitraje en la exportación de propano. En conjunto, la diversificación de productos protege a la industria midstream de petróleo y gas de la exposición cíclica, manteniendo intactas las trayectorias de crecimiento.

Por Tipo de Servicio: El Transporte y la Logística Consolidan su Posición en el Mercado

Los servicios de transporte y logística capturaron el 40,12% del tamaño del mercado midstream de petróleo y gas en 2025 y lideraron el crecimiento con una CAGR del 4,44%. La complejidad de los flujos comerciales globales impulsa la demanda de programación integral, optimización tarifaria y comercialización de capacidad. El Gasoducto Nueva Era de Howard Energy Partners conecta el gas de Eagle Ford con la demanda industrial de Monterrey, destacando el valor de la logística transfronteriza. La extensión de 70 millas de Vaquero Midstream cerca del Hub de Waha se combina con una planta de 200 MMcf/d para elevar la utilización del sistema a 800 MMcf/d. Los proveedores de servicios incorporan redes definidas por software y mantenimiento predictivo para minimizar el tiempo de inactividad y rentabilizar la capacidad no comprometida.

Los servicios de construcción y reparación de tuberías aseguran cargas de trabajo estables provenientes de proyectos de sustitución y expansión. Los servicios de manejo de almacenamiento aprovechan el conocimiento de gestión de presión de cavernas y los derechos de extracción de múltiples ciclos para obtener ingresos incrementales. En conjunto, las ofertas integradas refuerzan la fidelidad del cliente, amplían los plazos de los contratos y profundizan las barreras de entrada en el mercado midstream de petróleo y gas.

Análisis Geográfico

El tamaño del mercado midstream de petróleo y gas de América del Norte alcanzó USD 22.640 millones en 2025, con una participación del 30,22%, impulsado por redes establecidas, claridad regulatoria y sólidos gasoductos de exportación de GNL. Las construcciones de recolección en la Cuenca del Pérmico, como el Matterhorn Express, y las adquisiciones de Enterprise en la Cuenca de Midland, destacan un giro de proyectos greenfield hacia proyectos de optimización. El CAPEX de sustitución y los circuitos brownfield dominan el gasto, mientras que los mandatos de ciberseguridad de la Administración de Seguridad en el Transporte amplían los presupuestos de cumplimiento.

La región Asia-Pacífico avanza a una CAGR del 4,74% hasta 2031, la más rápida entre todas las regiones, a medida que se acelera el cambio de carbón a gas. Los países apuntan a la penetración de tuberías domiciliarias y al almacenamiento de nivelación de picos, impulsando la demanda de tuberías de acero y el despliegue de estaciones de compresión. La participación de las importaciones de GNL eclipsa el crecimiento del suministro autóctono, lo que lleva a estructuras de contratos flexibles indexadas al Henry Hub en lugar de los precios del Marcador Japón-Corea vinculados al petróleo. Las estrategias de diversificación geopolítica favorecen los cargamentos de Estados Unidos y Qatar, reduciendo el riesgo de dependencia de un único proveedor y aumentando la actividad de fletamento por viaje.

Europa modera su crecimiento a medida que las mejoras de seguridad energética convergen con los imperativos de descarbonización que priorizan las redes de hidrógeno. América del Sur canaliza inversiones hacia la monetización de gas en alta mar en yacimientos pre-sal, especialmente en Brasil. Medio Oriente y África recurren al GNL flotante modular para monetizar campos remotos, mientras que las expansiones de almacenamiento regional actúan como amortiguador frente a los picos de demanda estacional. En conjunto, estas inversiones geográficamente diversas sostienen un perfil de crecimiento equilibrado para el mercado midstream de petróleo y gas.

Panorama Competitivo

La consolidación midstream continúa a medida que los operadores buscan lograr escala, opcionalidad de cuencas y sinergias de costos. La adquisición de tres gasoductos de ONEOK por parte de DT Midstream por USD 1.200 millones añadió 3,7 Bcf/d de capacidad en siete estados de Estados Unidos y profundizó la cobertura del flujo de caja contratado. Enterprise Products Partners adquirió el afiliado de la Cuenca de Midland de Occidental por USD 580 millones, asegurando 200 millas de tuberías y acuerdos de área a largo plazo. MPLX gastó USD 715 millones para adquirir BANGL y cofinanciar importantes proyectos de evacuación del Pérmico, subrayando los requisitos de capital para el dominio de los corredores.

La adopción de tecnología enfatiza la eficiencia incremental más que el cambio disruptivo. La plataforma cibernética de Mission Secure ayudó a un operador de América del Norte a reducir las primas de seguros en USD 50.000 por ubicación anualmente y a mejorar el monitoreo en tiempo real. Baker Hughes aseguró su mayor pedido integrado de compresores para el proyecto de almacenamiento Margham de Dubái, mostrando los beneficios de la consolidación de proveedores en licitaciones de gran envergadura. Los operadores despliegan sensores de fibra óptica, vigilancia con drones y limpieza automatizada de tuberías para minimizar el tiempo de inactividad por fugas y mejorar el cumplimiento regulatorio.

Los marcos regulatorios dan forma a la dinámica competitiva. Los plazos de los permisos de la Comisión Federal Reguladora de Energía influyen en las valoraciones de activos, mientras que las directivas de la Administración de Seguridad en el Transporte exigen la notificación de incidentes cibernéticos y protecciones mínimas. Las empresas con balances sólidos y modelos de negocio diversificados están mejor posicionadas para navegar la escasez de capital, el escrutinio ESG y la inflación de las primas de seguros. La competencia general se centra en asegurar contratos basados en tarifas, optimizar las bases de activos y ofrecer distribuciones predecibles que atraigan a inversores orientados al rendimiento hacia la industria midstream de petróleo y gas.

Líderes de la Industria Midstream de Petróleo y Gas

APA Group

Chevron Corporation

BP PLC

Enbridge Pipelines Inc.

Shell PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DT Midstream completó una adquisición de USD 1.200 millones de tres gasoductos de gas natural de ONEOK, añadiendo más de 3,7 Bcf/d de capacidad combinada en siete estados del Medio Oeste y fortaleciendo la posición en el mercado regional.

- Enero de 2025: Keyera Corp anunció una expansión significativa de su instalación de almacenamiento en Fort Saskatchewan, Alberta, mejorando la capacidad de almacenamiento de hidrocarburos regionales y la flexibilidad de la cadena de suministro en un consolidado hub midstream canadiense.

- Diciembre de 2024: MPLX anunció la fijación de precios de una oferta de notas senior de USD 2.000 millones en dos tramos (USD 1.000 millones al 5,400% con vencimiento en 2035; USD 1.000 millones al 5,950% con vencimiento en 2055) para refinanciar vencimientos a corto plazo y apoyar propósitos generales de la sociedad.

- Noviembre de 2024: El Matterhorn Express Pipeline inició operaciones con una capacidad de 2,5 Bcf/d, conectando la producción de la Cuenca del Pérmico con los centros de demanda de Texas y las terminales de exportación de GNL de la Costa del Golfo, totalmente contratado al inicio de operaciones.

- Octubre de 2024: Summit Midstream Holdings adquirió los activos de Moonrise Midstream en la Cuenca de Denver-Julesburg de Colorado por un total de USD 90 millones (USD 70 millones en efectivo, USD 20 millones en acciones), añadiendo 80 millas de gasoducto de recolección de gas y 65 MMcf/d de capacidad de procesamiento.

Alcance del Informe Global del Mercado Midstream de Petróleo y Gas

El informe del mercado midstream de petróleo y gas incluye:

| Tuberías |

| Terminales |

| Instalaciones de Almacenamiento (Subterráneo y Sobre el Suelo) |

| Petróleo Crudo |

| Gas Natural |

| Productos Refinados |

| GNL |

| Construcción de Tuberías |

| Mantenimiento y Reparación de Tuberías |

| Servicios de Almacenamiento y Manejo |

| Transporte y Logística |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rusia | |

| Países Bajos | |

| Alemania | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Nigeria | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Infraestructura | Tuberías | |

| Terminales | ||

| Instalaciones de Almacenamiento (Subterráneo y Sobre el Suelo) | ||

| Por Tipo de Producto | Petróleo Crudo | |

| Gas Natural | ||

| Productos Refinados | ||

| GNL | ||

| Por Tipo de Servicio | Construcción de Tuberías | |

| Mantenimiento y Reparación de Tuberías | ||

| Servicios de Almacenamiento y Manejo | ||

| Transporte y Logística | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rusia | ||

| Países Bajos | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado midstream de petróleo y gas en 2026?

Fue de USD 77.590 millones en 2026.

¿A qué velocidad crecerán los ingresos globales midstream hasta 2031?

Se prevé que el sector se expanda a una CAGR del 3,59% entre 2026 y 2031.

¿Qué tipo de infraestructura registrará el crecimiento más rápido?

Las instalaciones de almacenamiento de gas lideran con una CAGR del 5,14% hasta 2031.

¿Qué región está preparada para la expansión más rápida?

Se proyecta que Asia-Pacífico crezca a una CAGR del 4,74% durante el período de pronóstico.

¿Qué impulsa la consolidación entre los operadores midstream?

Los beneficios de escala, la diversificación geográfica y el impulso hacia flujos de caja predecibles basados en tarifas motivan las fusiones y adquisiciones recientes.

¿Cómo afecta la ciberseguridad a las finanzas midstream?

Los operadores con defensas cibernéticas avanzadas pueden reducir las primas de seguros en aproximadamente USD 50.000 por instalación cada año.

Última actualización de la página el: