Tamaño y Participación del Mercado de Equipos y Servicios de Terminación de Pozos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

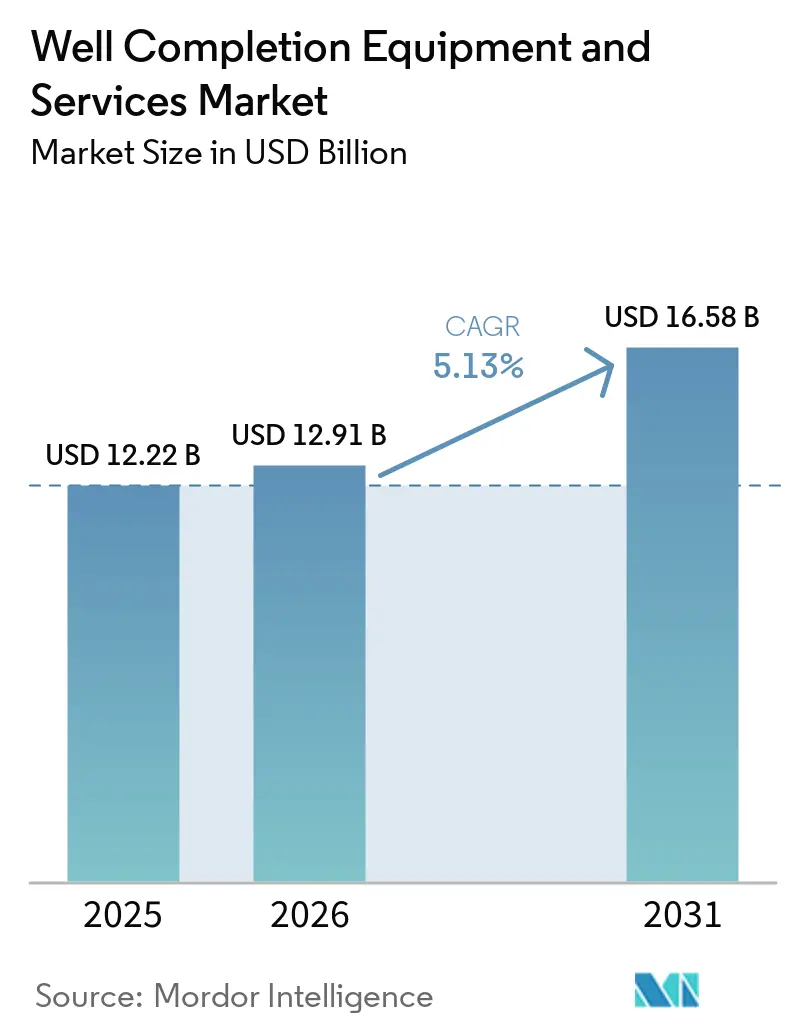

| Tamaño del Mercado (2026) | 12.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Servicios de Terminación de Pozos por Mordor Intelligence

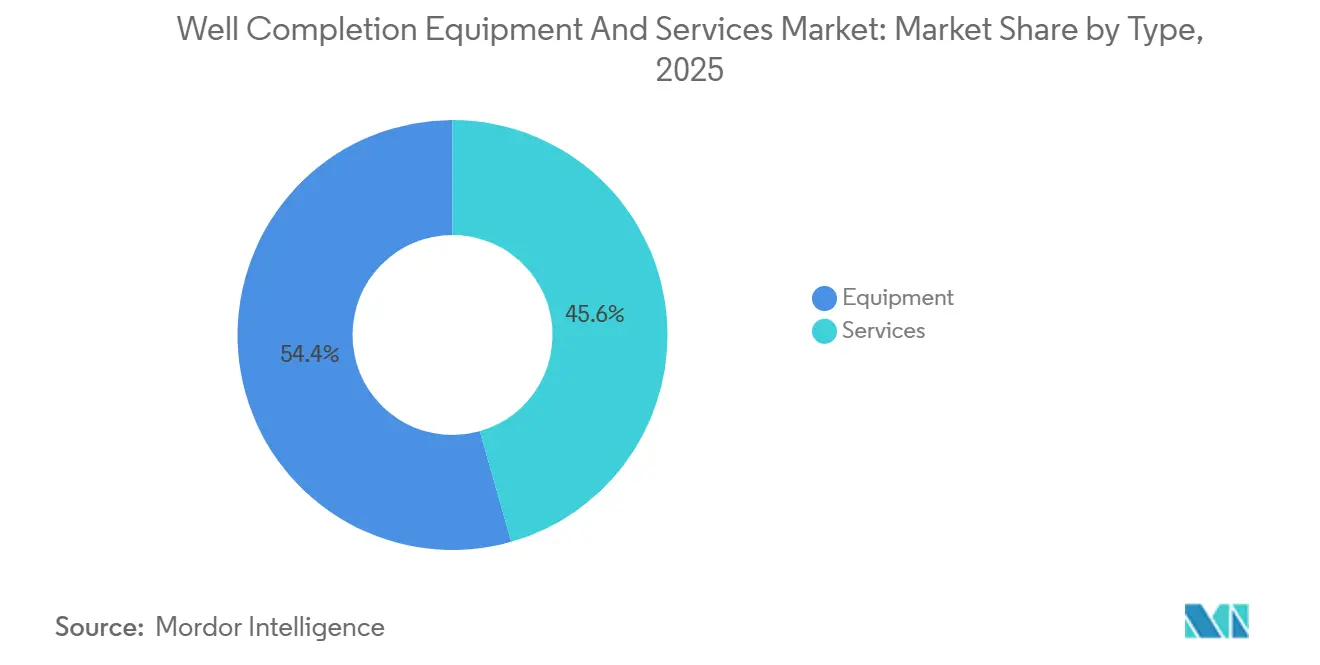

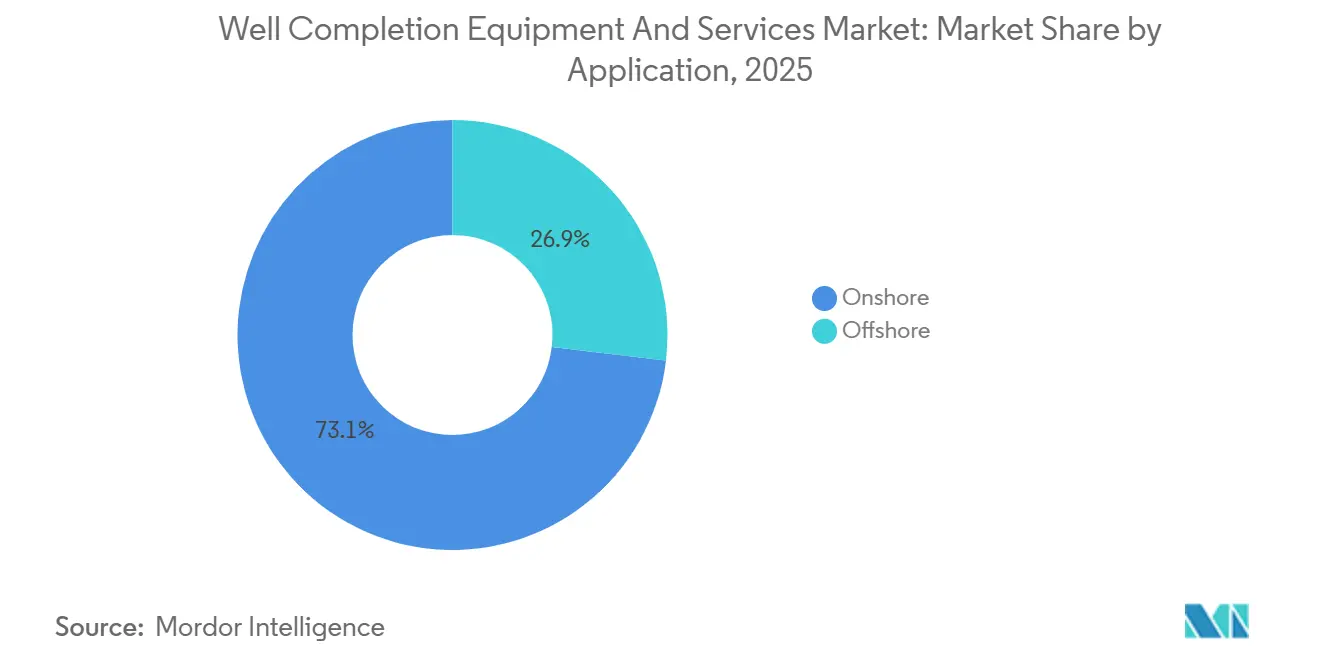

Se proyecta que el tamaño del Mercado de Equipos y Servicios de Terminación de Pozos se expanda desde USD 12,22 mil millones en 2025 y USD 12,91 mil millones en 2026 hasta USD 16,58 mil millones en 2031, registrando una CAGR del 5,13% entre 2026 y 2031. Los operadores están perforando menos pozos en América del Norte, pero extrayendo más hidrocarburos por terminación mediante laterales más largos y espaciado de etapas más estrecho, mientras que los yacimientos de aguas profundas en alta mar y los yacimientos no convencionales en Asia-Pacífico y Oriente Medio continúan atrayendo capital que antes estaba destinado al esquisto terrestre. Los equipos representaron una participación de ingresos del 54,4% en 2025, impulsada por la demanda de empacadores, herramientas de fracturamiento multietapa y colgadores de revestidor diseñados para servicio a 15.000 psi y 350 °F; sin embargo, se prevé que los servicios crezcan más rápido a un ritmo anual del 6,8% a medida que los operadores externalizan el fracturamiento hidráulico, los servicios de cable de acero y el trabajo de aislamiento zonal para reducir costos fijos. Los pozos convencionales aún representaron el 61,0% del mercado de equipos y servicios de terminación de pozos en 2025 debido a los megaproyectos de Oriente Medio, pero las terminaciones no convencionales avanzan a un ritmo más sólido del 6,9% a medida que el Vaca Muerta de Argentina y los esquistos de Sichuan en China escalan la perforación horizontal. La dinámica regional favorece a Asia-Pacífico, donde proyectos costa afuera como el Wenchang 16-2 de CNOOC y el clúster Krishna-Godavari de ONGC comenzaron a producir en 2025, elevando el crecimiento previsto de la región al 7,2%.

Conclusiones Clave del Informe

- Por componente, los equipos lideraron con el 54,4% de la participación del mercado de equipos y servicios de terminación de pozos en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 6,8% hasta 2031.

- Por tipo de pozo, los pozos convencionales representaron el 61,0% del tamaño del mercado de equipos y servicios de terminación de pozos en 2025, y los pozos no convencionales avanzan a una CAGR del 6,9% hasta 2031.

- Por aplicación, las terminaciones terrestres representaron el 73,1% del tamaño del mercado de equipos y servicios de terminación de pozos en 2025, mientras que se prevé que las terminaciones costa afuera se expandan a una CAGR del 7,0% hasta 2031.

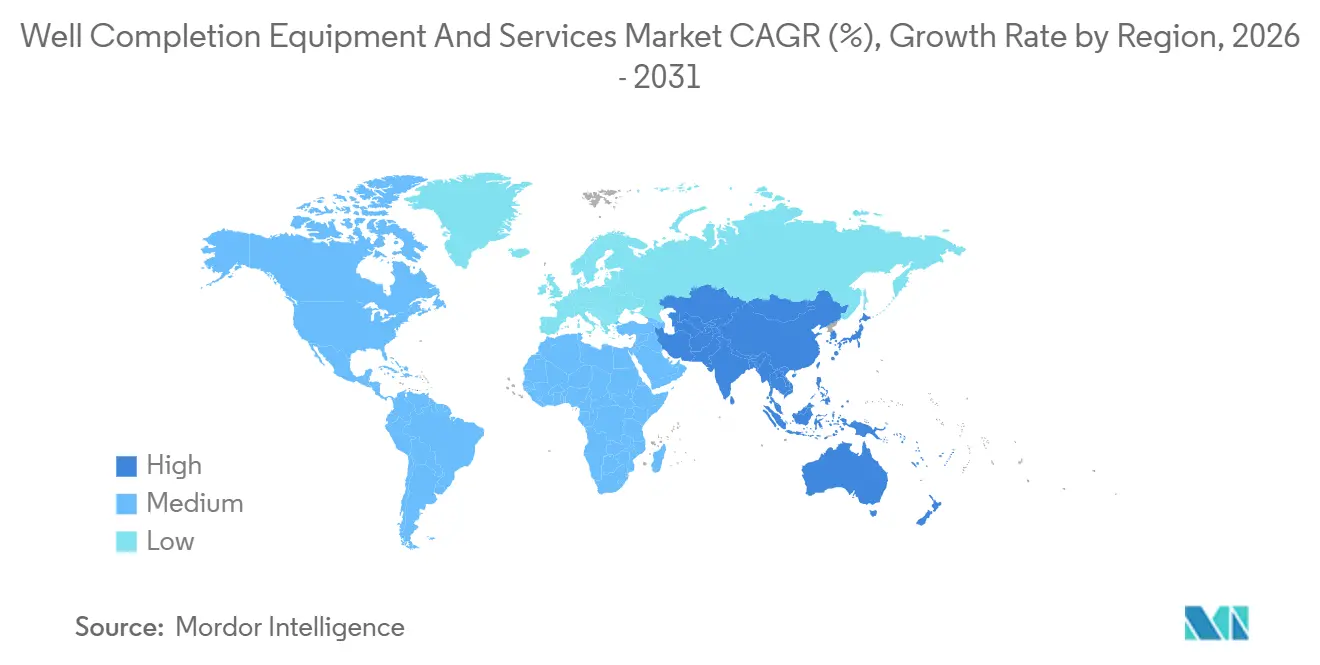

- Por geografía, América del Norte mantuvo el 40,3% de los ingresos globales en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 7,2% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos y Servicios de Terminación de Pozos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las actividades de perforación globales | +0.9% | Oriente Medio, Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Mayor enfoque en reservas no convencionales | +1.2% | América del Norte, Argentina, Arabia Saudita, China | Largo plazo (≥ 4 años) |

| Creciente demanda de técnicas avanzadas de terminación de pozos | +0.8% | Global, con concentración en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Repunte del CAPEX en aguas profundas costa afuera | +0.7% | Guyana, Brasil, Golfo de México, África Occidental | Largo plazo (≥ 4 años) |

| Las flotas de fracturamiento electrificadas reducen el OpEx/CO₂ | +0.6% | América del Norte como núcleo, adopción temprana en Oriente Medio | Corto plazo (≤ 2 años) |

| Reutilización de terminaciones para pozos de CCUS y geotérmicos | +0.3% | América del Norte, Europa, centros seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Actividades de Perforación Globales

Los recuentos internacionales de plataformas de perforación ascendieron a 1.112 unidades a principios de 2025, sumando 15 plataformas interanuales incluso cuando la actividad en América del Norte se contrajo, lo que pone de relieve un giro hacia operadores estatales en Oriente Medio y Asia que priorizan la seguridad energética sobre los retornos de ciclo corto. El inicio de operaciones de Jafurah de Saudi Aramco y la expansión de flota de USD 1.000 millones de ADNOC Drilling subrayan esta tendencia. Los pozos más profundos y calientes están impulsando la demanda de empacadores con clasificación HPHT, colgadores de revestidor resistentes a la corrosión y herramientas de fracturamiento multietapa, lo que eleva los plazos de entrega a 26 semanas a finales de 2025. Los ingresos por terminación están, por tanto, creciendo más rápido que el recuento de plataformas porque cada pozo consume más hardware de valor agregado. El clúster Krishna-Godavari de ONGC evidencia la intensidad de capital, con aproximadamente USD 69 millones gastados por pozo, la mayor parte de los cuales financia hardware de terminación y conexiones submarinas.

Mayor Enfoque en Reservas No Convencionales

Los yacimientos no convencionales se están expandiendo a un ritmo anual del 6,9% a medida que Argentina, Arabia Saudita y China replican la economía del esquisto norteamericano. Vaca Muerta ejecutó 23.784 etapas de fracturamiento en 2025, un aumento del 34% interanual, y requerirá otros 1.000 pozos para 2032 para cumplir con los compromisos domésticos y de GNL. El Jafurah de Saudi Aramco apunta a 2.000 millones de pies cúbicos estándar por día de gas para 2030 mediante flotas de fracturamiento eléctrico de bajo carbono, mientras que las cuencas de Sichuan y Ordos de China emplean monitoreo por fibra óptica para reducir el tiempo de terminación en un 18%. Las cadenas de suministro localizadas y el financiamiento estatal están suavizando las curvas de aprendizaje, permitiendo que el mercado de equipos y servicios de terminación de pozos se diversifique más allá de América del Norte.

Las Flotas de Fracturamiento Electrificadas Reducen el OpEx/CO₂

Las flotas eléctricas ofrecen ahorros de combustible del 30%-40% y eliminan virtualmente las partículas de diésel, ventajas amplificadas por la norma de metano de la Agencia de Protección Ambiental de los Estados Unidos que añade un cargo por residuos de USD 900-1.500 por tonelada a partir de 2026. El sistema DuraStim de Liberty logró reducciones de emisiones del 99% y ahorros de combustible del 30% en campañas en el Pérmico durante 2025, mientras que la flota Zeus de NexTier registró ahorros del 40% y aseguró contratos plurianuales [1]Equipo Editorial, "DuraStim de Liberty Alcanza Hito en Emisiones," Liberty Oilfield Services, libertyoilfieldservices.com. Las empresas de servicios capaces de financiar USD 25-30 millones por flota obtienen margen de fijación de precios, evidenciado por los diferenciales de precio premium del 15% de Liberty en el tercer trimestre de 2025 a pesar de una disminución generalizada en las flotas activas de la industria. Los pilotos iniciales en Arabia Saudita y los proyectos de ADNOC muestran la trayectoria de difusión global de la tecnología.

Reutilización de Terminaciones para Pozos de CCUS y Geotérmicos

Los pilotos de captura de carbono y geotérmicos representan actualmente menos del 2% del mercado de equipos y servicios de terminación de pozos, pero exigen primas del 20%-30% porque los elastómeros resistentes al CO₂ y los sistemas de cemento para 400 °F requieren metalurgia personalizada. La instalación Stratos de Occidental inyecta 500.000 t/año de CO₂ utilizando empacadores modificados diseñados para 50 años de servicio [2]Redactor, "Instalación DAC Stratos en Línea," Occidental Petroleum, oxy.com. El CCS Bayou Bend de ExxonMobil y la planta geotérmica Project Red de Fervo Energy siguen planos similares, ampliando la base de clientes para hardware de terminación de alta especificación. Los proveedores que invierten en I+D de materiales avanzados están en posición de capturar el crecimiento impulsado por políticas a medida que se expande el precio del carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del petróleo crudo | -1.1% | Global, aguda en el esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Rigor ambiental y regulatorio | -0.5% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de elastómeros y aleaciones de grado HPHT | -0.4% | Global, concentrada en yacimientos HPHT costa afuera y de Oriente Medio | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad de plataformas de datos | -0.2% | Global, más aguda en América del Norte y Europa con mayor madurez digital | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Petróleo Crudo

El Brent promedió USD 69/bbl en 2025 antes de dispararse a USD 94 en marzo de 2026, una oscilación del 36% que comprimió los presupuestos de terminación ya que las empresas de exploración y producción cotizadas mantuvieron el gasto estable a pesar de los precios más altos. Las tarifas diarias para el fracturamiento hidráulico cayeron un 8% en el primer trimestre de 2026 incluso cuando los costos del diésel aumentaron, comprimiendo los márgenes de los operadores de bombeo a presión. Los proyectos costa afuera son menos sensibles a los precios porque los compromisos plurianuales aíslan los cronogramas de terminación; sin embargo, los presupuestos de exploración y el futuro flujo de pozos siguen vinculados al sentimiento de precios.

Escasez de Elastómeros y Aleaciones de Grado HPHT

Los plazos de entrega para empacadores de 15.000 psi y colgadores de revestidor se duplicaron a 26 semanas a finales de 2025 en medio de escasez de aleaciones de níquel-cromo-molibdeno y fluoroelastómeros. Weatherford y TechnipFMC señalaron retrasos en las entregas que difirieron ingresos, y los operadores ahora realizan pedidos anticipados de equipos con hasta un año de antelación para evitar tiempos de inactividad de las plataformas [3]Transcripción de Llamada de Resultados, "Resultados del Tercer Trimestre de 2025 de TechnipFMC," TechnipFMC, technipfmc.com. Los cuellos de botella en la cadena de suministro corren el riesgo de limitar el potencial alcista en los proyectos HPHT costa afuera y de Oriente Medio de rápido crecimiento, a menos que entre en operación nueva capacidad de fundición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Superan a los Equipos por la Tendencia de Externalización

Se proyecta que los ingresos por servicios crezcan a una CAGR del 6,8% hasta 2031 a medida que los operadores externalizan el fracturamiento hidráulico, los servicios de cable de acero y el aislamiento zonal. Los ingresos de USD 727 millones de Liberty en el tercer trimestre de 2025 destacan la demanda de flotas de fracturamiento eléctrico que ahorran un 30% en combustible. Los servicios de cable de acero están evolucionando hacia un servicio de perforación inteligente, con la plataforma ReSOLVE iX de Schlumberger reduciendo el tiempo no productivo en un 12%. La demanda de empaque de grava está aumentando en pozos de aguas profundas donde el control de arena protege inversiones de miles de millones de dólares.

Los equipos mantuvieron una participación del 54,4% del tamaño del mercado de equipos y servicios de terminación de pozos en 2025, impulsados por empacadores, herramientas de fracturamiento multietapa y colgadores de revestidor; sin embargo, el crecimiento se está desacelerando a medida que los programas de reacondicionamiento extienden cada vez más la vida útil de las herramientas y reducen la frecuencia de reemplazo. NOV registró USD 420 millones en pedidos de equipos de terminación para el cuarto trimestre de 2025, principalmente de sistemas submarinos destinados a Guyana y Brasil. Los proveedores capaces de pivotar hacia nichos HPHT y submarinos o de agrupar servicios de instalación están en posición de defender sus márgenes.

Por Tipo de Pozo: Los No Convencionales Ganan Terreno con la Escala Horizontal

Los pozos convencionales aún representaron el 61,0% de la participación del mercado de equipos y servicios de terminación de pozos en 2025, respaldados por los productores de Oriente Medio y los campos costa afuera maduros. Estos pozos se apoyan en perforaciones de zona única, empacadores transportados por tubería y empaques de grava. El proyecto de gas profundo SARB de ADNOC aplicará terminaciones inteligentes a cuatro pozos de 4.500 m a 15.000 psi.

Las terminaciones no convencionales están aumentando a un ritmo anual del 6,9%, impulsadas por 40-100 etapas de fractura por pozo, laterales más largos y mayores cargas de propante. El Jafurah de Saudi Aramco promedia 60-80 etapas por pozo, mientras que los programas de Sichuan de CNPC redujeron el tiempo de terminación en un 18% combinando la perforación rotatoria dirigible con el monitoreo por fibra óptica. Las empresas de servicios que dominan la logística local y la gestión del agua obtienen ventaja competitiva.

Por Aplicación: La Prima Costa Afuera Impulsa un Crecimiento del 7,0%

Las operaciones terrestres capturaron el 73,1% del tamaño del mercado de equipos y servicios de terminación de pozos en 2025, reflejando el dominio del esquisto de América del Norte. El motor de crecimiento es la intensidad de terminación más que el recuento de plataformas; los laterales promedio del Pérmico superaron los 10.000 pies en 2025 y el espaciado de clústeres se redujo a 15-20 pies, aumentando las etapas por pozo y manteniendo ocupadas las flotas de bombeo a presión.

Se prevé que las terminaciones costa afuera crezcan un 7,0% a medida que Guyana, Brasil y África Occidental avanzan en el descubrimiento de aguas profundas hacia el primer petróleo. El programa multibásico de USD 7.000 millones de Chevron y el carnet de pedidos submarinos de USD 11.900 millones de TechnipFMC ilustran los compromisos de capital que aseguran la demanda de largo ciclo. Las herramientas costa afuera exigen primas del 40%-60% sobre los equivalentes terrestres debido a la complejidad de la instalación submarina y la metalurgia HPHT.

Análisis Geográfico

América del Norte mantuvo una participación del 40,3% en 2025, aunque la divergencia a nivel de cuenca se está ampliando. El Pérmico mantiene su impulso con laterales más largos y la adopción del fracturamiento eléctrico que reduce las emisiones antes de las tarifas de metano de la Agencia de Protección Ambiental, mientras que el Bakken y el Eagle Ford se contraen a medida que los operadores priorizan el flujo de caja libre. Los programas Montney y Duvernay de Canadá dependen del bombeo de alta tasa y canalizan los dólares de terminación hacia las cadenas de valor de exportación de GNL.

Asia-Pacífico es la región de más rápido crecimiento con un 7,2%. Las expansiones Wenchang 16-2, Weizhou 11-4 y Panyu de CNOOC añadieron más de 100.000 boe/d en 2025 mediante terminaciones submarinas equipadas con mallas de control de arena y empacadores HPHT, mientras que el clúster Krishna-Godavari de ONGC produjo 25.000 b/d de ocho pozos con una inversión de USD 477,28 millones [4]Comunicado de Prensa, "Primer Petróleo de Wenchang 16-2," CNOOC, cnooc.com. Los objetivos de gas no convencional de Indonesia y Malasia están impulsando acuerdos de colaboración, como el pacto de 2025 de Pertamina con Halliburton para automatizar las terminaciones.

Oriente Medio y África giran en torno a los desarrollos de gas profundo Jafurah de Aramco y SARB de ADNOC, junto con el trabajo submarino integrado de TechnipFMC en África Occidental. ADNOC Drilling planea expandir su flota a 151 plataformas para 2028 tras invertir más de USD 1.000 millones en 2025, lo que señala una demanda de terminación a largo plazo más allá de la recuperación de petróleo. El Vaca Muerta de América del Sur sigue siendo un punto brillante, con un salto anual del 34% en etapas de fractura y ventas de gas transfronterizas aprobadas a Petrobras, asegurando una actividad sostenida durante la década.

Panorama Competitivo

El mercado de equipos y servicios de terminación de pozos presenta una concentración moderada. Schlumberger, Halliburton y Baker Hughes en conjunto mantienen una participación importante del mercado y continúan aprovechando las plataformas digitales y las flotas eléctricas. El cable de acero ReSOLVE iX de Schlumberger redujo el tiempo no productivo en un 12% y exige primas de precio en el Pérmico, mientras que la plataforma Kantori de Baker Hughes, lanzada en enero de 2026, agrega datos de operadores para predecir fallas y ancla contratos basados en resultados. La construcción automatizada de pozos de Halliburton redujo los tiempos de terminación en un 15% en Guyana, acelerando el cronograma de la FPSO de Chevron.

Los operadores de bombeo a presión especializados como Liberty y NexTier ganan participación a través de la economía del fracturamiento eléctrico. Liberty expandió su flota DuraStim a 12 unidades y capturó primas de precio del 15%, y las unidades Zeus de NexTier lograron ahorros de combustible del 40% en acuerdos plurianuales.

Las ganancias en espacios no atendidos se están formando en CCUS y geotérmico, donde el Stratos de Occidental y el Bayou Bend de ExxonMobil establecen puntos de referencia para terminaciones resistentes al CO₂. Los especialistas de nicho como TAM International y Packers Plus están ganando pedidos en Argentina y Canadá al reducir el tiempo de introducción en el pozo y eliminar los costos de cementación del revestidor.

Líderes de la Industria de Equipos y Servicios de Terminación de Pozos

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SLB cerró su adquisición de ChampionX por USD 7.800 millones, con el objetivo de lograr USD 400 millones en sinergias anuales antes de impuestos en un plazo de tres años.

- Marzo de 2025: SLB aseguró un contrato de perforación para el proyecto Trion de aguas ultra-profundas de Woodside frente a las costas de México, que cubre 18 pozos durante tres años con capacidades habilitadas por inteligencia artificial.

- Diciembre de 2024: Mediante servicios integrados, SLB y ADNOC Drilling formaron Turnwell Industries LLC para completar 144 pozos no convencionales en los Emiratos Árabes Unidos para el cuarto trimestre de 2025.

- Agosto de 2024: El proyecto Anchor de USD 5.700 millones de Chevron inició la producción con terminaciones de 20.000 psi, las primeras en la industria, desbloqueando 440 millones de boe durante 30 años.

Alcance del Informe del Mercado Global de Equipos y Servicios de Terminación de Pozos

Los equipos y servicios de terminación de pozos incluyen las herramientas y los procesos necesarios para transformar un pozo de petróleo o gas perforado en un activo funcional y productivo. Esto implica la instalación de componentes como tubería, empacadores, válvulas y sistemas de control en superficie, así como la realización de actividades como perforación, estimulación y pruebas. Estas medidas garantizan el flujo controlado de hidrocarburos, mejoran el rendimiento del yacimiento y extienden la vida operativa del pozo.

El mercado de equipos y servicios de terminación de pozos está segmentado por tipo, tipo de pozo, aplicación y geografía. Por tipo, el mercado se segmenta en equipos y servicios; los equipos incluyen empacadores, herramientas de control de arena, herramientas de fracturamiento multietapa, colgadores de revestidor, válvulas y otros, mientras que los servicios incluyen fracturamiento hidráulico, servicios de cable de acero, perforación, empaque de grava y servicios de aislamiento zonal. Por tipo de pozo, el mercado se segmenta en pozos convencionales y no convencionales. Por aplicación, el mercado se segmenta en terrestre y costa afuera. El informe también cubre los tamaños de mercado y los pronósticos para el mercado global de equipos y servicios de terminación de pozos en los principales países de las regiones clave. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Equipos | Empacadores |

| Herramientas de control de arena | |

| Herramientas de fracturamiento multietapa | |

| Colgadores de revestidor | |

| Válvulas y otros | |

| Servicios | Fracturamiento hidráulico |

| Servicios de cable de acero | |

| Perforación | |

| Empaque de grava | |

| Servicios de aislamiento zonal |

| Convencional |

| No Convencional |

| Terrestre |

| Costa Afuera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Equipos | Empacadores |

| Herramientas de control de arena | ||

| Herramientas de fracturamiento multietapa | ||

| Colgadores de revestidor | ||

| Válvulas y otros | ||

| Servicios | Fracturamiento hidráulico | |

| Servicios de cable de acero | ||

| Perforación | ||

| Empaque de grava | ||

| Servicios de aislamiento zonal | ||

| Por Tipo de Pozo | Convencional | |

| No Convencional | ||

| Por Aplicación | Terrestre | |

| Costa Afuera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos y servicios de terminación de pozos en 2026?

Se proyecta que el tamaño del mercado de equipos y servicios de terminación de pozos se expanda desde USD 12,22 mil millones en 2025 y USD 12,91 mil millones en 2026 hasta USD 16,58 mil millones en 2031, registrando una CAGR del 5,13% entre 2026 y 2031.

¿Cuál es la CAGR prevista para las terminaciones entre 2026 y 2031?

Se proyecta que el mercado registre una CAGR del 5,1% durante el período 2026-2031.

¿Qué segmento se está expandiendo más rápido dentro de las terminaciones?

Se prevé que los servicios, en particular el fracturamiento hidráulico y los servicios de cable de acero, crezcan un 6,8% anualmente hasta 2031.

¿Por qué están ganando terreno las flotas de fracturamiento eléctrico?

Las unidades de fracturamiento eléctrico reducen el consumo de combustible hasta en un 40% y eliminan virtualmente las partículas de diésel, ayudando a los operadores a cumplir con las normas de metano de la Agencia de Protección Ambiental mientras reducen los costos operativos.

¿Qué región contribuirá con el mayor crecimiento incremental?

Asia-Pacífico lidera con una CAGR prevista del 7,2%, impulsada por nuevos campos costa afuera en China e India.

Última actualización de la página el: