Tamaño y Cuota del Mercado de Equipos de Cabeza de Pozo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

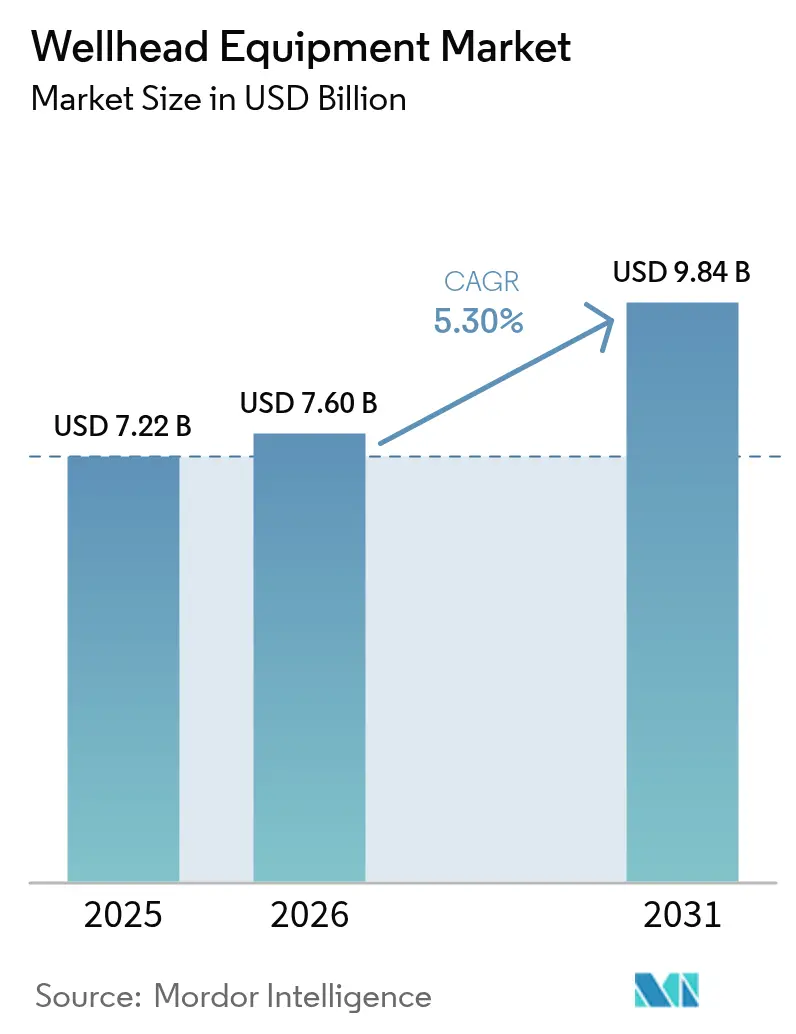

| Tamaño del Mercado (2026) | 7.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

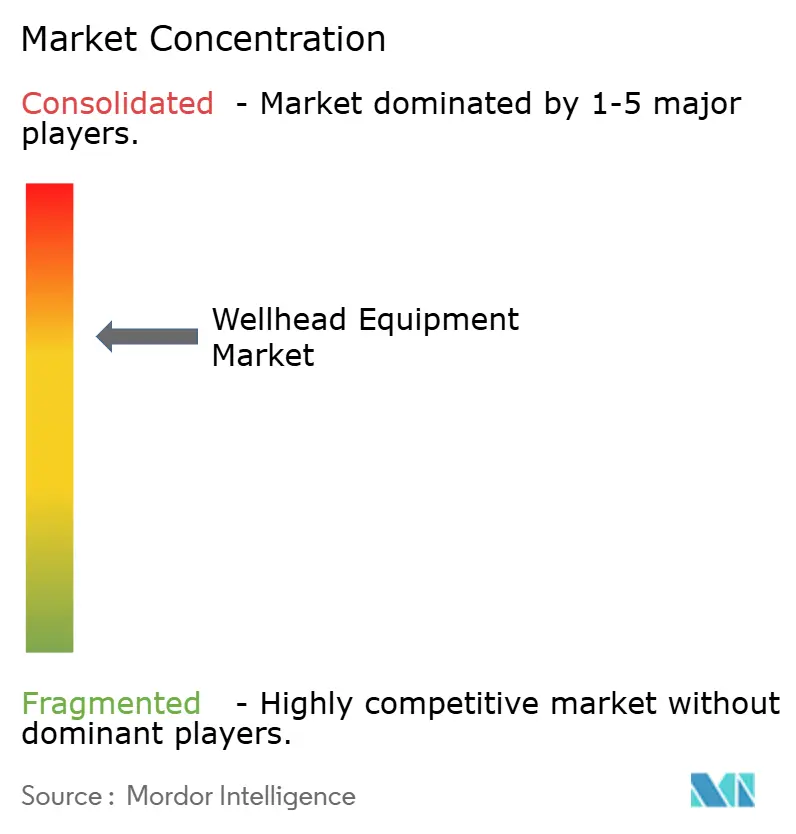

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Cabeza de Pozo por Mordor Intelligence

El tamaño del mercado de equipos de cabeza de pozo en 2026 se estima en USD 7.600 millones, creciendo desde el valor de 2025 de USD 7.220 millones, con proyecciones para 2031 que muestran USD 9.840 millones, creciendo a una CAGR del 5,30% durante el período 2026-2031.

La demanda sólida proviene del auge de la perforación no convencional, la rápida aprobación de proyectos en alta mar y el despliegue de sistemas inteligentes de control de presión que ayudan a los operadores a cumplir con las regulaciones cada vez más estrictas sobre emisiones de metano. Los programas de reemplazo en campos maduros, particularmente en activos del Mar del Norte y el Golfo de México, impulsan aún más los pedidos de equipos a medida que los operadores retiran cabezas de pozo envejecidas por diseños de mayor integridad. El giro hacia pozos geotérmicos y de captura de carbono añade una nueva fuente de crecimiento plurianual, mientras que las plataformas de gemelos digitales permiten contratos de mantenimiento predictivo que suavizan los ciclos de ingresos para los proveedores. La creciente competencia —destacada por la conclusión en julio de 2025 de la adquisición de ChampionX por parte de SLB— continúa redefiniendo las carteras de los proveedores hacia soluciones integradas de presión en superficie.

Conclusiones Clave del Informe

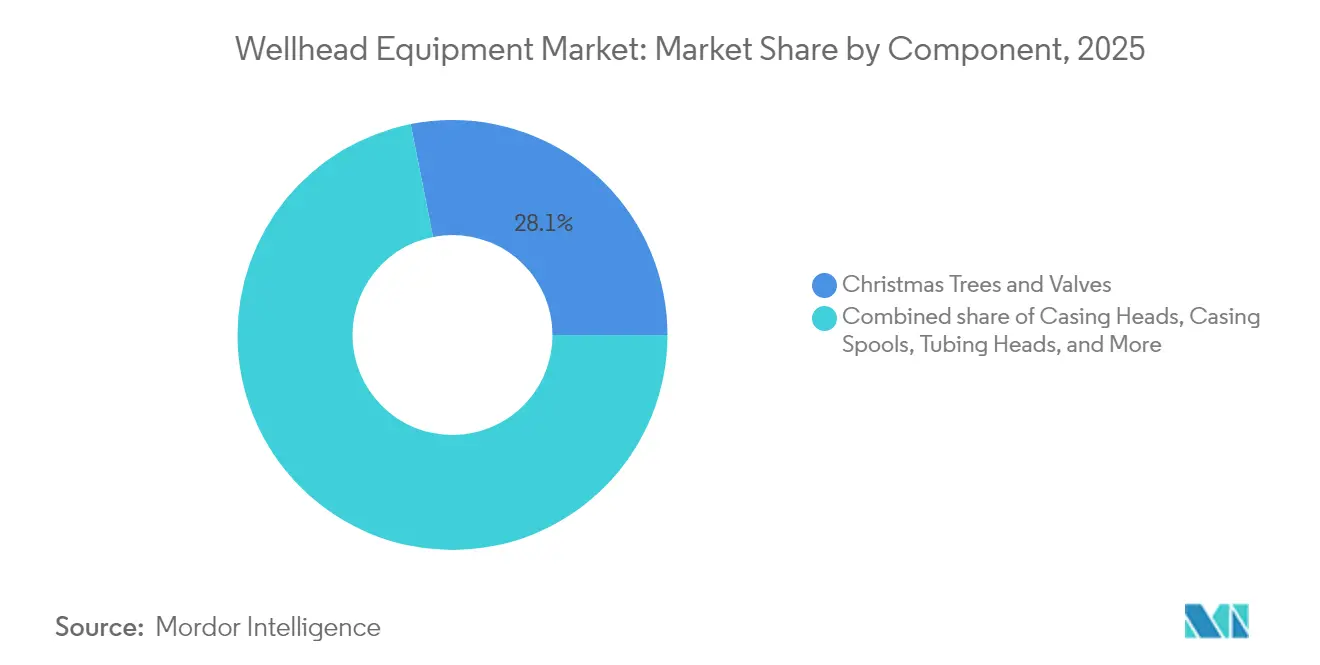

- Por componente, Árboles de Navidad y Válvulas representaron el 28,12% de la cuota del mercado de equipos de cabeza de pozo en 2025 y avanzan a una CAGR del 7,72% hasta 2031.

- Por ubicación, la instalación terrestre representó el 70,30% del tamaño del mercado de equipos de cabeza de pozo en 2025, mientras que se proyecta que la instalación marina se expanda a una CAGR del 8,06% hasta 2031.

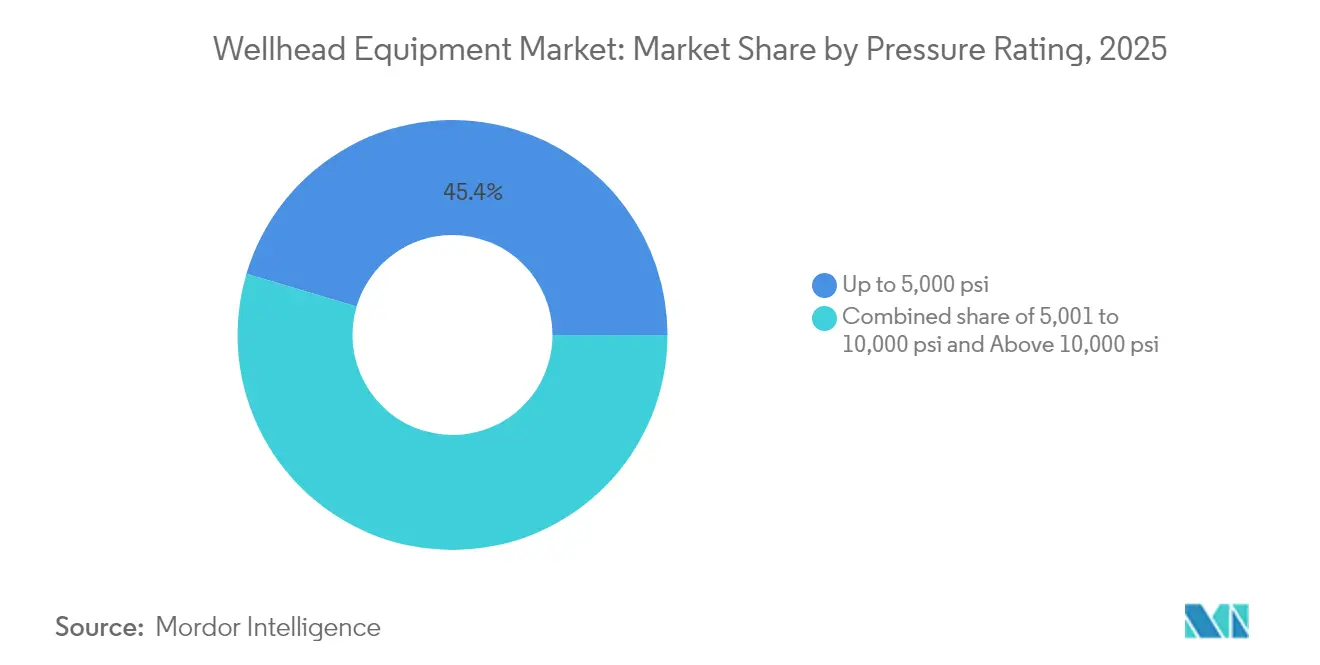

- Por clasificación de presión, los sistemas por debajo de 5.000 psi dominaron con una cuota del 45,40% del tamaño del mercado de equipos de cabeza de pozo en 2025; las soluciones por encima de 10.000 psi registran la CAGR de pronóstico más alta, del 8,78%.

- Por tipo de pozo, los pozos de petróleo capturaron el 57,60% del tamaño del mercado de equipos de cabeza de pozo en 2025, mientras que las cabezas de almacenamiento de CCS/H₂ están preparadas para un crecimiento con CAGR del 9,6%.

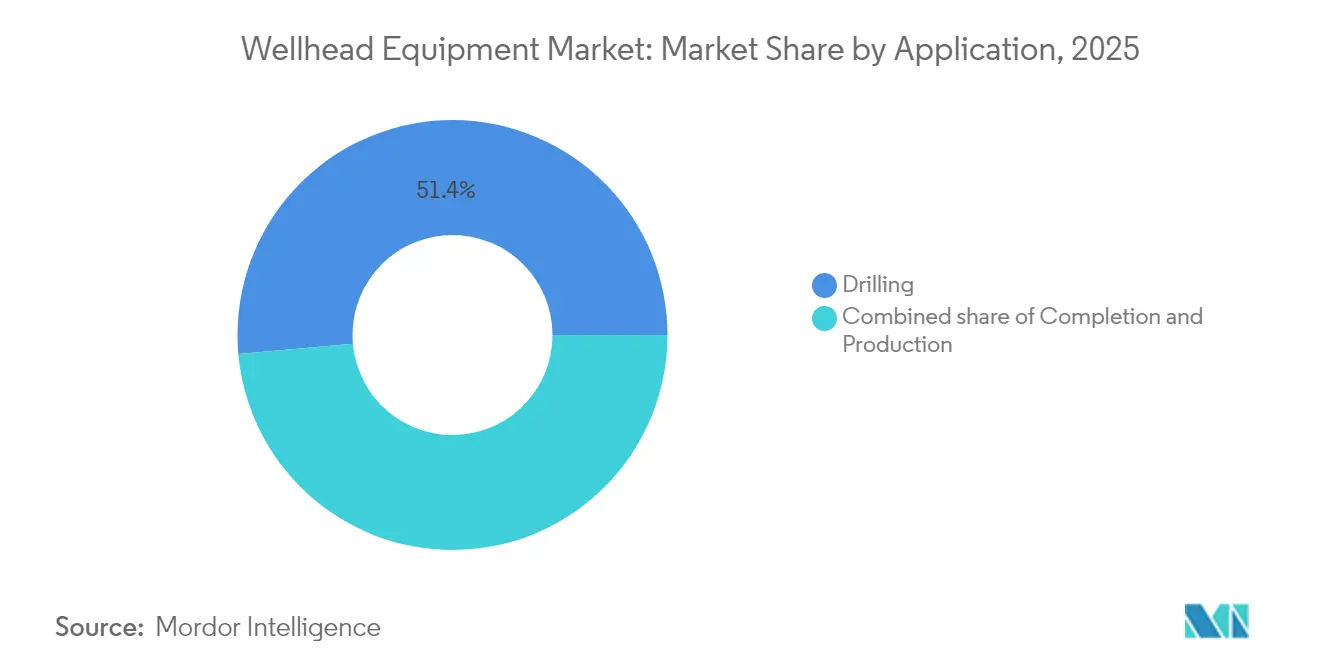

- Por etapa de aplicación, la perforación representó una cuota del 51,40% del tamaño del mercado de equipos de cabeza de pozo en 2025, y la producción exhibe la CAGR más alta del 8,55% hasta 2031.

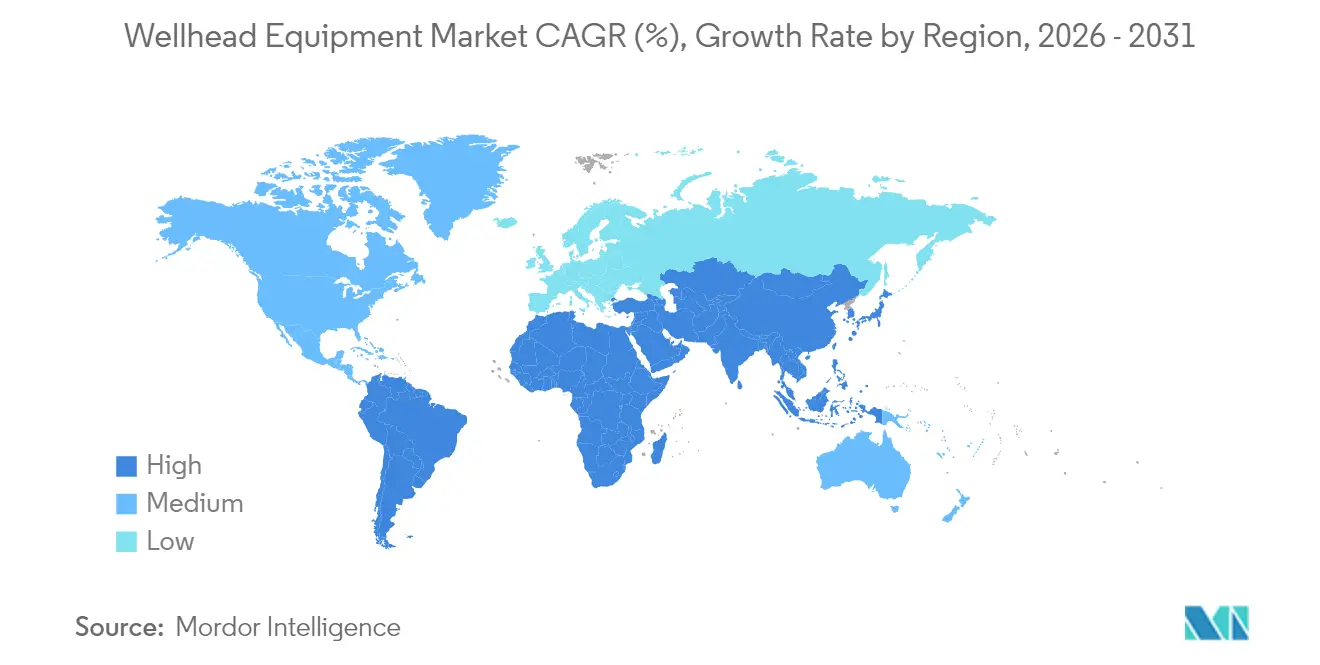

- Por geografía, el Medio Oriente y África aportaron el 34,60% de los ingresos globales en 2025, aunque se espera que Asia-Pacífico registre la CAGR más sólida del 7,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado Global de Equipos de Cabeza de Pozo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del recuento de pozos en esquisto y petróleo de baja permeabilidad | +1.20% | América del Norte, Argentina Vaca Muerta | Mediano plazo (2–4 años) |

| Expansión de la cartera de proyectos en aguas profundas y HP/HT | +1.80% | Plataforma marina global, pre-sal de Brasil, África Occidental | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo de cabezas de pozo envejecidas | +0.90% | América del Norte, Mar del Norte de Europa | Corto plazo (≤ 2 años) |

| Pozos geotérmicos y de CCS que requieren nuevas cabezas | +0.70% | Global, con foco en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Regulaciones sobre fugas de metano que impulsan retrofits | +0.60% | Global, liderado por América del Norte y la UE | Mediano plazo (2–4 años) |

| Cabezas de pozo "inteligentes" habilitadas por gemelo digital | +0.50% | Global, adopción temprana en América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Recuento de Pozos en Esquisto y Petróleo de Baja Permeabilidad

La perforación no convencional continúa incrementando la demanda de equipos a medida que los recuentos de etapas de fracturación alcanzan niveles récord en formaciones como Vaca Muerta en Argentina, donde se completaron 14.722 etapas en 2024, un aumento interanual del 17,6%. Las estrategias de plataformas multi-pozo intensifican el volumen de cabezas requeridas por cada desplazamiento de equipo de perforación, mientras que las clasificaciones de presión superiores a 10.000 psi y los sistemas de sellado avanzados elevan los precios de venta promedio. Las empresas de servicios de América del Norte exportan tecnología y cuadrillas a América Latina, acelerando la adopción de diseños de árbol de conexión rápida estandarizados que acortan el tiempo de equipo de perforación. Los proveedores que agrupan cabezas con hierro de fracturación y plataformas de monitoreo de campo capturan una mayor parte de la cartera. A pesar de la volatilidad de precios en las cuencas de esquisto, la sustitución de diseños heredados por aleaciones resistentes a la corrosión se mantiene constante, asegurando la demanda de base.

Expansión de la Cartera de Proyectos en Aguas Profundas y HP/HT

Los pedidos de árboles subsuperficiales de 20.000 psi y alojamientos de cabeza de pozo resistentes a la fatiga están aumentando a medida que los operadores avanzan en Johan Sverdrup Fase 3, el Greenfield 20K de BP y los desarrollos pre-sal de Petrobras.(1)Fuente: TechnipFMC, "TechnipFMC Adjudicado Johan Sverdrup Fase 3," technipfmc.com Estos proyectos operan a profundidades de agua superiores a 2.000 m y temperaturas de fondo de pozo por encima de 177 °C, lo que impulsa especificaciones metalúrgicas estrictas. Los largos plazos de fabricación crean visibilidad de ingresos plurianuales para los proveedores calificados, mientras que las matrices de sensores digitales integrados en las cabezas subsuperficiales permiten el seguimiento de integridad en tiempo real. La complejidad de las terminaciones HP/HT aumenta la intensidad del servicio postventa, con los fabricantes de equipos originales reteniendo contratos de inspección y recertificación de alto margen. A medida que los puntos de equilibrio en aguas profundas disminuyen, los proyectos sancionados en África Occidental y el Mediterráneo Oriental amplían la base de instalación global de conjuntos de cabeza de pozo de primera calidad.

Ciclo de Reemplazo de Cabezas de Pozo Envejecidas en Campos de la OCDE

Los productores del Mar del Norte y el Golfo de México están reemplazando cabezas de la década de 1970 para cumplir con los umbrales contemporáneos de tasa de fugas establecidos por los reguladores.(2)Fuente: Oficina de Seguridad y Cumplimiento Ambiental, "Aviso de Seguridad de Cabeza de Pozo," bsee.gov Los operadores prefieren kits de retrofit modulares que minimicen el tiempo de inactividad de la plataforma. La escasez de equipos de perforación en Noruega ajusta la programación, lo que lleva a las empresas a preordenar paquetes completos de cabeza y árbol. Los diseños actualizados integran sellado metal con metal y puntos de engrase remoto para reducir los costos de intervención. Los programas de reemplazo a menudo coinciden con proyectos de extensión de vida útil del pozo que mejoran los factores de recuperación, consolidando los inventarios de actualizaciones de colgadores de tubería y sellos secundarios. Los proveedores que ofrecen servicios de sustitución integral —incluyendo conexiones de líneas hidráulicas y registros digitales de pruebas de presión— establecen relaciones más sólidas con los clientes.

Pozos Geotérmicos y de CCS que Requieren Cabezas de Alta Integridad

Los pilotos de EGS de Roca Superhot exponen las cabezas de pozo a temperaturas que superan los 400 °C, lo que obliga a los fabricantes de equipos originales a adoptar aleaciones a base de níquel y sellos sin elastómero. Los sitios de CCUS inyectan CO₂ supercrítico que forma ácido carbónico, acelerando la corrosión en los aceros al cromo convencionales. Los proveedores de equipos aprovechan el conocimiento en control de presión del sector de petróleo y gas para crear diseños de doble barrera certificados bajo ISO 27914. Los laboratorios nacionales en los Estados Unidos y Europa prueban pilas de sellado preparadas para hidrógeno, otorgando ventaja de primer movimiento a los proveedores con juntas metálicas propietarias. Los gobiernos canalizan subvenciones hacia programas de demostración geotérmica, generando órdenes de compra firmes incluso cuando los precios del petróleo fluctúan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo que limita el capex de E&P | –0.8% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Reasignación de capital impulsada por la transición energética | –0.6% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Riesgos de fragilización por hidrógeno | –0.4% | Global, con foco en proyectos de hidrógeno | Mediano plazo (2–4 años) |

| Escasez de técnicos certificados en cabezas de pozo | –0.3% | Global, crítico en América del Norte y Medio Oriente | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo que Limita el Capex de E&P

El capex en el sector upstream de EE. UU. cayó un 4% hasta USD 61.700 millones en 2024 y se espera que disminuya aún más hasta USD 60.100 millones en 2025, retrasando los programas de nuevos pozos y reduciendo los pedidos de cabezas.(3)Fuente: RBN Energy, "Perspectiva del Capex de E&P en EE. UU.," rbnenergy.com Los presupuestos ajustados favorecen las conexiones de recuperación rápida sobre la perforación en campo nuevo, reduciendo el grupo inmediato de demanda de hardware. Los proveedores responden ofreciendo calendarios de entrega flexibles y precios dinámicos vinculados a los índices de referencia del Brent. Si bien las empresas nacionales del Medio Oriente mantienen el impulso de perforación, las empresas independientes de América del Norte paralizan intermitentemente los equipos, causando reservas trimestrales irregulares para los fabricantes de equipos originales.

Reasignación de Capital Impulsada por la Transición Energética

Las grandes empresas europeas destinan cuotas crecientes de inversión a energías renovables e hidrógeno, desviando fondos de proyectos en alta mar de ciclo largo. Las reasignaciones ralentizan la aprobación de pozos convencionales, comprimiendo la cartera futura de instalaciones de cabezas. Sin embargo, los proyectos de cruce —geotérmicos, CCUS e hidrógeno azul— ofrecen demanda compensatoria para la experiencia en control de presión. Los proveedores de equipos se diversifican lanzando líneas de productos específicamente comercializadas como "listas para la transición energética", suavizando la exposición al gasto decreciente exclusivo en petróleo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Árboles de Navidad y Válvulas Lideran la Transformación del Mercado

Árboles de Navidad y Válvulas generaron el 28,12% de los ingresos en 2025, consolidando su posición como el grupo de componentes más grande dentro del mercado de equipos de cabeza de pozo. La creciente complejidad de terminación en proyectos de esquisto y aguas profundas impulsa la demanda de primera calidad de árboles de alta especificación con medidores de flujo integrados y estranguladores eléctricos. Se proyecta que el tamaño del mercado de equipos de cabeza de pozo asociado a estos conjuntos inteligentes crecerá a una CAGR del 7,72% hasta 2031, a medida que los operadores priorizan la optimización de la producción. Las cabezas y carretes de revestimiento mantienen una demanda constante, anclados por la perforación en campo nuevo y el trabajo de extensión de vida útil en cuencas de la OCDE. Los sellos secundarios y los colgadores de revestimiento disfrutan de un incremento en el mercado postventa a medida que las regulaciones sobre metano imponen umbrales de tasa de fugas más estrictos.

La integración de módulos digitales dentro de los Árboles de Navidad respalda la resolución de problemas de forma remota, reduciendo los costos de intervención y prolongando la vida útil del sello. Los modelos de servicio evolucionan hacia análisis basados en suscripción, en los que los proveedores monitorean datos de vibración y temperatura para predecir el desgaste de las juntas. Las ventas de colgadores de tubería aumentan en consonancia con las terminaciones de múltiples zonas que elevan los recuentos de etapas por pozo. Otras válvulas especializadas —incluidas las válvulas de seguridad subsuperficiales recuperables— se benefician de mayores requisitos de seguridad en alta mar, añadiendo diversidad a las fuentes de ingresos de los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: El Crecimiento Marino Supera el Dominio Terrestre

Los campos terrestres representaron el 70,30% de los ingresos globales en 2025, reflejando la densidad de equipos de perforación terrestres activos y la escala de los programas de perforación en esquisto. Se espera que la cuota del mercado de equipos de cabeza de pozo en instalaciones terrestres se reduzca ligeramente para 2031 a medida que la aprobación de proyectos en alta mar se acelera. La demanda marina, respaldada por el pre-sal de Brasil, el gas de África Occidental y las conexiones en ultra-aguas profundas noruegas, está prevista que crezca a una CAGR del 8,06%, superando la expansión total del mercado. Los desarrollos en plataforma continental del Medio Oriente añaden una capa de crecimiento en aguas medias utilizando cabezas estandarizadas clasificadas entre 5.000 y 10.000 psi.

La mayor complejidad técnica de los pozos en alta mar eleva los precios de venta promedio e impulsa la intensidad del servicio postventa. Los proveedores que suministran árboles de un solo proveedor, módulos de control y herramientas de ejecución aseguran contratos de ciclo de vida que abarcan 20 años. Las tendencias de conexión subsuperficial aumentan el recuento de árboles por plataforma anfitriona, mientras que las capacidades de intervención remota reducen los viajes en helicóptero y mejoran la seguridad. Los proveedores terrestres responden avanzando en sistemas de cabeza de enganche rápido que reducen el tiempo improductivo del equipo de perforación y disminuyen el costo por etapa de fracturación.

Por Clasificación de Presión: Las Aplicaciones de Alta Presión Impulsan la Innovación

Los sistemas clasificados por debajo de 5.000 psi mantuvieron una cuota del 45,40% en 2025, sirviendo a pozos terrestres convencionales en el Medio Oriente, Rusia y Asia. Sin embargo, el segmento premium de cabezas por encima de 10.000 psi tiene previsto registrar una CAGR del 8,78%, capturando la creciente actividad HP/HT en aguas profundas del Golfo de EE. UU. y cuencas internacionales de esquisto. Los operadores exigen cuerpos de acero forjado, bridas revestidas y sellos metal con metal que soporten cargas cíclicas a temperaturas extremas. El tamaño del mercado de equipos de cabeza de pozo para la banda de 5.001 a 10.000 psi sigue siendo considerable, sustentado por proyectos en plataforma continental y aguas profundas en África Occidental y el Sudeste Asiático.

Las actualizaciones regulatorias dentro de la norma API 6A refuerzan los protocolos de prueba, lo que obliga a los fabricantes de equipos originales a invertir en circuitos de presión de mayor capacidad y ensayos no destructivos avanzados. La carrera tecnológica se centra en aleaciones resistentes a la corrosión y componentes de estrangulador fabricados por manufactura aditiva que reducen el peso sin sacrificar la resistencia. Las cabezas de alta presión generan primas de precio que compensan los menores volúmenes unitarios, sosteniendo el crecimiento de ingresos para los fabricadores especializados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pozo: Los Pozos de Petróleo Mantienen el Liderazgo a Pesar del Surgimiento del CCS

Los pozos de petróleo generaron el 57,60% de las ventas globales en 2025, reafirmando la centralidad de la producción de crudo en el mercado de equipos de cabeza de pozo. Los pozos de gas natural, especialmente en el esquisto de América del Norte y los proyectos de expansión de Qatar, ocupan el segundo lugar en volumen, pero enfrentan un crecimiento moderado a medida que los mercados de GNL se equilibran. Sin embargo, con una base pequeña, los pozos geotérmicos y las aplicaciones de almacenamiento de CCS/H₂ exhiben un impulso de dos dígitos, respaldado por las políticas globales de descarbonización. A medida que los gobiernos financian centros de captura de carbono, se proyecta que el tamaño del mercado de equipos de cabeza de pozo para cabezas listas para CCS aumente con una CAGR del 9,6% hasta 2031.

La resiliencia térmica y la compatibilidad con el CO₂ diferencian las líneas de productos emergentes. Los proveedores reutilizan la experiencia en petróleo y gas para validar válvulas con asiento metálico que resisten la salmuera sobrecalentada en contextos geotérmicos. Las cabezas para servicio de hidrógeno se someten a pruebas de tenacidad a la fractura a bajas temperaturas para cumplir con los estándares de fragilización. La capacitación cruzada de los equipos de campo acelera la adopción, mientras que las adquisiciones combinadas en múltiples tipos de pozos permiten a los operadores aprovechar las relaciones existentes con proveedores.

Por Aplicación: La Etapa de Producción Gana Impulso

La perforación absorbió el 51,40% de los ingresos en 2025 porque cada nuevo pozo requiere un conjunto de control de presión en superficie. Las cabezas de terminación, diseñadas para fracturas de múltiples etapas y aislamiento zonal, siguen en la jerarquía de demanda e integran sensores para la verificación de presión de fondo de pozo. Se prevé que las aplicaciones de producción registren la CAGR más alta del 8,55% a medida que los operadores se centran en maximizar la producción de los yacimientos existentes. Los sistemas de estrangulador de control remoto y las cabezas de alimentación de bombas sumergibles eléctricas aumentan la adopción de hardware en la etapa de producción.

El giro hacia la optimización de la producción impulsa contratos de servicio a largo plazo que agrupan hardware con monitoreo digital. La intensidad de terminación en yacimientos de baja permeabilidad eleva el recuento de colgadores de tubería listos para manguito y cabezas de empacadores recuperables por pozo. Las instrucciones de trabajo digitales reducen el tiempo del equipo de perforación durante la instalación, compensando la mayor complejidad de los componentes. Con el tiempo, los ingresos por servicios de ciclo de vida pueden superar las ventas de equipos originales para los principales proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Medio Oriente y África generaron el 34,60% de los ingresos mundiales en 2025, impulsados por los programas de perforación de Saudi Aramco y ADNOC que priorizan las adiciones de capacidad terrestre y marina. La región se beneficia de los bajos costos de equilibrio y de los presupuestos estatales que protegen el capex de las fluctuaciones de precios a corto plazo. No obstante, los riesgos geopolíticos y las fluctuaciones en las tarifas de los equipos de perforación ocasionalmente interrumpen la secuenciación de proyectos, lo que lleva a suspensiones de contratos como la paralización parcial de Aramco a finales de 2024. Las políticas de contenido local motivan a los fabricantes de equipos originales a establecer centros de fabricación regional y programas de aprendizaje.

Se proyecta que Asia-Pacífico sea la región de crecimiento más rápido con una CAGR del 7,33%, impulsada por la perforación ultra-profunda innovadora de China a profundidades superiores a 8.000 m y las adjudicaciones de bloques en alta mar de India en el Golfo de Bengala. Los proveedores chinos escalan la producción de árboles de alta presión, desafiando a las multinacionales establecidas en precio mientras cumplen con las normas de contenido nacional. Las empresas nacionales de petróleo del Sudeste Asiático se comprometen con proyectos de monetización de gas para compensar los campos en declive, elevando la demanda de cabezas de 10.000 psi. Australia avanza en pozos de respaldo de GNL que requieren árboles HP/HT, y los pilotos geotérmicos emergentes en Indonesia y Filipinas crean pedidos especializados adicionales.

América del Norte sigue siendo tecnológicamente influyente a pesar de la disciplina en el capex, ya que los actores del esquisto refinan continuamente la logística de perforación en plataforma y la automatización remota de cabezas de pozo. Los fabricantes de equipos originales pilotan válvulas de accionamiento eléctrico para eliminar la neumática en el sitio, alineándose con los objetivos de reducción de metano. Europa se centra en la extensión de vida útil del Mar del Norte, donde los aplazamientos en el desmantelamiento impulsan inversiones en nuevas cabezas para garantizar la integridad. La escasez de equipos de perforación en Noruega lleva a los operadores a fijar hardware con mucha antelación a las fechas de inicio de perforación. El crecimiento de América del Sur se apoya en la Vaca Muerta de Argentina, donde los recuentos de etapas de fracturación récord elevan la demanda de cabezas de revestimiento de entrega rápida, y en el pre-sal de Brasil, que favorece los árboles subsuperficiales de 20.000 psi. Al igual que las líneas de crédito del BNDES de Brasil, las estructuras de financiamiento regional incentivan el ensamblaje local, fomentando empresas conjuntas entre fabricantes de equipos originales globales y astilleros nacionales.

Panorama Competitivo

La consolidación del mercado se intensificó cuando SLB cerró su adquisición de ChampionX por USD 7.700 millones en julio de 2025, integrando carteras de productos químicos de fondo de pozo, presión en superficie y cabeza de pozo digital. Baker Hughes formó una empresa conjunta estratégica con Cactus Wellhead en junio de 2025, combinando el alcance de servicio global con la tecnología de árbol terrestre de conexión rápida para apuntar a aplicaciones de 20.000 psi. TechnipFMC profundizó su franquicia subsuperficial al obtener múltiples adjudicaciones para Johan Sverdrup Fase 3 y el Greenfield 20K de BP, subrayando una cartera de pedidos en aguas profundas.

Los especialistas de tamaño mediano como Dril-Quip y Cactus amplían su cuota centrándose en innovaciones de nicho —cabezas de pozo subsuperficiales de conductor compartido y sistemas de colgador de enganche rápido— que acortan el tiempo del equipo de perforación. Los participantes regionales en China, liderados por Jereh Group, suministran cabezas de precio competitivo para el esquisto doméstico, mientras licencian patentes internacionales para diseños en alta mar de mayor especificación. La diferenciación en servicios digitales se convierte en un campo de batalla clave a medida que los fabricantes de equipos originales integran capacidades de analítica, ciberseguridad y monitoreo de emisiones en el hardware. Los proveedores con plataformas de datos integradas aseguran suscripciones SaaS plurianuales que mejoran los márgenes y la fidelidad del cliente. El giro de la cartera hacia la geotérmica y el CCUS continúa; NOV reporta contratos tempranos para suministrar cabezas clasificadas a 400 °C para un piloto de EGS en Utah.

Líderes de la Industria de Equipos de Cabeza de Pozo

Baker Hughes Company

Weatherford International plc

Weir Group PLC

Schlumberger Limited

NOV Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Schlumberger anunció que ha cerrado su adquisición previamente anunciada de ChampionX Corporation. Según los términos del acuerdo, los accionistas de ChampionX recibieron 0,735 acciones ordinarias de SLB a cambio de cada acción de ChampionX.

- Junio de 2025: Baker Hughes y Cactus, Inc. han formado una empresa conjunta para equipos de superficie de alta presión. Cactus adquirirá una participación del 65% y el control operacional de la línea de productos de control de presión en superficie de Baker Hughes, mientras que Baker Hughes retendrá una participación del 35%.

- Marzo de 2025: Chevron y Shell finalizaron la empresa conjunta Vaca Muerta Oleoducto Sur SA para construir una línea de exportación de USD 3.000 millones, impulsando la demanda futura de cabezas.

- Febrero de 2025: El Instituto Americano del Petróleo (API, por sus siglas en inglés) publicó su Informe de Uso Internacional de Normas 2025, indicando un aumento del 20% en la adopción de normas API a nivel global. El informe destaca 1.395 referencias a normas API en 40 mercados internacionales, mostrando la creciente influencia de estas normas en materia de seguridad, eficiencia y cumplimiento ambiental dentro del sector energético.

Alcance del Informe Global del Mercado de Equipos de Cabeza de Pozo

El alcance del informe del mercado de equipos de cabeza de pozo incluye:

| Cabezas de Revestimiento |

| Carretes de Revestimiento |

| Cabezas de Tubería |

| Colgadores de Revestimiento |

| Sellos Secundarios |

| Colgadores de Tubería |

| Árboles de Navidad y Válvulas |

| Otros Componentes |

| Terrestre |

| Marina (Plataforma Continental, Aguas Profundas, Ultra-aguas Profundas) |

| Hasta 5.000 psi |

| 5.001 a 10.000 psi |

| Por Encima de 10.000 psi (HP/HT) |

| Petróleo |

| Gas |

| Geotérmico |

| Almacenamiento de CCS/H₂ |

| Perforación |

| Terminación |

| Producción |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Componente | Cabezas de Revestimiento | |

| Carretes de Revestimiento | ||

| Cabezas de Tubería | ||

| Colgadores de Revestimiento | ||

| Sellos Secundarios | ||

| Colgadores de Tubería | ||

| Árboles de Navidad y Válvulas | ||

| Otros Componentes | ||

| Por Ubicación | Terrestre | |

| Marina (Plataforma Continental, Aguas Profundas, Ultra-aguas Profundas) | ||

| Por Clasificación de Presión | Hasta 5.000 psi | |

| 5.001 a 10.000 psi | ||

| Por Encima de 10.000 psi (HP/HT) | ||

| Por Tipo de Pozo | Petróleo | |

| Gas | ||

| Geotérmico | ||

| Almacenamiento de CCS/H₂ | ||

| Por Aplicación | Perforación | |

| Terminación | ||

| Producción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de cabeza de pozo?

El tamaño del mercado de equipos de cabeza de pozo se situó en USD 7.600 millones en 2026 y se proyecta que alcance USD 9.840 millones para 2031.

¿Qué segmento de componentes crece más rápido?

Árboles de Navidad y Válvulas lideran el crecimiento, expandiéndose a una CAGR del 7,72% hasta 2031 debido a la creciente complejidad de terminación y la demanda de sistemas inteligentes de control en superficie.

¿Por qué Asia-Pacífico es el mercado regional de crecimiento más rápido?

La perforación ultra-profunda innovadora en China y las adjudicaciones de bloques en alta mar en India impulsan una CAGR del 7,33%, respaldada por ecosistemas de fabricación local en evolución.

¿Cómo afectan las regulaciones sobre metano a la demanda de equipos?

Las normas más estrictas de detección de fugas en EE. UU., la UE y Canadá están desencadenando programas de retrofit para sellos mejorados y cabezas de monitoreo basadas en IoT, elevando los ingresos del mercado postventa.

¿Qué papel desempeñan los gemelos digitales en las cabezas de pozo modernas?

Las cabezas de pozo habilitadas por gemelo digital transmiten datos en tiempo real, respaldan el mantenimiento predictivo y permiten ajustes de presión remotos, reduciendo los costos operativos y mejorando el tiempo de actividad.

¿Cómo influirán las tendencias de transición energética en el mercado?

Si bien parte del capital migra hacia las energías renovables, los proyectos geotérmicos y de CCS crean nueva demanda de cabezas de alta integridad, permitiendo a los proveedores diversificarse más allá del petróleo y el gas.

Última actualización de la página el: