Tamaño y participación del mercado de servicios de cementación de pozos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de cementación de pozos por Mordor Intelligence

El mercado de servicios de cementación de pozos fue valorado en USD 11,02 mil millones en 2025 y se estima que crecerá desde USD 11,6 mil millones en 2026 para alcanzar USD 14,98 mil millones en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

La fortaleza de la demanda refleja la perforación no convencional sostenida, la reanudación de proyectos en aguas profundas y las normas obligatorias de integridad de pozos que incrementan el uso de cemento especializado. Las flotas de cementación automatizadas, los gemelos digitales y la detección en tiempo real en el fondo del pozo mejoran la precisión de colocación y reducen el tiempo no productivo, brindando a los proveedores de servicios un argumento de eficiencia de costos que resuena entre los operadores enfocados en la disciplina de capital. Los programas de re-fracturación en yacimientos de esquisto de América del Norte y los proyectos iniciales de construcción de pozos de almacenamiento de CO₂ diversifican los flujos de ingresos, mientras que el aumento de la actividad costa afuera en Brasil, el Golfo de México y África Occidental amplía la exposición geográfica. La presión de precios sigue siendo un punto de vigilancia; sin embargo, la integración vertical y la diferenciación centrada en la tecnología compensan el riesgo de márgenes para los proveedores más grandes.

Conclusiones clave del informe

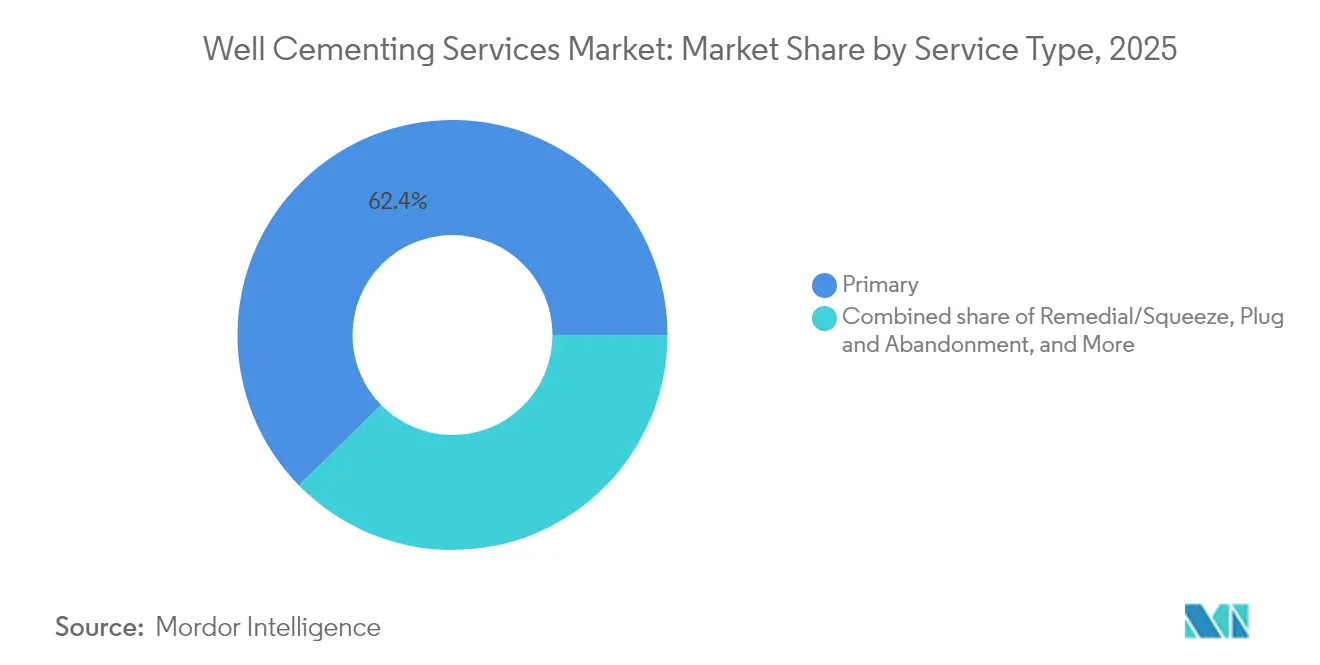

- Por tipo de servicio, la cementación primaria representó el 62,35% de la participación del mercado de servicios de cementación de pozos en 2025; se proyecta que la cementación remedial y de compresión se expanda a una CAGR del 6,52% hasta 2031.

- Por tipo de pozo, los pozos horizontales representaron el 43,12% del tamaño del mercado de servicios de cementación de pozos en 2025 y se proyecta que avancen a una CAGR del 5,66% hasta 2031.

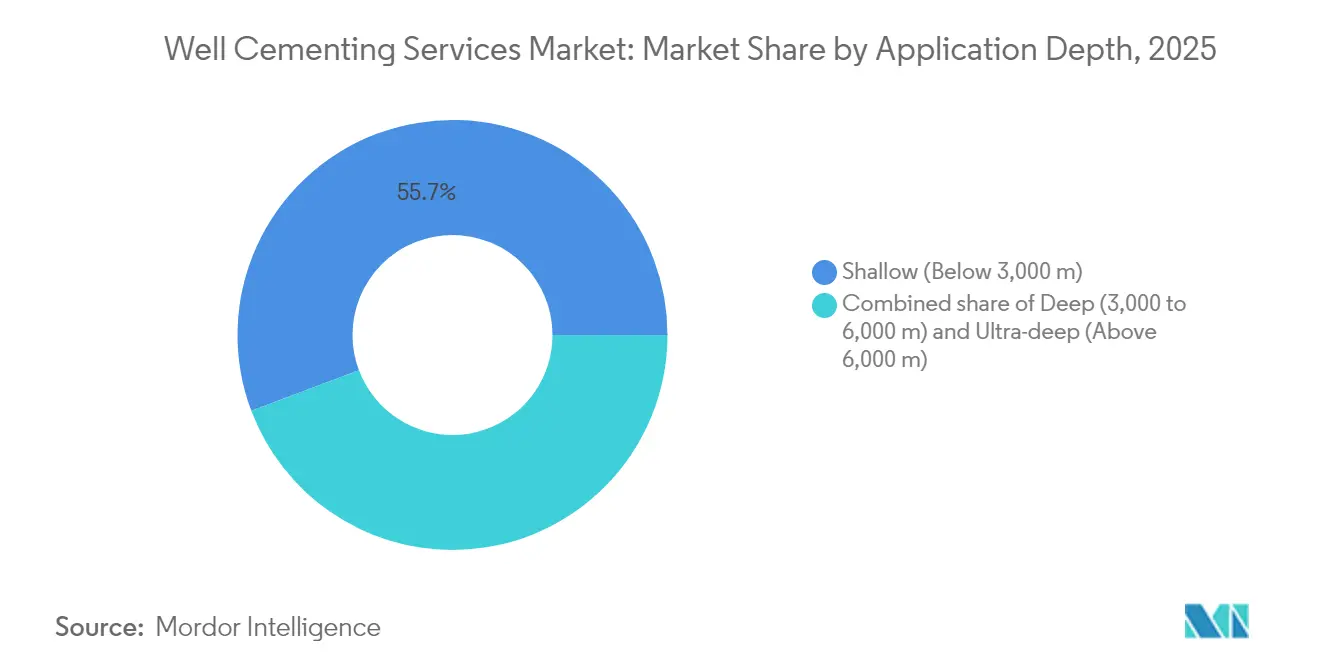

- Por profundidad de aplicación, los pozos ultraprofundos representan la trayectoria más rápida con una CAGR del 8,26% hasta 2031, mientras que los pozos someros se mantuvieron como el mayor contribuyente de ingresos con el 55,74% en 2025.

- Por ubicación de despliegue, se pronostica que el segmento costa afuera crezca a una CAGR del 7,58% hasta 2031, mientras que las operaciones terrestres representaron el 68,72% de los ingresos de 2025.

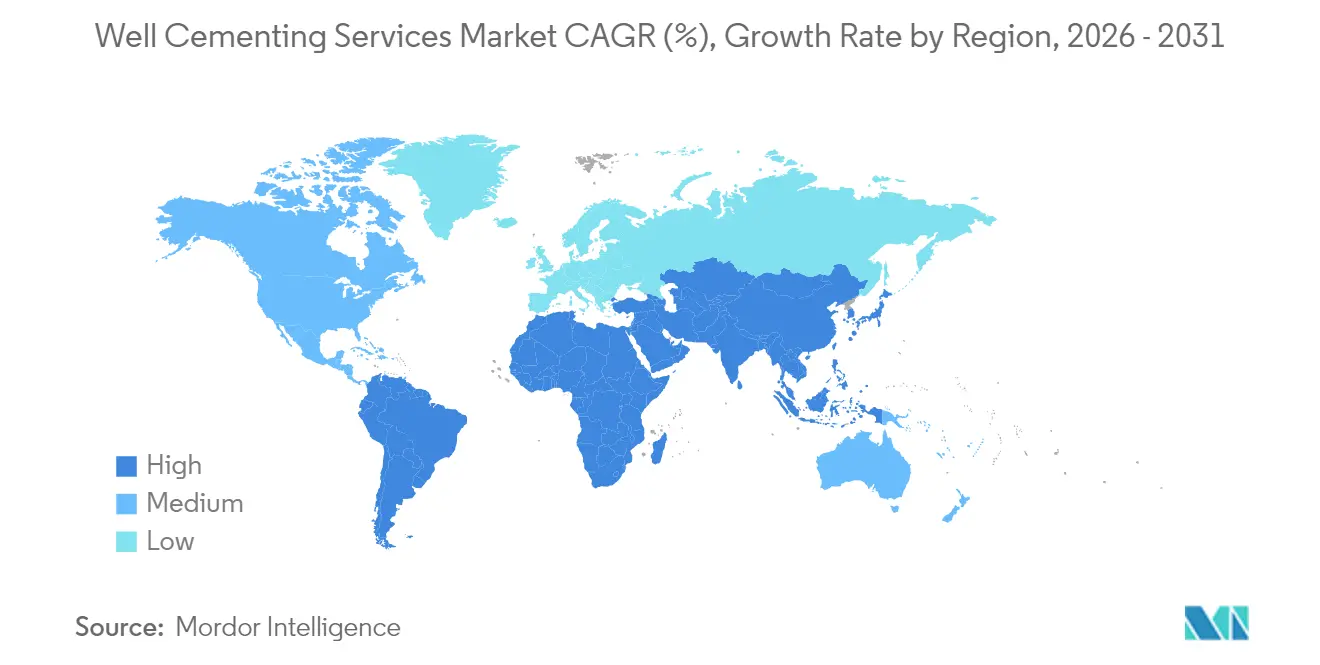

- Por geografía, la región de Medio Oriente y África se posiciona para registrar la CAGR más rápida del 7,24% hasta 2031, mientras que América del Norte lideró con una participación de ingresos del 36,95% en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de servicios de cementación de pozos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en las terminaciones de pozos no convencionales | 1.20% | Núcleo en América del Norte, con expansión hacia Argentina | Mediano plazo (2-4 años) |

| Reactivación de las decisiones finales de inversión en aguas profundas costa afuera 2025-2028 | 0.80% | Golfo de México, Brasil, África Occidental | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de integridad de pozos | 0.60% | Asia-Pacífico y Medio Oriente | Largo plazo (≥4 años) |

| Programas acelerados de re-fracturación | 0.70% | Eagle Ford, Cuenca Pérmica | Corto plazo (≤2 años) |

| Unidades de cementación totalmente automatizadas | 0.40% | Adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Construcción de pozos de inyección para almacenamiento de CO₂ | 0.50% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El aumento en las terminaciones de pozos no convencionales impulsa la expansión del mercado

La perforación horizontal en yacimientos de esquisto y de formaciones compactas domina la actividad en América del Norte y ahora da forma a los programas en el extranjero en Vaca Muerta, Argentina. Los laterales de alcance extendido requieren lechadas reforzadas con fibra que toleran cargas de fracturación cíclica y mitigan la pérdida de circulación. Los pilotos de campo con cemento espumado en gradientes de baja presión demostraron características de flujo superiores y menor daño a la formación en comparación con los sistemas convencionales.[1]Revista ACS Omega, "Desempeño del cemento espumado en formaciones de esquisto," pubs.acs.org Los programas de revestimiento de mayor diámetro elevan la demanda de caudal de bombeo, un cambio que los proveedores satisfacen con unidades automatizadas de alta potencia. El avance tecnológico desarrollado para los yacimientos de esquisto es transferible a los nuevos yacimientos no convencionales emergentes, lo que proporciona una vía de expansión repetible para el mercado de servicios de cementación de pozos.

La reactivación de proyectos en aguas profundas costa afuera acelera la demanda de servicios

Más de 100 pozos en aguas profundas bajo un contrato integrado de USD 800 millones entre SLB y Petrobras ilustran la carga de trabajo futura en las cuencas Campos, Santos y Espírito Santo de Brasil. Los trabajos en pozos ultraprofundos operan a temperaturas de hasta 525 °F y presiones que superan los 18.000 psi, lo que requiere sistemas espaciadores de contracción por calor para evitar la presión atrapada en el anular.[2]Biblioteca OnePetro, "Espaciador de contracción activado por calor para cementación en aguas profundas," onepetro.org La perforación con presión controlada permite la colocación de cemento en márgenes estrechos de presión de poro, mientras que los gemelos digitales reducen el tiempo de puesta en marcha al validar los diseños antes del despliegue en la plataforma. Esta combinación tecnológica sustenta los ingresos incrementales para el mercado de servicios de cementación de pozos a medida que avanzan las decisiones finales de inversión costa afuera.

Las regulaciones obligatorias de integridad de pozos reconfiguran los mercados regionales

Los reguladores de Asia-Pacífico y Medio Oriente exigen diseños de doble barrera, registros periódicos de pruebas de presión y lechadas certificadas de alta temperatura que superen los criterios de prueba de cemento de la API 5CT y la décima edición.[3]Instituto Americano del Petróleo, "Especificación 5CT, décima edición," api.org Los sistemas digitales de gestión de integridad de pozos que incorporan analítica e inteligencia artificial automatizan la verificación de barreras y la programación del mantenimiento. Más de 20.000 pozos costa afuera inactivos identificados para abandono requieren tapones de cemento conformes, lo que genera una demanda remedial sostenida. Estos mandatos aseguran una actividad base para el mercado de servicios de cementación de pozos incluso cuando los ciclos de perforación se suavizan.

Los programas acelerados de re-fracturación impulsan la cementación remedial

Las re-fracturaciones en Eagle Ford entregaron retornos de tres dígitos a los operadores que despliegan revestidores cementados para aislar los racimos agotados y reabrir nuevas etapas. El análisis económico sugiere que las re-fracturaciones en Estados Unidos podrían incrementar la producción diaria en 1,28 millones de barriles de petróleo y 10,8 mil millones de pies cúbicos de gas, con costos que representan entre el 60 y el 70% de los de los pozos nuevos. Los agentes de desviación conducidos por tubería flexible y las bombas de alta tasa reducen el tiempo de viaje y los costos. A medida que aumenta la madurez de los activos, la participación de la cementación remedial en el mercado de servicios de cementación de pozos crece más rápido que la del trabajo primario.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciclos de deflación de precios de servicios después de 2026 | -0.90% | Global, agudo en América del Norte | Mediano plazo (2-4 años) |

| Estrictos obstáculos de asignación de capital ESG | -0.70% | Europa y América del Norte | Largo plazo (≥4 años) |

| Pérdida de circulación en pozos de alta presión/alta temperatura ultraprofundos | -0.40% | Regiones de aguas profundas | Largo plazo (≥4 años) |

| Investigación y desarrollo de cemento geotérmico que desvía presupuestos | -0.30% | Regiones con actividad geotérmica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los prolongados ciclos de deflación de precios de servicios desafían la rentabilidad

La consolidación de operadores implica menos licitaciones y un poder de negociación más duro, lo que presiona las tarifas diarias a la baja justo cuando los proveedores absorben mayores costos de investigación y desarrollo y de materias primas. Los planes de capital de exploración y producción en Estados Unidos cayeron a USD 61,7-65,4 mil millones en 2024, desde USD 66 mil millones en 2023.[4]Oil & Gas Journal, "Perspectiva de gasto en exploración y producción en EE. UU. 2024," ogj.com La adquisición de ChampionX por parte de SLB apunta a sinergias anuales de USD 400 millones para compensar esta presión sobre los márgenes. El alivio en los precios dependerá de la recuperación del recuento de plataformas, aunque esto podría rezagarse a medida que los productores más grandes prioricen los dividendos sobre el crecimiento en volumen.

La estricta asignación de capital ESG limita las decisiones de inversión

Las grandes compañías petroleras internacionales ahora asignan mayores proporciones de su gasto de capital a proyectos de menor contenido en carbono. ExxonMobil mantiene un rango total de gasto de USD 23-25 mil millones, con preferencia por activos de captura, utilización y almacenamiento de carbono (CCUS) e hidrógeno. La perforación en el upstream, que impulsa el mercado de servicios de cementación de pozos, enfrenta tasas de rentabilidad mínimas más exigentes, especialmente en Europa, donde el escrutinio regulatorio es intenso. Sin embargo, la construcción de pozos para CCUS compensa parcialmente el trabajo de hidrocarburos perdido, destacando las ventajas de la superposición tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la cementación primaria domina a pesar del crecimiento de la cementación remedial

La cementación primaria generó los mayores ingresos en 2025, ya que cada pozo nuevo requiere una barrera inicial. En términos absolutos, este segmento sustenta dos tercios del mercado de servicios de cementación de pozos. El trabajo remedial, sin embargo, registra la CAGR más rápida del 6,52% a medida que los campos maduros en todo el mundo abordan los desafíos de presión anular y cierre de agua.

La diferenciación tecnológica se centra ahora en aditivos resistentes al CO₂, herramientas de cementación por etapas certificadas bajo la API 19AC y control de densidad en tiempo real. El cementador de etapas Fidelis de Halliburton, con una calificación de hasta 350 °F, ilustra la evolución del producto para terminaciones multietapa en yacimientos no convencionales. Estas innovaciones permiten a las empresas de servicios capturar valor más allá del tiempo básico de bombeo, manteniendo así el poder de fijación de precios en medio de las ofertas competitivas en el mercado de servicios de cementación de pozos.

Por tipo de pozo: los pozos horizontales lideran la trayectoria de crecimiento

Los pozos horizontales capturaron el 43,12% de los ingresos de 2025 gracias a los prolíficos yacimientos de esquisto que utilizan laterales largos y altos conteos de racimos. Esta configuración incrementa los volúmenes en la línea superior porque se requieren trabajos de cementación de mayor volumen para sellar los anulares extendidos, y los requisitos de centralización intensifican la demanda de equipos. Los pozos verticales siguen siendo comunes en proyectos convencionales y esquemas de inyección de CO₂; sin embargo, el crecimiento se inclina hacia los horizontales, que ofrecen una mayor recuperación.

Avances como la formulación XtremeSet de Baker Hughes, diseñada para pozos horizontales de alta presión/alta temperatura, mejoran la retención de resistencia a 20.000 psi. La colocación uniforme a lo largo de un lateral de 10.000 pies ahora se beneficia de sub-raspadores giratorios y modelado de fluidos en tiempo real. Estas capacidades profundizan la intensidad del servicio, ampliando el conjunto de valor para el mercado de servicios de cementación de pozos.

Por profundidad de aplicación: los pozos someros dominan, los pozos ultraprofundos muestran promesas

Los pozos someros, aquellos por debajo de 3.000 m, aún representan más de la mitad de los ingresos del segmento porque abarcan la mayoría de los pozos de esquisto, petróleo compacto y convencionales terrestres en todo el mundo. Los cementos estándar Clase G satisfacen las necesidades técnicas, lo que permite una producción en masa eficiente. Los pozos profundos entre 3.000 y 6.000 m, frecuentes en cuencas costa afuera, requieren mezclas de alta densidad y baja permeabilidad con harina de sílice para combatir la retrogresión de la resistencia.

El subconjunto de pozos ultraprofundos por encima de 6.000 m es pequeño en volumen, pero registra la CAGR más rápida del 8,26%. Los epóxidos autocicatrizantes resisten el desarrollo de micro-anulares bajo ciclos repetidos de presión-temperatura, mientras que los espaciadores tixotrópicos previenen la intrusión de gas en condiciones extremas. Los proveedores que realizan pruebas de campo con estas mezclas obtienen una ventaja de primer movimiento en el mercado de servicios de cementación de pozos.

Por ubicación de despliegue: dominio terrestre con aceleración costa afuera

Los proyectos terrestres representaron el 68,72% de los ingresos de 2025, ya que densas flotas de plataformas en Estados Unidos, Canadá y Medio Oriente ejecutaron campañas de alto volumen. Las unidades de cementación alimentadas por red eléctrica, como Hummingbird, reducen los costos de combustible y las emisiones, cumpliendo los objetivos ESG de los operadores mientras recortan los gastos operativos. El alcance de las plantas automatizadas a granel mejora aún más la disponibilidad de los trabajos y la consistencia de la lechada.

Costa afuera, la CAGR del 7,58% refleja un portafolio acumulado de proyectos en el presal brasileño, aguas profundas nigerianas y el Golfo de México. Los sistemas submarinos totalmente eléctricos y los paquetes integrados de perforación con presión controlada ahora se combinan con los equipos de cementación para garantizar la confiabilidad de las barreras en ventanas operativas estrechas. A medida que estas tecnologías se estandarizan, la contribución costa afuera al mercado de servicios de cementación de pozos aumentará incluso en escenarios de precios más bajos.

Análisis geográfico

América del Norte mantiene un liderazgo claro, impulsado por los avances en la productividad de los yacimientos de esquisto, la rápida movilización de plataformas y una cadena de suministro consolidada de plantas de mezcla a granel y activos de bombeo a presión. Los laterales horizontales ahora superan los 10.000 pies en la Cuenca Pérmica, lo que aumenta los volúmenes de lechada por pozo y amplía la base de ingresos para el mercado de servicios de cementación de pozos. Los equipos de campo electrificados se alinean con los crecientes mandatos de sostenibilidad, ayudando a los operadores a reducir sus emisiones de Alcance 1.

La región de Medio Oriente y África se beneficia de yacimientos carbonatados de primer nivel que requieren una cementación compleja de alta presión/alta temperatura y de agresivas adiciones de capacidad de gas para respaldar la demanda de energía doméstica. Las reglas obligatorias de verificación de barreras y la química de gas ácido pesado impulsan la adopción de cementos resistentes a la corrosión, elevando el valor promedio de los trabajos. Los descubrimientos en aguas profundas en Namibia, Senegal y el Mediterráneo oriental añaden un potencial de frontera para el mercado de servicios de cementación de pozos.

La región de Asia-Pacífico muestra ganancias constantes a medida que Malasia e Indonesia aprueban nuevos desarrollos costa afuera, y China y Australia prueban pozos piloto de esquisto. El impulso regulatorio hacia la gestión del ciclo de vida completo de la integridad de los pozos aumenta la demanda remedial, mientras que los altos gradientes geotérmicos en Indonesia aceleran las inversiones en investigación y desarrollo de alta temperatura. Europa concentra su gasto en campañas de tapón y abandono en el Mar del Norte y en pozos geotérmicos en Islandia y Alemania, equilibrando la menor perforación de hidrocarburos. América del Sur se apoya en el ritmo de perforación presal de Brasil y el crecimiento de Vaca Muerta en Argentina para anclar el impulso regional.

Panorama regulatorio

Los servicios de cementación de pozos se enmarcan dentro de regímenes de integridad de pozos que incorporan requisitos de programas de revestimiento y cementación a la conformidad normativa en materia de seguridad y medio ambiente. En el mercado offshore de Estados Unidos, la Bureau of Safety and Environmental Enforcement (BSEE) hace cumplir los requisitos de operaciones y equipos de pozos conforme a 30 CFR Part 250 (Subpart G). El marco de la Subpart G se actualizó en enero de 2026, con orientación de inspección e incumplimiento como la actualización B-PINCs de la BSEE (enero de 2026), que abarca elementos de revestimiento, cementación y control de pozos. Estos requisitos elevan las expectativas en materia de documentación, pruebas de presión y verificación de barreras, lo que a su vez incrementa la demanda de procedimientos certificados, control y aseguramiento de calidad (QA/QC), y sistemas de cemento especializados capaces de demostrar rendimiento en condiciones de alta presión/alta temperatura (HP/HT) y operaciones de margen estrecho.

Los requisitos onshore incorporan de manera similar normas mínimas de cementación en la regulación, con la perforación federal onshore en concesiones federales e indígenas de Estados Unidos regida por 43 CFR Part 3170 (Subpart 3172), que incluye reglas mínimas de revestimiento y cementación destinadas a proteger el agua utilizable y las zonas productivas. Las normas a nivel estatal añaden anclas adicionales, y el código administrativo de Ohio 1501:9-1-08 exige que el cemento utilizado en la construcción de pozos cumpla con las normas API 10A o ASTM C150/C150M, reforzando las especificaciones estandarizadas de materiales de lechada para operadores y empresas de servicios. Fuera de Estados Unidos, reguladores como NOPSEMA en Australia enfatizan la gestión de la integridad de pozos a lo largo de todo su ciclo de vida, manteniendo la garantía y verificación de barreras como elementos centrales de las operaciones offshore y de trabajos correctivos como el taponamiento y abandono.

Panorama competitivo

Halliburton, SLB y Baker Hughes representan una mayoría combinada de los ingresos globales, aprovechando portafolios integrados que incluyen registros de superficie, fluidos de perforación y química de producción. La plataforma LOGIX de Halliburton mejora la repetibilidad de los trabajos mediante el control remoto de densidad y el mantenimiento predictivo, proporcionando a los operadores confianza en el cumplimiento de las barreras. La integración de ChampionX por parte de SLB añade sinergias de producción y levantamiento artificial, desbloqueando ventas cruzadas con una intensidad de capital mínima.

El poder de fijación de precios sigue bajo presión por la consolidación de operadores; sin embargo, la diferenciación de servicios basada en tecnología ayuda a proteger los márgenes. Baker Hughes obtuvo un contrato plurianual de tapón y abandono en Brasil que abarca servicios de cementación, registros de cable y servicios de intervención valorados en cientos de millones de dólares. Los especialistas más pequeños prosperan en nichos como el revestimiento expandible o los aditivos de cemento ligero, pero enfrentan obstáculos para escalar las inversiones en automatización.

La digitalización es el principal campo de batalla competitivo. Los motores de inteligencia artificial generativa analizan datos históricos de trabajos de cementación para recomendar mezclas óptimas de lechada, mientras que los gemelos digitales simulan la dinámica de fluidos en tiempo real. Los adoptantes tempranos reducen las iteraciones de diseño, lo que disminuye los costos de construcción de pozos y fortalece el atractivo a largo plazo del mercado de servicios de cementación de pozos.

Líderes de la industria de servicios de cementación de pozos

Schlumberger Ltd

Halliburton Company

Baker Hughes Company

China Oilfield Services

Weatherford International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de CCUS y de integridad de pozos de larga vida están generando una demanda incremental de sistemas de barrera resistentes al CO2 y de flujos de trabajo de cementación basados en verificación, particularmente en los casos donde los sistemas convencionales de Portland tienen dificultades con el riesgo de corrosión y la presión sostenida del anular. En mayo de 2026, Halliburton desplegó su resina WellLock, una barrera a base de polímero, en un pozo de inyección de CO2 en los Emiratos Árabes Unidos, lo que apunta a un movimiento comercial hacia barreras no Portland para entornos corrosivos de CO2 a alta presión. Los operadores y las empresas petroleras nacionales (NOC) también están validando enfoques de autorreparación y regenerativos para el aislamiento zonal, incluida la implementación en febrero de 2026 por parte de Kuwait Petroleum Corporation de un sistema de cemento autorregenerativo validado con métricas de adherencia por ultrasonido. Esto respalda una oportunidad de servicios en torno al diagnóstico, la garantía de colocación y la remediación de microanulares y vías de fuga.

La cementación de menor huella de carbono y la ejecución digitalizada también están generando espacio para la diferenciación de servicios a medida que los operadores ajustan sus objetivos de emisiones y se centran en una entrega repetible. Halliburton informó del despliegue en el Mar del Norte de su sistema de cementación de menor huella de carbono NeoCem E+ en más de 135 trabajos, citando una reducción de entre el 45% y el 65% de CO2 por volumen bombeado (junio de 2026). A nivel de ejecución, los equipos de cementación automatizados e inteligentes avanzan hacia un control más estricto de densidad y presión, así como hacia un monitoreo más amplio de tipo gemelo digital, lo que genera oportunidades para los proveedores que combinan conjuntos de accionamiento eléctrico, detección de fondo de pozo en tiempo real y centros de control de cementación remotos para reducir el tiempo improductivo y respaldar el cumplimiento de barreras tanto en campañas offshore de aguas profundas como en programas no convencionales onshore de gran volumen.

Desarrollos recientes del sector

- Junio de 2026: Halliburton informó resultados de campo de su sistema de cementación de menor huella de carbono NeoCem E+ en el Mar del Norte, citando su despliegue en más de 135 trabajos y una reducción de entre el 45% y el 65% en las emisiones de CO2 por volumen bombeado. La escala del despliegue indica la disposición de los operadores a calificar mezclas de cemento alternativas a nivel de programa, no solo en proyectos piloto. Esto respalda un cambio hacia ofertas de cementación diferenciadas y con medición de emisiones en cuencas offshore.

- Julio de 2025: SLB obtuvo un contrato de Northern Endurance Partnership para construir seis pozos de almacenamiento de carbono en el Mar del Norte del Reino Unido, incluyendo el alcance de cementación y fluidos. La adjudicación vincula la demanda de cementación con el desarrollo de pozos de almacenamiento de carbono, donde la integridad de barrera a largo plazo y la resistencia a la exposición al CO2 son restricciones de diseño centrales. También refuerza los modelos de contratación integrada que combinan la cementación con servicios de construcción de pozos adyacentes.

- Mayo de 2024: Halliburton lanzó SentinelCem Pro, un sistema de cemento ligero de un solo saco posicionado para aplicaciones de pérdida de circulación. La comercialización de sistemas ligeros de mitigación de pérdidas apunta a un riesgo operativo que impulsa trabajos correctivos, desvíos de pozo (sidetracks) y tiempo improductivo. El lanzamiento amplía el conjunto de herramientas de las empresas de servicios para zonas de pérdida somera y programas de revestimiento superficial no convencionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por los servicios de cementación de pozos utilizados durante la construcción de pozos de petróleo y gas y a lo largo de su vida útil, donde la lechada de cemento se coloca para asegurar el revestimiento y aislar zonas por motivos de seguridad y producción.

Exclusiones de alcance: se excluyen las ventas de cemento y aditivos como productos independientes cuando no se entregan como parte de un trabajo de servicio de cementación.

Descripción general de la segmentación

- Por tipo de servicio

- Primaria

- Remedial/de compresión

- Tapón y abandono

- Cementación de revestidor/por etapas

- Por tipo de pozo

- Vertical

- Direccional

- Horizontal

- Por profundidad de aplicación

- Somero (por debajo de 3.000 m)

- Profundo (3.000 a 6.000 m)

- Ultraprofundo (por encima de 6.000 m)

- Por ubicación de despliegue

- Terrestre

- Costa afuera

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Noruega

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Nigeria

- Resto de Medio Oriente y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el panorama inicial de demanda y actividad, y luego para anclar el modelo a señales observables del sector upstream. Revisamos estadísticas públicas de perforación y actividad de pozos de agencias energéticas nacionales y reguladores, y complementamos la visión del ciclo de inversión regional con publicaciones de la OPEP. Paralelamente, utilizamos fuentes como conjuntos de datos de la EIA, perspectivas de la IEA e indicadores macroeconómicos del Banco Mundial para alinear los supuestos sobre demanda de energía, dirección de precios y gasto de capital.

Para traducir la actividad en ingresos por servicios, contrastamos notas de asociaciones comerciales, presentaciones de operadores y presentaciones ante organismos reguladores que abordan la intensidad de servicio y la combinación entre trabajo offshore y onshore. Cuando fue necesario, consultamos suscripciones pagas de datos financieros e inteligencia corporativa, bases de datos de patentes, y vistas a nivel de envíos de importación-exportación para verificar los flujos de equipos y materiales vinculados a las operaciones de cementación. Estas fuentes son solo ilustrativas, y también se utilizaron otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se estructura un trabajo de cementación típico según el tipo de cuenca, y cómo cambian los precios y la utilización cuando los programas de perforación se aceleran o se ralentizan. Entrevistamos a una combinación de proveedores de servicios, equipos de ingeniería de campo, actores de adquisiciones y operadores upstream en las principales regiones productoras, de modo que nuestros supuestos sobre la intensidad de servicio, la participación offshore y la frecuencia de trabajos correctivos pudieran ajustarse para coincidir con las condiciones operativas reportadas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | Asia-Pacífico: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | Europa, Oriente Medio y África: 29% |

| Actores más pequeños: 21% | Gerentes: 47% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad de perforación y terminación, combinada con el número de pozos onshore y offshore, se convierte en un fondo de demanda de servicios de cementación mediante la aplicación de factores de intensidad de cementación. Dado que el perfil del trabajo varía, establecemos supuestos separados para trabajos primarios frente a correctivos, y luego ajustamos según las bandas típicas de profundidad de pozo y la proporción de pozos complejos que requieren mayor tiempo de servicio.

Las entradas clave utilizadas en el modelo incluyen el número de equipos de perforación activos, los pozos perforados y completados, el calendario de la cartera de proyectos offshore, la combinación de cementación primaria y correctiva, y los movimientos indicativos de tarifas diarias o precios de trabajo observados durante las conversaciones de campo. Cuando las series públicas no fueron lo suficientemente específicas, utilizamos indicadores regionales sustitutos como el metraje de perforación, los inicios de pozos y las señales de capex de los operadores, seguidos de una verificación de razonabilidad frente al contexto de actividad.

Las previsiones se generan mediante análisis de escenarios respaldado por una regresión multivariante ligera, en la que el gasto upstream, las expectativas de precios del petróleo y el gas, y los indicadores de actividad guían la trayectoria anual. Los resultados se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como precios de trabajo muestreados multiplicados por conteos estimados de trabajos, junto con verificaciones de canal sobre la utilización. Estas verificaciones se utilizan para ajustar los totales finales en lugar de reemplazar el modelo basado en la actividad.

Validación de datos y ciclo de actualización

La validación se realiza en varias pasadas para que los totales sigan siendo coherentes con las condiciones operativas reportadas en las distintas cuencas. Comparamos los resultados con señales independientes como el impulso de la perforación, el calendario de adjudicaciones offshore y la dirección observada de los precios, y luego investigamos las grandes variaciones antes de la aprobación final. Si un número parece inconsistente, revisamos los supuestos detrás de la intensidad, la combinación y la ponderación regional, y se puede volver a contactar a un pequeño grupo de encuestados para aclaraciones.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios bruscos en los precios del petróleo, grandes oleadas de sanciones offshore o cambios regulatorios que afectan el trabajo de integridad de pozos. Antes de la entrega, se vuelven a verificar los últimos datos públicos para que los clientes reciban una visión actualizada alineada con las señales de mercado más recientes.

Tamaño del mercado de servicios de cementación de pozos según Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas sobre servicios de cementación de pozos pueden diferir incluso cuando abordan el mismo tema, principalmente porque el mercado a veces se extiende hacia servicios petroleros adyacentes, o hacia ingresos por productos de cemento y aditivos. Las diferencias también surgen de cómo las firmas tratan la complejidad offshore, qué supuestos aplican para los movimientos de precios de los trabajos, y si el año base refleja un ciclo de perforación inusualmente fuerte o débil.

En la práctica, las mayores brechas suelen provenir del alcance y la lógica de conversión. Algunas cifras parecen mezclar los servicios de cementación de pozos con paquetes de terminación más amplios, o aplican un precio promedio único en todas las regiones sin ajustar por el trabajo en aguas profundas y de alta presión. La dispersión también se amplía cuando el momento de la conversión de divisas, la transferencia de la inflación y el ritmo de actualización no están alineados con la actividad actualizada de equipos de perforación y pozos. Por esta razón, el corte exclusivo de servicios y el mapeo de actividad a ingresos siguen siendo centrales en el enfoque de dimensionamiento de mercado desarrollado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,02 mil millones de USD (2025) | |

| Consultora Global A | 12,50 mil millones de USD (2025) | A menudo presentado con inclusiones más amplias, como soluciones de cementación y tipos de materiales, lo que puede incorporar valor vinculado a productos dentro de lo que se etiqueta como servicios, y también puede ponderar más fuertemente el trabajo profundo y ultraprofundo en el valor promedio del trabajo. |

| Editorial Sectorial B | 10,47 mil millones de USD (2025) | Típicamente enmarcado como un mercado más amplio de cementación de pozos con perspectivas de producto y desgloses de composición de cemento, por lo que algunas categorías de servicio se tratan de manera diferente, y la conversión de actividad puede apoyarse en supuestos de nivel más general en lugar de verificaciones específicas del calendario de pozos y proyectos offshore. |

La tabla muestra que, incluso para el mismo año, las cifras varían principalmente cuando el alcance se desplaza hacia productos o servicios de pozo más amplios, o cuando la complejidad offshore se valora con un supuesto de intensidad diferente. Al mantener el fondo de demanda vinculado a la actividad de perforación y terminación, y luego contrastarlo con verificaciones de realidad a nivel de trabajo, la estimación permanece trazable a insumos claros que pueden revisarse a medida que cambian las condiciones del mercado.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de servicios de cementación de pozos?

El tamaño del mercado de servicios de cementación de pozos alcanzó USD 11,6 mil millones en 2026 y se proyecta que aumente a USD 14,98 mil millones en 2031.

¿Qué región lidera los ingresos globales?

América del Norte lideró con una participación de ingresos del 36,95% en 2025, impulsada por la alta densidad de perforación no convencional.

¿Qué segmento crece más rápido?

La cementación de pozos ultraprofundos registra la CAGR más rápida del 8,26% gracias a la exploración de frontera y los proyectos geotérmicos.

¿Cómo afectan las presiones ESG a la demanda?

La estricta asignación de capital ESG ralentiza parte de la perforación de hidrocarburos, pero incrementa la demanda de CCUS y sistemas de cemento de alta integridad que limitan el riesgo ambiental.

¿Qué papel desempeña la automatización en los servicios de cementación?

Las unidades automatizadas como LOGIX™ de Halliburton y Hummingbird™ de Baker Hughes mejoran la precisión de la lechada, reducen la exposición de los trabajadores y respaldan operaciones rentables.

¿Cuán consolidado está el panorama competitivo?

Tres proveedores integrados controlan más del 65% de los ingresos globales, pero los especialistas en nichos siguen siendo influyentes en aditivos de alto nivel y mercados regionales.

Última actualización de la página el: