Tamaño y participación del mercado de servicios de pruebas de pozos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de pruebas de pozos por Mordor Intelligence

El tamaño del mercado de servicios de pruebas de pozos en 2026 se estima en USD 9,36 mil millones, creciendo desde el valor de 2025 de USD 8,84 mil millones, con proyecciones para 2031 que muestran USD 12,44 mil millones, creciendo a una CAGR del 5,88% durante 2026-2031.

El impulso para optimizar yacimientos maduros, combinado con la perforación de frontera de mayor riesgo en aguas profundas y ultraprofundas, sustenta la demanda sostenida de servicios de evaluación de formaciones, limpieza y pruebas de producción. Los paquetes de servicios integrados que incorporan análisis digital y monitoreo en tiempo real están reemplazando cada vez más las pruebas individuales y puntuales, lo que permite a los operadores acortar los ciclos de toma de decisiones y reducir el tiempo improductivo. Las empresas nacionales de petróleo (NOC) en Oriente Medio, Brasil y África están realizando compromisos a largo plazo, mientras que la actividad de esquisto en América del Norte y las aprobaciones de capital récord de Noruega en 2025 deberían agregar volúmenes a corto plazo. Al mismo tiempo, los proyectos geotérmicos y de captura de carbono están abriendo vías auxiliares donde los protocolos de prueba especializados confirman la inyectividad y la integridad del yacimiento.

Conclusiones clave del informe

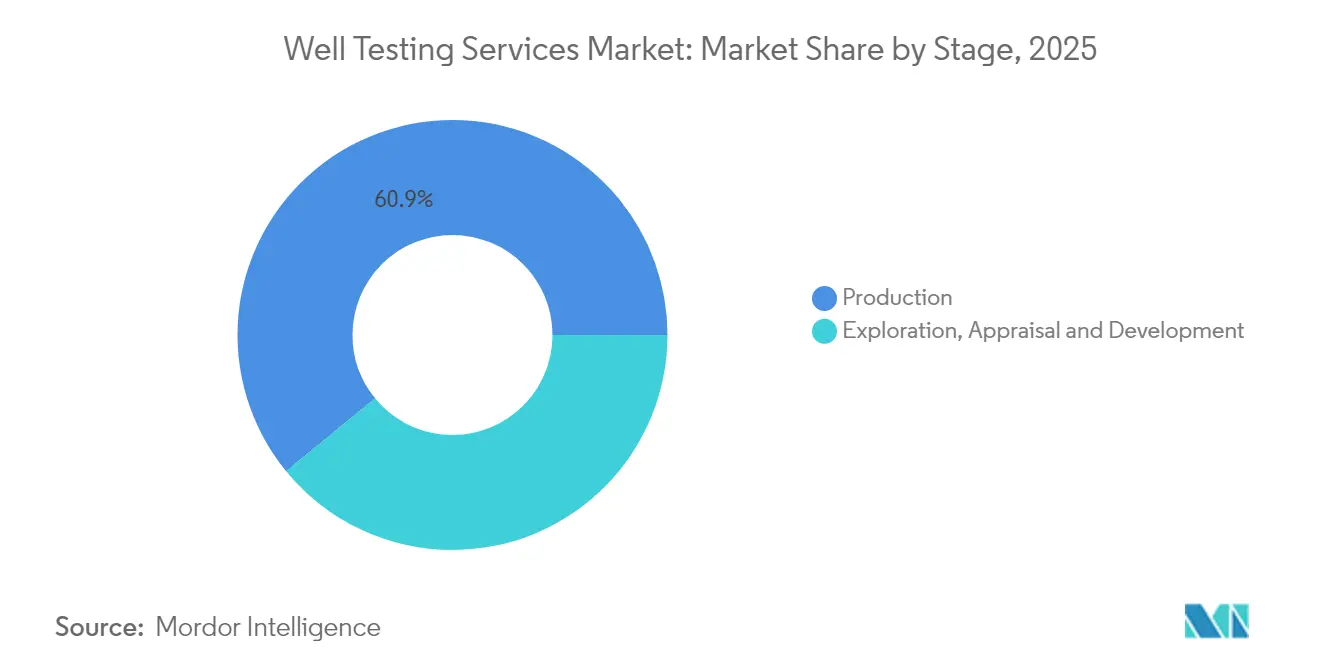

- Por etapa, las actividades de producción representaron el 60,92% de la participación del mercado de servicios de pruebas de pozos en 2025, mientras que los flujos de trabajo de exploración y desarrollo se proyecta que registrarán una CAGR del 7,35% hasta 2031.

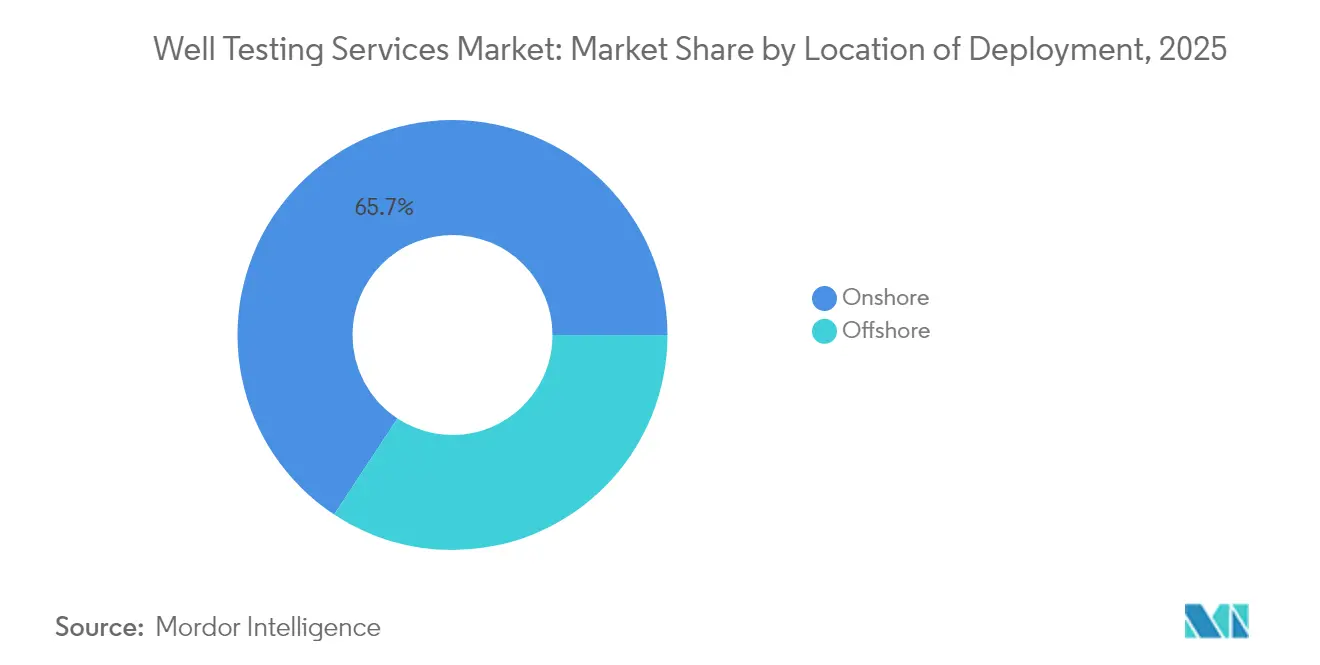

- Por ubicación de implementación, las operaciones terrestres representaron el 65,72% del tamaño del mercado de servicios de pruebas de pozos en 2025, mientras que la demanda de pruebas en alta mar se espera que se expanda a una CAGR del 7,12% hasta 2031.

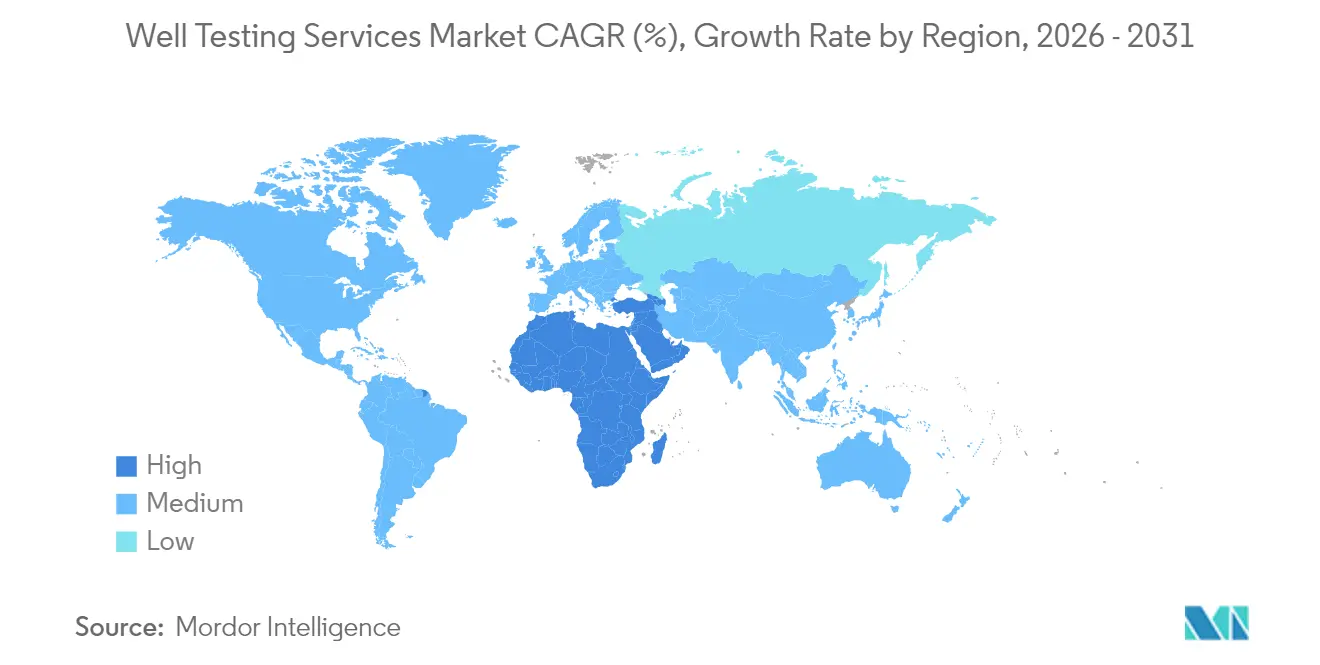

- Por geografía, América del Norte dominó con una participación de ingresos del 37,45% en 2025; la región de Oriente Medio y África está en camino de lograr el crecimiento más rápido con una CAGR del 6,63% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Servicios de Pruebas de Pozos*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Repunte en el recuento global de plataformas y la actividad de perforación | +1.20% | América del Norte, Oriente Medio, Brasil | Mediano plazo (2-4 años) |

| Campos maduros que impulsan la optimización de la producción | +1.80% | Mar del Norte, Golfo de México, Oriente Medio maduro | Largo plazo (≥4 años) |

| Desarrollos en aguas profundas y ultraprofundas en alta mar | +1.10% | Brasil, Guyana, África Occidental, Golfo de México | Largo plazo (≥4 años) |

| Impulso de las NOC para maximizar la producción nacional | +0.90% | Oriente Medio, África, América Latina | Mediano plazo (2-4 años) |

| Análisis digital en tiempo real para pruebas de pozos | +0.70% | América del Norte, Europa | Corto plazo (≤2 años) |

| Pruebas de pozos de inyección geotérmica y de CCS | +0.40% | Europa, América del Norte, mercados selectos de Asia Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Repunte en el recuento global de plataformas y la actividad de perforación

Un aumento interanual del 15% en las plataformas activas ha elevado la demanda base de pruebas, dado que cada nuevo pozo debe someterse a limpieza y evaluación de flujo antes de la entrega al finalizar la perforación.(1)Baker Hughes, "Recuento mundial de plataformas de perforación, febrero de 2025," bakerhughes.com Los contratistas integrados agrupan las pruebas de tallo de perforación con registros de cable y análisis de datos, lo que permite a los operadores consolidar proveedores y reducir la logística en los costosos escenarios de aguas profundas. Los pozos laterales de esquisto no convencional, los pozos piloto geotérmicos y la primera ola de inyectores comerciales de almacenamiento de carbono siguen protocolos similares, ampliando la cobertura de servicios más allá de los objetivos tradicionales de hidrocarburos. Las empresas que aprovechan los gemelos digitales en el sitio de la plataforma para simular el comportamiento transitorio de presión pueden acortar las ventanas de prueba y reducir los volúmenes de quema, mejorando así los indicadores ESG en cuencas de alta intensidad de capital.

Campos maduros que impulsan la optimización de la producción

Aproximadamente el 70% de la producción mundial proviene ahora de campos con más de 15 años en operación, donde el corte de agua y la disminución de presiones amenazan las curvas de pronóstico.(2)OnePetro, "Mitigación del declive en campos maduros," onepetro.org Los operadores despliegan medidores de flujo multifásico, pruebas periódicas de acumulación de presión y manómetros permanentes de fondo de pozo para descubrir zonas productivas omitidas y recalibrar los programas de levantamiento artificial. Los esquemas de recuperación mejorada de petróleo en el Mar del Norte y el Golfo de México dependen de inyecciones de CO₂ o polímeros, cada uno de los cuales requiere pruebas de inyectividad de referencia y pruebas de trazadores. Los datos de prueba continua, integrados en los paneles de control de activos, respaldan una optimización de ciclo cerrado que mejora los factores de recuperación sin grandes CAPEX de redesarrollo. Los proveedores que ofrecen análisis como servicio obtienen primas de precio porque convierten los datos brutos de presión en tácticas de producción accionables.

Desarrollos en aguas profundas y ultraprofundas en alta mar

Las profundidades de agua superiores a 1.500 m imponen requisitos rigurosos de hardware, incluidas herramientas de alta presión/alta temperatura (HPHT) y cuerdas de aterrizaje clasificadas hasta 20.000 psi. El contrato de SLB con Petrobras por USD 800 millones subraya el valor que los operadores otorgan a los contratistas de pruebas experimentados, capaces de ejecutar con precisión en entornos adversos. Los yacimientos pre-sal presentan facies carbonatadas heterogéneas, por lo que los medidores de formación deben capturar muestras de fluido prístinas para calibrar los modelos PVT antes de una campaña de terminación de más de USD 100 millones. La perforación habilitada por IA a bordo de proyectos como Trion en México alimenta datos de petrofísica en tiempo real a los equipos de prueba, quienes adaptan la duración del período de flujo sobre la marcha para refinar las estimaciones de reservas y reducir el costoso tiempo de espera de la plataforma.

Impulso de las NOC para maximizar la producción nacional

Petrobras, Saudi Aramco y Kuwait Oil Company destinaron colectivamente más de USD 230 mil millones para programas de exploración y producción hasta 2030, con las pruebas de pozos integradas dentro de mayores alcances de perforación y terminación. Los contratos marco a largo plazo vinculan las tarifas de servicio al desempeño del campo, orientando a las NOC hacia proveedores que puedan verificar barriles incrementales mediante un análisis minucioso de flujo y acumulación. Los pilotos de captura de carbono en Oriente Medio exigen pruebas de inyectividad para asegurar el espacio poroso, ampliando el portafolio tradicional de hidrocarburos. Dado que las normas de adquisición favorecen el contenido local, las grandes empresas internacionales de servicios adoptan modelos de asociación con fabricantes de herramientas nacionales para preservar el acceso al mercado y cumplir con las políticas de valor en el país.

Análisis del Impacto de las Restricciones del Mercado de Servicios de Pruebas de Pozos*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que afecta los presupuestos de exploración y producción | -1.40% | Esquisto de América del Norte, proyectos offshore marginales | Corto plazo (≤2 años) |

| Regulaciones más estrictas de quema/salud, seguridad y medio ambiente | -0.80% | Europa, América del Norte, mercados emergentes selectos | Mediano plazo (2-4 años) |

| Presión en los precios de servicio por parte de los operadores | -0.60% | Global, pronunciado en cuencas maduras | Corto plazo (≤2 años) |

| Manómetros permanentes de fondo de pozo que reducen las pruebas superficiales | -0.50% | Activos tecnológicamente avanzados en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del petróleo que afecta los presupuestos de exploración y producción

La Agencia Internacional de Energía advierte de un posible excedente de crudo de hasta 1,4 millones de barriles por día en 2025, introduciendo incertidumbre en la asignación de capital para programas de prueba discrecionales. Los productores de esquisto en los EE. UU. cambian rápidamente del modo de crecimiento al de flujo de caja libre, postergando las pruebas de flujo extendido y las campañas de muestreo de fluidos de formación. Los pozos de evaluación en aguas profundas en proyectos marginales ven acortadas sus duraciones de prueba o comprimidas en corridas de tallo de perforación para reducir la exposición a las tarifas diarias. Aunque las pruebas básicas de seguridad y regulatorias siguen siendo innegociables, las fases de caracterización de yacimientos de valor agregado suelen ocurrir más tarde en la vida del campo, comprimiendo los ingresos a corto plazo para los proveedores de servicios.

Regulaciones más estrictas de quema/salud, seguridad y medio ambiente

Las reglas revisadas sobre emisiones de metano en los Estados Unidos requieren encuestas periódicas de detección de fugas y restringen la quema rutinaria durante el retorno de fluido.(3)Agencia de Protección Ambiental de los EE. UU., "Regulaciones de metano para petróleo y gas 2024," epa.gov Los reguladores europeos exigen pruebas de pozos en circuito cerrado, lo que obliga a los contratistas a añadir manifolds de estrangulamiento, unidades de recuperación de vapores y tanques in situ. Los paquetes conformes pueden elevar los gastos de capital hasta en un 25%, lo que lleva a las independientes más pequeñas a buscar concesiones de precio de los proveedores. Los proveedores que no pueden ofrecer soluciones de bajo carbono corren el riesgo de quedar excluidos de las rondas de licencias en Noruega, los Países Bajos y el Reino Unido, erosionando los potenciales libros de pedidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Servicios de Pruebas de Pozos

Por etapa:

las pruebas orientadas a la producción sostienen el crecimiento del volumenEl trabajo en la fase de producción capturó el 60,92% de la participación del mercado de servicios de pruebas de pozos en 2025, lo que refleja la dependencia de la industria en la vigilancia de yacimientos basada en datos para compensar el declive natural. Esta porción dominante representó USD 5,39 mil millones del tamaño del mercado de servicios de pruebas de pozos, respaldada por campañas en todo el campo en el Golfo de México y el Mar del Norte. Los medidores de formación de cable avanzados y los medidores de flujo multifásico permiten un mapeo granular del flujo de entrada, que sustenta las decisiones de ajuste de levantamiento artificial y control de conformidad. En el horizonte del pronóstico, las pruebas de exploración y desarrollo están preparadas para una CAGR del 7,35%, impulsadas por hallazgos en aguas profundas en Brasil y Namibia y por la perforación de evaluación en el Golfo de los EE. UU. La integración está difuminando los límites históricos: las grandes empresas de servicios ahora incorporan pruebas de formación, registros de producción y monitoreo permanente dentro de un único alcance de vida del pozo, capturando así flujos de ingresos de tipo anualidad.

A medida que maduran los gemelos digitales, los análisis de datos en la fase de producción sustentan intervenciones predictivas que pueden reducir la irrupción de agua y la conificación de gas. Los operadores recurren a campañas estructuradas de pruebas de pozos para recalibrar los modelos de análisis nodal, evitando costosas recompletar. La instrumentación de lectura continua no elimina la necesidad de retornos de fluido ocasionales; en cambio, señala desviaciones que desencadenan pruebas específicas. En consecuencia, la demanda orientada a la producción sigue siendo duradera incluso a medida que aumenta la penetración de sensores. Los equipos de exploración y evaluación, mientras tanto, despliegan paquetes de separadores modulares que acortan el tiempo de plataforma y agilizan las aprobaciones regulatorias para los sistemas de producción temprana, reforzando una perspectiva de crecimiento equilibrado en todas las etapas del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por ubicación de implementación:

las pruebas marítimas ganan impulsoLos programas terrestres representaron el 65,72% del tamaño del mercado de servicios de pruebas de pozos en 2025, generando USD 5,81 mil millones en ingresos, impulsados principalmente por las cuencas de esquisto de los EE. UU., los campos de Oriente Medio y las plataformas terrestres chinas. Las unidades montadas en camiones de movimiento rápido y los ecosistemas de proveedores locales mantienen los costos de servicio bajos, sosteniendo una alta rotación de actividad. Sin embargo, la demanda en alta mar se proyecta que se acelerará a una CAGR del 7,12% hasta 2031, impulsada por los pozos pre-sal de Petrobras, el desarrollo Liza de Guyana y las conexiones al Mar del Norte de Equinor. Los proyectos en aguas profundas exigen tarifas diarias hasta cuatro veces superiores a las operaciones terrestres, por lo que el volumen incremental en alta mar amplifica el crecimiento general de los ingresos.

Los pozos en aguas ultraprofundas requieren períodos de limpieza prolongados y pruebas de formación de orificio completo para validar la heterogeneidad carbonatada y los gradientes composicionales. Los árboles de prueba submarinos operados a control remoto y los equipos de perforación a presión controlada garantizan el cumplimiento ambiental al reducir la ventilación durante el retorno de fluido. Las unidades flotantes de producción, almacenamiento y descarga (FPSO) reciben entonces los hidrocarburos estabilizados para un flujo de caja temprano. Los contratistas terrestres emulan el rigor digital de sus pares en alta mar al añadir cables de fibra óptica de presión/temperatura y automatizar los controles de estrangulamiento, fomentando la convergencia en las mejores prácticas. No obstante, la distribución geográfica de las plataformas terrestres garantiza una carga base estable, mientras que los alcances en alta mar de alto valor generan un alza incremental para las grandes empresas de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Mercado de Servicios de Pruebas de Pozos en América del Norte

América del Norte concentró el 37,45% de los ingresos de 2025 gracias a la perforación de relleno en yacimientos de esquisto, los proyectos piloto de recuperación mejorada de petróleo y el trabajo continuo en aguas profundas del Golfo de México. Los operadores en la Cuenca Pérmica programan pruebas rutinarias de tallo de perforación y de producción para verificar los procedimientos de terminación y evaluar la eficacia de la limpieza con fluido espaciador. El proyecto de aguas profundas Trion en México añade compromisos de construcción y pruebas de pozos por valor de 600 millones de USD hasta 2028. Las tasas de adopción digital son más altas en los Estados Unidos, donde los manómetros de presión conectados a la nube proporcionan datos en tiempo real a paneles de control que agilizan las decisiones de gestión de estranguladores y control de arena. Las arenas petrolíferas de Canadá dependen de pruebas de estimulación cíclica con vapor para optimizar las relaciones vapor-petróleo, ampliando el alcance del servicio.

Mercado de Servicios de Pruebas de Pozos en Oriente Medio y África

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 6,63%, impulsada por el Programa de Recursos No Convencionales de Saudi Aramco, la evaluación del gas jurásico de Kuwait y la expansión ultra-profunda Kaombo de Angola. Los presupuestos nacionales destinan alcances plurianuales que combinan pruebas de formación por cable, estudios de acumulación y registros de producción, lo que genera un trabajo pendiente predecible para los contratistas integrados. Los proyectos piloto emergentes de captura y almacenamiento de carbono en los Emiratos Árabes Unidos requieren pruebas de tasa escalonada en pozos de inyección para verificar la integridad del sello, extendiendo así el mercado más allá de los objetivos petroleros tradicionales.

Mercado de Servicios de Pruebas de Pozos en Europa y Asia-Pacífico

Europa combina la gestión de activos maduros con imperativos de descarbonización. Noruega aprobó más de 250 mil millones de NOK en proyectos upstream en 2025, muchos de los cuales incorporaron programas de prueba de doble objetivo que miden simultáneamente el rendimiento del flujo y las líneas base de emisiones. Los operadores del Mar del Norte se asocian con empresas de servicios para adaptar sistemas de antorcha cerrada a paquetes de prueba móviles. En Europa continental se observan pozos piloto geotérmicos en Alemania y Francia, donde los probadores de formación de alta temperatura determinan la respuesta de abatimiento y la propagación de fracturas inducidas. Asia-Pacífico completa el mapa global: la expansión de la Bahía de Bohai en China y las aguas profundas de la Cuenca KG en India impulsan la demanda, mientras que el campo de gas Browse en Australia y la exploración Andaman II en Indonesia llevan las habilidades especializadas de pruebas en condiciones de alta presión y alta temperatura a cuencas emergentes. La diversidad de tipos de roca y regímenes de presión en la región de Asia-Pacífico obliga a los contratistas a mantener flotas de equipos versátiles que puedan pasar de pruebas de metano de capas de carbón a baja presión a pruebas de carbonatos a 18.000 psi en cuestión de semanas.

Panorama regulatorio

Los servicios de pruebas de pozos operan bajo normativas offshore cada vez más estrictas en materia de seguridad, presentación de informes y control de emisiones, con requisitos que difieren según la cuenca pero que convergen hacia una documentación más rigurosa y estandarizada. En el Golfo de México de Estados Unidos, la Oficina de Seguridad y Cumplimiento Ambiental (BSEE) exige a los operadores notificar al Director de Distrito al menos 24 horas antes de comenzar una prueba de pozo (30 CFR 250.460) y presentar un Informe de Prueba de Potencial de Pozo (Formulario BSEE-0126) dentro de los 15 días posteriores al período de prueba para las pruebas de potencial de flujo del pozo. Esto aumenta la importancia de la captura de datos auditable y de flujos de trabajo estandarizados para los proveedores de servicios.

Canadá añade otra capa a través de directivas provinciales y marcos offshore. El Alberta Energy Regulator (AER) actualizó la Directiva 040 (Pruebas de Presión y Capacidad de Entrega de Pozos de Petróleo y Gas), vigente desde junio de 2025, que endurece las expectativas sobre cómo se ejecutan y documentan las pruebas de capacidad de entrega y presión en la provincia. El sector offshore de Canadá también exige pruebas centradas en la integridad, incluidas las pruebas de fuga de formación o de integridad para verificar la idoneidad del cemento y las presiones de perforación seguras conforme al marco regulatorio de operaciones petroleras en el área offshore de Terranova y Labrador (SOR/2024-25). En Estados Unidos, la BSEE también finalizó una norma (publicada en junio de 2026, vigente desde el 10 de agosto de 2026) que incorpora por referencia ciertos estándares de la industria sobre medición de producción y seguridad, lo que incrementa la carga de cumplimiento al tener que dar seguimiento a las revisiones de los estándares referenciados que afectan los métodos de prueba, el equipo y la documentación.

Panorama competitivo

Tres empresas de servicios de primer nivel —SLB, Halliburton y Baker Hughes— controlaron más de USD 2 mil millones en adjudicaciones de contratos en 2024-2025, lo que refleja una concentración moderada en el mercado de servicios de pruebas de pozos. La adquisición de ChampionX por parte de SLB por USD 7,8 mil millones fortaleció su portafolio de levantamiento artificial y productos químicos para yacimientos, habilitando la venta cruzada en alcances de prueba que dependen de la gestión de aseguramiento de flujo. Halliburton enfatiza los paquetes integrados de intervención de pozos que combinan pruebas, tubería enrollada y abandono de pozos, asegurando contratos de vida del activo en el área de pre-sal de Petrobras. Baker Hughes aprovecha su división de turbomaquinaria industrial para agrupar separadores de prueba con unidades de recuperación de gas de antorcha, ganando licitaciones impulsadas por sostenibilidad en Noruega y Qatar.

Los competidores de mediana capitalización como Expro y Core Laboratories se centran en servicios especializados —paquetes de separadores de ultra-alta tasa, análisis de fluidos de yacimiento y modelado PVT de laboratorio— que complementan los despliegues de los principales servicios. Los jugadores de nicho en pruebas geotérmicas y de CCS, incluidos Welltec y TGT Diagnostics, ganan posiciones a través de herramientas resistentes a temperaturas protegidas por patentes y diagnósticos de pulso acústico. La diferenciación competitiva depende de los flujos de trabajo digitales, donde la interpretación de transitorios de presión asistida por IA acorta el tiempo de respuesta de días a horas, desbloqueando precios premium. Los registros de propiedad intelectual de algoritmos de aprendizaje automático aplicados a datos de flujo después de flujo aumentaron un 24% en 2024, señalando un ritmo acelerado de desarrollo tecnológico entre los actores establecidos. Los operadores adjudican cada vez más contratos basados en resultados vinculados al aumento de la producción, incentivando a los proveedores a asumir un mayor riesgo de desempeño del yacimiento a cambio de una participación en el beneficio.

Líderes de la industria de servicios de pruebas de pozos

Schlumberger Limited

Halliburton Company

China Oilfield Services Limited

Weatherford International Plc.

Baker Hughes Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Servicios de Pruebas de Pozos Incluidas en este Informe

- Schlumberger Limited

- Halliburton Company

- Baker Hughes Company

- Weatherford International Plc

- Expro Group Holdings NV

- TETRA Technologies Inc.

- SGS SA

- Core Laboratories

- CETCO Energy Services

- Petrofac Ltd

- TechnipFMC plc

- Superior Energy Services

- Oil States International Inc.

- National Oilwell Varco (NOV)

- FTS International

- TestWells Ltd

- Northstar Downhole Specialists

- Archer Ltd

- Seadrill Ltd

- KCA Deutag

Oportunidades de mercado y perspectivas futuras

Los programas de gas no convencional y las agendas upstream de las empresas petroleras nacionales están ampliando el alcance abordable de los servicios de pruebas de pozos y flowback, especialmente en yacimientos complejos y de alta intensidad de servicio que favorecen las ofertas integradas. La actividad contractual reciente refleja este cambio: Expro obtuvo un contrato de dos años para pruebas de pozos no convencionales y flowback en los Emiratos Árabes Unidos (junio de 2026), y Aramco adjudicó a Halliburton un contrato plurianual de servicios integrados de estimulación y terminación para el desarrollo de gas no convencional en Jafurah (informado en julio de 2026). Estos programas incrementan la demanda de paquetes integrales que combinan limpieza, gestión de caudal, manejo de arena e interpretación de respuesta rápida, al tiempo que elevan el estándar de los modelos de ejecución local en Oriente Medio.

La gestión digital de las operaciones de pruebas de pozos está surgiendo como un diferenciador más allá del equipo de superficie por sí solo. Daleel Oilfield puso en marcha una solución digital de gestión de pruebas de pozos en 1.000 pozos productores (mayo de 2026), integrando datos SCADA en tiempo real, medidores de flujo multifásico y conmutación automatizada para mejorar la programación y la disciplina de reportes a gran escala. La innovación del lado de producto también refuerza esta dirección: Halliburton lanzó su servicio Xaminer Deep Testing (mayo de 2026) para ofrecer información de yacimiento de lectura profunda e identificación de límites en operaciones de una sola corrida para yacimientos complejos, apoyando los esfuerzos de los operadores por acortar los ciclos de decisión y reducir el tiempo improductivo. Paralelamente, proyectos geotérmicos y otros proyectos subterráneos no relacionados con hidrocarburos están utilizando sistemas de pruebas de pozos adaptados para la caracterización de yacimientos, como lo ilustra el trabajo de pruebas de pozos geotérmicos de Expro para el proyecto Lionheart de Vulcan Energy en Alemania (marzo de 2026).

Desarrollo Reciente de la Industria en el Mercado de Servicios de Pruebas de Pozos

- Julio de 2026: Aramco adjudicó a Halliburton un contrato plurianual de servicios integrados de estimulación y terminación para respaldar el desarrollo de gas no convencional en Jafurah, en Arabia Saudita. El alcance incluye integración digital y automatización, reforzando el cambio del mercado hacia una prestación de servicios agrupados en la que los flujos de trabajo de pruebas y evaluación se integran dentro de la ejecución más amplia de terminación.

- Mayo de 2026: Halliburton lanzó el servicio de registro Xaminer Deep Testing para mejorar la información de yacimiento de lectura profunda y la identificación de límites en yacimientos complejos. El lanzamiento respalda una caracterización más rápida del yacimiento en menos corridas, en línea con los esfuerzos de los operadores por comprimir el tiempo en el sitio del pozo, sin dejar de capturar los datos de transitorio de presión y evaluación de formación necesarios para las decisiones de terminación.

- Marzo de 2026: Expro presentó Solus, un sistema de válvula de corte y sellado en el riser para intervención de pozos, validado según API Std 17G. El equipo refuerza el control de pozo y la garantía operativa durante la intervención y operaciones de pozo relacionadas, apoyando a los proveedores de servicios que ejecutan actividades de pruebas y relacionadas con el flujo en entornos offshore de mayor riesgo.

Mercado de Servicios de Pruebas de Pozos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por trabajos contratados de pruebas de pozos que miden el flujo y el comportamiento de presión del pozo para respaldar la comprensión del yacimiento y las decisiones de producción en pozos de petróleo y gas, prestados tanto en tierra como en el mar.

Exclusiones de alcance: excluye plataformas de perforación, equipos de producción permanentes y análisis de fluidos únicamente de laboratorio cuando se venden por separado de un servicio de prueba de pozo.

Descripción general de la segmentación

- Etapa

- Exploración, evaluación y desarrollo

- Producción

- Ubicación de implementación

- Terrestre

- Marítimo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Noruega

- Rusia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- India

- Países de la ASEAN

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Qatar

- Turquía

- Nigeria

- Angola

- Argelia

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la investigación documental, comenzamos identificando los impulsores de demanda observables en datos públicos, y luego los relacionamos con la actividad y los precios de las pruebas de pozos. Las fuentes utilizadas incluyen estadísticas energéticas oficiales como las de la EIA y la IEA de EE. UU., publicaciones de producción y upstream de reguladores nacionales (por ejemplo, organismos de tipo NPD), y actualizaciones de ministerios de petróleo donde se divulgan planes de desarrollo de campos. También revisamos informes de asociaciones comerciales como IADC y SPE, además de artículos revisados por pares que abordan la duración de las pruebas, las herramientas y las prácticas operativas.

Para estructurar el modelo de ingresos, incorporamos informes anuales de empresas, presentaciones a inversores y prensa especializada de reputación sobre tendencias de contratación, utilización y cambios en la combinación de servicios. Se utilizaron suscripciones de pago selectas únicamente para datos financieros de empresas y monitoreo de noticias, junto con bases de datos de patentes para rastrear cambios en herramientas y flujos de trabajo que afecten el diseño de trabajos y los precios realizados. Esta lista documental no es exhaustiva, y revisamos fuentes públicas adicionales para la recopilación de datos, verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo varía la intensidad de las pruebas según la cuenca y la complejidad offshore. Luego, establecimos como base la duración típica de los trabajos, las tarifas diarias de cuadrillas y los conjuntos de equipos utilizados en las cotizaciones comerciales. Las entrevistas abarcaron operadores upstream, gerentes de servicios de pozos e ingenieros de campo en APAC, EMEA y América, lo que nos permitió ajustar los supuestos de actividad, utilización y precios para reflejar el comportamiento de contratación reportado.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 34% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 52% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la actividad upstream y los planes de producción y desarrollo se traducen en una población de pozos susceptible de pruebas, y luego se convierten en gasto en servicios utilizando la frecuencia de prueba típica y la economía de los trabajos. En la práctica, el modelo utiliza variables como el número de pozos en tierra frente a offshore, la proporción de pozos en etapas de producción frente a desarrollo, el calendario de proyectos offshore de aguas profundas, la duración promedio de las pruebas y los rangos de tarifas diarias regionales que varían con la utilización.

Después de la primera elaboración, verificamos los totales utilizando aproximaciones ascendentes selectivas. Estas incluyeron rangos de precio por trabajo muestreados a partir de entrevistas, verificaciones de canal sobre actividad de licitaciones y una consolidación limitada de proveedores en los casos donde se disponía de desgloses públicos de ingresos. Cuando surgieron vacíos de datos, especialmente en el caso de proveedores privados más pequeños, utilizamos indicadores de capacidad y presencia para acotar su contribución en lugar de forzar una construcción de ingresos completa.

Para la previsión, se utilizó un análisis de escenarios en torno a las expectativas de precios del petróleo y los ciclos de sanción de proyectos. Los escenarios se alinearon luego con el consenso de las entrevistas sobre el crecimiento offshore y las pruebas de mantenimiento en tierra. La previsión final refleja cómo se mueven en conjunto las variables de entrada, antes de aplicar la tasa de crecimiento al conjunto de ingresos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que comparan los resultados del modelo con señales independientes, incluida la dirección del capex upstream regional, el momento de inicio de los proyectos y las tendencias de producción que normalmente arrastran consigo la demanda de pruebas. Si una región muestra un aumento inusual, se vuelve a revisar la cadena de impulsores y se reconsideran los supuestos de duración, precios y utilización, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El informe se actualiza cada año, y se activan actualizaciones intermedias cuando ocurren eventos relevantes, como sanciones de grandes proyectos, una fuerte inflación de costos de servicio o cambios sostenidos en la actividad offshore. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de servicios de pruebas de pozos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de pruebas de pozos pueden diferir incluso cuando el nombre del tema parece idéntico, porque los servicios contabilizados, las definiciones de año y los indicadores de actividad no siempre son los mismos. Las diferencias también provienen de cómo las firmas tratan el calendario de los proyectos offshore, cómo mueven los precios en el tiempo y si las estimaciones se verifican frente a señales reales de campo y de contratación.

El ritmo de licitaciones, los calendarios de puesta en marcha de proyectos offshore y la actividad de pozos en etapa de producción son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada a la demanda de pruebas que realmente se ejecuta, y no simplemente a lo que sugieren los titulares de perforación. Cuando otros editores utilizan un año base diferente, incorporan servicios petroleros adyacentes al alcance, o aplican una progresión de precios más rápida sin verificaciones de utilización, los totales resultantes pueden ser más altos o más bajos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9.36 mil millones de USD (2026) | |

| Editorial del Sector A | 8.01 mil millones de USD (2024) | Utiliza un año base anterior y un horizonte más largo, y la estimación de estilo periodístico no muestra claramente cómo se validan los supuestos de calendario de proyectos offshore y duración de las pruebas, lo que puede alterar el ingreso implícito por pozo. |

| Grupo de Análisis de Mercado B | 7.90 mil millones de USD (2024) | Se centra en un tamaño actual de 2024 y una ventana de previsión más corta, y el enfoque parece apoyarse más en desgloses de aplicaciones de alto nivel con visibilidad limitada sobre los pasos de precios regionales y utilización que pueden aumentar o comprimir los totales. |

La tabla muestra que la elección del año y las decisiones sobre los límites del servicio explican gran parte de la dispersión entre las cifras publicadas. Al mantener el conjunto de demanda vinculado a la actividad upstream observable y luego someter a prueba los precios y la utilización en entrevistas, nuestra estimación permanece trazable a variables claras que pueden revisarse cuando cambien las condiciones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de servicios de pruebas de pozos?

El mercado fue valorado en USD 9,36 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se prevé para el mercado hasta 2031?

Se proyecta que los ingresos de la industria se expandirán a una CAGR del 5,88% durante 2026-2031.

¿Qué etapa del ciclo de vida captura la mayor participación de ingresos?

El trabajo en la fase de producción representó el 60,92% del gasto de 2025, lo que refleja el enfoque de los operadores en la optimización de campos maduros.

¿Qué región crece más rápido en la demanda de pruebas de pozos?

Se espera que el mercado de Oriente Medio y África registre una CAGR del 6,63% durante 2026-2031, superando a todas las demás regiones.

¿Cuáles son los principales factores que impulsan el crecimiento del mercado?

Los mayores recuentos de plataformas, las necesidades de gestión de yacimientos maduros y la expansión de proyectos en aguas profundas y ultraprofundas son los principales catalizadores de crecimiento.

¿Cómo están reformando las tecnologías digitales los servicios de pruebas de pozos?

Los proveedores de servicios agrupan cada vez más análisis en tiempo real y monitoreo habilitado por IA con las pruebas tradicionales para acortar los ciclos de decisión y reducir las emisiones.

Última actualización de la página el: