Tamaño y Cuota del Mercado de Medicamentos para la Diabetes en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

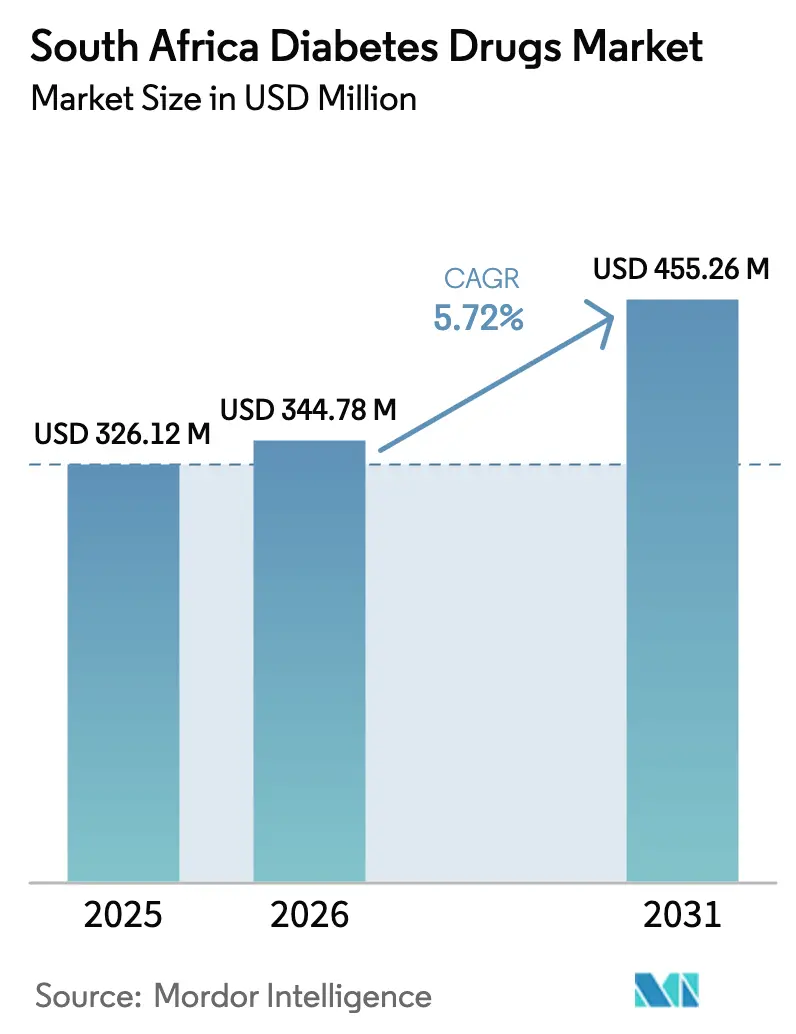

| Tamaño del mercado en el año base (2025) | 326.12 Millones de dólares |

| Tamaño del Mercado (2026) | 344.78 Millones de dólares |

| Tamaño del Mercado (2031) | 455.26 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en Sudáfrica por Mordor Intelligence

Se espera que el tamaño del mercado de medicamentos para la diabetes en Sudáfrica crezca de USD 326,12 millones en 2025 a USD 344,78 millones en 2026 y se prevé que alcance USD 455,26 millones en 2031 a una CAGR del 5,72% durante el período 2026-2031. La escalada de la prevalencia de la diabetes —que actualmente afecta a más de 4 millones de residentes— se intersecta con la creciente cobertura de los planes médicos privados y las inversiones en fabricación local, creando unas perspectivas de demanda sólidas. La adopción de inhibidores de SGLT-2 y agonistas del receptor GLP-1 amplía las opciones terapéuticas, mientras que los modelos de reembolso basados en valor orientan a los prescriptores hacia agentes que demuestran beneficios cardiometabólicos mensurables. Un desplazamiento moderado pero constante de los volúmenes de prescripción desde las instalaciones públicas hacia los canales del sector privado refleja un mayor poder adquisitivo en las provincias urbanas, reforzando patrones de acceso diferenciado. Al mismo tiempo, las farmacias en línea amplían el alcance hacia comunidades semiurbanas, lo que indica que el mercado de medicamentos para la diabetes en Sudáfrica está pivotando hacia una distribución habilitada digitalmente.

Conclusiones Clave del Informe

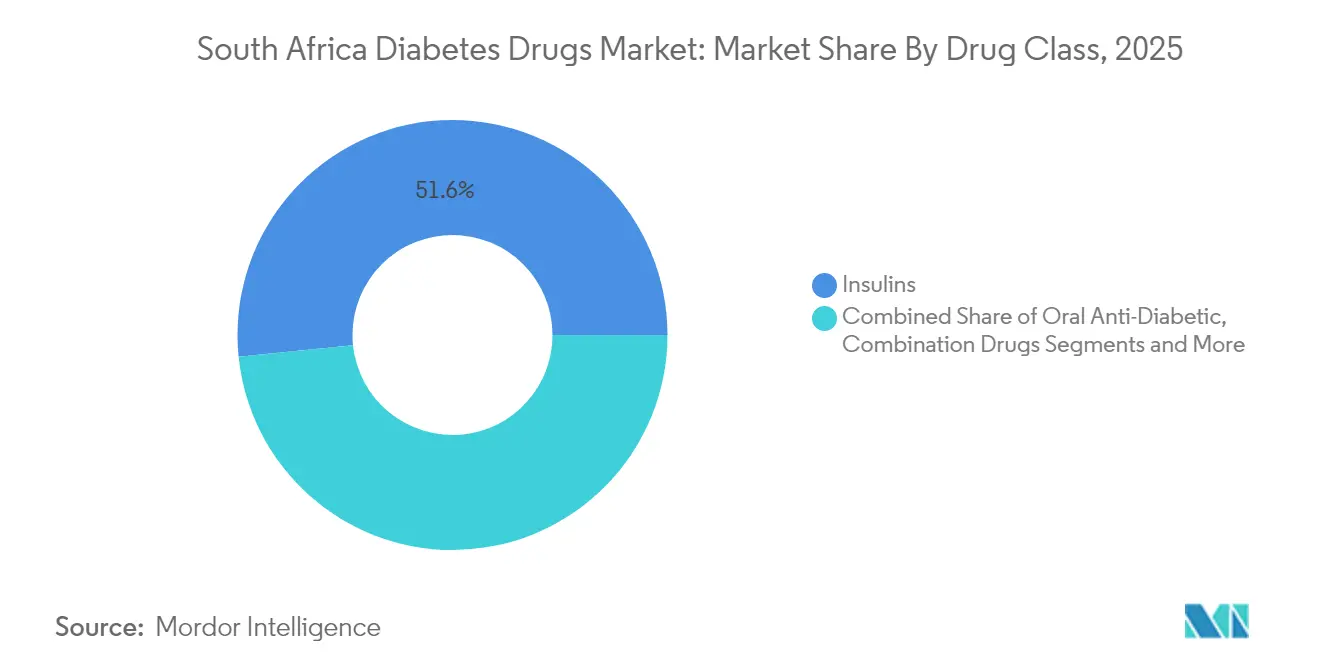

- Por clase de fármaco, las insulinas lideraron con el 51,62% de la cuota del mercado de medicamentos para la diabetes en Sudáfrica en 2025; los injectables no insulínicos registran la CAGR más rápida del 9,88% hasta 2031.

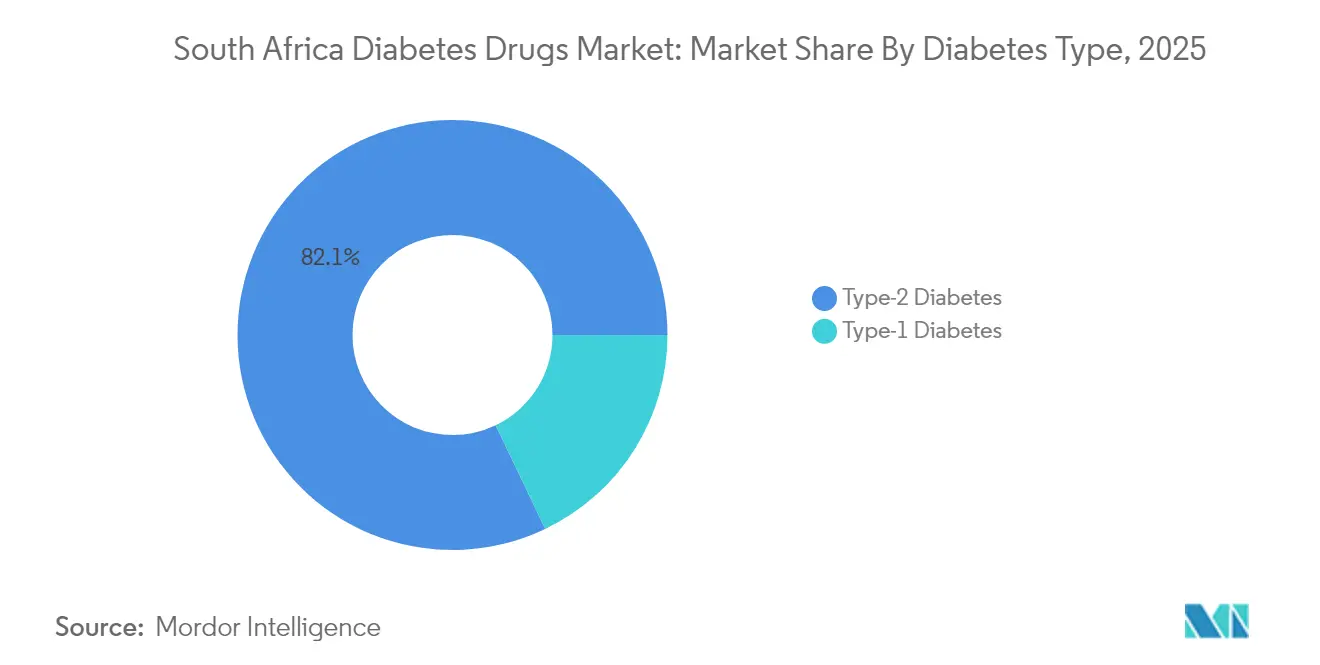

- Por tipo de diabetes, la diabetes Tipo 2 representó el 82,10% del tamaño del mercado de medicamentos para la diabetes en Sudáfrica en 2025 y avanza a una CAGR del 6,83% hasta 2031.

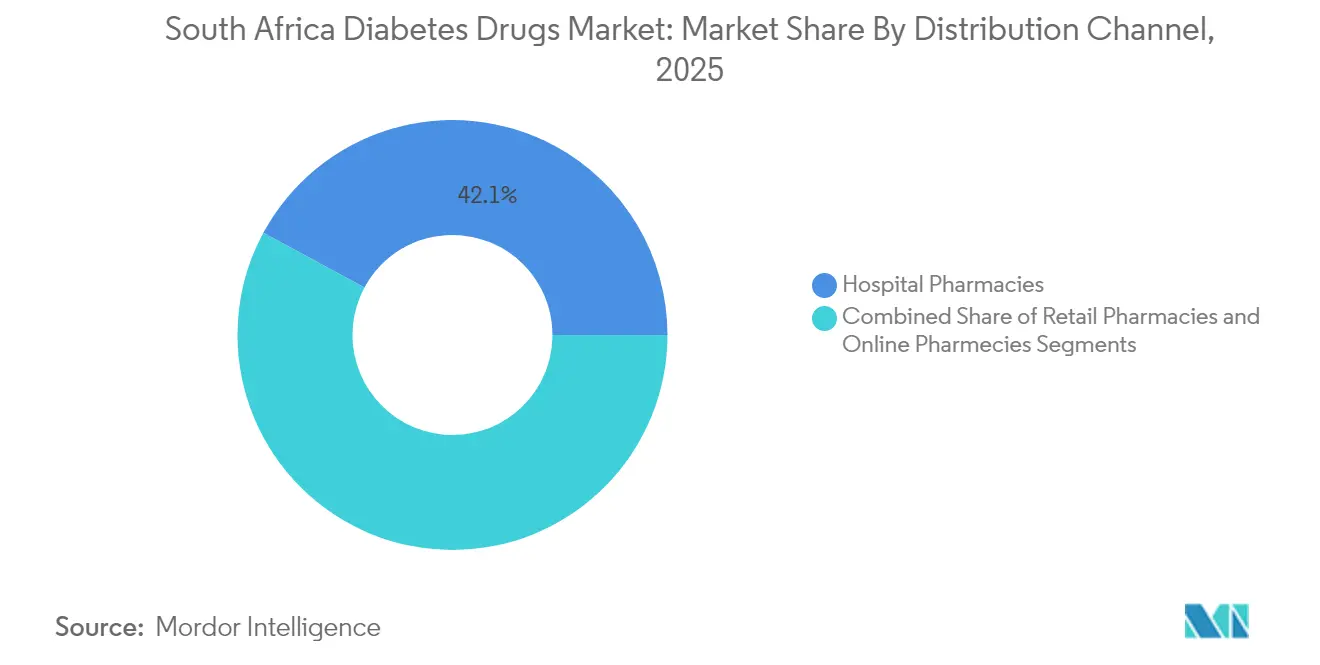

- Por canal de distribución, las farmacias hospitalarias mantuvieron una cuota de ingresos del 42,12% en 2025, mientras que se proyecta que las farmacias en línea se expandan a una CAGR del 9,35% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la prevalencia de la diabetes y edad de inicio más temprana | +1.2% | Nacional, concentrado en áreas urbanas | Mediano plazo (2-4 años) |

| Expansión de la cobertura de planes médicos privados para medicamentos crónicos | +0.9% | Nacional, mayor impacto en Gauteng, Cabo Occidental | Corto plazo (≤ 2 años) |

| Rápida adopción de las clases de SGLT-2 y GLP-1 en las directrices locales | +0.8% | Nacional, adopción temprana en el sector privado | Mediano plazo (2-4 años) |

| Desarrollo de capacidad de fabricación por contrato local y operaciones de llenado y acabado | +0.6% | Nacional, centros de fabricación en Gauteng, KwaZulu-Natal | Largo plazo (≥ 4 años) |

| Auge de las plataformas de tele-farmacia que permiten e-prescripciones | +0.5% | Nacional, acelerado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y reembolso | +0.4% | Nacional, enfoque en instalaciones del sector público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia de la Diabetes y Edad de Inicio más Temprana

Sudáfrica está experimentando una edad de inicio de la diabetes más temprana, lo que desplaza el horizonte terapéutico desde el tratamiento episódico hacia el tratamiento de por vida. Los estudios sobre disfunción mitocondrial destacan la interacción genética y de estilo de vida propia de la región. Los recorridos terapéuticos más prolongados multiplican los volúmenes acumulados de fármacos, ampliando considerablemente el mercado de medicamentos para la diabetes en Sudáfrica. Las transiciones alimentarias urbanas hacia alimentos de alta densidad energética empeoran los perfiles glucémicos, mientras que la disminución de la actividad física amplifica la resistencia a la insulina. Los médicos ahora inician la farmacoterapia antes, incluida la terapia dual en el momento del diagnóstico, para reducir las complicaciones a largo plazo. Los análisis de las aseguradoras muestran que los pacientes diagnosticados antes de los 40 años incurren en costes de medicación casi dos veces y media más altos que los diagnosticados después de los 55 años. Esta migración demográfica mantiene la demanda resiliente incluso si la incidencia se estabiliza.

Expansión de la Cobertura de Planes Médicos Privados para Medicamentos Crónicos

Discovery Health y otros grandes planes de salud ahora incluyen la mayoría de los agentes recomendados por las directrices bajo beneficios crónicos, reduciendo drásticamente la participación en costes de los afiliados. La cobertura completa de los regímenes de insulina basal-bolo y la cobertura parcial de los agonistas de GLP-1 de nueva generación reducen la fricción financiera, fomentando el cambio rápido hacia terapias premium. Los planes privados también implementan formularios basados en valor que reembolsan a niveles más altos cuando se alcanzan los objetivos de HbA1c, alineando los incentivos de las partes interesadas. El resultado neto es una mayor penetración de las nuevas clases de fármacos en las áreas metropolitanas, fortaleciendo la densidad de ingresos por paciente tratado. Los efectos indirectos ocurren cuando las directrices públicas observan los datos de resultados del sector privado y consideran una adopción más amplia. En consecuencia, el mercado de medicamentos para la diabetes en Sudáfrica gana un camino acelerado para las moléculas innovadoras.

Rápida Adopción de las Clases de SGLT-2 y GLP-1 en las Directrices Locales

Las sociedades locales de endocrinología han añadido los inhibidores de SGLT-2 como terapia de segunda línea para pacientes con riesgo cardiovascular, y los agonistas de GLP-1 para aquellos que necesitan reducción de peso. Un estudio de cohorte del Cabo Occidental confirmó que las pruebas trimestrales de HbA1c combinadas con estos agentes redujeron los días de hospitalización en un 18% en doce meses.[1]Lize-Marie Doresha Williams y Robert Mash, "El Papel de los Trabajadores Comunitarios de Salud en las Enfermedades No Transmisibles," BMC Primary Care, bmcprimcare.biomedcentral.com Aunque los precios elevados restringen la difusión en el sector público, la adopción en el sector privado demuestra la rentabilidad clínica. Esta evidencia acerca a los responsables de políticas hacia la eventual inclusión en las licitaciones, particularmente una vez que las versiones biosimilares obtengan la aprobación de la SAHPRA. El impulso de prescripción, una vez formado, rara vez se invierte, consolidando el crecimiento de volumen a largo plazo.

Desarrollo de Capacidad de Fabricación por Contrato Local y Operaciones de Llenado y Acabado

La alianza de Novo Nordisk con Aspen Pharmacare para el llenado y acabado de viales de insulina humana a un precio ex-fábrica techo de USD 3 canaliza volúmenes sustanciales a través de plantas nacionales. Líneas similares están destinadas al ensamblaje de cartuchos y plumas, protegiendo el suministro de los impactos en las rutas de importación. La producción local reduce la exposición al tipo de cambio y acorta los plazos de entrega, atributos que resuenan después de las disrupciones de la era pandémica. Los paquetes de incentivos del gobierno —vacaciones fiscales y subsidios para equipos— endulzan aún más la economía de la relocalización. Con el tiempo, las economías de escala podrían trasladarse a la producción por contrato de injectables de GLP-1, consolidando el mercado de medicamentos para la diabetes en Sudáfrica como una base de exportación regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de bolsillo de las terapias novedosas | -0.8% | Nacional, mayor impacto en áreas rurales | Corto plazo (≤ 2 años) |

| Frecuentes desabastecimientos de insulina y tiras reactivas en los depósitos del sector público | -0.6% | Nacional, concentrado en provincias rurales | Mediano plazo (2-4 años) |

| Retraso regulatorio en las aprobaciones de biosimilares (SAHPRA) | -0.4% | Nacional, afecta a todos los segmentos del mercado | Mediano plazo (2-4 años) |

| Problemas de adherencia de los pacientes vinculados a las preferencias de la medicina tradicional | -0.3% | Nacional, mayor en comunidades rurales y tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Bolsillo de las Terapias Novedosas

El régimen de agonista de GLP-1 de mejor clase cuesta hasta el 14% del ingreso neto de un hogar promedio cuando se adquiere sin el subsidio completo del plan médico. Tal gasto obliga al racionamiento terapéutico, perpetuando un sistema de dos niveles. Los pacientes del segmento medio-bajo a menudo alternan entre clínicas públicas para la atención básica y farmacias privadas para recargas episódicas, interrumpiendo la continuidad. Los médicos informan de retrasos de ocho a diez meses en la intensificación de la terapia por razones de asequibilidad, socavando el control glucémico. Los fabricantes responden con vales de copago limitados, aunque su alcance sigue siendo urbano-céntrico. Hasta que se produzca un subsidio más amplio o una renegociación de precios, las trayectorias de adopción seguirán siendo más planas de lo que sugiere la necesidad clínica.

Frecuentes Desabastecimientos de Insulina y Tiras Reactivas en los Depósitos del Sector Público

MSF documentó un desabastecimiento nacional de plumas de insulina en 2024, afectando a miles de usuarios y provocando transiciones de emergencia a viales.[2]"La Escasez de Plumas de Insulina Impacta a Miles en Sudáfrica," MSF África Austral, msf.org.za Las brechas de suministro se derivan de la mala previsión de las licitaciones, la congestión portuaria y los retrasos en la financiación. Las provincias rurales cargan con la mayor parte del impacto porque la logística de reabastecimiento es más lenta. Cada episodio de desabastecimiento genera picos temporales en la demanda de farmacias privadas, pero afianza la desconfianza en la fiabilidad del suministro público. La incertidumbre crónica lleva a algunos pacientes a acumular inventarios, agravando los desabastecimientos cíclicos. Para el mercado de medicamentos para la diabetes en Sudáfrica, tal volatilidad reduce la visibilidad de la demanda a largo plazo y puede frenar el impulso de innovación terapéutica en el canal público.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Dominio de la Insulina Enfrenta la Innovación en Injectables

Las insulinas generaron el 51,62% de los ingresos del mercado de medicamentos para la diabetes en Sudáfrica en 2025, gracias a su uso indispensable en la diabetes Tipo 1 y en los casos avanzados de diabetes Tipo 2. Los regímenes de insulina basal-bolo siguen siendo la piedra angular porque se alinean con las directrices nacionales actuales y son elementos básicos de las licitaciones provinciales. Sin embargo, las disrupciones de suministro destacan las vulnerabilidades que los fabricantes de biosimilares pretenden explotar. Los injectables no insulínicos, principalmente los agonistas del receptor GLP-1, impulsan el dinamismo del mercado con una CAGR del 9,88% hasta 2031, remodelando las jerarquías terapéuticas a pesar de las primas de precio. Estas moléculas ofrecen resultados duales de control glucémico y gestión del peso, atributos que resuenan entre los prescriptores que tratan a pacientes urbanos obesos. Los fármacos antidiabéticos orales —metformina, sulfonilureas e inhibidores de DPP-4— continúan como agentes de primera línea, sirviendo como estabilizadores de volumen cuando los injectables se enfrentan a presiones de asequibilidad.

Las innovaciones en el proceso de desarrollo extienden el ámbito de la insulina hacia formatos de acción ultraprolong como la insulina icodec de administración semanal. La visibilidad temprana en los ensayos ha aumentado la expectativa de los médicos, incluso antes del registro formal en Sudáfrica, porque la reducción de la frecuencia de inyección aborda la disminución de la adherencia. Con la capacidad de llenado y acabado ya establecida a nivel nacional, las partes interesadas esperan margen de precios para las formulaciones premium. Sin embargo, la intensidad competitiva dependerá de la velocidad de procesamiento de la SAHPRA para los expedientes de biosimilares; cada nueva aprobación promete moderar la disciplina de precios en todo el mercado de medicamentos para la diabetes en Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diabetes: La Complejidad del Tipo 2 Impulsa la Evolución del Tratamiento

La diabetes Tipo 2 representó el 82,10% de los casos diagnosticados y orienta el crecimiento del volumen terapéutico a una CAGR del 6,83%, anclando la expansión del tamaño del mercado de medicamentos para la diabetes en Sudáfrica hasta 2031. La transición del estilo de vida hacia ocupaciones sedentarias y dietas con alta densidad calórica acelera el cambio metabólico, extendiendo las ventanas de exposición a los fármacos. La prescripción centrada en las complicaciones —con foco en los resultados cardiovasculares y renales— fomenta la integración más temprana de los agentes de SGLT-2 y GLP-1. En contraste, la diabetes Tipo 1 sigue siendo un segmento estable pero más pequeño, monopolizando la demanda de insulina basal y de acción rápida sin una diversificación significativa de clases.

Los investigadores vinculan la diabetes Tipo 2 no controlada con metabolitos elevados de cetogénesis, subrayando el incumplimiento dietético en muchos casos. Los Trabajadores Comunitarios de Salud ahora lideran campañas de educación que explican el recuento de carbohidratos y la titulación de fármacos, ayudando a reducir las hospitalizaciones evitables. Estos esfuerzos de base, cuando se combinan con aplicaciones digitales de monitorización de glucosa, tienen como objetivo elevar la proporción de pacientes que alcanzan los objetivos de HbA1c más allá del 23% actual. La mejora de los resultados aumentaría naturalmente la duración de la medicación crónica, reforzando la estabilidad de volumen del mercado de medicamentos para la diabetes en Sudáfrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

Las farmacias hospitalarias mantuvieron el 42,12% de los ingresos totales en 2025, reflejando su papel en la gestión de casos complejos y los servicios de laboratorio integrados. Siguen siendo fundamentales para el inicio de la insulina, la titulación y la intervención en hipoglucemia severa. Las farmacias comunitarias minoristas atienden las recargas rutinarias y el asesoramiento agudo, beneficiándose de una densa cobertura geográfica. Las plataformas en línea, aunque representan una cuota de un solo dígito en la actualidad, registran una CAGR del 9,35% a medida que maduran los flujos de trabajo de tele-consulta. Un estudio encontró que el 88% de las e-farmacias encuestadas poseen licencias farmacéuticas legítimas, aunque los identificadores regulatorios se muestran de manera inconsistente.

Los portales electrónicos de preautorización de los planes médicos ahora envían prescripciones aprobadas directamente a las farmacias en línea asociadas, reduciendo los retrasos. La programación automatizada de recargas y la comodidad de la entrega a domicilio impulsan una mayor adherencia en los segmentos de pacientes con conocimientos tecnológicos. En entornos rurales, emergen modelos híbridos: las consultas virtuales conectan los hospitales de distrito con los puntos de recogida de los municipios, preservando la integridad de la cadena de frío para la insulina. Esta combinación de canales garantiza que el mercado de medicamentos para la diabetes en Sudáfrica mantenga flujos de volumen sincronizados en los puntos de venta físicos y digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias urbanas, en particular Gauteng y Cabo Occidental, generan más de la mitad de los ingresos por prescripción de diabetes a nivel nacional, lo que refleja la concentración de la penetración de los seguros privados. Estas áreas también albergan los principales hospitales terciarios que lideran la adopción del protocolo de GLP-1, sirviendo así como grupos de adopción temprana para las terapias innovadoras. KwaZulu-Natal le sigue, aprovechando la infraestructura portuaria de Durban para los flujos de importación farmacéutica y las recientes inversiones en plantas de llenado y acabado. Por el contrario, el Cabo Oriental y Limpopo se enfrentan a una escasa cobertura de endocrinología y a desabastecimientos periódicos de medicamentos, lo que reduce la adopción general.

La implementación del Seguro Nacional de Salud busca homogeneizar el acceso, pero la implementación por fases significa que las disparidades regionales persistirán durante la mayor parte de esta década. Los Trabajadores Comunitarios de Salud desempeñan roles de puente coordinando la recogida de medicamentos y reforzando la adherencia en aldeas remotas. Los proyectos piloto de tele-farmacia en Mpumalanga demuestran cómo la penetración de los teléfonos inteligentes puede contrarrestar los cuellos de botella logísticos cuando la cobertura de señal es adecuada. Con el tiempo, los centros de fabricación localizada en Gauteng y KwaZulu-Natal reducirán los plazos de entrega a las clínicas rurales, potencialmente reduciendo las brechas geográficas en el tratamiento.

La oportunidad transfronteriza también influye en la planificación estratégica. Los productores sudafricanos tienen en la mira los mercados de la Comunidad de Desarrollo de África Meridional, donde marcos regulatorios compatibles agilizan la concesión de licencias de exportación. Los contratos masivos con los ministerios de salud de Botsuana y Namibia ya reflejan tales movimientos de expansión. En consecuencia, la capacidad de producción provincial puede superar las necesidades internas, pero el excedente puede fluir regionalmente, reforzando las aspiraciones de Sudáfrica como centro farmacéutico y estabilizando las tasas de utilización de las fábricas dentro del mercado de medicamentos para la diabetes en Sudáfrica.

Panorama Competitivo

Los operadores multinacionales establecidos —Novo Nordisk, Sanofi y Eli Lilly— mantienen el liderazgo del mercado a través de carteras bien consolidadas de insulina y GLP-1. Su cuota de volumen combinada en insulina supera el 60%, marcando un nivel de concentración moderado. Cada empresa incorpora programas de educación médica y líneas de atención al paciente para reforzar la lealtad a la marca. Sin embargo, las recientes escaseces han expuesto vulnerabilidades que los fabricantes de biosimilares pretenden explotar una vez que la SAHPRA resuelva los retrasos regulatorios.

Las alianzas estratégicas caracterizan el enfoque actual: el acuerdo de llenado y acabado de Novo Nordisk con Aspen Pharmacare, la colaboración de envasado de Sanofi en KwaZulu-Natal y la asociación de tecnología de la información de Lilly para herramientas de ajuste de dosis basadas en la nube. Estos movimientos localizan el valor añadido y mitigan los aranceles de importación, al tiempo que refuerzan la resiliencia de la cadena de suministro. Los productos terapéuticos digitales se perfilan como un factor diferenciador; las empresas integran plumas habilitadas con Bluetooth con aplicaciones móviles de coaching, alineándose con el interés de los pagadores en la adherencia verificable.

La dinámica regulatoria conforma el ritmo competitivo. El carril rápido de la SAHPRA para los biosimilares promete abrir segmentos con elasticidad de precio, especialmente en la insulina basal. Mientras tanto, las negociaciones del Seguro Nacional de Salud priorizan las ofertas de licitación sostenibles más bajas, incentivando a los productores eficientes en costes. La aceptación cultural de la medicina tradicional empuja a los innovadores a elaborar campañas de comunicación que respeten las narrativas locales de curación, reduciendo la desconfianza. En conjunto, estas tendencias mantienen una rivalidad vigorosa, pero también fomentan la colaboración en torno a la seguridad del suministro dentro del mercado de medicamentos para la diabetes en Sudáfrica.

Líderes de la Industria de Medicamentos para la Diabetes en Sudáfrica

AstraZeneca

Merck

Novo Nordisk A/S

Eli Lilly

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: El Centro de Información de Medicamentos de la Universidad de Ciudad del Cabo confirmó la disponibilidad de Ozempic en dosis alta tras las preocupaciones de suministro, restableciendo el acceso a la terapia avanzada de GLP-1.

- Septiembre de 2024: La SAHPRA publicó los calendarios consolidados en virtud de la Ley de Medicamentos y Sustancias Relacionadas, modificando las normas de prescripción de varios agentes para la diabetes.

- Mayo de 2024: MSF África Austral destacó una escasez nacional de plumas de insulina que obligó a muchos pacientes a utilizar formulaciones en viales, subrayando la fragilidad del suministro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado sudafricano de fármacos para la diabetes como todos los medicamentos de prescripción utilizados para reducir los niveles de glucosa en sangre, incluidas las insulinas, los agentes antidiabéticos orales, los inyectables no insulínicos y las combinaciones de dosis fijas, distribuidos a través de farmacias hospitalarias, minoristas y online a pacientes de tipo 1 y 2.

Exclusiones del ámbito de aplicación: quedan excluidos los dispositivos de control de la glucosa en sangre, las bombas de insulina, los suplementos a base de hierbas y los nutracéuticos de venta libre.

Segmentación

- Por Clase de Fármaco

- Fármacos Antidiabéticos Orales

- Insulinas

- Medicamentos Combinados

- Injectables No Insulínicos

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea / Tele-Farmacia

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a endocrinólogos de Gauteng y KwaZulu-Natal, farmacéuticos de hospital activos en licitaciones estatales, gestores de planes médicos privados y ejecutivos de dos distribuidores nacionales. Sus opiniones sobre la aceptación del GLP-1, la erosión de los precios de los genéricos y la falta de existencias en las zonas rurales permitieron afinar los índices de penetración y los precios de venta medios ponderados, anclando hipótesis que los datos secundarios por sí solos no pueden sacar a la luz.

Investigación documental

Los analistas de Mordor trazaron primero el panorama del tratamiento con datos públicos de primer nivel de la Federación Internacional de Diabetes, Estadísticas de Sudáfrica, boletines de licitación del Departamento Nacional de Salud, registros de importación de SAHPRA y revistas revisadas por expertos sobre adherencia a la medicación. Los documentos presentados por las empresas y los informes de los inversores aclararon los movimientos de precios, mientras que motores de pago como D&B Hoovers y Dow Jones Factiva proporcionaron valores de envío y plazos de lanzamiento.

Estos datos establecen los límites externos de la demanda cuantificando la prevalencia diagnosticada, la intensidad de la dosis y la distribución provincial de la adquisición. Las fuentes enumeradas son meramente ilustrativas; se consultaron muchos otros conjuntos de datos públicos y de suscripción para su recopilación, validación y aclaración.

Dimensionamiento y previsión del mercado

Se realizó un cálculo descendente de prevalencia a cohorte tratada, comenzando con los adultos diagnosticados, ajustando por el consumo de la terapia y multiplicando por la intensidad de la dosis anual y el ASP neto para obtener el valor. Como pruebas de razonabilidad ascendentes se utilizaron listas de proveedores y muestreos de la cesta de la compra de las farmacias, que luego se compararon con los totales de importación de las aduanas. Entre las variables clave analizadas se encuentran la incidencia de la obesidad, la afiliación a seguros privados, la deflación del precio de los biosimilares de insulina, el crecimiento del presupuesto de licitaciones estatales y la aprobación de nuevas moléculas. La regresión multivariante de estos impulsores generó la TCAC 2025-2030; sólo después de conciliar los indicadores de demanda, las curvas de precios y los presupuestos de licitación fijamos el valor del año base. Las lagunas de datos en las muestras ascendentes se cubrieron con precios medios móviles de provincias adyacentes y volúmenes ponderados de clínicas comparables.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en dos fases, los umbrales de variación activan nuevas comprobaciones con los propietarios de las fuentes y las anomalías se señalan antes de su aprobación. Los informes se renuevan anualmente, con actualizaciones a mitad de ciclo cuando las adjudicaciones de licitaciones, los cambios en los reembolsos o los lanzamientos importantes modifican sustancialmente la base de referencia.

Por qué los fármacos de referencia de Mordor para la diabetes en Sudáfrica se ganan la confianza

Las estimaciones publicadas suelen divergir porque cada empresa selecciona su propio ámbito de aplicación, la antigüedad de los datos y la lógica de previsión.

Entre los principales factores que determinan las deficiencias se encuentran la agrupación de terapias combinadas, la combinación de los precios de las licitaciones públicas con los precios de las listas privadas, la fecha de conversión de divisas y la frecuencia con la que se actualizan los datos de prevalencia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 326,12 millones de USD (2025) | Inteligencia de Mordor | |

| 341 millones de USD (2024) | Consultoría regional A | excluye los inyectables no insulínicos y aplica el tipo de cambio estático de 2023 |

| 332,82 millones de USD (2023) | Consultoría global B | se basa únicamente en las ventas minoristas históricas, sin ajuste por licitación pública |

La comparación muestra que, cuando se aplican la alineación del alcance y la fijación de precios de licitación en tiempo real, Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar con datos verificables, garantizando así perspectivas de futuro fiables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para la diabetes en Sudáfrica?

El tamaño del mercado de medicamentos para la diabetes en Sudáfrica es de USD 344,78 millones en 2026 y se proyecta que alcance USD 455,26 millones en 2031 a una CAGR del 5,72%.

¿Qué clase de fármaco tiene la mayor cuota en el mercado de medicamentos para la diabetes en Sudáfrica?

Las insulinas lideran con una cuota de mercado del 51,62% en 2025 debido a su papel indispensable en la gestión de la diabetes Tipo 1 y la diabetes Tipo 2 avanzada.

¿Por qué están ganando tracción los agonistas del receptor de GLP-1 en Sudáfrica?

Los agentes de GLP-1 ofrecen beneficios combinados en el control glucémico, cardiovascular y de pérdida de peso, alineándose con las directrices locales actualizadas que priorizan la reducción de complicaciones.

¿Cómo influye la cobertura de los planes médicos privados en la adopción de fármacos?

La ampliación de los beneficios crónicos permite un acceso más amplio a las terapias premium, acelerando la adopción de agentes de nueva generación en los centros urbanos donde la penetración de los planes médicos es más alta.

¿Qué desafíos impiden un uso más amplio de las nuevas terapias para la diabetes?

Los altos costes de bolsillo y los desabastecimientos intermitentes en el sector público limitan el acceso consistente, especialmente en áreas rurales que carecen de cobertura robusta de planes médicos.

¿Cómo impactarán las asociaciones de fabricación local en los precios futuros de los fármacos?

Los acuerdos de llenado y acabado, como el de Novo Nordisk con Aspen Pharmacare, tienen como objetivo fijar un techo al precio de los viales de insulina en USD 3, lo que podría reducir los costes generales de la terapia y mejorar la seguridad del suministro.

Última actualización de la página el: