Tamaño y Participación del Mercado de Publicidad en Video

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 90.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad en Video por Mordor Intelligence

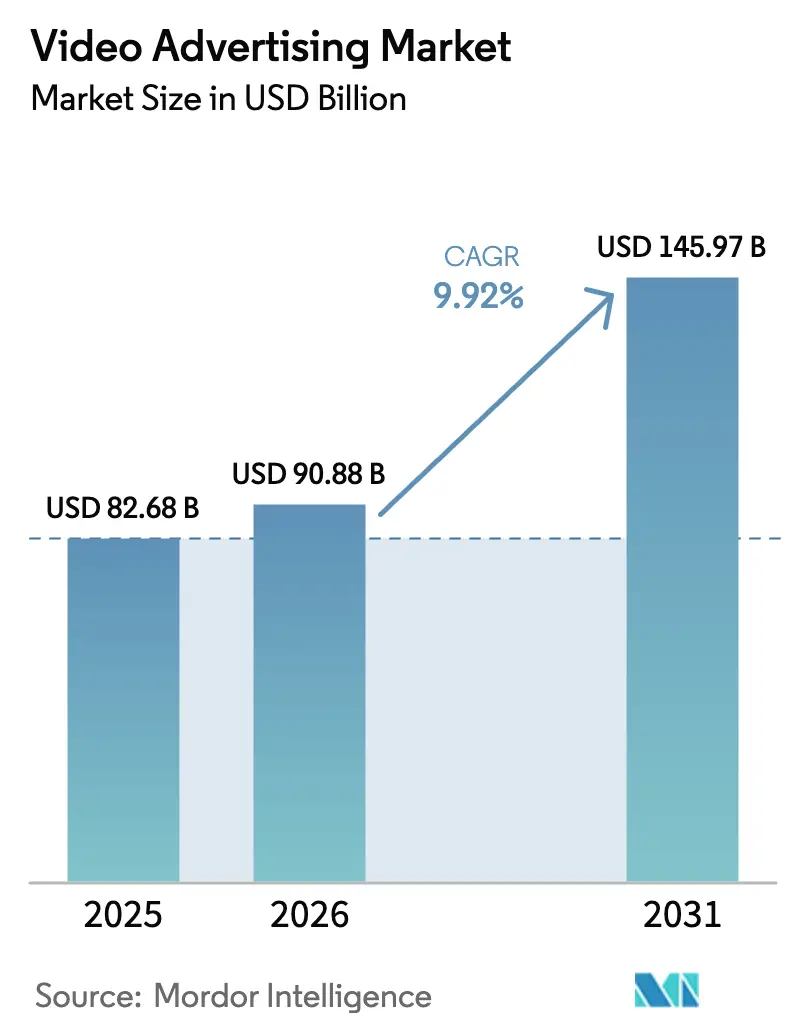

Se espera que el tamaño del mercado de publicidad en video crezca de 82.680 millones de USD en 2025 a 90.880 millones de USD en 2026 y se prevé que alcance los 145.970 millones de USD en 2031 a una CAGR del 9,92% durante 2026-2031. Los anunciantes están trasladando presupuestos desde la televisión lineal hacia entornos de streaming y móviles a medida que las audiencias adoptan el consumo de contenido bajo demanda. El inventario de TV conectada (CTV) está escalando rápidamente porque los niveles con soporte publicitario ya representan más del 50% de los nuevos suscriptores de streaming, ofreciendo a las marcas un acceso directo a hogares de alto nivel de interacción. El móvil sigue siendo el mayor vehículo de alcance, aunque la CTV impulsa el gasto incremental más significativo a medida que las plataformas programáticas ofrecen compra unificada entre dispositivos. Las marcas de comercio minorista y electrónico dominan la inversión en formatos comprables que integran el proceso de compra instantánea, mientras que las eficiencias de la puja programática y la optimización creativa impulsada por inteligencia artificial reducen los costos de configuración de campañas. El aumento de los CPM vinculados a la escasez de inventario premium y el endurecimiento de las normas de privacidad de datos continúan desafiando los cálculos del retorno sobre el gasto publicitario, pero los modelos de compra basados en rendimiento están mitigando parte de esa presión a medida que los anunciantes se orientan hacia resultados medibles.

Conclusiones Clave del Informe

- Por dispositivo, el móvil representó el 67,58% de la participación del mercado de publicidad en video en 2025, mientras que se proyecta que la TV conectada se acelere a una CAGR del 10,56% hasta 2031.

- Por formato de anuncio, el video in-stream representó el 43,92% de la participación en los ingresos del mercado de publicidad en video en 2025; se proyecta que los formatos comprables e interactivos crezcan a una CAGR del 13,44% hasta 2031.

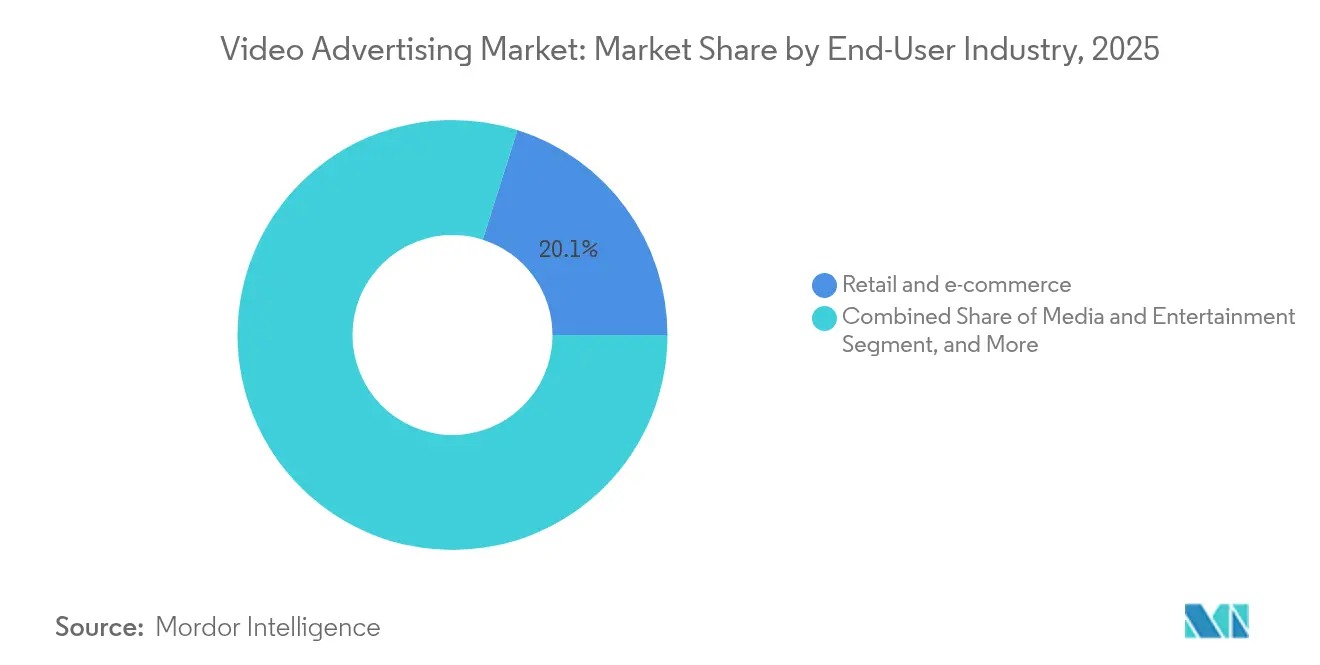

- Por industria de usuario final, el comercio minorista y electrónico capturó el 20,12% del tamaño del mercado de publicidad en video en 2025 y se está expandiendo a una CAGR del 13,17%.

- Por modelo de precios, la compra basada en CPM retuvo el 61,35% de la participación del mercado de publicidad en video en 2025, mientras que el costo por acción avanza a una CAGR del 10,41%.

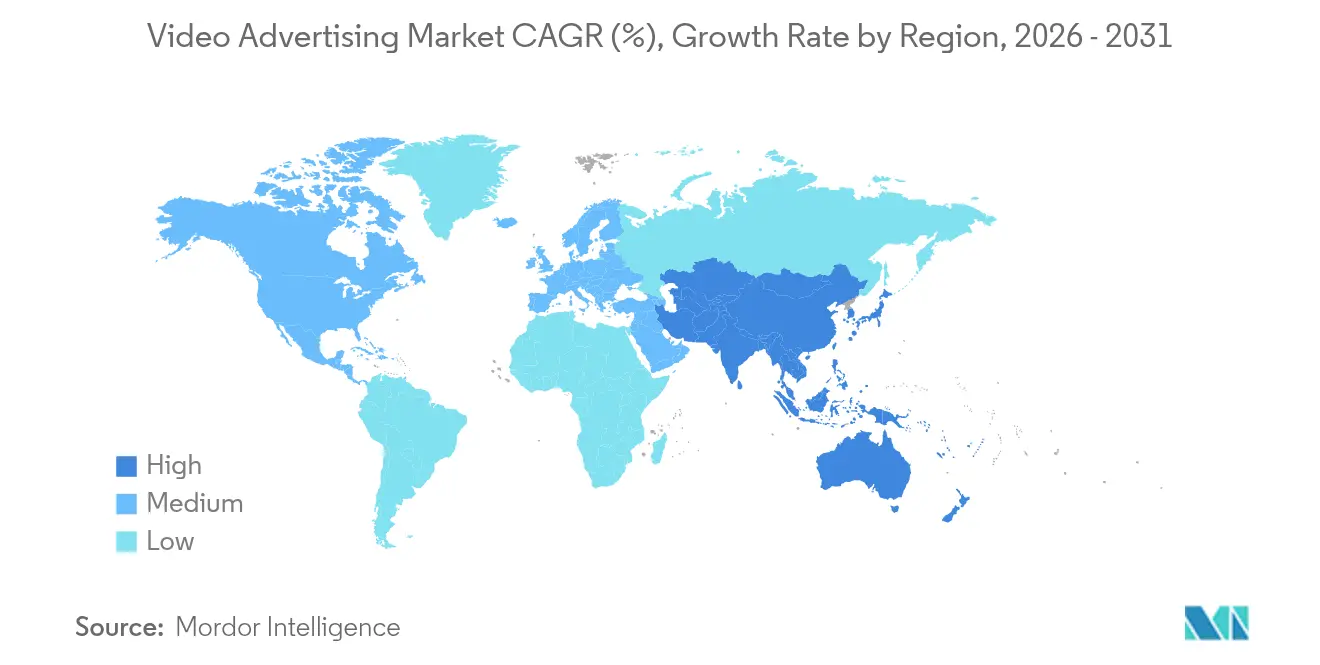

- Por geografía, América del Norte lideró el mercado de publicidad en video en 2025 con una participación del 36,12%, mientras que la región de Asia-Pacífico es la de mayor crecimiento con una CAGR del 7,42%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Publicidad en Video

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la penetración de hogares con TV conectada | +6.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Eficiencia programática y de segmentación de audiencias impulsada por inteligencia artificial | +5.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Capacidad de entrega de video móvil de alta calidad habilitada por 5G | +4.1% | Asia-Pacífico como núcleo, expandiéndose a mercados globales | Mediano plazo (2-4 años) |

| Anuncios de video comprables que integran el proceso de compra instantánea | +3.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de la Generación Z por video vertical de formato corto | +2.9% | Global, con mayor impacto en mercados urbanos | Corto plazo (≤ 2 años) |

| Motores de anuncios contextuales respetuosos con la privacidad | +1.6% | Europa y América del Norte, impulsados por el cumplimiento normativo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Penetración de Hogares con TV Conectada

La CTV ha alcanzado una escala masiva, con los hogares estadounidenses promediando 7,5 horas de visualización en dispositivos conectados por día. Netflix por sí solo ha superado los 40 millones de usuarios activos mensuales con soporte publicitario en los 18 meses posteriores al lanzamiento de su nivel de precio reducido, y los registros en el nivel publicitario representan ahora más del 55% de los nuevos clientes en los mercados habilitados.[2]Netflix, "El nivel publicitario alcanza 40 millones de usuarios activos mensuales," about.netflix.com Las marcas de automoción perciben una influencia tangible; el 61% de los compradores potenciales de automóviles afirma que los anuncios de CTV influyeron en su elección de vehículo. El streaming de deportes en vivo está elevando aún más los CPM porque los eventos en tiempo real mantienen la atención del espectador y crean una audiencia cautiva que los anunciantes valoran.

Eficiencia Programática y de Segmentación de Audiencias Impulsada por Inteligencia Artificial

Las plataformas de aprendizaje automático ingieren señales en tiempo real para personalizar el contenido creativo, produciendo tasas de clics hasta 6 veces superiores en comparación con la segmentación tradicional. El conjunto de herramientas de video con inteligencia artificial generativa de Amazon permite a las marcas crear automáticamente demostraciones de productos con superposiciones dinámicas de texto, música y voz, reduciendo los costos de producción y los tiempos de entrega.[1]Amazon, "Los anunciantes obtienen nuevas herramientas de video con inteligencia artificial generativa," aboutamazon.com A medida que las cookies de terceros desaparecen, se espera que los motores contextuales que se basan en la semántica de la página en lugar de identificadores personales capturen 250.000 millones de USD en gasto global.

Capacidad de Entrega de Video Móvil de Alta Calidad Habilitada por 5G

Los rápidos despliegues de 5G en Asia-Pacífico permiten que los flujos en HD y 4K se carguen con un almacenamiento en búfer mínimo, convirtiendo el tiempo de desplazamiento en inventario publicitario premium. Los consumidores en India e Indonesia citan el video móvil en alta definición como la principal razón para actualizar sus planes de datos, y los operadores incluyen la tarificación cero para determinados servicios de streaming, extendiendo la duración de las sesiones y las oportunidades publicitarias.

Anuncios de Video Comprables que Integran el Proceso de Compra Instantánea

El comercio interactivo ya no es experimental: el 84% de los espectadores realiza una compra después de ver un video de marca, y el 41% completa la compra dentro del propio anuncio. Los minoristas integran el proceso de compra con un solo clic en TikTok, Instagram y Amazon, acortando el camino hacia la compra y generando tasas de conversión hasta un 80% superiores a las del contenido creativo estático. Marcas de lujo como Hermès utilizan tiendas emergentes de WeChat para lanzamientos de ediciones limitadas que se agotan en minutos, demostrando el papel del video tanto como canal de notoriedad como de transacción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de CPM ante la escasez de inventario premium | -4.3% | Global, más aguda en mercados maduros | Corto plazo (≤ 2 años) |

| El bloqueo de anuncios y las regulaciones de privacidad de datos reducen el alcance | -3.1% | Europa y América del Norte, expandiéndose globalmente | Mediano plazo (2-4 años) |

| La medición fragmentada de CTV dificulta la atribución | -2.7% | Global, con impacto particular en la compra programática | Mediano plazo (2-4 años) |

| Creciente escrutinio de las huellas de carbono de la publicidad digital | -1.2% | Europa liderando, expandiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de CPM ante la Escasez de Inventario Premium

Meta reveló una inflación de CPM de casi el 40% interanual, y las tarifas de YouTube subieron un 36% a medida que los presupuestos de las marcas persiguen espacios de alta atención limitados. Los anunciantes tecnológicos pagan ahora 6,40 USD por cada mil impresiones, el doble de los 3,20 USD de la categoría de viajes. Las marcas implementan la optimización de la ruta de suministro mediante inteligencia artificial para evitar subastas duplicadas, aunque la escasez persiste a medida que los servicios de streaming limitan las cargas publicitarias para preservar la experiencia del usuario, manteniendo la demanda por encima de la oferta.

El Bloqueo de Anuncios y las Regulaciones de Privacidad de Datos Reducen el Alcance

La Ley de Servicios Digitales de la Unión Europea restringe la segmentación basada en datos personales, obligando a las plataformas a depender de señales contextuales. Los bloqueadores a nivel de navegador reducen el alcance medible, lo que obliga a los anunciantes a adoptar formatos menos intrusivos e invertir en datos propios. Los especialistas en marketing de servicios financieros enfrentan la mayor carga de cumplimiento normativo, equilibrando estrictas normas de consentimiento con objetivos de captación de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: El Dominio del Móvil Impulsa las Estrategias Multipantalla

Los dispositivos móviles generaron la mayor porción del tamaño del mercado de publicidad en video con USD 55,87 mil millones en 2025, equivalente a una participación del 67,58%, y registra una CAGR del 10,18% hasta 2031. Las redes de quinta generación permiten la reproducción en alta definición completa sin interrupciones, y el 57% de los consumidores afirma que la disponibilidad del 5G aumenta su disposición a ver anuncios en transmisión por teléfonos inteligentes big3media. La televisión conectada le sigue como el principal canal incremental, ya que los entornos de pantalla grande cuentan con tasas de finalización de anuncios del 97%.

Los anunciantes ahora tejen narrativas secuenciales a través de puntos de contacto en teléfonos, televisión conectada y publicidad digital fuera del hogar, con concesionarios de automóviles que observan un incremento cuando los vuelos de reconocimiento en televisión conectada son reorientados en dispositivos móviles en un plazo de 48 horas. Los centros de compra programática de publicidad están agrupando gráficos de identidad para que las impresiones entregadas en cualquier pantalla tengan un límite de frecuencia a nivel del hogar. El inventario de computadoras portátiles y de escritorio disminuye anualmente, pero sigue siendo vital para las campañas de generación de demanda B2B y las demostraciones de formato largo que funcionan mejor en monitores más grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Anuncio: El Contenido Interactivo Transforma el Nivel de Interacción

Los espacios in-stream retuvieron el 43,92% de la participación en los ingresos en 2025 porque los espectadores están predispuestos a ver durante las pausas intermedias en el contenido producido profesionalmente. Los formatos comprables e interactivos, sin embargo, están escalando a una CAGR del 13,44% a medida que las marcas aprovechan superposiciones, códigos QR y widgets de compra instantánea para acortar el embudo de compra. Los videos de menos de 90 segundos mantienen una retención del espectador del 50%, esencial para los entornos de feeds sociales donde las audiencias deslizan en cuestión de segundos.

Los emplazamientos out-stream integrados en feeds de noticias se negocian a CPM más bajos, pero contribuyen con un alcance incremental no duplicado. Las campañas de comercio en transmisión en vivo están emergiendo como unidades premium: Paramount+ insertó encuestas en tiempo real y carruseles de productos durante su transmisión del Super Bowl, elevando el nivel de interacción en un promedio de 73 segundos en comparación con el pre-roll estándar. Las señales de medios enriquecidos mejoran la medición porque los toques, deslizamientos y adiciones al carrito del espectador crean datos de intención deterministas que alimentan los bucles de puja basados en rendimiento.

Por Industria de Usuario Final: El Comercio Minorista Lidera la Integración del Comercio Digital

Las marcas de comercio minorista y electrónico capturaron el 20,12% de la participación del mercado de publicidad en video en 2025 y se están expandiendo a una CAGR del 13,17% hasta 2031. Los anunciantes de bienes de consumo envasados siguen siendo los mayores gastadores en términos absolutos, destinando 14.300 millones de USD al video en 2025 a medida que trasladan los presupuestos de muestreo hacia la narración digital de alto alcance. Las empresas de medios y entretenimiento apuestan decididamente por los tráileres promocionales para impulsar los registros de suscripción a niveles con pocos anuncios, mientras que los operadores de telecomunicaciones utilizan videos explicativos para transmitir los complejos paquetes de 5G.

El gasto en atención médica superó los 19.660 millones de USD en 2024, con campañas farmacéuticas que utilizan geolocalización conforme a la HIPAA para llegar a audiencias de médicos. Los servicios financieros adoptan historias humanizadas de formato corto; la serie de video vertical del Banco de China obtuvo más de 200 millones de visualizaciones y elevó la favorabilidad de la marca entre los cohortes de la Generación Z. Los especialistas en marketing de automoción alinean la CTV con los datos de CRM de los concesionarios para dirigirse a hogares próximos a ventanas de compra, apoyando ciclos de consideración más largos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Precios: Los Modelos Basados en Rendimiento Ganan Impulso

El CPM sigue dominando la compra, con una participación del 61,35% en 2025, porque los planificadores necesitan garantías de alcance predecibles. Sin embargo, el precio por acción registra la CAGR más rápida del 10,41% a medida que las redes de medios minoristas conectan la atribución de bucle cerrado directamente a los procesos de compra del comercio electrónico.

El costo por vista proporciona una validación intermedia para las campañas de notoriedad de marca que requieren vistas completadas. El costo por clic retiene un nicho entre los anunciantes de respuesta directa, a pesar de los CPC más altos, mientras que los acuerdos híbridos de garantía programática reservan espacios premium en aplicaciones de CTV a CPM fijos, permitiendo a los compradores superponer datos propios sin la volatilidad de las subastas. A medida que mejora la atribución mediante aprendizaje automático, los motores de subasta desplazan dinámicamente las pujas entre los niveles de CPA, CPC y CPM para maximizar el retorno.

Análisis Geográfico

América del Norte representó el 36,12% de los ingresos de 2025, respaldada por ecosistemas de streaming maduros e infraestructura tecnológica publicitaria. El crecimiento se está moderando a medida que la oferta de inventario alcanza una meseta; sin embargo, los CPM más altos y los formatos premium sostienen la expansión en dólares. Las redes de medios minoristas con sede en Estados Unidos, como Amazon, Walmart y Kroger, están canalizando datos de compras propios hacia los canales programáticos, estrechando así el vínculo entre la exposición y la venta, al tiempo que protegen el mercado de publicidad en video de la depreciación de las cookies.

Asia-Pacífico es el claro motor de crecimiento, avanzando a una CAGR del 7,42% hasta 2031. China representa más del 50% del gasto en Asia-Pacífico, impulsado por los ecosistemas de comercio más contenido de Alibaba y Tencent. India es el mercado de mayor crecimiento: los ingresos nacionales de video digital están en camino de superar a la televisión de difusión en 2027 a medida que la penetración de teléfonos inteligentes supera el 80%. Los mercados del Sudeste Asiático se benefician del comercio electrónico transfronterizo y los datos móviles económicos, generando nuevo inventario dentro de las superaplicaciones.

Europa está lidiando con las estrictas normas del RGPD y la Ley de Servicios Digitales que limitan la segmentación conductual, lo que impulsa el gasto hacia soluciones contextuales y de datos propios de los editores. América Latina muestra un potencial acelerado; la unidad publicitaria de Mercado Libre disfruta de márgenes de EBIT del 70-80%, y los ingresos totales de publicidad digital regional podrían triplicarse para 2028. Oriente Medio y África siguen siendo mercados incipientes pero atractivos a largo plazo, a medida que los gobiernos financian los despliegues de 5G y los estudios de contenido local escalan, abriendo nuevo inventario para las marcas globales.

Panorama Competitivo

La industria de publicidad en video presenta un control moderadamente concentrado entre las plataformas universales, dejando espacio para competidores especializados. Google, Meta y Amazon unen datos, contenido y comercio para capturar una participación significativa del gasto programático. Netflix, Disney+ y Peacock se diversificaron hacia la publicidad, inyectando inventario premium de CTV que compite directamente con los presupuestos de televisión lineal. Roku y Samsung agregan las pantallas de inicio de los televisores inteligentes, convirtiendo los sistemas operativos de los dispositivos en escaparates publicitarios de alto margen.

Las empresas independientes de tecnología publicitaria persiguen la diferenciación centrada en la privacidad; The Trade Desk, PubMatic y Magnite construyen marcos de subasta transparentes que atraen a los compradores conscientes de la seguridad de marca. La fusión de 2024 de Equative y Sharethrough produjo una plataforma del lado de la oferta independiente con 200 millones de USD en ingresos recurrentes y más de 720 empleados enfocados en identificadores sin cookies.[3]Equativ, "Equativ y Sharethrough completan la fusión," equativ.com Las soluciones de espacio en blanco se concentran en la atribución entre dispositivos, la puja consciente del carbono y los nichos de plataformas del lado de la demanda conformes con la normativa sanitaria, donde la gran tecnología carece de experiencia especializada.

Los movimientos estratégicos se centran en la integración vertical y la propiedad de la identidad. Amazon estableció una asociación con InfoSum para la colaboración en salas limpias de datos, permitiendo a los anunciantes de bienes de consumo envasados combinar datos de compras minoristas con la exposición a medios sin exponer registros de clientes sin procesar. El hito de los 20 años de YouTube señala un giro hacia el comercio de pila completa, los eventos de transmisión en vivo y la edición con inteligencia artificial generativa que reduce las barreras de producción para las pequeñas empresas. Los adquirentes apuntan a los motores de personalización de contenido y las empresas emergentes de medición para fortalecer el control de la cadena de valor antes de que los identificadores de terceros sean eliminados gradualmente.

Líderes de la Industria de Publicidad en Video

Meta Platforms, Inc.

Google LLC

Amazon.com, Inc.

Roku, Inc.

ByteDance Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Equativ y Sharethrough cerraron su fusión, formando uno de los mayores mercados publicitarios independientes.

- Mayo de 2025: Amazon se asoció con InfoSum y Magnite para ampliar las capacidades de colaboración programática.

- Abril de 2025: YouTube cumplió su 20.º aniversario y se proyecta que supere a Disney en ingresos a finales de año.

- Enero de 2025: Amazon ha mejorado su conjunto de herramientas de video con inteligencia artificial generativa, implementando herramientas de edición avanzadas para todos los anunciantes en Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de publicidad en video como todos los emplazamientos de pago de contenido creativo de video lineal o bajo demanda que se entregan a través de dispositivos conectados a internet, incluidas aplicaciones móviles, navegadores, entornos de CTV/OTT y pantallas de publicidad exterior digital (DOOH), y por los cuales los ingresos se acumulan para los editores o intermediarios en modelos CPM, CPV, CPC, CPA o híbridos. Nuestro cálculo excluye los costos de producción interna de marca, los acuerdos de trueque con influenciadores y las publicaciones sociales no remuneradas.

(Exclusión del alcance: formatos como el pre-roll en cines, los clips de recompensa en juegos confinados a títulos de consola y las propinas en transmisiones en vivo entre pares quedan fuera de este estudio.)

Descripción General de la Segmentación

- Por Dispositivo

- Móvil

- Escritorio y Portátil

- TV Conectada / OTT

- Pantallas de Publicidad Exterior Digital (DOOH)

- Por Formato de Anuncio

- In-stream

- Out-stream / In-feed

- Video Vertical de Formato Corto / Historias / Reels

- Video Comprable e Interactivo

- Transmisión en Vivo con Medios Enriquecidos

- Por Industria de Usuario Final

- Comercio Minorista y Electrónico

- Medios y Entretenimiento

- Tecnología de la Información y Telecomunicaciones

- Automoción

- Servicios Financieros

- Bienes de Consumo y Electrónica

- Atención Médica y Farmacéutica

- Otras Industrias

- Por Modelo de Precios

- Costo por Mil (CPM)

- Costo por Vista (CPV)

- Costo por Clic (CPC)

- Costo por Acción (CPA)

- Híbrido / Garantía Programática

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para refinar los supuestos, realizamos entrevistas estructuradas con responsables de producto de plataformas de tecnología publicitaria, estrategas de mesas de negociación de agencias y compradores de medios del lado de las marcas en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las encuestas de seguimiento validan la duración promedio de las campañas, los parámetros de referencia de visualización completa y las restricciones emergentes de suministro de CTV, lo que nos permite conciliar las señales de investigación documental con las realidades sobre el terreno.

Investigación Documental

Nuestros analistas primero compilan indicadores de ingresos del lado de la oferta a partir de fuentes abiertas, como los paneles de gasto publicitario del Laboratorio Tecnológico de la Asociación de Publicidad Interactiva (IAB Tech Lab), los estudios de carga publicitaria de eMarketer, los informes trimestrales de CTV de la Comisión Federal de Comunicaciones (FCC) de Estados Unidos, los datos de banda ancha doméstica de Eurostat y las metarrevisiones de efectividad creativa de WARC. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las divulgaciones de registros de servidores de anuncios complementan las divisiones a nivel de editor. Donde las divisiones de editores son limitadas, las bases de datos de pago, incluidas D&B Hoovers para información financiera y Dow Jones Factiva para noticias de CPM ponderadas por volumen, cubren las brechas de cobertura. Este barrido secundario establece los límites externos del gasto por formato, dispositivo y región. Las fuentes enumeradas ilustran la amplitud de los insumos; muchos otros medios adicionales informan el ajuste fino del modelo.

Dimensionamiento del Mercado y Pronóstico

Un modelo de reconstrucción del gasto de arriba hacia abajo comienza con el gasto total en publicidad digital a partir de estadísticas nacionales, que luego se filtra por la participación del video inferida de las divulgaciones de los editores y las divisiones de la Asociación de Publicidad Interactiva (IAB) antes de la asignación a nivel de dispositivo mediante grupos de demanda de tasas de penetración. Las verificaciones paralelas de abajo hacia arriba, muestras de facturación de plataformas del lado de la oferta por CPM realizado, y verificaciones selectivas de canales validan los totales. Los indicadores clave del mercado que impulsan el pronóstico incluyen: penetración de teléfonos inteligentes con 5G, adopción de hogares con CTV, inflación promedio de CPM programático, prevalencia de bloqueadores de anuncios y cambios regulatorios en materia de privacidad. Una regresión multivariante con velocidad de banda ancha rezagada y recuento de hogares con suscripción a servicios de video bajo demanda (SVOD) como predictores produce la CAGR 2025-2030, mientras que el análisis de escenarios captura los cambios en la segmentación sin cookies. Las brechas en los datos granulares de publicidad exterior digital (DOOH) se cubren utilizando proxies de envíos y sensores de ocupación proporcionados por los proveedores de señalización.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y señales de anomalías activadas cuando cualquier insumo diverge en +/-7%. Los informes se actualizan anualmente; los eventos materiales, como la implementación de marcos de privacidad, desencadenan revisiones intermedias, lo que garantiza que los clientes siempre reciban una visión actualizada.

Por Qué la Base de Referencia de Publicidad en Video de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas se anclan en diferentes categorías de gasto, ventanas de pronóstico y cadencias de actualización. Una cifra frecuentemente citada sitúa el gasto en video digital en 2024 en alrededor de 221.250 millones de USD, casi el triple de nuestra base de referencia de 2025. Otra publicación cita 179.630 millones de USD para 2024, pero incluye en su cálculo las transmisiones en vivo de comercio social.

Los principales factores de divergencia incluyen: la inclusión de contenido de influenciadores autopromovidos, la extrapolación agresiva a partir del gasto de paneles, las conversiones de divisas fijadas en la fecha de la encuesta en lugar de promedios móviles, y los ciclos de actualización que superan los dos años; factores que nuestro modelo evita mediante revisiones anuales y auditorías de CPM de doble fuente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 82.680 millones de USD (2025) | ||

| 221.250 millones de USD (2024) | Consultora Global A | Amplio alcance del video digital, normalización limitada a nivel de dispositivo |

| 179.630 millones de USD (2024) | Asociación de la Industria B | Datos de intención de encuesta; carece de conciliación de facturación y suavizado de divisas |

En resumen, la rigurosa selección del alcance, el modelado de doble vía y la actualización anual de Mordor ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que se vincula directamente a variables verificables, brindando confianza al asignar presupuestos de medios o dimensionar oportunidades de plataforma.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de publicidad en video?

El tamaño del mercado de publicidad en video se sitúa en 90.880 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de publicidad en video?

Se prevé que el mercado se expanda a una CAGR del 9,92%, alcanzando los 145.970 millones de USD en 2031.

¿Qué segmento de dispositivos lidera el gasto?

Los dispositivos móviles tienen una participación del 67,58% y continúan creciendo gracias al streaming en HD habilitado por 5G.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento?

Asia-Pacífico se beneficia de los rápidos despliegues de 5G, la expansión del comercio electrónico y el aumento de la penetración de internet, produciendo una CAGR regional del 7,42%.

¿Qué modelo de precios está ganando mayor tracción?

El costo por acción es el modelo de mayor crecimiento con una CAGR del 10,41% a medida que las marcas se centran en resultados medibles.

¿Cómo están afectando las regulaciones de privacidad a la publicidad en video?

Las leyes más estrictas impulsan a los anunciantes hacia la segmentación contextual y las estrategias de datos propios, reduciendo la dependencia de las cookies de terceros.

Última actualización de la página el: