Tamaño y Participación del Mercado de Monturas de Armas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

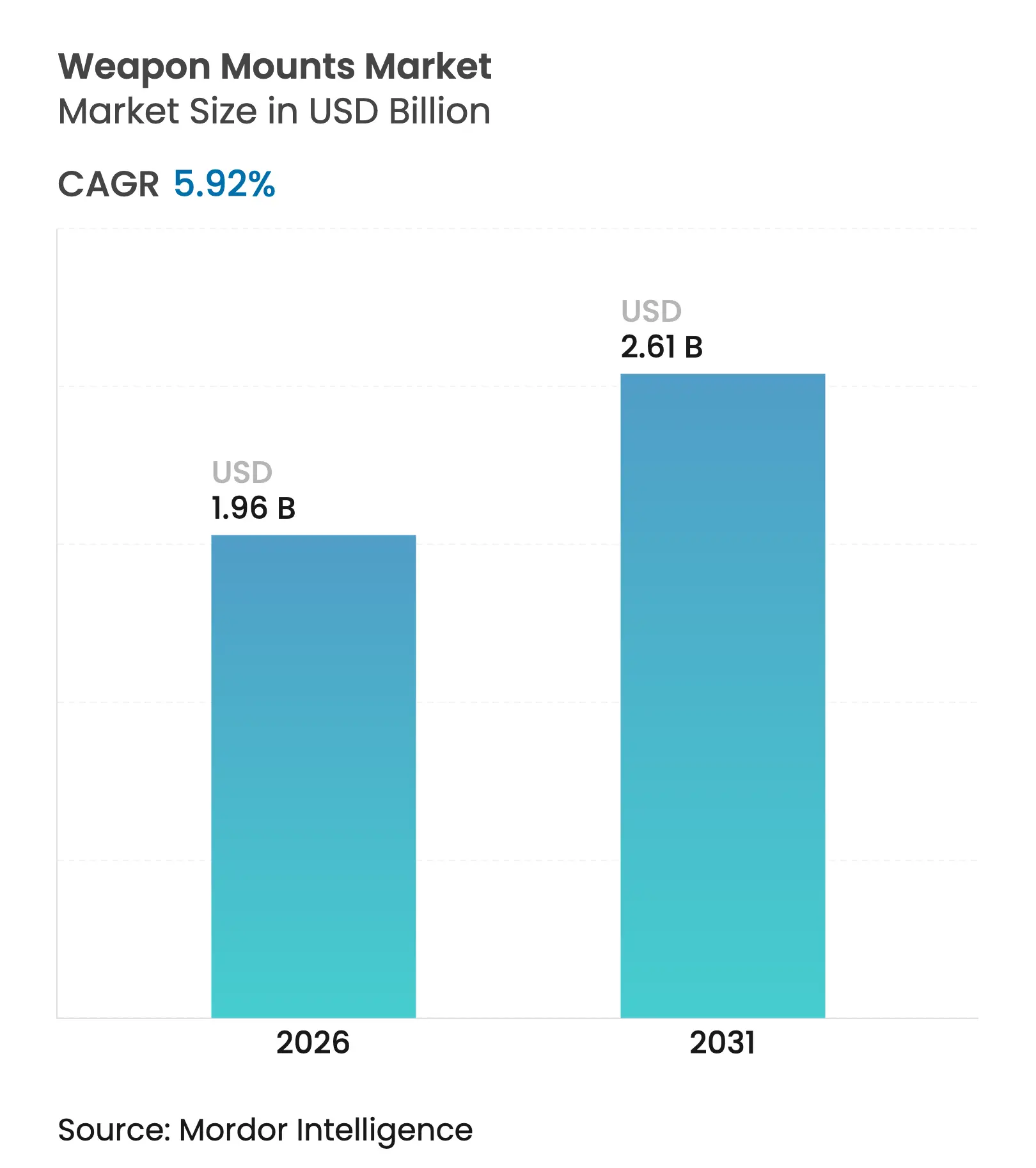

| Tamaño del Mercado (2026) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monturas de Armas por Mordor Intelligence

Se espera que el tamaño del mercado de monturas de armas crezca de USD 1,85 mil millones en 2025 a USD 1,96 mil millones en 2026, y se prevé que alcance USD 2,61 mil millones en 2031 a una CAGR del 5,92% durante el período 2026-2031. El crecimiento está anclado en un cambio hacia doctrinas de protección de tripulaciones que favorecen los sistemas remotos y estabilizados, junto con una creciente demanda de monturas optimizadas para plataformas no tripuladas y flexibilidad multicalibre. La rápida integración de inteligencia artificial, sensores de alta definición y estabilización activa transforma la montura de un accesorio mecánico en un subsistema de control de fuego en red, elevando su precio de venta promedio. Los programas de modernización regional, especialmente en Asia-Pacífico, están acelerando los ciclos de reemplazo de las flotas terrestres, navales y aéreas heredadas, mientras que los mandatos de arquitectura abierta están ampliando la base de proveedores e impulsando la competencia en diseño modular. América del Norte mantiene el liderazgo del mercado gracias a grandes presupuestos de adquisición y liderazgo tecnológico, mientras que Asia-Pacífico registra el crecimiento más rápido impulsado por la expansión naval e imperativos de seguridad fronteriza.

Conclusiones Clave del Informe

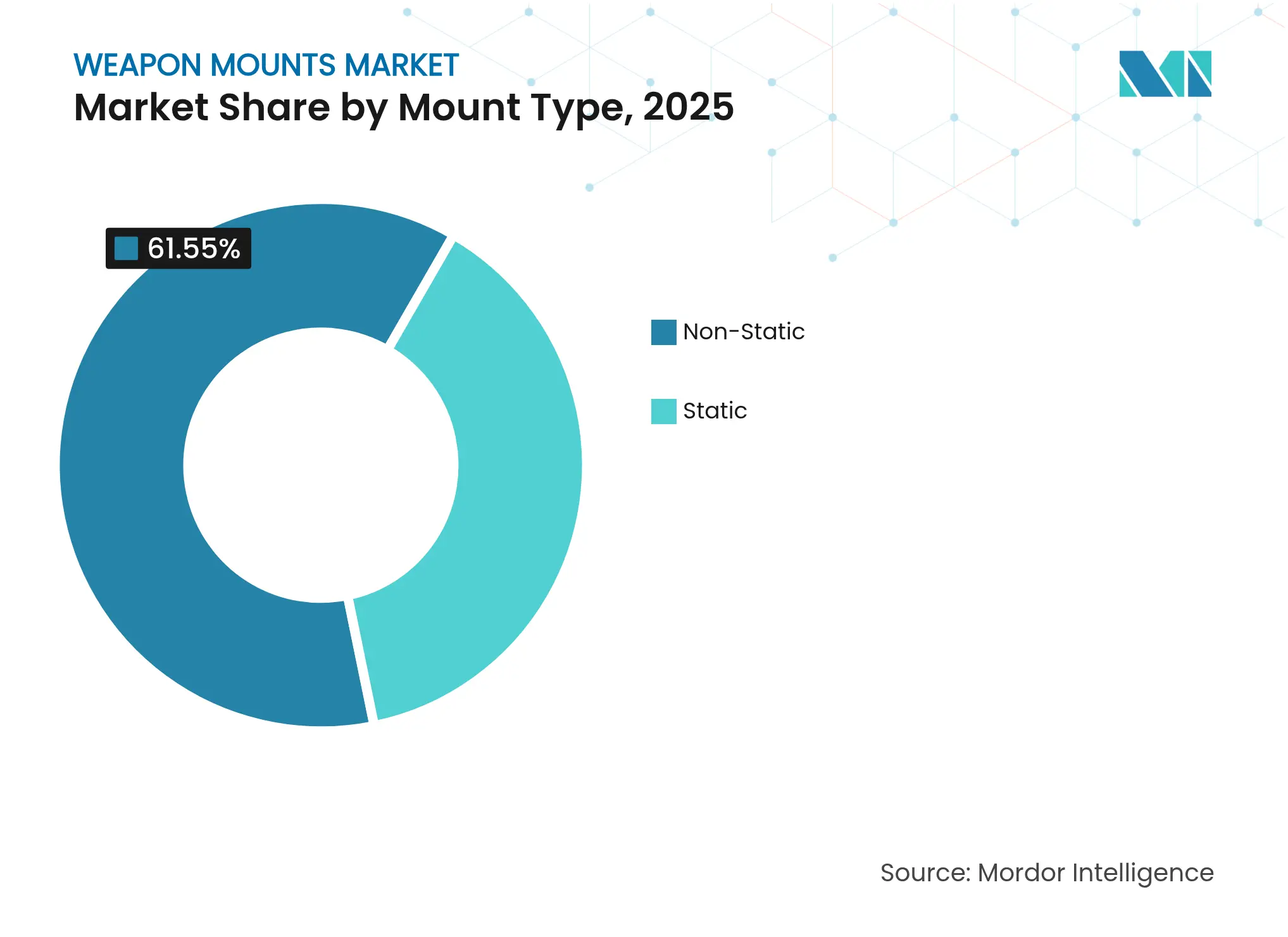

- Por tipo de montura, las monturas no estáticas representaron el 61,55% de la participación del mercado de monturas de armas en 2025, mientras que se proyecta que las estaciones de armas remotas se expandan a una CAGR del 8,12% hasta 2031.

- Por modo de operación, los sistemas manuales lideraron con una participación de ingresos del 53,65% en 2025; los sistemas con control remoto registran la CAGR más alta del 7,82% para 2026-2031.

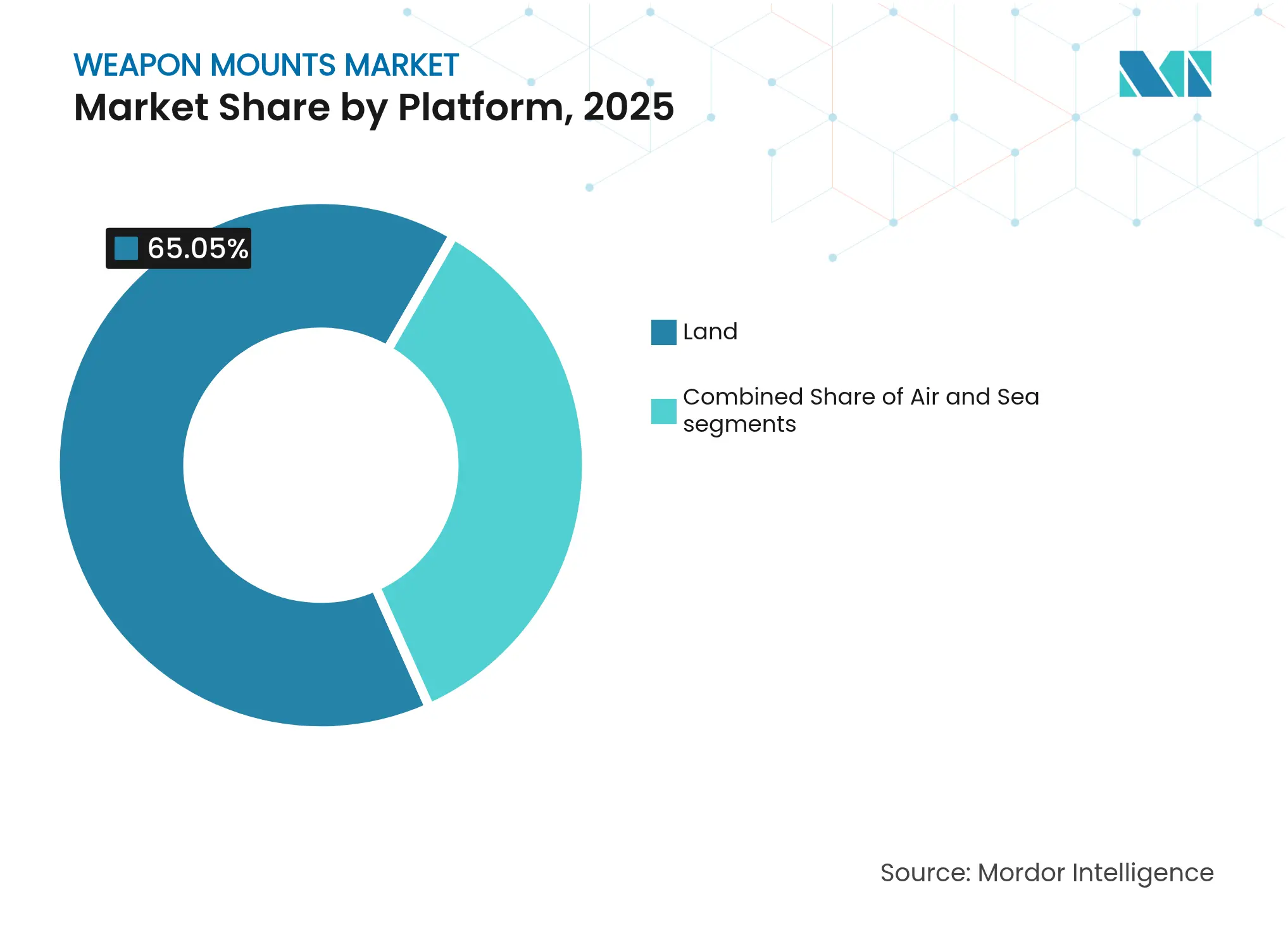

- Por plataforma, las aplicaciones terrestres representaron una participación del 65,05% del mercado de monturas de armas en 2025; las plataformas marítimas se perfilan para crecer más rápido a una CAGR del 7,33% hasta 2031.

- Por calibre del arma, las ametralladoras pesadas capturaron una participación del 43,10% en 2025, mientras que los cañones automáticos avanzaron a una CAGR del 8,28% hasta 2031.

- Por usuario final, las fuerzas de defensa dominaron con una participación del 86,20% en 2025; las aplicaciones de fuerzas del orden crecieron a una CAGR del 8,21% hasta 2031.

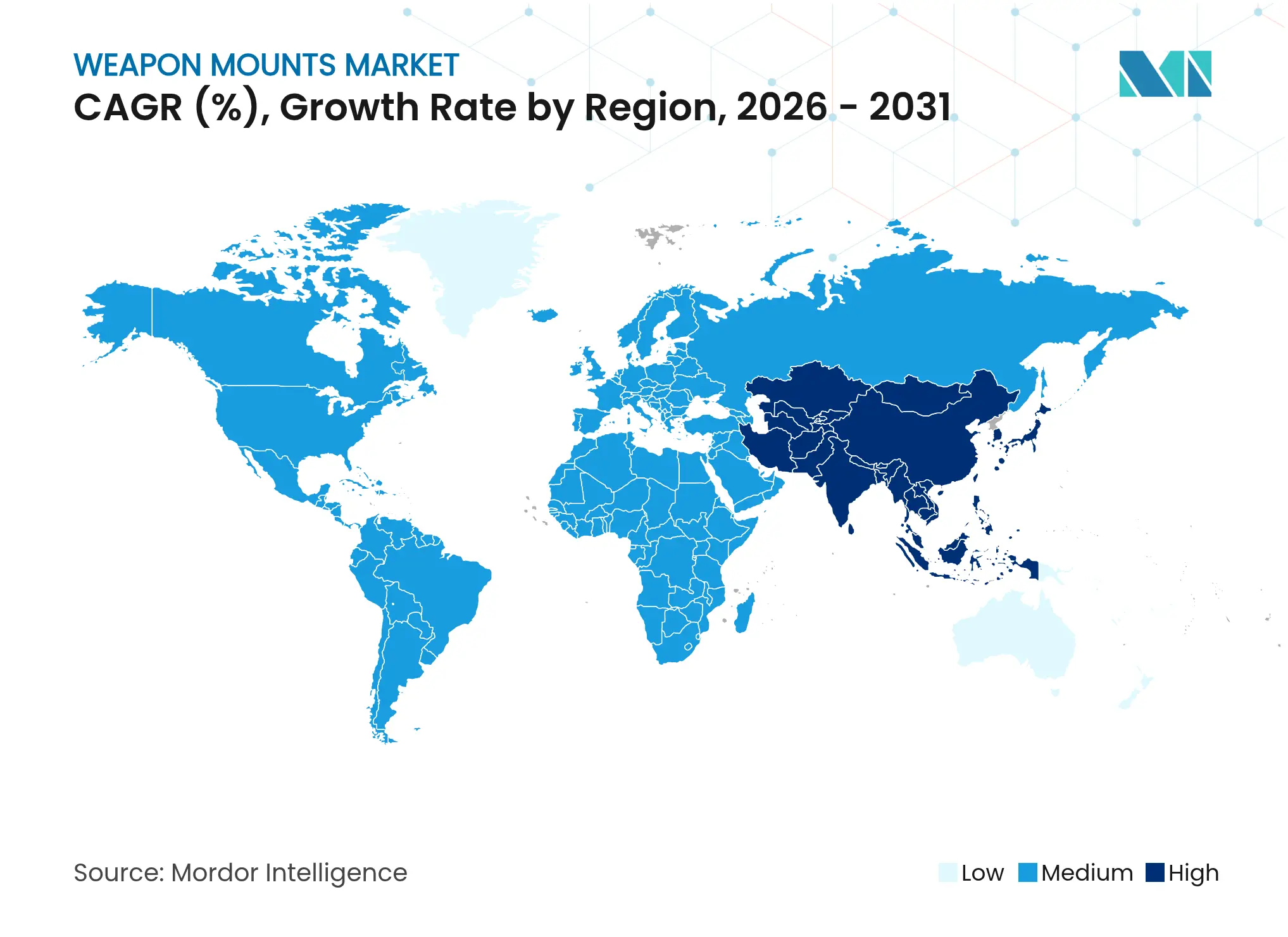

- Por geografía, América del Norte comandó el 30,10% de la participación del mercado de monturas de armas en 2025, mientras que Asia-Pacífico registra la CAGR regional más fuerte del 6,41% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monturas de Armas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Supervivencia de la tripulación mediante monturas remotas y estabilizadas | +1.8% | Global; fuerte en América del Norte, Europa y fuerzas avanzadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Reequipamiento de flotas terrestres, navales y aéreas envejecidas | +1.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de vehículos terrestres no tripulados (UGV), buques de superficie no tripulados (USV) y drones armados (UAV) | +2.1% | Global; adopción temprana en América del Norte, Israel y economías asiáticas avanzadas | Largo plazo (≥ 4 años) |

| La IA, los sensores de alta definición y la estabilización activa elevan el valor del subsistema | +0.9% | América del Norte, Europa y economías avanzadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Intercambio rápido de armas para operaciones de fuerzas conjuntas | +0.6% | Global; enfatizado por la OTAN y las fuerzas aliadas | Mediano plazo (2-4 años) |

| Diseños multicalibre de interfaz abierta y conexión directa | +0.7% | Global; liderado por países de la OTAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Supervivencia de la Tripulación Impulsa la Adopción de Estaciones de Armas Remotas

Las estaciones de armas remotas permiten a los soldados combatir desde posiciones protegidas, reduciendo drásticamente la exposición en entornos disputados. Los presupuestos confirman la tendencia; la solicitud de adquisición del año fiscal 2025 de EE. UU. asigna USD 167,5 mil millones a capacidades de protección de fuerzas, incluidas monturas de nueva generación. Las ópticas habilitadas por inteligencia artificial ahora automatizan la clasificación de objetivos, y la estabilización de doble eje garantiza la precisión en el primer disparo durante el movimiento del vehículo. Los ejércitos consideran estas monturas como multiplicadores de fuerza estratégicos que preservan al personal y mejoran la letalidad de la misión en vehículos terrestres, embarcaciones de patrulla y tanques ligeros.

Los Reequipamientos Continuos de Flotas Sostienen la Demanda

Docenas de programas de vehículos blindados y fragatas navales lanzados desde 2024 están reemplazando las monturas de pivote heredadas por sistemas más ligeros y en red que soportan intercambios de armas de conexión directa. Las interfaces eléctricas de arquitectura abierta permiten a las tripulaciones cambiar de ametralladoras de 7,62 mm a lanzagranadas de 40 mm en cuestión de minutos, reduciendo la huella logística y aumentando la flexibilidad de la plataforma. Los proyectos de reequipamiento en EE. UU., Francia y Arabia Saudita ilustran los ingresos constantes del mercado de posventa para los proveedores capaces de certificar monturas según los estándares de la OTAN sin modificaciones estructurales de los vehículos anfitriones.

Las Plataformas No Tripuladas Amplían el Mercado Total Direccionable

La adopción de monturas de armas se está acelerando en robots terrestres no tripulados, buques de superficie y drones armados asignados a misiones de seguridad perimetral o de contramedidas contra UAV. La estrategia de Sistemas Robóticos y Autónomos del Ejército de EE. UU. subraya los requisitos de letalidad para futuras formaciones de combate autónomas. Las monturas ligeras de bajo retroceso equipadas con electro-óptica y computadoras de control de fuego equipan ahora a los vehículos terrestres no tripulados medianos, permitiendo el compromiso preciso mientras se minimiza el daño colateral. A medida que los volúmenes aumentan, los proveedores que dominan las estructuras compuestas y el control de servoactuadores inteligentes obtienen una ventaja de primer movimiento.

La Integración de IA y Sensores Eleva el Valor de las Monturas

Sistemas como el Sistema de Armas con IA del Ejército Indio demuestran cómo los canales de detección impulsados por inteligencia artificial, los imagenólogos térmicos y los telémetros láser transforman las monturas en nodos completos de control de fuego. Estas capacidades aumentan la probabilidad de impacto, reducen el consumo de municiones y habilitan operaciones durante 24 horas. El consiguiente salto en el rendimiento justifica precios unitarios más elevados y desplaza la evaluación de adquisición hacia las rutas de actualización de software y la interoperabilidad de enlaces de datos, consolidando un nivel premium en el mercado de monturas de armas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes estrictos de exportación y cumplimiento | -0.9% | Global | Largo plazo (≥ 4 años) |

| Volatilidad en los ciclos de adquisición | -1.1% | Global; aguda donde las transiciones políticas son frecuentes | Mediano plazo (2-4 años) |

| Alto costo de I+D para la mitigación del retroceso de alto calibre | -0.6% | Global | Mediano plazo (2-4 años) |

| Límites de carga útil/potencia para la electrónica avanzada | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones a la Exportación Limitan la Accesibilidad al Mercado

Regímenes como el ITAR y el Acuerdo de Wassenaar alargan los ciclos de negociación, obligan a versiones de exportación con capacidades reducidas y restringen algunas tecnologías avanzadas de estabilización. Aunque una orden ejecutiva de 2025 busca agilizar los procesos de revisión de EE. UU., los proveedores aún destinan sustanciales recursos legales al cumplimiento normativo, limitando la participación de las empresas más pequeñas y fragmentando la demanda regional. Los fabricantes locales en Asia-Pacífico y América del Sur están capitalizando esto al desarrollar alternativas autóctonas adaptadas a los requisitos de sus ministerios de defensa.

Los Ciclos de Adquisición de Defensa Generan Volatilidad en los Ingresos

Los programas de sistemas de armas a menudo abarcan más de cinco años y enfrentan revisiones presupuestarias que retrasan las rampas de producción. Una evaluación de 2024 de la Oficina de Rendición de Cuentas del Gobierno de EE. UU. encontró múltiples contratos principales con sobrecostes y retrasos en el cronograma, subrayando los riesgos de planificación para los proveedores de segundo nivel. Los fabricantes de monturas contrarrestan la volatilidad mediante celdas de mecanizado flexibles, acuerdos marco multiservicio y una combinación equilibrada de kits de actualización de ciclo corto y contratos de nueva construcción de ciclo más largo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Montura: Los Sistemas Remotos Redefinen el Compromiso en el Campo de Batalla

En 2025, los diseños no estáticos representaron el 61,55% de la participación del mercado de monturas de armas, lo que subraya la necesidad de flexibilidad en el campo de batalla. Las estaciones de armas remotas ahora registran una CAGR del 8,12%, impulsadas por sistemas como el EOS R500, que fusiona la potencia de fuego de 30 mm con óptica asistida por inteligencia artificial. Este subsegmento se beneficia de carcasas modulares que acomodan cañones, lanzagranadas o misiles antitanque sin necesidad de rediseñar el casco.

Las variantes de trípode y pedestal recuperan relevancia para los roles de fuerzas especiales y de contramedidas contra UAV navales, donde el bajo perfil y el despliegue rápido superan a la protección blindada. Las monturas estáticas siguen siendo esenciales para la defensa perimetral, pero se enfrentan a una fuerte erosión a medida que la doctrina favorece los fuegos móviles. Los cañones compuestos, los soportes fabricados de forma aditiva y los kits de servoactuadores inteligentes continúan reduciendo el peso, un requisito indispensable para los vehículos no tripulados y los tanques ligeros. Estas innovaciones apoyan un tamaño del mercado de monturas de armas más amplio que se extiende a través de plataformas convencionales y robóticas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Modo de Operación: La Automatización Remodela los Paradigmas Operativos

Los sistemas manuales todavía comandaban el 53,65% de los ingresos de 2025 gracias a su simplicidad y reparabilidad en campo, pero las soluciones con control remoto las superarán a una CAGR del 7,82% hasta 2031. Los giróscopos integrados y los servomotores permiten la precisión en movimiento, como lo ilustra la familia RCWS de Elbit Systems Ltd., que mantiene el seguimiento del objetivo durante el giro del vehículo. El control remoto también reduce las horas de entrenamiento y amplía los casos de uso para las fuerzas del orden que carecen de flotas de blindados pesados. Las capacidades futuras incluyen el mantenimiento predictivo mediante sensores integrados y la estimación del efecto de disparo impulsada por inteligencia artificial. A medida que se extiende la automatización, la industria de monturas de armas se enfrenta a requisitos de endurecimiento cibernético para proteger las redes de control de amenazas de interferencia y suplantación.

Por Plataforma: El Dominio Terrestre se Encuentra con la Innovación Naval

Los vehículos terrestres contribuyeron con el 65,05% del tamaño del mercado de monturas de armas en 2025 debido a las continuas actualizaciones de la flota blindada. Solo el Ejército de EE. UU. presupuestó USD 3,7 mil millones para vehículos de combate sobre orugas en el año fiscal 2025. Sin embargo, los programas navales ahora muestran el repunte más pronunciado, con embarcaciones de patrulla y patrulleros oceánicos que integran monturas estabilizadas de 30 mm para contrarrestar lanchas rápidas de ataque y drones en litorales congestionados.

La búsqueda de marcos ultraligeros en plataformas aéreas impulsa el uso de cunas de aleación de titanio y amortiguadores de retroceso. Las monturas de puerta de helicóptero incorporan cada vez más raíles de desenganche rápido, lo que permite a las tripulaciones aéreas cambiar entre 7,62 mm y 12,7 mm en cuestión de minutos. El perfil de demanda combinado terrestre-marítimo-aéreo refuerza las sinergias multiplataforma que ofrecen las monturas de arquitectura abierta.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Calibre del Arma: Los Cañones Automáticos Lideran la Evolución Tecnológica

Las ametralladoras pesadas representaron el 43,10% de los ingresos totales en 2025 debido a su versatilidad contra vehículos ligeramente blindados y drones. Sin embargo, los cañones automáticos de clase 20-40 mm crecerán más rápido a una CAGR del 8,28% a medida que las municiones de explosión aérea y las espoletas programables derroten posiciones en defilade y UAV del Grupo 1-3. El tamaño del mercado de monturas de armas para cañones automáticos refleja una tendencia hacia sistemas de doble alimentación que permiten a las tripulaciones alternar entre proyectiles perforantes y explosivos de alto poder. Las monturas para armas ligeras siguen siendo relevantes para vehículos ligeros y embarcaciones costeras, mientras que las cunas de gran calibre siguen siendo un nicho para los tanques de batalla principales y los cañones navales, pero establecen altos estándares de ingeniería para la mitigación del retroceso.

Por Usuario Final: El Dominio de la Defensa se Encuentra con el Crecimiento de las Fuerzas del Orden

Los clientes de defensa representaron el 86,20% de la demanda de 2025, impulsados por las actualizaciones modulares de vehículos y las nuevas fragatas. Las fuerzas terrestres siguen siendo los adoptantes más grandes, pero las unidades navales y de infantería de marina asignan presupuestos crecientes a monturas estabilizadas que protegen a las tripulaciones de cubierta durante las misiones de interceptación.

Los organismos de fuerzas del orden, aunque más pequeños, registran una CAGR del 8,21% hasta 2031 a medida que las torres de vigilancia fronteriza y los vehículos antidrón adquieren monturas ligeras con señalización por radar. La participación del mercado de monturas de armas para compradores de agencias civiles se amplía aún más por las líneas de financiamiento vinculadas a la protección de infraestructura crítica y la seguridad en eventos urbanos. Los proveedores ahora adaptan interfaces de usuario simplificadas y compatibilidad con cargas útiles menos letales para ganar estos contratos, diversificando los ingresos más allá de los ciclos de defensa tradicionales.

Análisis Geográfico

América del Norte comandó el 30,10% del mercado de monturas de armas en 2025, sostenido por el expediente de adquisición del año fiscal 2025 de EE. UU. de USD 167,5 mil millones que financia estaciones remotas, actualizaciones de torretas y vehículos de combate autónomos. Programas como el Vehículo de Reconocimiento Avanzado del Cuerpo de Marines de EE. UU. y las iniciativas de patrulla ártica de Canadá demandan monturas calificadas para condiciones de frío extremo y exposición a la sal marina, manteniendo a los proveedores regionales a la vanguardia de la ciencia de materiales y la fusión de sensores de inteligencia artificial.

Europa ocupa el segundo lugar a medida que los miembros de la OTAN aceleran el rearme. Alemania, Polonia y los estados nórdicos comprometen presupuestos plurianuales para la renovación de vehículos de combate de infantería, cada uno especificando monturas de interfaz abierta compatibles con municiones de 12,7 mm a 40 mm. El Fondo Europeo de Defensa fomenta la I+D conjunta en cunas girostabilizadas, y los ensayos de campo muestran ganancias de precisión al disparar en movimiento. En consecuencia, los productores europeos enfatizan la electrónica de conexión directa y las arquitecturas ciberseguras que se alinean con los estándares de la red táctica de la alianza.

El mercado de monturas de armas de Asia-Pacífico registra la expansión más rápida a una CAGR del 6,41%, impulsado por disputas marítimas y la adopción de sistemas autónomos. La flota de China alcanzará casi 395 buques en 2025, creando una demanda sostenida de cañones de 30 mm montados en cubierta. India busca la autosuficiencia mediante la estación remota autóctona de 12,7 mm en su tanque ligero 'Zorawar', demostrando capacidad de producción nacional. Japón y Corea del Sur invierten en monturas navales habilitadas por inteligencia artificial con radares AESA compactos para contrarrestar drones en enjambre. Estas iniciativas paralelas amplían los ecosistemas de proveedores regionales e intensifican las negociaciones de transferencia de tecnología.

Panorama Competitivo

La industria de monturas de armas muestra una concentración moderada, liderada por Kongsberg Gruppen ASA, BAE Systems plc, Rheinmetall AG y Elbit Systems Ltd., empresas que aprovechan su escala para el gasto en I+D y las redes de servicio globales. American Rheinmetall Systems (Rheinmetall AG) ilustra el cambio hacia monturas inteligentes que incorporan algoritmos de aprendizaje automático y sensores multispectrales que reducen el bucle de sensor a tirador.

Las alianzas estratégicas, los acuerdos de licencia y los acuerdos de producción de compensación proliferan a medida que los proveedores persiguen el crecimiento en Asia-Pacífico y Oriente Medio, donde se aplican reglas de contenido local. Entre los ejemplos se incluyen las empresas conjuntas para la integración de torretas en vehículos blindados autóctonos y las transferencias de tecnología que permiten el ensamblaje regional de módulos de servoactuadores. Los especialistas más pequeños explotan los estándares de arquitectura abierta para suministrar subconjuntos de instalación directa —cápsulas ópticas, paquetes de atenuación de retroceso o cunas compuestas— creando un panorama de proveedores escalonado.

Los canales de innovación priorizan la reducción de peso mediante aleaciones de magnesio, la estabilización avanzada para la precisión en embarcaciones de alta velocidad, y el software integrado de salud predictiva que alerta a las tripulaciones sobre fallos inminentes de motores o giróscopos. Las empresas también posicionan las monturas como nodos clave en las cadenas de destrucción de defensa aérea de corto alcance, integrando señalización de radar y sensores electro-ópticos para lanzar interceptores o cargas de microondas de alta potencia. Esta convergencia difumina las categorías de productos tradicionales e intensifica la competencia entre los integradores de sistemas de artillería y los desarrolladores de energía dirigida.

Líderes de la Industria de Monturas de Armas

Kongsberg Gruppen ASA

BAE Systems plc

Rheinmetall AG

Elbit Systems Ltd.

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Curtiss-Wright Defense Solutions recibió un pedido de USD 5 millones para suministrar controladores de estabilización y giróscopos para la estación remota ANUBIS 3.0 de Rumanía, con entregas hasta 2028.

- Abril de 2025: Electro Optic Systems (EOS) presentó la estación de armas remota R500, que cuenta con el cañón de doble alimentación M230LF de 30×113 mm, una ametralladora de 7,62 mm y dos tubos de misiles compatibles con los sistemas Javelin, Spike o TOW.

- Junio de 2024: Thales Belgium (Thales Group), WB Electronics y AREX firmaron un memorándum de entendimiento para codesarrollar una torreta de armas remota ligera adaptable de calibres de 5,56 mm a 40 mm.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de montajes de armas como el valor generado por los nuevos montajes estáticos y no estáticos, torretas, pedestales, pivotes, estaciones remotas, trípodes y accesorios similares construidos en fábrica que fijan armas de fuego o cañones a plataformas terrestres, navales, aerotransportadas y no tripuladas. La estimación incluye el suministro de equipos originales y kits de retroadaptación certificados suministrados a través de contratistas principales y fabricantes de montajes especializados durante 2024.

Exclusión del ámbito de aplicación: no se tienen en cuenta los sistemas electrónicos de control de tiro posventa ni los amortiguadores de retroceso autónomos.

Segmentación

- Por Tipo de Montura

- Estática

- No Estática

- Trípode

- Vehículo / Torreta

- Coaxial / Pedestal

- Monturas de Estación de Armas Remota

- Por Modo de Operación

- Manual

- Con Control Remoto

- Por Plataforma

- Terrestre

- Vehículos de Combate Blindados

- Vehículos Tácticos Ligeros

- Instalaciones Fijas en Tierra

- Aérea

- Aeronaves de Ala Rotatoria

- Aeronaves de Ala Fija

- Vehículos Aéreos No Tripulados

- Marítima

- Buques de Combate de Superficie

- Embarcaciones de Patrulla y Patrulleros Oceánicos (OPV)

- Plataformas Submarinas

- Terrestre

- Por Calibre del Arma

- Armas Ligeras

- Ametralladoras Pesadas

- Cañones Automáticos

- Gran Calibre

- Por Usuario Final

- Fuerzas de Defensa

- Fuerzas del Orden

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones, ingenieros de integración de OEM de vehículos y directores de programas de torretas de Norteamérica, Europa y Asia-Pacífico. La información sobre las tasas de retroadaptación, la adopción de estaciones remotas y los precios medios de venta (ASP) por calibre nos permitieron calibrar los volúmenes de envío que no se publican.

Investigación documental

En primer lugar, recopilamos datos abiertos sobre adquisiciones de defensa, inventarios de flotas y flujos comerciales de fuentes como los registros de transferencia de armas del SIPRI, los códigos de envío Comtrade de la ONU, las justificaciones presupuestarias de la OTAN y del Departamento de Defensa de Estados Unidos, y los principales libros blancos regionales sobre defensa. Los archivos 10-K de las empresas, los acuerdos de compensación publicados por los ministerios y los resúmenes de patentes sobre cunas estabilizadas nos ayudaron a comparar los costes unitarios. Donde persistían lagunas, recurrimos a bibliotecas de pago en D&B Hoovers para los ingresos de los proveedores de montaje y a Dow Jones Factiva para las noticias sobre programas. Las fuentes citadas ilustran, no agotan, el conjunto de investigaciones documentales que exploramos para realizar comprobaciones cruzadas y validar señales.

Dimensionamiento y previsión del mercado

La construcción descendente comenzó con la producción de la plataforma y los datos de la flota activa, reconstruidos en un conjunto de demanda a través de las tasas de saturación de montaje estimadas por clase de vehículo. A continuación, los resultados se corroboraron con roll-ups ascendentes a partir de muestreos de ingresos de proveedores y comprobaciones de ASP x volumen, garantizando que los totales se ajustan a los flujos de caja reales. Entre las variables clave se incluyen las existencias activas de vehículos blindados, las entregas de nuevos cascos navales, la penetración de estaciones de armas remotas, el intervalo medio de sustitución del ciclo de vida y las aprobaciones de licencias de exportación. Las previsiones hasta 2029 se basan en una regresión multivariante que empareja las trayectorias del gasto en defensa con esas variables operativas, con bandas de escenarios verificadas por fuentes primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de los analistas, pruebas de varianza frente a señales externas y detección automática de anomalías. El modelo se actualiza anualmente; las actualizaciones provisionales se activan cuando contratos importantes, sanciones u oscilaciones de los tipos de cambio alteran sustancialmente los supuestos de base.

Por qué las monturas de armas de Mordor inspiran confianza

Los valores de mercado publicados suelen divergir porque las empresas eligen ámbitos, bases de precios y cadencias de actualización distintos.

Mediante la definición de un límite claro en torno al hardware de montaje, la actualización anual y la combinación de cálculos matemáticos de flotas con actualizaciones selectivas de proveedores, Mordor proporciona una base de referencia equilibrada y reproducible.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,64 B (2024) | Inteligencia de Mordor | - |

| USD 1,92 B (2024) | Consultoría regional A | Excluye los kits de retroadaptación en flotas heredadas, lo que infla la cuota de los fabricantes de equipos originales. |

| USD 6,42 B (2024) | Consultoría global B | Cuenta las estaciones remotas, los sensores y la electrónica de estabilización juntos, ampliando el alcance |

| USD 1,30 B (2020) | Diario profesional C | Utiliza un año base más antiguo y un enfoque basado únicamente en los envíos, sin ajuste ASP. |

La comparación muestra que los ámbitos más amplios o más reducidos, e incluso la elección del año de la moneda, provocan diferencias. Al anclar los cálculos en recuentos explícitos de plataformas, ASP examinados y un alcance claro, Mordor Intelligence ofrece a los responsables de la toma de decisiones la visión del mercado más transparente y fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monturas de armas?

El mercado está valorado en USD 1,96 mil millones en 2026 y se proyecta que alcance USD 2,61 mil millones en 2031, lo que refleja una CAGR del 5,92%.

¿Qué segmento está creciendo más rápido dentro del mercado de monturas de armas?

Las estaciones de armas remotas lideran el crecimiento con una CAGR del 8,12%, impulsadas por la demanda de protección de tripulaciones y capacidades de apuntamiento mejoradas.

¿Qué tan significativo es Asia-Pacífico para la expansión futura del mercado?

Asia-Pacífico es la región de más rápido crecimiento a una CAGR del 6,41%, impulsada por la modernización naval y la adquisición de sistemas autónomos.

¿Qué tendencias tecnológicas están redefiniendo las capacidades de las monturas?

El seguimiento de objetivos habilitado por inteligencia artificial, los sensores de alta definición, la estabilización activa y la electrónica de arquitectura abierta están elevando las monturas a subsistemas inteligentes de control de fuego.

¿Cómo afectan los controles de exportación a los proveedores de monturas de armas?

Los regímenes estrictos como el ITAR prolongan los ciclos de contratos y restringen algunas tecnologías avanzadas, lo que obliga a los proveedores a desarrollar variantes conformes o buscar asociaciones locales.

¿Están adoptando las agencias de seguridad interior monturas de grado militar?

Sí. La demanda de seguridad interior está creciendo a una CAGR del 8,21% a medida que las agencias integran monturas remotas ligeras para la vigilancia fronteriza y las misiones antidrón.

Última actualización de la página el: