Tamaño y cuota del mercado de armas de energía conducida de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

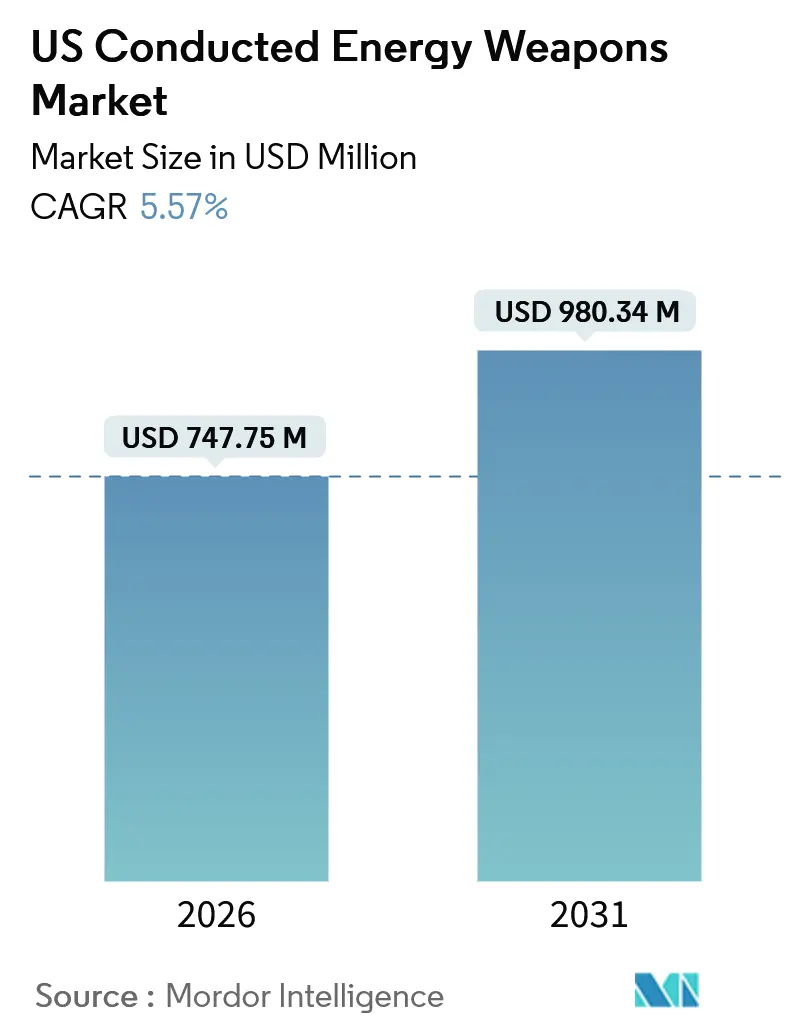

| Tamaño del Mercado (2026) | 747.75 Millones de dólares |

| Tamaño del Mercado (2031) | 980.34 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

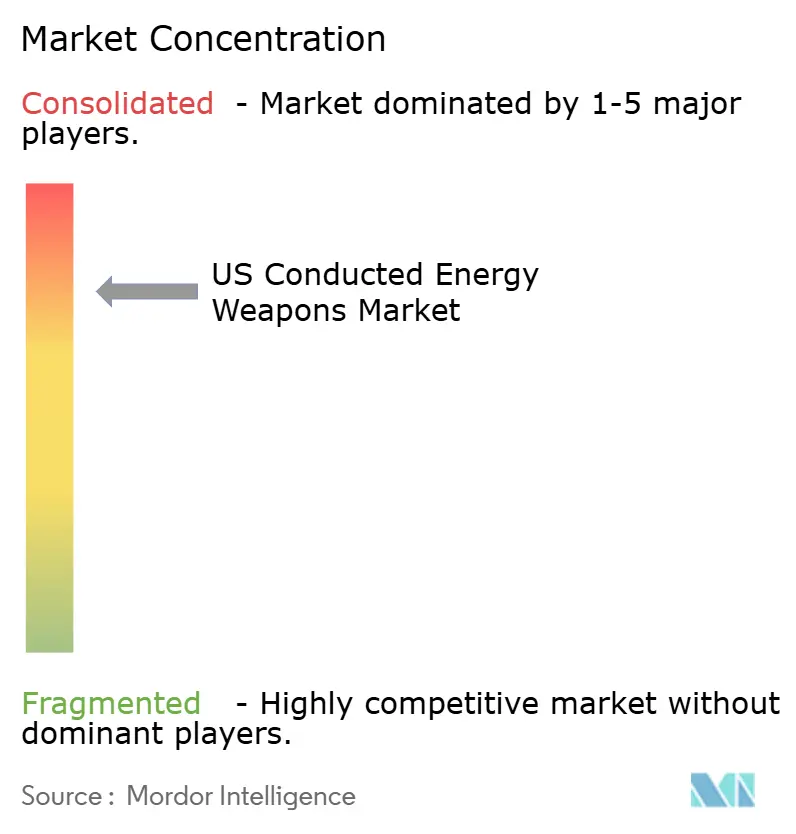

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de armas de energía conducida de EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del mercado de armas de energía conducida en los Estados Unidos alcance USD 980,34 millones para 2031, lo que refleja una CAGR del 5,57% durante el período de previsión, desde USD 747,75 millones en 2026. Este crecimiento constante a nivel global oculta un cambio en los factores impulsores de la demanda, donde los ciclos de reemplazo en las fuerzas del orden dan paso al aumento de las compras civiles y a rápidas actualizaciones hacia plataformas innovadoras de doble disparo. Los mandatos federales de desescalada, los requisitos de formación en paquetes y la integración con sistemas de gestión de evidencia basados en la nube continúan impulsando el gasto de los organismos, incluso a medida que aumentan los riesgos de litigios. Los compradores civiles tienden a inclinarse por pistolas paralizantes ligeras y recargables con precios inferiores a USD 30, lo que fragmenta el segmento de protección personal entre múltiples marcas. Mientras tanto, los centros penitenciarios están impulsando la demanda de bastones paralizantes de mayor alcance que funcionan de manera confiable en espacios reducidos, y las actualizaciones de armas superan la reposición de cartuchos a medida que los organismos migran al TASER 10.

Conclusiones clave del informe

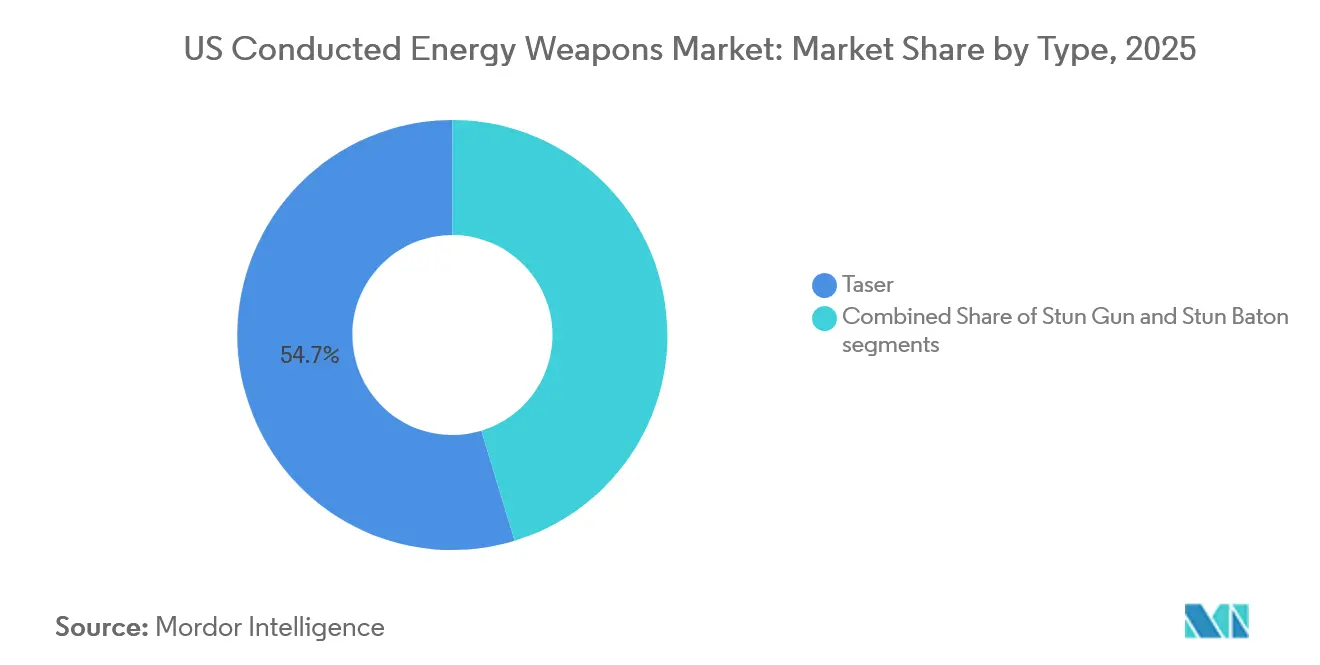

- Por tipo de producto, los táseres lideraron con una cuota de ingresos del 54,67% en 2025; se proyecta que los bastones paralizantes se expandan a una CAGR del 5,97% hasta 2031.

- Por tipo de equipo, las plataformas de armas representaron el 64,78% del tamaño del mercado de armas de energía conducida en 2025 y se proyecta que avancen a una CAGR del 6,12% hasta 2031.

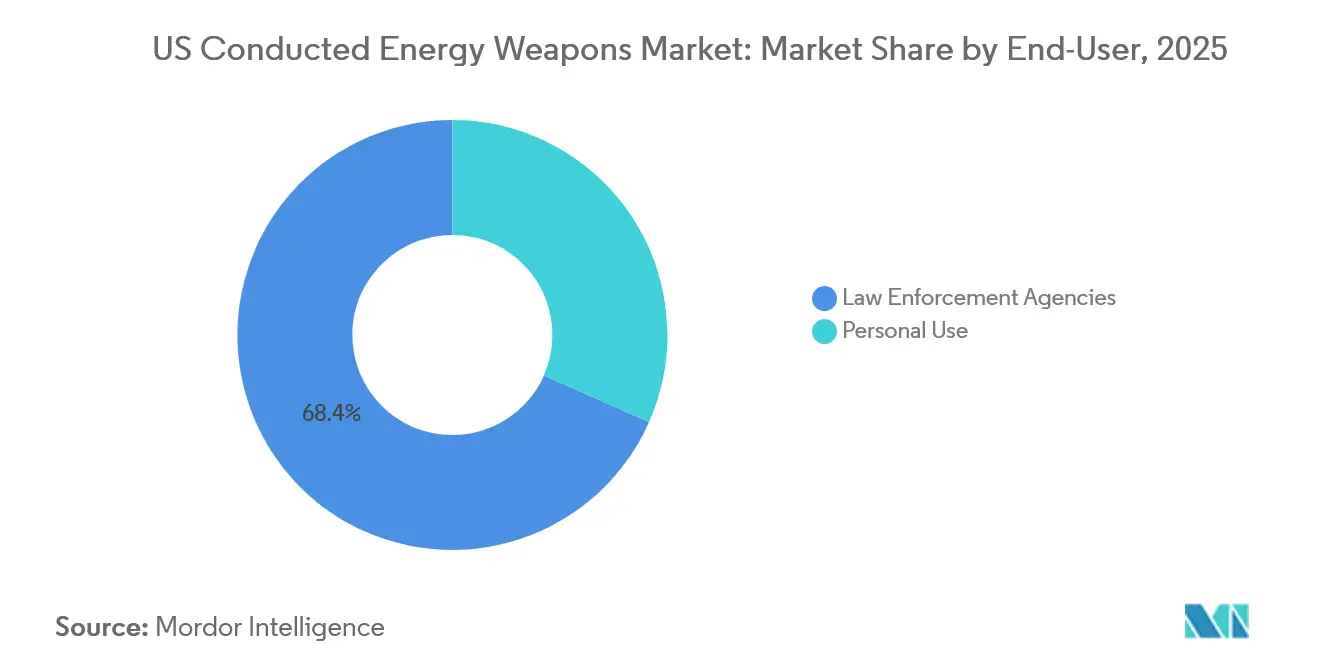

- Por usuario final, los organismos de aplicación de la ley mantuvieron el 68,37% de la cuota del mercado de armas de energía conducida en 2025, mientras que se prevé que el uso personal crezca a una CAGR del 6,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de armas de energía conducida de EE. UU.

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subvenciones federales de desescalada que impulsan la adquisición por parte de las fuerzas del orden | +1.2% | Jurisdicciones nacionales y urbanas que se benefician de la financiación JAG y COPS BWC de la BJA | Medio plazo (2 a 4 años) |

| Aumento de la demanda civil de dispositivos de autodefensa no letales | +1.5% | Nacional, más fuerte en los 49 estados que permiten la tenencia | Corto plazo (≤ 2 años) |

| Armas de energía conducida inteligentes con análisis de datos y capacidades de IA | +1.1% | Nacional, liderado por grandes departamentos metropolitanos que adoptan ecosistemas Evidence.com | Largo plazo (≥ 4 años) |

| Legalización a nivel estatal que amplía el mercado minorista disponible | +0.8% | Jurisdicciones específicas de cada estado que flexibilizan los requisitos de permisos | Medio plazo (2 a 4 años) |

| Armas de energía conducida portátiles para centros penitenciarios y traslado de presos | +0.6% | Nacional, adopción temprana en sistemas penitenciarios federales y estatales de gran tamaño | Largo plazo (≥ 4 años) |

| Integración con cámaras corporales y ecosistemas de gestión de evidencia | +0.9% | Nacional, obligatorio donde las políticas de cámaras corporales están vinculadas al cumplimiento de las subvenciones | Medio plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Subvenciones federales de desescalada que impulsan la adquisición por parte de las fuerzas del orden

La Ley de Formación en Desescalada para las Fuerzas del Orden de 2022 vincula la financiación federal a la formación en el uso de fuerza alternativa, posicionando efectivamente las armas de energía conducida como herramientas conformes en los planes de compra elegibles para subvenciones. Las directrices JAG clasifican las armas independientes como «generalmente no permitidas», por lo que los organismos adquieren cada vez más paquetes combinados de formación y equipamiento que satisfacen los requisitos de elegibilidad. Axon reportó ingresos del segmento TASER de USD 238 millones para el tercer trimestre de 2024, un incremento interanual del 17%, impulsado por las actualizaciones a paquetes TASER 10 que incluyen simuladores de realidad virtual y suscripciones a Evidence.com.[1]"Informe de resultados del tercer trimestre de 2024 de Axon Enterprise," Relaciones con inversores de Axon, investor.axon.com El programa de cámaras corporales de la Oficina COPS refuerza aún más este patrón al subvencionar sistemas que sincronizan los datos del arma con la evidencia en video. Como resultado, los ciclos de renovación de los organismos se acortan a pesar de las presiones presupuestarias municipales, lo que sustenta el mercado de armas de energía conducida.

Aumento de la demanda civil de dispositivos de autodefensa no letales

Las ventas para uso personal crecen a una CAGR del 6,78% hasta 2031, casi un punto porcentual por encima de las adquisiciones institucionales. Google Trends registró un aumento del 23% en las búsquedas de «pistolas paralizantes de autodefensa con linterna» entre abril y agosto de 2025, lo que confirma el aumento de las preocupaciones por la seguridad en áreas urbanas y suburbanas. Las unidades económicas Vipertek VTS-880 se venden por USD 15,99, mientras que los modelos recargables premium de SABRE alcanzan USD 199 y promueven clasificaciones de microcoulombios conformes con el NIJ. Cuarenta y nueve estados permiten la tenencia civil; solo Rhode Island prohíbe totalmente las armas de energía conducida, y Hawái exige permisos, lo que añade complejidad para los minoristas nacionales. Esta fragmentación contrasta con el dominio de Axon en el ámbito policial, creando un espacio libre para marcas que puedan gestionar la varianza regulatoria mientras ofrecen métricas de rendimiento transparentes.

Armas de energía conducida inteligentes con análisis de datos y capacidades de IA

El TASER 10, introducido en 2023, ofrece capacidad de doble disparo, alcance de 45 pies y carga automática de datos a Evidence.com, integrando análisis de IA en cada informe de uso de la fuerza. Los organismos que adoptan la plataforma también se comprometen a suscripciones multianuales en la nube y formación en realidad virtual, lo que eleva los costes de cambio. La directiva de 2023 del Departamento de Policía de Los Ángeles exige la transferencia automática de datos en un plazo de 24 horas tras el despliegue, un flujo de trabajo que depende del ecosistema de Axon. Competidores como PhaZZer no pueden igualar esta pila de software, lo que limita su atractivo fuera de los departamentos sensibles al precio. En consecuencia, la capacidad innovadora, y no las especificaciones de voltaje, impulsa la adquisición, reforzando la estrategia de plataforma de Axon.

Integración con cámaras corporales y ecosistemas de gestión de evidencia

Las normas de subvenciones federales para cámaras corporales fomentan los paquetes de equipamiento que activan automáticamente las cámaras cuando se arma un arma de energía conducida, lo que agiliza la captura de evidencia y reduce los errores en los informes.[2]"Programa de política e implementación de cámaras corporales," Oficina COPS del Departamento de Justicia de EE. UU., cops.usdoj.gov El TASER 10 admite este flujo de trabajo sincronizado, convirtiendo cada despliegue en un evento rico en datos que se integra en el panel de control en la nube de Axon. La política del Departamento de Policía de Los Ángeles de 2023 ejemplifica la carga de cumplimiento, al exigir cargas en un plazo de 24 horas y la presentación inmediata de documentación médica. Los proveedores sin ecosistemas de cámaras deben depender de que los organismos gestionen plataformas separadas, lo que aumenta la fricción administrativa. La consiguiente ventaja de integración sustenta el crecimiento del 17% en los ingresos por TASER de Axon en el tercer trimestre de 2024, a pesar del estancamiento en el número de agentes.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de costes por litigios y responsabilidad civil | -1.3% | Nacional, concentrado en jurisdicciones con casos de alto perfil | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias municipales en el gasto de las fuerzas del orden | -0.9% | Nacional, pronunciado en ciudades medianas con déficits de ingresos | Medio plazo (2 a 4 años) |

| Regulaciones dispares que limitan las ventas civiles | -0.7% | Específico por estado, especialmente en Rhode Island y Hawái | Largo plazo (≥ 4 años) |

| Escrutinio público que exige prohibiciones o moratorias | -0.6% | Jurisdicciones urbanas con coaliciones reformistas activas | Medio plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de costes por litigios y responsabilidad civil

El Servicio de Investigación del Congreso ha catalogado más de 1.000 muertes tras la exposición a armas de energía conducida, lo que mantiene los juicios por homicidio culposo en el punto de mira y obliga a las aseguradoras a elevar las primas municipales.[3]"Informe sobre dispositivos de energía conducida," Servicio de Investigación del Congreso, crsreports.congress.gov Casos de alto perfil como el de Keenan Anderson en 2023 intensificaron el escrutinio, lo que llevó a emitir directivas que exigen exámenes médicos y cargas de datos inmediatas tras cada uso. Axon reconoció «gastos legales elevados» durante su llamada del tercer trimestre de 2024, aunque sostiene que una formación sólida mitiga el riesgo. Los competidores más pequeños tienen balances más ajustados, lo que reduce su resiliencia ante litigios prolongados y consolida el poder de mercado entre los actores establecidos. Por tanto, el aumento de los costes de responsabilidad civil frena el crecimiento general del mercado de armas de energía conducida, al tiempo que afianza el dominio de los actores establecidos.

Restricciones presupuestarias municipales en el gasto en equipamiento de las fuerzas del orden

Las brechas de ingresos pospandemia obligan a muchas ciudades a priorizar los presupuestos de capital, retrasando los ciclos de renovación de armas de energía conducida a pesar de las subvenciones federales. Dado que los fondos JAG generalmente prohíben las compras independientes de armas de energía conducida a menos que vayan acompañadas de formación, los organismos deben destinar sus escasos recursos a paquetes combinados que tienen un mayor coste inicial. El TASER 10 conlleva una prima significativa sobre las unidades TASER 7 heredadas, lo que obliga a los departamentos a justificar sus inversiones en términos de análisis de datos. Las subvenciones COPS para cámaras corporales compensan algunos gastos, pero los requisitos de cofinanciación excluyen a las jurisdicciones con dificultades fiscales. La presión presupuestaria divide así la demanda entre los grandes departamentos urbanos que pueden permitirse las actualizaciones y los organismos más pequeños que prolongan la vida útil de sus equipos o buscan alternativas de menor coste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los bastones paralizantes amplían el alcance para los operadores de centros penitenciarios

Los táseres representan el 54,67% de los ingresos de 2025, lo que refleja la arraigada preferencia de los organismos por plataformas de incapacitación a distancia que se integran con los sistemas de gestión de evidencia en la nube. Esta cuota proviene principalmente de la oleada de actualizaciones al TASER 10 de Axon, que impulsó los ingresos por armas de energía conducida en un 17% en el tercer trimestre de 2024. Por el contrario, se proyecta que los bastones paralizantes registren el crecimiento más rápido, con una CAGR del 5,97%, impulsados por los funcionarios de centros penitenciarios que requieren una capacidad de aturdimiento por contacto directo confiable sin la carga logística del uso de cartuchos. La revisión de políticas de 2024 del Departamento de Policía de Baton Rouge respalda las pruebas funcionales semanales y la limitación de la exposición, reforzando la preferencia por dispositivos de contacto en los pasillos de traslado de internos.

Las pistolas paralizantes ocupan el término medio económico para los civiles. La VTS-880 de Vipertek integra funciones de linterna y alarma a USD 15,99, con atractivo para los compradores en 49 estados con regulaciones permisivas. Los modelos recargables de SABRE, con una clasificación de 1,820 microcoulombios, alcanzan un precio premium de USD 199 aprovechando su reputación en las fuerzas del orden.[4]"Catálogo de productos SABRE," SABRE - Security Equipment Corp., sabrered.com A medida que el NIJ impulsa las métricas de rendimiento más allá de las afirmaciones de voltaje, los consumidores informados están desplazando sus evaluaciones hacia la efectividad en la entrega de carga eléctrica, una tendencia que podría alterar las cuotas de categoría en el futuro.

Por tipo de equipo: Las plataformas de armas superan las ventas de cartuchos

Las armas capturaron el 64,78% de los ingresos de 2025 y se proyecta que crezcan un 6,12% anual hasta 2031, superando a los cartuchos a pesar del modelo de negocio centrado en consumibles de Axon. Los organismos priorizan las actualizaciones al TASER 10 de doble disparo para satisfacer los requisitos de análisis y formación, comprimiendo los ciclos de reemplazo de las unidades antiguas de disparo único. Los cartuchos de mayor alcance con precios premium elevan la economía por unidad, pero ralentizan la reposición por volumen, especialmente en municipios con restricciones presupuestarias. El segmento personal depende de diseños recargables que prescinden por completo de los cartuchos, desplazando los ingresos recurrentes hacia las ventas de baterías y accesorios.

Los inventarios del TASER 7 heredado aún funcionan adecuadamente, lo que lleva a algunos departamentos a prolongar sus reservas de cartuchos en lugar de comprometerse con cambios completos de plataforma. El lenguaje de las subvenciones de la BJA acentúa este patrón al vincular las compras de cartuchos al gasto en planes de estudios, lo que modera aún más el crecimiento de la demanda de consumibles. Sin embargo, con el tiempo, las obligaciones de informes basados en datos pueden llevar a los organismos rezagados a emprender renovaciones integrales de plataforma, manteniendo así una trayectoria más alta para los ingresos por armas dentro del mercado de armas de energía conducida.

Por usuario final: Las ventas civiles se aceleran mientras los organismos se consolidan

Los compradores de las fuerzas del orden representaron el 68,37% de la cuota del mercado de armas de energía conducida en 2025, con casi el 94% de los organismos que autorizan el despliegue de armas de energía conducida. La base instalada se centra ahora en la actualización a sistemas TASER 10 interconectados que se sincronizan con cámaras corporales y plataformas de gestión de evidencia, lo que vincula a los departamentos a pagos recurrentes de Software como Servicio. Los ingresos por TASER de Axon en el tercer trimestre de 2024 de USD 238 millones subrayan la durabilidad de este canal a pesar del estancamiento en el número de agentes.

Los compradores particulares representan el grupo de usuarios finales de mayor crecimiento, con una tasa de expansión anual del 6,78% hasta 2031. La portabilidad, la recarga por USB y los precios inferiores a USD 30 impulsan el volumen, mientras que los compradores premium buscan clasificaciones de carga validadas por el NIJ. La fricción regulatoria persiste en Rhode Island y Hawái, pero la mayoría de los estados permiten la entrega por correo, lo que otorga a los minoristas de comercio electrónico un amplio alcance. La divergencia entre la demanda institucional consolidada y la demanda civil fragmentada define la estrategia competitiva dentro del mercado de armas de energía conducida.

Análisis geográfico

El mercado de armas de energía conducida muestra una variación regional pronunciada dentro de los Estados Unidos. Los departamentos urbanos de California, Texas y Nueva York destinan presupuestos mayores a plataformas innovadoras de doble disparo que se integran con repositorios de evidencia en la nube, contribuyendo con una cuota desproporcionada de las ventas del TASER 10. Las subvenciones federales fluyen principalmente hacia estas jurisdicciones, acelerando los ciclos de renovación incluso cuando el riesgo de litigios sigue siendo elevado. Los condados suburbanos del Medio Oeste avanzan a un ritmo más moderado, aplazando frecuentemente las actualizaciones hasta que se materializan las contrapartidas de las subvenciones. Los departamentos rurales de los estados de las Llanuras enfrentan presupuestos operativos más ajustados, lo que ralentiza la sustitución de plataformas y sostiene la demanda de alternativas de menor coste, como las unidades PhaZZer Enforcer.

La adopción civil también difiere según la región. Los estados del Sur con leyes de porte permisivas muestran una mayor velocidad de ventas minoristas de pistolas paralizantes compactas, favorecida por la distribución en grandes superficies. En contraste, los estados del Noreste mantienen mandatos de formación más rigurosos, canalizando las ventas hacia dispositivos premium con clasificación NIJ de marcas como SABRE. Los estados del Oeste exhiben una sólida actividad de comercio electrónico, aunque persisten obstáculos logísticos en Hawái debido a su particular estructura de permisos. En general, la heterogeneidad regulatoria regional tanto restringe como redistribuye el crecimiento del mercado de armas de energía conducida.

El crecimiento del segmento penitenciario refleja la distribución de la población reclusa. Los grandes sistemas estatales de Florida, Texas y California encabezan la adopción de bastones paralizantes para el traslado de internos, mientras que las instalaciones más pequeñas del Noreste dependen de los inventarios existentes en modo de sonda. Las instalaciones de la Oficina Federal de Prisiones distribuidas en todo el país representan una demanda base constante al estandarizar los protocolos de registro de cumplimiento que favorecen los dispositivos portátiles. En todas las regiones, los requisitos de documentación posteriores a los incidentes, tal como lo restringen los programas de subvenciones, refuerzan el desplazamiento hacia plataformas integradas en datos, lo que confirma la orientación nacional de la dinámica del mercado de armas de energía conducida.

Panorama competitivo

El dominio en la adquisición por parte de las fuerzas del orden corresponde firmemente a Axon, cuya integración con Evidence.com, los módulos de formación en realidad virtual y la sincronización automática con cámaras corporales establecen una plataforma cerrada que los proveedores más pequeños tienen dificultades para penetrar. El incremento interanual del 17% de Axon en los ingresos por TASER en el tercer trimestre de 2024 ilustra el rendimiento del bloqueo del ecosistema. La empresa asegura regularmente contratos multianuales que agrupan armas, cartuchos, software y formación, minimizando la rotación y elevando las barreras de entrada al mercado de armas de energía conducida.

En el mercado civil, la competencia se concentra entre diversas marcas. SABRE aprovecha su herencia policial para justificar precios premium en sus modelos recargables con clasificación NIJ, mientras que Vipertek capta a los consumidores que priorizan el precio y la comodidad de la carga USB. Guard Dog Security ocupa un nicho con linternas multifunción que incorporan salidas de aturdimiento de bajo voltaje. PhaZZer posiciona su Enforcer como una opción económica para organismos rurales, pero se queda atrás frente a Axon en alcance, análisis y conectividad en la nube.[5]"Especificaciones del PhaZZer Enforcer," PhaZZer LLC, phazzer.com Byrna compite indirectamente vendiendo lanzadores de irritantes químicos en lugar de dispositivos de descarga eléctrica, lo que limita la superposición pero capta cuota de la misma cartera de gasto en defensa personal.

La integración tecnológica es la palanca de diferenciación principal. Los simuladores de formación en realidad virtual de Axon, los análisis de uso de la fuerza basados en IA y la carga automática de evidencia vinculan cada despliegue de arma a un ecosistema de datos más amplio, elevando los costes de salida para los organismos. Los proveedores más pequeños intentan cerrar la brecha ofreciendo firmware con API abierta o asociándose con fabricantes de cámaras de terceros; sin embargo, rara vez igualan la comodidad de un único proveedor que los departamentos prefieren. En consecuencia, el mercado de armas de energía conducida permanece bifurcado, con ventas institucionales muy concentradas y ventas civiles intensamente competitivas.

Líderes de la industria de armas de energía conducida de EE. UU.

Axon Enterprises Inc.

Streetwise Security Products

PhaZZer LLC

Guard Dog Security

Vipertek

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: AeroVironment, Inc. anunció la entrega exitosa de los primeros dos sistemas prototipo de armas láser (LWS) móviles para contramedidas contra aeronaves no tripuladas (C-UAS) a la Oficina de Capacidades Rápidas y Tecnologías Críticas del Ejército de EE. UU. (RCCTO). Esta entrega fue parte de la fase inicial de la iniciativa de creación de prototipos del láser de alta energía multipropósito del Ejército (AMP-HEL).

- Marzo de 2025: HII anunció que su división de Tecnologías de Misión había sido seleccionada para desarrollar un sistema de armas de láser de alta energía (HEL) de arquitectura abierta para la Oficina de Capacidades Rápidas y Tecnologías Críticas del Ejército de EE. UU. (RCCTO). HII diseñará y probará un prototipo HEL capaz de adquirir, rastrear y destruir sistemas aéreos no tripulados de los grupos 1 al 3 utilizados en operaciones multidominio. El sistema apoyará la defensa de instalaciones fijas y la integración en vehículos del Ejército.

- Mayo de 2023: el Departamento de Defensa de EE. UU. (DoD) anunció la emisión de dos contratos para impulsar la adopción de sistemas de armas de energía dirigida (DEW) para la defensa aérea y apoyar la investigación sobre tecnología láser pulsado. El primer contrato fue adjudicado a Kord Technologies, una empresa de defensa con sede en Alabama, para desarrollar, integrar, probar y mantener sistemas de defensa aérea de corto alcance de energía dirigida para el Ejército de EE. UU. El segundo contrato asignó USD 14,9 millones al Laboratorio de Energética Láser de la Universidad de Rochester para apoyar la investigación de la Agencia de Defensa de Misiles (MDA) sobre la letalidad del láser pulsado como parte de sus iniciativas de innovación, ciencia y tecnología.

Alcance del informe del mercado de armas de energía conducida de EE. UU.

Las armas de energía conducida (AEC) se consideran alternativas menos letales a las armas de fuego. Estas armas están diseñadas para incapacitar temporalmente a una persona sin causar lesiones significativas ni la muerte. Por lo tanto, estas armas pueden ser efectivas para someter a personas que están armadas, son violentas o se resisten a la detención. Al inmovilizar temporalmente a los sospechosos, estas armas pueden prevenir daños adicionales a los agentes, los sospechosos y los transeúntes.

El mercado de armas de energía conducida (AEC) de EE. UU. está segmentado por tipo, tipo de equipo y usuario final. Por tipo, el mercado se segmenta en pistolas paralizantes, táseres y bastones paralizantes. Por tipo de equipo, el mercado se segmenta en armas y cartuchos. Por usuario final, el mercado se segmenta en organismos de aplicación de la ley y uso personal. El tamaño del mercado y las previsiones se han proporcionado en términos de valor (USD).

| Pistola paralizante |

| Táser |

| Bastón paralizante |

| Arma |

| Cartuchos |

| Organismos de aplicación de la ley |

| Uso personal |

| Por tipo | Pistola paralizante |

| Táser | |

| Bastón paralizante | |

| Por tipo de equipo | Arma |

| Cartuchos | |

| Por usuario final | Organismos de aplicación de la ley |

| Uso personal |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de armas de energía conducida en los Estados Unidos?

El tamaño del mercado de armas de energía conducida se sitúa en USD 747,75 millones en 2026 y se prevé que alcance USD 980,34 millones en 2031.

¿Qué tipo de producto crece más rápido?

Los bastones paralizantes muestran el aumento más rápido, expandiéndose a una CAGR del 5,97% hasta 2031.

¿Qué impulsa las actualizaciones de los organismos al TASER 10?

Los mandatos federales de desescalada y la integración automática con cámaras corporales y Evidence.com impulsan a los departamentos a adoptar plataformas TASER 10 de doble disparo.

¿Por qué se aceleran las compras civiles de armas de energía conducida?

La portabilidad, la recarga por USB y los precios inferiores a USD 30 están impulsando la demanda civil, especialmente en los estados con restricciones mínimas de tenencia.

¿Qué estados restringen más las armas de energía conducida para civiles?

Rhode Island las prohíbe por completo, y Hawái impone un requisito de permiso, lo que crea obstáculos de distribución notables.

Última actualización de la página el: