Tamaño y Participación del Mercado de Energía de las Olas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

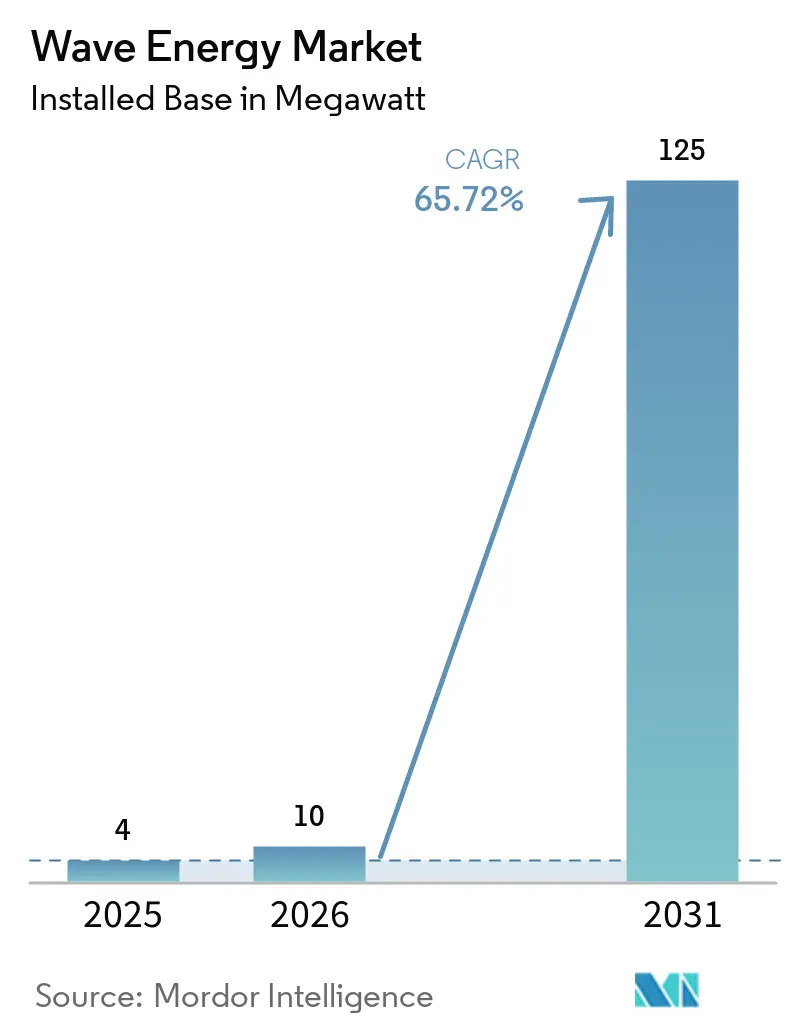

| Volumen del Mercado (2026) | 10 megavatio |

| Volumen del Mercado (2031) | 125 megavatio |

| Tasa de crecimiento (2026 - 2031) | 65.72% CAGR |

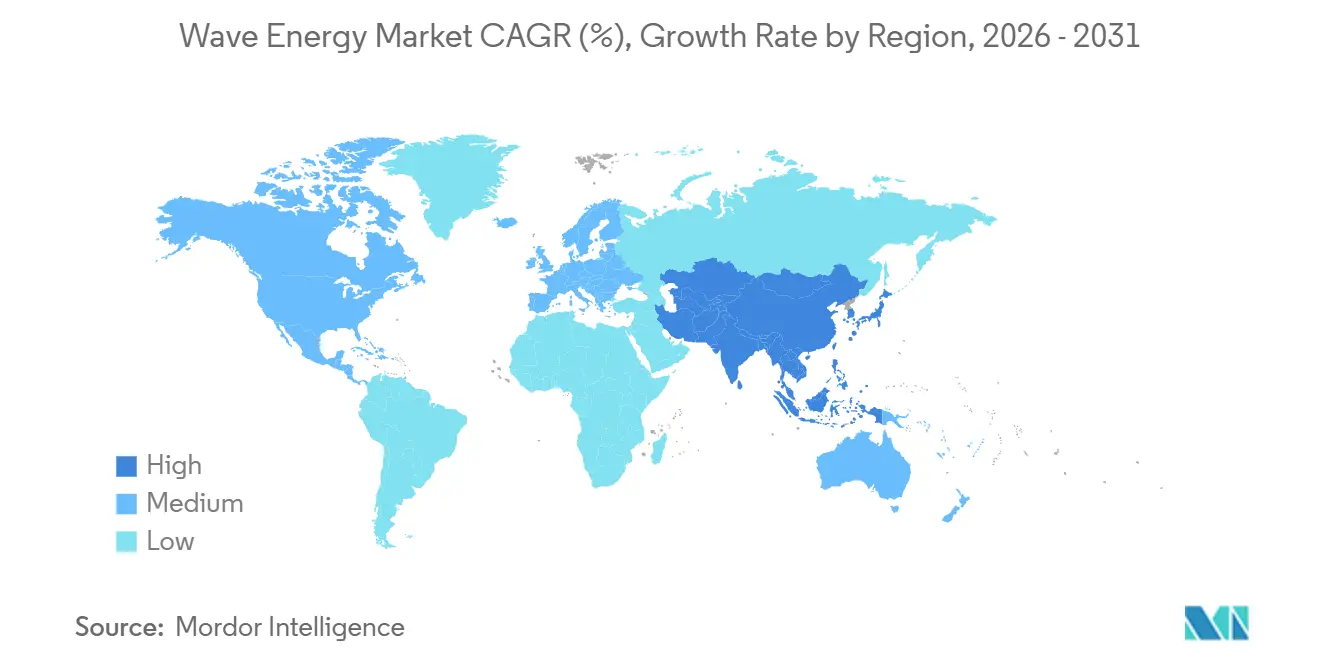

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

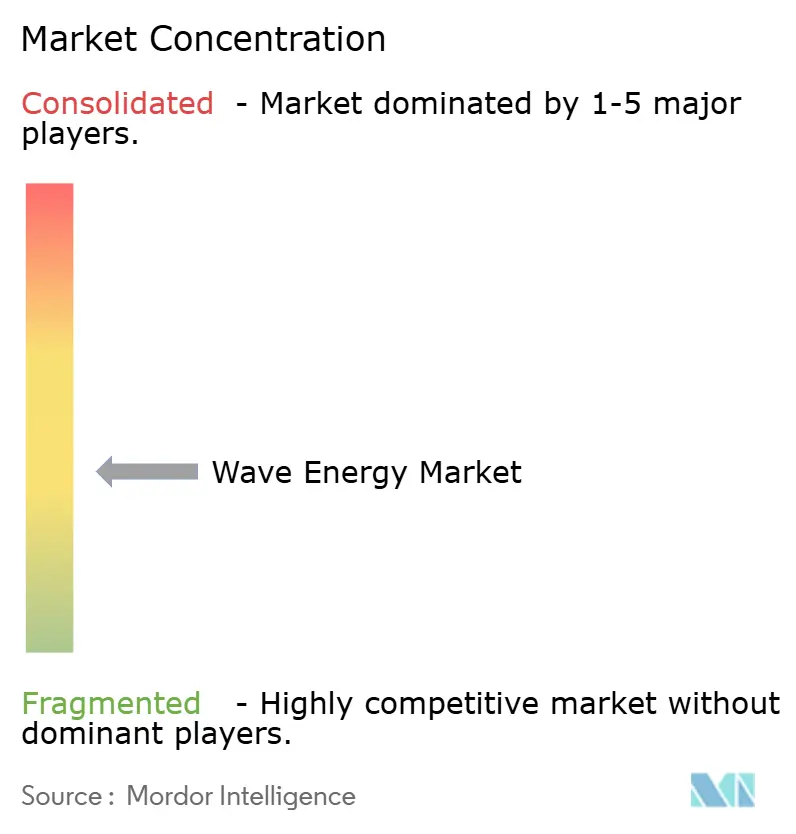

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de las Olas por Mordor Intelligence

El tamaño del Mercado de Energía de las Olas en términos de base instalada se proyecta en 4 megavatios en 2025, 10 megavatios en 2026, y alcanzará 125 megavatios en 2031, creciendo a una CAGR del 65,72% de 2026 a 2031. Las tarifas de alimentación respaldadas por el gobierno y los esquemas de contrato por diferencia en toda la Unión Europea y Asia-Pacífico están consolidando los primeros parques comerciales, mientras que el capital privado acelera los proyectos de demostración que prueban la bancabilidad. Los diseños modulares de toma de potencia, los cascos de materiales compuestos y el software de control en tiempo real están impulsando rápidas reducciones de costos, disminuyendo tanto el desembolso de capital como el tiempo de inactividad por mantenimiento. Los primeros adoptantes están combinando dispositivos de olas con desalinización, electrificación de plataformas de petróleo y gas en alta mar, y centros de Energía a X para monetizar oleajes predecibles donde las extensiones de red son lentas o costosas. El mercado de energía de las olas también se beneficia de los marcos de planificación espacial marina que delimitan zonas pre-autorizadas, acortando los plazos de permisos y reduciendo los costos de mantenimiento.

Conclusiones Clave del Informe

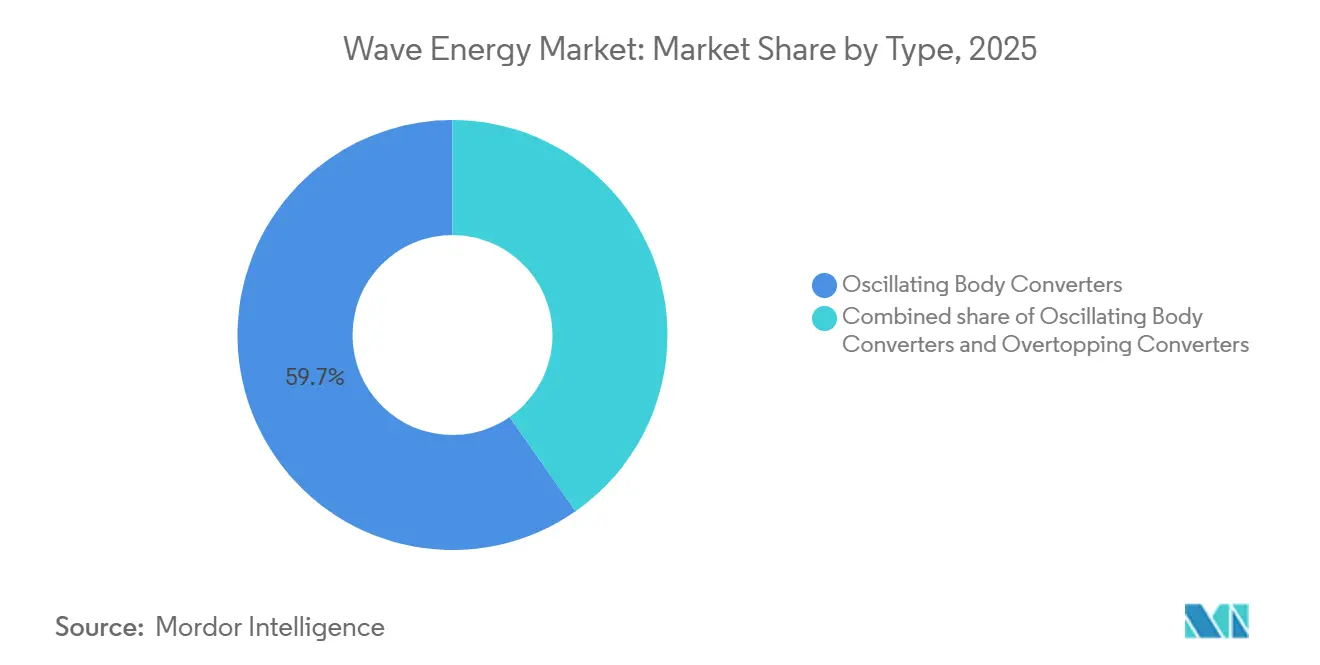

- Por tipo, los convertidores de cuerpo oscilante representaron el 59,7% de la participación del mercado de energía de las olas en 2025 y se proyecta que registren una CAGR del 93,5% hasta 2031.

- Por ubicación de despliegue, los sitios de rompeolas en costa representaron el 60,5% del tamaño del mercado de energía de las olas en 2025, mientras que los proyectos en plataforma continental poco profunda en alta mar avanzan a una CAGR del 90,9% durante 2026-2031.

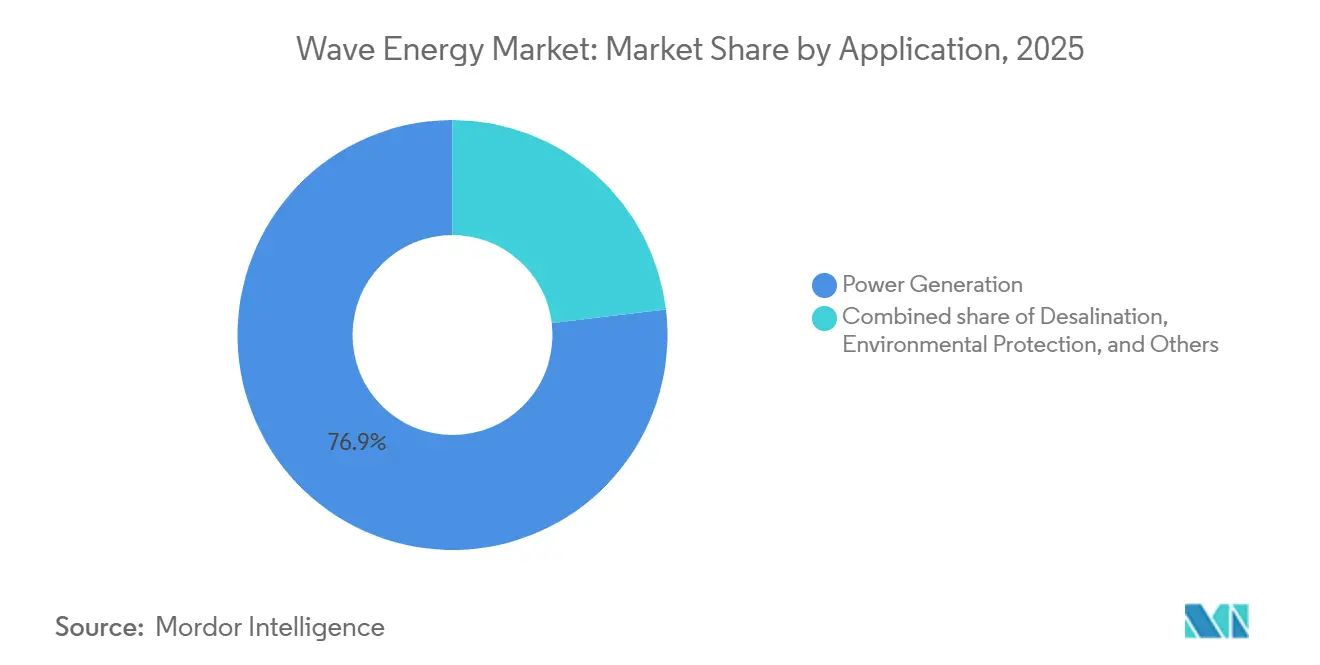

- Por aplicación, la generación de energía lideró con una participación de ingresos del 76,9% en 2025; se prevé que la desalinización se expanda a una CAGR del 87,2% hasta 2031.

- Por geografía, Europa retuvo el 75,1% de la capacidad instalada en 2025, mientras que Asia-Pacífico registra el crecimiento más rápido con una CAGR del 84,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía de las Olas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las tarifas de alimentación y los esquemas de contrato por diferencia se expanden en la UE y Asia-Pacífico | +12.5% | Reino Unido, Francia, España, Irlanda, Portugal, Taiwán, India | Mediano plazo (2-4 años) |

| Demanda de energías renovables de base de origen oceánico para equilibrar la energía eólica y solar | +10.8% | Redes insulares a nivel mundial, plataformas de petróleo y gas en alta mar | Largo plazo (≥4 años) |

| Reducción de costos gracias a estructuras de materiales compuestos y tomas de potencia modulares | +14.2% | Escandinavia, clústeres de I+D del Reino Unido | Mediano plazo (2-4 años) |

| Aumento de las inversiones de fondos de capital de riesgo e infraestructura en parques de demostración | +9.7% | Unión Europea, América del Norte, Asia-Pacífico | Corto plazo (≤2 años) |

| Centros de Energía a X que integran dispositivos de olas | +8.3% | Mar del Norte, Australia, Chile, Omán | Largo plazo (≥4 años) |

| Mandatos de descarbonización para plataformas de petróleo y gas en alta mar | +7.1% | Mar del Norte, Golfo de México, Brasil, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Tarifas de Alimentación y los Esquemas de Contrato por Diferencia se Expanden en la UE y Asia-Pacífico

Los objetivos de los estados miembros bajo la Directiva de Energías Renovables III de la Unión Europea exigen que el 5% de la nueva capacidad renovable entre 2025 y 2030 provenga de fuentes innovadoras, nombrando explícitamente las tecnologías de olas.[1]Unión Europea, "Directiva de Energías Renovables III," EUR-LEX.EUROPA.EU El Programa de Energía Marina de Irlanda, las subvenciones de Horizonte Europa y el primer acuerdo de contrato por diferencia de Taiwán para energía de las olas crean flujos de ingresos predecibles que reducen el riesgo de los proyectos iniciales. Estos incentivos acortan los períodos de recuperación de la inversión, atraen respaldo de capital de riesgo y trasladan el mercado de energía de las olas de ensayos de prototipos a clústeres precomerciales. Los desarrolladores en India y Portugal ya están asegurando tarifas a largo plazo con primas que reflejan los primeros esquemas de apoyo a la energía eólica marina. El éxito de estos marcos está impulsando a otros gobiernos de Asia-Pacífico a elaborar mecanismos de apoyo similares, ampliando la cartera de proyectos invertibles.

Demanda de Energías Renovables de Base de Origen Oceánico para Equilibrar la Energía Eólica y Solar

Los dispositivos de olas ofrecen factores de capacidad del 25-35% en la actualidad y hasta el 40-48% en pronósticos optimizados, suavizando el suministro durante las caídas de energía solar y eólica.[2]Comisión de Energía de California, "Evaluación del Proyecto de Ley del Senado 605," ENERGY.CA.GOV Las redes insulares en Hawái, las Islas Canarias y la Isla King despliegan parques de olas para desplazar la generación diésel sin depender de grandes sistemas de baterías. Los programas federales de EE. UU., como el Premio Waves to Water, financian boyas de desalinización fuera de la red que utilizan presión mecánica directa en lugar de electricidad de la red. Los operadores comerciales de sitios remotos de minería y acuicultura adoptan la energía de las olas para reducir la logística de combustible y disminuir las penalizaciones por emisiones. En conjunto, estas aplicaciones de carga base amplían la base de clientes y aceleran las economías de escala para el mercado de energía de las olas.

Reducción de Costos gracias a Estructuras de Materiales Compuestos y Tomas de Potencia Modulares

El gasto de capital por kilovatio debe caer de USD 25.061 en 2026 a USD 2.025 en 2050 para alcanzar la paridad con la energía eólica marina.[3]MDPI, "Convertidores de Energía de las Olas: Tecnología y Economía," MDPI.COM Los materiales compuestos reducen el peso del casco hasta en un 40%, facilitando el transporte y las cargas de amarre. El proyecto MEGA WAVE de Horizonte Europa ha demostrado tomas de potencia con engranajes magnéticos que aumentan la eficiencia del generador en un 10%. CorPower Ocean reporta un aumento quíntuple en la captura de energía mediante algoritmos de control de fase, validando estrategias de ajuste en tiempo real. A medida que las tomas de potencia modulares entran en fabricación en serie, la uniformidad de repuestos reduce los intervalos de servicio y aumenta la disponibilidad. Estos factores en conjunto mejoran la economía de los proyectos, ampliando el mercado direccionable más allá de los proyectos piloto subsidiados.

Aumento de las Inversiones de Fondos de Capital de Riesgo e Infraestructura en Parques de Demostración

Las rondas de financiación Serie B y las subvenciones del Fondo de Innovación de la UE han aportado más de USD 93,6 millones a los principales desarrolladores europeos desde 2024.[4]CorPower Ocean AB, "Tecnología de Convertidores de Energía de las Olas," CORPOWEROCEAN.COM En América Latina, un compromiso de USD 1.000 millones en Brasil respalda una cartera de 550 MW que dependerá de cadenas de suministro locales para evitar el riesgo cambiario. Canadá, Japón y Argentina están canalizando subvenciones públicas hacia demostraciones de TRL-7 y TRL-8, avanzando los dispositivos hacia un estado bancable. Los fondos de infraestructura especializados están elaborando modelos de arrendamiento similares a la propiedad de terceros en energía solar, reduciendo la presión sobre el balance de las empresas tecnológicas. Esta afluencia de financiación combinada acorta la curva de aprendizaje tecnológico y genera confianza en el mercado global de energía de las olas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital y brecha de costo nivelado de energía frente a las energías renovables maduras | -8.4% | India, Indonesia, Filipinas | Corto plazo (≤2 años) |

| Obstáculos de interconexión a la red y permisos de múltiples organismos | -5.9% | América del Norte, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Conflicto espacial marino con zonas de minería en aguas profundas | -3.2% | Océano Pacífico, Océano Atlántico, Océano Índico | Largo plazo (≥4 años) |

| Escasez de embarcaciones y tripulaciones especializadas para mantenimiento en alta mar | -4.7% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Brecha de Costo Nivelado de Energía frente a las Energías Renovables Maduras

El costo nivelado de energía de las olas en 2025 de USD 388-618 MWh es de tres a seis veces el de la energía solar a escala de servicios públicos, lo que disuade las inversiones comerciales. Los estudios de curva de aprendizaje del NREL muestran que los costos podrían caer a USD 0,07-0,13 kWh en 2050, condicionado a despliegues de múltiples gigavatios. Los primeros adoptantes, por lo tanto, dependen de tarifas superiores a USD 351 MWh o subsidios directos de capital. En los mercados emergentes, la disposición a pagar está por debajo de USD 0,10 kWh, lo que amplía la brecha de financiación. Sin un apoyo político continuo, el mercado de energía de las olas corre el riesgo de estancarse antes de que las economías de escala puedan alcanzar la paridad.

Obstáculos de Interconexión a la Red y Permisos de Múltiples Organismos

Proyectos como PacWave South requirieron aprobaciones de al menos seis organismos federales de EE. UU., con plazos superiores a 36 meses. Revisiones similares de múltiples organismos en Taiwán y España ralentizan los parques de menos de 100 MW que necesitan una ejecución rápida para cumplir con las tasas de rentabilidad exigidas por los inversores. La ausencia de zonas de energía marina pre-autorizadas añade costos de estudio y prolonga las negociaciones de arrendamiento del lecho marino. Los desarrolladores recomiendan la adopción del modelo del Crown Estate del Reino Unido, que redujo a la mitad los tiempos de autorización de la energía eólica marina. Hasta que dichos marcos se extiendan globalmente, el cuello de botella de los permisos moderará el crecimiento en el mercado de energía de las olas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Absorbedores Puntuales Ganan Impulso

Los convertidores de cuerpo oscilante, principalmente absorbedores puntuales, capturaron el 59,7% de la capacidad instalada en 2025. El tamaño del mercado de energía de las olas para este segmento está en camino de crecer a una CAGR del 93,5%, respaldado por la producción en serie de módulos estandarizados. Los algoritmos de control de fase en dispositivos como HiWave-5 han elevado las tasas de captura de energía, ayudando a los inversores a ver la tecnología como casi comercial. La creciente fiabilidad del segmento sustenta un cambio más amplio de las pruebas de supervivencia a los despliegues orientados a los ingresos.

La demanda de absorbedores puntuales se ve reforzada por sus opciones flexibles de amarre, lo que los hace adecuados tanto para la modernización de rompeolas como para cimentaciones en plataforma continental poco profunda. El revestimiento de materiales compuestos prolonga la vida útil en entornos marinos corrosivos, limitando el tiempo de inactividad a inspecciones anuales programadas. Estas mejoras reducen el costo de los seguros y la financiación, asegurando una ventaja duradera para los convertidores de cuerpo oscilante dentro del mercado de energía de las olas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Despliegue: La Plataforma Continental Poco Profunda se Acelera

Los rompeolas en costa dominaron los primeros despliegues, reclamando el 60,5% de la capacidad de 2025 gracias a la simplificación de los permisos y la proximidad a la red. Sin embargo, los sitios en plataforma continental poco profunda a 2-20 km de la costa avanzan a una CAGR del 90,9%, y se proyecta que su participación en el tamaño del mercado de energía de las olas supere a las instalaciones en costa después de 2028. Estos sitios combinan una mayor densidad de potencia de las olas con costos de cimentación manejables, haciendo que los rendimientos sean más atractivos para las empresas de servicios públicos.

Las evaluaciones de recursos en Portugal, California y Escocia confirman que la banda de profundidad de 25-60 m ofrece 30-50 kW m⁻¹ de energía de las olas, suficiente para sustentar clústeres de múltiples megavatios. Los desarrolladores también evitan conflictos con la recreación y la pesca cerca de la costa. A medida que maduran las embarcaciones especializadas y los equipos de cables dinámicos, el tiempo de actividad en plataforma continental poco profunda converge con los parámetros de referencia de la zona costera próxima, consolidando la trayectoria de crecimiento a largo plazo del segmento.

Por Aplicación: La Desalinización Emerge como un Nicho de Alto Crecimiento

La generación de energía representó el 76,9% de la participación de ingresos en 2025, pero se prevé que la desalinización registre una CAGR del 87,2%, la más alta dentro del mercado de energía de las olas. Las islas y las zonas costeras áridas ven la ósmosis inversa impulsada por olas como una vía hacia la seguridad hídrica sin añadir demanda a la red. Los proyectos piloto financiados por la UE en las Islas Canarias y los ganadores del premio del Departamento de Energía de EE. UU. demuestran un consumo específico de energía competitivo de 2-3,5 kWh m⁻³.

La desalinización basada en olas también desbloquea flujos de ingresos por créditos de carbono bajo los marcos emergentes de agua azul. Las unidades estandarizadas montadas en boyas pueden redistribuirse a medida que cambian las necesidades de agua dulce, una flexibilidad de la que carecen las plantas conectadas a la red. En conjunto, estos factores trasladan la desalinización de una curiosidad a un segmento bancable, diversificando los ingresos para el mercado de energía de las olas.

Análisis Geográfico

Europa ancla el mercado de energía de las olas con el 75,1% de la capacidad instalada en 2025. El sólido apoyo político bajo la Directiva de Energías Renovables III, más el presupuesto de USD 273,78 millones de Horizonte Europa para energía marina, garantiza una cola constante de parques de 1-10 MW, alimentando una cadena de suministro regional que ahora exporta componentes a Asia-Pacífico. El Reino Unido, Irlanda y Portugal combinan cada uno primas de tarifa de alimentación con infraestructura de sitios de prueba, acelerando las tasas de aprendizaje.

Asia-Pacífico muestra el crecimiento más rápido, con una CAGR del 84,4% hasta 2031, impulsado por el potencial teórico de 40 GW de India, el objetivo a mediano plazo de 20 MW de Taiwán y las demostraciones respaldadas por NEDO de Japón. Las principales empresas de petróleo y gas locales en Indonesia y Malasia están probando conceptos de co-ubicación, proporcionando clientes ancla para los primeros parques. El sistema de revestimiento de cavidades del Golfo de Beibu de China reporta costos nivelados cercanos a la paridad con la red, demostrando la viabilidad en mercados de bajo costo laboral.

América del Norte, América del Sur y Oriente Medio son fronteras emergentes. El Proyecto de Ley del Senado 605 de California señala 37 GW de recursos costeros estatales, aunque solo PacWave South cuenta con todos los permisos. La iniciativa de USD 1.000 millones de Santa Catarina en Brasil ejemplifica el respaldo de fondos soberanos orientado a la sustitución de importaciones. NEOM de Arabia Saudita evalúa prototipos en el Mar Rojo dentro de su compromiso de 120 GW de energías renovables para 2032, abriendo potencialmente una nueva geografía de alta insolación pero rica en olas a soluciones híbridas.

Panorama Competitivo

Ningún desarrollador supera el 10% de participación de mercado, lo que sitúa al mercado de energía de las olas en una fase fragmentada que recompensa los avances de ingeniería y la rápida reducción de costos. CorPower Ocean y Eco Wave Power demuestran estrategias contrastantes: fabricación verticalmente integrada frente a co-ubicación en rompeolas, pero ambas aprovechan el tiempo de actividad probado para atraer capital. Las rondas de capital de riesgo ahora superan los USD 35,1 millones por operación, lo que señala la confianza de los inversores.

La estandarización está emergiendo a través de los códigos de diseño del Comité Técnico 114 de la IEC, reduciendo las primas de seguros y ampliando las opciones de financiación de proyectos. Los licenciantes de tecnología que se centran en tomas de potencia modulares pueden penetrar más rápido que los desarrolladores llave en mano, como se observa en los modelos de asociación adoptados por Mocean Energy y Wello Oy. Las cadenas de suministro regionalmente integradas en Brasil y China apuntan a localizar el contenido, lo que podría desplazar el liderazgo en costos hacia el sur una vez que los proyectos domésticos escalen.

Las oportunidades de espacio en blanco se extienden a la desalinización, la energía para plataformas en alta mar y los centros de Energía a X. Las empresas con arquitecturas flexibles y plataformas de monitoreo remoto probadas están mejor posicionadas para ganar estos nichos. El campo competitivo, por lo tanto, sigue siendo dinámico, con una consolidación probable solo después de que los parques comerciales de múltiples megavatios entreguen registros de tres años.

Líderes de la Industria de Energía de las Olas

CorPower Ocean AB

Ocean Power Technologies

Eco Wave Power Ltd.

AW-Energy Oy

Bombora Wave Power Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Eco Wave Power reportó una cartera global de 404,7 MW en su Formulario SEC 20-F, confirmando cero tiempo de inactividad en el Puerto de Jaffa desde principios de 2025.

- Febrero de 2026: Eco Wave Power firmó una carta de intención con Wavefront Asset Management para financiar equipos para los próximos proyectos en Portugal e Israel.

- Diciembre de 2025: El Instituto Nacional de Investigación Oceánica de Brasil recibió BRL 15 millones para un Centro de Energía Azul destinado a avanzar en la I+D de convertidores de olas.

- Noviembre de 2025: Argentina completó una prueba en seco de su primer dispositivo a escala completa en Metalúrgica Duroll, avanzando hacia un lanzamiento conectado a la red en 2027.

Alcance del Informe del Mercado Global de Energía de las Olas

La energía de las olas es una fuente de energía renovable y limpia derivada de la energía cinética y potencial de las olas de la superficie oceánica. Estas olas, formadas por el viento que se desplaza sobre la superficie del océano, se aprovechan mediante tecnologías especializadas como boyas flotantes, columnas de agua oscilantes o convertidores oscilantes de oleaje, que transforman el movimiento de las olas en electricidad.

El Mercado de Energía de las Olas está segmentado por tipo, ubicación de despliegue, aplicación y geografía. Por tipo, el mercado está segmentado en columna de agua oscilante, convertidores de cuerpo oscilante y convertidores de desbordamiento. Por ubicación de despliegue, el mercado está segmentado en instalaciones en costa, zona costera próxima, plataforma continental poco profunda en alta mar y aguas profundas en alta mar. Por aplicación, el mercado está segmentado en generación de energía, desalinización, protección ambiental y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energía de las olas en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (MW).

| Columna de Agua Oscilante |

| Convertidores de Cuerpo Oscilante |

| Convertidores de Desbordamiento |

| En Costa (rompeolas fijo) |

| Zona Costera Próxima (hasta 2 km, más de 25 m de profundidad) |

| Alta Mar - Plataforma Continental Poco Profunda (2 a 20 km, 25 a 60 m) |

| Alta Mar - Aguas Profundas (más de 20 km, más de 60 m) |

| Generación de Energía |

| Desalinización |

| Protección Ambiental (rompeolas, restauración de arrecifes) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Francia | |

| España | |

| Países Bajos | |

| Dinamarca | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Columna de Agua Oscilante | |

| Convertidores de Cuerpo Oscilante | ||

| Convertidores de Desbordamiento | ||

| Por Ubicación de Despliegue | En Costa (rompeolas fijo) | |

| Zona Costera Próxima (hasta 2 km, más de 25 m de profundidad) | ||

| Alta Mar - Plataforma Continental Poco Profunda (2 a 20 km, 25 a 60 m) | ||

| Alta Mar - Aguas Profundas (más de 20 km, más de 60 m) | ||

| Por Aplicación | Generación de Energía | |

| Desalinización | ||

| Protección Ambiental (rompeolas, restauración de arrecifes) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| España | ||

| Países Bajos | ||

| Dinamarca | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado de energía de las olas para 2031?

Se prevé que la capacidad instalada alcance 125 MW en 2031, frente a los 10 MW en 2026.

¿Qué segmento crece más rápido dentro de la energía de las olas?

Las aplicaciones de desalinización registran una CAGR del 87,2%, la más alta entre todos los usos finales hasta 2031.

¿Cómo apoyan las políticas gubernamentales la comercialización?

Las tarifas de alimentación y los esquemas de contrato por diferencia en Europa y Asia-Pacífico garantizan precios premium que reducen el riesgo de los proyectos iniciales.

¿Qué región geográfica muestra el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 84,4%, impulsada por proyectos piloto en India, Taiwán, Indonesia y Japón.

¿Por qué los despliegues en plataforma continental poco profunda están ganando popularidad?

Combinan recursos de olas más potentes con costos de cimentación aceptables y evitan conflictos con la recreación en zonas costeras próximas, sustentando una CAGR del 90,9%.

Última actualización de la página el: