Tamaño y Participación del Mercado de Energía en Puerto

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

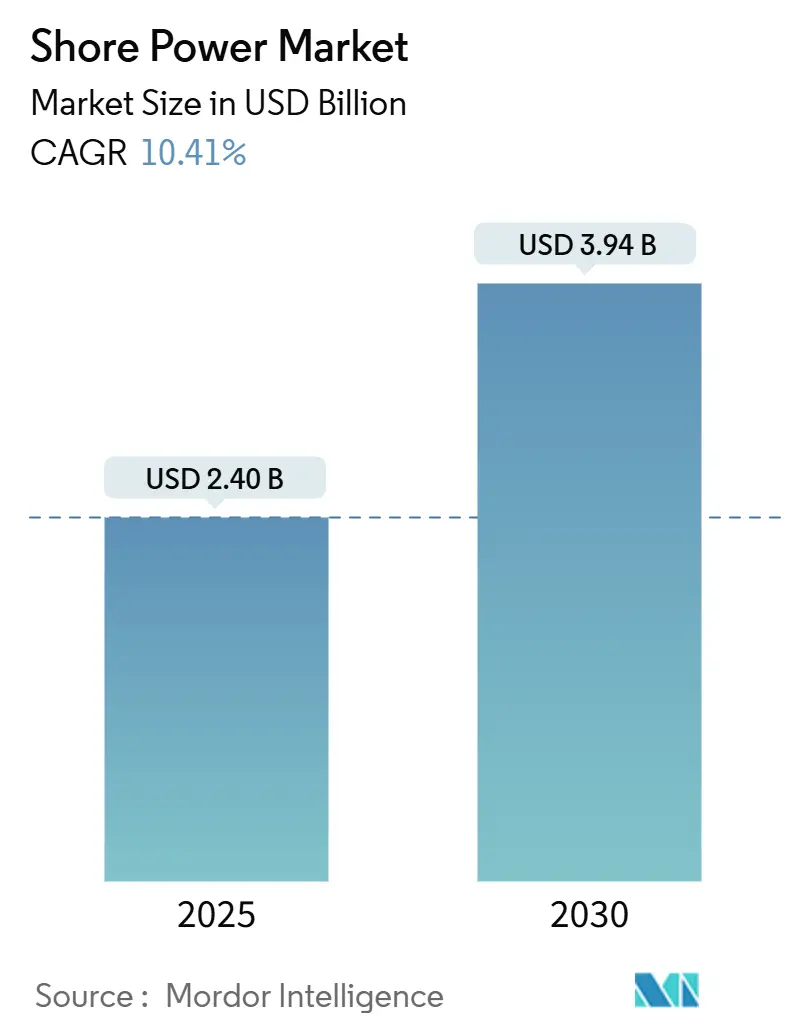

| Tamaño del Mercado (2025) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.41% CAGR |

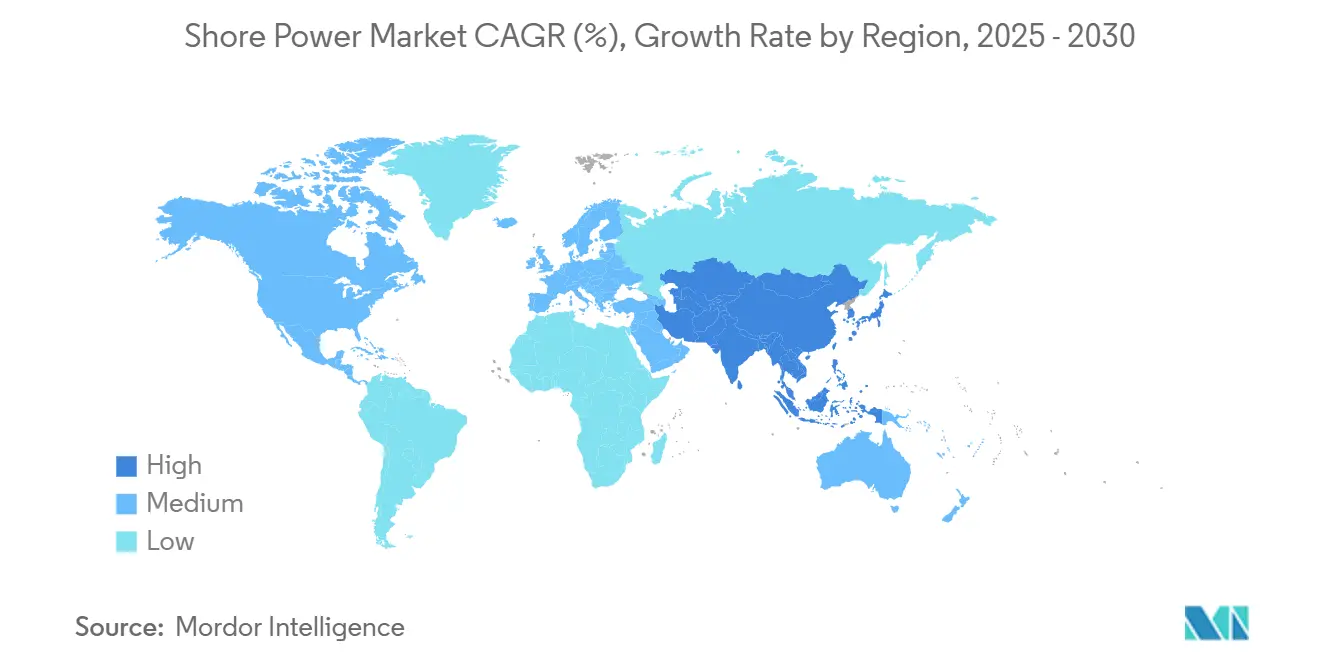

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía en Puerto por Mordor Intelligence

El tamaño del Mercado de Energía en Puerto se estima en 2,40 mil millones de USD en 2025 y se espera que alcance 3,94 mil millones de USD para 2030, a una CAGR del 10,41% durante el período de pronóstico (2025-2030).

Los mandatos regulatorios que reducen las emisiones de los motores auxiliares hasta en un 98% cuando los buques se conectan a la red eléctrica, la caída de los costos de la electricidad renovable y la expansión de los fondos de electrificación portuaria están orientando esta expansión. Los proveedores de infraestructura eléctrica y los especialistas marítimos compiten ofreciendo paquetes que integran convertidores de frecuencia, transformadores y conectores automatizados que acortan los tiempos de conexión y mejoran la seguridad. Las autoridades portuarias consideran cada vez más la energía en puerto como una fuente de ingresos, estableciendo tarifas de servicio que pueden superar el precio del combustible marino de bajo contenido de azufre, especialmente en regiones con excedente de generación renovable. La convergencia del crecimiento de los cruceros, las escalas de megabuques portacontenedores y los mayores tiempos de permanencia está elevando las tasas de utilización, reduciendo el período de recuperación de la inversión para sistemas de más de 10 MVA.

Conclusiones Clave del Informe

- Por tipo, las instalaciones en tierra dominaron el mercado de energía en puerto con una participación del 67,5% en 2024; los sistemas a bordo se acelerarán a una CAGR del 14,4% hasta 2030.

- Por componente, los convertidores de frecuencia mantuvieron el 35,6% de la participación del mercado de energía en puerto en 2024, mientras que los transformadores avanzan a una CAGR del 12,5%.

- Por potencia de salida, los sistemas de 5 a 10 MVA representaron el 41,8% del tamaño del mercado de energía en puerto en 2024; se proyecta que los sistemas por encima de 10 MVA crezcan a una CAGR del 13,2%.

- Por aplicación, los buques portacontenedores captaron el 36,0% de los ingresos en el mercado de energía en puerto en 2024; se prevé que los cruceros se expandan a una CAGR del 13,6% hasta 2030.

- Por geografía, Asia-Pacífico lideró con el 36,2% de la participación del mercado de energía en puerto en 2024, registrando también el crecimiento regional más rápido con una CAGR del 11,1% hasta 2030.

- Siemens, ABB y Schneider Electric representaron conjuntamente aproximadamente el 28% de los ingresos globales de 2024 en el mercado de energía en puerto, lo que subraya un campo competitivo moderadamente fragmentado.

Tendencias e Información del Mercado Global de Energía en Puerto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas globales de SOx/NOx y CO₂ | 2.40% | Global, con aplicación temprana en California y la UE | Mediano plazo (2-4 años) |

| Programas de electrificación portuaria financiados por el gobierno | 1.80% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Crecimiento del tiempo de permanencia en puerto de cruceros y buques portacontenedores | 2.10% | Global, concentrado en los principales puertos de tránsito | Largo plazo (≥ 4 años) |

| Disminución del LCOE de energía renovable frente al diésel marino | 1.90% | Global, acelerado en regiones ricas en energías renovables | Mediano plazo (2-4 años) |

| Microrred portuaria y reducción de picos con almacenamiento en baterías | 0.80% | Núcleo en APAC, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Conectores de corriente continua estandarizados por los fabricantes de equipos originales | 1.50% | Global, liderado por la adopción de normas IEEE/IEC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas Globales de SOx/NOx y CO₂

La ampliada norma At-Berth de California, que ahora cubre buques tanque y transportadores de automóviles, obliga a una reducción del 90% en las emisiones en atraque y recibió la autorización de la EPA de EE. UU. en 2024. FuelEU Maritime aplicará medidas similares en los principales puertos de la UE a partir de 2025, convirtiendo la capacidad de energía en puerto en un requisito previo para las escalas regulares.[1] Las alianzas navieras ahora negocian conexiones eléctricas garantizadas en los contratos de terminal para asegurar el cumplimiento. Los descuentos del Índice Ambiental de Buques recompensan adicionalmente las escalas con conexión a tierra, inclinando las estructuras de tarifas portuarias hacia los atraques electrificados. La cascada regulatoria está convirtiendo el mercado de energía en puerto de una opción voluntaria de sostenibilidad en una condición operativa básica para los transportistas globales.

Programas de Electrificación Portuaria Financiados por el Gobierno

La Ley de Reducción de Emisiones de Diésel, las subvenciones de la Comisión de Energía de California y 400 millones de EUR en fondos federales alemanes están financiando inversiones en subestaciones, cámaras y carretes de cable.[2] El Puerto de Hueneme obtuvo 4 millones de USD para modernizar los atraques de carga, mientras que la Terminal de Cruceros White Bay en Sídney invertirá 20 millones de USD para reducir 4.000 tCO₂ anuales. Estas subvenciones se sincronizan con los ciclos de modernización de flotas, compartiendo costos entre las autoridades portuarias y las empresas navieras, y acortando los períodos de recuperación por debajo de 10 años en varios lugares de adopción temprana, fortaleciendo el mercado de energía en puerto.

Crecimiento del Tiempo de Permanencia en Puerto de Cruceros y Buques Portacontenedores

Los tiempos de espera añadidos tras la congestión de la era pandémica han prolongado las estancias promedio de los buques portacontenedores, haciendo que las conexiones a la red sean económicamente atractivas para los transportistas. Los cruceros suelen permanecer 12 a 24 horas para el cambio de pasajeros; PortMiami suministra ahora hasta 16 MW por buque, atendiendo a 21 cruceros en su primera temporada operativa. Una mayor utilización impulsa el rendimiento energético anualizado, mejorando el valor presente neto de los puertos e inversores en el mercado de energía en puerto. El software digital de planificación de atraques ahora prohíbe el funcionamiento de motores durante las horas de alta contaminación, consolidando aún más el uso de la energía en puerto.

Disminución del LCOE de Energía Renovable frente al Diésel Marino

Las redes ricas en energía eólica del norte de Europa y las redes ricas en energía solar de California suministran electricidad a un costo marginal inferior al del fueloil de bajo contenido de azufre cuando se incluyen los recargos por impuesto al carbono. Los operadores de buques integran precios internos del carbono de 100 USD t/CO₂e en los modelos de costos, y la electricidad de la red procedente de fuentes renovables reduce sus emisiones de alcance 1. Las tarifas por tiempo de uso permiten la carga en tarifa nocturna y la reducción de picos, a menudo por debajo del costo del diésel incluso antes de las penalizaciones por carbono. El giro económico convierte el mercado de energía en puerto en una decisión basada en costos, y no solo en cumplimiento normativo, en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para modernización de puertos y buques | -1.2% | Global, agudo en mercados portuarios en desarrollo | Corto plazo (≤ 2 años) |

| Problemas de incompatibilidad de voltaje y frecuencia | -0.9% | Global, particularmente en rutas de Asia-Pacífico a América del Norte | Mediano plazo (2-4 años) |

| Congestión de subestaciones de red en puertos heredados | -0.8% | Puertos heredados de América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Mecanismos inciertos de traslado de tarifas | -0.6% | Global, agudo en mercados eléctricos desregulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para la Modernización de Puertos y Buques

La construcción de energía en puerto de PortMiami ascendió a 125 millones de USD, un umbral que las autoridades más pequeñas tienen dificultades para igualar. Las modernizaciones de los transportistas cuestan entre 1 y 5 millones de USD por buque para carretes de alta tensión, transformadores e interbloqueos de seguridad. El financiamiento es complejo porque los beneficios se distribuyen entre los armadores, los operadores de terminales y el público. El período de recuperación oscila entre 7 y 15 años, dependiendo de la utilización; los puertos secundarios con escalas intermitentes enfrentan horizontes más largos. Han surgido productos de financiamiento especializados, aunque muchos puertos de países en desarrollo aún difieren proyectos debido a limitaciones en sus balances dentro del mercado de energía en puerto.

Problemas de Incompatibilidad de Voltaje y Frecuencia

Los buques que navegan desde redes de 60 Hz en América del Norte hacia redes de 50 Hz en Asia necesitan convertidores de doble frecuencia que cuestan varios cientos de miles de dólares. Aunque la norma IEEE 80005 proporciona un marco de diseño común, persisten implementaciones a medida que elevan el riesgo de fallo en la conexión. Los estándares de puesta a tierra y distorsión armónica varían, lo que obliga a los puertos a sobredimensionar la protección eléctrica. Algunas alianzas presionan por suministros uniformes de 11 kV a 60 Hz en las terminales de acceso para 2028, pero la complejidad transitoria frena la adopción entre los operadores de tonelaje más antiguo en el mercado de energía en puerto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Instalaciones en Tierra Impulsa la Inversión en Infraestructura

Los sistemas en tierra representaron el 67,5% de los ingresos de 2024, lo que refleja la preferencia de los puertos por activos centralizados que sirven a múltiples atraques en secuencia dentro del mercado de energía en puerto más amplio. Sin embargo, muchos operadores están adoptando estrategias híbridas; se prevé que las instalaciones a bordo registren una CAGR del 14,4% a medida que los transportistas buscan certeza en puertos que aún carecen de acceso a la red. Las conversiones por fases de Washington State Ferries muestran cómo los híbridos enchufables combinan baterías a bordo con suministros en tierra para reducir el consumo de combustible en ruta.[3] Las ciudades costeras que son propietarias de sus servicios públicos encuentran que los modelos en tierra son más fáciles de financiar porque los cargos por servicio de red alimentan las arcas municipales. Los armadores siguen preocupados por los incentivos divididos, y algunos están modernizando equipos mínimos a bordo para preparar sus activos para el futuro, mientras presionan por descuentos en tarifas que recompensen a los primeros adoptantes.

La expansión del sector de cruceros amplifica la complejidad de la elección del tipo. Los grandes operadores de cruceros prefieren cámaras de propiedad portuaria que garanticen la calidad de la energía, aunque instalan transformadores reductores redundantes a bordo para itinerarios en islas más pequeñas no electrificadas. A su vez, los proveedores de equipos ofrecen paquetes de módulos en bastidor que permiten a los puertos ampliar el tamaño de la cámara en incrementos de 1 MVA. El mercado de energía en puerto garantiza que los sistemas en tierra mantengan la ponderación de inversión, pero es probable que los proyectos a bordo se aceleren en centros secundarios donde los puertos carecen de capital, aunque los buques aún quieran evitar los recargos por combustible.

Por Componente: Los Convertidores de Frecuencia Lideran en Medio de la Complejidad de la Integración a la Red

Los convertidores de frecuencia mantuvieron una participación del 35,6% en 2024 porque reconcilian las redes en tierra de 50 Hz con los estándares marítimos de 60 Hz. A medida que las clases de buques escalan hacia arriba, están surgiendo rezagos en la capacidad de los transformadores; los ingresos por transformadores crecerán a una CAGR del 12,5% para atender la clase de más de 10 MVA. Los dispositivos de switchgear y los relés de protección experimentan una demanda constante a medida que se endurecen los códigos de seguridad. Las soluciones de gestión de cables, incluido el manejo automático de carretes, reducen los costos laborales y aumentan la velocidad de rotación, asegurando una tasa de adopción estable de mediados de los años de adolescencia.

Siemens y ABB suministran cada uno módulos integrados de convertidor-transformador que reducen la huella en muelles con espacio limitado. Puertos como Los Ángeles operan más de 80 cámaras que dependen de switchgear de media tensión optimizado para la resiliencia ante huracanes.[4]Puerto de Los Ángeles, "Operaciones de Cámaras AMP," portofla.org La interoperabilidad guiada por las normas IEC está comenzando a reducir los plazos de ingeniería personalizada de 18 meses a aproximadamente 10 meses, lo que se espera que comprima los cronogramas generales de los proyectos y acelere el reconocimiento de ingresos en toda la cadena de convertidores y transformadores.

Por Potencia de Salida: Los Sistemas de Rango Medio Dominan las Instalaciones Actuales

Los sistemas con una potencia de 5 a 10 MVA representaron el 41,8% del tamaño del mercado de energía en puerto en 2024, siendo especialmente adecuados para buques portacontenedores Panamax y cruceros de tamaño mediano. Las soluciones de más de 10 MVA superarán ese ritmo con una CAGR del 13,2%, lo que refleja los despliegues de megabuques en las rutas Asia-Europa y transpacíficas. Los puertos del Golfo y el Mediterráneo están añadiendo arquitecturas de doble barra que permiten que dos cruceros de 12 MVA atraquen proa con proa sin sobrecargar la subestación.

Las unidades más pequeñas de hasta 5 MVA siguen siendo relevantes para los transbordadores y los servicios de alimentación. Las rutas de los fiordos escandinavos combinan estas unidades con baterías a bordo para permitir salidas de cero emisiones a través de zonas ecológicamente sensibles. El diseño modular de bloques de potencia permite a las autoridades apilar unidades hasta 15 MVA a medida que aumenta el tráfico, mitigando el CAPEX inicial.

Por Aplicación: Los Buques Portacontenedores Lideran la Adopción a Pesar del Crecimiento de los Cruceros

Los buques portacontenedores representaron el 36% de la facturación del segmento en 2024, aprovechando la norma de California que cubre el 100% de las escalas en Los Ángeles y Long Beach. Sin embargo, las líneas de cruceros registrarán el crecimiento promedio más rápido con un 13,6% anual a medida que el turismo de escala se recupera y las expectativas de los pasajeros se alinean con el marketing de cero emisiones netas. Los operadores de terminales señalan que los itinerarios de cruceros se reservan con años de anticipación, lo que les proporciona visibilidad de ingresos que respalda la inversión en energía en puerto. Las alianzas de portacontenedores, por el contrario, impulsan la demanda a través de acuerdos de intercambio de espacios que exigen que todos los socios mantengan políticas de conexión a tierra, lo que distribuye los beneficios pero complica la aplicación contractual.

Las bases navales adoptan la energía en puerto por razones de preparación y seguridad; los estándares de la Marina de EE. UU. estipulan alimentaciones redundantes y filtros armónicos para proteger los sistemas de armas avanzados. Los operadores de buques Ro-Ro y transbordadores aprovechan los tiempos de permanencia predecibles para establecer recuperaciones ajustadas, particularmente en corredores de navegación de corta distancia donde el cambio de combustible de otro modo erosionaría los márgenes reducidos.

Análisis Geográfico

Asia-Pacífico mantuvo el 36,2% de los ingresos de 2024 y se expandirá a una CAGR del 11,1% hasta 2030. El compromiso de doble carbono de China obliga a que el 50% de los atraques costeros cuenten con capacidad de energía en puerto para 2027; los subsidios provinciales de hasta 3 millones de CNY por cámara aceleran el despliegue. El Ministerio de Océanos de Corea del Sur financia bancos de convertidores de 60 Hz en Busan e Incheon, mientras que Japón integra la energía en puerto en su estrategia marítima de hidrógeno. La Iniciativa de Puertos Verdes de India destina 50.000 millones de INR (612 millones de USD) para la electrificación, aunque los rezagos en la fiabilidad de la red siguen siendo un cuello de botella.

Europa destaca por la madurez de sus políticas dentro del mercado de energía en puerto. FuelEU Maritime consolida la demanda en los 50 principales puertos de la UE a partir de 2025 y destina los ingresos por penalizaciones a una mayor electrificación. El programa alemán de 400 millones de EUR financia la infraestructura de distribución de cámaras en Hamburgo y Bremerhaven. Los países nórdicos, pioneros en la adopción de transbordadores, ahora prueban conexiones de cruceros de 20 MVA combinadas con baterías in situ. El sur de Europa sigue el ejemplo, con Génova en Italia consolidando nodos de energía en puerto para los circuitos de cruceros del Mediterráneo.

A medida que las normas de California aprobadas por la EPA se extienden a los centros del Atlántico y el Golfo, América del Norte ofrece un crecimiento sólido en el mercado de energía en puerto. Diez puertos de EE. UU. operan energía en puerto, y las subvenciones federales programan otros nueve para 2027. La instalación de 125 millones de USD de PortMiami da servicio a 21 cruceros y demuestra la resiliencia de la red ante condiciones de tormentas tropicales. Canadá se centra en los transbordadores de Columbia Británica y los proyectos del río San Lorenzo; la adopción en México es incipiente, aunque se espera que aumente a medida que los puertos del Pacífico compiten por las escalas transpacíficas que deben cumplir con la normativa californiana en otros tramos.

Panorama Competitivo

El mercado de energía en puerto está moderadamente fragmentado. Siemens, ABB y Schneider Electric aplican su experiencia en redes terrestres para ofrecer cámaras llave en mano, mientras que Cavotec, Wärtsilä y ESL Power Systems se especializan en interfaces marítimas. Los cinco principales proveedores controlaron aproximadamente el 45% de la facturación de 2024, dejando amplio espacio para las empresas regionales de ingeniería, adquisiciones y construcción. Las asociaciones proliferan; la adquisición de SEAM Group por parte de ABB en 2024 añade capacidades de gestión de activos que complementan su línea de convertidores. Siemens escindió su unidad de movilidad eléctrica para agudizar su enfoque en los segmentos marítimo y de aviación de uso intensivo.

La diferenciación de componentes se centra en módulos de convertidor-transformador modulares que reducen la huella en un 30% y mejoran la eficiencia en 2 a 3 puntos porcentuales. Los manipuladores de enchufes automatizados que acoplan cables de alta tensión en menos de dos minutos reducen los costos laborales y las tasas de incidentes de seguridad. Las capas de software ahora integran análisis de gestión de energía, facturación y mantenimiento predictivo, lo que permite a los proveedores ofrecer contratos de servicio basados en el rendimiento en lugar de ventas de equipos únicas.

Los competidores emergentes apuntan a microrredes móviles que montan paquetes de baterías en barcazas flotantes, suministrando energía en puerto temporal a puertos que carecen de capacidad en subestaciones. Las empresas emergentes de plataformas digitales crean paneles de emisiones en tiempo real integrados con la planificación de atraques para recompensar a los buques que maximizan las horas de conexión. A medida que la puntuación ESG gana importancia a nivel de directorio, los paquetes ricos en servicios que garantizan reducciones de emisiones verificadas obtienen primas de precio y refuerzan la fidelización de los proveedores.

Líderes de la Industria de Energía en Puerto

Siemens AG

Schneider Electric SE

Cavotec SA

ABB Ltd.

Wärtsilä Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: PortMiami inauguró una conexión a la red de 125 millones de USD que suministra hasta 16 MW por crucero, el mayor despliegue en la Costa Este de EE. UU.

- Mayo de 2024: Wärtsilä ganó un contrato para convertir dos transbordadores de Scandlines en híbridos enchufables, obteniendo el 80% de la energía de tierra.

- Junio de 2024: El Puerto de Hamburgo inició pruebas de energía en puerto para buques portacontenedores de MSC, con el objetivo de establecer conexiones obligatorias en las terminales ECT para 2028.

Alcance del Informe del Mercado Global de Energía en Puerto

| Instalación en Tierra |

| Instalación a Bordo |

| Transformadores |

| Dispositivos de Switchgear |

| Convertidores de Frecuencia |

| Cables y Conectores |

| Medidores, Paneles de Control y Otros |

| Hasta 5 MVA |

| 5 a 10 MVA |

| Por Encima de 10 MVA |

| Puertos Comerciales |

| Puertos Navales |

| Buques Portacontenedores |

| Cruceros |

| Buques Ro-Ro |

| Transbordadores |

| Buques Tanque |

| Graneleros, Buques de Investigación y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Instalación en Tierra | |

| Instalación a Bordo | ||

| Por Componente | Transformadores | |

| Dispositivos de Switchgear | ||

| Convertidores de Frecuencia | ||

| Cables y Conectores | ||

| Medidores, Paneles de Control y Otros | ||

| Por Potencia de Salida | Hasta 5 MVA | |

| 5 a 10 MVA | ||

| Por Encima de 10 MVA | ||

| Por Aplicación | Puertos Comerciales | |

| Puertos Navales | ||

| Buques Portacontenedores | ||

| Cruceros | ||

| Buques Ro-Ro | ||

| Transbordadores | ||

| Buques Tanque | ||

| Graneleros, Buques de Investigación y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de energía en puerto en 2030?

Se prevé que alcance 3,94 mil millones de USD para 2030, lo que refleja una CAGR del 10,41% desde 2025.

¿Qué región lidera actualmente el mercado de energía en puerto?

Asia-Pacífico mantiene el 36,2% de los ingresos de 2024 y es también la zona de más rápido crecimiento.

¿Por qué los cruceros están adoptando la energía en puerto rápidamente?

Las largas estancias en puerto y las normas de emisiones más estrictas impulsan una CAGR proyectada del 13,6% para las aplicaciones de cruceros.

¿Cuál es el rango de potencia de salida más común solicitado por los puertos?

Los sistemas con una potencia de 5 a 10 MVA representan el 41,8% de las instalaciones de 2024.

¿Qué componentes dominan el gasto actualmente?

Los convertidores de frecuencia lideran con una participación del 35,6% porque reconcilian las diferentes frecuencias de la red.

¿Qué obstaculiza un despliegue más rápido en las economías en desarrollo?

El alto CAPEX inicial y los estándares de red inconsistentes frenan la adopción a pesar del interés regulatorio.

Última actualización de la página el: