VoIPサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

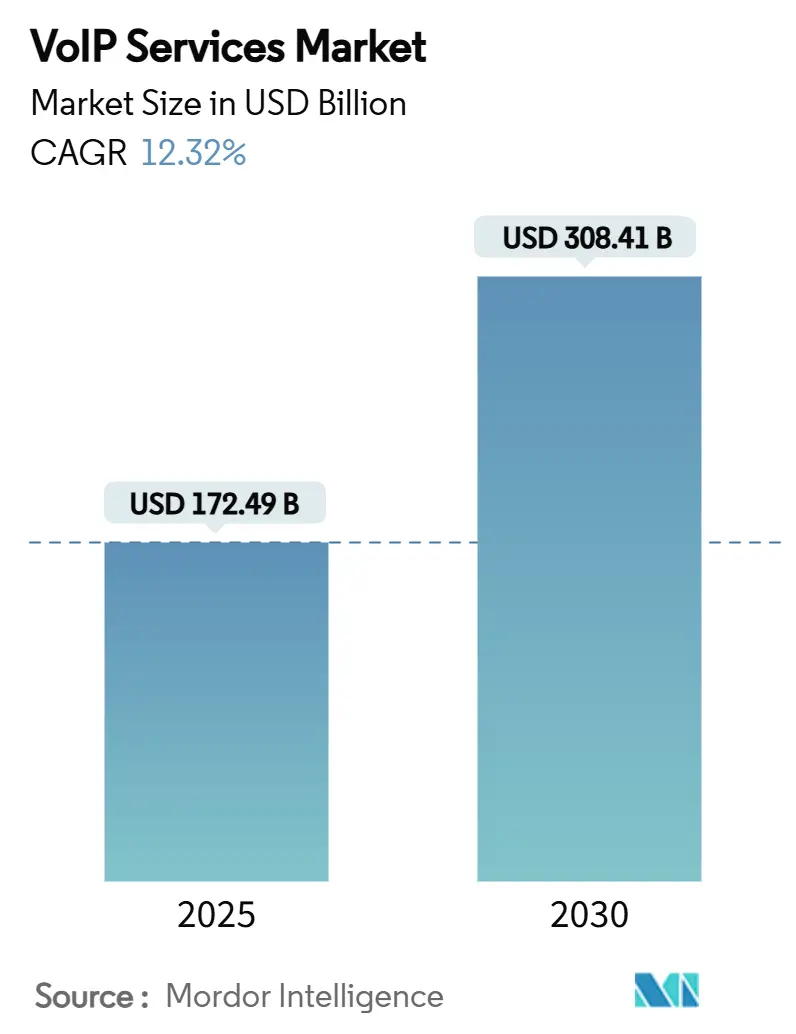

| 市場規模 (2025) | 172.49 十億米ドル |

| 市場規模 (2030) | 308.41 十億米ドル |

| 成長率 (2025 - 2030) | 12.32% CAGR |

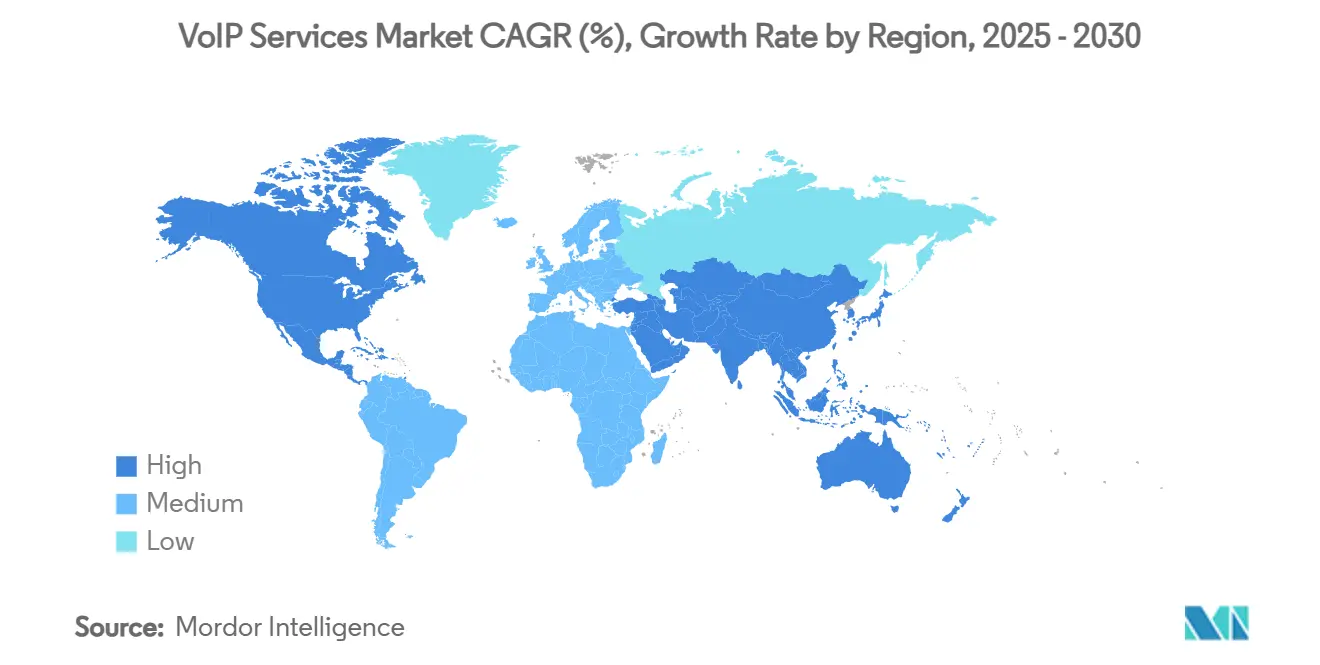

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

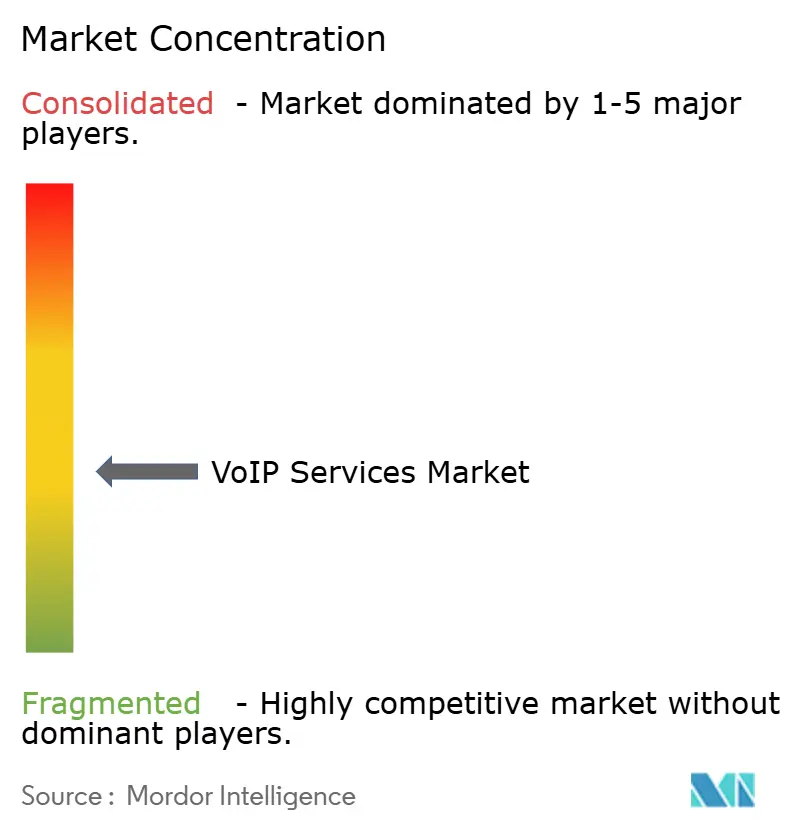

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVoIPサービス市場分析

VoIPサービスの市場規模は2025年に1,724億9,000万米ドルとなり、2030年までに3,084億1,000万米ドルへ拡大する予測で、同期間を通じて12.32%のCAGRを反映しています。回線交換電話からインターネットベース音声への急速な移行、ハイブリッドワークパターンの常態化、および企業のクラウドファースト方針が導入を加速させています。5Gカバレッジの拡大はモバイルVoIPの品質を向上させ、人工知能アナリティクスは通話インサイトの自動化と顧客インタラクションの効率化によりユーザー平均収益を引き上げています。政府主導のブロードバンドプログラムと機器コストの低下により、特に農村部や新興地域における対象加入者基盤がさらに拡大しています。競争力学は中程度の分散を示しているものの、Tier-1通信事業者による高額買収は垂直統合型クラウドネイティブ音声エコシステムへの転換を示しています。

主要レポートのポイント

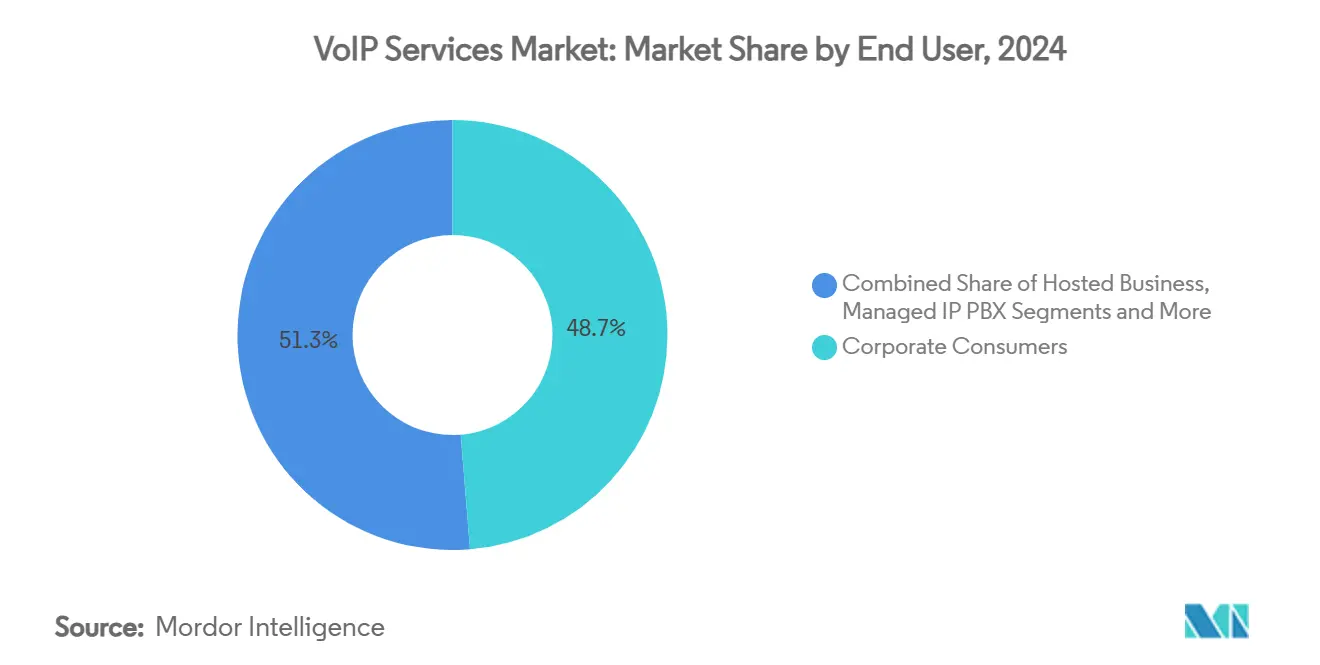

- エンドユーザー別では、法人消費者が2024年のVoIPサービス市場シェアの48.7%を占め、ホステッドビジネスのサブセグメントは2030年にかけて12.5%のCAGRで拡大しています。

- 通話タイプ別では、国際長距離トラフィックが2024年のVoIPサービス市場規模の60.1%を占め、モバイルVoIP国際サービスは2030年に向けて13.1%のCAGRで拡大しています。

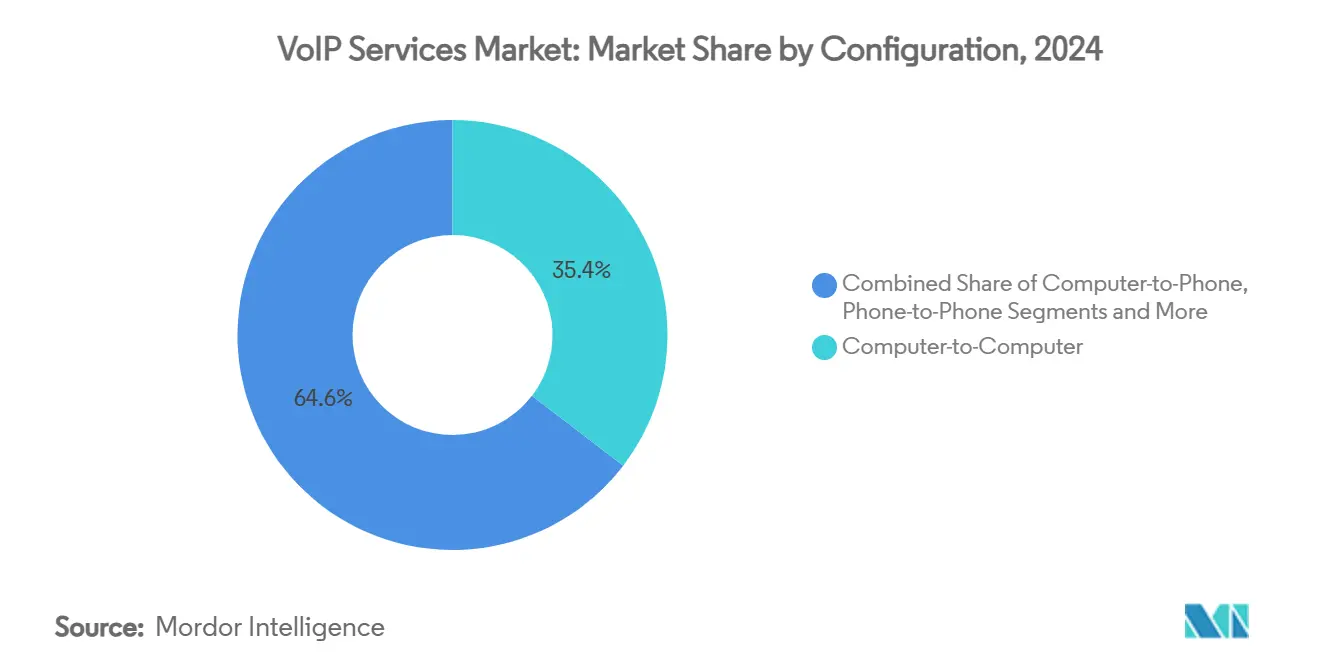

- 構成別では、コンピューター対コンピューターが2024年のVoIPサービス市場規模の35.4%のシェアを維持し、モバイルソフトフォンアプリケーションは2030年にかけて13.2%のCAGRで拡大しています。

- 導入モデル別では、ホステッドおよびクラウドPBXが2024年のVoIPサービス市場シェアの52.3%を占め、2030年に向けて12.8%のCAGRで成長する見込みです。

- 地域別では、北米が2024年に40.9%のシェアを占め、アジア太平洋地域は2025年から2030年にかけて最も高い12.6%のCAGRを記録する予測です。

- AT&T、Verizon、Microsoft、Cisco、RingCentralおよび8x8は、2024年の世界収益の37%を合計で支配しました。

世界のVoIPサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモート/ハイブリッドワークおよびUCaaS導入の拡大 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| PSTNに対するコスト優位性 | +1.8% | 世界全体、新興市場で顕著 | 短期(2年以内) |

| 5G展開によるモバイルVoIP品質の向上 | +1.5% | アジア太平洋、北米 | 長期(4年以上) |

| 中小企業のホステッドPBXへの需要 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| AI駆動型音声アナリティクスによる収益 | +0.9% | 世界全体、米国企業が主導 | 長期(4年以上) |

| 農村部ブロードバンド資金調達 | +0.7% | 米国、英国、一部のアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リモートワークおよびUCaaS導入の急増

ハイブリッドワークが常態化したことで、サービスとしてのユニファイドコミュニケーション(UCaaS)は企業コミュニケーションアーキテクチャのデフォルトとなりました。組織の84%が、過去のコミュニケーション障害後のベンダー接点の削減と顧客維持率の改善を理由に、UCaaSとサービスとしてのコンタクトセンター(CCaaS)の統合を長期モデルとして位置づけています。MicrosoftのTeams PhoneとAT&Tの連携は、クラウド音声、ビデオ、メッセージングが企業コンプライアンスとデバイスローミングを維持する単一プラットフォームに収束する様子を示しています。[1]AT&T、AT&TがMicrosoft Teams Phone MobileによるAT&T Cloud Voiceを発表、

about.att.comプロバイダーはこの収束を、個別ライセンスを置き換える段階的サブスクリプションを通じて収益化し、ユーザー平均収益を引き上げ、解約率を抑制しています。

通信OPEXの上昇を背景としたPSTNに対するコスト優位性

レガシー有線部門は引き続き二桁台の収益減少を記録しており、老朽化した銅線資産を管理する既存事業者にとって価格圧力が生じています。サブスクリプション型VoIPモデルは、初期設置コストを最大90%削減し、継続的な通話料金を大幅に引き下げることで対応しており、この恩恵は設備投資なしに企業機能を求める中小企業に最も響いています。従来の通信事業者はレガシーサービスを廃止しており、生じたサービスギャップは機動力のあるVoIP専業事業者によって急速に埋められています。

5G展開によるモバイルVoIP音声品質の向上

新無線方式(NR)上の音声(VoNR)は、スタンドアロン5Gコアを活用してエンドツーエンドのパケット化音声を20ミリ秒未満のレイテンシで提供します。T-Mobileは1億人の加入者にVoNRカバレッジを拡大し、AT&TはNokiaとの複数年にわたる音声コア近代化契約を締結しました。エラーレートの改善により、モバイル企業導入を制限してきた歴史的な信頼性の上限が取り除かれ、リアルタイム翻訳やAIコーチングなどのレイテンシに敏感な新しいアプリケーションが可能になります。

中小企業のホステッドPBXソリューションへの需要

クラウドファースト調達が中小企業支出を席巻しており、2025年までに企業の85%がホステッド導入を優先しています。RingCentralやOomaなどのプロバイダーは、CRMコネクターを備えたスケーラブルな音声をバンドルし、社内ITスキルを持たない企業がゼロタッチアップグレードと従量課金型シート価格を享受できるようにしています。このダイナミクスは販売サイクルを短縮し、解約に影響された乗り換えを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびVoIP詐欺の増加 | -1.4% | 北米、欧州 | 短期(2年以内) |

| OTT通話に関する規制の不確実性 | -0.8% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| 混雑した公共回線におけるQoS問題 | -0.6% | 高密度都市部 | 短期(2年以内) |

| 気候変動による停電および光ファイバー障害 | -0.5% | 世界の沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびVoIP詐欺インシデントの増加

企業の半数以上が2021年以降に音声チャネル攻撃の増加を報告しており、金融分野では90%の急増が見られます。ディープフェイク音声やCLI(発信者番号)なりすまし技術は信頼を損ない、コンプライアンス上のペナルティを引き起こします。プロバイダーはSTIR/SHAKENによる通話認証とAIベースの異常検知に投資していますが、追加コストを顧客に転嫁する必要があり、中小規模アカウントの獲得障壁を高めています。

新興市場におけるOTT通話に関する規制の不確実性

インドの2023年電気通信法によるOTT音声アプリのライセンス化提案は、ローカルサーバー設置、ライセンス料、緊急サービス義務を義務付ける可能性のある政策の流動性を示しています。中国や湾岸諸国の一部における同様の規制により、プロバイダーは国営パートナーを通じて事業を行うことを余儀なくされ、利益率が低下し、市場参入が複雑化しています。継続的なロビー活動とコンプライアンス費用が製品革新への資金を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:ホステッドの勢いを伴う法人の優位性

法人購買者は2024年収益の48.7%を生み出し、企業ワークフローが依然としてVoIPサービス市場の基盤であることを確認しています。複数拠点への展開とグローバル通話ルーティングにより、乗り換え障壁は高く維持されています。しかし、ホステッドビジネスのサブセグメントは2030年に向けて12.5%のCAGRを記録する予測であり、設備投資よりも運営予算を好むCFOの傾向を反映しています。法人契約に帰属するVoIPサービスの市場規模は2030年までに1,500億米ドルを超える見込みであり、サブスクリプションバンドルはプロビジョニングのリードタイムを数週間から数時間に短縮します。

マネージドIP PBXソリューションは、ハードウェア制御を望みながらもソフトウェア管理を外部委託する企業にとっての中間的な選択肢として機能します。エラスティックSIPトランキングも引き続き魅力的であり、Twilioは3年連続でトランキング顧客の二桁成長を記録しました。個人消費者のVoIPサービス市場シェアは先進国経済で成熟しつつありますが、VoIPが高コストのGSM国際料金を代替するモバイルファーストの新興市場では成長が続いています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

通話タイプ別:モバイルの急増の中での国際長距離の優位性

国際長距離トラフィックは2024年の通話量の60.1%を占め、グローバル化したサプライチェーンと分散した人材プールによって牽引されています。VoIPサービス市場規模のこのセグメントは、レガシー精算料金を回避する通信事業者とOTTのパートナーシップから引き続き恩恵を受けています。13.1%のCAGRに直面するモバイルVoIP国際通話分数は、スマートフォン依存度の高まりとローミングデータ料金の改善を示しています。

国内VoIPへの代替も、企業がTDMトランクを廃止するにつれて進展しています。Juniper Researchは、通信事業者がクラウドPBXと無制限の国内通話分数を統合したインターネット音声バンドルを通じて、2028年までに200億米ドルの追加収益を獲得できると予測しています。SMS、チャット、プレゼンスデータの統合により通話タイプの境界が曖昧になり、プラットフォームの粘着性が強化されています。

構成別:デスクトップの優位性とモバイルソフトフォンの成長

コンピューター対コンピューターのセッションは、定着したデスクトップコラボレーションスイートにより2024年のトラフィックの35.4%を占めました。高解像度ウェブカメラ、ヘッドセット、コンテンツ共有ツールがこの形式のオフィスでの関連性を強化しています。しかし、従業員がデスクと携帯端末の体験の同等性を求めるにつれ、モバイルソフトフォンの導入が13.2%のCAGRで最も急速に成長しています。8x8ソフトフォンにおけるリアルタイム文字起こしなどのAI機能が、レガシーデスクトップ電話との機能的な差を広げています。[2]Morris, Tricia、「2024年ビジネスコミュニケーションの現状」、8x8.com

従来の電話対電話のVoIPは保守的な業種では引き続き有効ですが、グリーンフィールド展開では地位を失いつつあります。SIPトランク構成は、段階的なクラウド移行中にレガシーPBXを橋渡しし、埋没コストを保護しながらIPの利点を付与します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

導入モデル別:ホステッドクラウドPBXが軌道を主導

ホステッドおよびクラウドPBXサービスはすでに世界収益の52.3%を占め、12.8%のCAGRを維持し、クラウドを事実上の企業音声コアとして確立しています。Microsoft、CiscoおよびRingCentralは、音声が多くのマイクロサービスの一つとなるAPIリッチなエコシステムを推進しています。

セキュリティ認証がクラウドへの懸念を和らげるにつれ、オンプレミスシステムのVoIPサービス市場シェアは低下しています。ハイブリッド導入は段階的な移行パスを提供しており、Pure IPはローカル生存性ゲートウェイを維持しながらTeams Phoneへのダイレクトルーティングで移行した数千回線を記録しています。

地域分析

北米は2024年に40.9%の収益シェアを維持し、早期のUCaaS導入、豊富な光ファイバーバックホール、明確な規制フレームワークに支えられています。424億5,000万米ドルのブロードバンド公平性・アクセス・展開プログラムは、米国の未整備郡に現代的な音声オプションをもたらすラストマイルインフラに資金を提供しています。[3]国家電気通信情報局、「BEADプログラム概要」、ntia.govカナダは国境を越えた企業トラフィックの恩恵を受け、メキシコのニアショアリングブームはバイリンガルVoIPサポートセンターへの需要を高めています。極端な気象は依然としてリスクであり、4,000マイル以上の沿岸光ファイバー導管が今後15年間で海面上昇に対して脆弱であると指摘されています。[4]国土安全保障省、「米国電気通信インフラに対する極端な気象現象の影響」、dhs.gov

アジア太平洋地域は12.6%のCAGRで最も急速に成長している地域であり、2023年に8,800億米ドル相当のモバイル経済の貢献と継続的な5G展開によって牽引されています。中国とインドは大量市場向けハンドセットのアップグレードによって量を牽引し、日本、韓国、オーストラリアはAIベースの音声アナリティクスを活用して顧客体験の向上を図っています。しかし、インドなどの市場における規制の曖昧さが絶対的な上昇余地を抑制しています。

欧州は、国境を越えた商取引と2025年までにドイツが90%を目標とする5Gカバレッジ目標に支えられ、安定した進展を示しています。英国の50億ユーロ(58億8,000万米ドル)のプロジェクト・ギガビットは、31万2,000件の施設にギガビットブロードバンドを拡張することを目指しており、農村部のVoIP利用可能性を間接的に向上させます。進行中のモバイル通信事業者の統合協議が価格とサービスの多様性に影響を与える可能性があります。中東、アフリカ、南米は普及率で遅れをとっていますが、光ファイバーとデータセンターの建設がスタートアップエコシステムと交差する集中的なホットスポットを示しています。

競争環境

VoIPサービス産業は中程度の分散が特徴ですが、大型買収が境界を塗り替えています。Ericssonは2025年1月に62億米ドルのVonage買収を完了し、APIドリブンの音声サービスを5Gネットワークスライスと統合しました。Verizonは200億米ドルのFrontier Communications買収を発表し、960万件の光ファイバー施設を傘下に収めます。これらの統合は、ラストマイルの所有権とクラウドUCプラットフォームを組み合わせ、物理ネットワークを持たない競合他社が対抗できないエンドツーエンドのサービス保証を生み出すことを目的としています。

購買決定においては、プラットフォームの幅広さとAI機能が通話単価を上回るようになっています。RingCentralはAI要約とエージェントアシストモジュールに支えられ、約20%のシェアでUCaaS収益ランキングをリードしています。MicrosoftはTeams Phoneアドオンを通じて42.8%のコラボレーション基盤を活用し、Ciscoはジッターを自動修正するリアルタイムメディアモデルに投資しています。Twilioは開発者向けにプログラマブル音声APIをスケールアップし、従来の企業購買者を超えた市場リーチを拡大しています。

医療などのコンプライアンス重視の業種では、HIPAAの義務が専門プロバイダーに有利な参入障壁を生み出しており、ニッチな機会が存在し続けています。地域ISPがブロードバンドARPUの低下を補うためにクラウドPBXをバンドルするにつれ、ホワイトラベルおよびホールセールチャネルも成長しています。

VoIPサービス産業のリーダー企業

Microsoft(Skype/Teams Voice)

Cisco Systems(Webex/BroadWorks/CUCM)

AT&T

Vonage Holdings

RingCentral

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AT&TはNokiaとの音声コア契約を延長し、5Gフットプリント全体にクラウドネイティブIMSおよび新無線方式上の音声(VoNR)を展開します。

- 2025年1月:Ericssonが62億米ドルのVonage買収を完了し、ベンダーを企業コミュニケーション分野に復帰させました。

- 2025年1月:RingCentralが次世代POTS代替ソリューションを導入し、銅線回線をクラウド回線で近代化します。

- 2024年12月:Zadarmaが米国のVoIPVoIPを買収し、北米でのリーチを拡大するとともに音声アナリティクスを追加しました。

世界のVoIPサービス市場レポートの範囲

| 法人消費者 |

| ホステッドビジネス |

| マネージドIP PBX |

| IP接続(SIPトランキング) |

| 個人消費者 |

| 国際長距離VoIP通話 |

| 国内VoIP通話 |

| コンピューター対電話 |

| コンピューター対コンピューター |

| 電話対電話 |

| モバイルソフトフォン |

| SIPトランクアクセス |

| ホステッド/クラウドPBX |

| オンプレミス(セルフホステッド) |

| ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| エンドユーザー別 | 法人消費者 | ||

| ホステッドビジネス | |||

| マネージドIP PBX | |||

| IP接続(SIPトランキング) | |||

| 個人消費者 | |||

| 通話タイプ別 | 国際長距離VoIP通話 | ||

| 国内VoIP通話 | |||

| 構成別 | コンピューター対電話 | ||

| コンピューター対コンピューター | |||

| 電話対電話 | |||

| モバイルソフトフォン | |||

| SIPトランクアクセス | |||

| 導入モデル別 | ホステッド/クラウドPBX | ||

| オンプレミス(セルフホステッド) | |||

| ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のVoIPサービス市場規模はどのくらいですか?

VoIPサービスの市場規模は2025年に1,724億9,000万米ドルであり、2030年に向けて12.32%のCAGRが予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は2025年から2030年にかけて最も高い地域CAGRである12.6%を記録する見込みであり、5G展開とスマートフォン普及が牽引しています。

世界収益をリードする導入モデルはどれですか?

ホステッドおよびクラウドPBXは2024年収益の52.3%を占め、2030年にかけて12.8%のCAGRで拡大する予測です。

企業がPSTNからVoIPへ移行する理由は何ですか?

企業は通話コストを最大50%削減し、レガシーハードウェアの維持管理を回避し、リアルタイム文字起こしなどのAI機能を活用できます。

VoIPにおける主なセキュリティ上の懸念は何ですか?

ディープフェイクおよび発信者番号なりすまし攻撃の増加が詐欺リスクを高めており、STIR/SHAKENおよびAI詐欺アナリティクスの広範な活用を促しています。

競争環境を支配している企業はどこですか?

AT&T、Verizon、Microsoft、Cisco、RingCentralおよび8x8は合計で世界収益の約37%を占めており、進行中の統合が市場力学を形成しています。

最終更新日: