Marktgröße und Marktanteil für VoIP-Dienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

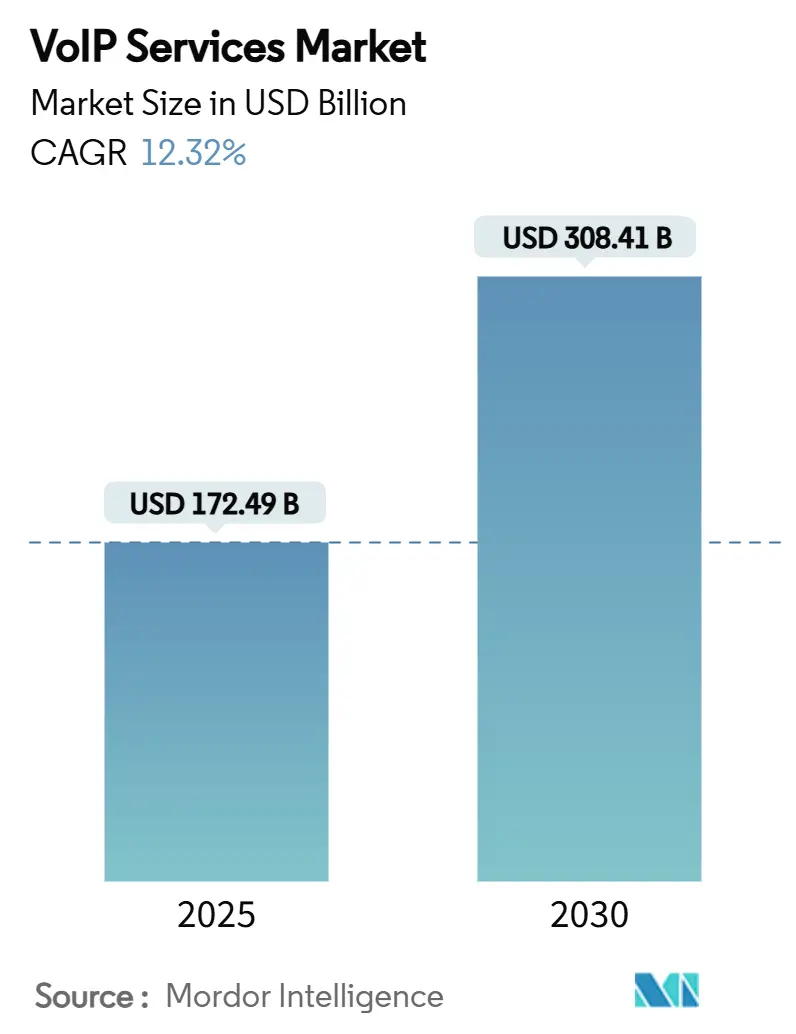

| Marktgröße (2025) | 172.49 Milliarden US-Dollar |

| Marktgröße (2030) | 308.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

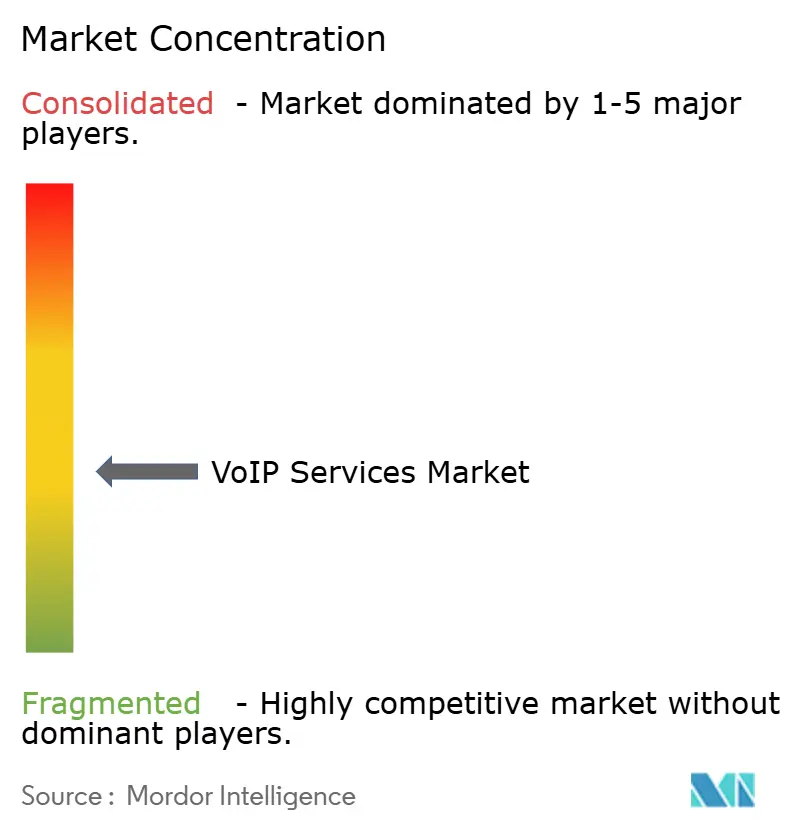

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für VoIP-Dienste von Mordor Intelligence

Die Marktgröße für VoIP-Dienste beläuft sich im Jahr 2025 auf 172,49 Milliarden USD und wird voraussichtlich bis 2030 auf 308,41 Milliarden USD anwachsen, was einer CAGR von 12,32 % im Betrachtungszeitraum entspricht. Die rasche Migration von leitungsvermittelter Telefonie zu internetbasierter Sprachkommunikation, die Normalisierung hybrider Arbeitsmuster sowie Cloud-First-Mandate in Unternehmen beschleunigen die Akzeptanz. Die zunehmende 5G-Abdeckung verbessert die Qualität von mobilem VoIP, während Analysen auf Basis künstlicher Intelligenz den durchschnittlichen Umsatz pro Nutzer steigern, indem Anrufauswertungen und Kundeninteraktionen automatisiert werden. Staatlich geförderte Breitbandprogramme und sinkende Gerätekosten erweitern die adressierbare Teilnehmerbasis weiter, insbesondere in ländlichen und aufstrebenden Regionen. Die Wettbewerbsdynamik zeigt eine moderate Fragmentierung, doch hochwertige Akquisitionen durch Tier-1-Netzbetreiber signalisieren eine Verlagerung hin zu vertikal integrierten, cloud-nativen Sprach-Ökosystemen.

Wichtigste Erkenntnisse des Berichts

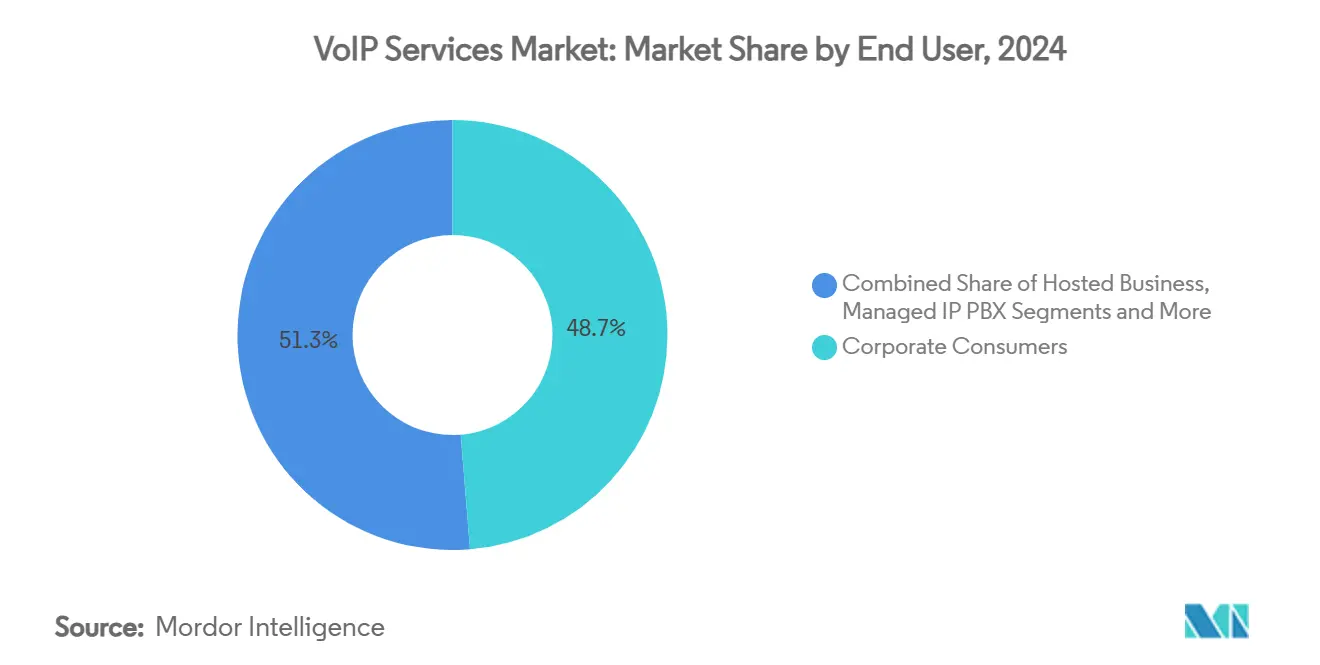

- Nach Endnutzer hielten Unternehmenskunden im Jahr 2024 einen Marktanteil von 48,7 % am Markt für VoIP-Dienste, während das Teilsegment der gehosteten Unternehmen bis 2030 mit einer CAGR von 12,5 % wächst.

- Nach Anruftyp entfiel im Jahr 2024 ein Anteil von 60,1 % der Marktgröße für VoIP-Dienste auf den internationalen Fernverkehr; mobile internationale VoIP-Dienste wachsen bis 2030 mit einer CAGR von 13,1 %.

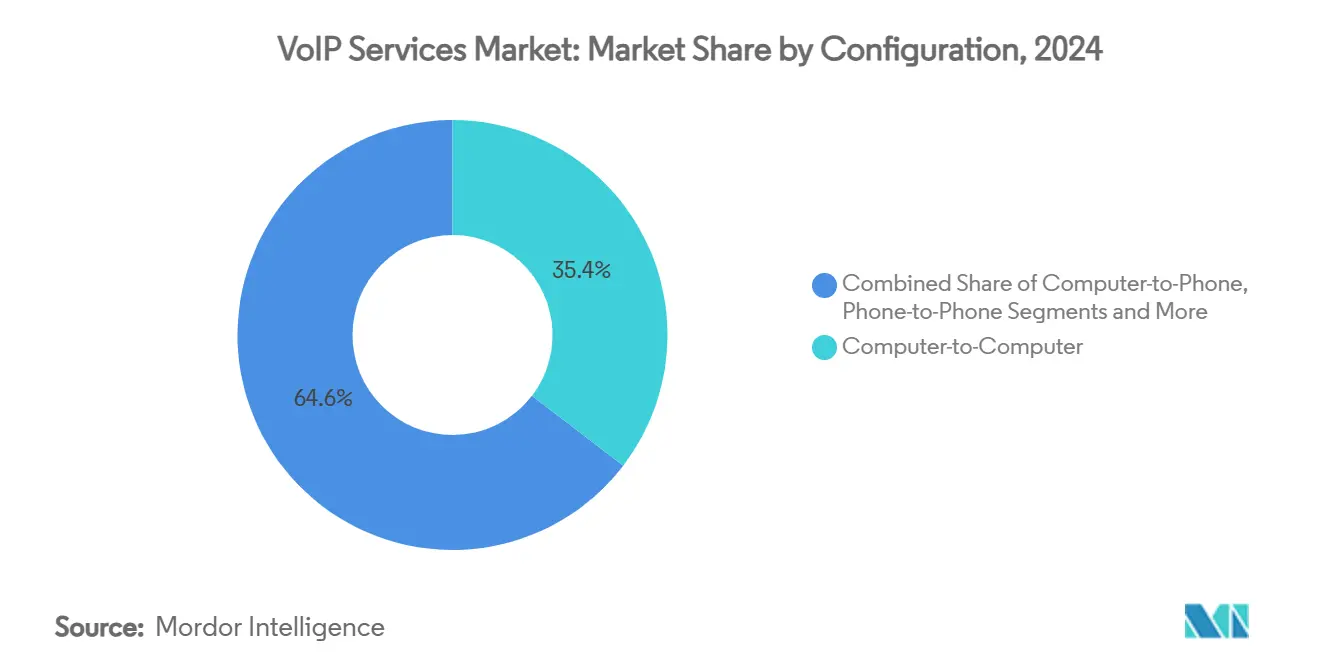

- Nach Konfiguration hielt Computer-zu-Computer im Jahr 2024 einen Anteil von 35,4 % an der Marktgröße für VoIP-Dienste, und mobile Softphone-Anwendungen expandieren bis 2030 mit einer CAGR von 13,2 %.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 52,3 % des Marktanteils für VoIP-Dienste auf gehostete und Cloud-Nebenstellenanlagen, die bis 2030 voraussichtlich mit einer CAGR von 12,8 % wachsen werden.

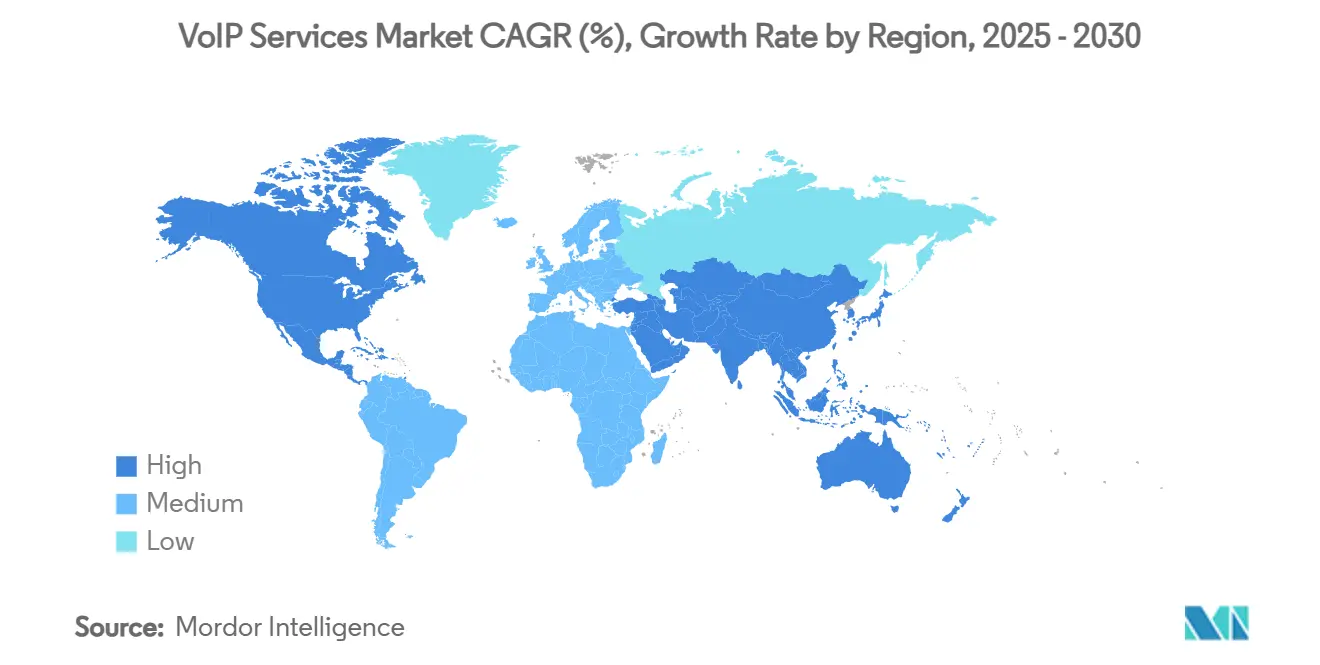

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 40,9 %, während für den asiatisch-pazifischen Raum zwischen 2025 und 2030 die höchste CAGR von 12,6 % prognostiziert wird.

- AT&T, Verizon, Microsoft, Cisco, RingCentral und 8x8 kontrollierten im Jahr 2024 gemeinsam 37 % des weltweiten Umsatzes.

Globale Trends und Erkenntnisse im Markt für VoIP-Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fernarbeit/hybrides Arbeiten und Akzeptanz von UCaaS | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kostenvorteile gegenüber dem PSTN | +1.8% | Global, besonders in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau zur Verbesserung der mobilen VoIP-Qualität | +1.5% | Asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage kleiner und mittlerer Unternehmen nach gehosteten Nebenstellenanlagen | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sprachanalyse-Umsätze | +0.9% | Global, angeführt von US-Unternehmen | Langfristig (≥ 4 Jahre) |

| Förderung von Breitband im ländlichen Raum | +0.7% | USA, Vereinigtes Königreich, ausgewählte APAC-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fernarbeit und Akzeptanz von UCaaS

Unified Communications as a Service wurde zur Standard-Kommunikationsarchitektur für Unternehmen, sobald hybrides Arbeiten zur Norm wurde. Vierundachtzig Prozent der Organisationen betrachten integriertes UCaaS und Contact-Center-as-a-Service heute als ihr langfristiges Modell, da sie weniger Anbieter-Schnittstellen und eine verbesserte Kundenbindung nach früheren Kommunikationsausfällen anführen. Die Zusammenarbeit von Microsoft Teams Phone mit AT&T veranschaulicht, wie Cloud-Sprache, Video und Messaging auf einheitlichen Plattformen konvergieren, die die Unternehmens-Compliance und das Geräte-Roaming gewährleisten. [1]AT&T, "AT&T kündigt AT&T Cloud Voice mit Microsoft Teams Phone Mobile an," about.att.comAnbieter monetarisieren diese Konvergenz durch abgestufte Abonnements, die unterschiedliche Lizenzen ersetzen, den durchschnittlichen Umsatz pro Nutzer steigern und die Abwanderungsrate senken.

Kostenvorteile gegenüber dem PSTN bei steigendem Telekommunikations-OPEX

Die Festnetzsparten der etablierten Anbieter verzeichnen weiterhin zweistellige Umsatzrückgänge, was zu Preisdruck führt, da die Incumbents alternde Kupferinfrastruktur verwalten. Abonnementbasierte VoIP-Modelle begegnen diesem Trend, indem sie die anfänglichen Installationskosten um bis zu 90 % senken und laufende Gesprächsgebühren drastisch reduzieren – ein Vorteil, der besonders bei kleinen und mittleren Unternehmen Anklang findet, die Unternehmensfunktionalität ohne Investitionsausgaben suchen. Traditionelle Netzbetreiber stellen ihrerseits veraltete Dienste ein und hinterlassen Versorgungslücken, die agile VoIP-Spezialisten rasch füllen.

5G-Ausbau zur Verbesserung der mobilen VoIP-Sprachqualität

Voice over New Radio nutzt eigenständige 5G-Kerne, um Ende-zu-Ende-paketisierte Sprachkommunikation mit einer Latenz von unter 20 ms bereitzustellen. T-Mobile erweiterte die VoNR-Abdeckung auf 100 Millionen Teilnehmer, während AT&T einen mehrjährigen Vertrag zur Modernisierung des Sprachkerns mit Nokia abschloss. Verbesserte Fehlerraten beseitigen die historische Zuverlässigkeitsgrenze, die die mobile Unternehmensnutzung einschränkte, und ermöglichen neue latenzempfindliche Anwendungen wie Echtzeit-Übersetzung und KI-Coaching.

Präferenz kleiner und mittlerer Unternehmen für gehostete Nebenstellenanlagen

Cloud-First-Beschaffung dominiert nun die Ausgaben kleiner Unternehmen, wobei 85 % der Firmen bis 2025 gehostete Bereitstellungen priorisieren. Anbieter wie RingCentral und Ooma bündeln skalierbare Sprachkommunikation mit CRM-Konnektoren, sodass Unternehmen ohne interne IT-Kenntnisse von Zero-Touch-Upgrades und nutzungsbasierter Sitzungspreisgestaltung profitieren können. Diese Dynamik verkürzt Verkaufszyklen und beschleunigt abwanderungsbedingte Wechsel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheit und Zunahme von VoIP-Betrug | -1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei OTT-Anrufen | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Probleme mit der Dienstqualität in überlasteten öffentlichen Netzen | -0.6% | Dicht besiedelte städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Strom- und Glasfaserausfälle | -0.5% | Globale Küstenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Cybersicherheitsvorfällen und VoIP-Betrug

Mehr als die Hälfte der Unternehmen meldet seit 2021 einen Anstieg von Angriffen über den Sprachkanal, wobei der Finanzsektor einen Anstieg von 90 % verzeichnet. Deepfake-Audio- und gefälschte CLI-Techniken untergraben das Vertrauen und lösen Compliance-Strafen aus. Anbieter investieren in STIR/SHAKEN-Anrufauthentifizierung und KI-basierte Anomalieerkennung, müssen die zusätzlichen Kosten jedoch an die Kunden weitergeben, was die Akquisitionshürden für kleinere Konten erhöht.

Regulatorische Unsicherheit bei OTT-Anrufen in Schwellenmärkten

Der Vorschlag des indischen Telekommunikationsgesetzes 2023, OTT-Sprach-Apps zu lizenzieren, veranschaulicht den politischen Wandel, der lokale Server, Lizenzgebühren und Notfalldienstpflichten vorschreiben könnte. Ähnliche Einschränkungen in China und Teilen des Golfs zwingen Anbieter, über staatlich kontrollierte Partner zu operieren, was die Margen schmälert und den Markteintritt erschwert. Kontinuierliche Lobbyarbeit und Compliance-Ausgaben lenken Mittel von der Produktinnovation ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Unternehmensvorherrschaft mit gehostetem Schwung

Unternehmenskunden generierten 48,7 % des Umsatzes im Jahr 2024 und bestätigen damit, dass Unternehmens-Workflows den Markt für VoIP-Dienste weiterhin verankern. Rollouts an mehreren Standorten und globales Anruf-Routing halten die Wechselbarrieren hoch. Dennoch wird für das Teilsegment der gehosteten Unternehmen bis 2030 eine CAGR von 12,5 % prognostiziert, was die Präferenz der CFOs für Betriebs- statt Investitionsbudgets widerspiegelt. Die dem Markt für VoIP-Dienste zuzurechnende Marktgröße aus Unternehmensverträgen wird bis 2030 voraussichtlich 150 Milliarden USD übersteigen, während Abonnementpakete die Bereitstellungsvorlaufzeiten von Wochen auf Stunden verkürzen.

Verwaltete IP-Nebenstellenanlagen dienen als Zwischenschritt für Unternehmen, die Hardware-Kontrolle wünschen, aber die Software-Wartung auslagern. Elastisches SIP-Trunking bleibt ebenfalls attraktiv; Twilio verzeichnete drei aufeinanderfolgende Jahre mit zweistelligem Wachstum bei Trunking-Kunden. Der Marktanteil für VoIP-Dienste bei Einzelverbrauchern reift in entwickelten Volkswirtschaften, während das Wachstum in mobile-first-Schwellenmärkten anhält, wo VoIP kostspielige internationale GSM-Tarife ersetzt.

Nach Anruftyp: Dominanz internationaler Ferngespräche inmitten des mobilen Aufschwungs

Der internationale Fernverkehr repräsentierte 60,1 % des Anrufvolumens im Jahr 2024, angetrieben durch globalisierte Lieferketten und verteilte Talentpools. Dieser Anteil an der Marktgröße für VoIP-Dienste profitiert weiterhin von Netzbetreiber-OTT-Partnerschaften, die veraltete Abrechnungsgebühren umgehen. Mobile internationale VoIP-Minuten mit einer CAGR von 13,1 % veranschaulichen die wachsende Smartphone-Abhängigkeit und Verbesserungen bei den Roaming-Datenpreisen.

Die inländische VoIP-Substitution schreitet ebenfalls voran, da Unternehmen TDM-Trunks abschaffen. Juniper Research prognostiziert, dass Netzbetreiber bis 2028 durch Internet-Sprachpakete, die Cloud-Nebenstellenanlagen mit unbegrenzten nationalen Minuten integrieren, bis zu 20 Milliarden USD an zusätzlichem Umsatz erzielen könnten. Die Integration von SMS, Chat und Präsenzdaten verwischt die Grenzen zwischen Anruftypen und stärkt die Plattformbindung.

Nach Konfiguration: Desktop-Führerschaft trifft auf Wachstum mobiler Softphones

Computer-zu-Computer-Sitzungen hielten 2024 einen Anteil von 35,4 % am Datenverkehr dank etablierter Desktop-Kollaborationssuiten. Hochauflösende Webcams, Headsets und Tools zur gemeinsamen Nutzung von Inhalten stärken die Relevanz dieses Formats im Büro. Die Akzeptanz mobiler Softphones wächst jedoch am schnellsten mit einer CAGR von 13,2 %, da Mitarbeiter Parität zwischen Schreibtisch- und Handset-Erfahrungen fordern. KI-Funktionen wie Echtzeit-Transkription in 8x8-Softphones vergrößern die funktionalen Lücken gegenüber herkömmlichen Desktop-Telefonen.[2]Morris, Tricia, „2024 State of Business Communications,” 8x8.com

Traditionelles Telefon-zu-Telefon-VoIP bleibt für konservative Branchen praktikabel, verliert jedoch in Greenfield-Bereitstellungen an Boden. SIP-Trunk-Konfigurationen überbrücken veraltete Nebenstellenanlagen während phasenweiser Cloud-Migrationen und bewahren getätigte Investitionen, während sie gleichzeitig IP-Vorteile gewähren.

Nach Bereitstellungsmodell: Gehostete Cloud-Nebenstellenanlage bestimmt die Entwicklung

Gehostete und Cloud-Nebenstellenanlagen machen bereits 52,3 % des weltweiten Umsatzes aus und werden eine CAGR von 12,8 % aufrechterhalten, wodurch die Cloud als de-facto-Sprachkern für Unternehmen zementiert wird. Microsoft, Cisco und RingCentral fördern API-reiche Ökosysteme, in denen Sprache zu einem Mikrodienst unter vielen wird.

Der Marktanteil für VoIP-Dienste bei lokalen Systemen sinkt, da Sicherheitszertifizierungen Cloud-Bedenken ausräumen. Hybride Bereitstellungen bieten schrittweise Übergangspfade; Pure IP dokumentiert Tausende von Leitungen, die zu Teams Phone mit direktem Routing migriert wurden, während lokale Überlebensfähigkeits-Gateways beibehalten werden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 40,9 %, gestützt durch frühe UCaaS-Akzeptanz, reichlich vorhandene Glasfaser-Backhaul-Kapazitäten und klare regulatorische Rahmenbedingungen. Das Programm „Broadband Equity, Access and Deployment” im Wert von 42,45 Milliarden USD finanziert die Infrastruktur der letzten Meile, die modernen Sprachoptionen in unterversorgten US-Landkreisen zugänglich macht. [3]Nationale Telekommunikations- und Informationsverwaltung, „BEAD-Programmübersicht,” ntia.gov Kanada profitiert vom grenzüberschreitenden Unternehmensverkehr, während Mexikos Nearshoring-Boom die Nachfrage nach zweisprachigen VoIP-Supportzentren ankurbelt. Extremwetterereignisse bleiben ein Risiko, da mehr als 6.400 Kilometer Glasfaserleitungen an der Küste als anfällig für den Meeresspiegelanstieg in den nächsten 15 Jahren eingestuft wurden. [4]Ministerium für Innere Sicherheit, „Auswirkungen von Extremwetterereignissen auf die US-amerikanische Telekommunikationsinfrastruktur,” dhs.gov

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,6 %, angetrieben durch Beiträge der mobilen Wirtschaft im Wert von 880 Milliarden USD im Jahr 2023 und laufende 5G-Ausbauten. China und Indien treiben das Volumen durch Massenmarkt-Handset-Upgrades an, während Japan, Südkorea und Australien KI-basierte Sprachanalysen für Verbesserungen der Kundenerfahrung nutzen. Regulatorische Unklarheiten in Märkten wie Indien dämpfen jedoch das absolute Aufwärtspotenzial.

Europa zeigt eine stabile Entwicklung, die durch grenzüberschreitenden Handel und 5G-Abdeckungsziele wie Deutschlands 90-%-Ziel bis 2025 unterstützt wird. Das britische Projekt Gigabit im Wert von 5 Milliarden EUR (5,88 Milliarden USD) zielt darauf ab, Gigabit-Breitband auf 312.000 Gebäude auszuweiten und damit indirekt die VoIP-Verfügbarkeit im ländlichen Raum zu verbessern. Laufende Gespräche zur Konsolidierung von Mobilfunkanbietern könnten die Preisgestaltung und Dienstleistungsvielfalt beeinflussen. Der Nahe Osten, Afrika und Südamerika hinken bei der Durchdringung hinterher, weisen jedoch fokussierte Hotspots auf, wo Glasfaser- und Rechenzentrumsbauten auf Start-up-Ökosysteme treffen.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet die Branche für VoIP-Dienste, doch bedeutende Akquisitionen zeichnen die Grenzen neu. Ericsson schloss im Januar 2025 die Übernahme von Vonage für 6,2 Milliarden USD ab und integrierte API-gesteuerte Sprachdienste mit 5G-Netzwerk-Slices. Verizon kündigte einen Schritt in Höhe von 20 Milliarden USD auf Frontier Communications an, der 9,6 Millionen Glasfaserpremises unter sein Dach bringt. Diese Integrationen zielen darauf ab, den Besitz der letzten Meile mit Cloud-UC-Plattformen zu verbinden und End-to-End-Servicegarantien zu schaffen, die Wettbewerber ohne physische Netze nicht bieten können.

Plattformbreite und KI-Fähigkeiten überwiegen nun Minutentarife bei Kaufentscheidungen. RingCentral führt die UCaaS-Umsatzrangliste mit einem Anteil von rund 20 % an, unterstützt durch KI-Zusammenfassungs- und Agenten-Assist-Module. Microsoft nutzt seinen 42,8-prozentigen Kollaborations-Fußabdruck über Teams Phone-Add-ons, während Cisco in Echtzeit-Medienmodelle investiert, die Jitter automatisch korrigieren. Twilio skaliert programmierbare Sprach-APIs für Entwickler und erweitert die Marktreichweite über traditionelle Unternehmenskäufer hinaus.

Nischenopportunitäten bestehen in compliance-intensiven Branchen wie dem Gesundheitswesen, wo HIPAA-Mandate Barrieren schaffen, die spezialisierten Anbietern zugutekommen. White-Label- und Großhandelskanäle wachsen ebenfalls, da regionale Internetdienstanbieter Cloud-Nebenstellenanlagen bündeln, um sinkende Breitband-ARPU auszugleichen.

Marktführer in der Branche für VoIP-Dienste

Microsoft (Skype / Teams Voice)

Cisco Systems (Webex / BroadWorks / CUCM)

AT&T

Vonage Holdings

RingCentral

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: AT&T verlängerte seinen Nokia-Sprachkern-Vertrag zur Bereitstellung von cloud-nativer IMS und Voice over New Radio in seinem 5G-Netz.

- Januar 2025: Ericsson schloss die Übernahme von Vonage für 6,2 Milliarden USD ab und kehrte damit in die Unternehmenskommunikation zurück.

- Januar 2025: RingCentral stellte einen POTS-Ersatz der nächsten Generation vor, der Kupferleitungen durch Cloud-Leitungen modernisiert.

- Dezember 2024: Zadarma erwarb das US-amerikanische Unternehmen VoIPVoIP, um die Reichweite in Nordamerika auszubauen und Sprachanalysen hinzuzufügen.

Berichtsumfang des globalen Marktes für VoIP-Dienste

| Unternehmenskunden |

| Gehostete Unternehmen |

| Verwaltete IP-Nebenstellenanlage |

| IP-Konnektivität (SIP-Trunking) |

| Einzelverbraucher |

| Internationale Ferngespräche über VoIP |

| Inländische VoIP-Anrufe |

| Computer-zu-Telefon |

| Computer-zu-Computer |

| Telefon-zu-Telefon |

| Mobiles Softphone |

| SIP-Trunk-Zugang |

| Gehostete/Cloud-Nebenstellenanlage |

| Vor Ort (selbst gehostet) |

| Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Endnutzer | Unternehmenskunden | ||

| Gehostete Unternehmen | |||

| Verwaltete IP-Nebenstellenanlage | |||

| IP-Konnektivität (SIP-Trunking) | |||

| Einzelverbraucher | |||

| Nach Anruftyp | Internationale Ferngespräche über VoIP | ||

| Inländische VoIP-Anrufe | |||

| Nach Konfiguration | Computer-zu-Telefon | ||

| Computer-zu-Computer | |||

| Telefon-zu-Telefon | |||

| Mobiles Softphone | |||

| SIP-Trunk-Zugang | |||

| Nach Bereitstellungsmodell | Gehostete/Cloud-Nebenstellenanlage | ||

| Vor Ort (selbst gehostet) | |||

| Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für VoIP-Dienste im Jahr 2025?

Die Marktgröße für VoIP-Dienste beträgt im Jahr 2025 172,49 Milliarden USD, mit einer prognostizierten CAGR von 12,32 % bis 2030.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 die höchste regionale CAGR von 12,6 % erwartet, angetrieben durch 5G-Ausbauten und die Verbreitung von Smartphones.

Welches Bereitstellungsmodell führt den weltweiten Umsatz an?

Gehostete und Cloud-Nebenstellenanlagen machen 52,3 % des Umsatzes im Jahr 2024 aus und werden voraussichtlich bis 2030 mit einer CAGR von 12,8 % wachsen.

Warum wechseln Unternehmen vom PSTN zu VoIP?

Unternehmen sparen bis zu 50 % bei Gesprächskosten, vermeiden die Wartung veralteter Hardware und profitieren von KI-Funktionen wie Echtzeit-Transkription.

Was ist das größte Sicherheitsproblem bei VoIP?

Zunehmende Deepfake- und Anrufer-ID-Spoofing-Angriffe erhöhen das Betrugsrisiko und fördern den weiteren Einsatz von STIR/SHAKEN und KI-gestützter Betrugsanalyse.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

AT&T, Verizon, Microsoft, Cisco, RingCentral und 8x8 halten gemeinsam rund 37 % des weltweiten Umsatzes, wobei die laufende Konsolidierung die Marktdynamik prägt.

Seite zuletzt aktualisiert am: