Tamaño y Cuota del Mercado de VoLTE

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 513.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 42.65% CAGR |

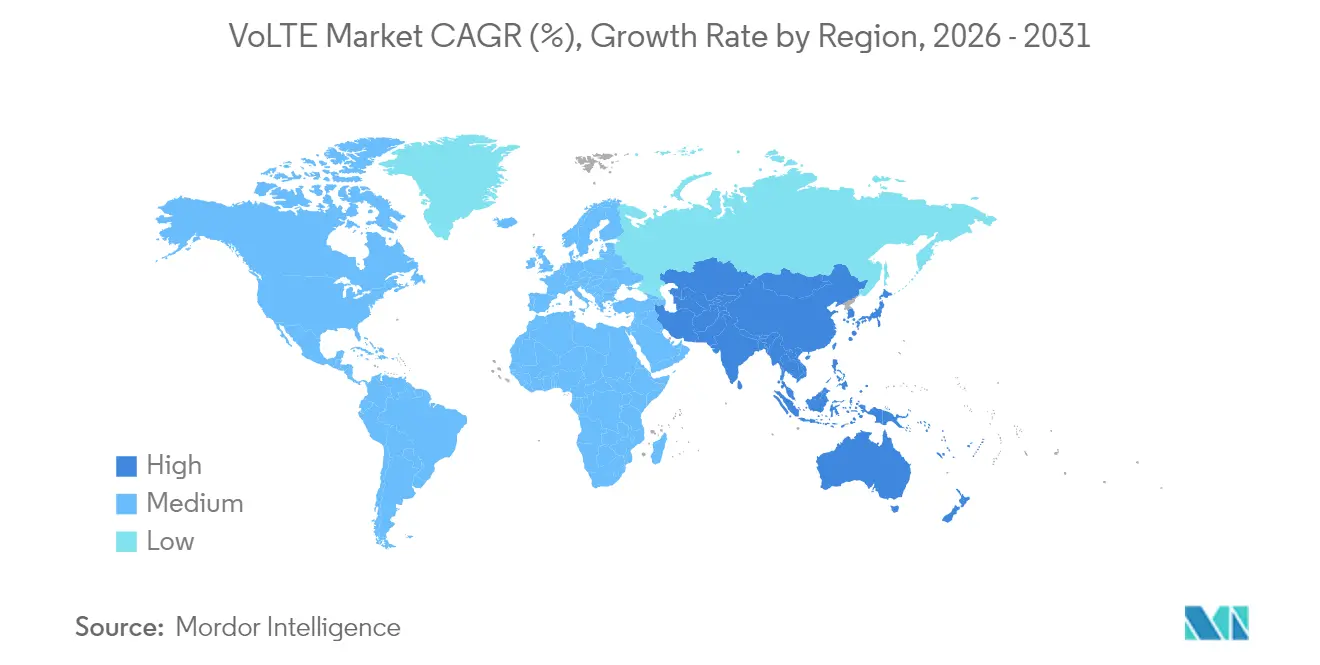

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de VoLTE por Mordor Intelligence

El tamaño del Mercado de VoLTE fue valorado en 60,88 mil millones de USD en 2025 y se estima que crezca desde 86,84 mil millones de USD en 2026 hasta alcanzar los 513,23 mil millones de USD en 2031, a una CAGR del 42,65% durante el período de previsión (2026-2031).

La adopción explosiva se produce tras el cierre de las redes 3G, la reasignación de espectro para 5G y la necesidad de los operadores de ofrecer voz de alta calidad sobre infraestructura de todo IP. Los operadores que completan la migración a VoLTE mejoran la eficiencia espectral, reducen los costes operativos heredados y aseguran una capa de voz de respaldo para despliegues 5G NSA. La temprana madurez de LTE en América del Norte y los agresivos cierres de 3G sustentan su cuota de ingresos del 40% en 2024, mientras que la enorme base de suscriptores de Asia-Pacífico y las iniciativas digitales patrocinadas por el Estado impulsan la CAGR más rápida del 47,2%. Los suscriptores comerciales dominan con una cuota del 41,2%, pero los usuarios gubernamentales y de seguridad pública se expanden a una CAGR del 45,3% porque las agencias de misión crítica requieren voz de banda ancha resiliente. La migración tecnológica se encuentra en un punto de inflexión: la Conmutación por Circuitos de Reserva (Circuit-Switched Fallback) todavía gestiona el 60% de las llamadas de 2024, pero la Voz sobre IMS lidera el crecimiento futuro con una CAGR del 46,2%, destacando el giro estratégico hacia soluciones de voz IP nativas.

Conclusiones Clave del Informe

- Por geografía, América del Norte mantuvo el 39,45% de la cuota del mercado de VoLTE en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 45,8% hasta 2031.

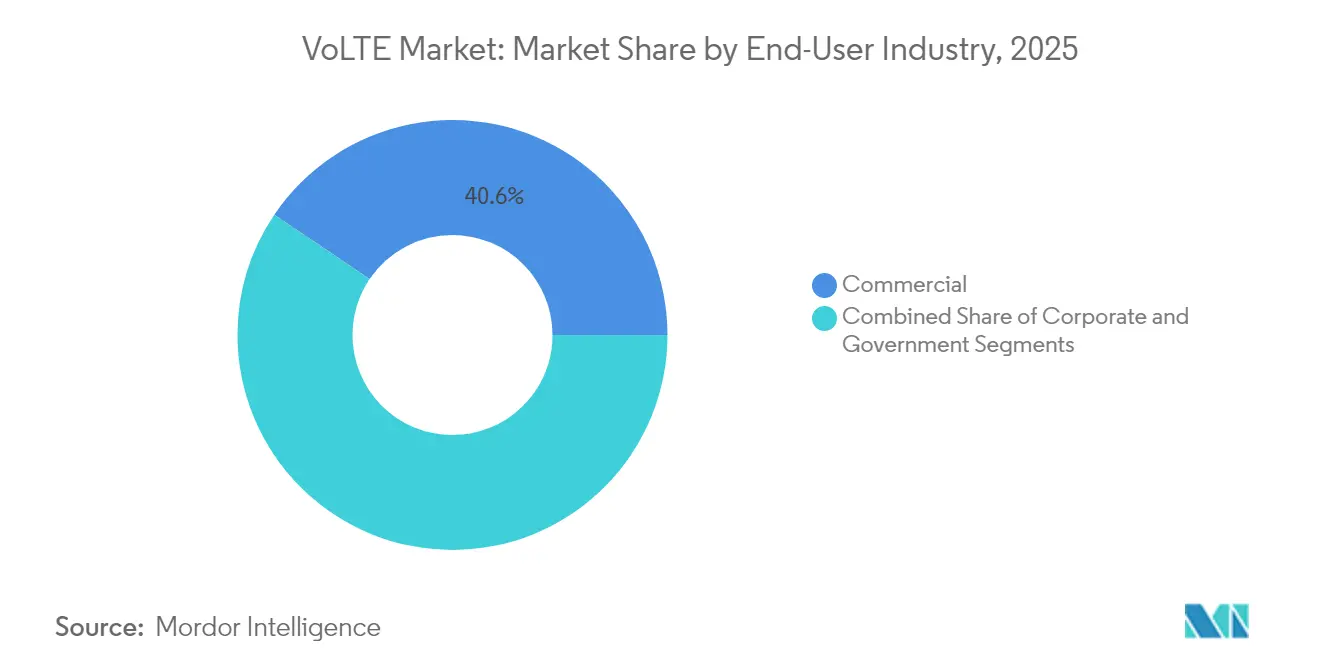

- Por usuario final, el segmento Comercial lideró con una cuota de ingresos del 40,55% en 2025; las aplicaciones gubernamentales avanzan a una CAGR del 43,9% hasta 2031.

- Por tecnología, la Conmutación por Circuitos de Reserva (Circuit-Switched Fallback) representó el 59,2% del tamaño del mercado de VoLTE en 2025, mientras que se proyecta que la Voz sobre IMS crezca a una CAGR del 44,3% hasta 2031.

- Por dispositivo, los teléfonos inteligentes representaron el 66,85% del tamaño del mercado de VoLTE en 2025; los módulos IoT y los dispositivos ponibles se expanden a una CAGR del 45% entre 2026-2031.

- Por tipo de operador, los operadores de redes móviles capturaron el 71,55% de la cuota del mercado de VoLTE en 2025; las redes LTE privadas/empresariales registran la CAGR más alta del 43,8% hasta 2031.

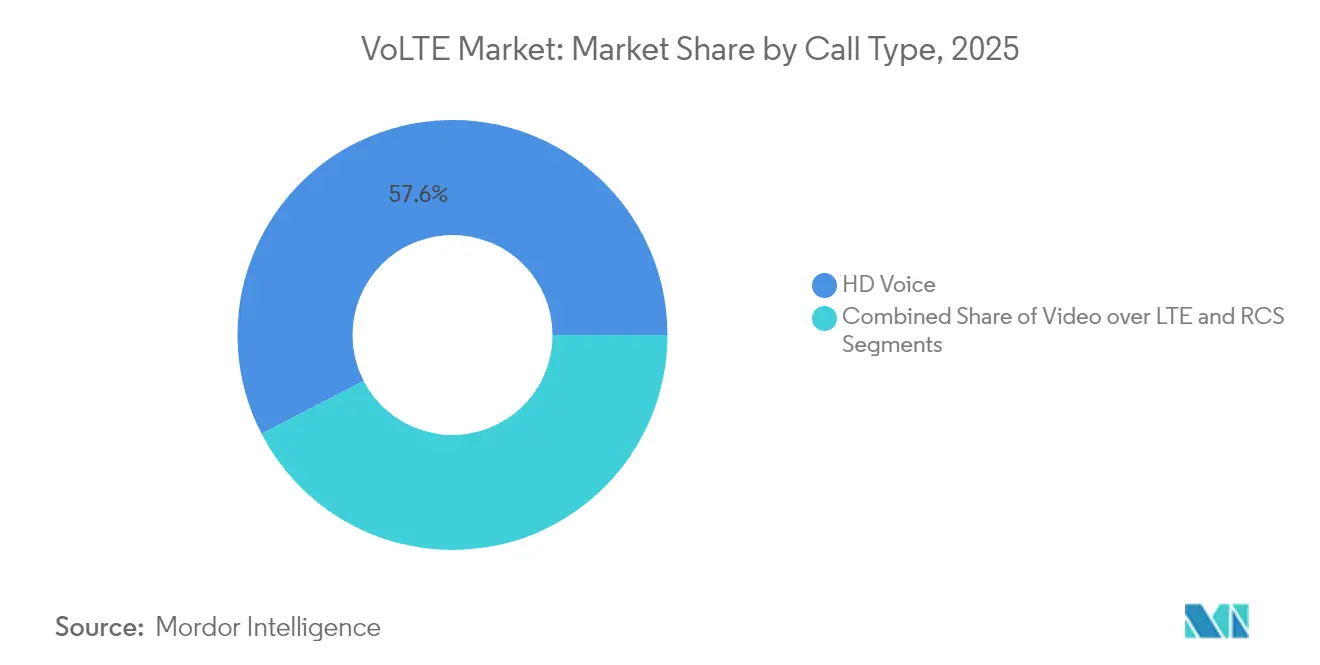

- Por tipo de llamada, la voz HD representó el 57,60% de los ingresos en 2025; la adopción de Servicios de Comunicación Enriquecida (RCS) aumenta a una CAGR del 47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de VoLTE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de voz de banda ancha móvil de alta velocidad | +8.2% | Global (enfoque en América del Norte y APAC) | Mediano plazo (2-4 años) |

| Cobertura LTE y penetración de teléfonos inteligentes | +7.8% | Principalmente APAC; extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Cierres regulatorios de 3G | +9.1% | América del Norte y UE primero, luego APAC | Corto plazo (≤ 2 años) |

| LTE privada empresarial para voz de misión crítica | +6.5% | América del Norte, Europa Occidental, APAC selecto | Mediano plazo (2-4 años) |

| Ecosistema de dispositivos centrado en eSIM | +4.3% | Dispositivos premium globales | Largo plazo (≥ 4 años) |

| Requisito de respaldo en 5G NSA | +8.7% | Mercados con despliegues avanzados de 5G | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cobertura de Red LTE y Penetración de Teléfonos Inteligentes

LTE cubre actualmente alrededor del 95% de la población en las economías desarrolladas y continúa escalando en los mercados emergentes. La penetración de teléfonos inteligentes superó el 74% a nivel mundial en 2024, y la mayoría de los dispositivos con capacidad 5G se comercializan con VoLTE habilitado de fábrica. Los operadores migran el tráfico de voz a VoLTE para recuperar el espectro 3G y reducir los costes operativos. Las más amplias huellas rurales de LTE en India y Brasil, frecuentemente cofinanciadas por los gobiernos, extienden VoLTE a comunidades anteriormente desatendidas. La alineación de la preparación de la red, la capacidad de los dispositivos y los incentivos de política sitúa a VoLTE como la capa de voz predeterminada durante la transición de 4G a 5G.

Cierre Regulatorio de Redes 3G que Acelera la Migración a VoLTE

El calendario de cierre obligatorio de 3G de la Comisión Federal de Comunicaciones (FCC) y la recomendación de cierre de Europa en 2025 eliminan la voz por conmutación de circuitos de respaldo, obligando a los operadores a aprovisionar.[1]Comité Europeo de Comunicaciones, "Informe 335 sobre el Cierre de 3G," cept.org La rápida reasignación de espectro para 5G y las estrictas normas de precisión de localización E911 hacen que la implementación de VoLTE sea innegociable. Los proveedores de equipos se benefician de las rápidas actualizaciones del núcleo IMS, y los operadores reportan una recuperación más rápida del CAPEX de VoLTE gracias a los menores costes energéticos y la reducida manutención de los sistemas heredados. [2]Asociación Nacional de Números de Emergencia, "Requisitos de la Fase II de E911," nena.org

Adopción de LTE Privada Empresarial para Voz de Misión Crítica

Las fábricas, los centros logísticos y las agencias de seguridad pública sustituyen el Wi-Fi irregular y la radio de banda estrecha por voz LTE privada que garantiza una calidad de servicio determinista. El Servicio de Radio de Banda Ancha para Ciudadanos (Citizens Broadband Radio Service) en los Estados Unidos acelera los despliegues al ofrecer espectro con licencia simplificada. VoLTE integrado admite alertas de automatización industrial, comunicación por pulsar para hablar para los servicios de primera respuesta y robótica controlada por voz, ampliando la oportunidad de mercado más allá de los suscriptores de consumo tradicionales.

Despliegues 5G NSA que Requieren VoLTE para la Continuidad de Voz de Respaldo

El 5G No Autónomo depende del anclaje LTE para la voz. Los operadores que despliegan 5G NR también deben optimizar VoLTE para evitar llamadas interrumpidas durante las transferencias entre radios. Hasta que los estándares completos de Voz sobre 5G maduren después de 2027, VoLTE permanece como la capa de voz obligatoria en las redes de doble conectividad, sosteniendo el impulso de inversión y reforzando su relevancia hasta bien entrado el horizonte de 2030. [3]Ericsson AB, "Interoperabilidad entre el Núcleo 5G y VoLTE," ericsson.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasa concienciación en naciones de bajos ingresos | -3.2% | África Subsahariana, partes del sur de Asia, América Latina rural | Largo plazo (≥ 4 años) |

| Interoperabilidad de itinerancia/entre operadores | -2.8% | Corredores globales de viajes de negocios | Mediano plazo (2-4 años) |

| Riesgo de canibalización por Voz sobre 5G | -4.1% | Mercados 5G SA tempranos | Largo plazo (≥ 4 años) |

| Consumo de batería y calidad de servicio en redes densas | -2.3% | Clústeres urbanos de pequeñas celdas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Concienciación y Lenta Adopción en Naciones de Bajos Ingresos

Los suscriptores en regiones de bajos ingresos priorizan la conectividad básica, por lo que la propuesta de valor de VoLTE sigue siendo poco clara. La prevalencia de teléfonos básicos y las brechas en la asequibilidad de los dispositivos frenan la migración incluso donde existe cobertura LTE. Las campañas de los operadores deben enfatizar beneficios tangibles como un audio más claro y la funcionalidad simultánea de voz y datos, alineándose con las iniciativas gubernamentales de alfabetización digital.

Desafíos de Interoperabilidad en la Itinerancia y entre Operadores

Los acuerdos bilaterales de itinerancia y las implementaciones inconsistentes de IMS provocan cortes de llamadas para los viajeros internacionales. Las especificaciones de itinerancia de VoLTE de la GSMA avanzan lentamente, y los operadores incurren en altos costes de prueba para certificar cada emparejamiento. Hasta que la itinerancia sea fluida, algunos suscriptores recurren a aplicaciones OTT, socavando la percepción de fiabilidad de VoLTE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Gobierno Impulsa la Adopción de Misión Crítica

Las agencias gubernamentales registraron una CAGR del 43,9% hasta 2031, aunque el segmento Comercial retuvo la mayor cuota del 40,55% del tamaño del mercado de VoLTE en 2025. Los organismos federales y municipales adoptan VoLTE para modernizar las comunicaciones de seguridad pública, integrar la comunicación de banda ancha por pulsar para hablar y cumplir estrictos mandatos de seguridad. Los servicios de primera respuesta en los Estados Unidos migran a la banda ancha habilitada para VoLTE de FirstNet, permitiendo la conciencia situacional multimedia.

Los programas en expansión de ciudades inteligentes emplean VoLTE como respaldo resiliente para la telemetría de IoT y las alertas de emergencia. Los departamentos de defensa despliegan VoLTE cifrado en redes privadas para simplificar la adquisición y el mantenimiento de voz. Las empresas comerciales aprovechan los parques existentes de teléfonos inteligentes para integrar la voz HD en las comunicaciones unificadas, respaldando el trabajo híbrido y los flujos de trabajo de atención al cliente sin grandes inversiones en hardware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría de Dispositivo: La Expansión del IoT más Allá de la Voz Tradicional

Los teléfonos inteligentes retuvieron el 66,85% de la cuota del mercado de VoLTE en 2025, pero los módulos IoT y los dispositivos ponibles registran la CAGR más fuerte del 45%. Los rastreadores de activos integran módulos VoLTE para transmitir alarmas de voz durante intrusiones, mientras que los relojes inteligentes adquieren funciones de llamada autónoma. Los fabricantes de automóviles integran VoLTE para la notificación automática de accidentes y las llamadas de conserjería, añadiendo ingresos de servicio incrementales para los operadores y los fabricantes de equipos originales.

Los teléfonos básicos de menor coste con VoLTE amplían las bases de mercado en economías emergentes donde las alternativas de voz OTT consumen datos en exceso. Los despliegues IoT empresariales requieren voz de grado operador para la escalada en salas de control durante fallos del sistema, convirtiendo las máquinas en terminales de voz y ampliando el mercado de VoLTE.

Por Tecnología: La Voz sobre IMS Gana Impulso

La Conmutación por Circuitos de Reserva (Circuit-Switched Fallback) mantuvo el 59,2% de los ingresos de 2025, pero se prevé que la Voz sobre IMS se expanda a una CAGR del 44,3%, lo que subraya el movimiento de los operadores hacia la voz de IP nativa que reduce los costes de redes paralelas. Se prevé que el tamaño del mercado de VoLTE para las plataformas de Voz sobre IMS se triplique para 2031 a medida que los núcleos IMS se vuelvan nativos en la nube y se desplieguen sobre hardware estándar disponible en el mercado.

La Continuidad de Llamadas de Voz de Radio Única (Single-Radio Voice Call Continuity) garantiza transferencias fluidas entre la cobertura LTE y la 2G heredada, manteniendo la calidad durante la transición. A medida que aumenta la confianza en la voz de todo IP, las arquitecturas de doble radio disminuyen, liberando la duración de la batería del terminal y simplificando el diseño de radiofrecuencia. A largo plazo, la adopción de IMS desbloquea los servicios RCS y de vídeo sobre LTE que elevan el ingreso medio por usuario (ARPU).

Por Tipo de Llamada: RCS Transforma la Experiencia de Comunicación

La voz HD aportó el 57,60% de los ingresos por llamadas de 2025, estableciendo el audio de banda completa como la nueva línea de base. Sin embargo, se proyecta que el tráfico de Servicios de Comunicación Enriquecida (RCS) crezca a una CAGR del 47% a medida que los operadores agrupan el intercambio de archivos, los indicadores de ubicación y el chat grupal en el marcador nativo. El tamaño del mercado de VoLTE para las funciones de RCS se beneficia del interés empresarial en los identificadores de remitente verificados y las campañas de mensajería enriquecida.

La adopción de vídeo sobre LTE avanza gracias a los teléfonos inteligentes con cámara frontal ubicuos y la creciente capacidad de red. Los tipos de llamada mejorados posicionan a los operadores como alternativas creíbles a las aplicaciones OTT al fusionar voz, mensajería y contenido en un único canal de confianza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Operador: Las Redes Privadas Emergen como Motor de Crecimiento

Los operadores de redes móviles controlaron el 71,55% de los ingresos en 2025, pero las instalaciones de LTE privada/empresarial crecen a una CAGR del 43,8% a medida que fábricas, aeropuertos y minas despliegan redes autónomas. La cuota del mercado de VoLTE capturada por los operadores privados se acelera en los Estados Unidos, donde el espectro CBRS facilita redes dedicadas sin dependencia de los operadores nacionales.

Las alianzas de servicios gestionados —como la oferta de 5G privado en Azure de AT&T y Microsoft— simplifican VoLTE llave en mano para las empresas. Los operadores de redes móviles virtuales (MVNO) dependen de las implementaciones IMS de los operadores anfitriones, por lo que su ventaja competitiva reside en las aplicaciones de valor añadido más que en el control de la red.

Análisis Geográfico

América del Norte lideró con el 39,45% de los ingresos de 2025 gracias a la cobertura completa de LTE, la temprana saturación de teléfonos inteligentes y los cierres de 3G impulsados por la Comisión Federal de Comunicaciones (FCC). Los operadores, incluidos Verizon y AT&T, finalizaron los despliegues nacionales de VoLTE y ahora apuntan a la optimización de la latencia para respaldar aplicaciones de voz de baja latencia. Los operadores canadienses aprovechan los programas de infraestructura rural compartida para extender la cobertura de VoLTE a las regiones escasamente pobladas, mientras que las subastas de espectro impulsadas por la reforma en México aceleran el despliegue de LTE.

Se prevé que Asia-Pacífico crezca a una CAGR del 45,8%, impulsada por la red de VoLTE de 500 millones de suscriptores de China y el programa India Digital de India que subsidia terminales 4G. Los gigantes regionales como Reliance Jio lideran con planes de llamadas VoLTE sin cargo, lo que ilustra cómo la voz económica puede acelerar la adopción. Japón y Corea del Sur aprovechan la densa red de fibra de backhaul urbana para superponer RCS y vídeo de ultrabaja latencia sobre el VoLTE estándar, atrayendo a suscriptores de gama alta.

El mapa de ruta coordinado de cierre de 3G en Europa respalda los esfuerzos de itinerancia transfronteriza que refuerzan la confianza del viajero en la continuidad de VoLTE. Los gobiernos de Oriente Medio invierten en planes de ciudades inteligentes, utilizando VoLTE como respaldo para la telemetría de IoT y los servicios de emergencia en complejos de rascacielos. África y América Latina van a la zaga en términos de ingresos, pero presentan oportunidades sin explotar a medida que los fondos de servicio universal financian los despliegues de LTE y los programas de asequibilidad de terminales.

Panorama regulatorio

Los reguladores y organismos de normalización continúan impulsando los servicios de voz hacia la interoperabilidad totalmente IP y el cumplimiento de las llamadas de emergencia, endureciendo los requisitos a medida que los operadores eliminan los mecanismos de respaldo de conmutación de circuitos heredados. En Estados Unidos, la FCC adoptó un marco nacional de transición a Next Generation 911 (NG911) en julio de 2024, con normas que entraron en vigor el 25 de noviembre de 2024, exigiendo a los proveedores de servicios de origen que entreguen el tráfico 911 a los Puntos de Entrega NG911 designados en un formato SIP basado en IP. Esto eleva el nivel operativo exigido para la interconexión y el enrutamiento con capacidad IMS/VoLTE.

En Europa, los requisitos de interoperabilidad y mensajería se cruzan cada vez más con la prestación de servicios basados en IMS. La Agencia de Transporte y Comunicaciones de Finlandia (Traficom) emitió el Reglamento 28 L/2025, que entró en vigor el 4 de mayo de 2026, estableciendo requisitos de interoperabilidad para las redes y servicios de comunicaciones públicas, incluido el manejo de SMS, MMS y RCS, junto con disposiciones de validación de números con un plazo límite del 2 de noviembre de 2026. A nivel mundial, las directrices de la UIT-T continúan formalizando el comportamiento de emergencia e interconexión en entornos VoLTE, incluido el Suplemento 69 de la Serie Q de la UIT-T (noviembre de 2025) sobre interconexión de redes basada en VoLTE para llamadas de emergencia, y la UIT-T Q.4073 (junio de 2024) sobre interconexión de VoNR con redes IMS/MMTel, reforzando la continuidad entre VoLTE y los ecosistemas de voz 5G emergentes.

Análisis de la cadena de valor

La cadena de valor de VoLTE abarca la definición de estándares, el suministro de red central y de radio, la habilitación de dispositivos, la integración y las pruebas, y las operaciones comerciales. En la base, el IMS definido por 3GPP y los perfiles relacionados sustentan la capacidad del servicio, mientras que organizaciones como GSMA apoyan la alineación de implementación mediante orientación a operadores y OEM (por ejemplo, su Guía de Implementación de VoLTE actualizada en abril de 2024). Proveedores de red como Ericsson y Nokia suministran el núcleo IMS y software relacionado, mientras que fabricantes de chipsets y dispositivos como Qualcomm y Samsung proporcionan el ecosistema de terminales y módulos que debe interoperar con los parámetros IMS del operador para voz de alta definición, llamadas de emergencia y servicios suplementarios.

Los cuellos de botella suelen concentrarse en la interoperabilidad entre dispositivos y redes y en el roaming, donde históricamente las pruebas exhaustivas de uno a uno y los conjuntos inconsistentes de parámetros IMS han ralentizado los despliegues, particularmente para los operadores móviles y MVNO más pequeños. El trabajo de GSMA en perfiles de configuración IMS estandarizados (incluyendo P#4 y P#6 destacados en 2025) y la colaboración de Samsung con GSMA para habilitar VoLTE por defecto en dispositivos Android 15+ usando configuraciones IMS definidas por el operador/perfiles GSMA reducen la fricción de activación y acortan los ciclos de incorporación para nuevas relaciones con operadores. Aguas abajo, los operadores y socios de servicios gestionados monetizan a través de paquetes de voz comerciales (voz HD), experiencias de llamadas más enriquecidas (RCS) y servicios empresariales/LTE privado, con garantía de servicio, cumplimiento de intercepción legal y optimización de QoS como insumos recurrentes a lo largo del despliegue y las operaciones.

Panorama Competitivo

El mercado de VoLTE presenta una concentración moderada. Tres proveedores globales —Ericsson, Nokia y Samsung— dominan el suministro de núcleos IMS, mientras que los principales operadores mantienen una fuerte influencia regional. Los operadores de América del Norte capitalizan el posicionamiento de red premium y las optimizaciones de VoLTE patentadas para contrarrestar la migración a OTT. En Europa, los mandatos de compartición de infraestructura reducen la duplicación pero intensifican la competencia minorista, impulsando ofertas innovadoras de experiencia del cliente basadas en RCS.

Los proveedores de equipos pivotan hacia modelos IMS nativos en la nube y de software como servicio que reducen drásticamente los tiempos de despliegue para los operadores emergentes y los propietarios de redes privadas. Las carteras de patentes en torno a la Continuidad de Llamadas de Voz de Radio Única (SR-VCC) y la optimización de códecs permiten flujos de regalías, reforzando las barreras de entrada. Los nuevos participantes disruptivos ofrecen núcleos IMS ligeros que se ejecutan en Kubernetes, permitiendo a los operadores pequeños lanzar VoLTE sin hardware pesado. Los movimientos estratégicos incluyen el plan de mejora de calidad VoLTE de Verizon por 2.100 millones de USD, el contrato IMS de Nokia con Airtel por 1.800 millones de USD y la alianza de LTE privada gestionada entre AT&T y Microsoft.

Líderes de la Industria de VoLTE

AT&T Inc.

Verizon Wireless

Vodafone Group PLC

Bharati Airtel Limited

Bell Canada

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una gran oportunidad sigue proviniendo de los programas de retiro de redes y la migración forzada de la voz a plataformas basadas en IMS, lo que aumenta la demanda de habilitación de VoLTE, pruebas y actualizaciones de núcleos nativos en la nube. Las acciones de los operadores en 2026 subrayan este cambio: Telefónica Alemania migró a un grupo inicial de 100.000 clientes móviles a servicios de voz 4G/5G en una plataforma IMS nativa de la nube de Mavenir (mayo de 2026), y Kcell completó un despliegue de VoLTE en toda su red móvil en Kazajistán (junio de 2026). Estos pasos amplían la demanda práctica de capacidades IMS nativas de la nube, garantía de servicio y modernización de la interconexión, especialmente donde los operadores necesitan ciclos de despliegue más rápidos y menor complejidad operativa que las plataformas de núcleo heredadas.

La interoperabilidad de roaming y la continuidad entre operadores son otra área de expansión, ya que los mercados reducen la dependencia de 2G/3G y los viajeros buscan una voz IP coherente. El plan de T2 de expandir el roaming VoLTE a 48 países y territorios para finales de 2026 destaca la prioridad comercial otorgada a la preparación para roaming VoLTE, los acuerdos bilaterales y la configuración y pruebas estandarizadas. Las iniciativas tempranas de voz 5G Standalone y roaming VoNR también muestran esta operacionalización, incluyendo la asociación de VTel Wireless con Ericsson para lanzar roaming 5G SA VoNR para la América rural (marzo de 2026). En conjunto, estos esfuerzos mantienen la evolución de IMS, la interconexión y el control de políticas como temas de inversión activos para las redes públicas y los despliegues LTE privados/empresariales.

Desarrollos recientes del sector

- Abril de 2026: CIRPACK Software anunció el despliegue de servicios VoLTE para Vodafone Polynesie en colaboración con Summa Networks. La implementación amplía la capacidad IMS/VoLTE de grado operador en un mercado insular donde los mecanismos de respaldo de voz heredados son limitados, y destaca el papel de los proveedores de software especializados en acelerar los lanzamientos de los operadores. Refuerza un cambio más amplio hacia despliegues de VoLTE modulares y liderados por socios más allá de las mayores plataformas de equipos de nivel 1.

- Enero de 2025: Verizon anunció un programa de actualización de red de 2.100 millones de USD dirigido a mejoras de calidad de VoLTE y una integración más estrecha de voz 5G. La inversión prioriza el rendimiento de voz a medida que los operadores reasignan espectro y aumentan la dependencia de la continuidad de voz basada en IP en LTE y 5G. También aumenta la presión competitiva sobre otros operadores para financiar optimizaciones similares de IMS y radio para reducir las llamadas interrumpidas y mejorar la consistencia de la voz HD.

- Diciembre de 2024: China Mobile completó la implementación nacional de Voice over IMS, sirviendo a más de 500 millones de usuarios de VoLTE. El hito refleja la madurez operativa de IMS a gran escala y la capacidad de ejecutar la voz predominantemente en núcleos totalmente IP, apoyando la eliminación de costos de dominios heredados y habilitando servicios más ricos como RCS. También fortalece las guías de proveedores y operadores para migrar bases de suscriptores de gran volumen hacia arquitecturas centradas en VoIMS.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la prestación de llamadas de voz a través de redes de acceso 4G LTE utilizando un núcleo IP Multimedia Subsystem (IMS), donde la voz se transporta como datos IP en lugar de conmutación de circuitos heredada.

Exclusiones de alcance: Los ingresos por llamadas de voz 2G o 3G heredadas y las llamadas puramente over-the-top que no dependen de la capacidad VoLTE del operador quedan excluidos de esta medición.

Descripción general de la segmentación

- Por Industria de Usuario Final

- Corporativa

- Comercial

- Gubernamental

- Por Categoría de Dispositivo

- Teléfonos Inteligentes

- Teléfonos Básicos

- Módulos IoT y Dispositivos Ponibles

- Por Tecnología

- Voz sobre IMS (VoIMS)

- Conmutación por Circuitos de Reserva (CSFB)

- Continuidad de Llamadas de Voz de Radio Única (SRVCC)

- Voz sobre LTE a través de GAN (VOLGA)

- Doble Radio / Voz Simultánea y LTE (SVLTE)

- Por Tipo de Llamada

- Voz HD

- Vídeo sobre LTE

- Servicios de Comunicación Enriquecida (RCS)

- Por Tipo de Operador

- Operadores de Redes Móviles (MNO)

- Operadores de Redes Móviles Virtuales (MVNO)

- Redes LTE Privadas/Empresariales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fundamentando el modelo en señales de telecomunicaciones medibles que se mueven con el uso de VoLTE. Revisamos publicaciones públicas y estadísticas como indicadores de TIC de la UIT, publicaciones de GSMA, paneles de telecomunicaciones de reguladores y ministerios, divulgaciones de espectro y cobertura de operadores, y documentación de organismos de normalización como 3GPP y ETSI para rastrear la preparación de funciones y los cronogramas de despliegue.

Para conectar la adopción con las cifras monetarias, también revisamos los informes anuales de los operadores, presentaciones para inversores y actualizaciones de modernización de red, junto con cobertura de prensa confiable sobre planes de retiro de LTE, roaming VoLTE y requisitos de llamadas de emergencia. Cuando es útil, utilizamos datos financieros de empresas y conjuntos de datos de noticias y finanzas, y consultamos bases de datos de patentes para detectar el ritmo de desarrollo de funciones de IMS y voz. Estos ejemplos no son exhaustivos, y se utilizaron fuentes públicas adicionales para recopilar, validar y aclarar los insumos durante la investigación.

Entrevistas primarias y encuestas

Las discusiones primarias se utilizan para verificar la coherencia de las curvas de adopción y la lógica de monetización entre operadores móviles, proveedores de soluciones de red e IMS, participantes del ecosistema de dispositivos y usuarios empresariales que dependen de una calidad de voz gestionada. Dado que se trata de un mercado global, sometemos a prueba los insumos en APAC, EMEA y América para confirmar el momento de despliegue, el comportamiento de los precios y el impacto práctico de la cobertura LTE y las decisiones de migración de 4G a 5G que están tomando los operadores.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 51% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 39% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 49% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente, en el que la preparación de la red del operador y las señales de uso de los suscriptores se emplean para reconstruir el conjunto de ingresos de VoLTE direccionables por región, y luego se ajusta utilizando supuestos de monetización realistas. En la práctica, mapeamos la cobertura LTE y la penetración de LTE en smartphones a probables bases de usuarios con capacidad VoLTE, y luego aplicamos un momento de adopción que se alinea con la actividad de retiro de 2G y 3G y los cronogramas de despliegue de IMS.

Para mantener el modelo vinculado al comportamiento real del mercado, los insumos clave incluyen las tendencias de suscripción LTE, la preparación de funciones VoLTE y los cronogramas de despliegue, la intensidad de implementación de IMS, la habilitación de voz HD y roaming, y la dirección regional del ARPU donde se están renovando los paquetes de voz. Cuando faltan datos para países más pequeños o tipos de operadores nicho, utilizamos proxies razonables de mercados similares con madurez de red comparable, y luego los ajustamos durante las entrevistas.

Las previsiones se proyectan utilizando análisis de escenarios, ya que los planes de migración de los operadores y los plazos regulatorios pueden cambiar más rápido de lo que sugeriría una serie temporal uniforme. Los resultados se corroboran con aproximaciones ascendentes selectivas, como mezclas de ingresos de operadores muestreados, verificaciones de canal sobre el gasto en habilitación de IMS y VoLTE, y comprobaciones de tipo volumen por ASP, lo que ayuda a corregir valores atípicos antes de finalizar los totales.

Validación de datos y ciclo de actualización

La validación se realiza en varias fases para que las cifras finales no dependan de un único supuesto. Los resultados del modelo se comparan con señales independientes como los totales de suscriptores LTE, los anuncios públicos de despliegue y los principales requisitos de políticas o de llamadas de emergencia, y luego se investigan las variaciones antes de la aprobación final.

Cuando una región muestra un salto inusual, volvemos a verificar la curva de adopción, el momento de conversión de divisas y si se está sobrecontando una ola puntual de modernización de red. El trabajo se revisa internamente en etapas, y se activan devoluciones de llamada a entrevistas cuando las señales documentales y la retroalimentación de campo no coinciden. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final antes de la entrega para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado de voz sobre LTE de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para VoLTE no siempre coinciden porque cada editor traza el límite del mercado de una manera ligeramente diferente y luego elige su propia ventana temporal para el año base y la previsión. Las diferencias también surgen de si los ingresos contabilizados corresponden estrictamente a la habilitación y uso del servicio VoLTE, o si el gasto en actualizaciones de red adyacentes se mezcla en el mismo total.

Al monitorear la preparación de IMS de los operadores, el estado de despliegue de VoLTE y la progresión regional de suscriptores LTE, Mordor Intelligence mantiene el tamaño del mercado de 2026 anclado a un alcance de entrega de VoLTE definido, mientras que algunas estimaciones se apoyan más en canastas tecnológicas amplias y en un ritmo de adopción agresivo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 86,84 mil millones de USD (2026) | |

| Consultora Global A | 34,90 mil millones de USD (2024) | Utiliza un año base anterior y una segmentación orientada a la tecnología que puede tratar múltiples tecnologías de voz como un solo grupo, lo que puede alterar lo que se contabiliza como ingresos VoLTE frente a métodos de continuidad de voz heredados. |

| Consultora Regional B | 22,23 mil millones de USD (2024) | Incluye un lenguaje más amplio de dispositivos y terminales (incluyendo IoT y terminales de datos) y aplica una curva de crecimiento más alta, lo que puede inflar el conjunto de ingresos si la preparación de LTE y los supuestos de monetización no se filtran según la realidad del despliegue de los operadores. |

La dispersión se explica principalmente por los distintos años base y por lo que se considera monetización dentro del alcance para VoLTE frente a tecnologías de voz vecinas y programas de red. Nuestro enfoque se mantiene trazable al momento de despliegue, la capacidad de los suscriptores y las verificaciones prácticas de monetización, lo que hace que la cifra final sea más fácil de explicar y reproducir cuando surgen nuevas señales públicas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de VoLTE en 2026?

El tamaño del mercado de VoLTE es de 86,84 mil millones de USD en 2026.

¿Qué CAGR se prevé para los ingresos de VoLTE hasta 2031?

Se proyecta que los ingresos globales crezcan a una CAGR del 42,65% entre 2026 y 2031.

¿Qué región crece más rápido en la adopción de VoLTE?

Asia-Pacífico lidera con una CAGR prevista del 45,8% hasta 2031.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Los usuarios gubernamentales y de seguridad pública se expanden a una CAGR del 43,9% a medida que las agencias adoptan la voz de banda ancha de misión crítica.

¿Por qué las redes 5G siguen dependiendo de VoLTE?

El 5G No Autónomo utiliza anclajes LTE para la voz, por lo que VoLTE proporciona el respaldo esencial hasta que los estándares completos de Voz sobre 5G maduren.

¿Qué segmento tecnológico crece más rápidamente dentro de VoLTE?

Las plataformas de Voz sobre IMS lideran con una CAGR del 44,3% a medida que los operadores hacen la transición hacia la voz IP nativa.

Última actualización de la página el: