Tamaño y Participación del Mercado de Aplicaciones de Asistente de Voz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Asistente de Voz por Mordor Intelligence

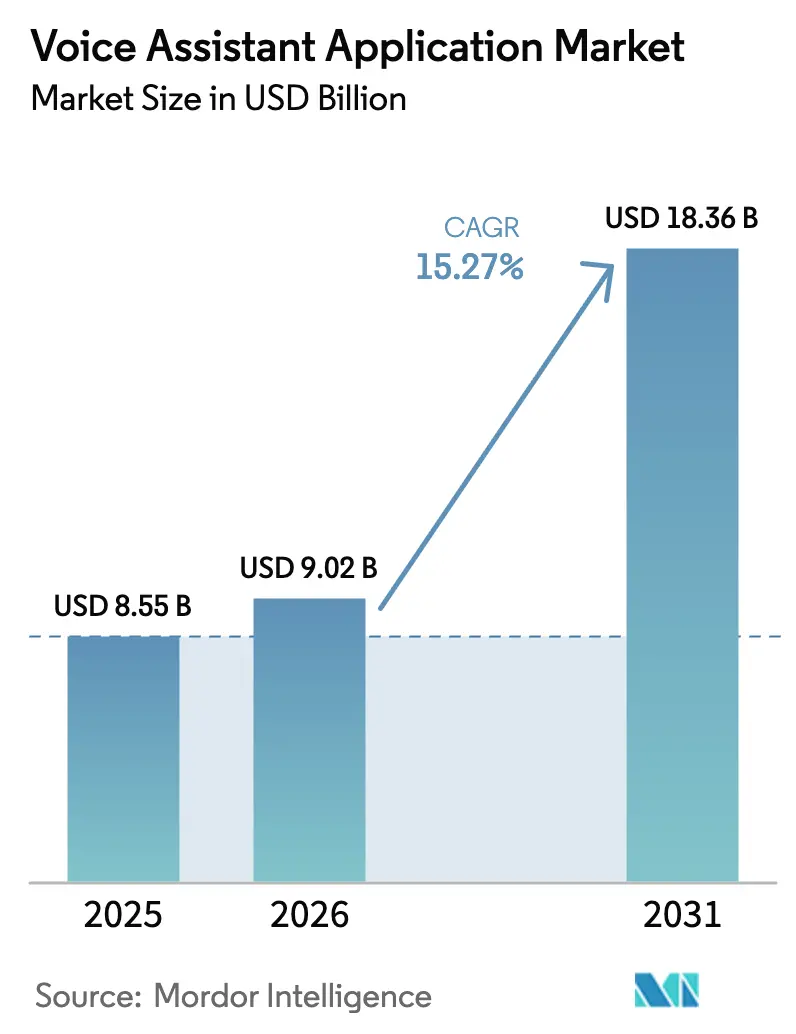

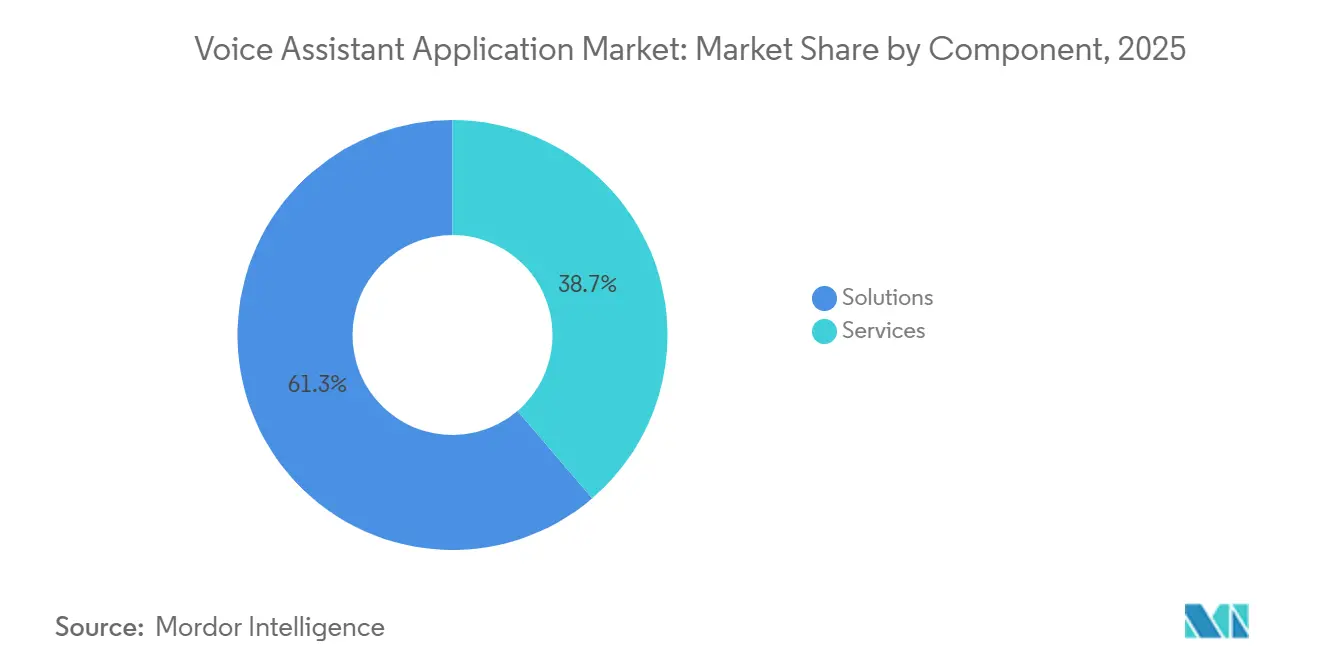

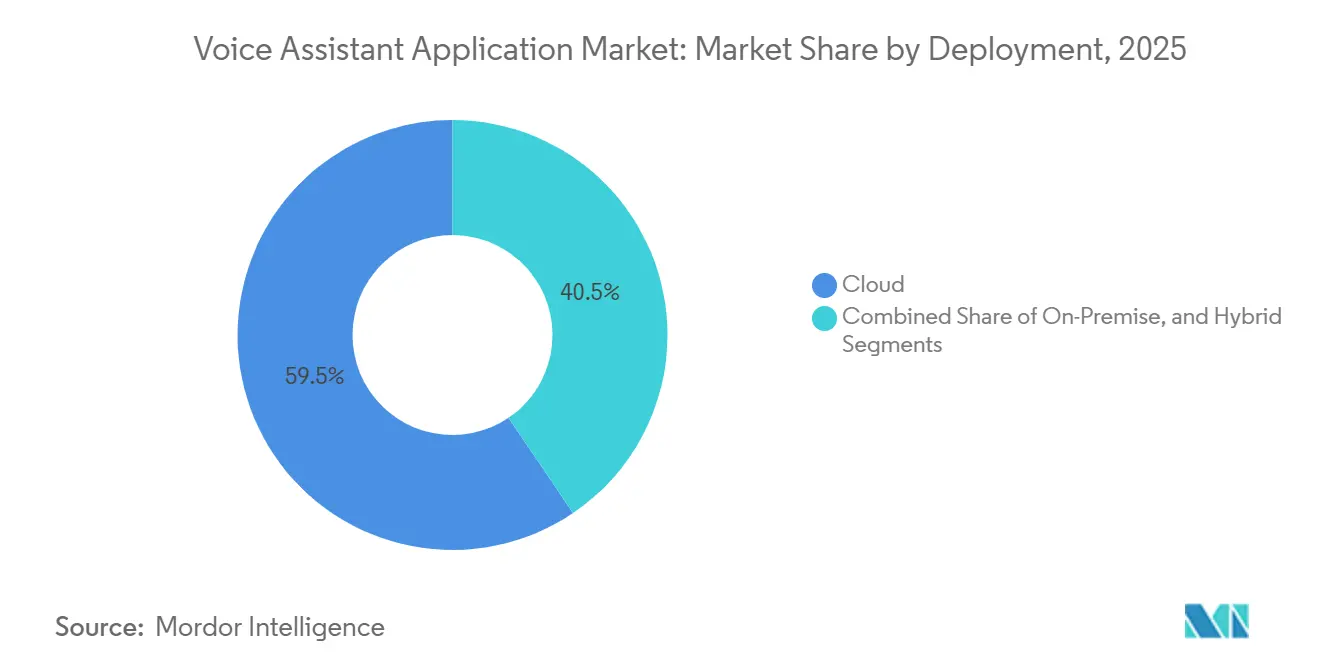

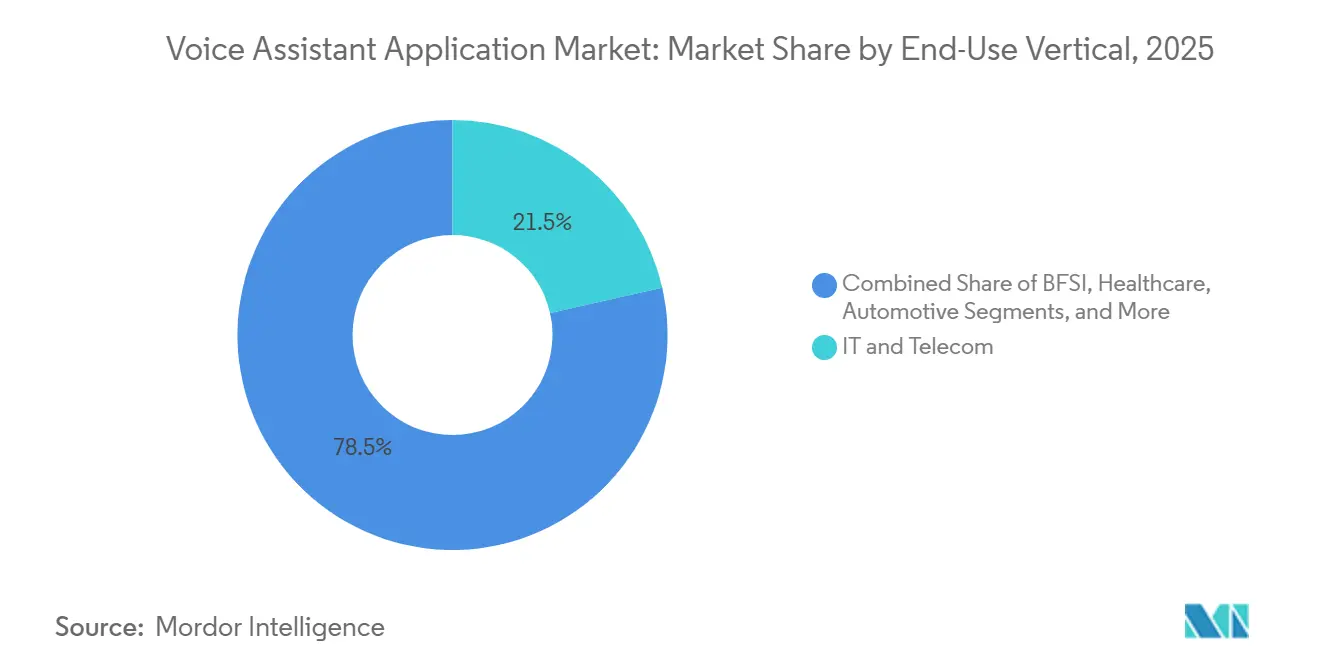

Se proyecta que el tamaño del mercado de aplicaciones de asistente de voz alcance USD 8,55 mil millones en 2025, llegó a USD 9,02 mil millones en 2026 y se proyecta que ascienda a USD 18,36 mil millones en 2031, avanzando a una CAGR del 15,27% entre 2026 y 2031. Esta trayectoria de crecimiento se origina en el desplazamiento de los asistentes de voz de complementos novedosos a utilidades empresariales fundamentales, dado que los motores de diálogo basados en modelos de lenguaje de gran escala ahora gestionan interacciones multiturno con clientes con una fluidez casi humana. En el panorama actual, las soluciones representan el 61,27% de la participación del mercado de aplicaciones de asistente de voz, aunque los servicios experimentarán una expansión más rápida del 17,22% a medida que las organizaciones externalizan la integración de Alexa, Google Assistant y Siri en flujos de trabajo propietarios. El gasto sigue anclado en el reconocimiento de voz con un 46,63%, aunque la computación en el borde se acelera al 16,88% porque los proveedores de automoción y hogares inteligentes prefieren el procesamiento de palabras de activación en el dispositivo para minimizar la latencia y proteger la privacidad. La implementación en la nube retiene una participación del 59,47%, pero los modelos híbridos se amplían al 15,75% a medida que las instituciones de salud y financieras dividen las consultas sensibles y generales entre chips locales y motores de lenguaje natural a hiperescala, mientras que Asia-Pacífico supera a América del Norte impulsada por asistentes vernáculos como DuerOS de China y Bhashini de India.

Conclusiones Clave del Informe

- Por componente, las soluciones lideraron con una participación de ingresos del 61,27% en 2025, mientras que los servicios están preparados para registrar la CAGR más rápida del 17,27% hasta 2031.

- Por tecnología, el reconocimiento de voz representó el 46,63% del tamaño del mercado de aplicaciones de asistente de voz en 2025, mientras que se proyecta que la computación en el borde crezca a una CAGR del 16,88% hasta 2031.

- Por implementación, las implementaciones en la nube mantuvieron una participación del 59,47% en 2025; se espera que las arquitecturas híbridas se expandan a una CAGR del 15,75% durante el período de previsión.

- Por tamaño de empresa, las grandes empresas representaron el 61,92% de los ingresos de 2025, pero las pequeñas y medianas empresas exhibirán una CAGR del 16,91% hasta 2031.

- Por vertical de uso final, TI y telecomunicaciones generaron la mayor participación del 21,48% en 2025, mientras que se prevé que la salud avance a una CAGR del 17,06% hasta 2031.

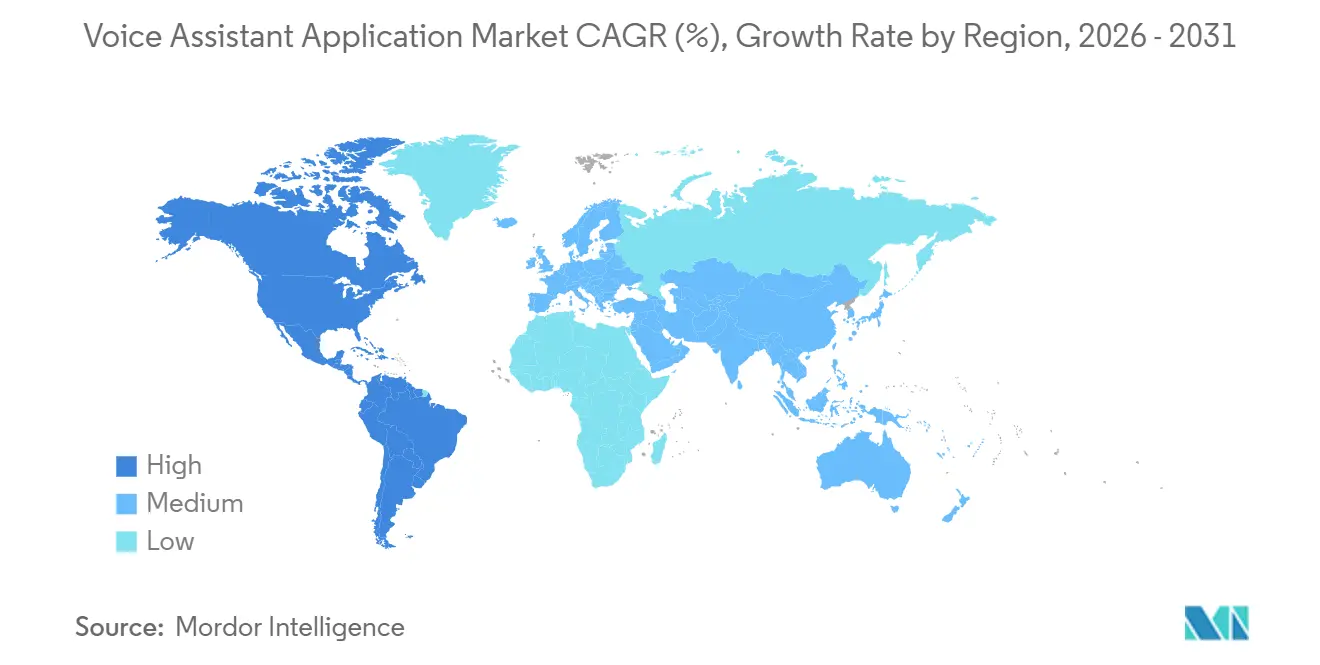

- Por geografía, América del Norte lideró con el 36,65% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 18,02% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Asistente de Voz

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en la adopción de altavoces inteligentes y dispositivos habilitados por voz | +2.8% | Global, con concentración en América del Norte y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida reducción de costos en canalizaciones de voz impulsadas por modelos de lenguaje de gran escala en tiempo real | +3.2% | Global, con beneficio particular para las pymes en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Impulso empresarial para automatizar los flujos de trabajo de atención al cliente y respuesta de voz interactiva | +3.5% | América del Norte y Europa lideran, con los servicios financieros de Asia-Pacífico acelerando | Mediano plazo (2-4 años) |

| Arquitecturas híbridas en el dispositivo y en la nube que desbloquean la demanda de sectores regulados | +2.1% | Sectores de salud y BFSI de América del Norte y la UE, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones de accesibilidad (WCAG 3.0/ADA) que exigen interfaces de usuario de voz | +1.6% | Contratistas federales de América del Norte, sector público de la UE, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Complementos de comercio conversacional que impulsan el valor promedio de los pedidos | +1.9% | Comercio minorista y electrónico global, más fuerte en América del Norte y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Altavoces Inteligentes y Dispositivos Habilitados por Voz

Los envíos de altavoces inteligentes alcanzaron 150 millones de unidades en 2024, colocando dispositivos Alexa y Google Nest en el 40% de los hogares de EE. UU. y el 28% de los hogares urbanos en la región de Asia-Pacífico, creando un amplio canal para habilidades de terceros.[1]"Tendencias de IA de Voz 2025: Encuesta de Adopción Empresarial." deepgram.com El ochenta y cuatro por ciento de las empresas encuestadas por Deepgram en 2025 planearon aumentos presupuestarios para asistentes de voz, lo que señala un cambio de pruebas de concepto a implementaciones en producción. Los operadores logísticos que utilizan Alexa for Business reportaron una reducción de errores del 15-20% en la recolección en almacenes en comparación con los escáneres de mano, lo que subraya el potencial de ahorro de mano de obra. Los fabricantes de automóviles incorporaron asistentes de voz como equipamiento estándar, y Tesla registró un aumento interanual del 40% en los comandos de voz durante el modo de Conducción Autónoma Completa en 2024, lo que refleja el atractivo de seguridad. La creciente base instalada suministra datos de uso que mejoran la precisión del modelo, estableciendo un ciclo virtuoso que refuerza la adopción.

Rápida Reducción de Costos en Canalizaciones de Voz Impulsadas por Modelos de Lenguaje de Gran Escala en Tiempo Real

Los costos de inferencia para las canalizaciones de voz de modelos de lenguaje de gran escala han caído aproximadamente un 60% desde 2023 debido a la decodificación especulativa y la cuantización de modelos, manteniendo la precisión de intención por encima del 95% mientras se reducen las necesidades de cómputo. Microsoft Azure redujo los precios de Cortana y Bot Service en un 35% para clientes de alto volumen en 2025, en respuesta a la presión de precios de Voiceflow y Rasa que redujo las barreras para las pequeñas empresas. El procesamiento de lenguaje natural en tiempo real ahora devuelve intenciones parciales en 200 milisegundos, eliminando la latencia que anteriormente erosionaba la satisfacción del servicio al cliente. Whisper v3 Turbo de OpenAI, lanzado en diciembre de 2025, ofreció una inferencia un 15% más rápida en 99 idiomas manteniendo las tasas de error de palabras por debajo del 3%, lo que permite asistentes multilingües asequibles. En conjunto, las canalizaciones más baratas y rápidas democratizan las implementaciones de voz más allá de las grandes empresas.

Impulso Empresarial para Automatizar los Flujos de Trabajo de Atención al Cliente y Respuesta de Voz Interactiva

La creciente escasez de mano de obra y los salarios que superan los USD 50 por hora en América del Norte y Europa Occidental están reduciendo el período de recuperación de la inversión para los asistentes de voz automatizados que gestionan llamadas de nivel 1. Los clientes de Twilio que integran Google Dialogflow en Flex redujeron el tiempo promedio de gestión en un 28% y ahorraron USD 1,2 millones anuales para un centro de 200 puestos en 2024. Genesys Cloud CX gestionó el 65% de las consultas de primera línea sin escalada en 2025, frente al 42% en 2023, lo que destaca la rápida madurez de la respuesta de voz interactiva conversacional. El Servicio de Impuestos Internos de los Estados Unidos procesó 1,3 millones de llamadas a través de un asistente de voz piloto en 2024, reduciendo los tiempos de espera de 27 minutos a menos de cinco minutos. Los bancos que utilizan Boost.ai automatizaron el 89% de las consultas rutinarias en 2025, elevando las puntuaciones de satisfacción por encima de los parámetros de referencia humanos.

Arquitecturas Híbridas en el Dispositivo y en la Nube que Desbloquean la Demanda de Sectores Regulados

Los hospitales y los bancos están adoptando cargas de trabajo divididas que mantienen la detección de palabras de activación y los comandos simples de forma local mientras envían intenciones complejas a la nube, satisfaciendo las cláusulas de residencia de datos en HIPAA y GDPR. La guía preliminar de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre asistentes de voz como dispositivos médicos de software requiere el procesamiento en el dispositivo del audio del paciente, orientando a los proveedores hacia modelos híbridos. Dragon Ambient eXperience de Nuance atendió a más de 550 sistemas de salud en 2025, utilizando inferencia en el borde para transcribir visitas pero cargando solo resúmenes desidentificados para el ajuste del modelo. JPMorgan Chase realizó un piloto de verificación de huella de voz local en 2024, reduciendo las pérdidas por fraude en un 34% mientras cumplía con las normas de ciberseguridad. El Snapdragon 8 Gen 3 de Qualcomm ejecuta la detección de palabras de activación por debajo de 2 vatios, haciendo viables los asistentes siempre activos en dispositivos portátiles y vehículos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones persistentes sobre privacidad y seguridad de datos | -2.4% | Global, con mayor escrutinio en la UE bajo GDPR y California bajo CCPA | Mediano plazo (2-4 años) |

| Brechas de precisión en acentos, dialectos y entornos ruidosos | -1.8% | Global, con especial afectación a hablantes no nativos de inglés y mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de integración y escasez de talento especializado | -1.3% | Segmentos de pymes en América del Norte y Europa, impacto moderado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes amenazas de falsificación profunda o suplantación de voz que endurecen el cumplimiento normativo | -1.1% | Servicios financieros y sectores gubernamentales a nivel global, concentrados en mercados de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Privacidad y Seguridad de Datos

Las transcripciones de voz se califican como datos biométricos bajo el Artículo 9 del GDPR y las normas de la Ley de Privacidad del Consumidor de California (CCPA), lo que requiere que las empresas obtengan consentimiento explícito y minimicen la retención.[2]GDPR. "Artículo 9: Tratamiento de Categorías Especiales de Datos Personales." gdpr-info.eu Una encuesta de PwC de 2024 mostró que el 63% de los consumidores se sentía incómodo con los micrófonos siempre activos, citando la brecha de Alexa de 2023 que expuso 1,2 millones de transcripciones. La policía de Hong Kong documentó la primera estafa de entrevista de trabajo con audio falsificado en febrero de 2024, lo que llevó a las aseguradoras a excluir las pérdidas por suplantación de voz sin verificaciones de presencia real. Las leyes biométricas de Illinois, Texas y Washington conllevan daños legales de hasta USD 5.000 por infracción, lo que supone un riesgo existencial para las empresas emergentes sin herramientas de cumplimiento normativo. La Comisión Federal de Comercio de los Estados Unidos multó a un proveedor de telesalud con USD 8 millones en 2024 por grabaciones no cifradas, lo que desincentiva la inversión en asistentes de voz para la salud.

Brechas de Precisión en Acentos, Dialectos y Entornos Ruidosos

La Universidad de Stanford encontró tasas de error de palabras un 19% más altas para hablantes no nativos frente a hablantes nativos de inglés en los principales asistentes en 2024. Una encuesta de Forrester del mismo año reportó que el 38% de las empresas retrasaba las implementaciones porque los asistentes gestionan mal el habla con acento. Google Assistant alcanzó solo el 78% de precisión en inglés indio, muy por debajo del 94% para el inglés americano estándar, lo que limita la adopción en el sur de Asia. Las expresiones con cambio de código como el espanglish y el hinglish todavía superan tasas de error del 40%, lo que socava la calidad del servicio al cliente en mercados bilingües. El ruido de fondo superior a 70 decibelios degrada la transcripción hasta en un 35%, lo que obliga a las empresas a comprar micrófonos de formación de haz que elevan los costos de la estación de trabajo entre USD 200 y 500 y ralentizan el retorno de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que el Desarrollo de Habilidades Exige Experiencia

Las soluciones capturaron el 61,27% de la participación del mercado de aplicaciones de asistente de voz en 2025, aunque se prevé que el segmento de servicios registre una CAGR del 17,22% hasta 2031, ya que las empresas reconocen que integrar Alexa, Google Assistant o Siri en los flujos de trabajo empresariales implica una asignación continua de intenciones, ajuste del flujo de diálogo y auditorías de cumplimiento normativo. Los servicios profesionales abarcan la creación de habilidades personalizadas para tareas reguladas, como la documentación clínica o las verificaciones de inventario en planta, que requieren vocabulario específico del dominio no disponible en los mercados genéricos. Los proyectos de integración todavía abarcan nueve meses en promedio, con casi la mitad del cronograma dedicado al etiquetado de intenciones en lugar de la escritura de código, lo que impulsa la demanda de lingüistas externos y diseñadores de conversaciones. Los contratos de servicios gestionados están creciendo porque agrupan acuerdos de nivel de servicio de tiempo de actividad y reentrenamiento periódico del modelo, liberando a los equipos de transformación digital de la necesidad de contratar escasos ingenieros de inteligencia artificial conversacional. IBM reportó que el 68% de sus clientes de Watson Assistant en 2025 eligió un modelo gestionado sobre las API de autoservicio, lo que indica una clara preferencia por externalizar la optimización continua.

El segmento de soluciones se beneficia de las herramientas de diseño sin código que permiten a los no desarrolladores elaborar flujos, aunque incluso estas plataformas requieren experiencia lingüística para elaborar indicaciones y gestionar errores de relleno de espacios. Los especialistas verticales, especialmente en salud, ahora precargan vocabularios y flujos de trabajo conformes con HIPAA, reduciendo el tiempo de obtención de valor para los hospitales que implementan asistentes de voz ambientales. Las pequeñas y medianas empresas se inclinan por tarifas de servicio mensuales predecibles en lugar de facturas variables de API en la nube, una tendencia reforzada por las ofertas de marca blanca que agrupan alojamiento, monitoreo y análisis. Aunque la automatización comprimirá los márgenes de los servicios con el tiempo, la complejidad de las implementaciones en múltiples idiomas y el auge de los casos de uso con cambio de código garantizan que los controles de calidad con intervención humana sigan siendo fundamentales para la expansión del tamaño del mercado de aplicaciones de asistente de voz durante el horizonte de previsión.

Por Tecnología: La Computación en el Borde Permite Asistentes de Voz que Preservan la Privacidad

El reconocimiento de voz representó el 46,63% del gasto de 2025, aunque se proyecta que la computación en el borde avance a una CAGR del 16,88% hasta 2031, ya que los usuarios conscientes de la privacidad trasladan la detección de palabras de activación y los comandos rutinarios al silicio local. El tamaño del mercado de aplicaciones de asistente de voz para el reconocimiento de voz sigue siendo fundamental porque cada pila conversacional comienza con la conversión de audio a texto, pero los procesadores neuronales en el dispositivo ahora gestionan tareas básicas por debajo de 2 W, reduciendo la latencia y las tarifas de la nube. El Snapdragon 8 Gen 3 de Qualcomm demostró una detección fiable de palabras de activación en tableros de automóviles sin conexiones celulares, mientras que iOS 19 de Apple trasladó el 78% de las consultas comunes de Siri al dispositivo, reduciendo los costos de infraestructura en aproximadamente un 40%. La conversión de texto a voz ha ganado impulso gracias a los modelos generativos que añaden inflexión emocional, aunque los proveedores ahora marcan con marca de agua el audio sintético para disuadir el abuso de falsificaciones profundas.

El procesamiento de lenguaje natural todavía se ejecuta principalmente en la nube para consultas complejas porque la inferencia de modelos de lenguaje de gran escala sobrecarga el hardware móvil; sin embargo, las variantes cuantizadas, como Llama 3.2 1B, están comenzando a impulsar la clasificación de intenciones ligera en teléfonos inteligentes. La plataforma Jetson Orin de NVIDIA mostró un reconocimiento de comandos a 30 fotogramas por segundo en pruebas de almacén, llevando la inspección de calidad manos libres a clientes industriales. La presión regulatoria para la localización de datos en salud y finanzas, combinada con la economía de evitar los cargos de nube por consulta, sustenta las sólidas perspectivas para los nodos en el borde dentro del mercado más amplio de aplicaciones de asistente de voz.

Por Implementación: Las Arquitecturas Híbridas Equilibran la Privacidad y la Capacidad

La implementación en la nube mantuvo una participación del 59,47% en 2025 gracias a la elasticidad de los hiperescaladores y las rápidas actualizaciones de modelos, aunque las arquitecturas híbridas están preparadas para crecer a una CAGR del 15,75% porque los sectores regulados deben segregar el audio sensible. Bajo un patrón híbrido, la detección de palabras de activación y los comandos simples se ejecutan localmente, mientras que las consultas de conocimiento se enrutan a motores de lenguaje natural a hiperescala; Alexa y Siri ya siguen este flujo de trabajo dividido. La participación del mercado de aplicaciones de asistente de voz para las instalaciones locales está disminuyendo a medida que los proveedores retiran las licencias perpetuas, pero las redes de defensa con aislamiento de red todavía requieren pilas completamente locales. El crecimiento interanual del 47% en las consultas de Amazon Alexa Voice Service en 2024 destacó la escala de la nube,[3]Amazon Web Services. "Alexa Voice Service: Aspectos Destacados de Re:Invent 2024." aws.amazon.com aunque el 54% de los directores de información de salud encuestados por HIMSS prefirió los híbridos para satisfacer las normas de cifrado HIPAA.

Las implementaciones híbridas introducen una sobrecarga de orquestación; sin embargo, los conjuntos de planos de control de Azure Stack y Google Anthos ahora ofrecen enrutamiento basado en políticas, lo que simplifica la gestión. El procesamiento de comandos de alto volumen y bajo riesgo para hogares inteligentes en el dispositivo reduce los costos de API en la nube hasta en un 70%, lo que permite que los presupuestos cubran análisis más sofisticados. Los fabricantes en sitios con ancho de banda limitado también valoran la inferencia local porque evita retrasos en la producción cuando se interrumpe la conectividad. Estas ventajas de costo y cumplimiento normativo garantizan que los híbridos sigan siendo el segmento de más rápido crecimiento del tamaño del mercado de aplicaciones de asistente de voz hasta 2031.

Por Tamaño de Empresa: Las Pymes Adoptan Plataformas de Asistente de Voz de Marca Blanca

Las grandes empresas generaron el 61,92% de los ingresos de 2025 al distribuir los costos de desarrollo entre múltiples casos de uso, pero las pequeñas y medianas empresas registrarán una CAGR del 16,91% a medida que las plataformas de marca blanca eliminan las barreras de ingeniería iniciales. Flex de Twilio reportó que el 42% de los nuevos puestos en 2024 provino de pymes atraídas por precios de entrada cercanos a USD 1 por usuario al mes. Las API de RapidAPI y los paquetes llave en mano de Weave y Podium integran comercio conversacional o programación de citas sin codificación de habilidades personalizadas.

Las empresas más pequeñas todavía carecen de datos propietarios para ajustar las intenciones, por lo que dependen del aprendizaje por transferencia de modelos preentrenados y de socios de servicios gestionados para la optimización continua. Deloitte encontró que el 67% de las pymes tuvo dificultades para contratar talento en inteligencia artificial conversacional en 2024, lo que subraya la brecha de personal. Mientras tanto, las grandes empresas mantienen una ventaja en escala de datos, canalizando millones de llamadas en bucles de reentrenamiento que elevan la precisión. Aun así, los niveles de suscripción predecibles y los costos de inferencia en descenso nivelan el campo de juego, ampliando la participación de las pymes en el mercado general de aplicaciones de asistente de voz.

Por Vertical de Uso Final: La Salud Impulsa el Crecimiento a través de Asistentes de Voz Ambientales

TI y telecomunicaciones lideraron los ingresos de 2025 con una participación del 21,48% en el mercado de aplicaciones de asistente de voz, utilizando bots conversacionales para la resolución de problemas de red y el autoservicio de suscriptores. Sin embargo, se prevé que la salud ofrezca la CAGR más rápida del 17,06% hasta 2031, ya que la documentación clínica ambiental y los bots de participación del paciente compensan la escasez de médicos. Dragon Ambient eXperience de Nuance de Microsoft instalado en más de 550 hospitales en 2025 redujo el tiempo de toma de notas en un 50%, liberando a los médicos para atender de dos a tres pacientes adicionales al día. Los nuevos códigos de reembolso para el monitoreo remoto a través de biomarcadores de voz brindan a los proveedores una justificación económica clara para implementar asistentes.

La banca, los servicios financieros y los seguros dependen de la biometría de voz que reduce las pérdidas por apropiación de cuentas hasta en un 40%, mientras que el comercio minorista y el comercio electrónico experimentan con pedidos conversacionales, lo que aumenta los valores promedio de la cesta. Los fabricantes de equipos originales del sector automotriz envían asistentes que actúan como conserjes proactivos, y las plataformas de medios reportan un consumo un 18% mayor por sesión cuando los usuarios navegan por voz. La educación pilota bots de tutoría que respetan las normas de accesibilidad, y las fábricas integran controles de calidad manos libres que mantienen los ojos de los operadores en la línea. Con una proyección de escasez de 86.000 médicos para 2036, los asistentes ambientales seguirán siendo la palanca de automatización preferida de la salud, anclando la contribución líder del segmento a las futuras ganancias en el tamaño del mercado de aplicaciones de asistente de voz.

Análisis Geográfico

América del Norte representó el 36,65% de los ingresos de 2025, otorgando a la región la mayor participación en el mercado de aplicaciones de asistente de voz. Con Amazon Alexa y Google Assistant instalados en el 40% de los hogares, y los mandatos de la Sección 508 que impulsan las actualizaciones en los contratistas federales, se espera que continúe el dominio de la región. El capital de riesgo se mantuvo abundante, ya que las empresas emergentes recaudaron USD 2,3 mil millones en 2024, y los clientes ancla en servicios financieros y salud financiaron los primeros pilotos que ahora avanzan hacia implementaciones a escala completa. Sin embargo, los casos de uso de primer nivel, como el servicio al cliente, se están acercando a la saturación, por lo que los proveedores están pivotando hacia implementaciones de nicho, incluida la transcripción legal, las visitas de bienes raíces y los diagnósticos de servicio de campo. Canadá refleja las tendencias de los Estados Unidos, pero el crecimiento ahora depende de asistentes bilingües en inglés y francés que cumplan con la Ley de Idiomas Oficiales. México está emergiendo como un centro de desarrollo cercano a la costa para las empresas norteamericanas que buscan habilidades de voz en español, aprovechando su reserva de talento de más de 650.000 ingenieros de software.

Europa mantuvo una participación estimada del 28% en 2025, ya que las normas de localización de datos del GDPR favorecieron a los proveedores regionales y la Ley Europea de Accesibilidad de junio de 2025 exigió el comercio electrónico habilitado por voz para 2028.[4]Comisión Europea. "Ley Europea de Accesibilidad 2025." europa.eu Los gigantes automotrices alemanes Volkswagen, BMW y Mercedes-Benz integran asistentes en plataformas de vehículos conectados, mientras que el Servicio Nacional de Salud del Reino Unido probó asistentes clínicos ambientales en 150 consultorios de médicos de cabecera. Francia e Italia se centran en asistentes de hogar inteligente ajustados para dialectos locales, y los bancos de España implementan biometría de voz en aplicaciones móviles para reducir el fraude. América del Sur está liderada por Brasil y Argentina, que utilizan el procesamiento de lenguaje natural en portugués y español para el gobierno y la banca, aunque la volatilidad cambiaria y la conectividad de banda ancha irregular mantienen el crecimiento en dígitos medios. Chile y Colombia están probando asistentes de cambio de código en español para el servicio al cliente, con el apoyo de inversiones regionales en telecomunicaciones en rutas de fibra de baja latencia.

Se proyecta que Asia-Pacífico registre una CAGR del 18,02% hasta 2031 y genere la mayor ganancia incremental en el tamaño del mercado de aplicaciones de asistente de voz, impulsada por los ecosistemas DuerOS de Baidu, Tmall Genie de Alibaba e iFLYTEK Spark de China, la plataforma Bhashini de 22 idiomas de India y la curva de adopción móvil primero del sudeste asiático. Baidu procesó más de 1.000 millones de consultas en 2024 tras añadir capacidades de modelos de lenguaje de gran escala. La plataforma de código abierto Bhashini de India brinda a 400 millones de ciudadanos con menor alfabetización acceso por voz a los servicios digitales, mientras que Grab y Gojek integran asistentes de pedidos en superaplicaciones en Indonesia, Singapur y Vietnam. La envejecida población de Japón favorece los robots de cuidado de ancianos impulsados por voz, con el Pepper de SoftBank implementado en más de 2.000 hogares de ancianos, y Samsung Bixby más LG ThinQ de Corea del Sur dominan el control de electrodomésticos. Oriente Medio y África siguen siendo pequeños hoy en día, aunque el presupuesto de USD 500 millones de Arabia Saudita para Visión 2030 destinado a servicios ciudadanos habilitados por voz y las subvenciones de investigación de los Emiratos Árabes Unidos para modelos de dialectos árabes están acelerando la adopción de dos dígitos. Sudáfrica pilota la biometría de voz que reduce el fraude en los centros de llamadas en un 41%, y los operadores de dinero móvil de Nigeria prueban asistentes para usuarios con baja alfabetización, lo que señala un potencial sin explotar una vez que la infraestructura madure.

Panorama Competitivo

El mercado está moderadamente fragmentado, anclado por hiperescaladores que agrupan asistentes en ecosistemas de nube y dispositivos, y flanqueado por especialistas verticales o regionales. Amazon, Google, Apple y Microsoft aprovechan el bloqueo de plataforma, mientras que SoundHound, Voiceflow e iFLYTEK ganan en latencia automotriz, orquestación empresarial y cobertura en mandarín, respectivamente. La inteligencia artificial generativa ha convertido en producto básico la precisión de referencia, por lo que los proveedores ahora compiten en amplitud de dialectos, latencia inferior a 300 milisegundos, eficiencia de inferencia en el borde y habilidades preconstruidas para el cumplimiento normativo vertical. Los chips en el borde Snapdragon de Qualcomm y el motor neuronal de Apple permiten la detección de palabras de activación en el dispositivo por debajo de 2 vatios, posicionando el hardware para diferenciar los ecosistemas de software. El modo de voz de OpenAI y la voz de Claude de Anthropic llevan la profundidad conversacional a un territorio casi humano, desafiando las pilas tradicionales de clasificación de intenciones.

Los movimientos estratégicos ilustran la creciente intensidad. En octubre de 2025, Microsoft cerró su adquisición de Nuance en el sector de la salud por USD 19,7 mil millones para fusionar Dragon Medical con Azure AI, con el objetivo de lograr flujos de registros de salud electrónicos de extremo a extremo. Amazon Web Services siguió en septiembre de 2025 con Alexa for Healthcare, un servicio compatible con HIPAA que obtuvo un 95% de precisión terminológica en pruebas ciegas. Samsung se asoció con iFLYTEK en junio de 2025 para reemplazar Bixby por asistentes en mandarín y cantonés en los teléfonos Galaxy vendidos en China, reconociendo que el ajuste localizado supera a los modelos genéricos. Nuance presentó una solicitud ante la Oficina de Patentes y Marcas de los Estados Unidos en 2024 para un detector de ataques de repetición que analiza patrones de microresonancia, lo que señala un cambio hacia la presencia biométrica real como ventaja competitiva. La Alianza FIDO está elaborando estándares de biometría de voz entre proveedores, pero la adopción se limita a los bancos de primer nivel a la espera de claridad sobre la distribución de responsabilidades.

La consolidación probablemente se producirá en torno a tres niveles: hiperescaladores que ofrecen plataformas horizontales con soporte de idiomas ubicuo, especialistas verticales que ofrecen habilidades listas para el cumplimiento normativo en salud o automoción, y coaliciones de código abierto como Rasa y Mozilla Common Voice que convierten en producto básico los datos y los modelos. Las oportunidades de espacio en blanco permanecen en escenarios de cambio de código como el espanglish y el hinglish, y en sitios industriales de alto ruido donde las tasas de error todavía superan los umbrales aceptables. Los proveedores que dominen la orquestación en el borde y la nube mientras garantizan la privacidad y la paridad de dialectos capturarán una participación desproporcionada a medida que las empresas prioricen la latencia, el cumplimiento normativo y el costo total de propiedad sobre las métricas brutas de tasa de error de palabras.

Líderes de la Industria de Aplicaciones de Asistente de Voz

Google LLC (Alphabet Inc.)

Amazon Web Services, Inc.

Apple Inc.

Baidu Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: OpenAI lanzó Whisper v3 Turbo con modo de asistente integrado que ofrece una inferencia un 15% más rápida en 99 idiomas y anunció integraciones con Zoom y Spotify.

- Noviembre de 2025: Google lanzó el modo de voz de Gemini 2.0 a todos los usuarios tras una vista previa de 50 millones de usuarios, logrando tiempos de respuesta inferiores a 300 milisegundos.

- Octubre de 2025: Microsoft completó la adquisición de Nuance en el sector de la salud por USD 19,7 mil millones y comenzó a integrar Dragon Medical en los flujos de trabajo clínicos de Azure AI.

- Septiembre de 2025: Amazon Web Services presentó Alexa for Healthcare, un servicio listo para HIPAA con una precisión del 95% en terminología médica.

- Agosto de 2025: Baidu destinó USD 400 millones para añadir 12 dialectos chinos y nuevas integraciones de hogar inteligente a DuerOS.

Alcance del Informe Global del Mercado de Aplicaciones de Asistente de Voz

El Informe del Mercado de Aplicaciones de Asistente de Voz está segmentado por Componente (Soluciones y Servicios), Tecnología (Procesador de Lenguaje Natural, Reconocimiento de Voz, Conversión de Texto a Voz y Computación en el Borde), Implementación (Local, Nube e Híbrido), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Vertical de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Comercio Minorista y Comercio Electrónico, Automotriz, Medios y Entretenimiento, Educación, Manufactura y Gobierno y Sector Público) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Procesador de Lenguaje Natural |

| Reconocimiento de Voz |

| Conversión de Texto a Voz |

| Computación en el Borde |

| Local |

| Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Automotriz |

| Medios y Entretenimiento |

| Educación |

| Manufactura |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Tecnología | Procesador de Lenguaje Natural | |

| Reconocimiento de Voz | ||

| Conversión de Texto a Voz | ||

| Computación en el Borde | ||

| Por Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Comercio Minorista y Comercio Electrónico | ||

| Automotriz | ||

| Medios y Entretenimiento | ||

| Educación | ||

| Manufactura | ||

| Gobierno y Sector Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado global de aplicaciones de asistente de voz hasta 2031?

Se proyecta que los ingresos aumenten de USD 9,02 mil millones en 2026 a USD 18,36 mil millones en 2031, lo que refleja una tasa de crecimiento anual compuesta del 15,27%.

¿Qué factores impulsan la adopción empresarial de asistentes de voz?

La caída de los costos de inferencia, el impulso para automatizar los centros de contacto y la creciente penetración de los altavoces inteligentes están acelerando la implementación, mientras que los ingresos por servicios se expanden a medida que las empresas externalizan el desarrollo de habilidades.

¿Qué geografía tiene proyectado el mayor crecimiento para las aplicaciones de asistente de voz?

Se prevé que Asia-Pacífico registre una CAGR del 18,02% hasta 2031, impulsada por el ecosistema DuerOS de China, la plataforma Bhashini de 22 idiomas de India y los usuarios con enfoque móvil primero del sudeste asiático.

¿Cómo abordan las implementaciones híbridas las regulaciones de privacidad para los asistentes de voz?

Las organizaciones procesan la detección de palabras de activación y los comandos simples en el dispositivo mientras envían consultas complejas a la nube, una división que satisface las normas de residencia de datos de HIPAA y GDPR y reduce las tarifas de la nube hasta en un 70%.

¿Cuál es el panorama competitivo actual para las soluciones de asistente de voz?

El espacio está moderadamente concentrado (puntuación 6) con hiperescaladores como Amazon, Google, Apple y Microsoft que mantienen aproximadamente el 60% de participación combinada, mientras que especialistas como SoundHound e iFLYTEK compiten en latencia, cobertura de dialectos y habilidades verticales.

¿Qué vertical de uso final tiene proyectado el crecimiento más rápido para las aplicaciones de asistente de voz?

Se prevé que la salud crezca a una CAGR del 17,06% a medida que la documentación clínica ambiental y los asistentes de participación del paciente reducen el papeleo de los médicos y desbloquean nuevos códigos de reembolso.

Última actualización de la página el: