Tamaño y Cuota del Mercado de Revestimientos de Suelo de Vinilo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de Vinilo por Mordor Intelligence

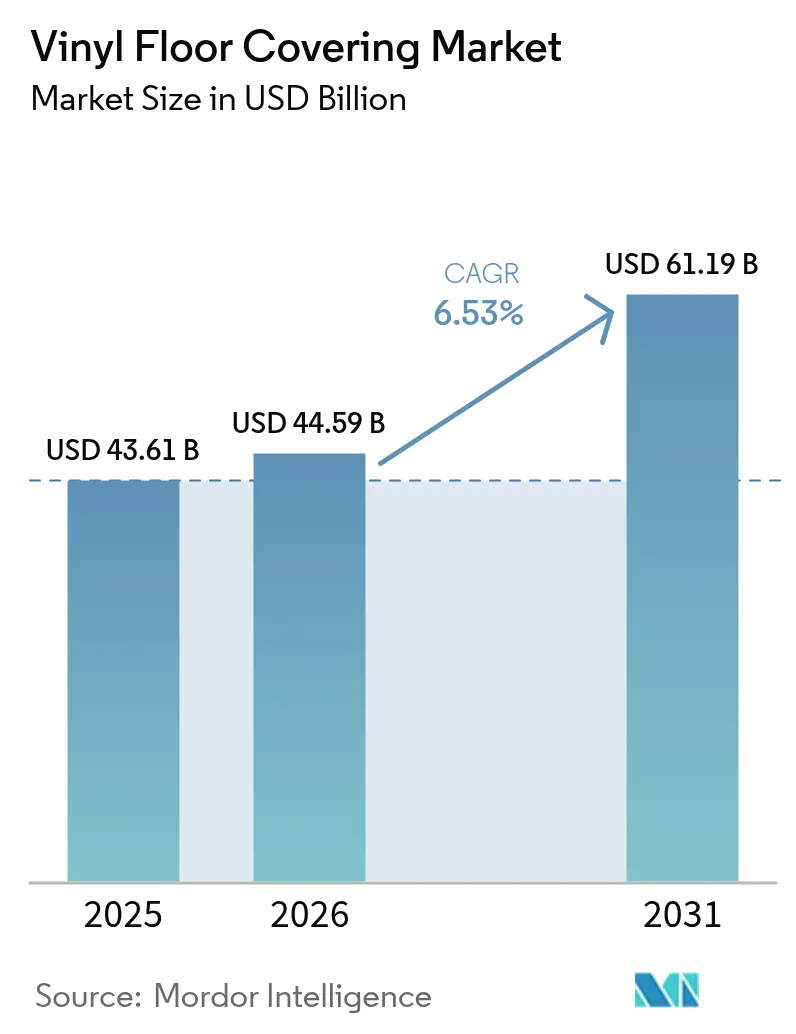

Se espera que el tamaño del mercado global de revestimientos de suelo de vinilo crezca de 43.610 millones de USD en 2025 a 44.590 millones de USD en 2026, y se prevé que alcance los 61.190 millones de USD en 2031 a una CAGR del 6,53% durante el período 2026-2031. El crecimiento está respaldado por ciclos de reemplazo constantes en los mercados de vivienda desarrollados, un desarrollo urbano más acelerado en Asia-Pacífico y un cambio decisivo hacia formatos de núcleo rígido que resuelven los problemas de impermeabilización, autenticidad de diseño y rendimiento en costos de instalación tanto en entornos residenciales como comerciales. La contratación pública en el sector sanitario, educativo y en edificios públicos está adoptando especificaciones libres de PVC y con bajo contenido de COV, mientras que las ampliaciones de capacidad nacional en América del Norte están diseñadas para reducir el riesgo arancelario y logístico en proyectos con plazos ajustados. Al mismo tiempo, la volatilidad de los costos de los insumos para la resina de PVC y los plastificantes mantiene elevada la presión sobre los márgenes, lo que impulsa a las grandes marcas a integrarse verticalmente en la formulación de compuestos y a calificar químicas alternativas donde el rendimiento lo permita. En general, las señales de demanda en 2026 reflejan una combinación equilibrada de volumen impulsado por la remodelación y una recuperación incipiente de la construcción nueva, con las líneas de núcleo rígido posicionadas como el ancla del mercado de revestimientos de suelo de vinilo en los segmentos de precio medio y premium.

Conclusiones Clave del Informe

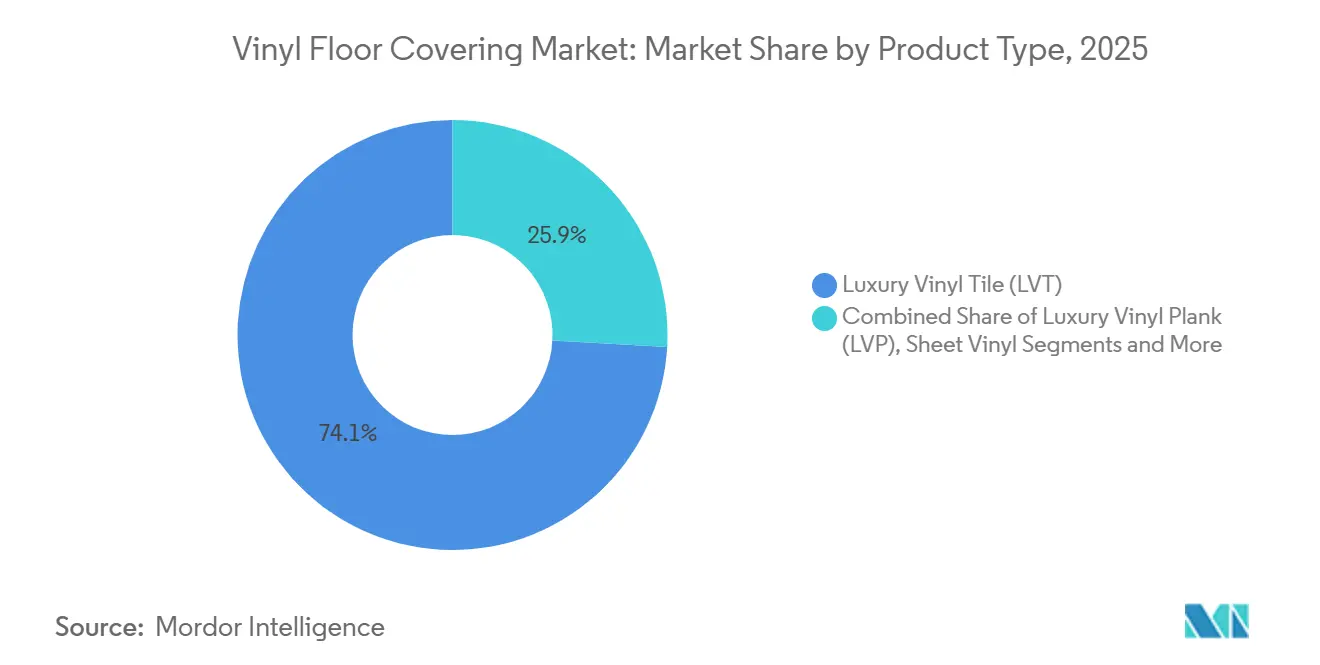

- Por tipo de producto, la baldosa de vinilo de lujo lideró con una cuota de ingresos del 74,12% en 2025; se prevé que el tablón de vinilo de lujo se expanda a una CAGR del 6,72% hasta 2031.

- Por método de instalación, los formatos de enclavamiento mantuvieron una cuota del 56,20% en 2025; se proyecta que el pegado al suelo crezca a una CAGR del 6,68% hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron el 64,90% del volumen de 2025; se espera que las aplicaciones comerciales crezcan a una CAGR del 7,31% hasta 2031.

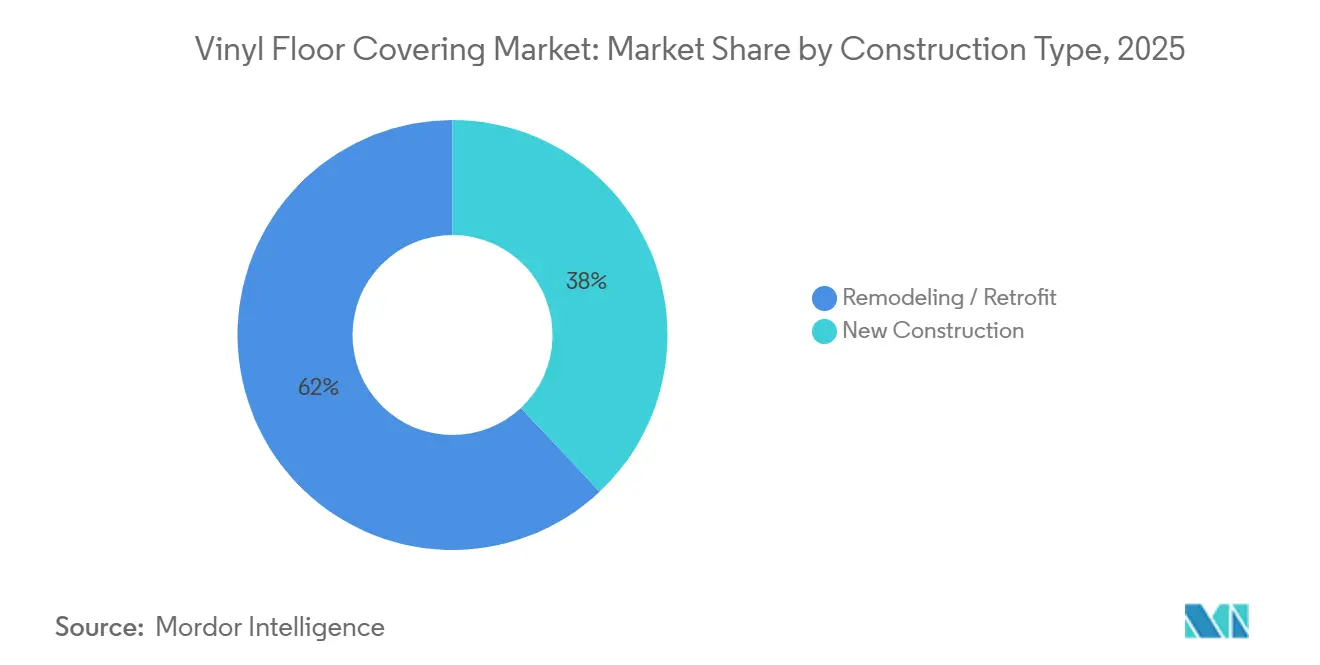

- Por tipo de construcción, los proyectos de remodelación y rehabilitación representaron una cuota del 61,95% en 2025; se proyecta que la construcción nueva crezca a una CAGR del 6,92% hasta 2031.

- Por canal de distribución, el comercio minorista B2C captó el 67,60% de las ventas de 2025; los canales B2B de contratistas y constructores están previstos para crecer a una CAGR del 6,78% hasta 2031.

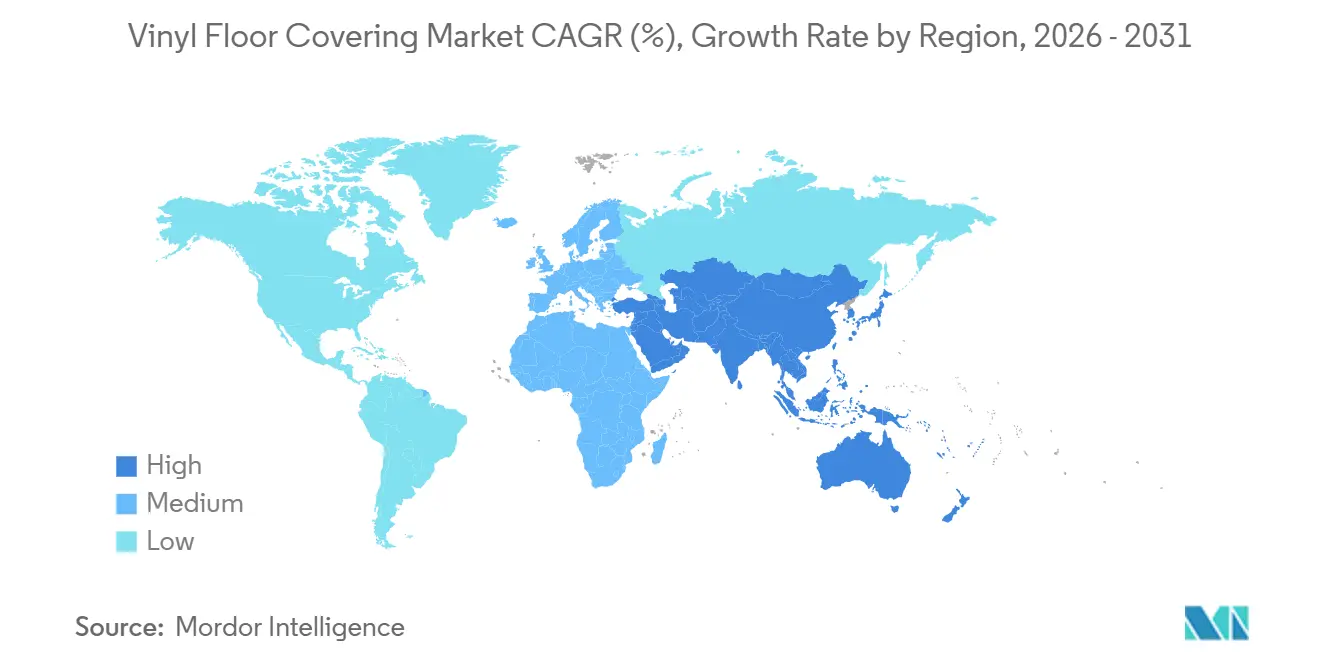

- Por geografía, América del Norte mantuvo el 32,21% de los ingresos de 2025; se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Suelo de Vinilo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| LVT/SPC supera a la madera/cerámica en durabilidad impermeable, diseños realistas y costo de instalación | +1.8% | Global, con mayor penetración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| La construcción y urbanización en Asia-Pacífico sostienen la demanda de vinilo durante varios años | +1.5% | Núcleo en Asia-Pacífico, con efecto secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| El ciclo de remodelación residencial y el reemplazo favorecen las actualizaciones de vinilo fáciles y de baja perturbación | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| El comercio minorista omnicanal y el bricolaje con sistema de clic amplían el acceso y la velocidad de adopción | +0.9% | Global, liderado por los canales en línea de América del Norte | Mediano plazo (2-4 años) |

| Las especificaciones impulsadas por ESG aceleran las soluciones resilientes libres de PVC y circulares en licitaciones comerciales | +0.7% | Europa y municipios progresistas de EE. UU. (CA, NY, WA) | Largo plazo (≥ 4 años) |

| La aplicación de normas comerciales y los aranceles catalizan la relocalización, mejorando los plazos de entrega y la fiabilidad | +0.6% | América del Norte, particularmente EE. UU. y México, bajo el T-MEC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

LVT/SPC Supera a la Madera/Cerámica en Durabilidad Impermeable, Diseños Realistas y Costo de Instalación

Los formatos de vinilo de núcleo rígido abordan dos puntos de dolor comunes en la madera y la cerámica, a saber, la exposición al agua y los costos de preparación del subsuelo, lo que ha permitido que estas líneas desplacen a categorías de mayor costo sin una degradación visible en la calidad del acabado en muchos casos[1]Asociación Nacional de Pisos de Madera, "Directrices de Instalación y Mejores Prácticas," Asociación Nacional de Pisos de Madera, nwfa.org. Shaw Industries completó una expansión de 90 millones de USD en su planta de Ringgold, Georgia, a principios de 2026 para duplicar la capacidad de SPC y LVT, una medida orientada a los constructores que necesitan tablones estables para sótanos y zonas costeras de alta humedad. Los avances en el grabado sincronizado y la resolución de impresión digital logran ahora veteados de grano y piedra realistas, manteniendo al mismo tiempo una resistencia al desgaste que soporta mascotas y tráfico con ruedas en espacios de uso mixto. Los requisitos de mano de obra para la instalación son menores porque los sistemas de clic evitan el mortero o la aclimatación de varios días, y las referencias de costos del sector muestran totales instalados que pueden superar a la cerámica por un margen significativo a escala en proyectos en EE. UU.[2]Asociación Nacional de Constructores de Viviendas, "Tendencias de Remodelación y Mano de Obra 2025," Asociación Nacional de Constructores de Viviendas, nahb.org. Estas características combinadas de rendimiento y costo han posicionado los formatos de núcleo rígido como opciones estándar en muchas viviendas nuevas y remodeladas y en espacios comerciales ligeros en el mercado de revestimientos de suelo de vinilo.

La Construcción y Urbanización en Asia-Pacífico Sostienen la Demanda de Vinilo durante Varios Años

La actividad constructora de India se expandió en 2025 con un crecimiento real del 6,2% al 6,3%, sostenida por inversiones en infraestructura en cartera y programas de vivienda respaldados por el Estado que incrementan el uso de acabados duraderos y conformes con la normativa, como el vinilo, en proyectos de arrendamiento múltiple[3]Banco de la Reserva de India, "Índice de Actividad Económica, enero de 2026," Banco de la Reserva de India, rbi.org.in. El mercado inmobiliario de China mostró señales de estabilización en 2025 y entregó 9,5 millones de unidades de vivienda urbana, mientras que los programas nacionales de renovación urbana continúan priorizando las renovaciones de edificios ocupados, donde se valoran los revestimientos de suelo rápidos y de baja perturbación. El desarrollo hotelero y minorista en el Sudeste Asiático sigue siendo activo, y los equipos de proyecto frecuentemente seleccionan vinilo para climas tropicales debido a su tolerancia a la humedad y la facilidad de reemplazo durante la rotación de inquilinos en franquicias. Estas condiciones respaldan una tasa de crecimiento regional para el período 2026-2031 que supera el promedio global del mercado de revestimientos de suelo de vinilo, reforzando la importancia estratégica de los activos locales de formulación de compuestos y conversión. Las marcas globales continúan expandiendo la producción y distribución regional para atender construcciones con plazos ajustados, evitando al mismo tiempo los riesgos del flete transoceánico.

El Ciclo de Remodelación Residencial y el Reemplazo Favorecen las Actualizaciones de Vinilo Fáciles y de Baja Perturbación

Se proyecta que los desembolsos en mejoras del hogar en Estados Unidos alcancen los 522.000 millones de USD a finales de 2026, con los revestimientos de suelo entre las principales categorías de gasto, ya que los propietarios reemplazan superficies envejecidas durante proyectos de cocina, baño y sótano. Los propietarios con mayor patrimonio neto tienden a preferir soluciones instalables en uno o dos días con un movimiento mínimo de muebles, y los sistemas de vinilo con cierre de clic satisfacen ese requisito evitando al mismo tiempo las emanaciones de adhesivos en viviendas ocupadas. Los pedidos pendientes de contratistas para trabajos de revestimiento de suelos se redujeron en 2025, ayudados por los inventarios de proximidad y los sistemas modulares que aumentan el rendimiento diario de instalación y mejoran la previsibilidad de los plazos para los remodeladores. Los mandatos de renovación europeos vinculados a los certificados de eficiencia energética también están llevando a la sustitución de suelos en el parque de viviendas más antiguo, donde el vinilo combinado con capas base aprobadas respalda los objetivos térmicos y acústicos en rehabilitaciones con restricciones de costo. Estas dinámicas refuerzan conjuntamente una base estable de demanda impulsada por el reemplazo en el mercado de revestimientos de suelo de vinilo en las economías maduras durante el período de previsión.

El Comercio Minorista Omnicanal y el Bricolaje con Sistema de Clic Amplían el Acceso y la Velocidad de Adopción

Los principales minoristas especializados reportaron sólidas ganancias en el comercio electrónico en 2025, ya que las herramientas de visualización ayudaron a los consumidores a evaluar patrones, colores y texturas con mayor confianza antes de la compra. Los grandes centros de mejoras del hogar sincronizan ahora el estado del inventario en tienda y en el centro de distribución para que clientes y contratistas puedan asegurar los SKU necesarios para recogida o entrega en plazos reducidos, lo que acorta la brecha entre la selección y el inicio de la instalación en muchos trabajos de vinilo. Los perfiles de cierre de clic continúan promoviendo la adopción del bricolaje, respaldados por talleres de minoristas y programas de alquiler de herramientas que reducen la barrera para los instaladores primerizos en cocinas y habitaciones de temporada. La innovación de productos se concentra en la geometría de enclavamiento, la capa base integrada y los bordes con microbiseles que mejoran el acabado percibido para instalaciones no profesionales y reducen las reclamaciones bajo las garantías de satisfacción. El efecto acumulado es un acceso más amplio, una conversión más rápida y una mayor velocidad de categoría para el mercado de revestimientos de suelo de vinilo en zonas de captación urbanas y suburbanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre el fin de vida útil, COV/CAI y la infraestructura de reciclaje limitada | -0.8% | Europa y municipios progresistas de América del Norte | Mediano plazo (2-4 años) |

| La volatilidad del precio del PVC y los plastificantes comprime los márgenes | -0.9% | Global, con presión aguda en Europa debido al cierre de plantas | Corto plazo (≤ 2 años) |

| La escasez de mano de obra para instalación y los fallos en la preparación del subsuelo y la humedad generan reclamaciones | -0.6% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Los problemas de calidad en la mercantilización de SPC de gama baja elevan el riesgo de garantía | -0.5% | Global, concentrado en mercados con alta dependencia de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre el Fin de Vida Útil, COV/CAI e Infraestructura de Reciclaje Limitada

La Ley AB 863 de California somete los revestimientos de suelo que contienen orto-ftalatos al escrutinio del programa de productos de consumo más seguros y empuja a las marcas hacia vías de recuperación o alternativas más seguras que cumplan los requisitos de contratación pública para proyectos públicos[4]Junta de Recursos del Aire de California, "Programa de Productos de Consumo Más Seguros AB 863," Junta de Recursos del Aire de California, arb.ca.gov. Las certificaciones de emisiones de terceros, como FloorScore y GREENGUARD Gold, se han convertido en requisitos estándar en licitaciones para escuelas, centros de salud y proyectos orientados a LEED en Estados Unidos y Europa, canalizando la demanda hacia SKU de baja emisión validados en todas las categorías resilientes. El reciclaje de circuito cerrado sigue siendo incipiente y, aunque los programas líderes han desviado tonelajes significativos, los revestimientos de suelo de vinilo posconsumo siguen siendo enviados a vertederos o incinerados debido a la complejidad de la separación en las instalaciones de residuos. Las actualizaciones regulatorias europeas en el marco de REACH están limitando ciertos ftalatos en los revestimientos de suelo terminados, lo que aumenta los costos de reformulación, pero también amplía el mercado de plastificantes sin ftalatos y de base biológica con el tiempo. En conjunto, estas restricciones fomentan un cambio hacia diseños circulares y químicas más limpias, con el mercado de revestimientos de suelo de vinilo avanzando más rápido en las jurisdicciones que vinculan los créditos de construcción sostenible y la contratación pública a criterios de emisiones y recuperación.

La Volatilidad del Precio del PVC y los Plastificantes Comprime los Márgenes

La volatilidad de las materias primas para la resina de PVC y los plastificantes dificultó la planificación y los compromisos de precios en 2025, y muchos distribuidores acortaron los horizontes de compra para gestionar el riesgo, lo que redujo la visibilidad de producción para los fabricantes. Las marcas con capacidades integradas verticalmente en la formulación de compuestos y capas de desgaste estuvieron mejor posicionadas para compensar los picos mediante la flexibilidad de materiales y el promedio de costos entre líneas. Los plastificantes de base biológica derivados de aceites vegetales continúan ganando interés por razones de ciclo de vida y estabilidad, aunque todavía representan una pequeña fracción del consumo total de plastificantes debido a las necesidades de rendimiento y calificación en entornos fríos y expuestos a rayos UV. La presión sobre los márgenes brutos llevó a algunos fabricantes a racionalizar los SKU de movimiento lento y a simplificar los surtidos para mejorar las longitudes de producción y reducir los residuos por cambio de referencia durante los ciclos de compra inciertos. Estos ajustes ayudan a mantener los niveles de servicio mientras el mercado de revestimientos de suelo de vinilo espera un contexto de costos de insumos más estable y una mayor confianza en la contratación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Núcleos Rígidos Capturan el Volumen, la Estética del Tablón Impulsa el Crecimiento

La Baldosa de Vinilo de Lujo capturó el 74,12% de la cuota del mercado de revestimientos de suelo de vinilo en 2025, anclada por núcleos rígidos de SPC y WPC que ofrecen estabilidad y bajo rebote en entornos de alto tráfico. El SPC se ha convertido en la opción preferida para zonas comerciales con cargas rodantes debido a su mayor densidad y resistencia a las abolladuras, mientras que el WPC mantiene su favor en residencias de mayores y áreas de hostelería por su sensación más suave bajo los pies. Se proyecta que el Tablón de Vinilo de Lujo crezca más rápido con una CAGR del 6,72% hasta 2031, ya que los remodeladores residenciales y los constructores de producción replican los acabados visuales de madera en cocinas, salas de estar y sótanos sin necesidad de impermeabilización ni velocidad de instalación. Los fabricantes continúan impulsando el grabado sincronizado y los acabados mate que elevan el realismo de los diseños de roble, nogal y piedra, lo que mantiene las ofertas de núcleo rígido competitivas frente a las opciones de madera y porcelana en el mercado de revestimientos de suelo de vinilo. Las características de control de infecciones, como las capas de desgaste antimicrobianas, están estandarizadas en los portafolios de atención médica y educación, lo que respalda la especificación en entornos regulados.

En los segmentos de nicho y valor, el vinilo en lámina mantiene un papel en las rotaciones de viviendas multifamiliares o en grandes pasillos donde la soldadura de juntas y las láminas continuas reducen los costos iniciales, y el VCT sirve a códigos institucionales específicos, pero continúa cediendo terreno al LVT en diseño y rendimiento de mantenimiento. Dentro de la remodelación residencial, los tablones en formatos más anchos y largos favorecen los espacios de planta abierta, y los bordes biselados que ocultan micro-huecos están mejorando la estética del bricolaje. La industria de revestimientos de suelo de vinilo también está coordinando con los fabricantes de adhesivos en sistemas reformulados para baldosas y tablones pegados al suelo para cumplir con umbrales de emisiones más estrictos en escuelas y centros de salud. El mercado de revestimientos de suelo de vinilo se beneficia de la amplitud de formatos que permite a las marcas ajustar los objetivos de durabilidad, acústica y costo a nivel de habitación para grandes desarrollos de uso mixto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Instalación: El Enclavamiento Domina el Bricolaje, el Pegado al Suelo Gana Terreno en el Sector Comercial

Los formatos de enclavamiento representaron el 56,20% de la cuota del mercado de revestimientos de suelo de vinilo en 2025, lo que refleja la preferencia de los propietarios por los sistemas de clic que evitan los adhesivos y reducen los tiempos de instalación sin herramientas especializadas. Los perfiles de ángulo-golpe y caída-enclavamiento permiten a un solo equipo lograr una alta cobertura diaria, y la capacidad de retirar y reemplazar tablones durante futuras reparaciones respalda la flexibilidad del ciclo de vida en espacios ocupados. Se prevé que el pegado al suelo crezca al 6,68% hasta 2031, ya que los especificadores comerciales en entornos minoristas, de hostelería y de atención médica requieren un anclaje permanente y transiciones suaves bajo el tráfico con ruedas. Los adhesivos sensibles a la presión y las garantías del sistema vinculan las prácticas de instalación a los resultados de emisiones y rendimiento, lo que fomenta una mayor alineación entre los equipos de ingeniería de revestimientos de suelo y adhesivos. Los sistemas de colocación libre y de despegar y pegar mantienen su papel en rehabilitaciones rápidas y edificios históricos donde las perforaciones están restringidas, completando una combinación de métodos que atiende diversas restricciones en el lugar de trabajo en el mercado de revestimientos de suelo de vinilo.

Las ampliaciones de capacidad en las líneas de SPC nacionales también están adaptadas para formatos comerciales pegados al suelo, lo que señala confianza en que los proyectos pendientes y los ciclos de renovación minorista sostendrán la demanda de superficies ancladas permanentemente. La formación y la certificación están cada vez más vinculadas al acceso en ciertas redes de distribuidores, lo que eleva el nivel profesional y ayuda a reducir las reclamaciones relacionadas con la humedad en las aplicaciones con adhesivo. La industria de revestimientos de suelo de vinilo está respondiendo con módulos de formación en fábrica y recursos digitales que segmentan las mejores prácticas por subsuelo y clima. Esto respalda resultados más predecibles y se alinea con un impulso más amplio hacia garantías de sistema total que integran tablones, capas base y adhesivos.

Por Usuario Final: El Volumen Residencial Ancla el Mercado, las Especificaciones Comerciales Impulsan el Crecimiento

Las aplicaciones residenciales representaron el 64,90% de los ingresos de 2025, ya que las remodelaciones en curso en cocinas, baños y sótanos seleccionaron tablones con cierre de clic que equilibran el rendimiento frente a la humedad con acabados atractivos. En Estados Unidos, una gran cohorte de viviendas construidas entre 1980 y 2000 está entrando en la edad pico de remodelación, lo que respalda un volumen de reemplazo constante de superficies resilientes dentro del mercado de revestimientos de suelo de vinilo. Se prevé que las aplicaciones comerciales crezcan al 7,31% hasta 2031, con la hostelería y el comercio minorista a la cabeza, ya que las cadenas renuevan interiores y alinean la estética de marca en sus redes regionales. Las especificaciones para atención médica se centran en juntas soldables y superficies antimicrobianas que cumplen las expectativas de control de infecciones, mientras que las licitaciones para educación se enfocan en la acústica y la durabilidad para espacios de alto uso. Las oficinas corporativas están seleccionando vinilo en áreas de planta abierta por su flexibilidad de reconfiguración, lo que permite cambios de espacio sin demoliciones que interrumpan las operaciones comerciales.

La contratación pública incorpora cada vez más lenguaje sobre productos libres de PVC y recuperación en las solicitudes de propuestas, lo que amplía los criterios de evaluación más allá del costo inicial hacia métricas de ciclo de vida donde los sistemas resilientes calificados pueden destacar. Dentro de los alquileres multifamiliares, las capas de desgaste más gruesas en LVT de grado comercial reducen el tiempo de inactividad por rotación y respaldan modelos de menor costo total de propiedad. La industria de revestimientos de suelo de vinilo ha respondido con líneas escalonadas que mapean los perfiles de durabilidad y emisiones a los casos de uso en los segmentos residencial y comercial. Esta segmentación ayuda a los socios de canal a colocar el producto adecuado en el entorno adecuado y a mantener la confianza en el rendimiento tanto en instalaciones de alto tráfico como en zonas húmedas.

Por Tipo de Construcción: La Rehabilitación Lidera el Volumen, la Construcción Nueva Repunta

Los proyectos de remodelación y rehabilitación representaron el 61,95% de la actividad de 2025, ya que el volumen del parque existente supera con creces las nuevas terminaciones en los mercados desarrollados, manteniendo la demanda impulsada por el reemplazo como elemento central del mercado de revestimientos de suelo de vinilo. La economía de la rehabilitación favorece los sistemas flotantes que pueden instalarse sobre subsuelos sólidos y evitan la demolición, la eliminación de residuos y los prolongados períodos de secado. Se proyecta que la construcción nueva crezca al 6,92% de 2026 a 2031, a medida que los tipos hipotecarios se estabilicen y la formación de hogares respalde la confianza de los constructores en los segmentos de entrada y de mejora. Los inicios de construcción de viviendas unifamiliares en EE. UU. mejoraron a finales de 2025, y los constructores continúan especificando acabados visuales de tablón para satisfacer las expectativas de los compradores, manteniendo al mismo tiempo los costos instalados alineados con los puntos de precio. Los códigos de campo en varios estados hacen referencia a criterios de emisiones que limitan cada vez más los SKU conformes a las líneas de bajo contenido de COV, lo que favorece a los fabricantes que han invertido en formulaciones certificadas.

Se proyecta que el tamaño del mercado de revestimientos de suelo de vinilo para la construcción nueva se expanda a una CAGR del 6,92% entre 2026 y 2031, lo que invierte el patrón de 2020 a 2023, cuando los tipos más altos ralentizaron los volúmenes de nueva planta y desplazaron el foco hacia la remodelación. El LVP y el LVT estándar de constructor continúan moviéndose hacia segmentos de precio más alto a medida que la estética y la sensación se aproximan a los referentes de la madera, lo que respalda una adopción más amplia en los espacios de vida principales. En paralelo, la rehabilitación sigue siendo una base duradera, ya que los consumidores priorizan proyectos que ofrecen resultados rápidos sin demoliciones disruptivas. En conjunto, esta división permite equilibrar la capacidad entre las líneas flotantes y las pegadas al suelo, alineadas con cada fase de construcción y tipo de propiedad.

Por Canal de Distribución: El Comercio Minorista B2C Domina la Cuota, las Redes de Contratistas B2B se Aceleran

El comercio minorista B2C captó el 67,60% de las ventas de 2025, liderado por los grandes centros de mejoras del hogar y las cadenas especializadas en revestimientos de suelo que combinan amplios surtidos de SKU con asesoramiento de diseño en tienda y crecientes capacidades de comercio electrónico para entrega rápida. Las herramientas en línea que visualizan los tablones en habitaciones reales están mejorando la conversión y reduciendo la fricción de las devoluciones en el mercado de revestimientos de suelo de vinilo. Los canales B2B de contratistas y constructores, aunque más pequeños, están proyectados para crecer a una CAGR del 6,78% hasta 2031, a medida que la capacidad de proximidad y los programas de marca privada acortan los ciclos de reposición para grandes proyectos. Las medidas comerciales que elevaron los aranceles sobre ciertas importaciones también han reorientado el aprovisionamiento hacia socios nacionales y regionales en Estados Unidos y México, lo que refuerza la velocidad del canal B2B. La distribución de tipo plataforma que agrega el acceso al inventario está ganando terreno, lo que agiliza la contratación y la logística para los contratistas que atienden cuentas en varios estados.

Los movimientos de capacidad nacional, incluidas las adquisiciones que añaden líneas de SPC, respaldan aún más el cumplimiento rápido B2B y la flexibilidad de marca blanca para constructores y distribuidores regionales. Los requisitos de formación y educación continua en estados clave sobre pruebas de humedad y selección de adhesivos para suelos resilientes elevan los estándares de práctica en los canales de contratistas, lo que beneficia a las marcas con formación integral para instaladores y garantías de sistema. La industria de revestimientos de suelo de vinilo está alineando el surtido, los modelos de servicio y las herramientas digitales para satisfacer las expectativas de velocidad y fiabilidad tanto de consumidores como de profesionales. Estos pasos sostienen la cuota en B2C al tiempo que permiten ganar cuota en B2B a medida que las carteras de proyectos se normalizan.

Análisis Geográfico

América del Norte mantuvo el 32,21% de los ingresos globales en 2025, respaldada por sólidos ciclos de remodelación y nueva capacidad de proximidad que reduce la exposición arancelaria y el riesgo de flete para proyectos con plazos críticos. Estados Unidos lidera el volumen regional y continúa priorizando los revestimientos de suelo dentro de los presupuestos de mejoras del hogar, mientras que las provincias canadienses con normas de COV más estrictas inclinan las especificaciones hacia líneas de baja emisión certificadas. La finalización en 2026 por parte de Shaw de una expansión de SPC y LVT de 90 millones de USD y la adquisición de AHF en 2025 para añadir capacidad de SPC nacional reflejan una estrategia compartida para anclar el suministro cerca de la demanda. México está emergiendo como un centro de conversión bajo las reglas de origen del T-MEC, y la revisión del tratado prevista para 2026 se espera que mantenga los requisitos de contenido en el foco de las cadenas de suministro regionales. El tamaño del mercado de revestimientos de suelo de vinilo en América del Norte sigue siendo, por tanto, significativo, con un crecimiento moderado por el efecto de adelanto de las instalaciones de 2020 a 2023 que creó una pausa temporal antes de la próxima ola de reemplazo.

Se proyecta que Asia-Pacífico registre las ganancias regionales más rápidas hasta 2031, con el tamaño del mercado de revestimientos de suelo de vinilo en Asia-Pacífico expandiéndose a una CAGR del 7,41% impulsada por los programas de entrega de viviendas y renovación urbana que favorecen los acabados rápidos y de baja perturbación. El crecimiento de la construcción en India en 2025, cercano al rango medio del 6%, y la entrega de 9,5 millones de unidades de vivienda urbana en China en 2025 respaldan una demanda de referencia sostenida en formatos residenciales y de uso mixto. Los mercados del Sudeste Asiático continúan añadiendo hoteles y superficies minoristas donde los revestimientos de suelo resistentes a la humedad se alinean con las condiciones tropicales y las rotaciones rápidas de inquilinos, y las inversiones en producción regional subrayan la necesidad de atender estas carteras sin largos plazos de entrega oceánicos. Japón y Corea del Sur muestran actualizaciones más estables en las especificaciones de atención médica y educación, donde los perfiles de emisiones y antimicrobianos tienen un peso desproporcionado en la elección del producto. Los mercados metropolitanos de Australia continúan combinando nuevas construcciones con rehabilitaciones que hacen referencia a las certificaciones de emisiones en los códigos locales, proporcionando vías estables para las líneas resilientes certificadas.

Las perspectivas de Europa para 2026-2031 son estables, respaldadas por los mandatos de renovación vinculados a los certificados de eficiencia energética y por la contratación pública alineada con umbrales más estrictos de calidad del aire interior bajo REACH para plastificantes. Alemania, el Reino Unido, Francia e Italia dominan el gasto, con las ciudades del BENELUX avanzando en proyectos piloto de pasaportes de productos circulares que abren oportunidades para sistemas resilientes libres de PVC. Los países nórdicos priorizan la acústica y las emisiones en atención médica y educación, reforzando los casos de uso donde las ofertas certificadas de LVT y lámina pueden diferenciarse. En Oriente Medio, los proyectos públicos y de hostelería bajo los planes de desarrollo nacionales enfatizan la construcción rápida y los materiales de bajo contenido de COV en la contratación pública gubernamental, lo que se alinea con las especificaciones resilientes certificadas y los compromisos de recuperación establecidos. En toda África, la expansión del formato minorista en Sudáfrica y los corredores de crecimiento urbano en países seleccionados presentan vías de adopción incrementales, con estrategias de aprovisionamiento sensibles a la complejidad arancelaria y logística que favorecen el inventario mantenido regionalmente dentro del mercado de revestimientos de suelo de vinilo.

Panorama Competitivo

El mercado de revestimientos de suelo de vinilo presenta una baja concentración de mercado, con múltiples fabricantes de escala que operan en distintas regiones y formatos en lugar de un único actor dominante, lo que mantiene la intensidad competitiva en torno al servicio, el surtido y la velocidad de comercialización. Mohawk, Shaw, Tarkett y Gerflor aprovechan la integración vertical en la formulación de compuestos, capas de desgaste, grabado y redes de marca, al tiempo que respaldan módulos de marca privada que amplían el alcance tanto en B2C como en B2B. Las ampliaciones de capacidad y la relocalización siguen siendo un elemento central de la estrategia, como lo demuestran la expansión de capacidad de Shaw en 2026 y la adquisición de SPC de AHF en 2025 para respaldar la reposición rápida y los programas para constructores. El comercio digital y las herramientas de visualización ayudan a los minoristas especializados a capturar el impulso en línea y guiar a los compradores hacia los SKU adecuados, lo que refuerza el liderazgo B2C para las cadenas enfocadas en la categoría. La dinámica competitiva resultante recompensa la ejecución en control de calidad, formación de instaladores y agilidad logística en el mercado de revestimientos de suelo de vinilo.

La sostenibilidad y el cumplimiento normativo son elementos centrales de las hojas de ruta de productos y del éxito en la contratación pública. El programa de recuperación de Tarkett ha desviado volúmenes sustanciales de materiales posinstalación y posuso desde su lanzamiento y continúa escalando con informes claros en 2025, mientras que Interface tiene objetivos públicos para reducir las emisiones operativas y ampliar las químicas de base biológica en líneas de portafolio seleccionadas. Los fabricantes están alineando FloorScore y GREENGUARD Gold para cumplir con las validaciones de emisiones de terceros que son requisitos básicos en escuelas y centros de salud. La actividad de patentes refleja un énfasis en la innovación en rendimiento acústico, confort térmico y protección antimicrobiana, así como en geometrías de enclavamiento y capas base integradas que agilizan la instalación en el mercado de revestimientos de suelo de vinilo. Estas características diferencian las líneas premium y respaldan las licitaciones que equiparan un mejor rendimiento con menores costos a largo plazo en entornos de alto uso.

La política comercial y la capacidad de los instaladores influyen en las estrategias de comercialización. Las órdenes antidumping y de derechos compensatorios sobre ciertas importaciones de revestimientos de suelo de vinilo han reorientado el aprovisionamiento hacia socios norteamericanos y aliados, reforzando las inversiones en activos en EE. UU. y México que permiten una reposición en 10 días o menos para constructores nacionales y grandes contratistas. La formación y la certificación son factores diferenciadores, con estados que exigen educación continua sobre pruebas de humedad y selección correcta de adhesivos para suelos resilientes, lo que beneficia a las marcas con formación integral y garantías de sistema. En general, el mercado de revestimientos de suelo de vinilo recompensa un equilibrio de velocidad, calidad consistente, cumplimiento verificado de emisiones y progreso claro en sostenibilidad que se alinea con el lenguaje de contratación en evolución en los sectores público y privado.

Líderes de la Industria de Revestimientos de Suelo de Vinilo

Mohawk Industries

Tarkett SA

Shaw Industries Group

Gerflor Group

Mannington Mills

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tarkett publicó su informe de sostenibilidad 2025, revelando que el programa de recuperación ReStart desvió 124.000 toneladas de revestimientos de suelo posconsumo en 29 países desde su inicio, y reafirmó el objetivo de alcanzar un 30% de contenido reciclado en peso en las líneas resilientes para 2030.

- Noviembre de 2025: AHF Products completó la adquisición de Wellmade Performance Flooring, añadiendo 200 millones de pies cuadrados de capacidad de SPC nacional en Dalton, Georgia, para atender a constructores de producción y distribuidores con plazos de entrega inferiores a 10 días y flexibilidad de marca privada.

- Octubre de 2024: Shaw Industries anunció la finalización de su expansión de 90 millones de USD en la Planta RP en Ringgold, Georgia, duplicando la capacidad de producción de Compuesto de Piedra Plástica y Baldosa de Vinilo de Lujo para atender los mercados residenciales y comerciales de América del Norte, y añadiendo líneas avanzadas de grabado sincronizado para acabados visuales casi auténticos de madera y piedra.

Alcance del Informe Global del Mercado de Revestimientos de Suelo de Vinilo

El revestimiento de suelo de vinilo es un material de revestimiento de suelo terminado fabricado predominantemente a partir de una combinación de material a base de piedra caliza mezclado con compuestos de materiales poliméricos naturales y sintéticos, como el cloruro de polivinilo y los plastificantes.

El mercado de revestimientos de suelo de vinilo está segmentado por producto, usuario final y geografía. Por producto, el mercado está subsegmentado en lámina de vinilo, baldosa compuesta de vinilo y baldosa de vinilo de lujo. Por usuario final, el mercado está subsegmentado en residencial y comercial. Por geografía, el mercado está subsegmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Baldosa de Vinilo de Lujo (LVT) | Compuesto de Piedra Plástica (SPC) |

| Compuesto de Madera Plástica (WPC) | |

| Tablón de Vinilo de Lujo (LVP) | |

| Vinilo en Lámina | |

| Otros (VCT, Híbrido de Vinilo Resiliente con Respaldo de Caucho) |

| Baldosas de Vinilo Autoadhesivas |

| Pegado al Suelo |

| Baldosas de Vinilo de Enclavamiento |

| Otros |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| Construcción Nueva |

| Remodelación / Rehabilitación |

| B2C / Comercio Minorista | Grandes Centros de Mejoras del Hogar |

| Tiendas Especializadas en Revestimientos de Suelo | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Contratistas / Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Baldosa de Vinilo de Lujo (LVT) | Compuesto de Piedra Plástica (SPC) |

| Compuesto de Madera Plástica (WPC) | ||

| Tablón de Vinilo de Lujo (LVP) | ||

| Vinilo en Lámina | ||

| Otros (VCT, Híbrido de Vinilo Resiliente con Respaldo de Caucho) | ||

| Por Método de Instalación | Baldosas de Vinilo Autoadhesivas | |

| Pegado al Suelo | ||

| Baldosas de Vinilo de Enclavamiento | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Construcción Nueva | |

| Remodelación / Rehabilitación | ||

| Por Canal de Distribución | B2C / Comercio Minorista | Grandes Centros de Mejoras del Hogar |

| Tiendas Especializadas en Revestimientos de Suelo | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas / Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de revestimientos de suelo de vinilo?

El tamaño del mercado de revestimientos de suelo de vinilo fue de 43.610 millones de USD en 2025 y se proyecta que alcance los 61.190 millones de USD en 2031 a una CAGR del 6,53% de 2026 a 2031.

¿Qué formatos de producto están ganando mayor tracción en los revestimientos de suelo de vinilo?

El LVT y el LVP de núcleo rígido están liderando debido al rendimiento impermeable, los diseños realistas y la instalación más sencilla, con el LVP previsto para crecer más rápido al 6,72% hasta 2031.

¿Dónde es fuerte el crecimiento regional de los revestimientos de suelo de vinilo?

Asia-Pacífico lidera las perspectivas con una CAGR proyectada del 7,41% hasta 2031, respaldada por las carteras sostenidas de construcción y renovación urbana en India, China y el Sudeste Asiático.

¿Qué métodos de instalación se prefieren en los distintos mercados finales?

Los sistemas de clic de enclavamiento dominan el sector residencial y el bricolaje, mientras que los formatos pegados al suelo están ganando terreno en los espacios comerciales por su anclaje permanente y transiciones más suaves bajo el tráfico con ruedas.

¿Cómo están dando forma las regulaciones a las especificaciones de los revestimientos de suelo de vinilo?

La contratación pública y los códigos hacen referencia cada vez más a las certificaciones de bajo contenido de COV y las restricciones de ftalatos, lideradas por programas como FloorScore y GREENGUARD Gold y regulaciones como la Ley AB 863 de California y el Anexo XVII de REACH de la UE.

¿Qué canales se utilizan para las ventas en el mercado de revestimientos de suelo de vinilo?

El comercio minorista B2C mantiene la mayor cuota de las ventas de 2025, mientras que los canales B2B de contratistas y constructores están creciendo más rápido debido a la capacidad de proximidad y los programas de marca privada que acortan los ciclos de reposición.

Última actualización de la página el: