Tamaño y Participación del Mercado de Ventanas y Puertas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 225.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 278.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ventanas y Puertas por Mordor Intelligence

El tamaño del Mercado de Ventanas y Puertas fue valorado en 216,04 mil millones de USD en 2025 y se estima que crecerá desde 225,38 mil millones de USD en 2026 hasta alcanzar 278,36 mil millones de USD en 2031, a una CAGR del 4,32% durante el período de previsión (2026-2031).

La fuerte demanda de envolventes de edificios energéticamente eficientes, códigos de rendimiento más estrictos y un gasto constante en renovación sustentan este crecimiento. La actualización ENERGY STAR Versión 7.0 ya está empujando los límites del factor U hacia 0,22 en las zonas más frías de EE. UU., lo que motiva el uso de acristalamiento triple y marcos avanzados. El impulso paralelo en la Directiva de Eficiencia Energética en los Edificios (EPBD) de la UE está orientando las especificaciones hacia edificios de cero emisiones para 2030, acelerando la adopción de carpintería de alto rendimiento tanto en proyectos residenciales como comerciales. Los cambios en el lado de la oferta —especialmente las opciones de marcos ligeros, la construcción modular y las mejoras de vidrio inteligente— continúan ampliando las opciones de diseño y acortando los plazos de entrega, incluso cuando la escasez de aluminio y mano de obra sigue siendo un obstáculo persistente. Los fabricantes capaces de combinar innovación en materiales, fabricación automatizada y distribución regional están posicionados para capturar la próxima ola de demanda impulsada por especificaciones en el mercado de ventanas y puertas.

Conclusiones Clave del Informe

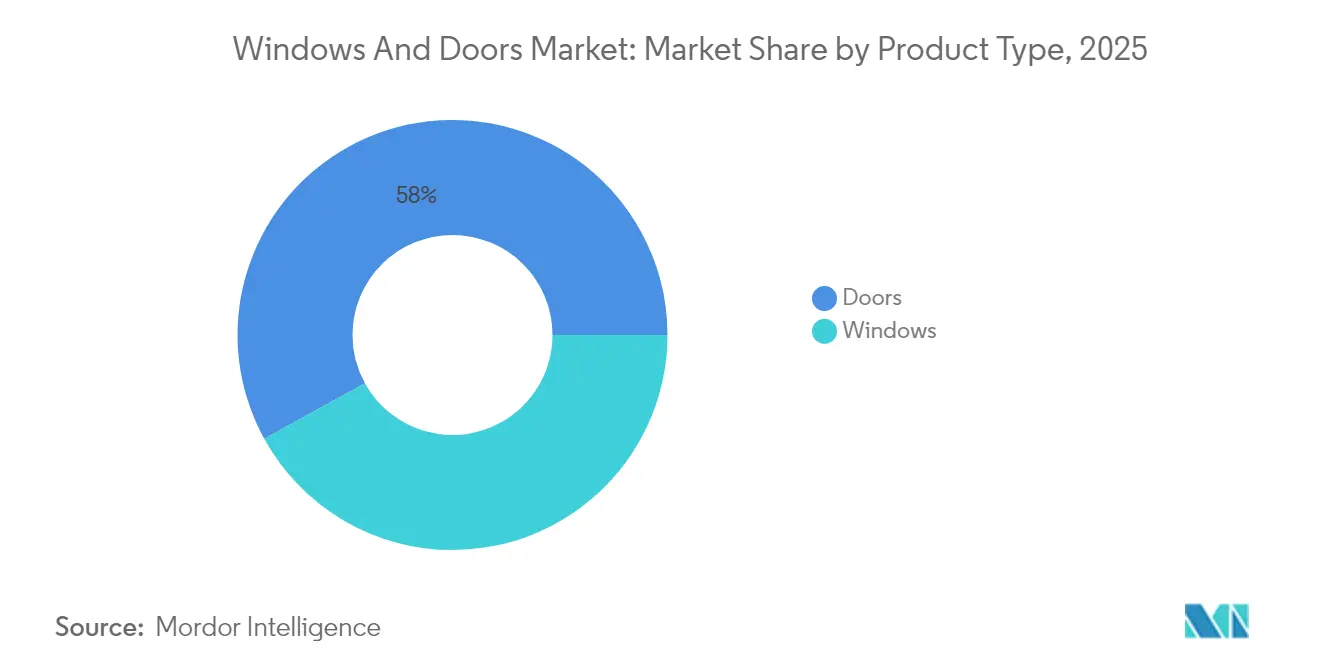

- Por categoría de producto, las puertas lideraron con una participación de ingresos del 58,02% en 2025, mientras que se proyecta que las ventanas registren una CAGR del 7,35% hasta 2031.

- Por material, el metal representó el 46,15% de la participación del mercado de ventanas y puertas en 2025; el plástico/uPVC está en camino de alcanzar una CAGR del 8,59% hasta 2031.

- Por aplicación, los mecanismos plegables contribuyeron con una CAGR del 9,45%, superando a los formatos abatibles, corredizos y giratorios.

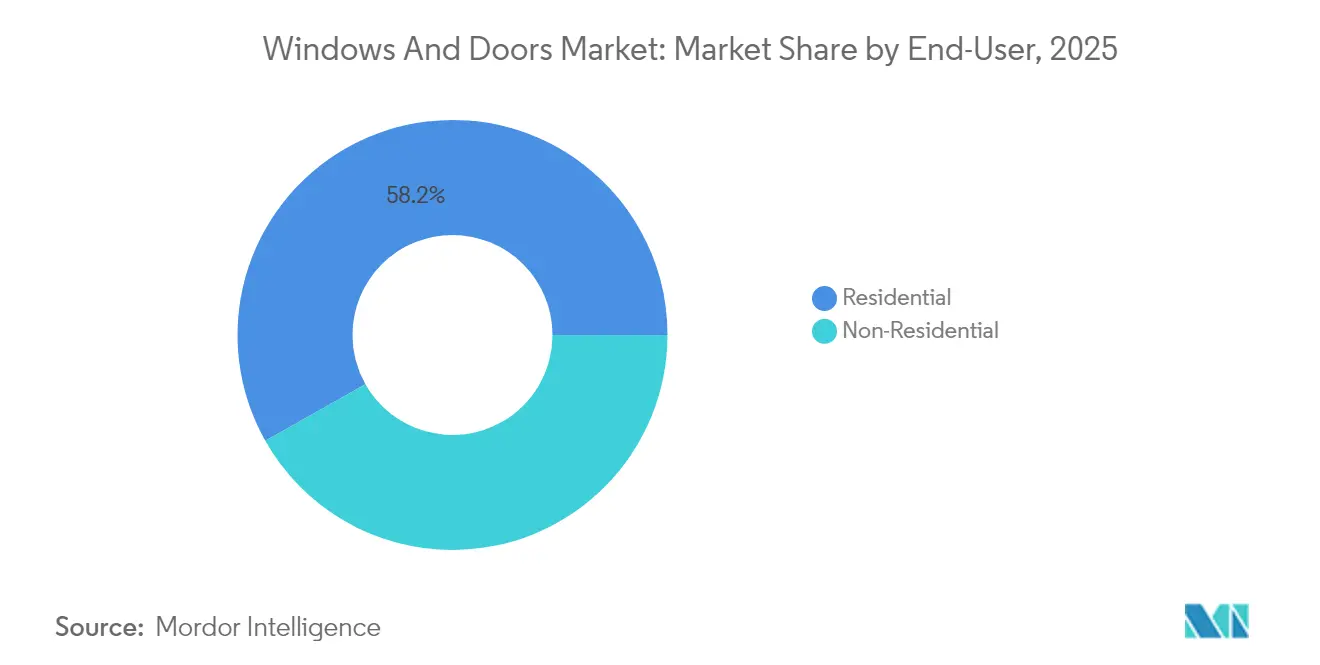

- Por usuario final, los proyectos residenciales representaron el 58,18% del tamaño del mercado de ventanas y puertas en 2025; se prevé que el sector no residencial crezca a una CAGR del 8,09% hasta 2031.

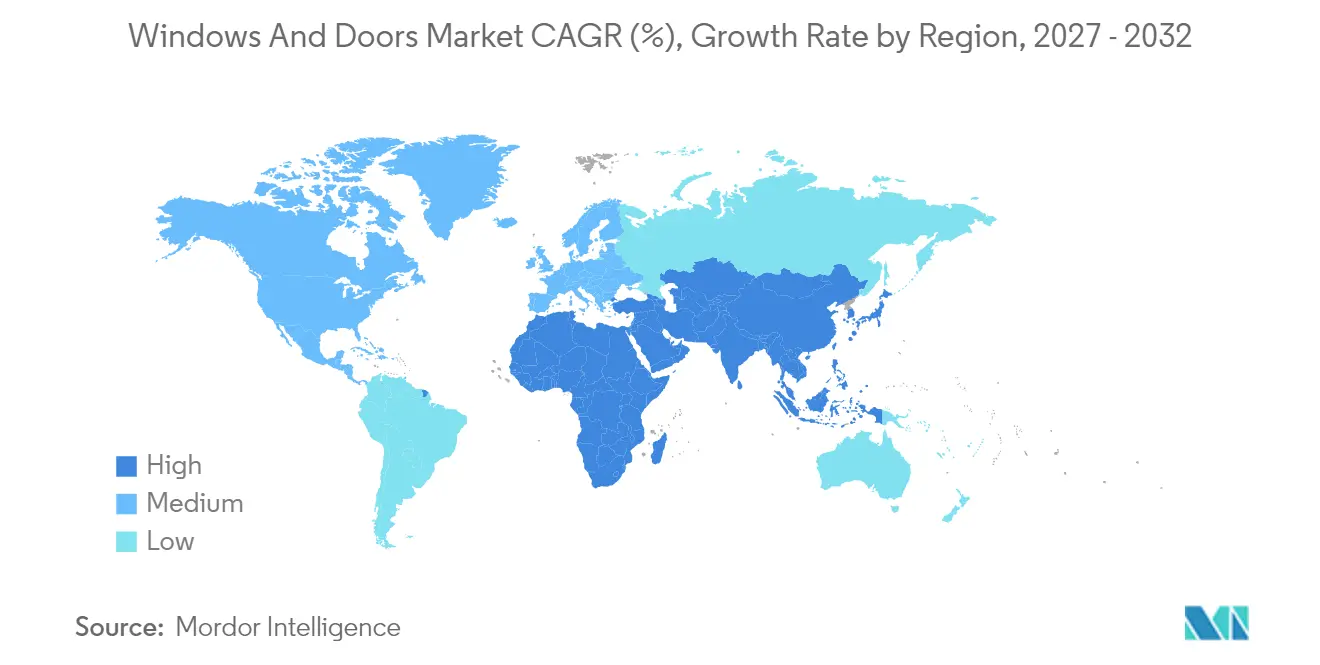

- Por geografía, Asia-Pacífico representó el 41,72% de los ingresos en 2025, mientras que se anticipa que Oriente Medio y África registre una CAGR del 7,02% hasta 2031.

- Andersen Corporation, JELD-WEN, Pella, YKK AP y Marvin mantuvieron colectivamente la mayor participación combinada de los ingresos de 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ventanas y Puertas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la renovación residencial y envejecimiento del parque de viviendas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética (ENERGY STAR V7.0, EPBD de la UE) | +0.9% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Rápida urbanización y gasto en infraestructura en APAC | +0.8% | Núcleo APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Construcción modular que impulsa fachadas unitizadas | +0.5% | Global, adopción temprana en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Incentivos de seguros para carpintería con clasificación de impacto | +0.3% | América del Norte (estados propensos a huracanes), con expansión al Caribe | Corto plazo (≤ 2 años) |

| Adopción de ventanas con fotovoltaica integrada en edificios (BIPV) | +0.2% | UE y América del Norte, proyectos piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la renovación residencial y envejecimiento del parque de viviendas

Los elevados costos de endeudamiento han mantenido a la mayoría de los propietarios en tasas favorables, canalizando el capital discrecional hacia mejoras en lugar de reubicaciones. El gasto en remodelación creció considerablemente en 2024 y se proyecta que mantenga un crecimiento del 5% en 2025, respaldado por un envejecido parque de viviendas en América del Norte y Europa, gran parte del cual supera la ventana de reemplazo óptima de 20 a 39 años para la carpintería. Casi la mitad de los proyectos de recuperación tras huracanes en los condados costeros de EE. UU. incluyen ahora mejoras de ventanas o puertas, destacando el doble valor de las características de protección y ahorro energético. Los profesionales de la remodelación también señalan un aumento en las solicitudes de "envejecimiento en el hogar" que favorecen aberturas más amplias, umbrales más bajos y herrajes ergonómicos. Estos patrones de uso mantienen al mercado de ventanas y puertas firmemente alineado con las prioridades de bienestar y resiliencia del consumidor.

Regulaciones de eficiencia energética (ENERGY STAR V7.0, EPBD de la UE)

Los códigos de rendimiento se están endureciendo de manera coordinada en las principales economías. En Estados Unidos, ENERGY STAR V7.0 reduce los factores U en un 15% respecto al ciclo anterior, estandarizando prácticamente la construcción de triple acristalamiento en climas fríos[1]Agencia de Protección Ambiental de EE. UU., "ENERGY STAR Versión 7.0 Ventanas, Puertas y Tragaluces Residenciales," epa.gov. El Código Internacional de Conservación de Energía de 2024 ahora limita la infiltración de aire a 0,35 cfm/ft², exigiendo un mejor burleteado y diseño de marcos. La EPBD revisada de Europa establece requisitos de cero emisiones para nuevos edificios a partir de 2030, junto con objetivos de renovación escalonados para el parque existente[2]Comisión Europea, "Directiva de Eficiencia Energética en los Edificios," ec.europa.eu. Los atractivos créditos fiscales y los reembolsos de las empresas de servicios públicos compensan parte del costo inicial, fomentando una recuperación más rápida de la inversión y aumentando la diferenciación de productos dentro del mercado de ventanas y puertas.

Rápida urbanización y gasto en infraestructura en Asia-Pacífico

La expansión de las megaciudades en India, Indonesia, Vietnam y Filipinas está impulsando la demanda de fachadas eficientes que moderen las cargas de calor tropical y maximicen la luz natural. Las inversiones gubernamentales en transporte e infraestructura sanitaria están canalizando la contratación hacia muros cortina de aluminio de mayor durabilidad, sistemas de puertas mecánicamente robustos y vidrio inteligente preparado para energía solar. Los promotores regionales especifican cada vez más materiales de bajo carbono incorporado para satisfacer las certificaciones de construcción sostenible emergentes, una tendencia que beneficia a los proveedores con declaraciones ambientales de producto verificadas. El aumento de los precios del suelo intensifica aún más la necesidad de diseños de carpintería que ahorren espacio y apoyen distribuciones interiores flexibles. Como resultado, el mercado de ventanas y puertas registra su mayor crecimiento absoluto en volumen en Asia-Pacífico.

Construcción modular que impulsa fachadas unitizadas

Las unidades volumétricas y panelizadas fabricadas en fábrica acortan los plazos de los proyectos, reducen los residuos y proporcionan una calidad consistente. Los despliegues exitosos en torres multifamiliares de EE. UU. y proyectos de vivienda social escandinavos muestran cómo los marcos pre-acristalados reducen los oficios en obra y el tiempo de puesta en marcha. La estandarización favorece tamaños de ventanas repetibles, posiciones de anclaje preestablecidas y compatibilidad de herrajes de tipo enchufable. Los manuales regulatorios emitidos en Australia y el Reino Unido ahora orientan el cumplimiento de los métodos fuera de obra, allanando el camino para una adopción más amplia. Los proveedores que diseñen productos para instalación en junta seca, sensores integrados y sellado exterior rápido tomarán la delantera dentro de la ola modular del mercado de ventanas y puertas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (aluminio, PVC) | -0.8% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para la instalación | -0.6% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Escrutinio ESG sobre las emisiones del ciclo de vida del vinilo | -0.4% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Transición al vidrio inteligente en construcciones comerciales de alta gama | -0.2% | Global, concentrado en segmentos comerciales premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas (aluminio, PVC)

Los picos en los costos de energía y las reducciones en las fundiciones han recortado el suministro de aluminio justo cuando la demanda pospandémica se recuperaba, elevando las primas promedio y alargando los plazos de entrega. Los productores de PVC también luchan con mayores costos de insumos y normas más estrictas de producción de cloro, especialmente en Europa, donde el escrutinio ambiental es intenso. Para cubrir la volatilidad, los fabricantes están pivotando hacia lingotes reciclados, perfiles reforzados con termoplásticos y acuerdos de abastecimiento regional. Los marcos compuestos ligeros, que reducen el uso de metal sin sacrificar la resistencia, continúan ganando participación. No obstante, las oscilaciones de precios comprimen los márgenes de los fabricantes más pequeños, ralentizando la adjudicación de proyectos y moderando el crecimiento en partes del mercado de ventanas y puertas[3]Banco Mundial, "Perspectivas de los Mercados de Materias Primas," worldbank.org.

Escasez de mano de obra cualificada para la instalación

Los contratistas informan que los equipos de acabado con experiencia en carpintería siguen siendo escasos incluso cuando la nueva construcción se recupera. Solo la industria de EE. UU. necesita aproximadamente medio millón de trabajadores adicionales en 2025 para alinearse con los planes de gasto, lo que empuja los salarios por hora a máximos históricos y retrasa la finalización de proyectos. Una instalación incorrecta de ventanas o puertas puede anular los valores U prometidos, lo que lleva a los constructores a preferir proveedores que entreguen unidades preensambladas o servicios de instalación llave en mano. A nivel de fábrica, las inversiones en automatización —que van desde líneas de acristalamiento robótico hasta inspección de calidad impulsada por IA— ayudan a compensar las brechas de personal y a estabilizar la calidad de la producción. Las alianzas de formación entre fabricantes, escuelas de formación profesional y programas de reentrenamiento de veteranos representan una solución a más largo plazo que aún no ha alcanzado escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Ventanas se Aceleran a Pesar del Dominio de las Puertas

Las puertas generaron la mayoría de los ingresos de 2025 con un 58,02%, confirmando su papel fundamental en todo tipo de edificios. Las puertas de seguridad, los conjuntos con clasificación contra incendios y las cerraduras inteligentes mantienen un ritmo de reemplazo que mantiene la demanda relativamente estable incluso durante las desaceleraciones cíclicas. Por el contrario, las ventanas superan en crecimiento con una CAGR del 7,35% gracias a los estrictos límites de ganancia de calor y al auge de la fotovoltaica integrada en edificios, que captura energía solar directamente a través del vidrio. Este efecto de arrastre posiciona a las ventanas como la punta de lanza tecnológica del mercado de ventanas y puertas.

Los fabricantes de puertas invierten en cerraduras multipunto, paneles con clasificación de impacto e integración perfecta con el hogar inteligente; sin embargo, los márgenes más altos están migrando hacia soluciones avanzadas de ventanas que fusionan recubrimientos electrocrómicos con capas intermedias de captación solar. El Laboratorio Nacional Lawrence Berkeley registró hasta un 15,9% de ahorro energético en todo el edificio con tales instalaciones, una métrica que impulsa precios premium y rápidos retornos de inversión. Como resultado, se proyecta que el tamaño del mercado de ventanas y puertas para el segmento de ventanas aumente de 89 mil millones de USD en 2025 a 136 mil millones de USD en 2031, aunque el segmento de puertas seguirá dominando en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Metal Lidera mientras el Plástico/uPVC Surge

Los marcos metálicos, en particular el aluminio, mantuvieron el 46,15% de los ingresos en 2025 debido a su favorable relación resistencia-peso, líneas de visión estrechas y reciclabilidad. Los rascacielos con muro cortina, los hospitales y los centros de transporte casi siempre especifican marcos de aluminio tanto para puertas como para fachadas acristaladas. Sin embargo, los perfiles de plástico/uPVC están capturando las ganancias más rápidas, con una CAGR del 8,59%, dentro de los corredores de vivienda suburbana y periurbana de rápido crecimiento donde la sensibilidad al presupuesto y la instalación rápida son más importantes. Las formulaciones actualizadas con microrrefuerzos de fibra de vidrio o acero incorporados ofrecen rendimiento térmico sin comprometer la rigidez, respondiendo a las críticas anteriores sobre los límites estructurales del PVC.

El escrutinio del ciclo de vida está empujando a los productores hacia estabilizadores libres de ftalatos y plomo y compromisos de reciclaje de circuito cerrado que convierten los recortes de perfiles en nuevas extrusiones. Mientras tanto, los compuestos emergentes de madera-plástico y los marcos de fibra de vidrio ofrecen un punto intermedio entre la rigidez del aluminio y la ventaja aislante del vinilo. En este contexto, se proyecta que el tamaño del mercado de ventanas y puertas para los sistemas de PVC añada 13,6 mil millones de USD entre 2026 y 2031, mientras que el crecimiento del metal se modera en línea con las restricciones de capacidad del aluminio primario. Los debates regulatorios en la UE sobre posibles eliminaciones progresivas del PVC más allá de 2030 crean riesgo estratégico, pero también fomentan la innovación en mezclas de polímeros reciclables y de base biológica.

Por Aplicación: Los Mecanismos Plegables Impulsan la Innovación

Los diseños abatibles siguieron siendo la opción predeterminada en 2025 con una participación del 44,88%, favorecidos por su simplicidad mecánica, herrajes heredados y amplia aceptación normativa. Las configuraciones corredizas dominan los balcones de edificios altos y los pasillos de hostelería donde el espacio en el suelo es reducido. Los sistemas plegables, también conocidos como bi-fold o acordeón, son el segmento emergente, registrando una CAGR del 9,45% impulsada por los estilos de vida que integran el interior y el exterior, especialmente en viviendas urbanas compactas y remodelaciones de fachadas comerciales.

Los fabricantes están perfeccionando las puertas plegables de aluminio de marco estrecho con rotura de puente térmico, rodillos inferiores ocultos y umbrales que cumplen con la normativa de accesibilidad. Los kits de automatización ahora permiten el apilamiento motorizado mediante accionamientos de bajo voltaje, una ventaja para los establecimientos de hostelería que buscan zonas de transición sin barreras. Las paredes plegables con sensores integrados vinculadas a los controles de climatización ajustan dinámicamente las zonas climáticas interiores, ofreciendo ahorros operativos más allá de la simple iluminación natural. En consecuencia, se prevé que el tamaño del mercado de ventanas y puertas para las aplicaciones plegables supere los 36,7 mil millones de USD en 2031, mientras que los productos abatibles, aunque crecen más lentamente, continúan dominando las renovaciones debido a las aberturas brutas estandarizadas.

Por Usuario Final: El Sector No Residencial se Acelera

Los proyectos residenciales representaron el 58,18% de los ingresos globales en 2025, respaldados por largos ciclos de reemplazo, subvenciones para el refuerzo ante tormentas y el deseo de los propietarios de realizar mejoras de eficiencia energética. El mercado de puertas y ventanas se beneficia cada vez que un bloqueo hipotecario redirige el gasto hacia las renovaciones, reforzando la demanda base incluso cuando los permisos de nueva construcción fluctúan.

Sin embargo, la demanda no residencial crece más rápido, con una CAGR del 8,09%, impulsada por los compromisos corporativos de cero emisiones netas, las expansiones de campus y las renovaciones de fachadas exigidas por normativa en Europa y las principales ciudades de Estados Unidos. Los propietarios de oficinas buscan rentas más altas a través de métricas de iluminación natural certificadas por WELL y puntuaciones de confort térmico, lo que se traduce en pedidos de vidrio electrocrómico y parasoles dinámicos. Los proyectos de atención sanitaria y educación, respaldados por fuentes de financiación pública, incorporan filtros de control de infecciones, revestimientos de baja emisividad y clasificaciones de resistencia a la entrada forzada en los programas de carpintería. En consecuencia, se proyecta que la participación del sector no residencial en el mercado de ventanas y puertas alcance el 45,40% para 2031, reduciendo —aunque sin superar— el liderazgo histórico del sector residencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Renovación Gana Impulso

La nueva construcción sigue siendo la columna vertebral en volumen del mercado de ventanas y puertas, proporcionando a los fabricantes economías de escala a través de paquetes de fachada agrupados. Dicho esto, la actividad de renovación está reduciendo la brecha a medida que los propietarios de edificios buscan ganancias rápidas de eficiencia sin vaciar los interiores. Los incentivos para la mejora del hogar, como el Programa My Safe Florida Home de Florida, cubren hasta dos tercios del costo de las ventanas de impacto, catalizando la demanda en los códigos postales expuestos a huracanes.

En climas más fríos, los créditos fiscales vinculados a los reemplazos con certificación ENERGY STAR aceleran la adopción del triple acristalamiento, y las espumas de baja expansión simplifican los cambios con los ocupantes presentes. Los sistemas de cassette pre-flasheados, las aletas de clavado pasantes y los sellantes aplicados en fábrica acortan las fases en obra, lo que resulta atractivo para los contratistas presionados por la escasez de mano de obra. Como resultado, el tamaño del mercado de ventanas y puertas asociado a los trabajos de reemplazo está previsto que crezca a una CAGR del 6,29% hasta 2031, superando la línea de los 100 mil millones de USD mucho antes de que termine la década.

Análisis Geográfico

Asia-Pacífico concentró el 41,72% de los ingresos de 2025, anclado por rápidas urbanizaciones y políticas de incentivos para la construcción energéticamente eficiente y resiliente al clima. Los códigos nacionales de construcción en China, India e Indonesia han reducido progresivamente los valores U permitidos, estableciendo una base lucrativa para marcos con rotura de puente térmico y vidrio aislante de baja emisividad. Los fabricantes locales exportan cada vez más fachadas unitizadas a mercados vecinos, fortaleciendo las cadenas de suministro intrarregionales y reduciendo los costos logísticos para el mercado de ventanas y puertas.

América del Norte ocupa el segundo lugar en tamaño, impulsado por un fuerte gasto en renovaciones y un segmento de vivienda industrializada en maduración. Los créditos fiscales ENERGY STAR y las subvenciones estatales para el refuerzo ante tormentas mantienen una demanda sólida a pesar de las fluctuaciones en los inicios de construcción de viviendas. La escasez de mano de obra calificada sigue siendo el principal cuello de botella para el crecimiento; sin embargo, el aumento de las tasas de automatización en las principales plantas, junto con los programas de instalación integrada, están mitigando los retrasos en los ciclos. En Canadá y el norte de Estados Unidos, el triple acristalamiento se está convirtiendo rápidamente en el estándar para proyectos multifamiliares que buscan reducir las cargas de calefacción.

Europa representa una porción absoluta menor, pero ofrece un alto potencial de margen porque la Directiva sobre el Rendimiento Energético de los Edificios (EPBD) exige objetivos de cero emisiones para las nuevas construcciones a partir de 2030. Los estándares mínimos de rendimiento energético también obligan a la renovación del 16% de los edificios no residenciales con peor desempeño para ese mismo año, garantizando un flujo constante de proyectos de rehabilitación. Los fabricantes con declaraciones ambientales de producto verificables y marcos de economía circular están en posición de obtener puntuaciones de contratación preferencial. El mercado de puertas y ventanas registra una demanda premium de unidades con atenuación acústica en ciudades densas como París y Berlín, mientras que los paquetes de sombreado adaptativo se convierten en estándar en los complejos turísticos mediterráneos.

Oriente Medio y África registra la CAGR más alta, del 7,02% hasta 2031, respaldada por proyectos a gran escala en hostelería, atención sanitaria y educación. Las zonas de calor extremo requieren acristalamientos de control solar combinados con sistemas de puertas de gran apertura que se adapten a los patrones de ocupación mixta interior-exterior. Los mandatos gubernamentales para las certificaciones de construcción sostenible y el aumento de las tarifas energéticas aceleran la transición hacia revestimientos de baja emisividad. Los centros de ensamblaje locales en el Golfo están comenzando a abastecer los corredores del África Oriental, reduciendo los plazos de entrega y reforzando la resiliencia regional dentro del mercado de ventanas y puertas.

América del Sur muestra un crecimiento más estable, respaldado por la densificación urbana en Brasil, Colombia y Chile. La alta inflación limita el gasto discrecional a corto plazo, aunque las concesiones de infraestructura a largo plazo mantienen en marcha los proyectos institucionales. Los códigos de rendimiento revisados en Chile y Perú ahora prescriben el doble acristalamiento para las nuevas construcciones en alta altitud, ampliando aún más el mercado potencial para la carpintería energéticamente eficiente.

Panorama Competitivo

La Innovación y la Sostenibilidad Impulsan el Crecimiento Futuro

El panorama competitivo está moderadamente concentrado, con Andersen Corporation, JELD-WEN Holding Inc., Pella Corporation, YKK AP Inc. y Marvin Windows & Doors controlando una parte considerable de los ingresos globales. Su escala colectiva proporciona apalancamiento de compra para el aluminio, el vidrio y los herrajes a medida que los precios de las materias primas fluctúan. Cada uno de estos líderes mantiene redes de fabricación integradas que abarcan extrusión, fabricación de vidrio y acabado, reduciendo la dependencia de proveedores externos. El alcance de distribución abarca minoristas de gran superficie, redes de distribuidores y canales directos al constructor, lo que permite una respuesta rápida a los cambios en los códigos regionales. En conjunto, estas fortalezas permiten al nivel superior defender su participación incluso cuando los fabricantes locales persiguen oportunidades de nicho en el mercado de ventanas y puertas.

La consolidación se aceleró en 2024 cuando Owens Corning acordó adquirir Masonite International por 3.900 millones de USD, señalando un impulso hacia ofertas más amplias de envolvente de edificios. Quanex Building Products siguió adquiriendo Tyman plc por 1.200 millones de USD, añadiendo sistemas de herrajes y sellado que completan su cartera de componentes. JELD-WEN redujo costos cerrando plantas en California y Wisconsin, una acción que se espera eleve los ingresos anuales antes de impuestos en 11 millones de USD una vez completada. La adquisición de Wincore Window Company por parte de Fernweh Group a principios de 2025 destacó el interés del capital privado en los productores centrados en el vinilo posicionados para la demanda de renovación. Estos movimientos ilustran cómo la asignación de capital está cambiando hacia activos que combinan preparación para la automatización con exposición a programas de renovación de alto crecimiento.

La innovación sigue siendo un diferenciador primario, con Andersen celebrando su décima millonésima ventana compuesta de la Serie 100 que combina fibra de madera y PVC para mayor resistencia y valor térmico. YKK AP está promoviendo fachadas unitizadas diseñadas para instalación robótica, lo que aborda directamente la escasez de mano de obra en obra en América del Norte y Europa. Pella y Marvin están incorporando sensores IoT en sus líneas premium para que los gestores de edificios puedan monitorear el rendimiento y programar el mantenimiento predictivo. Los especialistas regionales continúan capturando contratos específicos de proyectos a través de laminados adaptados al clima y materiales de origen local, manteniendo viva la presión competitiva en todo el mercado de ventanas y puertas.

Líderes de la Industria de Ventanas y Puertas

Andersen Corporation

JELD-WEN Holding Inc.

Pella Corporation

YKK AP Inc.

Marvin Windows & Doors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Fernweh Group adquirió Wincore Window Company, citando una recuperación en la demanda de renovación y el desarrollo de ofertas basadas en vinilo.

- Marzo de 2024: Cornerstone Building Brands anunció planes para adquirir Harvey Building Products, incluidas SoftLite y Thermo-Tech, para profundizar su alcance en reparación y remodelación.

- Febrero de 2024: Owens Corning acordó adquirir Masonite International por 3.900 millones de USD, la mayor transacción reciente en carpintería.

Alcance del Informe Global del Mercado de Ventanas y Puertas

Una ventana es una abertura en la pared de un edificio. Su uso es admitir luz natural y ventilación natural y proporcionar visión. La función principal de una puerta en un edificio es crear un vínculo de conexión entre las partes internas y permitir el libre movimiento hacia el exterior del edificio.

El mercado de ventanas y puertas está segmentado por tipo de material, usuario final y geografía. El mercado está segmentado por tipo de material en madera, metal, plástico y otros materiales. Por usuario final, el mercado está segmentado en residencial y comercial. El mercado está segmentado por geografía: América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de ventanas y puertas en valor (USD) para todos los segmentos anteriores.

| Puertas |

| Ventanas |

| Madera |

| Metal |

| Plástico / uPVC / Compuesto |

| Abatible |

| Corredizo |

| Plegable |

| Giratorio y Otros |

| Residencial |

| No Residencial (Comercial, Industrial, Institucional) |

| Nueva Construcción |

| Reemplazo / Renovación |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Puertas | |

| Ventanas | ||

| Por Material | Madera | |

| Metal | ||

| Plástico / uPVC / Compuesto | ||

| Por Aplicación | Abatible | |

| Corredizo | ||

| Plegable | ||

| Giratorio y Otros | ||

| Por Usuario Final | Residencial | |

| No Residencial (Comercial, Industrial, Institucional) | ||

| Por Tipo de Instalación | Nueva Construcción | |

| Reemplazo / Renovación | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ventanas y puertas?

El Mercado de Ventanas y Puertas se situó en 225,38 mil millones de USD en 2026 y se proyecta que alcance 278,36 mil millones de USD en 2031.

¿Qué región contribuye con los mayores ingresos?

Asia-Pacífico lidera con el 41,72% de la facturación global, respaldado por la rápida urbanización y el fuerte gasto en infraestructura.

¿Qué segmento de producto crece más rápido?

En el Mercado de Ventanas y Puertas, las Ventanas, especialmente las que integran características fotovoltaicas o de vidrio inteligente, se están expandiendo a una CAGR del 7,35%.

¿Qué materiales están ganando popularidad en las construcciones residenciales?

En el Mercado de Ventanas y Puertas, los perfiles de Plástico/uPVC avanzan a una CAGR del 8,59% debido a su asequibilidad y la mejora del rendimiento térmico.

¿Cómo influyen las regulaciones en la demanda?

ENERGY STAR V7.0 en EE. UU. y la EPBD de la UE exigen menores factores U y objetivos de cero emisiones, catalizando la adopción de carpintería de mayor especificación.

Última actualización de la página el: