Tamaño y Participación del Mercado de Servicios de Alimentación de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

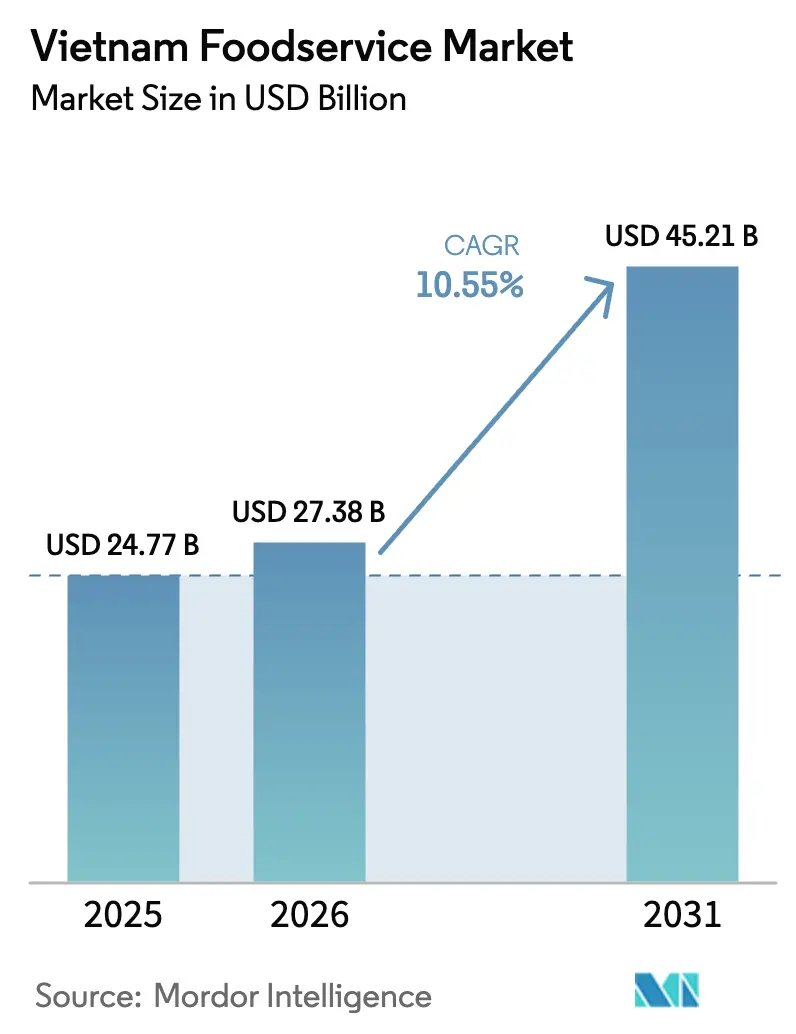

| Tamaño del mercado en el año base (2025) | 24.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Alimentación de Vietnam por Mordor Intelligence

El tamaño del mercado de servicios de alimentación de Vietnam fue valorado en USD 24,77 mil millones en 2025 y se estima que crecerá desde USD 27,38 mil millones en 2026 hasta alcanzar USD 45,21 mil millones en 2031, a una CAGR del 10,55% durante el período de previsión (2026-2031). El mercado experimenta un crecimiento sustancial a medida que los consumidores vietnamitas se benefician de mayores ingresos disponibles y de una mayor urbanización, mientras que el resurgimiento de las actividades turísticas impulsa un renovado gasto en restaurantes, cafeterías y plataformas de entrega de alimentos. La transformación digital de la industria ha emergido como un importante motor de crecimiento, evidenciado por los pagos sin efectivo que se expanden 26 veces más rápido que el PIB nacional, mientras que los sistemas de pago mediante código QR se han convertido en una característica estándar en los establecimientos urbanos. La implementación estratégica por parte del gobierno de reducciones del IVA a través del Decreto 180/2024 y el Decreto 72/2024 ha proporcionado un alivio financiero esencial a los operadores de servicios de alimentación que lidian con el aumento de los costos de insumos. Adicionalmente, la sólida recuperación del turismo, marcada por 17,6 millones de llegadas internacionales en 2024, ha revitalizado los flujos de ingresos para los negocios de servicios de alimentación que operan dentro del sector de la hospitalidad.

Conclusiones Clave del Informe

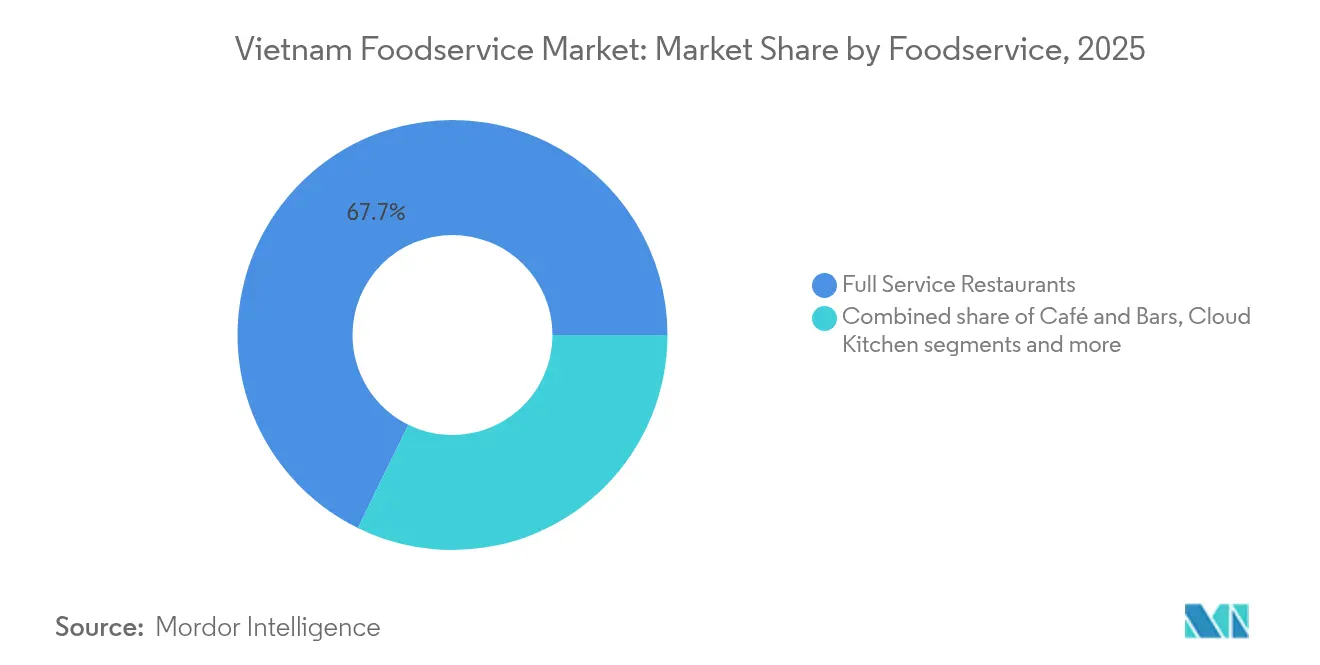

- Por tipo de servicio de alimentación, los restaurantes de servicio completo representaron el 67,74% de la participación del mercado de servicios de alimentación de Vietnam en 2025, mientras que se proyecta que las cocinas fantasma crecerán a una CAGR del 18,73% hasta 2031.

- Por formato de establecimiento, los locales independientes representaron el 77,45% del tamaño del mercado de servicios de alimentación de Vietnam en 2025, mientras que los establecimientos en cadena están proyectados para expandirse a una CAGR del 11,12% hasta 2031.

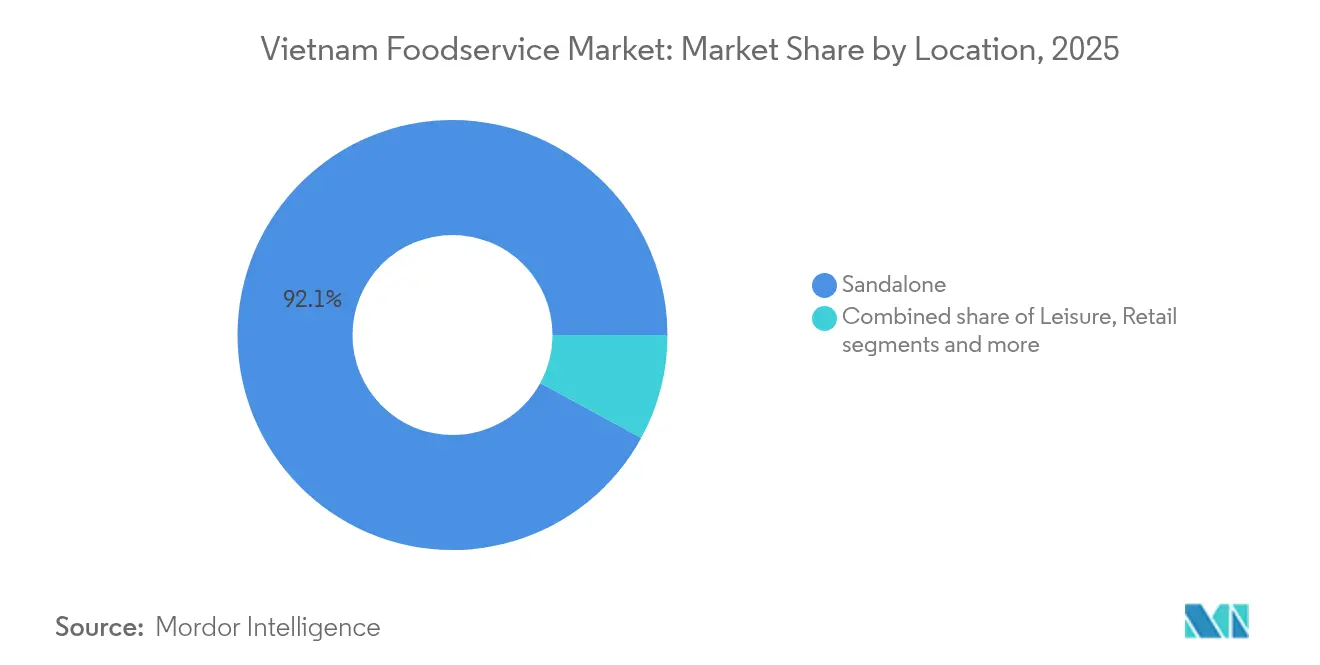

- Por ubicación, los locales independientes generaron el 92,05% de los ingresos del sector en 2025, aunque se prevé que los locales relacionados con viajes registren una CAGR del 12,62% entre 2026 y 2031.

- Por tipo de servicio, el servicio en mesa representó el 75,22% de las ventas de 2025, y se espera que los servicios de entrega a domicilio avancen a una CAGR del 12,88% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión y modernización de la infraestructura urbana | +2.1% | Nacional, con primeras ganancias en Ciudad Ho Chi Minh, Hanói, Da Nang | Mediano plazo (2-4 años) |

| Rápida digitalización y adopción de aplicaciones móviles para pedidos | +1.8% | Centros urbanos, expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Auge de las cocinas fantasma y marcas exclusivamente virtuales | +1.4% | Núcleo de la región Asia-Pacífico, concentrado en las principales ciudades vietnamitas | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por la conveniencia y los alimentos listos para consumir | +1.6% | Nacional, más fuerte en áreas urbanas | Largo plazo (≥ 4 años) |

| Sólida cultura del café y las cafeterías | +0.9% | Nacional, con variaciones regionales Norte vs Sur | Largo plazo (≥ 4 años) |

| Expansión de cadenas de restaurantes de servicio rápido e informal | +1.3% | Nacional, expansión impulsada por franquicias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión y Modernización de la Infraestructura Urbana

La rápida urbanización de Vietnam está transformando el panorama de los servicios de alimentación al mejorar significativamente la accesibilidad al mercado a través de redes de transporte mejoradas y el desarrollo estratégico de bienes raíces comerciales. Las sustanciales inversiones en infraestructura del gobierno, en particular los proyectos de sistemas de metro en curso en Ciudad Ho Chi Minh y Hanói, están reduciendo sistemáticamente los tiempos de entrega y los costos operativos, al tiempo que abren mercados inexplorados en regiones que anteriormente no contaban con suficiente cobertura. Las iniciativas de desarrollo urbano incorporan cuidadosamente espacios de uso mixto para establecer vibrantes patios de comidas y distritos gastronómicos, concentrando naturalmente el tráfico de consumidores y permitiendo a los restaurantes optimizar sus inversiones en marketing. La modernización de la infraestructura ha demostrado ser especialmente valiosa para las operaciones orientadas a la entrega a domicilio, ya que las redes viales ampliadas y los centros logísticos estratégicamente ubicados permiten a las cocinas fantasma extender eficientemente su alcance a áreas de servicio más amplias. La transición en curso hacia marcos de ciudades inteligentes, junto con sistemas de pago integrados y una sólida infraestructura digital, está creando un entorno operativo más propicio para los negocios de servicios de alimentación impulsados por la tecnología [1]Fuente: Grupo del Banco Mundial, "Diagnóstico de País Inteligente en Alimentación de Vietnam", worldbank.org.

Rápida Digitalización y Adopción de Aplicaciones Móviles para Pedidos

En Vietnam, las plataformas de pedidos digitales están transformando la cadena de valor de los servicios de alimentación. Los usuarios dependen cada vez más de las recomendaciones basadas en aplicaciones para sus selecciones de comidas. Esta transición ha intensificado la competencia, enfatizando la optimización de algoritmos y el análisis de datos de clientes. La implementación de pagos mediante código QR y sistemas integrados de punto de venta (POS) ha simplificado las transacciones al tiempo que proporciona valiosas percepciones sobre el comportamiento del consumidor. Estas percepciones ayudan a las empresas a desarrollar estrategias de marketing dirigidas y a optimizar sus menús. Las empresas locales, como beFood, utilizan motores de recomendación impulsados por IA para competir con plataformas internacionales. De manera similar, AhaMove demuestra innovación local al integrar asistentes virtuales en las páginas de Facebook de restaurantes. La transformación digital impacta los procesos de pedidos, la gestión de inventarios, la eficiencia de la cadena de suministro y el análisis predictivo, creando ventajas para los adoptadores tempranos de tecnología. El crecimiento en las transacciones sin efectivo indica que las operaciones con enfoque digital probablemente tendrán un mejor desempeño que los establecimientos tradicionales basados en efectivo. Según la Administración de Comercio Internacional, se proyecta que el mercado de economía digital de Vietnam alcance USD 45 mil millones para 2025, con estimaciones que oscilan entre USD 90 mil millones y USD 200 mil millones para 2030 [2]Fuente: Administración de Comercio Internacional, "Guía Comercial del País de Vietnam", trade.gov.

Auge de las Cocinas Fantasma y Marcas Exclusivamente Virtuales

Las cocinas fantasma representan el segmento de más rápido crecimiento en el mercado, impulsadas por su capacidad para optimizar los costos de bienes raíces al tiempo que sirven a múltiples plataformas de entrega. Este modelo de negocio permite a los operadores de restaurantes probar nuevos conceptos con una inversión de capital mínima en comparación con los establecimientos tradicionales, lo que permite ajustes rápidos basados en las preferencias del consumidor y la dinámica del mercado. Las marcas internacionales se benefician significativamente de este formato, como lo demuestra el modelo de tienda en contenedor de Yi He Tang en abril de 2025, que reduce los costos de inversión inicial mientras mantiene la flexibilidad operativa. Las cocinas fantasma facilitan la expansión del mercado a través de centros de cumplimiento estratégicamente ubicados, eliminando las complejidades asociadas con la selección de sitios y las negociaciones de arrendamiento. El uso de análisis de datos por parte del formato para la planificación de menús y la previsión de la demanda mejora la eficiencia operativa, particularmente en la gestión de inventarios y la programación del personal, proporcionando ventajas que los restaurantes tradicionales encuentran difíciles de replicar.

Creciente Preferencia del Consumidor por la Conveniencia y los Alimentos Listos para Consumir

Los consumidores vietnamitas priorizan la conveniencia mientras mantienen expectativas de calidad en sus elecciones de alimentos, con muchos optando por comer fuera de casa los fines de semana. Este comportamiento del consumidor ha llevado a adaptaciones de menú que se centran en opciones para llevar, kits de comidas y comidas listas para calentar que mantienen sabores auténticos al tiempo que ofrecen un tiempo de preparación reducido. Los restaurantes de servicio rápido y las tiendas de conveniencia han formado asociaciones de servicios de alimentación para satisfacer las demandas de los consumidores de calidad consistente en múltiples ubicaciones. El precio sigue siendo una consideración crucial, con los consumidores mostrando preferencia por bebidas con precios por debajo de VND 35.000. El mercado se ha expandido más allá de los servicios tradicionales de comedor y para llevar para incluir servicios de comidas por suscripción y contratos de catering corporativo. Agricultura y Alimentación Agropecuaria de Canadá informa que los consumidores vietnamitas compran cada vez más alimentos listos para consumir y alimentos envasados instantáneos para el consumo en el hogar, con una demanda de comidas congeladas, fideos y productos deshidratados que experimenta un crecimiento significativo tras la pandemia [3]Fuente: Gobierno de Canadá, Análisis de Tendencias del Sector – Tendencias de alimentos envasados en Vietnam,

agriculture.canada.ca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de la cadena de suministro y desafíos en el abastecimiento de ingredientes | -1.7% | Nacional, con mayor impacto en los segmentos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Presión de las cadenas multinacionales y domésticas sobre los operadores más pequeños | -1.2% | Centros urbanos, expansión del corredor de franquicias | Mediano plazo (2-4 años) |

| Problemas de consistencia de calidad y falta de procedimientos operativos estandarizados entre los independientes | -0.8% | Nacional, concentrado en segmentos de operadores independientes | Mediano plazo (2-4 años) |

| Cambios frecuentes de políticas/impuestos sobre productos de alimentos y bebidas | -0.6% | Nacional, impacto en el cumplimiento regulatorio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad de la Cadena de Suministro y Desafíos en el Abastecimiento de Ingredientes

El sector de servicios de alimentación de Vietnam lucha con vulnerabilidades persistentes en la cadena de suministro, ya que el aumento de los costos de las materias primas continúa erosionando los márgenes de ganancia en todo el espectro de operadores de servicios de alimentación. La naturaleza impredecible de los precios agrícolas, agravada por los cambios en los patrones climáticos y las fluctuaciones del mercado mundial de materias primas, obliga a las empresas a ajustar regularmente los precios de sus menús. Estas revisiones constantes de precios tensionan las relaciones con los clientes habituales y complican la planificación empresarial a largo plazo. Los establecimientos de cocina internacional enfrentan desafíos adicionales debido a su dependencia de ingredientes importados, haciéndolos susceptibles a las fluctuaciones del tipo de cambio y las interrupciones de la cadena de suministro. Esta vulnerabilidad afecta particularmente a los restaurantes de alta gama y los locales de comedor premium. La infraestructura inadecuada de almacenamiento en frío en las ciudades más pequeñas crea obstáculos significativos para mantener la calidad de los ingredientes frescos, lo que lleva a un mayor desperdicio de alimentos y limita las oportunidades de crecimiento empresarial para los establecimientos centrados en experiencias gastronómicas de calidad. La carga de mantener los estándares de seguridad alimentaria bajo los protocolos de Análisis de Peligros y Puntos Críticos de Control (APPCC) añade otra capa de desafíos operativos, que impacta particularmente a los propietarios de restaurantes independientes que luchan por distribuir los costos relacionados con el cumplimiento en sus operaciones.

Presión de las Cadenas Multinacionales y Domésticas sobre los Operadores más Pequeños

La expansión de las franquicias internacionales y las cadenas domésticas crea presión competitiva sobre los operadores independientes, quienes enfrentan dificultades para igualar las capacidades de marketing, la eficiencia operativa y las ventajas de precios de los competidores más grandes. Las cadenas chinas, como Mixue con su significativa presencia de tiendas en Vietnam, demuestran cómo las estrategias de expansión rápida pueden capturar participación de mercado a través de operaciones estandarizadas y precios competitivos. Los operadores independientes encuentran dificultades para asegurar ubicaciones privilegiadas, ya que los propietarios prefieren cadenas establecidas con rendimiento probado y estabilidad financiera. La disparidad tecnológica entre las cadenas y los independientes continúa creciendo, ya que los operadores más grandes implementan sistemas avanzados de punto de venta (POS), gestión de relaciones con clientes y herramientas de optimización de la cadena de suministro que las empresas más pequeñas no pueden implementar. La competencia por los trabajadores aumenta a medida que las cadenas ofrecen avance profesional estructurado y beneficios, lo que dificulta que los independientes retengan personal calificado en medio del aumento de los salarios mínimos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Los Restaurantes de Servicio Completo Lideran a Pesar del Auge de las Cocinas Fantasma

Los restaurantes de servicio completo dominan el mercado de servicios de alimentación vietnamita con una participación del 67,74% en 2025, ya que los comensales eligen consistentemente establecimientos que ofrecen experiencias gastronómicas completas. Estos restaurantes combinan exitosamente ofertas de alimentos de alta calidad con oportunidades para reuniones sociales y ambientes agradables. Los restaurantes de servicio rápido continúan expandiéndose a través de franquicias y adaptación de menús a los gustos locales, mientras que los cafés y bares prosperan dentro de la bien establecida cultura del café de Vietnam.

Las cocinas fantasma experimentan una expansión rápida con una CAGR del 18,73% de 2026 a 2031, ya que su modelo de negocio requiere menor inversión de capital y satisface la creciente demanda de servicios de entrega de alimentos. El mercado demuestra dos patrones claros: los establecimientos tradicionales de servicio completo mantienen el liderazgo del mercado ofreciendo experiencias gastronómicas distintivas, mientras que las cocinas fantasma ganan terreno a través de operaciones eficientes. Dentro de cada segmento, las diversas opciones de cocina crean mercados especializados, con los restaurantes coreanos y japoneses mostrando un sólido desempeño en ubicaciones urbanas, mientras que los platos regionales vietnamitas siguen siendo exitosos en todos los tipos de restaurantes.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Establecimiento: Los Operadores Independientes Dominan en Medio de la Consolidación de Cadenas

El mercado de servicios de alimentación vietnamita muestra una fuerte preferencia por los negocios independientes, que actualmente controlan el 77,45% de la participación de mercado en 2025. Esto refleja el espíritu emprendedor del país y la inclinación natural de los consumidores hacia experiencias gastronómicas auténticas y locales. Sin embargo, los establecimientos en cadena están ganando impulso, mostrando una CAGR del 11,12% durante 2026-2031, ya que aprovechan sus ventajas en operaciones estandarizadas, compras centralizadas y reconocimiento de marca.

El modelo de negocio de franquicia se está volviendo cada vez más atractivo en Vietnam, ya que combina los beneficios de la expansión rápida mientras preserva la propiedad local. Las marcas locales como Trung Nguyen E-Coffee han establecido ambiciosos objetivos de 3.000 tiendas, mientras que los actores internacionales como Minor Food Group apuntan a duplicar su presencia para superar los 200 locales para 2026. Los propietarios de negocios independientes enfrentan desafíos crecientes, particularmente por los aumentos en los costos laborales, con salarios mínimos que se incrementarán en un 6,92% en 2025, junto con requisitos regulatorios que favorecen a las empresas con equipos administrativos dedicados. El entorno regulatorio actual, regido por el Decreto 35/2006 y sus modificaciones posteriores, crea condiciones favorables para los acuerdos de franquicia maestra, lo que permite a los emprendedores locales acceder a sistemas de negocio probados mientras mantienen la independencia operativa.

Por Ubicación: El Dominio de los Locales Independientes Enfrenta el Resurgimiento del Segmento de Viajes

Los locales independientes ostentan una participación de mercado dominante del 92,05% en 2025, subrayando la profundamente arraigada herencia de la comida callejera y la identidad cultural de Vietnam. Estos establecimientos gastronómicos de barrio sirven como pilares vitales de las comunidades locales, ofreciendo experiencias culinarias auténticas que resuenan tanto con los residentes como con los visitantes. La prevalencia de estas operaciones independientes refleja una tradición arraigada en la prestación de servicios de alimentación, donde las recetas y las técnicas de cocina han sido cuidadosamente preservadas y transmitidas a través de generaciones, manteniendo el carácter auténtico de la cocina vietnamita.

El segmento de Viajes exhibe un notable potencial de crecimiento, con proyecciones que indican una sólida CAGR del 12,62% durante 2026-2031. Esta trayectoria de crecimiento está impulsada principalmente por la sustancial recuperación del turismo y las inversiones estratégicas en infraestructura que mejoran la accesibilidad a destinos anteriormente remotos. El segmento de Comercio Minorista demuestra una expansión constante a través del desarrollo metódico de centros comerciales y la sofisticada integración de patios de comidas, mientras que el segmento de Alojamiento capitaliza una extensa cartera de desarrollo hotelero y el progresivo resurgimiento de los viajes de negocios. La distribución espacial de estos establecimientos se alinea estrechamente con los patrones de urbanización en evolución de Vietnam, caracterizados por operaciones independientes que mantienen su dominio en los distritos residenciales, mientras que los establecimientos orientados a los viajes se agrupan estratégicamente alrededor de las principales atracciones turísticas y los nodos de transporte para maximizar el compromiso del cliente y la eficiencia operativa.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Liderazgo del Servicio en Mesa es Desafiado por el Crecimiento de la Entrega a Domicilio

El servicio en mesa mantiene una posición dominante con una participación de mercado del 75,22% en 2025, lo que demuestra la profunda importancia cultural de las experiencias gastronómicas comunales en Vietnam. Los consumidores vietnamitas siguen valorando las interacciones sociales durante las comidas, lo que convierte a los restaurantes y establecimientos gastronómicos en la primera opción tanto para ocasiones de comedor informal como formal. Esta preferencia por las experiencias en mesa sigue siendo fuerte a pesar del surgimiento de modelos de servicio alternativos, destacando la importancia de las costumbres gastronómicas tradicionales en la sociedad vietnamita.

El segmento de servicios de entrega a domicilio exhibe un sustancial potencial de crecimiento, con una CAGR proyectada del 12,88% de 2026 a 2031, a medida que los consumidores adoptan cada vez más soluciones digitales para sus necesidades gastronómicas. Este crecimiento está respaldado por la amplia adopción de plataformas de entrega de alimentos y el cambio en las preferencias del consumidor hacia soluciones orientadas a la conveniencia. Los servicios para llevar continúan sirviendo como una opción intermedia esencial, particularmente atractiva para la creciente fuerza laboral urbana que enfrenta limitaciones de tiempo durante su jornada laboral. El panorama del mercado está configurado por las principales plataformas digitales como GrabFood y ShopeeFood, mientras que los actores domésticos como beFood se diferencian a través de experiencias personalizadas para el cliente. Esta diversificación del servicio responde directamente a los patrones de estilo de vida en evolución impulsados por la urbanización y los horarios de trabajo cada vez más exigentes en las principales ciudades de Vietnam.

Panorama Competitivo

El mercado de servicios de alimentación de Vietnam exhibe características regionales distintivas que reflejan los patrones de desarrollo económico, las preferencias culturales y las capacidades de infraestructura en todo el país. El Sur, liderado por Ciudad Ho Chi Minh, genera una porción significativa del PIB nacional a pesar de albergar un porcentaje menor de la población, creando mayores ingresos disponibles que impulsan la adopción de la gastronomía premium y la cocina internacional. Los consumidores del sur destinan mayores porciones de los presupuestos familiares a la comida fuera del hogar y demuestran mayor disposición a probar nuevos conceptos, convirtiendo a esta región en el principal campo de pruebas para las marcas internacionales y los formatos innovadores. El Norte, centrado en Hanói, muestra una mayor preferencia por las marcas locales y los formatos tradicionales, manteniendo un tamaño de mercado significativo debido a una mayor densidad de población y el gasto del sector gubernamental.

Las dinámicas urbano-rurales crean una complejidad adicional, con los centros urbanos impulsando la adopción de tecnología y el crecimiento de los servicios de entrega a domicilio, mientras que las áreas rurales mantienen patrones gastronómicos tradicionales centrados en establecimientos de estilo familiar y especialidades locales. Los patrones de uso de internet favorecen las áreas urbanas y rurales del sur, creando ventajas geográficas para el marketing digital y las plataformas de pedidos en línea que influyen en el posicionamiento competitivo. La recuperación del turismo, con Corea del Sur liderando las llegadas internacionales y los visitantes chinos regresando, beneficia particularmente a los destinos costeros y patrimoniales donde los operadores de servicios de alimentación pueden capturar tanto la demanda doméstica como la internacional.

El desarrollo de la infraestructura regional varía significativamente, con los sistemas de metro y las redes de transporte mejoradas en las principales ciudades que permiten la expansión de la entrega a domicilio y reducen los costos operativos para los operadores de múltiples ubicaciones. Las iniciativas de ciudades inteligentes del gobierno y las inversiones en infraestructura digital crean ventajas geográficas para los formatos de servicios de alimentación habilitados por tecnología, mientras que los operadores tradicionales mantienen su fortaleza en áreas con penetración digital limitada. La eficiencia de la cadena de suministro difiere por región, con el Sur beneficiándose del acceso portuario y las redes de distribución establecidas, mientras que las regiones norte y central enfrentan mayores costos logísticos que influyen en las estrategias de fijación de precios de menús y selección de formatos.

Líderes de la Industria de Servicios de Alimentación de Vietnam

-

Golden Gate Group JSC

-

Imex Pan Pacific Group

-

Jollibee Foods Corporation

-

Lotte GRS Co. Ltd.

-

Mesa Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Sojitz y Royal Holdings lanzaron el restaurante THE ROYAL en Ciudad Ho Chi Minh, marcando su entrada en la industria de servicios de alimentación de Vietnam y expandiendo las operaciones conjuntas de restaurantes más allá de las cocinas japonesa y occidental para reforzar la cadena de valor minorista en la región.

- Febrero de 2025: Golden Gate Group adquirió The Coffee House y planea revitalizar la cadena de cafeterías premium tras sus cierres de tiendas. La empresa tiene como objetivo utilizar su amplia experiencia en alimentos y bebidas para fortalecer la posición competitiva de The Coffee House en el creciente mercado de cafeterías de Vietnam.

- Febrero de 2024: Golden Gate Group inauguró su segunda instalación de fabricación de alimentos en Thach That, Hanói. La fábrica incorpora líneas de producción modernas con una capacidad anual de 15.000 toneladas para abastecer a restaurantes y socios de bienes de consumo de movimiento rápido (FMCG) en toda la red de distribución de Vietnam.

Alcance del Informe del Mercado de Servicios de Alimentación de Vietnam

| Cafeterías y Bares | Por Cocina | Bares y Pubs |

| Cafeterías | ||

| Barras de Jugos/Batidos/Postres | ||

| Tiendas Especializadas de Café y Té | ||

| Cocinas Fantasma | ||

| Restaurantes de Servicio Completo | Por Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Servicio en Mesa |

| Para Llevar |

| Entrega a Domicilio |

| Por Tipo de Servicio de Alimentación | Cafeterías y Bares | Por Cocina | Bares y Pubs |

| Cafeterías | |||

| Barras de Jugos/Batidos/Postres | |||

| Tiendas Especializadas de Café y Té | |||

| Cocinas Fantasma | |||

| Restaurantes de Servicio Completo | Por Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Por Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Por Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Por Tipo de Servicio | Servicio en Mesa | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes son acomodados en una mesa, dan su pedido a un mesero y son atendidos con la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que proporciona a los clientes conveniencia, rapidez y oferta de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de jugos.

- COCINAS FANTASMA - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin comensales en el local.

| Palabra clave | Definición |

|---|---|

| Atún Aleta Blanca | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos globalmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es la carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de vacuno cocidas, colocadas dentro de un pan de molde en rodajas o un panecillo. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve diversos refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche vaporizada y espuma de leche vaporizada. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión centralizada y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina Fantasma | Se refiere a una cocina fantasma. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, bitters y otros. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o endurezca) y cocida en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Espresso | Es una forma concentrada de café, servida en tazas pequeñas. |

| Cocina europea | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de bistec de res tomado del flanco, que se encuentra adelante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Frankfurts | También conocido como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes son acomodados en una mesa, dan su pedido a un mesero y son atendidos con la comida en la mesa. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluyendo el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con cereales | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soya, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con Leche | Es un café a base de leche que se compone de uno o dos shots de espresso, leche vaporizada y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, pensiones, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimenticios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mixta sin alcohol. |

| Mortadela | Es una salchicha italiana grande o carne fría elaborada con cerdo finamente triturado o molido curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a la carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que es reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con su ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplastada cubierta con una mezcla salada que generalmente incluye tomates y queso, y a menudo otros ingredientes, y horneado. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que proporciona a los clientes conveniencia, rapidez y oferta de alimentos a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un local de servicios de alimentación dentro de un centro comercial, complejo comercial o un edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que luego generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin retirar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida en avión, los servicios gastronómicos en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina Virtual | Se refiere a una cocina fantasma. |

| Carne Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo valorado por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. Se considera la inflación para el valor promedio del pedido, y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción