Tamaño y Participación del Mercado de Servicios de Alimentación en el Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

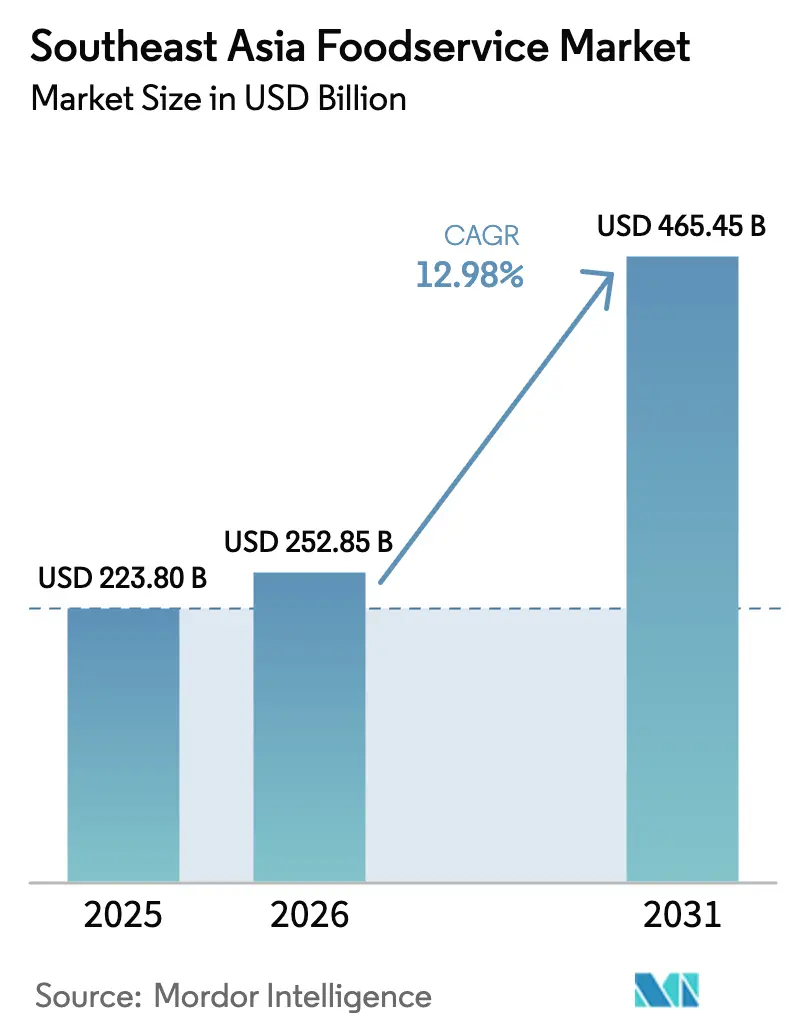

| Tamaño del mercado en el año base (2025) | 223.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 252.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 465.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.98% CAGR |

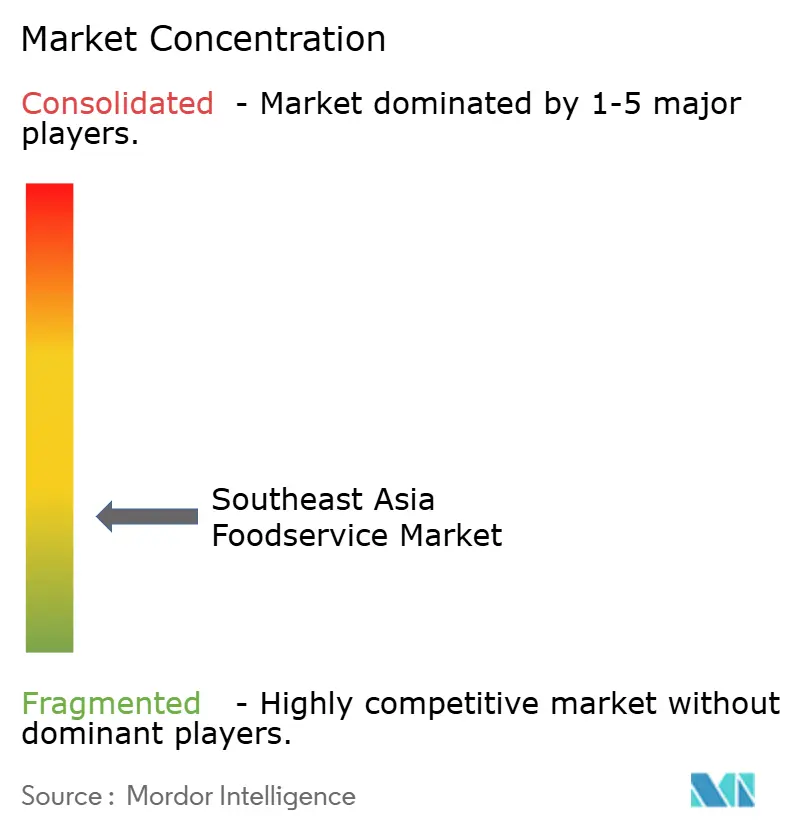

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación en el Sudeste Asiático por Mordor Intelligence

Se espera que el mercado de servicios de alimentación en el Sudeste Asiático crezca de USD 223,80 mil millones en 2025 a USD 252,85 mil millones en 2026 y se prevé que alcance USD 465,45 mil millones en 2031 a una CAGR del 12,98% durante el período 2026-2031. El crecimiento económico, la urbanización y el mayor uso de teléfonos inteligentes están ampliando la base de consumidores de restaurantes y servicios de entrega a domicilio. Entre 2022 y 2023, las llegadas de visitantes internacionales casi se duplicaron, impulsando el gasto en hoteles y establecimientos callejeros. El auge de los formatos de servicio rápido y las cocinas en la nube subraya un cambio de mercado en el Sudeste Asiático, priorizando la comodidad, la velocidad y un modelo de expansión más ágil. Si bien los operadores independientes dominan el panorama de establecimientos, los grupos en cadena están escalando rápidamente, aprovechando el franquiciamiento, la tecnología y las compras centralizadas. Los agregadores de entrega a domicilio, liderados por Grab, están intensificando la competencia, impulsando a los restaurantes a perfeccionar sus estrategias de comisiones y la economía en tienda para mejorar la rentabilidad.

Conclusiones Clave del Informe

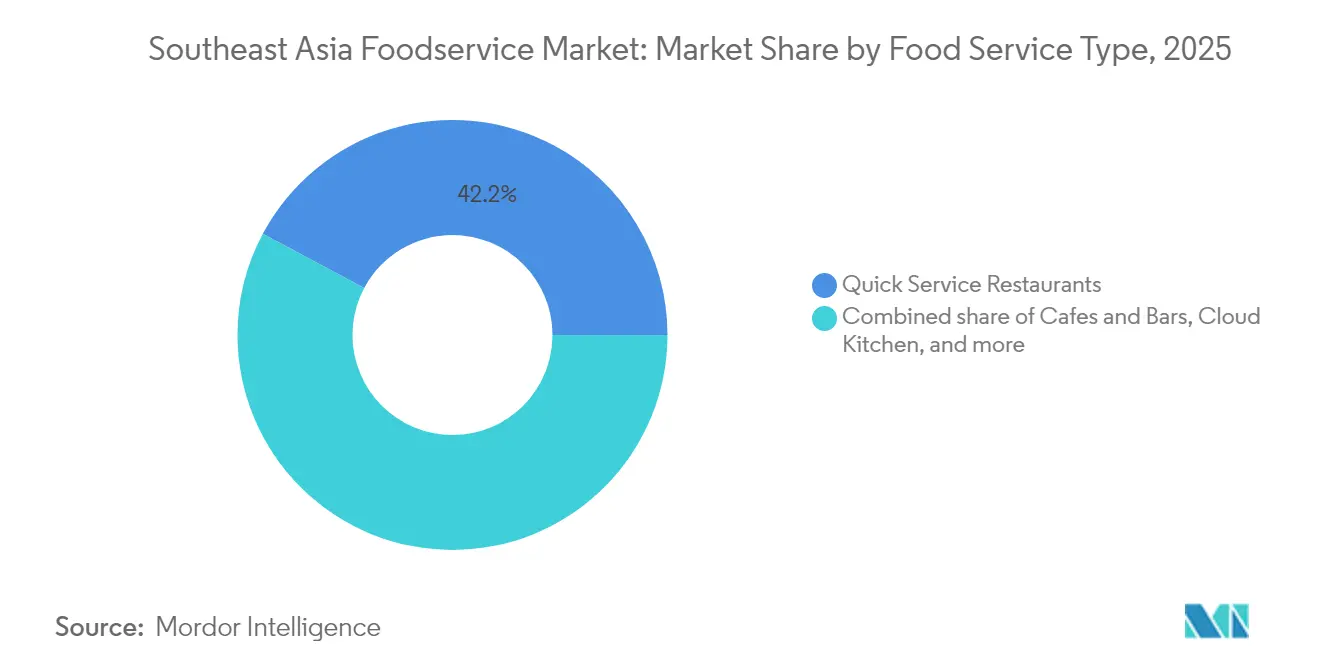

- Por tipo de servicio de alimentación, los restaurantes de servicio rápido representaron el 42,20% de la participación del mercado de servicios de alimentación en el Sudeste Asiático en 2025, mientras que se prevé que las cocinas en la nube se expandan a una CAGR del 18,62% hasta 2031.

- Por establecimiento, los independientes mantuvieron el 69,10% de participación en el tamaño del mercado de servicios de alimentación en el Sudeste Asiático en 2025; los establecimientos en cadena avanzan a una CAGR del 13,29% hasta 2031.

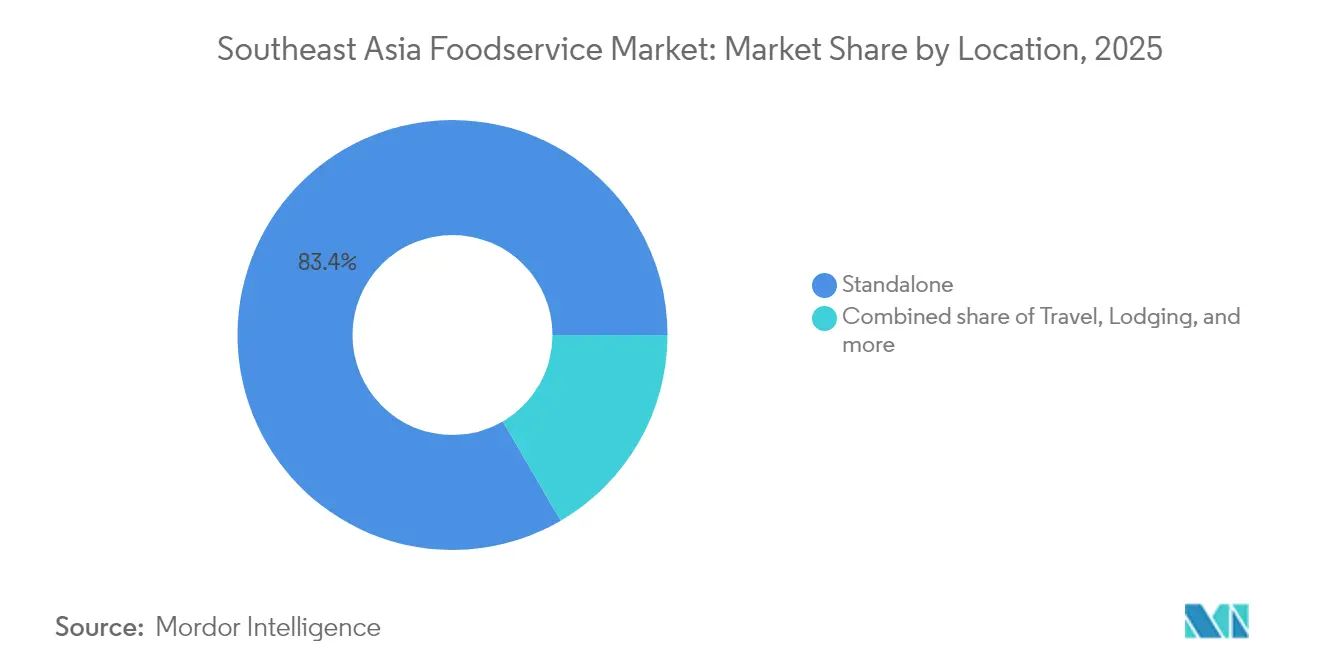

- Por ubicación, los locales independientes aseguraron el 83,40% de participación en 2025, mientras que se proyecta que los establecimientos basados en viajes crezcan a una CAGR del 14,67% durante el período 2026-2031.

- Por tipo de servicio, el comer en el local retuvo el 64,20% de participación en los ingresos en 2025, y los servicios de entrega a domicilio están proyectados para crecer a una CAGR del 17,52% durante el período de pronóstico.

- Por Geografía, los locales de Indonesia aseguraron el 30,70% de participación en 2025, mientras que se proyecta que Singapur crezca a una CAGR del 16,85% durante el período 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación en el Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Pedidos Digitales y Entrega a Domicilio | +3.2% | En toda la ASEAN, más fuerte en Singapur, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Las Cocinas en la Nube y Virtuales Impulsan las Pruebas de Conceptos y el Alcance del Mercado | +2.8% | Centros urbanos en Indonesia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Personalización a Través de Formatos de Armado Propio y Ofertas Basadas en Datos | +1.9% | Mercados con dominio tecnológico: Singapur, Tailandia, Malasia urbana | Mediano plazo (2-4 años) |

| La Integración del Turismo y la Hospitalidad Impulsa la Gastronomía | +2.1% | Dependientes del turismo: Tailandia, Singapur, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Las Tendencias de Salud y Bienestar se Centran en Etiquetas Limpias y Menús con Enfoque Vegetal | +1.7% | Segmentos de mayores ingresos en la ASEAN, liderados por Singapur, Malasia | Largo plazo (≥ 4 años) |

| Tecnología Operativa de Extremo a Extremo Incluida TPV, Automatización de Cocinas y Pagos sin Contacto | +1.5% | Operadores en cadena en todos los mercados, adopción gradual por independientes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Pedidos Digitales y Entrega a Domicilio

Las plataformas de pedidos digitales han transformado la cadena de valor de los servicios de alimentación en el Sudeste Asiático, ofreciendo más que simple comodidad. Estas plataformas utilizan datos en tiempo real para ayudar a los restaurantes a predecir la demanda con precisión y gestionar el inventario de manera más eficiente. Esto ha permitido a muchos restaurantes reducir el desperdicio de alimentos hasta en un 23% mediante sistemas de pedidos predictivos. Vietnam lidera esta transformación digital, respaldada por una rápida urbanización —que supera ahora el 40%— y una gran población en línea de aproximadamente 88 millones de usuarios de internet en 2024[1]Unión Internacional de Telecomunicaciones, "Número de usuarios de internet en Vietnam de 2014 a 2029", www.itu.int. Aplicaciones como Grab están redefiniendo el mercado con modelos de negocio integrados que combinan entrega de alimentos, pagos digitales, programas de fidelización y financiamiento para comerciantes en una sola plataforma. Esta integración no solo aumenta el valor del ciclo de vida del cliente para las plataformas, sino que también ayuda a los restaurantes a reducir sus costos de adquisición de clientes. A medida que estos ecosistemas digitales se expanden, están mejorando la eficiencia operativa y redefiniendo cómo los restaurantes interactúan con los consumidores en el dinámico mercado de servicios de alimentación del Sudeste Asiático.

Las Cocinas en la Nube y Virtuales Impulsan las Pruebas de Conceptos y el Alcance del Mercado

Las cocinas en la nube, que inicialmente ganaron impulso durante la pandemia, se han convertido en una estrategia de crecimiento crucial en el mercado de servicios de alimentación del Sudeste Asiático. Estas cocinas permiten a las marcas de restaurantes probar nuevas ideas y expandirse rápidamente manteniendo los costos significativamente más bajos, requiriendo entre un 60 y un 70% menos de inversión en comparación con los restaurantes tradicionales con servicio en el local. Sin embargo, a medida que el mercado madura, los desafíos como los altos costos de entrega y la limitada diferenciación de marca están llevando a una consolidación. Esta tendencia es particularmente evidente en Singapur, donde varios operadores han cerrado. Para seguir siendo competitivos, los principales actores de cocinas en la nube se centran en la innovación. Están adoptando la agricultura vertical para garantizar un suministro fresco de ingredientes y utilizando herramientas impulsadas por inteligencia artificial para optimizar los menús. Estas estrategias ayudan a reducir los costos de ingredientes entre un 15 y un 20% mientras se mantiene una calidad consistente en sus marcas virtuales. Además, empresas como GoTo están implementando modelos híbridos que combinan cocinas en la nube con algunos establecimientos físicos. Este enfoque mejora la visibilidad de la marca y fortalece el compromiso del cliente. Estos desarrollos destacan una transformación más amplia en el mercado de servicios de alimentación de la región, donde la tecnología y la expansión estratégica están redefiniendo cómo operan y crecen las marcas de restaurantes.

Personalización a Través de Formatos de Armado Propio y Ofertas Basadas en Datos

Los restaurantes en el Sudeste Asiático están adoptando cada vez más análisis avanzados para impulsar las ventas y mejorar el compromiso del cliente. Al utilizar información basada en datos, han elevado los valores promedio de los pedidos entre un 35 y un 40% a través de sugerencias de menú personalizadas y precios dinámicos que se ajustan a las preferencias del cliente y la demanda en tiempo real. La popularidad de las opciones de comidas de "armado propio" ha mejorado aún más la rentabilidad, entregando márgenes brutos aproximadamente un 25% más altos al tiempo que simplifica la gestión del inventario con sistemas de ingredientes modulares. El aprendizaje automático también está redefiniendo las estrategias de marketing. Los algoritmos analizan el comportamiento del cliente para entregar promociones en el momento adecuado, logrando tasas de conversión hasta tres veces más altas que los métodos tradicionales. Además, la integración de datos de programas de fidelización con sistemas de punto de venta permite la personalización en tiempo real, como descuentos y recomendaciones a medida, lo que resulta en un aumento del 45% en las compras repetidas entre los usuarios activos. Estos avances tecnológicos están ayudando a los restaurantes a operar de manera más eficiente al tiempo que brindan a los clientes una experiencia gastronómica personalizada y atractiva.

La Integración del Turismo y la Hospitalidad Impulsa la Gastronomía

La recuperación del turismo ha impulsado significativamente el sector de servicios de alimentación del Sudeste Asiático, con el gasto de los visitantes internacionales en alimentos y bebidas aumentando un 180% entre 2022 y 2024, según la Secretaría de la ASEAN[2]Consejo Empresarial Asesor de la ASEAN, "Dando Forma al Futuro del Panorama Empresarial de la ASEAN", www.asean-bac.org. Los hoteles han pasado de ofrecer servicio básico de habitaciones a crear experiencias gastronómicas más exclusivas y atractivas, como menús de degustación dirigidos por chefs y restaurantes temáticos. Esta estrategia ha sido muy exitosa, con los hoteles líderes reportando un aumento del 40 al 50% en los ingresos de alimentos y bebidas por habitación disponible. De manera similar, cenar en aeropuertos y centros de tránsito se ha convertido en una parte esencial de la experiencia de viaje, más que una simple conveniencia. Empresas como Minor International están expandiendo opciones de restauración casual premium que atienden tanto a viajeros como a clientes locales que buscan comidas de alta calidad pero accesibles. Además, el espacio digital está desempeñando un papel cada vez mayor, ya que las oficinas de turismo colaboran con plataformas de entrega y reseñas para promover las cocinas locales. Estas asociaciones no solo hacen que los destinos sean más atractivos, sino que también crean nuevas oportunidades de ingresos para los restaurantes involucrados en el ecosistema turístico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Fragmentadas y Complejidad de Licencias | -1.8% | Operaciones transfronterizas en la ASEAN, particularmente en Indonesia y Filipinas | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro de Productos Perecederos | -2.3% | Mercados dependientes de la agricultura: Vietnam, Tailandia, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Aumento de los Costos Laborales y Escasez de Personal | -2.1% | Centros urbanos en todos los mercados, agudo en Singapur, Malasia | Mediano plazo (2-4 años) |

| Las Comisiones de los Agregadores y los Costos de Última Milla Reducen la Rentabilidad | -1.9% | Operadores dependientes de la entrega a domicilio en todos los mercados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Fragmentadas y Complejidad de Licencias

Las cadenas de restaurantes que operan en múltiples mercados de la ASEAN enfrentan desafíos significativos debido a las diferentes regulaciones. Los costos de cumplimiento para los operadores que gestionan negocios en más de tres jurisdicciones suelen representar entre el 8 y el 12% de sus ingresos[3].La Secretaría de la ASEAN, "https:///wp-content/uploads/2021/01/ASEAN-Tourism-Strategic-Plan-2016-2025.pdf", www.asean.org En Indonesia, las empresas deben gestionar complejos requisitos de certificación halal, mientras que Tailandia aplica estrictas normas de propiedad extranjera. Singapur añade complejidad con sus rigurosas normas de seguridad alimentaria. Estas regulaciones variables exigen experiencia local especializada y sistemas de cumplimiento dedicados. Además, la falta de acuerdos de reconocimiento mutuo para las certificaciones de seguridad alimentaria obliga a las empresas a mantener sistemas de garantía de calidad separados, lo que aumenta los costos operativos entre un 15 y un 20% en comparación con los competidores centrados en un solo mercado. Aunque los recientes esfuerzos hacia la integración económica de la ASEAN muestran potencial, no se espera su implementación hasta después de 2027, lo que ofrece poco alivio inmediato para las empresas que buscan expandirse.

Volatilidad de la Cadena de Suministro de Productos Perecederos

Los operadores independientes en el Sudeste Asiático enfrentan importantes desafíos de costos debido a una pérdida poscosecha promedio del 31% en frutas y verduras, principalmente porque carecen de infraestructura de cadena de frío. Los efectos del cambio climático han agravado este problema, con eventos climáticos extremos que causan fluctuaciones trimestrales de precios del 40 al 60% para artículos esenciales como arroz, verduras y mariscos. Además, la región tiene una brecha de inversión de USD 60 mil millones en almacenamiento en frío y logística, lo que restringe a los operadores de gestionar el inventario de manera eficiente y mitigar la volatilidad de precios. Si bien los esfuerzos para mejorar la facilitación del comercio transfronterizo muestran potencial, estas iniciativas actualmente abordan menos del 30% de los volúmenes de importación y exportación de alimentos, dejando a la mayoría de los operadores vulnerables a las interrupciones de la cadena de suministro local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Las Cocinas en la Nube Redefinen las Fronteras Tradicionales

En 2025, los Restaurantes de Servicio Rápido (QSR, por sus siglas en inglés) mantienen una sólida participación de mercado del 42,20% en el Sudeste Asiático. Su dominio está impulsado por operaciones eficientes y el uso de tecnología, que garantizan experiencias consistentes para los clientes en diversos mercados. Al implementar procesos estandarizados y sistemas de automatización de cocinas, los QSR han reducido su dependencia de la mano de obra entre un 25 y un 30%. Este enfoque les ayuda a gestionar el aumento de los costos salariales manteniendo altos estándares de servicio. Las cadenas líderes como McDonald's y KFC han realizado inversiones significativas en sistemas de pedidos digitales y opciones de pago móvil. McDonald's, por ejemplo, informa que la mayoría de sus pedidos en el Sudeste Asiático ahora se realizan a través de canales digitales. El segmento continúa creciendo, respaldado por un cambio cultural hacia la restauración conveniente y los estilos de vida ocupados de la creciente clase media en las zonas urbanas de Indonesia, Tailandia y Vietnam.

Las Cocinas en la Nube son el segmento de más rápido crecimiento en la industria de servicios de alimentación, con una CAGR proyectada del 18,62% hasta 2031. Estas cocinas están transformando la industria al centrarse en operaciones de entrega a domicilio, lo que elimina la necesidad de gastos de atención al público y ubicaciones de primera. Inicialmente una solución durante la pandemia, las cocinas en la nube se han convertido en una estrategia de crecimiento clave. Permiten a las marcas establecidas probar nuevas ideas con una inversión de capital entre un 60 y un 70% menor en comparación con los establecimientos tradicionales. El plan de GoTo de abrir 400 tiendas de franquicia para 2025 destaca la integración de las cocinas en la nube con las plataformas digitales. Este modelo proporciona a los socios restauradores el soporte tecnológico esencial, incluido el procesamiento de pagos, la adquisición de clientes y la gestión de inventario. Sin embargo, en mercados maduros como Singapur, los operadores enfrentan desafíos como destacarse en un mercado saturado y mejorar la eficiencia de la entrega a medida que aumentan las presiones de consolidación.

Por Establecimiento: Herencia Independiente Versus Escalabilidad en Cadena

En 2025, los establecimientos independientes mantienen una participación de mercado dominante del 69,10%, reflejando la fuerte preferencia del Sudeste Asiático por experiencias gastronómicas auténticas e inspiradas localmente. Estos establecimientos, a menudo de propiedad familiar y transmitidos de generación en generación, prosperan ofreciendo menús flexibles y platos culturalmente auténticos. Desempeñan un papel vital como puntos de encuentro comunitarios, especialmente en zonas urbanas densamente pobladas. Su capacidad para adaptarse rápidamente a los gustos locales y los ingredientes de temporada les da una ventaja en la satisfacción del cliente, superando a menudo a los competidores en cadena a través del servicio personalizado y los menús personalizados. Sin embargo, los operadores independientes enfrentan desafíos crecientes, incluido el aumento de los costos de los ingredientes, requisitos regulatorios más estrictos y la necesidad de adoptar nuevas tecnologías. Los operadores más grandes, con sus recursos administrativos y economías de escala, están mejor equipados para manejar estas presiones.

Los establecimientos en cadena se están expandiendo rápidamente, con una tasa de crecimiento anual compuesto (CAGR) del 13,29%. Su crecimiento está impulsado por un mejor acceso a la financiación y sistemas operativos eficientes, lo que les permite escalar rápidamente en múltiples mercados. Al invertir en tecnología y optimizar las cadenas de suministro, las cadenas reducen los costos de alimentos entre un 15 y un 20% mientras mantienen una calidad consistente en todas las ubicaciones. Esto les proporciona una ventaja competitiva significativa sobre los operadores independientes. Por ejemplo, Jollibee se ha expandido a 200 tiendas en Vietnam y adquirió Compose Coffee por USD 340 millones, mostrando cómo las cadenas regionales combinan relevancia cultural con eficiencia operativa para competir con las marcas globales. Los modelos de franquicia también están ganando popularidad, ya que combinan la eficiencia de las operaciones en cadena con la experiencia del mercado local. Este enfoque permite una expansión más rápida, reduce los requisitos de capital para las empresas matrices y proporciona a los emprendedores independientes sistemas de negocio probados.

Por Ubicación: Accesibilidad de Locales Independientes Versus Prima en Centros de Viaje

En 2025, los locales independientes representan el 83,40% de los establecimientos, beneficiándose de las concurridas zonas urbanas del Sudeste Asiático y los distritos comerciales transitables. Estas ubicaciones atraen un alto tráfico peatonal sin depender de inquilinos ancla ni operadores de centros comerciales. También tienen costos de alquiler más bajos en comparación con los establecimientos en centros comerciales y ofrecen mayor flexibilidad. Esta flexibilidad permite a los operadores ajustar los menús, probar nuevos formatos de servicio y ampliar los horarios de operación para satisfacer las necesidades de los clientes a lo largo del día. El dominio de los locales independientes refleja hábitos gastronómicos que priorizan la comodidad y la accesibilidad. Muchos consumidores prefieren establecimientos a nivel de calle que se integran fácilmente en sus rutinas diarias, como desplazarse al trabajo o hacer compras. Además, los operadores independientes pueden construir relaciones directas con los clientes sin compartir ingresos con los administradores de propiedades. Esta independencia conduce a márgenes de beneficio más altos y permite precios competitivos para desafiar a las plataformas de entrega a domicilio.

Las ubicaciones de viaje son el segmento de más rápido crecimiento, con una CAGR del 14,67%. Este crecimiento está impulsado por la expansión de aeropuertos y la modernización de centros de transporte en las principales ciudades de la ASEAN, creando oportunidades para experiencias gastronómicas premium tanto para viajeros como para locales. La recuperación del turismo ha impulsado aún más este segmento, con las llegadas de visitantes internacionales aumentando de 39,8 millones en 2022 a 91,4 millones en 2023, según la Secretaría de la ASEAN. Como resultado, la demanda de opciones gastronómicas de alta calidad en zonas de tránsito ha crecido. La restauración en aeropuertos ha evolucionado de una simple conveniencia a ofrecer experiencias únicas que destacan las cocinas locales al tiempo que cumplen con los estándares de servicio globales. Este cambio permite a los operadores cobrar precios premium, ganando a menudo entre un 40 y un 60% más que los locales independientes. Por ejemplo, Minor International ha expandido sus conceptos de restauración casual premium en centros de viaje, atrayendo con éxito tanto a viajeros como a clientes locales que buscan experiencias gastronómicas elevadas.

Por Tipo de Servicio: La Tradición de Comer en el Local se Encuentra con la Conveniencia de la Entrega a Domicilio

En 2025, los servicios de comer en el local representan el 64,20% de la participación de mercado, reflejando el fuerte atractivo de la restauración social y las tradiciones culturales en el Sudeste Asiático. Este segmento se ha adaptado con éxito a los cambios en las preferencias de los consumidores mejorando el ambiente, incorporando características experienciales y utilizando tecnología para mejorar la eficiencia del servicio. Estos esfuerzos garantizan que la hospitalidad de alta calidad de las experiencias de comer en el local siga siendo diferente de comer en casa. Las celebraciones culturales, las reuniones de negocios y las reuniones familiares continúan impulsando la demanda de servicios de comer en el local. La restauración en grupo, en particular, genera entre un 45 y un 60% más en el valor promedio del ticket en comparación con los pedidos individuales. La capacidad del segmento para ofrecer experiencias memorables fortalece la fidelidad del cliente y fomenta las visitas repetidas, algo que los modelos exclusivos de entrega a domicilio encuentran difícil de replicar.

Los servicios de entrega a domicilio se están expandiendo rápidamente, con una CAGR del 17,52%, impulsados por la comodidad que ofrecen a los profesionales urbanos y el uso creciente de teléfonos inteligentes, ahora adoptados por más del 75% de las personas en las principales ciudades. El segmento ha evolucionado desde la entrega básica de alimentos hasta sistemas logísticos avanzados que utilizan inteligencia artificial para el enrutamiento y la previsión de la demanda en tiempo real, mejorando la velocidad de entrega y la satisfacción del cliente. En 2024, Grab domina el mercado con un valor bruto de mercancía de USD 19,3 mil millones, respaldado por su ecosistema integrado de pagos, programas de fidelización y financiamiento para comerciantes. Sin embargo, la rentabilidad sigue siendo una preocupación a medida que los operadores equilibran las tasas de comisión del 20 al 30% de los valores de los pedidos mientras mantienen precios competitivos y altos estándares de servicio.

Análisis Geográfico

En 2025, Indonesia mantiene el 30,70% de participación en el mercado, impulsado por su gran población de 275 millones y una clase media en rápido crecimiento. Esto convierte a Indonesia en el mayor mercado de servicios de alimentación de la región en términos de tamaño y potencial de crecimiento. La geografía única y la diversidad cultural del país crean demanda de una amplia gama de opciones gastronómicas, desde los warungs tradicionales hasta las cadenas internacionales de QSR. Estas cadenas adaptan sus menús para adaptarse a los gustos locales y cumplir con los requisitos halal. Empresas como Jollibee han tenido éxito localizando sus ofertas, mientras que los actores nacionales se benefician de un profundo conocimiento de la cultura local y sólidas redes de cadena de suministro. Estas ventajas les permiten ofrecer precios competitivos y sabores auténticos. El tamaño del mercado también atrae una inversión extranjera significativa, ya que las empresas ven a Indonesia como una base clave para expandirse a otros mercados de la ASEAN y aplicar perspectivas operativas a nivel regional.

Singapur es el mercado de más rápido crecimiento, con una CAGR proyectada del 16,85% hasta 2031. Su crecimiento está impulsado por su papel como centro de innovación regional y su adopción temprana de tecnologías de servicios de alimentación, que influyen en las tendencias de todo el Sudeste Asiático. Los altos niveles de ingresos de Singapur y sus consumidores con dominio tecnológico crean condiciones ideales para la restauración premium, las plataformas de entrega a domicilio y las tecnologías operativas avanzadas. Estos factores resultan en una mejor rentabilidad en comparación con otros mercados de la región. Por ejemplo, Chick-fil-A eligió Singapur como ubicación para su sede de expansión asiática por USD 75 millones, reconociendo el impacto del país en las preferencias de los consumidores regionales y las prácticas operativas. Además, el sólido marco regulatorio y la excelente infraestructura de Singapur lo convierten en una ubicación atractiva para las cocinas en la nube y las plataformas de entrega a domicilio. Los conceptos exitosos a menudo se expanden a mercados cercanos después de demostrar su viabilidad en el entorno competitivo de Singapur.

Panorama Competitivo

En el Sudeste Asiático, el mercado de servicios de alimentación prospera en la fragmentación, contando con una mezcla de actores locales e internacionales. Estos actores abarcan varios segmentos, desde restaurantes de servicio rápido y restauración de servicio completo hasta cafeterías y la siempre popular comida callejera. Los vendedores locales, con su profundo conocimiento de los gustos regionales, la sensibilidad a los precios y la confianza del consumidor acumulada, siguen teniendo las riendas. Por otro lado, los gigantes globales como McDonald's, Yum! Brands (que engloba KFC, Pizza Hut y Taco Bell), Jollibee, Starbucks y Doctor's Associates de Subway no son meros espectadores; están expandiéndose agresivamente, aprovechando el franquiciamiento y las asociaciones estratégicas para consolidar su presencia. Esta mezcla de restaurantes locales tradicionales y marcas globales alimenta una feroz competencia y una rica variedad de oferta.

Esta fragmentación del mercado refleja la rica diversidad cultural y culinaria de la región. Aquí, las cocinas locales reinan, la conveniencia es primordial y la asequibilidad impulsa las elecciones. Para navegar en este dinámico panorama, los actores están perfeccionando la localización de menús, adoptando los pedidos digitales y ampliando los servicios de entrega a domicilio. A medida que los comensales se inclinan cada vez más hacia la comodidad y las experiencias gastronómicas únicas, el mercado puede presenciar una oleada de consolidación a través de fusiones, adquisiciones y crecimiento de franquicias.

Sin embargo, con una base de consumidores diversa y una sólida lealtad local, la fragmentación del mercado está preparada para persistir en el corto plazo. Tanto las marcas globales como las regionales compiten por el crecimiento en distintos segmentos de ingresos y localidades urbanas. Las oportunidades emergentes se encuentran en la restauración centrada en la salud, el segmento casual premium y los servicios personalizados impulsados por la tecnología, todos atendiendo al deseo del consumidor moderno de comodidad y personalización. Mientras tanto, los movimientos regulatorios en varias naciones de la ASEAN apuntan a las tasas de comisión y la concentración del mercado, insinuando posibles cambios en el panorama competitivo del ecosistema de entrega a domicilio en los próximos años.

Líderes de la Industria de Servicios de Alimentación en el Sudeste Asiático

Jollibee Foods Corporation

McDonald's Corporation

Starbucks Corporation

Yum! Brands Inc.

Doctor's Associates Inc. (Subway)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: OldTown White Coffee de Malasia anunció su plan de expansión de 400 millones de pesos filipinos en Filipinas enfocado en Visayas y Mindanao durante los próximos cinco años, anclado por su licenciatario filipino Del Mundo Group y una presencia creciente que comienza con aperturas en la ciudad de Zamboanga. Según la empresa, la inversión financiará 20 nuevos establecimientos —divididos equitativamente entre Mindanao y Visayas— construyendo sobre la presencia de la marca de 11 tiendas desde su debut en 2023 y apuntando a centros regionales emergentes más allá del Área Metropolitana de Manila.

- Marzo de 2025: Eat Pizza ha abierto su segunda sucursal en Filipinas en SM Mall of Asia después de debutar en SM North EDSA, señalando una consolidación constante del concepto de pizza coreana rectangular de 10 pulgadas de "deslizamiento" localmente en 2025. La tienda de MOA se encuentra en el 3.er piso del North Entertainment Mall. Muestra las pizzas rectangulares individuales de la marca y los sabores de inspiración coreana, con la dirección indicando que se prevén más ubicaciones este año a medida que el impulso crece.

- Julio de 2025: Blue Bottle Coffee inauguró una nueva cafetería en Paragon, su segundo establecimiento en Singapur y el primero en la zona de Orchard Road. Esta expansión reflejó el compromiso de la marca de mejorar su presencia en ubicaciones urbanas clave y atender a una base de clientes diversa.

- Septiembre de 2024: ZUS Coffee aseguró una inversión de 250 millones de ringgits malasios de un consorcio que incluye KV Asia Capital, KWAP y el Grupo Kapal Api de Indonesia para acelerar la expansión regional en Singapur, Brunéi y mercados adicionales del Sudeste Asiático. La financiación apoya el crecimiento de la empresa de 18 tiendas en 2020 a aproximadamente 600 tiendas a nivel regional en 2024, demostrando la escalabilidad de las cadenas de café habilitadas por tecnología en el competitivo mercado de Malasia.

Alcance del Informe del Mercado de Servicios de Alimentación en el Sudeste Asiático

Cafeterías y Bares, Cocina en la Nube, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Servicio de Alimentación. Establecimientos en Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación. Indonesia, Malasia, Filipinas, Singapur, Tailandia, Vietnam están cubiertos como segmentos por País.| Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafeterías | ||

| Barras de Zumos, Batidos y Postres | ||

| Tiendas Especializadas en Café y Té | ||

| Cocina en la Nube | ||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Minorista |

| Independiente |

| Viajes |

| Comer en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto del Sudeste Asiático |

| Tipo de Servicio de Alimentación | Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafeterías | |||

| Barras de Zumos, Batidos y Postres | |||

| Tiendas Especializadas en Café y Té | |||

| Cocina en la Nube | |||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Ubicación | Ocio | ||

| Alojamiento | |||

| Minorista | |||

| Independiente | |||

| Viajes | |||

| Tipo de Servicio | Comer en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

| País | Indonesia | ||

| Malasia | |||

| Filipinas | |||

| Singapur | |||

| Tailandia | |||

| Vietnam | |||

| Resto del Sudeste Asiático | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes están sentados en una mesa, dan su pedido a un camarero y son servidos en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes normalmente se sirven ellos mismos y llevan su propia comida a las mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para consumo, cafeterías que sirven refrigerios y comida ligera, así como tiendas especializadas en té y café, barras de postres, barras de batidos y barras de zumos.

- COCINA EN LA NUBE - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos para entrega a domicilio o para llevar únicamente, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentran en los seis stocks distintos conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina Asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del Sudeste Asiático, etc. |

| Valor Promedio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en el local. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Hamburguesa | Es un sándwich compuesto de una o más albóndigas de carne de res cocida, colocadas dentro de un panecillo o bollo partido. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve diversos refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para consumo, cafeterías que sirven refrigerios y comida ligera, así como tiendas especializadas en té y café, barras de postres, barras de batidos y barras de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Establecimiento en Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varios locales, tiene una gestión central y prácticas empresariales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina en la Nube | Es un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos para entrega a domicilio o para llevar únicamente, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como zumos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con sojas (cosechadas antes de que maduren o se endurezcan) y cocinadas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina Europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Solomillo | Es un corte de carne tomado del extremo más pequeño del lomo. |

| Filete de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Franckfurt | También conocido como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de India (Food Safety and Standards Authority of India) |

| Restaurante de Servicio Completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes están sentados en una mesa, dan su pedido a un camarero y son servidos en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable (Gross Leasable Area) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluido el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Cereales | Es carne de res derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que únicamente ha sido alimentado con pasto como forraje. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Zumo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café con leche compuesto de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, pensiones, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a Base de Carne | Incluye artículos alimentarios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Cóctel sin Alcohol | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o embutido de fiambre elaborado con cerdo picado o molido finamente curado al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de res altamente condimentada y ahumada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica reconocida por normas oficiales para producir determinados alimentos con características especiales relacionadas con su lugar de origen. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplastada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, y a menudo otros ingredientes adicionales, y horneado. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de Servicio Rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes normalmente se sirven ellos mismos y llevan su propia comida a las mesas. |

| Minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo de tiendas o edificio de uso comercial mixto, donde también operan otros negocios. |

| Salami | Es una salchicha curada compuesta de carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. En general se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha nervada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (TPV) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas Especializadas en Café y Té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente diversos tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida en aviones, la restauración en trenes de largo recorrido y los servicios de alimentación en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de cuatro variedades de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación se considera para el valor promedio del pedido y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción