Tamaño y Participación del Mercado de Nebulizadores de Malla Vibratoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

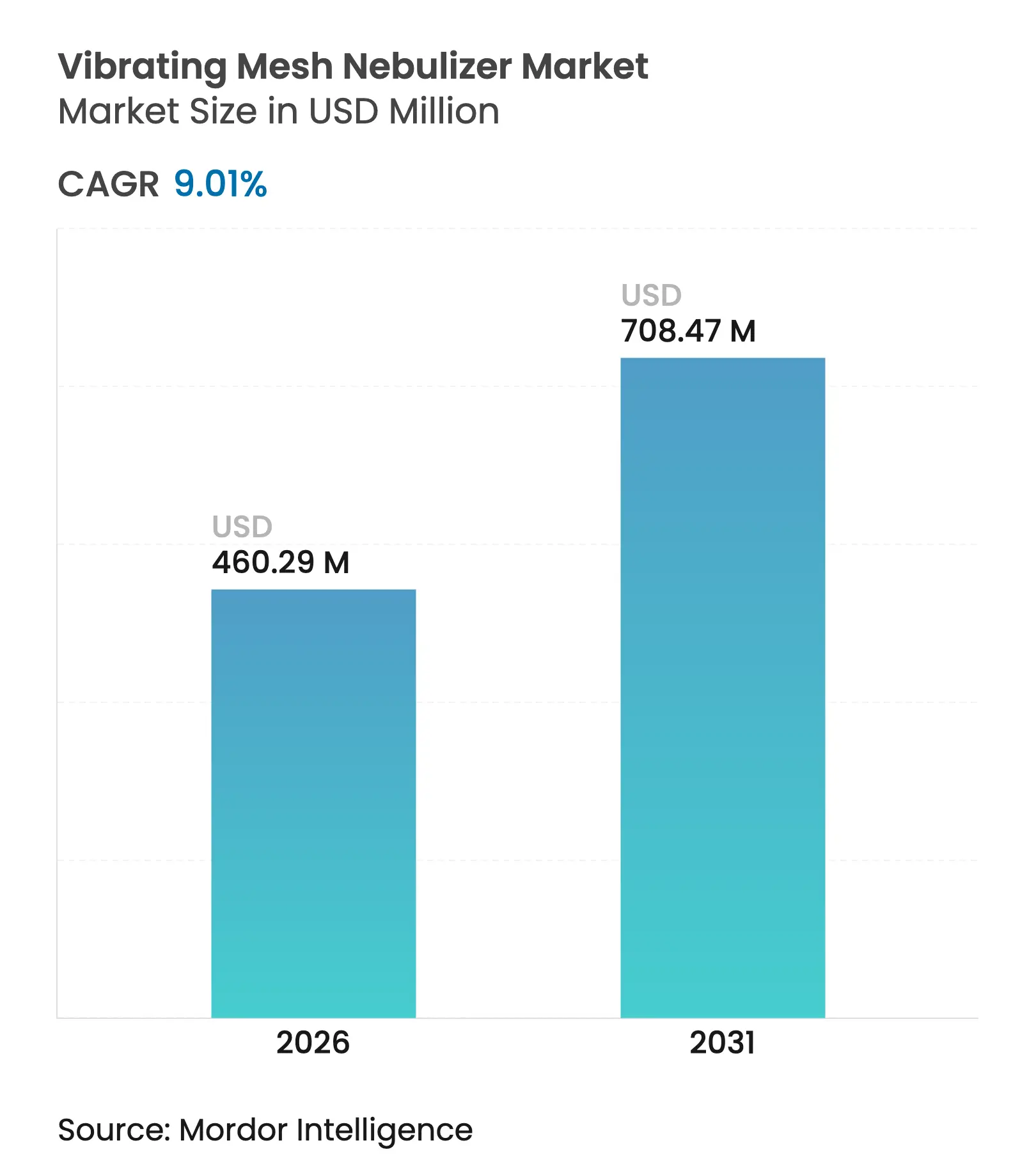

| Tamaño del Mercado (2026) | 460.29 Millones de dólares |

| Tamaño del Mercado (2031) | 708.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.01% CAGR |

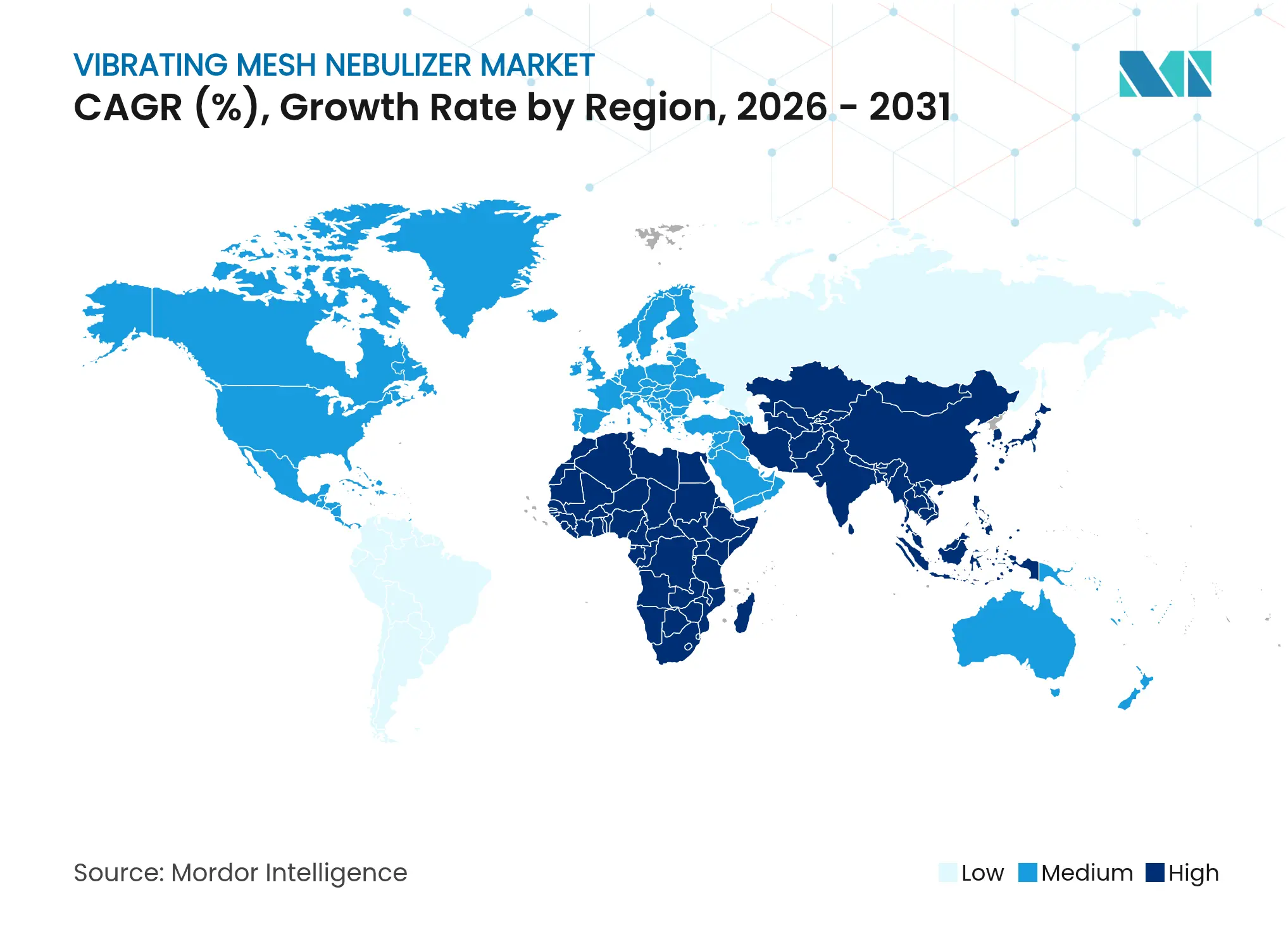

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nebulizadores de Malla Vibratoria por Mordor Intelligence

El tamaño del mercado de nebulizadores de malla vibratoria fue valorado en USD 422,23 millones en 2025 y se estima que crecerá desde USD 460,29 millones en 2026 hasta alcanzar USD 708,47 millones en 2031, a una CAGR del 9,01% durante el período de pronóstico (2026-2031). Las perspectivas se mantienen favorables porque la tecnología ofrece tamaños de partículas uniformes, protege la integridad de los medicamentos biológicos y respalda una terapia precisa en distintos entornos de atención. La demanda se acelera a medida que aumentan las enfermedades respiratorias crónicas, los fabricantes perfeccionan los diseños de mallas piezoeléctricas y los pagadores amplían la cobertura para la atención domiciliaria. La actividad competitiva es moderada pero estratégica, con movimientos de consolidación como la adquisición de 3A Health Care por parte de OMRON en 2024, mientras que la innovación en dispositivos de parche portátiles y mallas preparadas para biológicos diferencia las ofertas. A nivel regional, América del Norte mantiene el liderazgo gracias a una alta adopción clínica, pero Asia-Pacífico registra los mayores avances impulsados por la contaminación vinculada a la urbanización y el creciente acceso a la atención médica. Los modelos con batería, que ya dominan las ventas, ilustran el cambio más amplio hacia la descentralización del tratamiento gestionado por el paciente en el hogar.

Conclusiones Clave del Informe

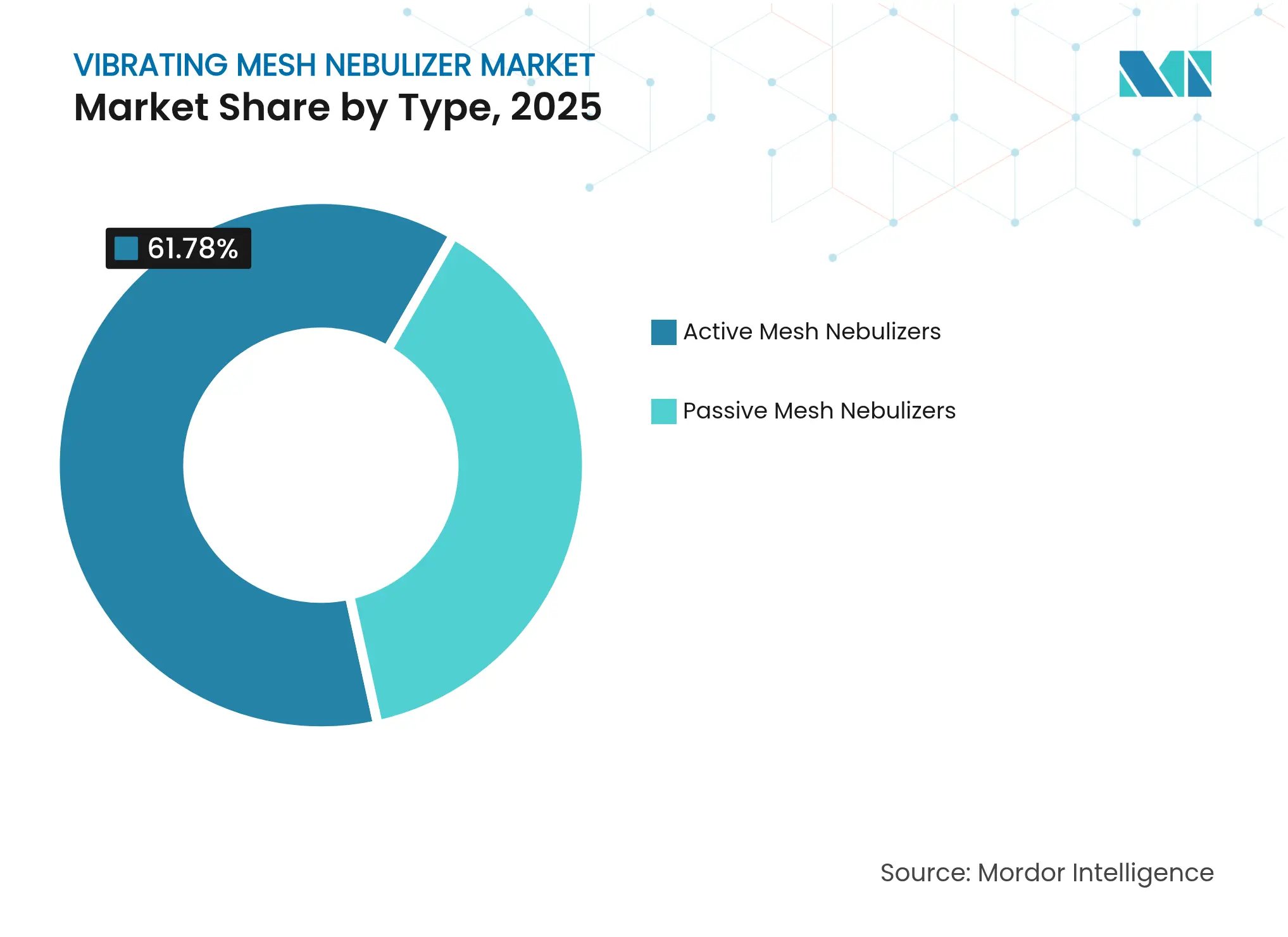

- Por tipo, los nebulizadores de malla activa lideraron con el 61,78% de la participación del mercado de nebulizadores de malla vibratoria en 2025; se prevé que los modelos de malla pasiva crezcan a una CAGR del 12,49% hasta 2031.

- Por modo de operación, las unidades con batería representaron el 65,62% del tamaño del mercado de nebulizadores de malla vibratoria en 2025 y se proyecta que se expandan a una CAGR del 12,18% hasta 2031.

- Por compatibilidad con formulación de medicamentos, las soluciones de viscosidad estándar representaron el 76,35% del tamaño del mercado de nebulizadores de malla vibratoria en 2025, mientras que las suspensiones biológicas de alta viscosidad exhiben la CAGR proyectada más alta del 11,62% hasta 2031.

- Por grupo de edad del paciente, los adultos capturaron el 52,12% de la participación del mercado de nebulizadores de malla vibratoria en 2025; el segmento geriátrico avanza a una CAGR del 10,98% durante 2026-2031.

- Por aplicación, la EPOC mantuvo el 37,02% de la participación del mercado de nebulizadores de malla vibratoria en 2025; la fibrosis quística está proyectada para registrar una CAGR del 11,86% hasta 2031.

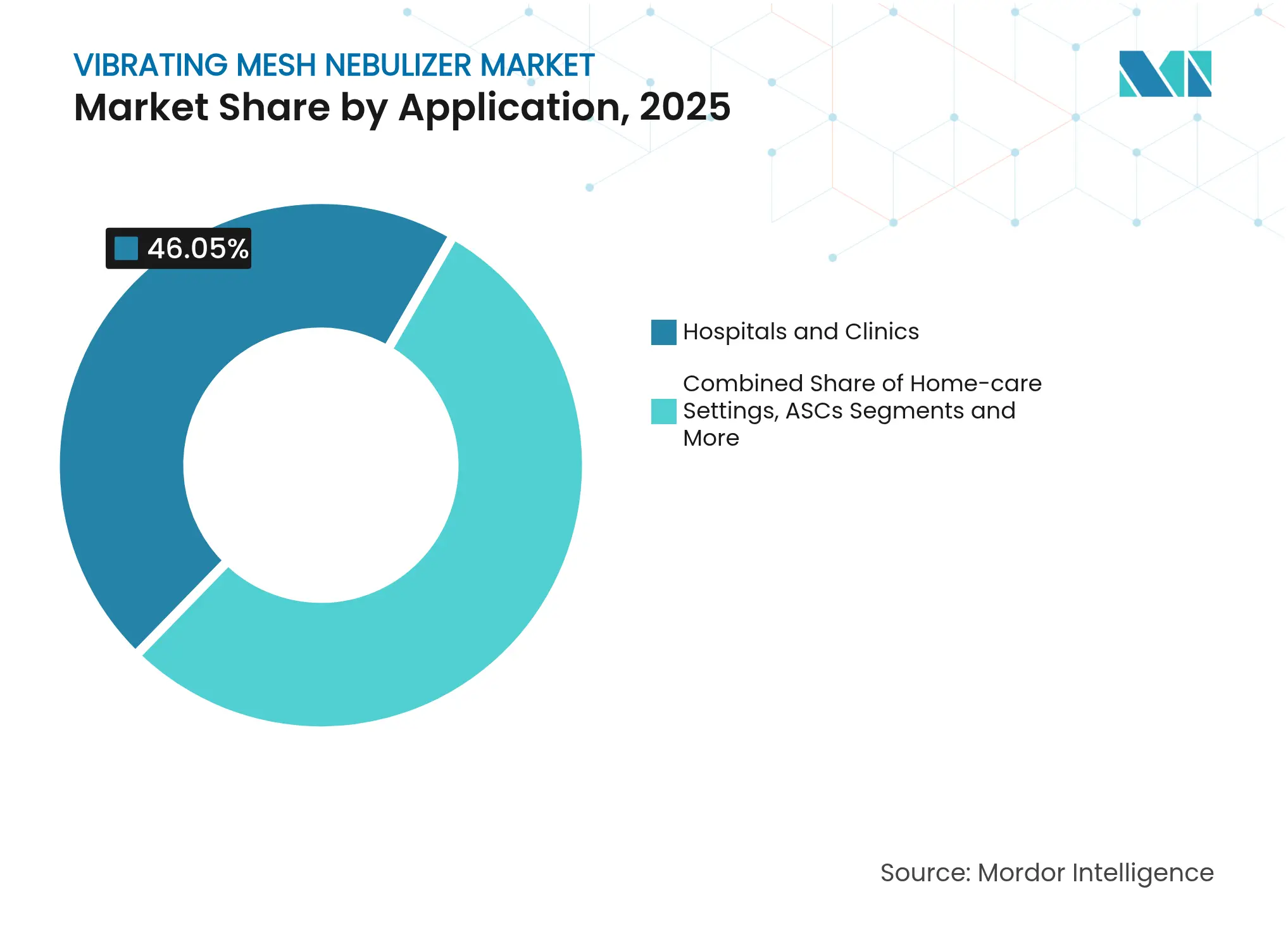

- Por usuario final, los hospitales y clínicas representaron el 46,05% del tamaño del mercado de nebulizadores de malla vibratoria en 2025, mientras que los entornos de atención domiciliaria muestran el crecimiento más rápido con una CAGR del 11,71%.

- Por geografía, América del Norte representó el 36,98% de la participación en ingresos en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 11,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nebulizadores de Malla Vibratoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades respiratorias | +2.1% | Global, mayor en APAC y MEA | Mediano plazo (2-4 años) |

| Avances tecnológicos en el diseño de mallas | +1.8% | América del Norte y UE liderando, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Creciente preferencia por dispositivos portátiles para atención domiciliaria | +1.6% | Global, pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Envejecimiento de la población y prevalencia de enfermedades crónicas | +1.4% | Global, concentrado en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Codesarrollo de medicamento-dispositivo para biológicos | +1.2% | Mercados principales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Integración en UCI con ventilación de alto flujo | +0.9% | Global, adopción centrada en hospitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Respiratorias

La EPOC afectó a 213,39 millones de personas en 2024, y la contaminación junto con el tabaquismo contribuyeron al 34,8% y al 22,2% de los años de vida ajustados por discapacidad relacionados, respectivamente.[1]Jinping Zheng, "Carga global, regional y nacional de la enfermedad pulmonar obstructiva crónica y sus factores de riesgo atribuibles de 1990 a 2021," Respiratory Research, respiratory-research.biomedcentral.com La urbanización aumenta la exposición a partículas finas, lo que obliga a los sistemas de salud a adoptar terapias de aerosol precisas que funcionen independientemente del esfuerzo del paciente. La demanda del mercado de nebulizadores de malla vibratoria aumenta a medida que los médicos prefieren dispositivos que mantienen dosis consistentes de mucolíticos y antiinflamatorios ante patrones respiratorios variables.

Avances Tecnológicos en el Diseño de Mallas

Las rejillas piezoeléctricas mejoradas ahora elevan la proporción de gotas menores de 5 µm del 54,6% al 59,25%, mejorando las tasas de deposición pulmonar.[2]Kun Xu, "Mejora de la proporción de tamaño de gota atomizada inferior a 5 µm en nebulizador médico de compresión de aire," Symmetry, symmetry.mdpi.com Las mallas pasivas incorporan funciones de vibración sincronizada, lo que permite parches portátiles discretos, mientras que los modelos activos añaden aleaciones duraderas que prolongan la vida útil. Estos refinamientos fortalecen la confianza de los médicos y estimulan una mayor compatibilidad de formulaciones dentro del mercado de nebulizadores de malla vibratoria.

Creciente Preferencia por Dispositivos Portátiles para Atención Domiciliaria

Los modelos con batería representan dos tercios de los envíos de 2024 y continúan creciendo a un ritmo de dos dígitos a medida que los pagadores reconocen los ahorros de costos derivados de las readmisiones evitadas. La reducción del ruido de los dispositivos y las dimensiones compactas se alinean con las demandas de los pacientes forjadas durante la pandemia de COVID-19, y las directrices de seguridad actualizadas de la Fundación EPOC validan el uso domiciliario.

Envejecimiento de la Población y Prevalencia de Enfermedades Crónicas

La cohorte geriátrica se expande a una CAGR del 11,23%, trayendo consigo mayores incidencias de mecánica pulmonar comprometida y deficiencias de coordinación. Las unidades de malla vibratoria que administran aerosol independientemente de la fuerza inspiratoria son adecuadas para personas mayores que tienen dificultades con la actuación de inhaladores, profundizando así la penetración en entornos de atención a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios y de aprobación estrictos | -1.3% | Global, más estrictos en América del Norte y UE | Mediano plazo (2-4 años) |

| Precio elevado frente a los nebulizadores de chorro | -0.9% | Principalmente mercados sensibles al precio de APAC y MEA | Corto plazo (≤ 2 años) |

| Contaminación de dispositivos y problemas de control de infecciones | -0.7% | Global, acentuado en entornos hospitalarios | Corto plazo (≤ 2 años) |

| Compatibilidad limitada con formulaciones de alta viscosidad | -0.5% | Global, que afecta aplicaciones especializadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y de Aprobación Estrictos

Los obstáculos regulatorios y de aprobación estrictos añaden entre 12 y 18 meses a los plazos de lanzamiento, ya que la guía de la FDA de 2024 ahora exige pruebas de rendimiento en rangos más amplios de flujo, temperatura y viscosidad.[3]Administración de Alimentos y Medicamentos de EE. UU., "Resultados esenciales de administración de medicamentos para dispositivos destinados a administrar medicamentos y productos biológicos; Guía preliminar," federalregister.gov Las empresas más pequeñas a menudo carecen del capital para soportar tales retrasos, lo que las empuja hacia acuerdos de licencia con socios más grandes.

Precio Elevado Frente a los Nebulizadores de Chorro

Los dispositivos de malla cuestan entre tres y cinco veces más que los modelos de chorro, y muchos pagadores aún reembolsan con un techo que favorece a las unidades heredadas más económicas, lo que ralentiza la adopción a corto plazo en mercados sensibles al precio. Los fabricantes agrupan contratos de servicio para ilustrar los ahorros a lo largo de la vida útil, pero las reglas de autorización previa aún pueden obligar a los médicos a probar primero los dispositivos de chorro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Malla Activa se Enfrenta a la Innovación Pasiva

Los diseños activos capturaron el 61,78% de la participación del mercado de nebulizadores de malla vibratoria en 2025 debido a su probada fiabilidad en la atención de alta complejidad. Las versiones pasivas están creciendo a una CAGR del 12,49% a medida que la vibración sincronizada reduce el consumo de energía y respalda parches discretos. Los hospitales dependen de las unidades activas para pacientes ventilados, mientras que los programas de atención crónica se inclinan por los dispositivos portátiles pasivos que facilitan la dosificación diaria. Los conjuntos de características que se intersectan sugieren que la futura distribución del tamaño del mercado de nebulizadores de malla vibratoria entre ambos dependerá del rendimiento específico de cada caso más que de las etiquetas heredadas.

El impulso de las variantes pasivas proviene de mallas de acero inoxidable refinadas que ofrecen distribuciones de gotas más precisas y de chips controladores optimizados en costos. En paralelo, los sistemas activos adoptan placas de aleación más resistentes y ciclos de autolimpieza para prolongar los intervalos de mantenimiento. Esta presión competitiva aumenta la amplitud general del producto, permitiendo a los prescriptores adaptar el dispositivo a la terapia con un compromiso mínimo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: La Energía de Batería Impulsa la Revolución de la Portabilidad

Los modelos con batería poseían el 65,62% del tamaño del mercado de nebulizadores de malla vibratoria en 2025, y la subcategoría está en camino de alcanzar una CAGR del 12,18% hasta 2031. Las baterías de iones de litio recargables con capacidad de carga rápida sustentan este auge, permitiendo a los usuarios completar regímenes de múltiples dosis sin necesidad de corriente alterna. Las versiones con alimentación de corriente alterna mantienen relevancia en las unidades de cuidados intensivos donde el funcionamiento ininterrumpido es crítico, aunque se proyecta que su participación disminuya a medida que avance la densidad de las baterías.

Los parches portátiles ejemplifican la ventaja del segmento de batería. Los sistemas ofrecen autonomía de 24 a 48 horas, registran eventos de inhalación y se sincronizan con paneles de control móviles, consolidando su papel en los ecosistemas de atención conectada. Los pagadores reembolsan cada vez más estos dispositivos inteligentes porque los datos de adherencia respaldan las métricas de atención basada en valor, impulsando la vitalidad a largo plazo del mercado de nebulizadores de malla vibratoria.

Por Compatibilidad con Formulación de Medicamentos: Los Biológicos Impulsan la Innovación

Los fluidos de viscosidad estándar representaron el 76,35% de los ingresos de 2025, manteniéndose como la columna vertebral para broncodilatadores y mucolíticos. Las suspensiones biológicas de alta viscosidad, aunque más pequeñas hoy en día, representan la frontera más dinámica, expandiéndose a una CAGR del 11,62%, y orientando la inversión en I+D hacia la geometría de apertura y los modos de vibración suave.

Los desarrolladores también están explorando canales de formulaciones liposomales y nanoformulaciones que requieren fuerzas de cizallamiento uniformes para preservar la integridad del portador. Los lanzamientos exitosos en este ámbito desbloquearán nuevas fuentes de ingresos y reforzarán la posición de los actores del mercado de nebulizadores de malla vibratoria que adaptan los dispositivos a moléculas exigentes.

Por Grupo de Edad del Paciente: El Crecimiento Geriátrico Supera la Estabilidad del Segmento Adulto

Los adultos dominan los envíos actuales de unidades con el 52,12% de la participación del mercado de nebulizadores de malla vibratoria. La demanda geriátrica supera a todos los grupos de edad en crecimiento a medida que la multimorbilidad exige una administración fiable y de baja coordinación. La adopción pediátrica mantiene ganancias incrementales apoyadas por motores más silenciosos y carcasas con diseños animados que facilitan la aceptación de la terapia.

Los diseñadores responden con vasos de dosis ajustables y controles intuitivos, garantizando que una plataforma pueda adaptarse a todos los rangos de edad, maximizando así la utilización de activos para los proveedores.

Por Aplicación: El Liderazgo de la EPOC es Desafiado por el Crecimiento de la Fibrosis Quística

La EPOC generó el 37,02% de los ingresos en 2025, aunque la fibrosis quística está prevista para la CAGR más rápida del 11,86% en medio de regímenes en evolución que integran enzimas mucolíticas, solución salina hipertónica y agentes dirigidos a genes. El asma persiste como un segmento considerable donde la inhalación de rescate se beneficia de la activación rápida de la malla. La hipertensión pulmonar y el seguimiento postrasplante ofrecen nichos estratégicos a medida que maduran los canales de biológicos.

Los fabricantes que validan dispositivos con múltiples clases terapéuticas refuerzan la fidelización al permitir que las clínicas estandaricen en una única gama de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Interrumpe el Dominio Hospitalario

Los hospitales y clínicas aún adquirieron el 46,05% de los dispositivos en 2025, pero el reembolso acelerado para programas domiciliarios impulsa una CAGR del 11,71% en los canales domiciliarios. Los servicios de emergencias valoran las unidades compactas de arranque rápido que funcionan en tránsito, mientras que los centros de cirugía ambulatoria las emplean para la higiene pulmonar postoperatoria de corta estancia.

El cambio hacia el hogar tiene implicaciones estratégicas: las empresas deben integrar monitoreo remoto, videos tutoriales y soporte al cliente ágil para mantener los resultados clínicos fuera de los entornos institucionales.

Análisis Geográfico

América del Norte retuvo el 36,98% de la participación en 2025, anclada por una infraestructura avanzada, vías claras de la FDA y la alineación de los pagadores con tecnología que reduce los costos posteriores. Los protocolos hospitalarios ahora especifican de forma rutinaria dispositivos de malla vibratoria para las exacerbaciones de EPOC en pacientes ventilados, reforzando la demanda de referencia. La región seguirá expandiéndose, aunque más lentamente que Asia-Pacífico, a medida que la penetración se acerque a la madurez y el crecimiento provenga principalmente de los ciclos de reemplazo de dispositivos y la diversificación de aplicaciones.

Asia-Pacífico, con una CAGR proyectada del 11,41% hasta 2031, se beneficia del deterioro de la calidad del aire urbano, clases medias más amplias y políticas orientadas a fortalecer la producción nacional de tecnología médica. La contratación pública centralizada por volumen de China reduce el costo de los dispositivos, ampliando la elegibilidad entre las clínicas provinciales, mientras que la expansión del seguro Ayushman Bharat de India impulsa los nebulizadores avanzados hacia las ciudades secundarias. Las multinacionales suelen adoptar el ensamblaje en empresas conjuntas para evitar aranceles y cumplir con las cuotas de localización, reforzando la base regional del mercado de nebulizadores de malla vibratoria.

Europa disfruta de una adopción estable respaldada por sistemas de cobertura universal que enfatizan las terapias basadas en evidencia. La demografía envejecida sostiene la demanda de referencia, mientras que el Reglamento de Dispositivos Médicos impulsa mejoras en el diseño y la presentación de informes de rendimiento transparentes. Tras el Brexit, los requisitos de doble certificación del Reino Unido y la UE elevan modestamente el gasto en cumplimiento normativo, pero la orientación clara de ambos reguladores mantiene un flujo constante de nuevas aprobaciones de productos.

En otras regiones, Oriente Medio, África y América del Sur registran una actividad creciente a medida que los hospitales terciarios modernizan las alas de cuidados críticos y los gobiernos abordan las enfermedades respiratorias relacionadas con la contaminación con apoyo de adquisición específico.

Panorama Competitivo

El mercado está moderadamente consolidado. Aerogen aprovecha la tecnología de malla de paladio patentada para asegurar contratos hospitalarios, mientras que PARI avanza en ergonomía mediante mallas de acero inoxidable formadas por hilado. Philips Respironics explota su base instalada de ventiladores para integrar nebulizadores en línea, y la adquisición de 3A Health Care por parte de OMRON en enero de 2024 refuerza su posición en Europa y complementa sus canales de salud para el consumidor.

Los temas estratégicos incluyen plataformas preparadas para biológicos, análisis de adherencia impulsados por software y conectividad con aplicaciones de gestión de enfermedades. Las empresas emergentes persiguen diseños miniaturizados tipo parche que apuntan a indicaciones especializadas como la hipertensión arterial pulmonar, desafiando a los actores establecidos a acelerar productos similares. Los panoramas de propiedad intelectual siguen siendo densos; sin embargo, el vencimiento de patentes fundamentales abre espacio para nuevos participantes con costos optimizados centrados en dispositivos de atención domiciliaria para el mercado masivo.

Las asociaciones con empresas farmacéuticas aceleran las presentaciones combinadas de medicamento-dispositivo bajo la vía 505(b)(2) de la FDA, dando a los fabricantes de dispositivos acceso a presupuestos de co-promoción mientras reducen el riesgo en los plazos de lanzamiento farmacéutico. La resiliencia de la cadena de suministro es otro foco de atención, ya que las tensiones geopolíticas fomentan la diversificación alejándose del abastecimiento de componentes de un único país.

Líderes de la Industria de Nebulizadores de Malla Vibratoria

OMRON Healthcare, Inc

BPL Medical Technologies

PARI GmbH

Koninklijke Philips NV

Aerogen Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Medline introdujo el nebulizador de pequeño volumen TurboMist, ofreciendo una vía de aerosol alternativa que puede reformular los puntos de referencia de rendimiento comparativo.

- Enero de 2024: OMRON Healthcare completó la adquisición de 3A Health Care S.R.L., ampliando su cartera de dispositivos respiratorios y su alcance geográfico.

Alcance del Informe Global del Mercado de Nebulizadores de Malla Vibratoria

Según el alcance del informe, un nebulizador de malla vibratoria es un dispositivo médico que utiliza una membrana de malla con pequeños orificios para aerosolizar medicación líquida en partículas de niebla fina para su inhalación. Esta tecnología permite una administración eficiente y dirigida de tratamientos respiratorios, mejorando la comodidad y el cumplimiento del paciente.

El mercado está segmentado por tipo, grupo de edad, aplicación y usuario final. Según el tipo, el mercado se segmenta en nebulizadores de malla activa y nebulizadores de malla pasiva. Según el grupo de edad, el mercado se segmenta en adultos y pediátrico. Según la aplicación, el mercado se segmenta en EPOC, asma, fibrosis quística y otras aplicaciones. Además, según los usuarios finales, el mercado se segmenta en hospitales y clínicas, centros de emergencias y atención domiciliaria. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de nebulizadores de malla vibratoria en los principales países de las distintas regiones. Para cada segmento, el informe ofrece el tamaño del mercado y los pronósticos en términos de valor (USD).

| Nebulizadores de Malla Activa |

| Nebulizadores de Malla Pasiva |

| Con Batería (Recargable) |

| Con Corriente Alterna |

| Soluciones de Viscosidad Estándar |

| Suspensiones Biológicas de Alta Viscosidad |

| Dispositivos Compatibles con Formulaciones Liposomales y Nanoformulaciones |

| Pediátrico |

| Adultos |

| Geriátrico |

| Asma |

| EPOC |

| Fibrosis Quística |

| Hipertensión Pulmonar |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Atención de Emergencias y SME |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Nebulizadores de Malla Activa | |

| Nebulizadores de Malla Pasiva | ||

| Por Modo de Operación | Con Batería (Recargable) | |

| Con Corriente Alterna | ||

| Por Compatibilidad con Formulación de Medicamentos | Soluciones de Viscosidad Estándar | |

| Suspensiones Biológicas de Alta Viscosidad | ||

| Dispositivos Compatibles con Formulaciones Liposomales y Nanoformulaciones | ||

| Por Grupo de Edad del Paciente | Pediátrico | |

| Adultos | ||

| Geriátrico | ||

| Por Aplicación | Asma | |

| EPOC | ||

| Fibrosis Quística | ||

| Hipertensión Pulmonar | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Atención de Emergencias y SME | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nebulizadores de malla vibratoria?

El mercado de nebulizadores de malla vibratoria se sitúa en USD 460,29 millones en 2026 y se proyecta que crezca hasta USD 708,47 millones en 2031.

¿Qué región se está expandiendo más rápidamente en el ámbito de los nebulizadores de malla vibratoria?

Asia-Pacífico muestra el crecimiento más rápido con una CAGR esperada del 11,41% hasta 2031, impulsada por la contaminación urbana y el avance del acceso a la atención médica.

¿Por qué son tan populares los nebulizadores de malla con batería?

Las unidades con batería capturaron el 65,62% de la participación de mercado en 2025 porque su portabilidad respalda la atención domiciliaria y ahora cuentan con mayor autonomía y capacidades de carga rápida.

¿Cómo benefician los nebulizadores de malla vibratoria a la administración de medicamentos biológicos?

La tecnología de malla produce aerosoles suaves y uniformes que protegen la integridad molecular, lo que la hace ideal para suspensiones biológicas de alta viscosidad, el segmento de formulación de más rápido crecimiento con una CAGR del 11,62%. segmento de formulación de más rápido crecimiento

¿Cuál es la mayor restricción que enfrentan los fabricantes?

Los obstáculos regulatorios y de aprobación estrictos, en particular la guía de rendimiento actualizada de la FDA, pueden prolongar los plazos de desarrollo y aumentar los costos de cumplimiento normativo.

¿Qué segmento de aplicación está creciendo más rápidamente?

Las terapias para la fibrosis quística avanzan a una CAGR del 11,86%, lo que refleja la ampliación de los protocolos de tratamiento que dependen de una administración de aerosol precisa y consistente.

Última actualización de la página el: