Tamaño y Participación del Mercado de Nebulizadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

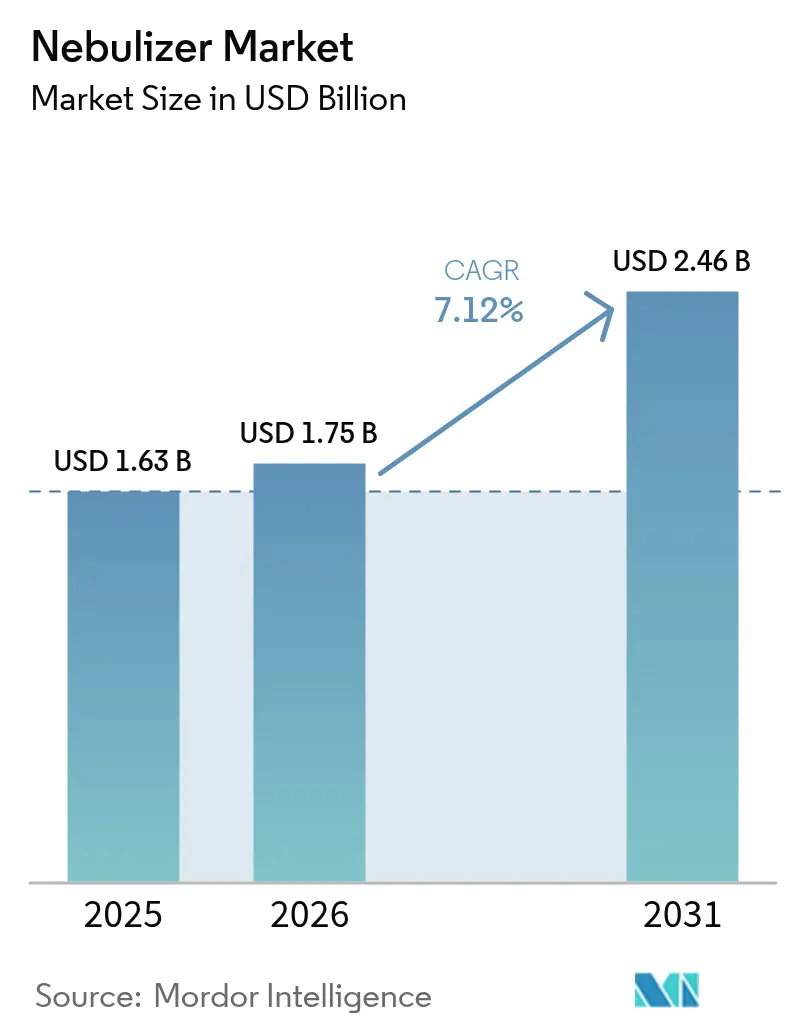

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nebulizadores por Mordor Intelligence

El tamaño del mercado de nebulizadores fue valorado en USD 1,63 mil millones en 2025 y se estima que crecerá desde USD 1,75 mil millones en 2026 hasta alcanzar USD 2,46 mil millones en 2031, a una CAGR del 7,12% durante el período de previsión (2026-2031). La sólida demanda proviene del aumento constante de casos respiratorios crónicos, la rápida adopción de dispositivos respiratorios para atención domiciliaria y los continuos avances en tecnología de malla que reducen el desperdicio de medicamentos y aceleran los ciclos de tratamiento. Los fabricantes están ampliando sus ofertas de atención conectada que combinan nebulizadores con paneles de control en la nube, proporcionando a los proveedores datos de adherencia en tiempo real que ayudan a reducir las costosas readmisiones hospitalarias. La intensidad competitiva está aumentando a medida que los fabricantes de dispositivos compiten por asegurar patentes en torno a placas de malla basadas en MEMS, aunque el mercado recompensa a las empresas que integran un sólido rendimiento de administración de fármacos en factores de forma portátiles y fáciles de usar. Geográficamente, América del Norte ancla los ingresos, mientras que Asia-Pacífico registra el crecimiento incremental más fuerte impulsado por la incidencia de enfermedades relacionadas con la contaminación y la inversión gubernamental en infraestructura de atención primaria.

Conclusiones Clave del Informe

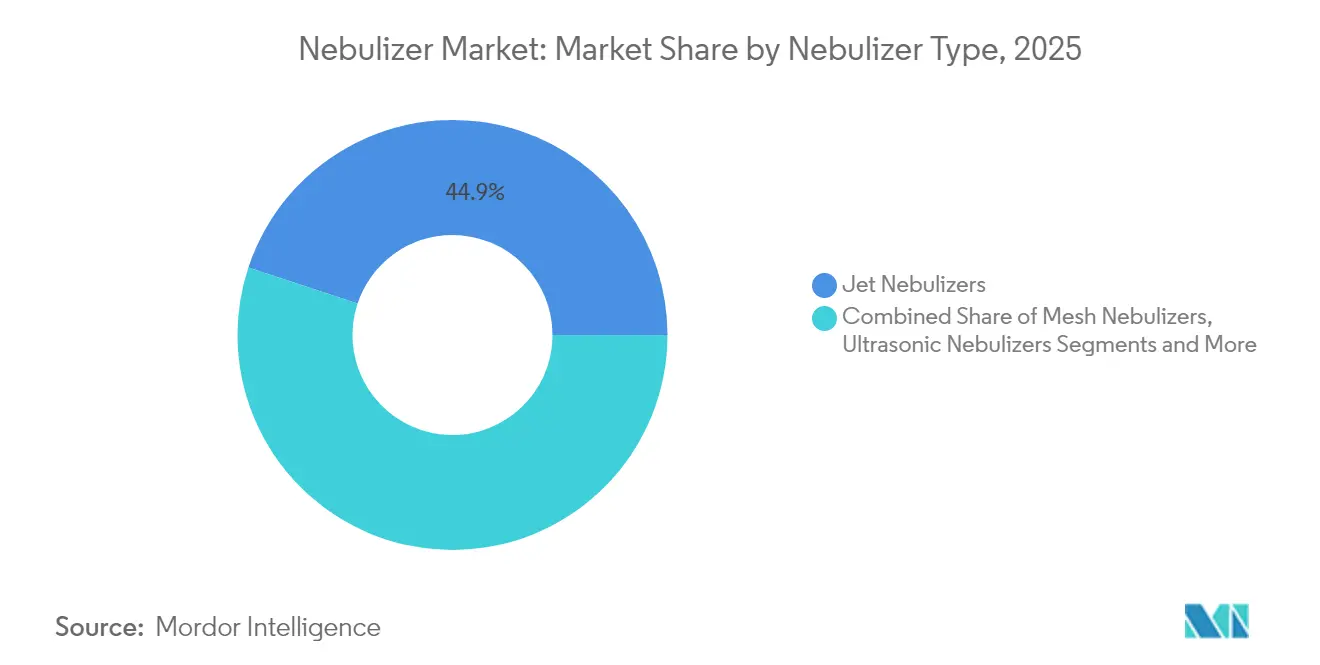

- Por tipo de nebulizador, los nebulizadores de chorro lideraron con el 44,92% de la participación del mercado de nebulizadores en 2025, mientras que se proyecta que los nebulizadores de malla se expandirán a una CAGR del 11,02% hasta 2031.

- Por portabilidad, las unidades de sobremesa representaron el 50,84% del tamaño del mercado de nebulizadores en 2025, mientras que los modelos de mano y portátiles avanzan a una CAGR del 10,56%.

- Por canal de ventas, las compras institucionales directas representaron el 47,05% del tamaño del mercado de nebulizadores en 2025; la venta minorista en línea exhibe la CAGR proyectada más alta del 9,62% hasta 2031.

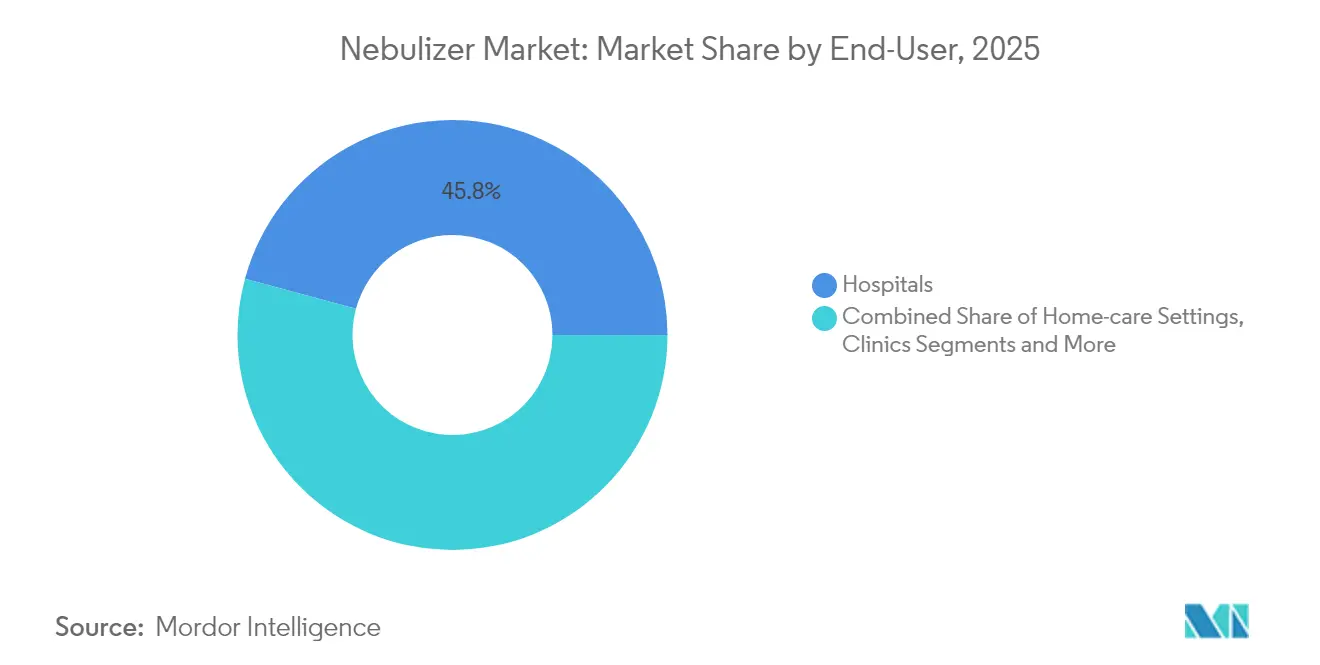

- Por usuario final, los hospitales representaron el 45,78% de la participación del mercado de nebulizadores en 2025 y se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 10,29% hasta 2031.

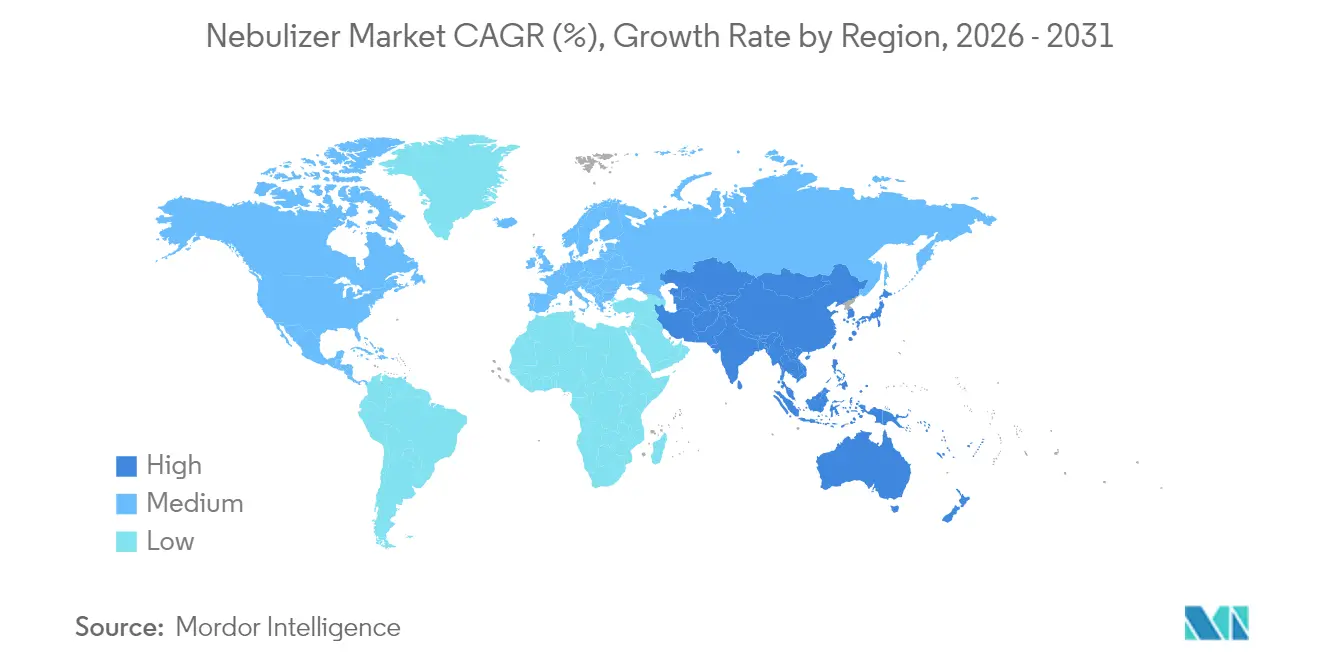

- Por geografía, América del Norte capturó el 38,11% de la participación del mercado de nebulizadores en 2025, mientras que Asia-Pacífico está preparada para registrar una CAGR del 9,51%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Nebulizadores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades respiratorias crónicas | +2.1% | Global con enfoque en los núcleos urbanos de APAC | Mediano plazo (2-4 años) |

| Creciente demanda de dispositivos de atención sanitaria domiciliaria | +1.8% | América del Norte y Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Aumento de la base de población geriátrica | +1.4% | Global, especialmente Japón, Alemania e Italia | Largo plazo (≥ 4 años) |

| Avances tecnológicos en nebulizadores de malla | +1.2% | América del Norte y Europa con adopción emergente en APAC | Mediano plazo (2-4 años) |

| Integración con plataformas de monitoreo remoto de pacientes | +0.9% | América del Norte, mercados europeos selectivos | Corto plazo (≤ 2 años) |

| Adopción de biológicos / fármacos liposomales para inhalación | +0.7% | América del Norte y Europa con penetración limitada en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Respiratorias Crónicas

La enfermedad pulmonar obstructiva crónica afectó a 392 millones de personas en todo el mundo en 2024, y la prevalencia continúa aumentando en ciudades con alta contaminación por partículas[1]Organización Mundial de la Salud, "Repositorio de Datos del Observatorio Mundial de la Salud," OMS, who.int. El aumento de la carga sintomática impulsa a los pacientes a buscar terapia diaria que administre partículas de aerosol fino de manera eficiente, un requisito clínico que favorece a los nebulizadores de malla y de chorro sobre los formatos de inhalador en adultos mayores con baja fuerza inspiratoria. En las megalópolis de Asia-Pacífico, las unidades de neumología hospitalaria reportan un inicio más temprano de EPOC moderada, lo que impulsa campañas de salud pública que subvencionan kits respiratorios para atención domiciliaria. La tendencia epidemiológica persistente sustenta la visibilidad de la demanda a largo plazo, alentando a los fabricantes de dispositivos a escalar la capacidad de producción en centros de manufactura en China y Malasia. Los ministerios de salud de India e Indonesia ya han destinado dispositivos respiratorios como importaciones prioritarias dentro de los planes de adquisición nacionales que enfatizan la gestión de enfermedades a nivel comunitario.

Creciente Demanda de Dispositivos de Atención Sanitaria Domiciliaria

Los pagadores de América del Norte y Europa intensificaron los esfuerzos para trasladar la atención crónica fuera de los hospitales, un cambio consolidado cuando los Centros de Servicios de Medicare y Medicaid ampliaron el reembolso para equipos respiratorios duraderos en 2024[2]Centros de Servicios de Medicare y Medicaid, "Actualización de las Directrices de Cobertura," CMS, cms.gov. Las normas actualizadas clasifican los nebulizadores como herramientas esenciales para uso domiciliario, lo que está contribuyendo a reducir las visitas a urgencias hasta en un 23% en cohortes de EPOC. Los proveedores de dispositivos respondieron con modelos habilitados con Bluetooth que cargan registros de dosificación en los paneles de control de los proveedores, una función que se alinea con los contratos de pago basados en valor. Las agencias de atención domiciliaria ahora agrupan los nebulizadores con servicios de teleenfermería, creando ingresos de tipo anualidad vinculados al monitoreo remoto. Programas similares están apareciendo en Corea del Sur y Singapur, lo que sugiere que el modelo se difundirá en los mercados de APAC de altos ingresos durante los próximos dos años.

Aumento de la Base de Población Geriátrica

La población mundial de 65 años o más se está expandiendo a un ritmo del 3% anual, y se proyecta que el grupo alcanzará los 1.000 millones para 2030, con alta concentración en Japón, Alemania e Italia. Los adultos mayores viven con una capacidad pulmonar disminuida, lo que los hace susceptibles al broncoespasmo y a las infecciones de las vías respiratorias inferiores que requieren broncodilatadores en aerosol. Los hospitales de Italia reportaron un aumento del 17% en las prescripciones ambulatorias de nebulizadores durante 2024, mientras que las aseguradoras japonesas han lanzado programas de incentivos que reembolsan unidades portátiles para reducir las readmisiones repetidas. La ergonomía de los dispositivos ahora incluye botones más grandes, señales audibles y apagado automático para atender a los adultos mayores que pueden tener dificultades de destreza o deterioro cognitivo. El aumento demográfico prepara así un crecimiento de larga duración para el mercado de nebulizadores al ampliar la base elegible para terapia.

Avances Tecnológicos en Nebulizadores de Malla

La Administración de Alimentos y Medicamentos de los EE. UU. autorizó tres plataformas de malla MEMS en 2024, cada una produciendo gotículas de 1 a 5 micrones con hasta un 40% menos de pérdida de medicamento que los sistemas de chorro convencionales. Omron y Philips licenciaron rápidamente los patrones MEMS, reduciendo las ventanas de tratamiento a menos de cuatro minutos para dosis de albuterol de 2,5 mL. El menor desperdicio es fundamental en la inhalación de biológicos donde un vial puede costar más de USD 1.000, lo que lleva a los hospitales a realizar análisis farmacoeconómicos que favorecen abrumadoramente la administración mediante malla. Los rendimientos de fabricación están mejorando a medida que los proveedores refinan la deposición por pulverización catódica de mallas de acero inoxidable, reduciendo el costo por unidad en un 12% durante el último año. A medida que se acumulan las economías de escala, los analistas prevén que los dispositivos de malla capturen participación incremental de los modelos ultrasónicos en América del Norte y Europa Occidental.

Análisis del Impacto de las Restricciones del Mercado de Nebulizadores*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de fármaco durante la administración de aerosol | -1.3% | Global, aguda en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Competencia de los IDM y los IPS | -1.1% | Global, más fuerte en economías desarrolladas | Corto plazo (≤ 2 años) |

| Altos costos de control de calidad para placas de malla basadas en MEMS | -0.8% | Centros de manufactura en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso limitado para nebulizadores inteligentes | -0.6% | Regiones en desarrollo y mercados desarrollados selectivos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Fármaco Durante la Administración de Aerosol

Los dispositivos de chorro tradicionales pierden entre el 60% y el 80% del medicamento en el entorno, una ineficiencia señalada por la Agencia Europea de Medicamentos en su directriz de 2024 sobre productos de inhalación[3]Agencia Europea de Medicamentos, "Directriz sobre Productos de Inhalación," AEM, ema.europa.eu. Los pagadores en América Latina y partes del Sudeste Asiático consideran ese desperdicio económicamente insostenible cuando se tratan anticuerpos monoclonales de alto precio. Los hospitales, por tanto, restringen el uso de nebulizadores a soluciones de fluticasona y broncodilatadores con menor costo por dosis, lo que frena las ventas unitarias. Los fabricantes están abordando el problema con mascarillas con válvula y sensores de flujo accionados por la respiración, pero aún deben demostrar que estos complementos reducen el desperdicio sin elevar el precio de adquisición más allá del umbral de comodidad del pagador. Hasta que se demuestren ganancias cuantificables, los comités de reembolso continuarán examinando la eficiencia de los dispositivos, lo que limitará una adopción más amplia.

Competencia de los IDM y los IPS

Las grandes farmacéuticas lanzaron formulaciones de polvo seco de moléculas previamente nebulizadas a finales de 2024, destacando la comodidad de bolsillo que atrae a los pacientes activos. Los inhaladores de polvo seco administran dosis medidas con una uniformidad de contenido casi perfecta, una cualidad que resuena entre los neumólogos que valoran la precisión de dosificación para los biológicos. Combinado con la ausencia de rutinas de limpieza, los inhaladores ganan preferencia entre los pacientes más jóvenes con EPOC y asmáticos, sustrayendo ventas potenciales del mercado de nebulizadores. Los fabricantes de dispositivos de chorro y ultrasónicos intentan contrarrestar esto destacando la eficacia en pacientes con flujo inspiratorio comprometido, pero este mensaje clínico compite contra el implacable marketing de consumo para los inhaladores de polvo seco. La rivalidad de productos resultante moderará las tasas de adopción de nebulizadores en las economías prósperas durante los próximos dos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Nebulizadores

Por Tipo de Nebulizador:

La Tecnología de Malla Impulsa el Cambio hacia la Gama AltaLos modelos de chorro retuvieron el 44,92% de la participación del mercado de nebulizadores en 2025, aunque las unidades de malla registran el ascenso más pronunciado, impulsando el segmento a una CAGR del 11,02% hasta 2031. El cambio refleja la disposición de los pagadores a pagar más por dispositivos que reducen el desperdicio de medicamentos y acortan las sesiones de tratamiento. Las placas de malla fabricadas con níquel electroformado ofrecen tolerancias submicrométricas, garantizando una uniformidad en la dispersión del fármaco que eleva el valor terapéutico. Los hospitales despliegan plataformas de malla para administrar antibióticos y biológicos cuyo perfil de alto costo magnifica el beneficio económico de un menor desperdicio de fármaco. El menú clínico ampliado y las ganancias incrementales en la duración de la batería señalan una tracción sostenida para la malla en los ámbitos de cuidados críticos, ambulatorios y de atención domiciliaria.

Los dispositivos ultrasónicos sirven para funciones de nicho donde importa el funcionamiento silencioso, como las salas de neonatología, pero su participación global se está estabilizando a medida que la producción de kits de chorro sigue siendo rentable para las licitaciones de volumen en los mercados emergentes. Los analistas de mercado anticipan que la caída en los costos de los componentes de malla impulsará los sistemas de malla hacia los segmentos de precio medio para 2027, consolidando su papel como tecnología predeterminada para la terapia crónica. Las solicitudes de patentes en la Oficina de Patentes y Marcas de los Estados Unidos indican una I+D activa, con empresas que refinan la geometría de las aperturas de la malla para acomodar suspensiones liposomales sin obstrucciones. Estas mejoras iterativas fortalecen la ventaja competitiva de la malla dentro del mercado de nebulizadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Portabilidad:

Las Soluciones Móviles Ganan TerrenoLos dispositivos de sobremesa controlaron el 50,84% de los ingresos globales en 2025 gracias a su uso dominante en salas de hospitalización, aunque los equipos de mano y portátiles avanzan a una CAGR del 10,56%. Los adultos en edad laboral priorizan los tratamientos que se adaptan a los desplazamientos y rutinas de viaje, un comportamiento que orienta a los gestores de adquisiciones hacia diseños ligeros y con batería. Los fabricantes incorporan carga USB-C y carcasas de polímero antimicrobiano para satisfacer las expectativas de movilidad e higiene. Los hospitales aún dependen de compresores con alimentación de red para terapias continuas de broncodilatación, pero los equipos de planificación del alta ahora recomiendan alternativas portátiles para minimizar el riesgo de readmisión.

Se espera que el tamaño del mercado de nebulizadores para unidades portátiles alcance USD 1,11 mil millones para 2031, equivalente a casi el 45,12% de los ingresos globales, a medida que los módulos de malla se vuelven más delgados y eficientes energéticamente. Esta convergencia difumina las distinciones históricas entre dispositivos domésticos y clínicos, creando un ecosistema donde los pacientes transitan entre entornos de atención sin necesitar hardware separado. Como resultado, los socios de canal, incluidas las farmacias y los minoristas en línea, están rediseñando los procesos de cumplimiento para los envíos recurrentes de accesorios vinculados a la creciente base instalada de sistemas portátiles.

Por Canal de Ventas:

La Transformación Digital Remodela la DistribuciónLos pedidos institucionales directos representaron el 47,05% del tamaño del mercado de nebulizadores en 2025 y siguen siendo cruciales para la adopción temprana de dispositivos avanzados. Las organizaciones de compras grupales hospitalarias negocian contratos de tres años que agrupan las adquisiciones de dispositivos con acuerdos de mantenimiento, proporcionando flujos de ingresos predecibles a los actores establecidos. No obstante, las plataformas de comercio electrónico registraron una CAGR del 9,62% a medida que los consumidores ganaron confianza en la compra de equipos médicos duraderos en línea. Las tasas de clics aumentaron tras la expansión de la telesalud en la era pandémica, lo que llevó a las marcas a invertir en tiendas digitales directas al consumidor.

El canal en línea ahora consolida la fidelidad a través de programas de envío automático para tapas de malla y filtros de repuesto, una palanca de rentabilidad ausente en los contratos institucionales tradicionales. Las cadenas de farmacias mantienen su relevancia integrando la recogida en la acera y el asesoramiento farmacéutico, alineándose con los pacientes que valoran la orientación presencial. La transformación del canal de ventas destaca el análisis de datos como herramienta competitiva, ya que los historiales de pedidos ayudan a los proveedores a anticipar la demanda de consumibles y optimizar los flujos de trabajo de la cadena de suministro.

Por Usuario Final:

El Segmento de Atención Domiciliaria Impulsa el CrecimientoLos hospitales representaron el 45,78% de los ingresos totales en 2025, aunque la adopción en atención domiciliaria se está acelerando a una CAGR del 10,29% a medida que los pagadores se orientan hacia sitios de atención de menor costo. Los proveedores de equipos duraderos ahora envían kits listos para usar que combinan nebulizadores con conectividad Wi-Fi, lo que permite a los médicos ajustar la terapia de forma remota. Este modelo se alinea con los nuevos códigos de reembolso que recompensan el monitoreo continuo en lugar de las intervenciones episódicas. Las clínicas y los centros quirúrgicos ambulatorios continúan desempeñando un papel de puente al iniciar los protocolos de terapia antes de que los pacientes hagan la transición al hogar.

Se prevé que la participación del mercado de nebulizadores para usuarios domiciliarios se aproxime al 31,84% para 2031 a medida que mejora la facilidad de uso de los dispositivos. Las directrices de la norma ISO 13485, actualizadas en 2024, enfatizan la mitigación de riesgos para usuarios no profesionales, lo que impulsa a los fabricantes a rediseñar las interfaces con símbolos intuitivos y avisos de limpieza automatizados. Las líneas de soporte técnico remoto reducen aún más las barreras, asegurando a los cuidadores que pueden carecer de formación clínica que pueden solucionar problemas menores sin regresar al hospital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Nebulizadores en América del Norte

América del Norte dominó con una participación de ingresos del 38,11% en 2025, respaldada por una sólida cobertura de seguros y la adopción temprana de plataformas de salud conectada. La vía más clara de la FDA para los módulos de software como dispositivo médico aceleró las autorizaciones de dispositivos de malla, lo que permitió a los proveedores combinar el hardware terapéutico con paneles digitales de seguimiento de la adherencia. Las grandes redes integradas de prestación de servicios ahora incorporan los datos de los nebulizadores en los registros electrónicos de salud, facilitando análisis a nivel poblacional que identifican a los pacientes no cumplidores.

Mercado de Nebulizadores en Europa

Europa le sigue con un crecimiento estable de un solo dígito medio, anclado en Alemania, Francia y el Reino Unido, donde los sistemas hospitalarios valoran la tecnología de malla para poblaciones pediátricas y geriátricas. El Reglamento de Dispositivos Médicos de la Unión Europea exige pruebas de eficacia clínica y vigilancia poscomercialización, lo que favorece a las empresas establecidas que poseen amplias carteras de evidencia. El sur de Europa opta por dispositivos de chorro con equilibrio de costos, pero está introduciendo proyectos piloto que prueban unidades de malla portátiles en programas de oxigenoterapia domiciliaria.

Mercado de Nebulizadores en Asia-Pacífico

Asia-Pacífico destaca con una CAGR del 9,51%, impulsada por la contaminación urbana y la prevalencia del tabaquismo, que incrementan la carga de casos respiratorios. La Administración Nacional de Productos Médicos de China aprobó 12 nuevos modelos de nebulizadores en 2024, lo que subraya el apoyo de los reguladores a los productores nacionales. Los subsidios contemplados en el plan Healthy China 2030 impulsan las clínicas comunitarias, generando demanda tanto de equipos de chorro de bajo costo como de exportaciones de malla de gama alta. Japón y Corea del Sur se centran en líneas portátiles orientadas a cohortes de edad avanzada que demandan terapia en movimiento, ampliando así la base instalada de consumibles. Las economías emergentes del sudeste asiático siguen siendo sensibles al precio, pero representan un potencial latente de crecimiento una vez que los esquemas de reembolso maduren.

Panorama Competitivo

El mercado de nebulizadores muestra una fragmentación moderada, con los cinco principales proveedores representando una parte significativa de las ventas globales. Philips construye escala sobre su sólida cartera de patentes en torno a la atomización por malla, mientras que Omron aprovecha el valor de marca del consumidor para ampliar su alcance minorista. Ambas empresas enfatizan estrategias de ecosistema, agrupando dispositivos con servicios en la nube y suscripciones de consumibles. Los actores de segundo nivel, como PARI Pharma, innovan en sistemas accionados por la respiración adecuados para antibióticos contra la fibrosis quística, ganando terreno en alas hospitalarias especializadas.

La actividad de adquisiciones se intensificó durante 2024-2025 a medida que las multinacionales buscaban capacidades de nicho. Philips asimiló los activos de monitoreo remoto de BioTelemetry para mejorar las intervenciones basadas en datos, y Molex se expandió hacia plataformas de inhalación combinadas al adquirir la tecnología de Vectura en enero de 2025. Mientras tanto, los fabricantes chinos Hong Ke y Mindray invierten en líneas de ensamblaje automatizadas que reducen los costos de los compresores, con el objetivo de superar en precio a las marcas occidentales en licitaciones en África y América Latina. A pesar de la competencia de costos, los dispositivos de malla premium defienden los márgenes a través de evidencia de rendimiento clínico y diferenciación de software, características que resuenan con los hospitales bajo contratos de pago basados en resultados. En general, el éxito depende de dominar tanto la fiabilidad del hardware como los servicios digitales complementarios que motivan el compromiso a largo plazo del paciente.

Líderes de la Industria de Nebulizadores

Omron Corporation

Koninklijke Philips N.V.

DeVilbiss Healthcare LLC

PARI Pharma GmbH

Vyaire Medical, Inc. (Asahi Kasei Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Nebulizadores cubiertas en este informe

- Aerogen Ltd.

- Air Liquide

- Allied Healthcare Products

- Beurer

- Briggs Healthcare

- Drive DeVilbiss Healthcare

- Fazzini srl

- GF Health Products, Inc.

- Invacare

- Koninklijke Philips

- MeDel S.p.A.

- Medline Industries

- Microlife

- OMRON

- PARI Pharma GmbH

- Rossmax

- Trudell Medical International

- Vyaire Medical, Inc. (Asahi Kasei Corporation)

- Yuyue Medical

Leer el análisis de las empresas del Mercado de Nebulizadores

Desarrollos recientes de la industria en el Mercado de Nebulizadores

- Enero de 2025: Molex, matriz de Phillips Medisize, completó la adquisición de Vectura Group Ltd., obteniendo plataformas de inhalador de polvo seco, inhalador de dosis medida, inhalador nasal y nebulizador, incluido el dispositivo FOX.

- Marzo de 2024: Medline presentó el nebulizador de pequeño volumen Hudson RCI TurboMist, capaz de completar la administración de medicamentos en tan solo tres minutos.

Alcance del Informe Global del Mercado de Nebulizadores

Según el alcance del informe, un nebulizador es un dispositivo médico que convierte el fármaco en niebla y lo administra directamente a los pulmones. La técnica de nebulización se utiliza comúnmente para tratar enfermedades respiratorias, incluidas el asma, la fibrosis quística y la EPOC. Existen varios dispositivos que se pueden utilizar para la nebulización. Algunos de los dispositivos son recargables, y los de alimentación eléctrica son los más utilizados. El Mercado de Nebulizadores está segmentado por Tipo (Nebulizador de Chorro, Nebulizador Ultrasónico y Nebulizador de Malla), Portabilidad (Nebulizador de Sobremesa y Nebulizador Portátil), Canal de Ventas (Compra Directa y Compra en Línea) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (USD millones) para los segmentos anteriores.

Resumen de la Segmentación

| Nebulizadores de Chorro |

| Nebulizadores Ultrasónicos |

| Nebulizadores de Malla |

| Nebulizadores Inteligentes / Conectados |

| Sobremesa |

| De Mano / Portátil |

| Compra Directa / Institucional |

| Venta Minorista en Línea |

| Farmacias y Droguerías |

| Hospitales |

| Clínicas |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Nebulizador | Nebulizadores de Chorro | |

| Nebulizadores Ultrasónicos | ||

| Nebulizadores de Malla | ||

| Nebulizadores Inteligentes / Conectados | ||

| Por Portabilidad | Sobremesa | |

| De Mano / Portátil | ||

| Por Canal de Ventas | Compra Directa / Institucional | |

| Venta Minorista en Línea | ||

| Farmacias y Droguerías | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Entornos de Atención Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global de las ventas de nebulizadores en 2026?

Los ingresos alcanzan USD 1,75 mil millones en 2026.

¿Qué tecnología de dispositivo se está expandiendo más rápidamente hasta 2031?

Los nebulizadores de malla lideran, avanzando a una CAGR del 11,02%.

¿Con qué rapidez está creciendo la demanda en Asia-Pacífico?

Se proyecta que las ventas en la región aumentarán a una CAGR del 9,51%.

¿Por qué los proveedores prefieren los dispositivos de malla para las terapias con biológicos?

Las plataformas de malla reducen el desperdicio de medicamentos hasta en un 40% y acortan el tiempo de administración, mejorando la rentabilidad para los biológicos de alto precio.

¿Qué canal de distribución está experimentando el mayor crecimiento pospandémico?

La venta minorista en línea está creciendo a una CAGR del 9,62% a medida que los pacientes se desplazan al comercio electrónico para equipos y consumibles.

¿Cómo está dando forma el auge de la atención domiciliaria a las prioridades de diseño de los nebulizadores?

Los fabricantes se centran en unidades portátiles e intuitivas con funciones de monitoreo remoto que cumplen con los estándares de seguridad de la norma ISO 13485 para usuarios no profesionales.

Última actualización de la página el: