Tamaño y Participación del Mercado de Suturas Absorbibles Sintéticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

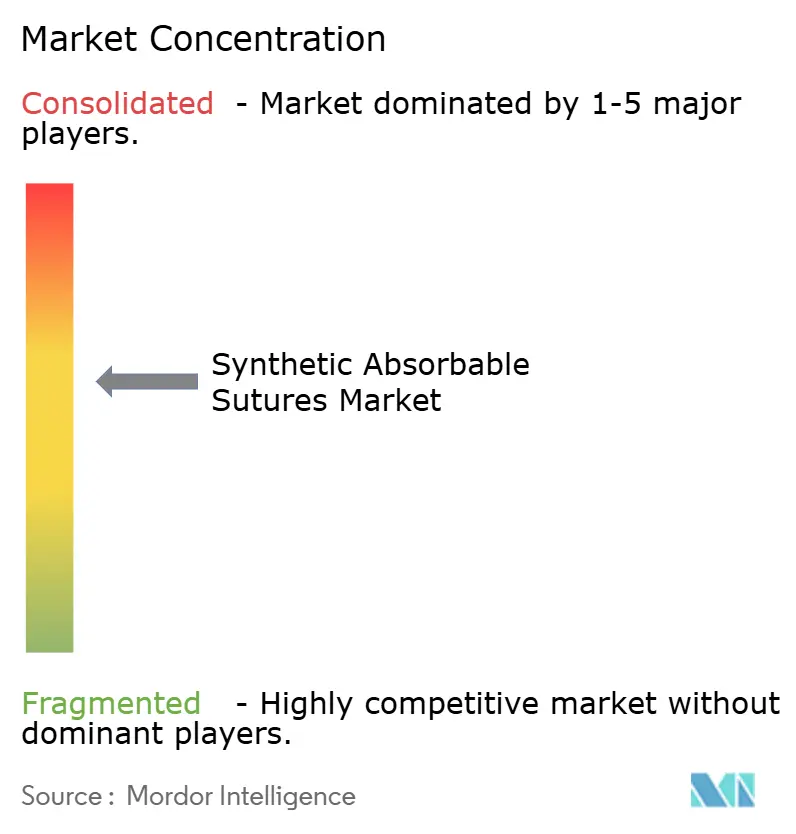

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suturas Absorbibles Sintéticas por Mordor Intelligence

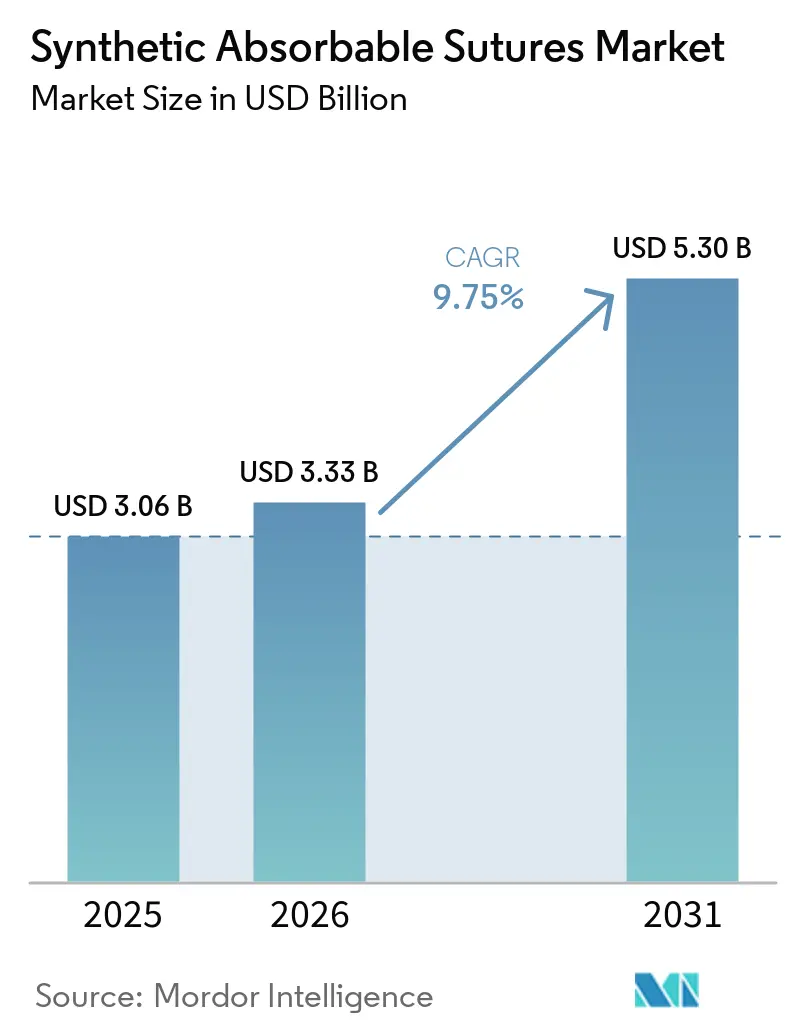

Se proyecta que el tamaño del Mercado de Suturas Absorbibles Sintéticas sea de USD 3,06 mil millones en 2025, USD 3,33 mil millones en 2026, y alcance USD 5,30 mil millones en 2031, creciendo a una CAGR del 9,75% de 2026 a 2031.

El crecimiento sostenido refleja mayores volúmenes quirúrgicos a nivel mundial, la rápida adopción de técnicas mínimamente invasivas y robóticas, y los mandatos clínicos que favorecen los dispositivos de cierre con recubrimiento antibacteriano para reducir el riesgo de infección. La sólida expansión hospitalaria en Asia y el retorno de los procedimientos electivos tras la pandemia incrementan aún más la demanda, mientras que la innovación en productos —en suturas barbadas, sin nudos y antimicrobianas— permite primas de precio en medio de la presión de costos impulsada por licitaciones. Al mismo tiempo, las nuevas normas estadounidenses sobre emisiones de óxido de etileno ajustan la capacidad de esterilización y podrían generar interrupciones periódicas en el suministro. Las modalidades de cierre alternativas, en particular grapadoras, adhesivos tisulares y dispositivos basados en energía, están ganando participación en procedimientos donde la velocidad o la hemostasia supera las ventajas del manejo de suturas.

Conclusiones Clave del Informe

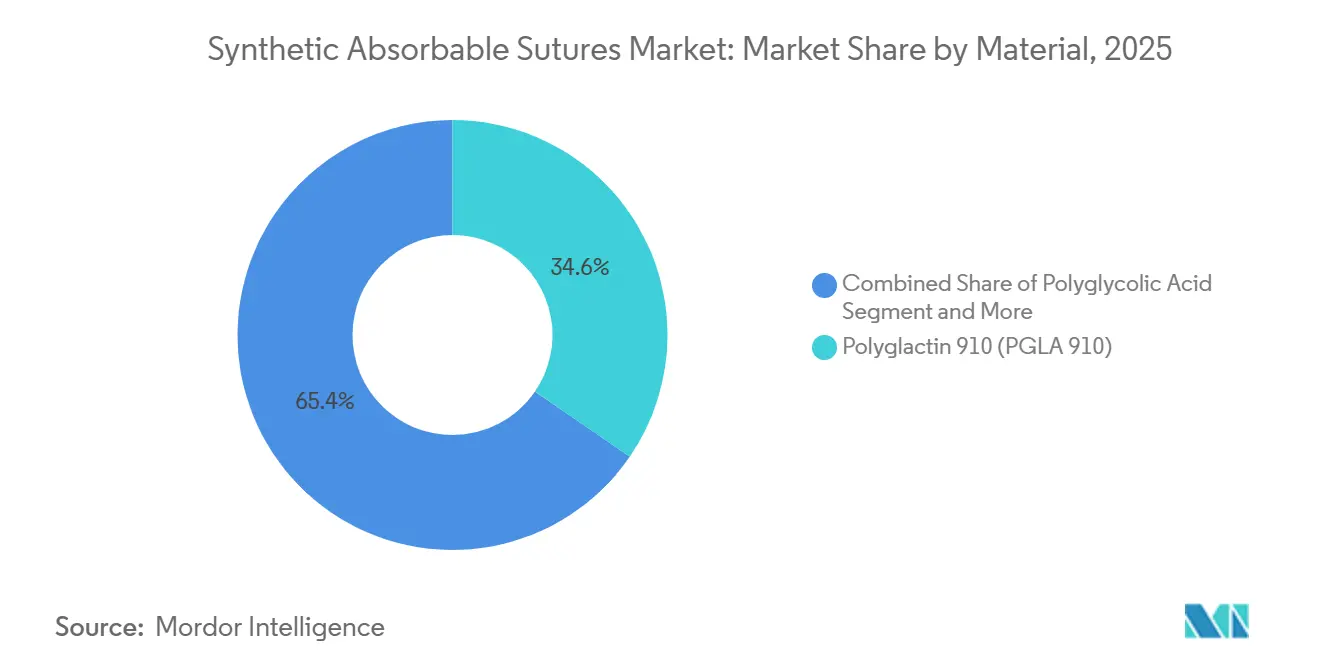

- Por material, la Poliglactina 910 representó el 34,58% de la participación del mercado de suturas absorbibles sintéticas en 2025, aunque se prevé que la poliglecaprona 25 registre la CAGR más rápida del 10,54% hasta 2031.

- Por aplicación, la cirugía ortopédica representó el 37,16% del mercado de suturas absorbibles sintéticas en 2025, mientras que se proyecta que ginecología y obstetricia se expanda a una CAGR del 10,25% hasta 2031.

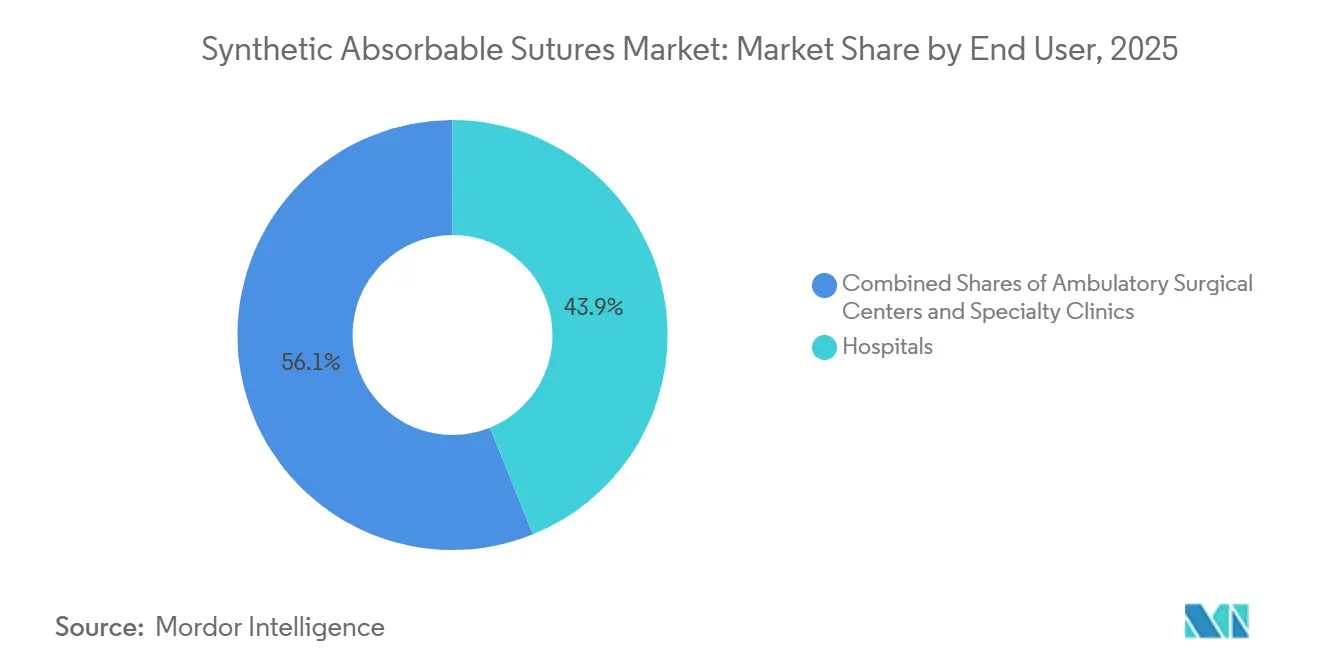

- Por usuario final, los hospitales representaron el 43,89% de los ingresos por usuario final en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 10,47%.

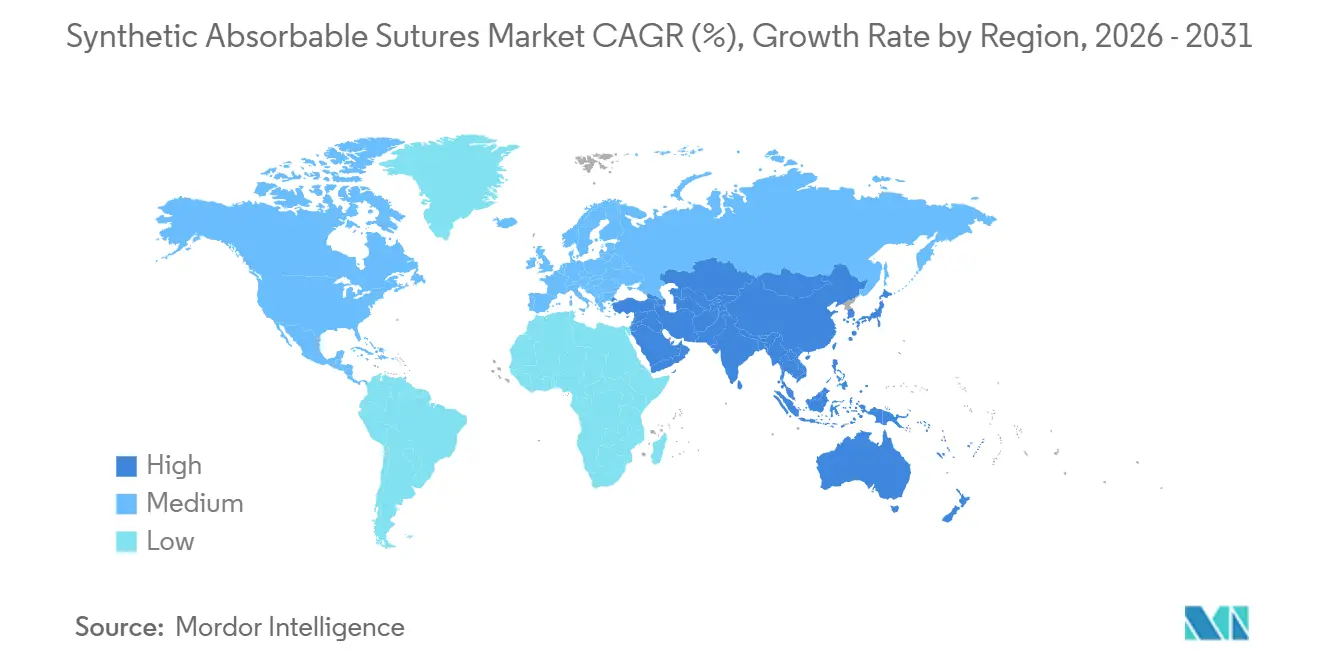

- Por geografía, América del Norte representó el 46,46% de los ingresos globales en 2025, aunque se espera que Asia-Pacífico crezca a una CAGR del 10,01%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suturas Absorbibles Sintéticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos quirúrgicos y envejecimiento de la población | +2.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico (China, India, Japón) | Largo plazo (≥ 4 años) |

| Migración hacia cirugías mínimamente invasivas y ambulatorias | +2.1% | América del Norte y Europa (penetración de centros de cirugía ambulatoria), Asia-Pacífico (adopción laparoscópica) | Mediano plazo (2-4 años) |

| Adopción de suturas absorbibles antibacterianas para reducir el riesgo de infección del sitio quirúrgico | +1.6% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Carga creciente de cirugía ortopédica y cardiovascular que amplía la demanda de cierre | +1.4% | América del Norte, Europa, Asia-Pacífico (demografía envejecida) | Largo plazo (≥ 4 años) |

| Rápida adopción de suturas absorbibles sin nudos/barbadas en cierres robóticos y de cirugía mínimamente invasiva | +1.2% | América del Norte, Europa, mercados selectos de Asia-Pacífico (centros de cirugía robótica) | Corto plazo (≤ 2 años) |

| Capacidad de fabricación por contrato y marca propia en mercados emergentes que acelera la penetración de absorbibles sintéticas | +0.9% | Asia-Pacífico (India, China), Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos Quirúrgicos y Envejecimiento de la Población

El número de procedimientos aumenta a medida que las poblaciones envejecen y crece la prevalencia de enfermedades crónicas. Italia realizó 122.777 artroplastias totales de cadera electivas en 2023, un 80% más que en 2001, y los modelos predicen un aumento adicional del 20% para 2050. El mercado sanitario de India alcanzó USD 638 mil millones en 2025, y los sistemas privados planean 34.000 nuevas camas para el ejercicio fiscal 2029, lo que respalda más cirugías electivas. El creciente número de pacientes diabéticos y cardiovasculares incrementa la demanda de productos de cierre absorbibles con degradación controlada.

Migración hacia Cirugías Mínimamente Invasivas y Ambulatorias

Los enfoques robóticos y laparoscópicos requieren ahora suturas monofilamento o barbadas, reduciendo el número de pasos de anudado. Una revisión estadounidense de 224.307 casos robóticos mostró que el uso de dispositivos sin nudos se triplicó en cirugía colorrectal y redujo el tiempo en quirófano hasta en 19,1 minutos, sin aumento de complicaciones. Los centros de cirugía ambulatoria aprovechan estas eficiencias y se benefician de la paridad de reembolso que impulsa más procedimientos en el mismo día.

Adopción de Suturas Absorbibles Antibacterianas para Reducir el Riesgo de Infección del Sitio Quirúrgico

Las infecciones del sitio quirúrgico añaden una media de USD 20.785 en costos de tratamiento y prolongan la estancia hospitalaria en 9,7 días, según el análisis de la Red Nacional de Seguridad Sanitaria de los CDC sobre datos de 2019-2022. El metaanálisis de JAMA de 2025 de 31 ensayos aleatorizados (17.968 pacientes) mostró que las suturas recubiertas de triclosán redujeron la incidencia de infecciones en un 25% y previnieron 39 casos por cada 1.000 procedimientos. Un modelo de utilidad de costos del Reino Unido que comparó Vicryl Plus con Vicryl sin recubrimiento en cirugía colorrectal reportó ahorros netos de GBP 91 por caso, respaldando una prima de equilibrio del 42% para las suturas antibacterianas. Las directrices de la OMS y del NICE avalan el uso rutinario de suturas antibacterianas en heridas limpias-contaminadas y contaminadas, aunque los equipos de adquisición de algunos hospitales dudan ante la persistencia ambiental del triclosán y su potencial de resistencia.

Rápida Adopción de Suturas Absorbibles Sin Nudos/Barbadas en Cierres Robóticos y de Cirugía Mínimamente Invasiva

Los cirujanos que realizan procedimientos robóticos colorrectales, histerectomías, hernias ventrales y cirugías bariátricas especifican cada vez más suturas absorbibles sin nudos porque los diseños barbados sujetan el tejido a lo largo de todo el trayecto y eliminan el anudado intracorporal, un paso que puede añadir varios minutos por capa en campos endoscópicos confinados. Los productos STRATAFIX y V-Loc eliminan el anudado intracorporal, ofreciendo ahorros de 17 a 23 minutos por caso y posibles reducciones de costos de USD 640 a 2.158 por procedimiento [1]Barbara H. Johnson et al., "Tendencias en la adopción de dispositivos de control tisular sin nudos en cirugía robótica," J Comp Eff Res, pmc.ncbi.nlm.nih.gov. Las primas de precio y las curvas de aprendizaje siguen siendo obstáculos para la adopción, pero los centros de alto volumen valoran las ganancias en rendimiento.

Los centros robóticos europeos reportan una trayectoria similar en la curva de aprendizaje, con cierres barbados ahora integrados en los protocolos de recuperación mejorada tras la cirugía (ERAS) que apuntan a una deambulación más temprana y estancias más cortas, reforzando el apoyo administrativo a la prima de precio que sigue siendo un 20-40% superior a las alternativas trenzadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de grapadoras, adhesivos y cierre basado en energía | -1.8% | Global, con mayor impacto en América del Norte y Europa (tecnologías quirúrgicas avanzadas) | Mediano plazo (2-4 años) |

| Presión de precios impulsada por licitaciones y comoditización | -1.3% | Europa, Asia-Pacífico, América Latina (sistemas de contratación pública) | Corto plazo (≤ 2 años) |

| Normas de esterilización con óxido de etileno que elevan los costos de cumplimiento y los riesgos en los plazos de entrega | -1.2% | Global, con concentración en América del Norte (regulaciones de la Agencia de Protección Ambiental), con repercusión en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio regulatorio del triclosán y políticas antimicrobianas hospitalarias divergentes | -0.9% | América del Norte y Europa (debates sobre políticas ambientales y clínicas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Grapadoras, Adhesivos y Cierre Basado en Energía

Los pegamentos de fibrina podrían alcanzar USD 934,68 millones para 2029 y reducir el tiempo en quirófano en reparación de hernias, cirugía ocular y trabajo vascular. Las grapadoras agilizan los procedimientos torácicos, mientras que los selladores ultrasónicos eliminan la necesidad de ligaduras. Las suturas mantienen su ventaja donde la distribución de la tensión o la absorción lenta es vital, y los proveedores ahora agrupan suturas con hemostáticos para defender su participación.

Presión de Precios Impulsada por Licitaciones y Comoditización

Los hospitales de la Unión Europea agregan licitaciones plurianuales que reducen hasta un 50% los precios de lista, comprimiendo los márgenes en materiales maduros como la poliglactina 910. Las licitaciones estatales de India premian a los postores más bajos que cumplen la calidad básica, acelerando el cambio hacia el suministro de fabricación por contrato. Las marcas argumentan que los recubrimientos premium reducen los costos de infección, pero la evidencia debe cuantificarse o los compradores se retiran.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Impulso del Monofilamento Potencia la Poliglecaprona 25

La Poliglactina 910 representó el 34,58% de los ingresos de 2025 en el mercado de suturas absorbibles sintéticas. La estructura trenzada del material garantiza la seguridad del nudo, pero su superficie alberga bacterias. Los cirujanos están pivotando ahora hacia monofilamentos como la Poliglecaprona 25, con una CAGR prevista del 10,54%. Este cambio sustenta la expansión a largo plazo del tamaño del mercado de suturas absorbibles sintéticas en cierres mínimamente invasivos. El Polidioxanona mantiene un nicho premium en trabajo ortopédico y cardiovascular porque su perfil de retención de 180 días respalda la remodelación tisular.

La innovación se centra en el recubrimiento antimicrobiano y la geometría barbada: las Suturas New Edge de Meril de 2024 fusionan el recubrimiento múltiple de silicona con una punta patentada para reducir la resistencia tisular. La investigación sobre hilos de glucómero 631 impregnados de clorhexidina señala la diferenciación de la próxima generación.

Por Aplicación: El Crecimiento de las Cesáreas Impulsa Ginecología y Obstetricia

La cirugía ortopédica representó el 37,16% de los ingresos del mercado de suturas absorbibles sintéticas en 2025, impulsada por la alta prevalencia de reemplazo articular [2]Enrico Ciminello et al., "Artroplastia total de cadera en Italia," springer.com. Sin embargo, ginecología y obstetricia es el campo de más rápido crecimiento, con una CAGR del 10,25%, ya que se espera que las tasas globales de cesáreas aumenten considerablemente para 2030. Los hospitales prefieren monofilamentos absorbibles para el cierre uterino y perineal a fin de evitar la extracción y reducir el dolor posparto. El tamaño del mercado de suturas absorbibles sintéticas para uso obstétrico se beneficia de estos cambios de política. Mientras tanto, los cierres cardiovasculares requieren polímeros de larga duración, y la cirugía general laparoscópica utiliza cada vez más monofilamentos barbados que equilibran la tensión sin nudos.

Por Usuario Final: Los Volúmenes de los Centros de Cirugía Ambulatoria Aumentan por la Demanda de Procedimientos en el Mismo Día

Los hospitales siguen representando el 43,89% de los ingresos porque los casos complejos permanecen como pacientes hospitalizados. Sin embargo, los centros de cirugía ambulatoria se están expandiendo a un 10,47% y ahora compran directamente, presionando por descuentos mientras estandarizan los formularios de suturas. Las clínicas especializadas —dermatología, odontología, cosmética— se expanden de manera constante a medida que se multiplican los procedimientos en consulta y buscan monofilamentos de absorción rápida.

Análisis Geográfico

América del Norte representó el 46,46% de los ingresos de 2025, con Estados Unidos dependiendo de productos antibacterianos y barbados para mitigar las penalizaciones por infección bajo la compra basada en valor [3]AGENCIA DE PROTECCIÓN AMBIENTAL DE EE. UU., "Enmiendas Finales a las Normas de Tóxicos del Aire para Instalaciones de Esterilización Comercial con Óxido de Etileno," epa.gov. El recorte del 90% de óxido de etileno de la Agencia de Protección Ambiental amplía el interés en la esterilización con peróxido de hidrógeno, aunque puede elevar los costos a corto plazo.

Europa muestra volúmenes de procedimientos maduros; las licitaciones centralizadas comprimen los precios, pero las barreras del Reglamento de Dispositivos Médicos protegen a las marcas establecidas. La unidad Aesculap de B. Braun registró EUR 2,16 mil millones (USD 2,54 mil millones) en ingresos y está impulsando las líneas barbadas Symmcora junto con productos de biocirugía. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,01%. El impulso de tecnología médica de India y la nueva planta de Healthium en Sri City ilustran las ganancias en capacidad de fabricación por contrato y las ambiciones de exportación. Los sistemas de licitación chinos favorecen las marcas nacionales, mientras que Japón y Australia mantienen una adopción premium de suturas barbadas. Oriente Medio y África, y América del Sur contribuyen con participaciones menores, pero segmentos como la demanda de cesáreas en el Consejo de Cooperación del Golfo y la obstetricia brasileña sostienen el volumen donde las fluctuaciones cambiarias lo permiten.

Panorama Competitivo

Cinco actores, Johnson & Johnson, Medtronic, B. Braun, Corza Medical y Healthium, representan la mayoría de los ingresos del mercado de suturas absorbibles sintéticas. Ethicon aprovecha Vicryl Plus, mientras que V-Lok de Medtronic genera ahorros en el quirófano, ayudando a defender las primas de precio. Healthium, respaldada por autorizaciones de la Administración de Alimentos y Medicamentos y del Reglamento de Dispositivos Médicos de la Unión Europea, escala seis fábricas en India y 85 patentes para desafiar a los titulares tanto en precio como en innovación. Las innovaciones en espacios en blanco orbitan en torno a recubrimientos antimicrobianos sin triclosán y suturas de detección inteligente que señalan infección o tensión.

Líderes de la Industria de Suturas Absorbibles Sintéticas

Johnson & Johnson

B. Braun

Corza Medical

Healthium

Medtronic, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Healthium Medtech firmó un Memorando de Entendimiento para construir una segunda unidad en Sri City, invirtiendo INR 150 crore (USD 18 millones) para ampliar la capacidad de suturas y mallas.

- Marzo de 2026: Healthium cerró la adquisición de activos quirúrgicos de Paramount Surgimed, añadiendo 250 millones de dispositivos por año en más de 100 mercados de exportación.

- Julio de 2025: Corza Medical presentó una línea de suturas oftálmicas Onatec ampliada de casi 130 productos.

Alcance del Informe Global del Mercado de Suturas Absorbibles Sintéticas

Según el alcance del informe, las suturas absorbibles sintéticas son hilos quirúrgicos artificiales diseñados para mantener unidos temporalmente los tejidos corporales antes de ser descompuestos y absorbidos mediante un proceso denominado hidrólisis. A diferencia de las suturas absorbibles naturales como el catgut, que son digeridas por enzimas, las versiones sintéticas utilizan agua para penetrar y descomponer su estructura polimérica, lo que generalmente resulta en una menor reactividad tisular y tasas de absorción más predecibles.

El mercado de suturas absorbibles sintéticas está segmentado por material, aplicación, usuario final y geografía. Según el material, el mercado está segmentado en poliglactina 910 (PGLA 910), ácido poliglicólico (PGA), poliglecaprona 25 (PGCL), polidioxanona (PDO), poligliconato y glucómero 631. Por aplicaciones, el mercado está segmentado en cirugía general, cirugía ortopédica, cirugía cardiovascular y torácica, ginecología y obstetricia, gastrointestinal y colorrectal, plástica y reconstructiva, y otros. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria (CSA) y clínicas especializadas.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Poliglactina 910 (PGLA 910) |

| Ácido Poliglicólico (PGA) |

| Poliglecaprona 25 (PGCL) |

| Polidioxanona (PDO) |

| Poligliconato |

| Glucómero 631 |

| Cirugía General |

| Cirugía Ortopédica |

| Cirugía Cardiovascular y Torácica |

| Ginecología y Obstetricia |

| Gastrointestinal y Colorrectal |

| Plástica y Reconstructiva |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria (CSA) |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Poliglactina 910 (PGLA 910) | |

| Ácido Poliglicólico (PGA) | ||

| Poliglecaprona 25 (PGCL) | ||

| Polidioxanona (PDO) | ||

| Poligliconato | ||

| Glucómero 631 | ||

| Por Aplicación | Cirugía General | |

| Cirugía Ortopédica | ||

| Cirugía Cardiovascular y Torácica | ||

| Ginecología y Obstetricia | ||

| Gastrointestinal y Colorrectal | ||

| Plástica y Reconstructiva | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria (CSA) | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de suturas absorbibles sintéticas para 2031?

Se proyecta que alcance USD 5,30 mil millones, frente a USD 3,33 mil millones en 2026, con una CAGR del 9,75%.

¿Qué material está creciendo más rápido en los cierres hospitalarios?

La Poliglecaprona 25, un monofilamento que reduce la resistencia tisular, avanza a una CAGR del 10,54% hasta 2031.

¿Por qué son los centros de cirugía ambulatoria compradores importantes de suturas?

La paridad de reembolso y el alta en el mismo día impulsan más casos mínimamente invasivos hacia los centros de cirugía ambulatoria, respaldando una CAGR del 10,47% para sus compras de suturas.

¿Qué regulación está transformando la esterilización de suturas en Estados Unidos?

Las normas de la Agencia de Protección Ambiental finalizadas en 2024 exigen reducciones del 90% en las emisiones de óxido de etileno, aumentando los costos de cumplimiento e impulsando cambios hacia la esterilización con peróxido de hidrógeno.

Última actualización de la página el: