Tamaño y Cuota del Mercado de Mastitis Bovina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mastitis Bovina por Mordor Intelligence

El tamaño del mercado de mastitis bovina en 2026 se estima en USD 1,76 mil millones, creciendo desde el valor de 2025 de USD 1,68 mil millones con proyecciones para 2031 que muestran USD 2,24 mil millones, creciendo a una CAGR del 4,88% durante el período 2026-2031. El crecimiento está vinculado al endurecimiento de las normas de calidad de la leche por parte de los procesadores lácteos, la restricción regulatoria del uso profiláctico de antibióticos y la inversión de los operadores de granjas en diagnósticos rápidos y plataformas de salud de hato de precisión. Las elevadas pérdidas económicas derivadas de la mastitis, estimadas en hasta USD 32 mil millones anuales, están impulsando a los productores hacia protocolos centrados en la prevención que combinan la terapia selectiva en el período seco con kits de cultivo en la granja. Las líneas de desarrollo de vacunas, formulaciones de fagos y medicamentos intramamarios de corto período de retiro se están expandiendo a medida que la presión de la resistencia antimicrobiana (AMR) reconfigura las opciones de tratamiento. Las alianzas estratégicas que fusionan terapéuticos con herramientas de decisión basadas en datos —como la asociación de Zoetis con Danone sobre resistencia genética— señalan la próxima fase de soluciones integradas en el mercado de mastitis bovina.

Conclusiones Clave del Informe

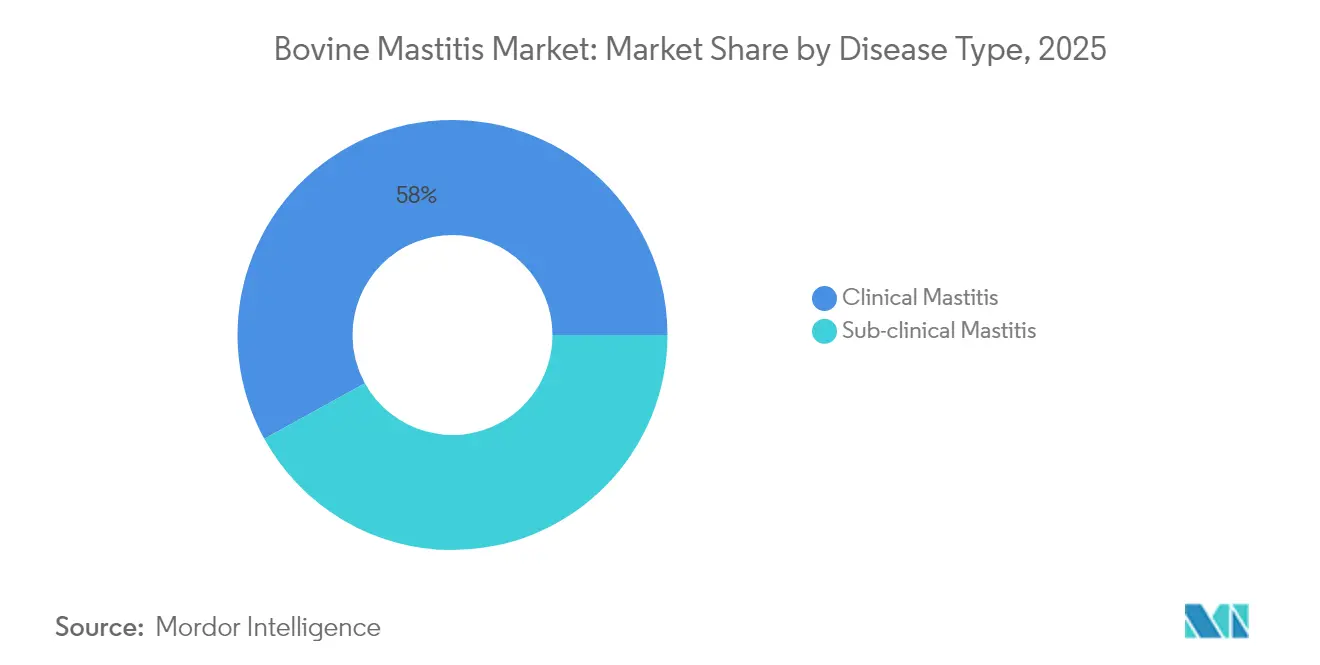

- Por tipo de enfermedad, la mastitis clínica representó el 58,02% del tamaño del mercado de mastitis bovina en 2025; el segmento subclínico exhibe la CAGR proyectada más alta del 5,33% hasta 2031.

- Por tipo de producto, los antibióticos mantuvieron el 76,62% de la cuota del mercado de mastitis bovina en 2025; las vacunas son la categoría de producto de más rápido crecimiento con una CAGR del 5,62% hasta 2031.

- Por vía de administración, el segmento sistémico representó el 86,10% del tamaño del mercado de mastitis bovina en 2025 y está preparado para expandirse a una CAGR del 5,05% hasta 2031.

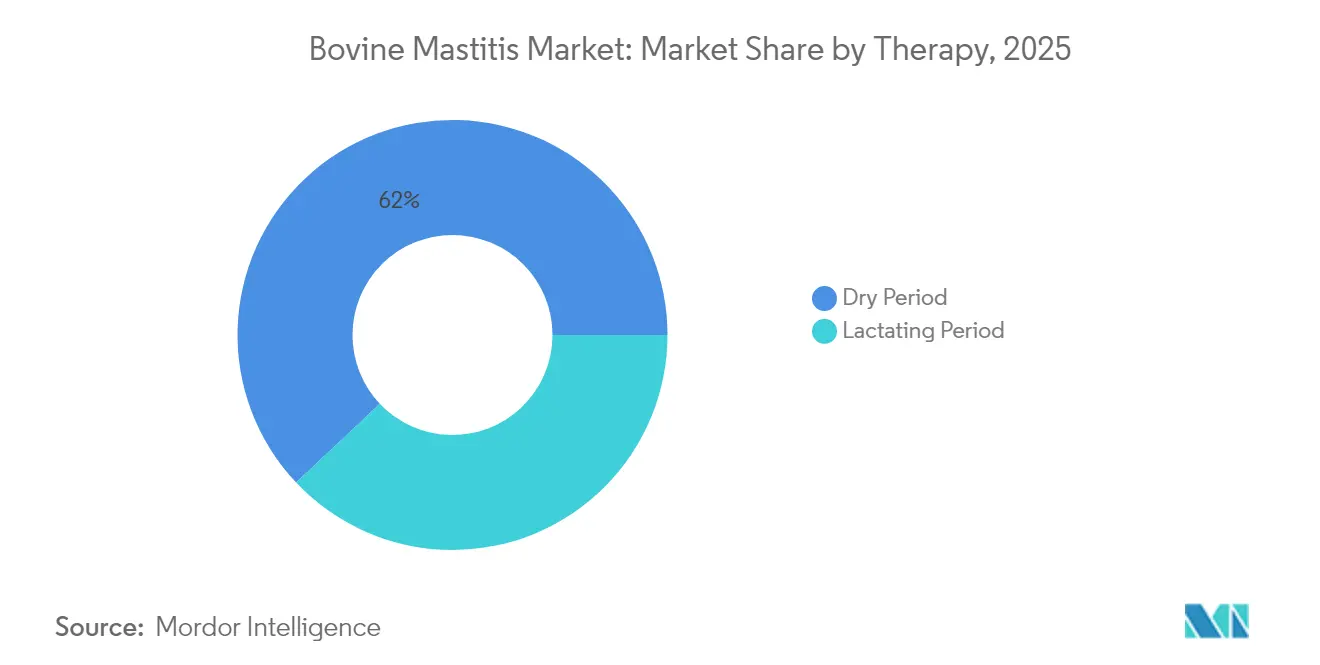

- Por terapia, el tratamiento en período seco capturó el 62,04% de la cuota de ingresos en 2025 y lidera el crecimiento con una CAGR del 5,36% hasta 2031.

- Por usuario final, las granjas y cooperativas lecheras mantuvieron el 79,55% de la cuota del mercado de mastitis bovina en 2025 y también es el segmento de más rápido crecimiento con una CAGR del 5,11% hasta 2031.

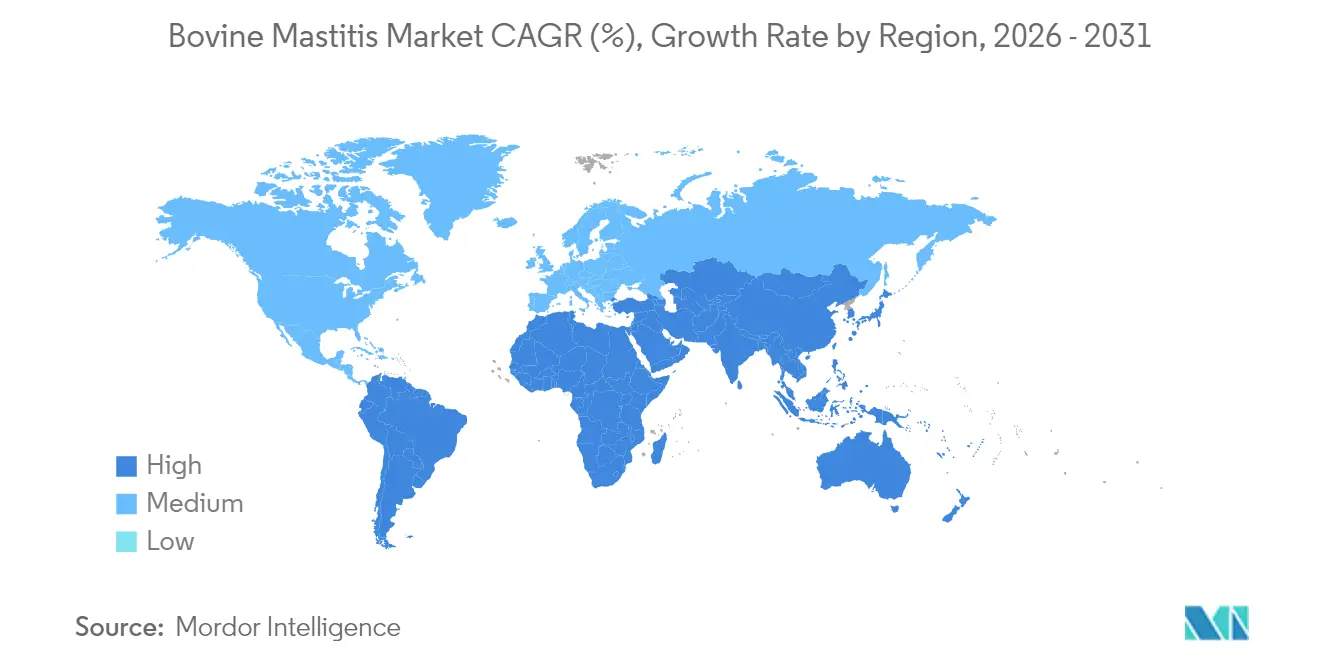

- Por geografía, América del Norte lideró con una participación del 33,12% del mercado de mastitis bovina en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mastitis Bovina

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia y carga de costos | +1.2% | Global | Mediano plazo (2-4 años) |

| Crecimiento del gasto veterinario y la automatización de la gestión del hato | +0.9% | APAC y América Latina | Largo plazo (≥ 4 años) |

| Avances en diagnósticos y sensores en la granja | +0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Medicamentos intramamarios de corto período de retiro | +0.6% | UE y América del Norte | Mediano plazo (2-4 años) |

| Adquisición de antibióticos responsables vinculada a criterios ESG | +0.5% | UE primero, luego Global | Mediano plazo (2-4 años) |

| Financiamiento de capital de riesgo en terapia de fagos y péptidos | +0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia y Carga de Costos

La mastitis afecta a una de cada cuatro vacas lecheras en Estados Unidos cada año, con cada caso clínico costando entre USD 128 y USD 444 en pérdidas de leche, tratamiento y gastos de sacrificio[1]Thermo Fisher Scientific, "Diagnósticos Bovinos: Cuánto Cuesta la Mastitis a los Productores Lácteos Anualmente," thedairysite.com. Las infecciones subclínicas reducen silenciosamente el rendimiento entre un 10% y un 20% por vaca, lo que lleva a los hatos europeos a adoptar el cribado rutinario de células somáticas para evitar penalizaciones por calidad de la leche. La creciente carga financiera orienta los presupuestos de los productores hacia la analítica predictiva, los programas de vacunación y la terapia selectiva, que sustentan la demanda sostenida en el mercado de mastitis bovina.

Crecimiento del Gasto Veterinario y la Automatización de la Gestión del Hato

Las grandes granjas están asignando mayores desembolsos de capital a sistemas de ordeño automatizados, sensores en línea y servicios veterinarios profesionales. El Centro de Sostenibilidad Láctea de DeLaval y John Deere ilustra cómo los paneles de control basados en la nube ahora fusionan datos de alimentación, fertilidad y salud de la ubre para mejorar la rentabilidad. Los hatos de Asia-Pacífico están escalando rápidamente, replicando los modelos de automatización occidentales e impulsando las ventas regionales de diagnósticos, vacunas y software de apoyo a la toma de decisiones que mantienen al mercado de mastitis bovina expandiéndose al ritmo más rápido del mundo.

Avances Tecnológicos en Diagnósticos y Sensores en la Granja

El análisis de imágenes habilitado por IA y las sondas de conductividad de la leche con IoT detectan patógenos Gram-positivos en horas en lugar de días. El Vetscan Mastigram+ de Zoetis identifica la mastitis Gram-positiva en 8 horas, reduciendo el uso indiscriminado de antibióticos. Los datos de ensayos muestran que los modelos de aprendizaje automático alcanzan más del 95% de precisión para la detección subclínica[2]Moonsun Shin, "Marco de Monitoreo Inteligente Basado en IA para Granjas Ganaderas," Applied Sciences, mdpi.com, aunque las granjas aún enfrentan alertas de falsos positivos que los proveedores están abordando mediante algoritmos refinados.

Adopción de Antibióticos Intramamarios de Corto Período de Retiro

Los reguladores ahora favorecen los productos que preservan las ventas de leche. La aprobación de Flunine por parte de la FDA y el BANAMINE TRANSDERMAL de Merck establecieron el estándar para las terapias con período de retiro de 48 horas en la leche. Las normas de la UE que exigen la terapia selectiva en período seco estimulan la I+D en formulaciones que equilibran la potencia con los residuos mínimos, reforzando la demanda en el mercado de mastitis bovina.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la resistencia antimicrobiana | -0.7% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Baja adherencia de los agricultores a los protocolos | -0.5% | APAC, América Latina, MEA | Mediano plazo (2-4 años) |

| Auditorías más estrictas sobre residuos en la leche | -0.4% | UE y América del Norte | Mediano plazo (2-4 años) |

| Precisión variable de los kits de diagnóstico portátil | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Resistencia Antimicrobiana (AMR)

El Reglamento 2019/6 de la UE ha prohibido el uso profiláctico y restringido las aprobaciones metafilácticas[3]Ivo Schmerold, "Regulaciones europeas sobre el uso de antibióticos en medicina veterinaria," European Journal of Pharmaceutical Sciences, sciencedirect.com, obligando a los profesionales a combinar medicamentos sistémicos e intramamarios con AINEs para controlar las cepas resistentes. Los brotes de MRSA en el ganado reducen las tasas de curación y elevan los costos, frenando el crecimiento a corto plazo hasta que las vacunas y las soluciones de fagos maduren.

Baja Adherencia de los Agricultores en los Mercados Emergentes

Estudios realizados en Brasil y Ruanda muestran brechas entre la orientación veterinaria y la práctica en la granja, debido a restricciones de costos y servicios de extensión limitados. Los proyectos piloto de Una Sola Salud[4]Sara N Garcia, "Un marco de Una Sola Salud para avanzar en la inocuidad y seguridad alimentaria: Un estudio de caso en la granja en el sector lácteo de Ruanda," PubMed, pubmed.ncbi.nlm.nih.gov elevan el cumplimiento al 90% cuando se proporciona capacitación, pero escalar dichos programas sigue siendo un obstáculo que restringe la industria de mastitis bovina en las regiones en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: Los Casos Clínicos Impulsan la Urgencia del Tratamiento

La mastitis clínica representó el 58,02% del tamaño del mercado de mastitis bovina en 2025 y se está expandiendo a una CAGR del 5,18% respaldada por síntomas visibles que exigen tratamiento inmediato para evitar la pérdida de leche y las penalizaciones por bienestar animal. La terapia rápida se traduce en un mayor gasto por caso, sosteniendo los flujos de ingresos de antibióticos y AINEs. El impacto económico de cada brote clínico mantiene alerta a los productores sobre los sensores de advertencia temprana que detectan la inflamación de la ubre o la decoloración de la leche.

Las infecciones subclínicas quedan por detrás en valor de mercado, pero contribuyen con una pérdida de rendimiento latente del 10%-20%, lo que impulsa la inversión en rastreadores de recuento de células somáticas y reconocimiento de patrones mediante IA. Los teléfonos inteligentes ahora ofrecen lecturas del recuento de células en 2 minutos, llevando a las granjas hacia tratamientos proactivos que pronto podrían reducir la brecha de ingresos con los casos clínicos. A medida que la tecnología reduce los costos de diagnóstico, el subsegmento subclínico podría acelerarse más rápido que las proyecciones principales, añadiendo profundidad al mercado de mastitis bovina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Producto: El Dominio de los Antibióticos Enfrenta Presión por la Innovación

Los antibióticos representaron el 76,62% de la cuota del mercado de mastitis bovina en 2025 y están en camino de crecer a buen ritmo hasta 2031. Su dominio se deriva de curas rápidas y confiables en casos clínicos agudos, que protegen tanto el bienestar de la vaca como los ingresos de la granja. Los reguladores están intensificando la supervisión; sin embargo, la Unión Europea ahora restringe el uso profiláctico y examina minuciosamente las clases de medicamentos críticos, impulsando una prescripción más selectiva.

Las vacunas son la categoría de más rápido crecimiento, avanzando a una CAGR del 5,62%, ya que la prevención resulta más económica que el tratamiento y respalda los esfuerzos de la industria por reducir la dependencia de los antibióticos. La vacuna Protivity de Zoetis para Mycoplasma bovis y otros proyectos multipatógenos muestran el giro hacia el control inmunológico.

Por Vía de Administración: La Administración Sistémica Mantiene el Dominio

Las terapias sistémicas representaron el 86,10% del tamaño del mercado de mastitis bovina en 2025 y están preparadas para crecer a una CAGR del 5,05% porque abordan tanto las infecciones localizadas como las sistémicas, simplificando al mismo tiempo la dosificación. Las formulaciones inyectables de ceftiofur u orales ahorran mano de obra en grandes hatos donde el tiempo por vaca es un factor crítico.

Los productos intramamarios, aunque de menor valor, permiten altas concentraciones locales del medicamento y reducen los residuos. La vía del 21 CFR Parte 526 de la FDA orienta el desarrollo de nuevos tubos de liberación prolongada que mantienen la terapia durante todo el período seco sin infusiones repetidas. A medida que se implementen más programas selectivos de período seco, las líneas intramamarias podrían incrementar su contribución al crecimiento general del mercado de mastitis bovina.

Por Terapia: El Tratamiento en Período Seco Lidera el Enfoque en la Prevención

La terapia en período seco capturó el 62,04% de la cuota del mercado de mastitis bovina en 2025 y registra la CAGR más rápida del 5,36%. El tratamiento de las vacas entre las lactaciones evita las pérdidas por período de retiro y permite que los antibióticos actúen durante el tiempo suficiente para la eliminación completa del patógeno. Los mandatos de la UE ahora exigen la selección basada en cultivos, impulsando los diagnósticos que determinan qué cuartos necesitan dosificación y cuáles pueden pasar únicamente a selladores internos del pezón.

La terapia durante el período de lactación enfrenta los costos del descarte de la leche y las normas de AMR, pero se beneficia de aprobaciones recientes que reducen los intervalos de retención a 48 horas. Las combinaciones antiinflamatorias acortan los signos clínicos y ayudan a los productores a mantener en producción a las vacas afectadas por mastitis. Ambas dinámicas preservan la demanda en el mercado de mastitis bovina a medida que las granjas equilibran la productividad con el cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: Las Granjas Lecheras Impulsan la Implementación Directa

Las granjas y cooperativas lecheras representaron el 79,55% del tamaño del mercado de mastitis bovina en 2025 y avanzan a una CAGR del 5,11% porque asumen directamente la carga económica de la mastitis. Los hatos en proceso de consolidación ejercen poder de compra, adquiriendo diagnósticos y terapéuticos en grandes volúmenes e integrándolos en suites digitales de gestión de granjas.

Los hospitales veterinarios siguen siendo fundamentales para los casos complejos o crónicos que requieren cultivo, pruebas de sensibilidad o cirugía. La ampliación del laboratorio de referencia de Zoetis en Louisville ofrece una identificación microbiana más rápida, subrayando el vínculo entre la capacidad del laboratorio y el control de la mastitis en primera línea. Las instituciones académicas y los laboratorios gubernamentales continúan impulsando la investigación básica que se filtra hacia soluciones comerciales, reforzando una línea de innovación vital para la industria de mastitis bovina.

Análisis Geográfico

América del Norte generó el 33,12% de los ingresos del mercado de mastitis bovina en 2025 y crecerá a una CAGR del 4,65% hasta 2031. Las inversiones que superan los USD 8 mil millones en nueva capacidad de procesamiento en Estados Unidos impulsan las exigencias de calidad de la leche, motivando a las granjas a adoptar la terapia selectiva y los diagnósticos en línea. La evolución de las directrices antibacterianas de la FDA determina las indicaciones de la etiqueta y los tiempos de retiro, recompensando a las empresas que navegan el cumplimiento normativo con rapidez.

Europa sigue con una CAGR del 4,92% respaldada por algunas de las políticas antimicrobianas más estrictas del mundo. El Reglamento 2019/6 impulsa la terapia selectiva en período seco y limita el uso profiláctico, intensificando la demanda de decisiones de tratamiento basadas en sensores y biológicos alternativos. Los productores nórdicos muestran bajos promedios de recuento de células somáticas, demostrando que los sistemas preventivos pueden mantener la producción reduciendo al mismo tiempo la carga de antibióticos.

Asia-Pacífico es el motor de crecimiento más rápido con una CAGR del 5,86% gracias al aumento del consumo lácteo en China, India y el Sudeste Asiático. Los mayores tamaños de hato, las empresas conjuntas internacionales y los modelos de agricultura occidental requieren un control estructurado de la mastitis. Las inversiones en laboratorios de análisis de leche y servicios veterinarios liberan la demanda contenida de kits de cultivo, vacunas y plataformas de IA, ampliando la participación regional en el mercado de mastitis bovina. América Latina y Oriente Medio y África se ubican ligeramente por debajo pero con sólidas CAGR del 5,72% y el 5,31% respectivamente, a medida que los proyectos integrados de granjas escalan en Brasil y los estados del Golfo.

Panorama Competitivo

El mercado de mastitis bovina muestra una fragmentación moderada. Zoetis, Elanco y Boehringer Ingelheim lideran con líneas diversificadas de antibióticos y vacunas, además de distribución global. Zoetis vendió su unidad de alimentos medicados a Phibro por USD 350 millones para financiar diagnósticos y genética, señalando un giro hacia ofertas centradas en datos. Elanco combina sus líneas de terapia con la tecnología de ARNm de Medgene para diversificarse frente a los vientos en contra de la AMR.

Las empresas emergentes de biotecnología buscan capital de riesgo para avanzar en candidatos de fagos y péptidos que atacan directamente los patógenos resistentes. Las alianzas estratégicas, como el programa de selección genómica de Zoetis y Danone, ilustran el impulso hacia la integración de la cadena de valor donde la eficacia terapéutica se fusiona con los incentivos de calidad de la leche.

Existen oportunidades de mercado sin explotar en los mercados en desarrollo, donde la infraestructura veterinaria limitada y los clientes sensibles al costo requieren soluciones simplificadas y asequibles que puedan ser implementadas por los agricultores con una supervisión profesional mínima. Esto crea potencial para modelos de negocio disruptivos que desafíen los enfoques de distribución tradicionales.

Líderes de la Industria de Mastitis Bovina

Boehringer Ingelheim GmbH

Elanco Animal Health

Phibro Animal Health Corporation

Virbac SA

Zoetis Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Zoetis inauguró un laboratorio de referencia de diagnóstico en Louisville, KY, ubicado conjuntamente con UPS Healthcare, para acelerar los tiempos de procesamiento de cultivos de mastitis.

- Febrero de 2025: Elanco y Medgene se asociaron para comercializar una vacuna para ganado lechero contra H5N1 que aguarda la aprobación de la licencia condicional del Departamento de Agricultura de los Estados Unidos.

- Enero de 2025: John Deere y DeLaval introdujeron el Centro de Sostenibilidad Láctea, una plataforma digital gratuita que fusiona métricas agronómicas y animales para granjas seleccionadas en Estados Unidos, los Países Bajos y Alemania.

- Septiembre de 2024: Anpario adquirió Bio-Vet Inc. para ampliar las opciones de aditivos alimentarios naturales para las operaciones lácteas en Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado mundial de la mastitis bovina como los ingresos anuales totales generados por los productos terapéuticos y preventivos, principalmente antibióticos, selladores de pezones, vacunas y AINE de apoyo utilizados para tratar o evitar la inflamación de la ubre bovina en el ganado lechero y de carne. Los productos rastreados se valoran a precios de fabricante y abarcan tanto los regímenes para vacas secas como los de lactancia en todos los modelos de gestión del rebaño.

Exclusión del ámbito de aplicación: los productos químicos para la higiene rutinaria de las salas de ordeño y los kits de pruebas de diagnóstico independientes no se incluyen en esta cadena de valor.

Segmentación

- Por Tipo de Enfermedad

- Mastitis Clínica

- Mastitis Subclínica

- Por Producto

- Antibióticos

- Vacunas

- AINEs y Analgésicos

- Otros

- Por Vía de Administración

- Intramamaria

- Sistémica

- Por Terapia

- Período de Lactación

- Período Seco

- Por Usuario Final

- Hospitales y Clínicas Veterinarias

- Granjas y Cooperativas Lecheras

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y los cuestionarios estructurados con veterinarios de explotaciones lecheras, asesores de rebaños, directores de ventas de productos farmacéuticos y jefes de compras de cooperativas de Norteamérica, Europa, Asia-Pacífico y Latinoamérica proporcionaron datos sobre las tasas de incidencia en el mundo real, los ciclos medios de tratamiento y los nuevos cambios en la práctica (terapia selectiva de vacas secas). Los comentarios también validaron los precios medios de venta asumidos y la probable aceptación de las vacunas.

Investigación documental

Los analistas de Mordor construyeron primero una base de datos a partir de fuentes públicas de primer nivel, como el Departamento de Agricultura de Estados Unidos, las estadísticas ganaderas de Eurostat, los datos de producción lechera de la FAO, los informes sobre enfermedades de la Organización Mundial de Sanidad Animal y los modelos de costes de enfermedad de la Federación Internacional de Lechería. Se profundizó en el conocimiento de la industria con los informes 10-K de las empresas, las revisiones anuales de las cooperativas de ganaderos, las revistas revisadas por expertos del Journal of Dairy Science y los libros blancos de las asociaciones comerciales. Los servicios de datos de pago, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las noticias sobre envíos, ayudaron a anclar los puntos de referencia de los proveedores. Esta lista ilustra la amplitud del trabajo de gabinete; se consultaron muchas otras fuentes para comprobaciones cruzadas, aclaraciones y tendencias históricas.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con las poblaciones regionales de vacas lecheras, la incidencia clínica y subclínica media, y la penetración del tratamiento para derivar los volúmenes anuales de casos tratados, que luego se combinan con los ASP mezclados para estimar el valor. Los roll-ups de los proveedores y el muestreo de los gastos de las explotaciones proporcionaron una visión ascendente selectiva; las diferencias por encima de un determinado umbral desencadenaron la reelaboración. Las variables clave modelizadas son: 1) número de vacas en lactación, 2) incidencia ponderada de mastitis por sistema de alojamiento, 3) proporción de vacas sometidas a terapia de vaca seca, 4) tendencia a la sustitución de antibióticos por vacunas y 5) límites reglamentarios al uso generalizado de antibióticos. Una regresión multivariante con el precio de la leche, la incidencia y la intensidad normativa como predictores generó la senda de crecimiento, mientras que el análisis de escenarios captó la rápida adopción de soluciones no antibióticas. En los casos en que las pruebas ascendentes eran escasas, se utilizaron aproximaciones regionales, como el volumen de ventas de antibióticos, en función de la población de vacas, para colmar las lagunas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación: los análisis automatizados de las desviaciones detectan los valores atípicos frente a los ratios históricos; los analistas sénior revisan la coherencia de los controladores; un experto en la materia revisa cualquier oscilación anómala. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen acontecimientos importantes, como la prohibición de un producto importante. Antes de la entrega, un analista vuelve a extraer los indicadores de alta frecuencia para que los clientes reciban la visión más reciente.

Por qué nuestra línea de base para la mastitis bovina se gana la confianza de los responsables de la toma de decisiones

Las cifras publicadas difieren mucho porque las empresas varían la cesta de productos, el año base, el manejo de divisas y el ritmo de actualización.

Entre los principales factores de brecha cabe citar si se agrupan los diagnósticos, si se monetizan los casos subclínicos, el método de aumento del ASP y la velocidad a la que las próximas restricciones de antibióticos se incorporan a las previsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.680 millones de dólares (2025) | Inteligencia de Mordor | - |

| 1.670 millones de dólares (2024) | Consultoría global A | excluye los ingresos por vacunas; convierte los volúmenes al tipo de cambio fijo de 2020 |

| 2.000 millones de dólares (2024) | Asociación sectorial B | cuenta los kits de diagnóstico y los desinfectantes para ubres en el ámbito de aplicación |

| 1.230 millones de USD (2019) | Consultoría regional C | año base más antiguo y previsión lineal, muestreo limitado de Asia |

La comparación muestra que la amplitud del alcance, el tratamiento de las divisas y la cadencia de actualización modifican sustancialmente los totales. Al alinear las variables con el comportamiento real del rebaño, aplicar la validación de doble vía y actualizar anualmente, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que las partes interesadas pueden reproducir y utilizar con confianza para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cómo están influyendo los objetivos de sostenibilidad láctea en las decisiones de tratamiento de la mastitis?

Los procesadores están recompensando a las granjas que documentan el uso responsable de antibióticos, por lo que los productores adoptan cada vez más los diagnósticos rápidos y la terapia selectiva en período seco para acceder a las primas vinculadas a las métricas ESG.

¿Por qué las vacunas están ganando impulso en los programas de control de la mastitis?

Las vacunas reducen la dependencia de los antibióticos y se alinean con las normas de administración antimicrobiana, lo que las hace atractivas para los reguladores, los minoristas y los grandes hatos que buscan resiliencia a largo plazo frente a la enfermedad.

¿Qué papel desempeñan los sensores habilitados por IA en la detección temprana de la mastitis?

Las sondas de conductividad en línea y las herramientas de análisis de imágenes mediante aprendizaje automático detectan cambios sutiles en la ubre en cuestión de horas, permitiendo un tratamiento dirigido antes de que aparezcan los signos clínicos y reduciendo la leche descartada.

¿Cómo está configurando la resistencia antimicrobiana las líneas de desarrollo de productos?

La creciente resistencia a los medicamentos convencionales está acelerando la inversión en terapias de fagos, péptidos antimicrobianos y formulaciones intramamarias de corto período de retiro que minimizan los riesgos de residuos.

¿Por qué las alianzas estratégicas entre empresas de salud animal y procesadores lácteos se están volviendo más comunes?

Las colaboraciones combinan pruebas genéticas, diagnósticos y protocolos de tratamiento, ayudando a los procesadores a asegurar una calidad de leche constante mientras proporcionan a los proveedores datos del hato en tiempo real para perfeccionar sus productos.

¿Qué factores limitan la adopción del manejo de la mastitis en los mercados lácteos emergentes?

La infraestructura veterinaria limitada y las restricciones de costo reducen la adherencia de los agricultores a las directrices de tratamiento, impulsando la demanda de kits de cultivo de bajo costo y programas de capacitación móvil que cierran las brechas de conocimiento.

Última actualización de la página el: