Tamaño y participación del mercado de energía solar en Ecuador

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

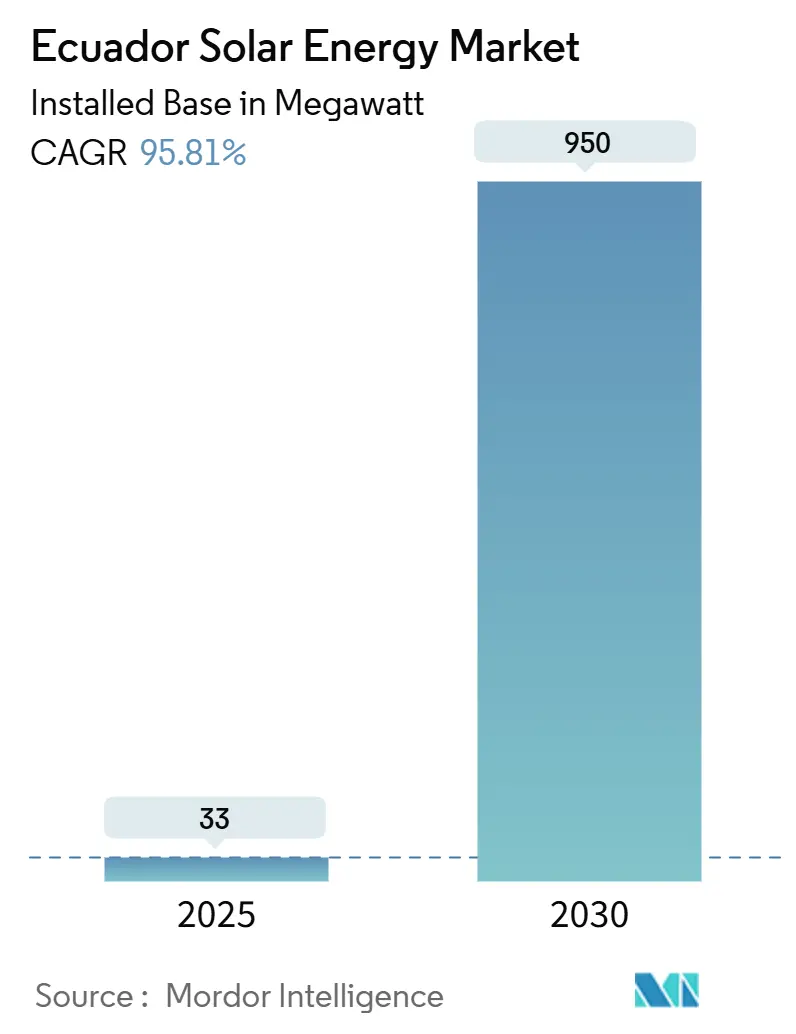

| Volumen del Mercado (2025) | 33 megavatio |

| Volumen del Mercado (2030) | 950 megavatio |

| Tasa de crecimiento (2025 - 2030) | 95.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Ecuador por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar en Ecuador, en términos de base instalada, crezca de 33 megavatios en 2025 a 950 megavatios en 2030, a una CAGR del 95,81% durante el período de pronóstico (2025-2030).

Un alejamiento de la dependencia hidroeléctrica, una irradiación excepcionalmente alta de 4,3 a 5,0 kWh/m²/día y un programa de inversión pública de 913 millones de dólares estadounidenses están acelerando las adiciones de capacidad. La crisis energética de 2024, que provocó apagones de hasta 14 horas diarias, impulsó a los responsables de políticas a agilizar las licencias para proyectos de hasta 100 MW, ampliar las subastas a escala de servicios públicos y ofrecer incentivos fiscales para la autogeneración. La caída en los precios de los módulos ha reducido el costo nivelado de energía (LCOE) solar a 40-50 dólares estadounidenses por MWh, por debajo de los costos de generación pico hidroeléctrica y alentando a los desarrolladores privados a impulsar plantas de mediana escala en provincias con transmisión disponible. El financiamiento concesional internacional del Banco Interamericano de Desarrollo y la Agencia Francesa de Desarrollo reduce aún más el costo de capital, mientras que los sólidos objetivos corporativos de descarbonización están impulsando la demanda de sistemas de techos en clústeres de agroindustria orientados a la exportación.

Conclusiones clave del informe

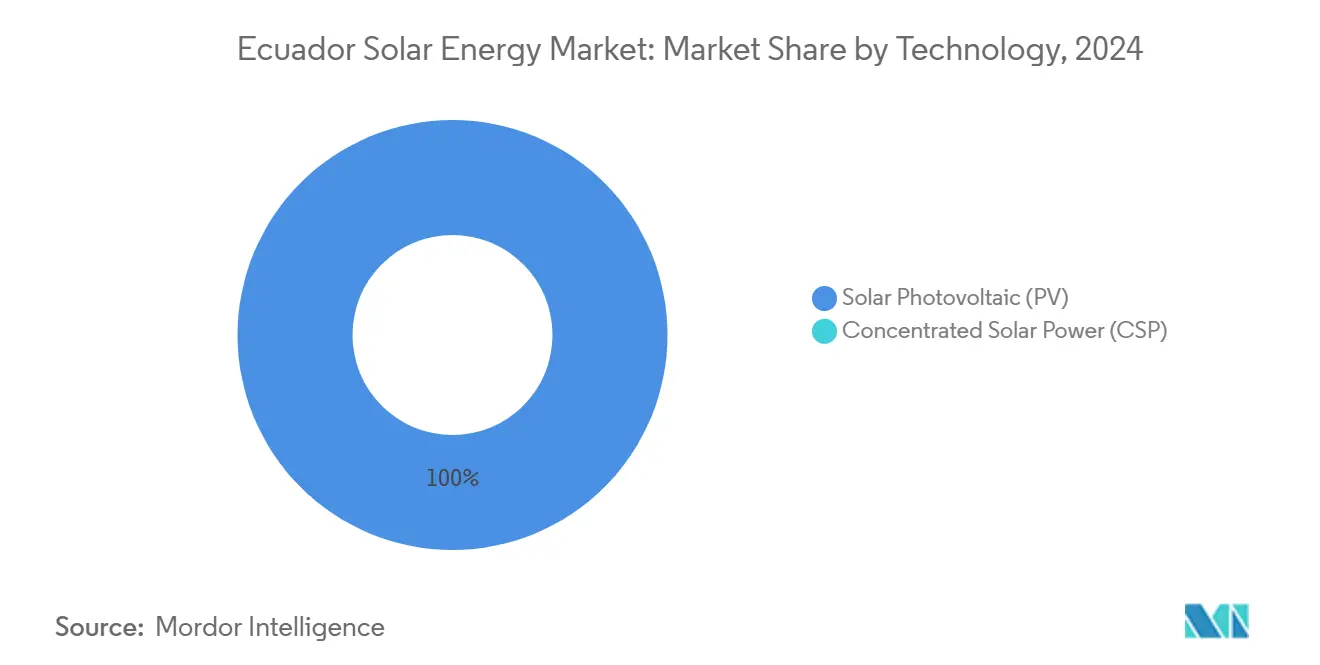

- Por tecnología, la energía fotovoltaica (FV) capturó el 100% de la participación del mercado de energía solar en Ecuador en 2024 y se pronostica que crecerá a una CAGR del 95,8% hasta 2030.

- Por tipo de red, los sistemas conectados a la red representaron el 95,8% de la participación del mercado de energía solar en Ecuador en 2024; se proyecta que el segmento se expandirá a una CAGR del 98,3% hasta 2030.

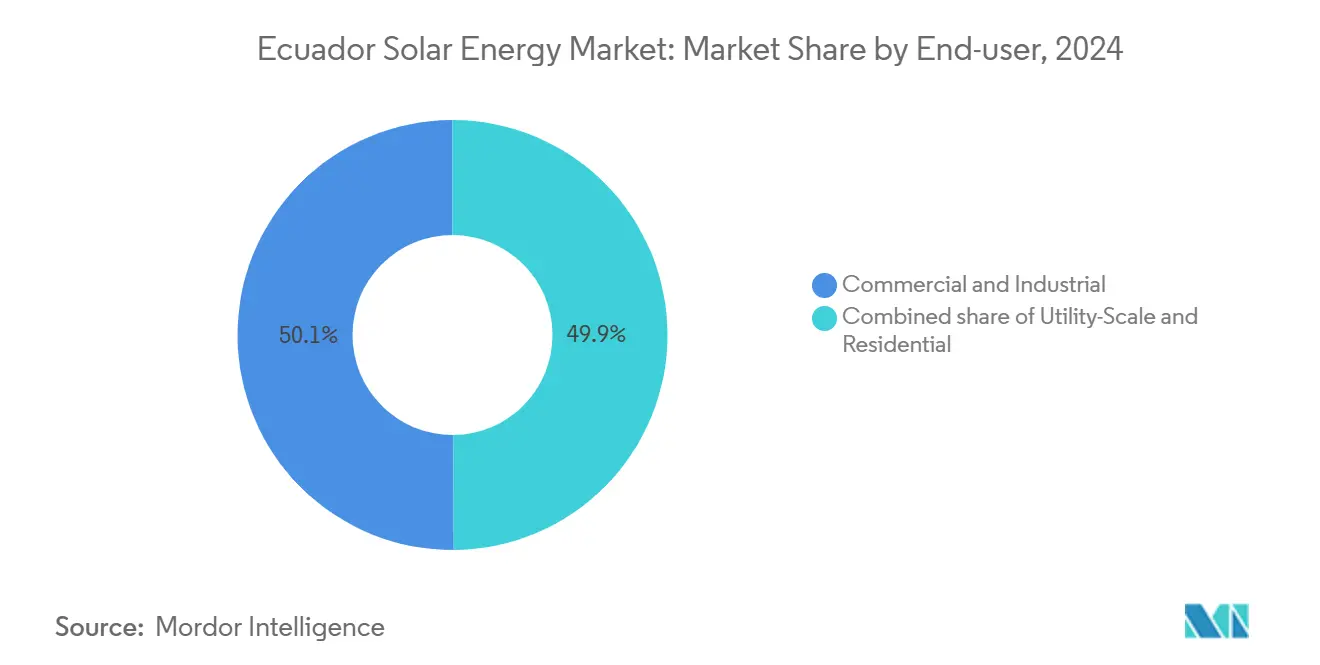

- Por usuario final, el segmento a escala de servicios públicos está preparado para avanzar a una CAGR del 125,5% entre 2025 y 2030, mientras que el segmento comercial e industrial (C&I) lideró con una participación del 50,1% del tamaño del mercado de energía solar en Ecuador en 2024.

Tendencias e información del mercado de energía solar en Ecuador

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Programa gubernamental de subastas a escala de servicios públicos | +28.50% | Loja, Manabí, Guayas | Mediano plazo (2-4 años) |

| Caída en los costos de módulos y balance de planta (BOS) | +22% | A nivel nacional, con ganancias tempranas en Loja e Imbabura | Corto plazo (≤2 años) |

| Alta irradiación durante todo el año y 12 horas de luz solar diaria | +18% | Tierras altas del sur y Manabí costero | Largo plazo (≥4 años) |

| Déficits hídricos estacionales que generan pagos por capacidad | +15% | A nivel nacional, pronunciados durante los períodos de El Niño | Mediano plazo (2-4 años) |

| Cartera de financiamiento concesional internacional | +20% | Sitios promovidos por CELEC EP | Mediano plazo (2-4 años) |

| Mandatos de autogeneración en minería y agroindustria | +12% | Azuay, Zamora-Chinchipe, Guayas, El Oro | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La caída en los costos de módulos y balance de planta (BOS) estrecha la brecha del LCOE

Los precios promedio globales de los módulos cayeron a 0,10 dólares estadounidenses por W en 2024, lo que permitió que el LCOE solar nacional descendiera hacia 40 dólares estadounidenses por MWh. A este nivel, la energía fotovoltaica (FV) supera a los nuevos proyectos de generación pico hidroeléctrica con precios de 60-80 dólares estadounidenses por MWh y compite con el ciclo combinado a gas. El arancel de importación cero en paneles ha acelerado las carteras a escala de servicios públicos, mientras que un impuesto al valor agregado (IVA) del 12% sobre los inversores agrega 5-8 dólares estadounidenses por MWh a los sistemas híbridos, reforzando la popularidad de los arreglos de red pura. A medida que los costos de balance de planta (BOS) sigan bajando, se espera que la ventaja económica alcance a las microrredes fuera de la red que sirven a la Amazonía y las Islas Galápagos para 2027.

La alta irradiación durante todo el año y 12 horas de luz solar mejoran los factores de capacidad

La geografía ecuatorial le brinda a Ecuador luz solar diaria constante, lo que produce factores de capacidad del 16-17% para plantas de inclinación fija y hasta el 21% para sistemas de seguimiento. Loja registra la mayor irradiación del país, lo que llevó a CELEC GENSUR a lanzar el proyecto La Ceiba de 200 MW en enero de 2025. Los desarrolladores están optando por módulos bifaciales de alta eficiencia que reducen las necesidades de terreno en un 15-20%, un beneficio fundamental para sitios montañosos con terreno plano limitado.

Los déficits hídricos estacionales generan pagos por capacidad para el respaldo solar

La energía hidroeléctrica generó el 71,68% de la electricidad en 2023, pero la producción cae entre un 30-40% en los períodos secos, lo que obliga a costosas generaciones pico con diésel a 120-150 dólares estadounidenses por MWh. CENACE está piloteando un mercado de servicios auxiliares que permitiría a los proyectos de energía solar más almacenamiento en baterías obtener 10-15 dólares estadounidenses por MWh en cargos por capacidad, mejorando las tasas internas de retorno (TIR) de los proyectos hasta en 3 puntos porcentuales.

El programa gubernamental de subastas a escala de servicios públicos impulsa las adiciones de capacidad

El ministerio adjudicó el proyecto El Aromo de 200 MW en el marco de una licitación de 310 MW y, en enero de 2024, identificó siete nuevos sitios con un total de 1,58 GW, posicionando a la empresa estatal de servicios públicos CELEC EP como el ancla de futuros contratos de compraventa de energía (PPA).(1)CELEC EP, "Cartera Solar de Generación", celec.gob.ec La reforma legislativa de octubre de 2024 elevó el umbral de proyectos privados a 100 MW, eliminando el requisito de licitación competitiva y atrayendo a productores independientes interesados en agilizar proyectos en provincias donde la transmisión existente es adecuada. Las exitosas subastas colombianas de 2019 ofrecen un precedente regional que refuerza la confianza de los inversores en que Ecuador puede lograr el cierre financiero de plantas de 50 a 100 MW para 2026.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Largos procesos de consulta ambiental e indígena | -12% | Territorios amazónicos y de tierras altas | Mediano plazo (2-4 años) |

| Debilidad en la transmisión en provincias con alta irradiación solar | -10% | Loja, Imbabura, Carchi | Largo plazo (≥4 años) |

| Aranceles de importación e IVA sobre inversores y almacenamiento | -6% | A nivel nacional | Corto plazo (≤2 años) |

| Vencimiento de las tarifas preferentes de alimentación a la red | -8% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los largos procesos de consulta ambiental e indígena retrasan los proyectos

Los proyectos que superen 1 MW requieren una evaluación de impacto ambiental y, cuando se ubican en territorios ancestrales, una consulta previa conforme al Convenio 169 de la OIT. Esta secuencia suele extenderse más de 18 meses, como lo ilustra la planta El Aromo de 200 MW que aún esperaba permisos completos a principios de 2025. Los desarrolladores ahora presupuestan entre 0,5 y 1 millón de dólares estadounidenses para acuerdos comunitarios previos, a cambio de mayores costos blandos a cambio de plazos generales más cortos.

La debilidad en la transmisión en provincias con alta irradiación solar limita la integración a la red

Loja e Imbabura ofrecen irradiación superior a 5,0 kWh/m²/día, pero carecen de suficientes líneas de 230 kV para trasladar el suministro hacia Quito y Guayaquil. TRANSELECTRIC planea inversiones de 150 millones de dólares estadounidenses en mejoras para 2027; sin embargo, los desafíos en el derecho de vía significan que varios corredores no estarán energizados antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la energía FV monopoliza la cartera de proyectos

Los datos de instalación muestran que la energía fotovoltaica (FV) comandó el 100% de la participación del mercado de energía solar en Ecuador en 2024 y se proyecta que mantendrá el dominio hasta 2030 con una CAGR del 95,8%. El tamaño del mercado de energía solar en Ecuador atribuible a la energía FV está preparado para saltar de 33 MW en 2025 a 950 MW en 2030, ya que no aparecen plantas de energía solar de concentración (CSP) en el registro nacional.(2)Agencia Internacional de Energías Renovables, "Renewable Power Generation Costs 2024", irena.org El gasto de capital para la energía FV de inclinación fija promedia entre 800 y 900 dólares estadounidenses por kW en comparación con 3.500-4.500 dólares estadounidenses por kW para la energía solar de concentración (CSP), una ventaja de costo del 80% que acelera el cierre financiero. Los módulos bifaciales suministrados por Trina Solar y Canadian Solar ofrecen ganancias de energía del 10-15% al aprovechar el albedo, reduciendo los requerimientos de terreno en regiones montañosas donde las parcelas planas tienen precios superiores.

Las mejoras continuas en la eficiencia de los módulos, como el módulo N-type Tiger Neo de JinkoSolar que alcanzó el 25,8% en 2024, permiten a los desarrolladores aumentar la capacidad dentro de los límites existentes de las subestaciones.(3)JinkoSolar, "Tiger Neo N-type Module Datasheet", jinkosolar.com La ausencia de zonas de alta irradiación normal directa hace que la energía solar de concentración (CSP) sea económicamente poco atractiva, una realidad confirmada por estudios de viabilidad del Laboratorio Nacional de Energías Renovables (NREL) que muestran irradiación normal directa (DNI) por debajo de 1.500 kWh/m²/año en todo el país. Como las subastas estipulan las ofertas de menor costo, el liderazgo en costos de la energía FV deja a la energía solar de concentración (CSP) al margen en el futuro previsible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de red: la capacidad conectada a la red aumenta con las mejoras en la transmisión

Los proyectos conectados a la red representaron el 95,8% de la participación del mercado de energía solar en Ecuador en 2024 y crecerán a una CAGR del 98,3% hasta 2030, a medida que la cartera de 1,58 GW de CELEC EP alimenta el Sistema Nacional Interconectado. Alrededor de 200 MW de nueva capacidad, incluidos La Ceiba y El Aromo, están programados para el cierre financiero en 2025-2026. La economía de los sistemas conectados a la red se ve favorecida por el arancel de importación cero en módulos y los marcos establecidos de contratos de compraventa de energía (PPA) supervisados por CENACE.

Los sistemas fuera de la red representan apenas 4,2 MW, pero desempeñan un papel social vital al suministrar energía a escuelas, clínicas de la Amazonía y las Islas Galápagos. El programa de electrificación rural del ministerio desplegó 60 MW de capacidad de autoconsumo a mediados de 2025 y redujo el uso de diésel hasta en un 70%. Sin embargo, a medida que las extensiones de la red lleguen a provincias aisladas, el crecimiento fuera de la red se moderará en favor de techos con medición neta bajo la Regulación 008/23 de ARCERNNR.

Por usuario final: la escala de servicios públicos lidera las adiciones futuras

Los techos comerciales e industriales (C&I) lideraron la demanda en 2024 con el 50,1% de la capacidad instalada, pero se prevé que el segmento a escala de servicios públicos registre una CAGR del 125,5% de 2025 a 2030 a medida que las plantas subastadas alcancen la fecha de operación comercial (COD). Se espera que el tamaño del mercado de energía solar en Ecuador para activos a escala de servicios públicos supere los 700 MW para 2030, impulsado por sitios con transmisión disponible en Manabí, Loja y Guayas. Los desarrolladores de nivel medio se están volcando a proyectos por debajo de los 100 MW que ahora evitan el proceso de subasta, acelerando los plazos en al menos seis meses.

La economía del segmento comercial e industrial (C&I) sigue siendo atractiva, con un LCOE de techo cercano a 0,12 dólares estadounidenses por kWh frente a las tarifas minoristas de 0,156 dólares estadounidenses por kWh, ofreciendo períodos de recuperación de la inversión de 5 a 7 años para los exportadores en los sectores del banano, el cacao y el camarón. La adopción residencial está rezagada debido a las tarifas subsidiadas de 0,093 dólares estadounidenses por kWh y al acceso limitado a financiamiento a largo plazo. La reforma de los subsidios es políticamente sensible y es poco probable que ocurra antes del ciclo legislativo de 2027, lo que limita la adopción doméstica a cerca del 2% de las instalaciones nacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Loja, Manabí y Guayas conforman el principal corredor de despliegue y juntas representan más del 60% de los megavatios instalados y planificados. La irradiación promedio de Loja de 5,7 kWh/m²/día y el lanzamiento del proyecto La Ceiba de 200 MW aseguran el liderazgo de la provincia hasta 2030. Manabí alberga la planta El Aromo de 200 MW cerca de Portoviejo, donde el terreno plano simplifica la construcción y la proximidad costera acorta las cadenas logísticas.

Guayas, hogar de Guayaquil y el 35% de la demanda nacional, agregó 150 MW de proyectos distribuidos bajo la Regulación 013/2021, aprovechando la abundancia de techos comerciales y subestaciones cercanas. Imbabura y Carchi registran irradiación superior a 4,8 kWh/m²/día, pero enfrentan cuellos de botella hasta que se complete la extensión de la línea de 230 kV programada para 2028. Una vez energizado, el corredor podría desbloquear 300 MW de proyectos actualmente paralizados.

Las provincias amazónicas de Sucumbíos y Orellana dependen de microrredes FV-diésel; 60 MW habían sido desplegados en junio de 2025 bajo el programa de electrificación rural, proporcionando energía ininterrumpida a clínicas y escuelas. Las Islas Galápagos tienen como objetivo el 100% de electricidad renovable para 2030; la planta de 1,5 MW de Baltra puesta en servicio en 2024 demuestra la viabilidad técnica en un entorno protegido.(4)UNESCO, "Iniciativa de Energías Renovables en Galápagos", unesco.orgLas provincias secundarias como Azuay y El Oro están preparadas para atraer energía solar más almacenamiento vinculada a cargas mineras y agroindustriales una vez que las mejoras en la transmisión financiadas por el BID lleguen a su conclusión.

Panorama competitivo

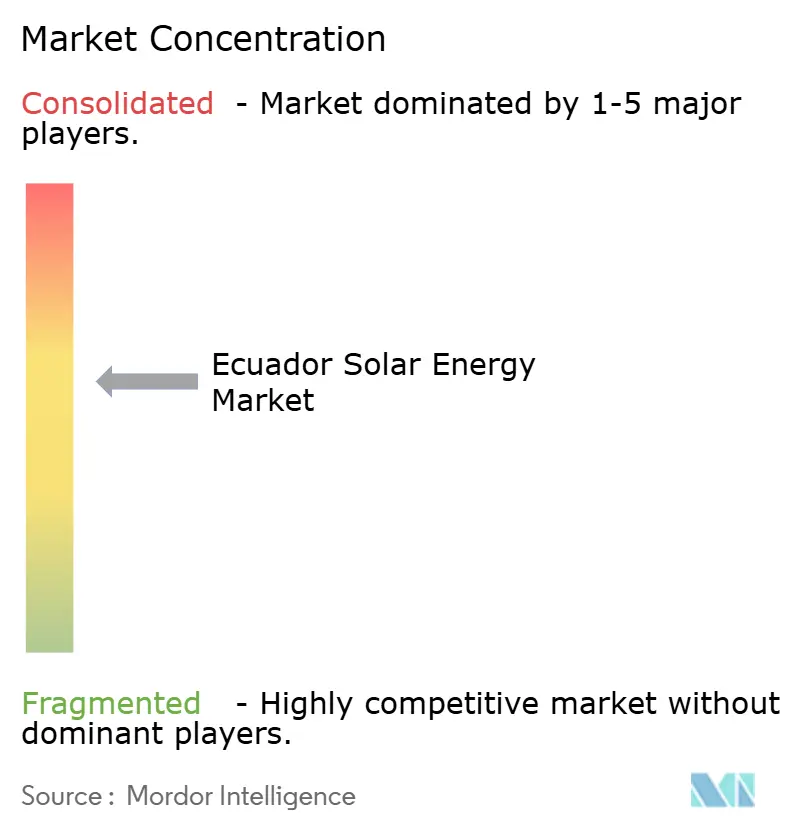

CELEC EP, de propiedad estatal, es el desarrollador dominante, controlando una cartera de 1,58 GW financiada por la Agencia Francesa de Desarrollo (AFD) y el BID y actuando como comprador para los proyectos subastados. Prevalece una concentración moderada porque los cambios legislativos ahora permiten a los desarrolladores privados construir hasta 100 MW sin licitación, una condición que se espera diluya la participación de CELEC EP más allá de 2027. Las empresas internacionales de ingeniería, adquisiciones y construcción (EPC) Acciona Energía y Enel Green Power compiten por contratos llave en mano, mientras que los instaladores locales Renovaenergia, GoSolar Ecuador y Solergy Ecuador se centran en techos de menos de 1 MW habilitados por la Regulación 013/2021.

La cadena de suministro de equipos está dominada por marcas chinas como JinkoSolar, Trina Solar, Canadian Solar, Huawei Digital Power y Sungrow Power, cuyos paneles libres de aranceles y precios competitivos de inversores reducen el gasto de capital. Los módulos de alta eficiencia de tipo N y bifaciales están ganando terreno a medida que los desarrolladores buscan maximizar la producción dentro de envelopes de terreno limitados. Risen Energy y LONGi están aumentando los envíos, ampliando las opciones para las próximas licitaciones.

Las tendencias de financiamiento favorecen los préstamos concesionales combinados con tramos en moneda local; la plataforma DREX lanzada por el BID en 2024 conecta a las pequeñas y medianas empresas (PYMES) con financiamiento para sistemas de 50-500 kW, reduciendo los costos de transacción. Los participantes del mercado que puedan combinar capacidad de ingeniería, adquisiciones y construcción (EPC) con financiamiento estructurado y experiencia en relaciones comunitarias están en posición de ganar participación a medida que los gobiernos provinciales insistan en cláusulas de empleo local.

Líderes de la industria de energía solar en Ecuador

Renovaenergia SA

Solergy Ecuador C.ltda.

Enercity SA

Acciona SA

Arausol Gmbh

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: ARCERNNR autorizó 643 MW de proyectos de energía distribuida, incluidos 450 MW de energía solar en techos comerciales e industriales y 193 MW de sistemas de autoconsumo a escala de servicios públicos. Las aprobaciones reflejan una adopción acelerada bajo la Regulación 013/2021, que permite sistemas por debajo de 1 MW para autoconsumo.

- Enero de 2025: CELEC EP inició el proyecto solar La Ceiba de 200 MW en la provincia de Loja, aprovechando el financiamiento concesional de la Agencia Francesa de Desarrollo (AFD) y con el objetivo de su puesta en servicio a finales de 2027. El proyecto anclará la cartera de generación de CELEC GENSUR y servirá a los centros de carga minera en el sur de Ecuador, reduciendo la dependencia de las plantas de generación pico con diésel durante los déficits hidroeléctricos.

- Octubre de 2024: La Asamblea Nacional del Ecuador aprobó la ley "No más apagones", introduciendo incentivos fiscales para la autogeneración y agilizando los permisos ambientales para proyectos renovables por debajo de 50 MW. La legislación responde a la crisis energética de 2024, que impuso apagones de hasta 14 horas diarias y expuso la vulnerabilidad de la red a la estacionalidad hidroeléctrica.

- Octubre de 2024: El gobierno ecuatoriano elevó el umbral de proyectos privados de 10 MW a 100 MW, eliminando los requisitos de licitación competitiva para los desarrollos solares de mediana escala. Se espera que la reforma atraiga a productores independientes de energía y acelere el cierre financiero de proyectos en provincias donde CELEC EP carece de capital para el refuerzo de la red.

Alcance del informe del mercado de energía solar en Ecuador

La energía solar consiste en utilizar la energía del sol para producir electricidad, ya sea directamente como energía térmica (calor) o indirectamente a través de células fotovoltaicas en paneles solares y vidrio fotovoltaico transparente.

El mercado de energía solar en Ecuador está segmentado por tecnología, tipo de red, usuario final y tipo de componente. Por tecnología, el mercado está segmentado en energía solar fotovoltaica (FV) y energía solar de concentración (CSP). Por tipo de red, el mercado está segmentado en conectado a la red y fuera de la red. Por usuario final, el mercado está segmentado en escala de servicios públicos, comercial e industrial, y residencial. Por componente, el mercado está segmentado en módulos solares, inversores, sistemas de montaje y seguimiento, balance de planta y componentes eléctricos, almacenamiento de energía e integración híbrida.

El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energía solar en Ecuador. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada.

| Energía solar fotovoltaica (FV) |

| Energía solar de concentración (CSP) |

| Conectado a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, micro) |

| Sistemas de montaje y seguimiento |

| Balance de planta y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica (FV) |

| Energía solar de concentración (CSP) | |

| Por tipo de red | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, micro) | |

| Sistemas de montaje y seguimiento | |

| Balance de planta y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la capacidad solar en Ecuador para 2030?

Se pronostica que la capacidad fotovoltaica instalada crecerá de 33 MW en 2025 a 950 MW en 2030, con una CAGR del 95,81%.

¿Qué provincias tienen más probabilidades de recibir los nuevos proyectos solares?

Loja, Manabí y Guayas lideran la cartera de proyectos gracias a la alta irradiación y el mejor acceso a la red, con más del 60% de los megavatios planificados.

¿Qué cambio de política beneficia más a los desarrolladores solares privados?

La reforma de octubre de 2024 que elevó el umbral de proyectos privados a 100 MW elimina la necesidad de licitación competitiva y acorta los plazos de licenciamiento.

¿Por qué se prefiere la energía FV sobre la energía solar de concentración (CSP) en Ecuador?

La energía FV cuesta entre 800 y 900 dólares estadounidenses por kW frente a los 3.500-4.500 dólares estadounidenses por kW de la energía solar de concentración (CSP), y los niveles nacionales de irradiación normal directa están por debajo de los umbrales económicos de la energía solar de concentración (CSP).

¿Cómo se comparan los costos actuales de la electricidad solar con los costos de la generación pico hidroeléctrica?

El LCOE solar oscila entre 40 y 50 dólares estadounidenses por MWh, mientras que las nuevas plantas de generación pico hidroeléctrica se sitúan en 60-80 dólares estadounidenses por MWh, lo que convierte a la energía FV en la opción marginal más económica.

¿Qué incentivos existen para las instalaciones en techos comerciales?

La Regulación 013/2021 permite que los sistemas por debajo de 1 MW midan la energía neta del excedente y califiquen para períodos de recuperación de la inversión de cinco a siete años con las tarifas minoristas actuales.

Última actualización de la página el: