Tamaño y Participación del Mercado de Frutas y Verduras IQF

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frutas y Verduras IQF por Mordor Intelligence

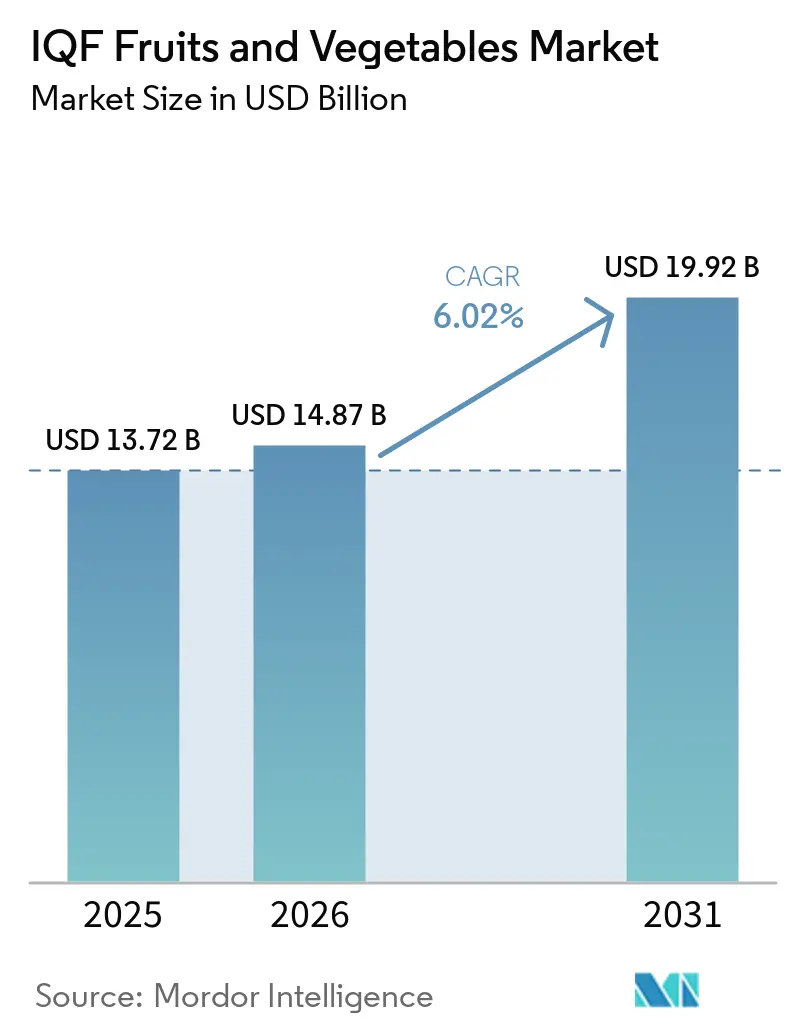

Se espera que el tamaño del mercado de frutas y verduras IQF aumente de USD 13,72 mil millones en 2025 a USD 14,87 mil millones en 2026 y alcance USD 19,92 mil millones en 2031, creciendo a una CAGR del 6,02% durante 2026-2031. Las sólidas mejoras en la cadena de frío, la innovación en menús entre los restaurantes de servicio rápido y la aceleración de la certificación orgánica sustentan esta expansión constante en América del Norte, Europa y Asia-Pacífico. Los minoristas están ampliando los pasillos de congelados para satisfacer la demanda de productos frescos convenientes que conservan los nutrientes, mientras que los procesadores invierten en túneles energéticamente eficientes y refrigerantes de bajo potencial de calentamiento global para protegerse contra el aumento de los precios de la energía y las sanciones regulatorias. La integración vertical, la automatización y los avances genéticos en el cultivo de bayas están ampliando la brecha entre los operadores establecidos con gran capital y los más pequeños. Los gobiernos de China, India y Chile están financiando congeladores de choque y flotas de vehículos refrigerados, ayudando a los procesadores locales a asegurar contratos de exportación con compradores de América del Norte y Europa.

Conclusiones Clave del Informe

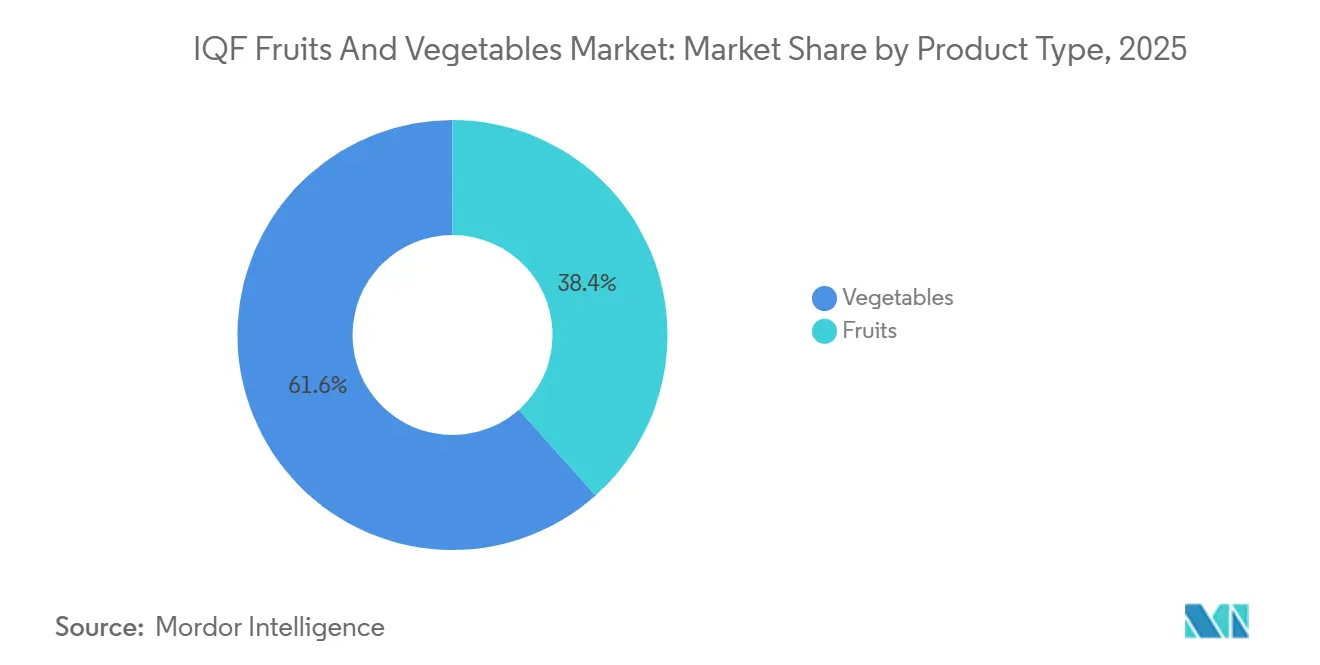

- Por tipo de producto, las verduras lideraron con el 61,59% de la participación del mercado de frutas y verduras IQF en 2025, mientras que se proyecta que las frutas crezcan a una CAGR del 7,08% hasta 2031.

- Por categoría, el procesamiento convencional representó el 78,69% de los ingresos de 2025, mientras que las líneas orgánicas tienen previsto expandirse a un ritmo anual del 7,67% entre 2026 y 2031.

- Por forma, los cortes, rodajas y cubos representaron el 67,81% de las ventas de 2025; los formatos enteros avanzan a una CAGR del 7,29% hasta 2031.

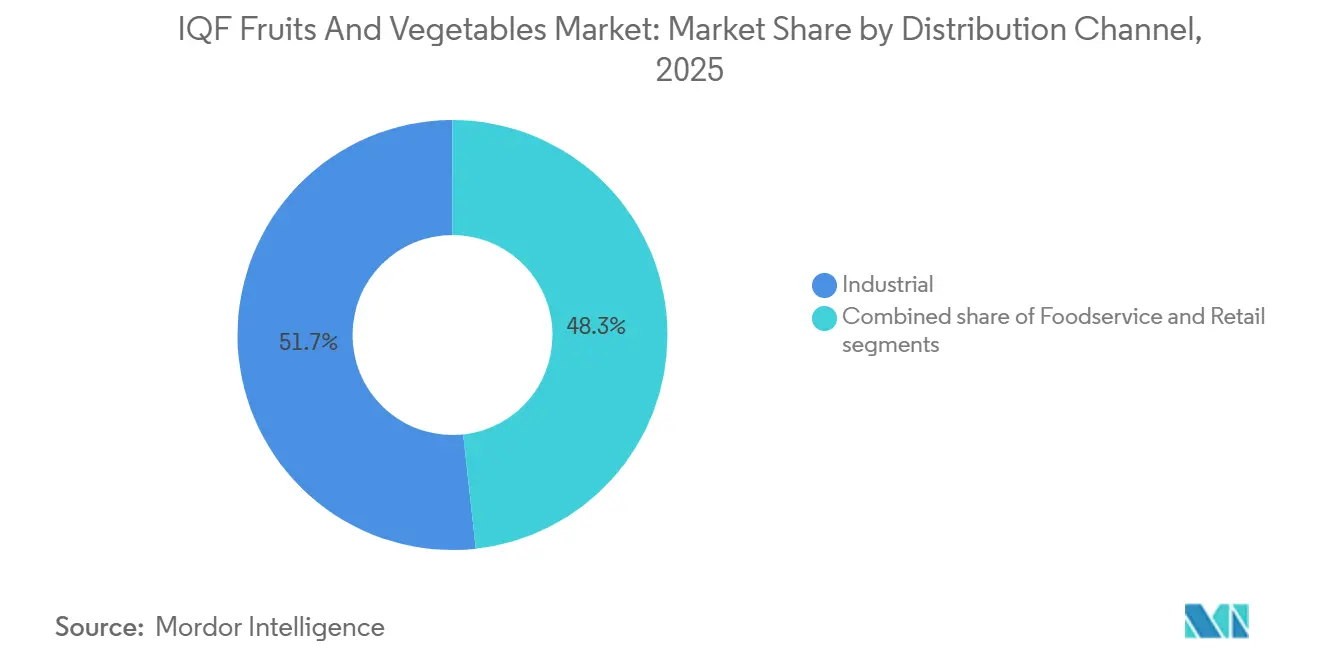

- Por uso final, las aplicaciones industriales representaron el 51,72% del volumen de 2025; los canales de servicios de alimentación son los de mayor crecimiento, con un 7,81% hasta 2031.

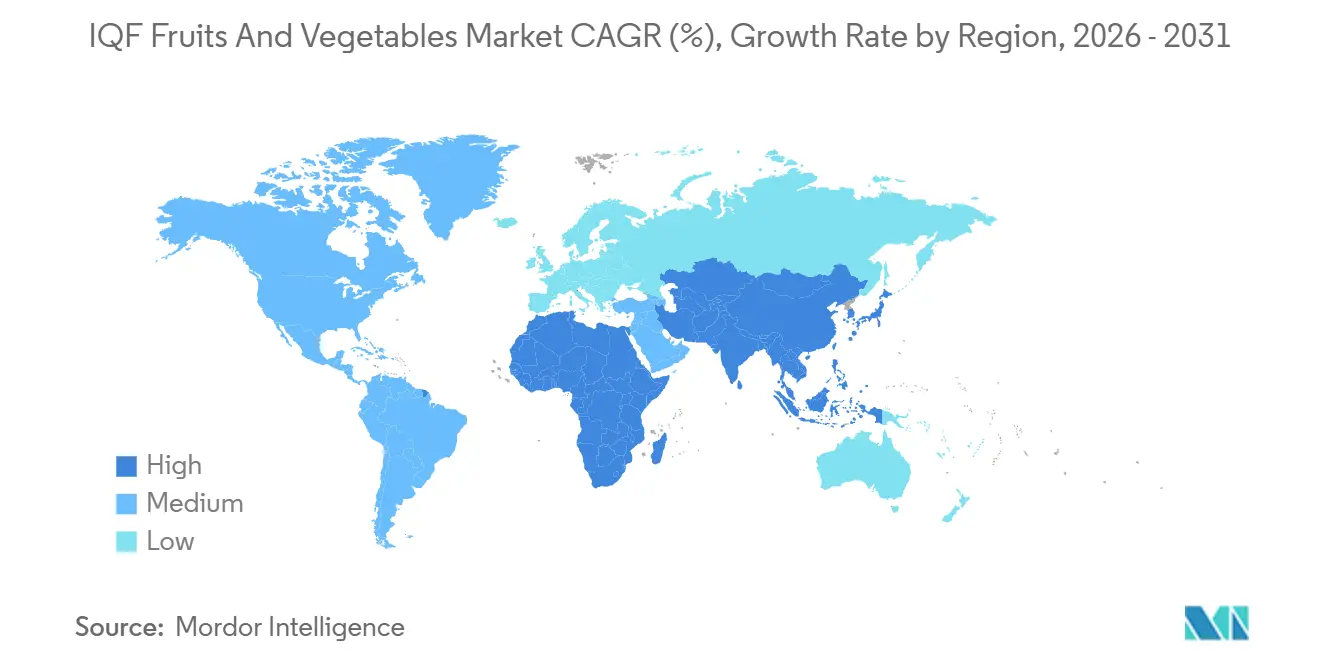

- Por geografía, América del Norte contribuyó con el 35,40% de los ingresos globales en 2025, aunque se espera que Asia-Pacífico registre la CAGR más alta del 7,92% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Frutas y Verduras IQF

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos congelados convenientes que conservan los nutrientes | +1.2% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión del sector de servicios de alimentación y restaurantes de servicio rápido | +1.0% | Global, liderado por América del Norte, Asia-Pacífico (India, China, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Avances en el procesamiento IQF y la infraestructura de cadena de frío | +0.9% | Asia-Pacífico (China, India, Filipinas), América del Sur (Chile, Perú) | Largo plazo (≥ 4 años) |

| Crecimiento de las líneas de productos congelados de marca propia minorista | +0.7% | América del Norte, Europa (Reino Unido, Francia, Alemania) | Mediano plazo (2-4 años) |

| Auge de los fabricantes de batidos y bebidas funcionales que abastecen bayas IQF | +0.6% | América del Norte, Europa y emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El etiquetado de huella de carbono impulsa a los procesadores hacia el IQF para reducir el desperdicio | +0.5% | Europa (Austria, Italia, Reino Unido), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Congelados Convenientes que Conservan los Nutrientes

Los consumidores ahora prefieren los formatos congelados que conservan los micronutrientes al tiempo que ofrecen comodidad, lo que lleva a una preferencia por el IQF frente a las opciones de congelación lenta o en conserva. Una evaluación del ciclo de vida austriaca encontró que las zanahorias congeladas producían 0,614 kg de emisiones equivalentes de CO₂ por kilogramo, teniendo en cuenta el desperdicio del consumidor. En contraste, las zanahorias frescas emitían entre 0,186 y 0,200 kg. Sin embargo, la variante congelada presentaba una mejor retención de vitaminas y evitaba el desperdicio relacionado con el deterioro. En 2025, Nomad Foods analizó los ciclos de vida de 22 productos congelados y descubrió que la mayoría de las verduras y frutas IQF tienen huellas de carbono iguales o inferiores a las de sus equivalentes frescos, especialmente al considerar el desperdicio minorista y la refrigeración doméstica[1]Fuente: Nomad Foods, "Evaluaciones del Ciclo de Vida de Productos Congelados," nomadfoods.com. Estos datos están influyendo en las estrategias de aprovisionamiento: los minoristas están ampliando sus pasillos de congelados para atraer a consumidores preocupados por la salud que antes consideraban los productos congelados como inferiores. Al mismo tiempo, los operadores de servicios de alimentación están aprovechando el IQF para estandarizar los tamaños de las porciones y reducir el tiempo de preparación. Esta tendencia es especialmente fuerte en América del Norte y Europa Occidental, donde las familias con doble ingreso buscan soluciones de comidas que prioricen la nutrición, la rapidez y la sostenibilidad.

Expansión del Sector de Servicios de Alimentación y Restaurantes de Servicio Rápido

Para hacer frente a la escasez de mano de obra y a los precios fluctuantes de los productos frescos, los restaurantes de servicio rápido y los servicios de catering institucional recurren cada vez más a los productos Congelados Individualmente de Forma Rápida (IQF). En el tercer trimestre de 2025, Smoothie King, conocido por sus mezclas de frutas IQF descongeladas en jugo natural sin jarabes añadidos, dio pasos significativos al firmar 32 nuevos compromisos de franquicia, marcando su entrada en Utah y Minnesota. La cadena también introdujo su menú de alto contenido proteico "Power Eats" en 1.200 tiendas en todo Estados Unidos. En diciembre de 2025, Cargill y McCain fortalecieron su asociación en India, trasladando toda la cartera de McCain al aceite de palma segregado RSPO. También están codesarrollando mezclas de aceites suaves para papas fritas, destacando una tendencia de innovación en la categoría de congelados de restaurantes de servicio rápido en Asia. HyFun Foods, el único proveedor asiático respaldado por McDonald's, KFC y Burger King, está preparado para duplicar su capacidad de papas fritas en los próximos 9 meses. Con el objetivo de lograr una distribución equilibrada de ingresos entre exportaciones y ventas nacionales, HyFun ha asegurado contratos para 300.000 toneladas de papas cultivadas en 2026, con el objetivo de aumentar esto a 600.000 toneladas en 2 años. Estos desarrollos subrayan el creciente panorama de los restaurantes de servicio rápido en India, China y el Sudeste Asiático, impulsando una mayor demanda de verduras y frutas IQF. Estos productos son esenciales para las cocinas de alto rendimiento, garantizando perfiles de sabor consistentes en diversas regiones.

Avances en el Procesamiento IQF y la Infraestructura de Cadena de Frío

Con el fin de reducir las pérdidas poscosecha y acceder a los mercados de exportación, los gobiernos de Asia-Pacífico y América del Sur están apoyando la instalación de congeladores de choque y reforzando la logística refrigerada. Para 2025, el Pradhan Mantri Kisan Sampada Yojana de India había ejecutado con éxito 300 de los 404 proyectos que sancionó. Esta iniciativa desplegó 1.924 casas de empaque y 6.485 furgonetas refrigeradas, y proporcionó subvenciones de capital que oscilaban entre el 35% y el 50% para congeladores de choque IQF, con un límite de INR 10 crore (alrededor de USD 1,2 millones) por proyecto. En 2025, la capacidad de almacenamiento en frío de China experimentó un aumento del 5%, alcanzando 277 millones de metros cúbicos. Al mismo tiempo, su flota de camiones refrigerados se expandió un 19%, totalizando 587.900 unidades. Estos avances permitieron a los procesadores acceder a zonas agrícolas remotas y atender a ciudades de segundo nivel[2]Fuente: Alianza Global de la Cadena de Frío, "Informe de Almacenamiento en Frío de Asia-Pacífico 2026," gcca.org. Filipinas, con la vista puesta en los exportadores de frutas y verduras, destinó USD 53 millones para el establecimiento de 100 instalaciones de almacenamiento en frío. La industria de frutas congeladas de Chile experimentó una transformación, adoptando líneas IQF de vanguardia, cosecha mecánica y renovación varietal. Esta modernización impulsó un aumento del 26% en las exportaciones de 2024, alcanzando 225.000 toneladas valoradas en USD 715 millones. Cabe destacar que los arándanos representaron el 46% de los envíos, mientras que las frambuesas experimentaron un notable aumento del 70% a principios de 2025. Gracias a estos avances en infraestructura, los tiempos de congelación se han reducido, la calidad del producto ha mejorado y hasta los productores más pequeños acceden ahora a mercados de exportación premium que priorizan la trazabilidad y la certificación HACCP.

Auge de los Fabricantes de Batidos y Bebidas Funcionales que Abastecen Bayas IQF

Los formuladores de bebidas funcionales y las cadenas de batidos están asegurando contratos plurianuales para bayas IQF, garantizando el acceso a ingredientes ricos en antioxidantes a precios predecibles. Las moras negras IQF orgánicas, que conservan hasta el 95% de sus antocianinas cuando se congelan rápidamente a -18°C, se están promocionando en cafeterías y restaurantes. Estas moras negras cuentan con una serie de certificaciones: USDA Orgánico, Orgánico de la UE, HACCP, KOSHER, ISO 22000 y Halal. En diciembre de 2025, KD Healthy Foods orientó las moras negras IQF hacia una clientela diversa, que incluye fabricantes, panaderías, productores de bebidas, servicios de alimentación, minoristas y clientes de marca propia. Destacaron la ventaja de las bayas individuales de flujo libre, que permiten un control preciso de las porciones sin necesidad de descongelar paquetes enteros. En 2024, Polonia exportó 103,9 millones de kg de frambuesas congeladas, obteniendo USD 206,4 millones. Mientras tanto, Chile movió 37,6 millones de kg, valorados en USD 120,3 millones. Los precios unitarios variaron entre USD 3,00 y USD 8,09 por kg, influenciados por el origen y el grado de calidad. Esta concentración de la oferta en Europa del Este y América del Sur genera disponibilidad en temporada inversa. Los operadores de batidos aprovechan esto para garantizar la consistencia del menú durante todo el año, mientras que las marcas del sector de bebidas funcionales utilizan las bayas IQF para elaborar productos de etiqueta limpia, sin colorantes artificiales ni conservantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y energía de las líneas IQF | -0.8% | Global, agudo en regiones con altos precios de electricidad (Europa, partes de Asia) | Mediano plazo (2-4 años) |

| Preferencia del consumidor por productos frescos en mercados clave | -0.5% | América del Norte, Europa Occidental, Asia urbana | Largo plazo (≥ 4 años) |

| Las auditorías más estrictas de residuos de pesticidas están causando rechazos de envíos | -0.6% | Importadores de la UE, América del Norte (aplicación de la FDA), Asia-Pacífico (Taiwán, Japón) | Corto plazo (≤ 2 años) |

| La eliminación gradual de refrigerantes (prohibiciones de HFC) está aumentando los costos de modernización | -0.7% | Global, liderado por el cumplimiento del reglamento F-gas de la UE y la Ley AIM de la EPA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Energía de las Líneas IQF

Los procesadores se enfrentan al doble desafío de los elevados gastos de capital iniciales y los persistentes costos de energía. Esto crea obstáculos para los operadores medianos que encuentran difícil obtener financiamiento a bajo costo. Las instalaciones de sistemas de Congelación Individual Rápida (IQF) varían ampliamente: desde unidades compactas que gestionan entre 500 y 1.000 kg por hora hasta sistemas expansivos que manejan más de 5 toneladas. Los parámetros de referencia energéticos para la congelación suelen oscilar entre 140 y 220 kWh por tonelada, mientras que las instalaciones de primer nivel presentan eficiencias de 80 a 130 kWh por tonelada. En un caso notable, una planta egipcia de verduras IQF, tras invertir USD 1,1 millones en mejoras de eficiencia, obtuvo ahorros energéticos anuales de 1,4 GWh, lo que se traduce en un período de recuperación de tan solo 5,2 años [estudio de caso IQF de Egipto]. Añadiendo complejidad, las fluctuaciones en los precios de la electricidad en Europa y algunas regiones asiáticas plantean desafíos. Por ejemplo, los procesadores en Alemania e Italia ven que los costos de energía consumen entre el 15% y el 20% de sus gastos operativos totales. En contraste, sus homólogos norteamericanos, que se benefician de tarifas más bajas de gas natural e hidroelectricidad, ven estos costos en un nivel más manejable del 8% al 12%. Esta disparidad en los gastos de energía está impulsando la consolidación de la industria. Los grandes actores como Greenyard y Conagra están capitalizando su escala, asegurando contratos de servicios públicos ventajosos e invirtiendo en generación de energía renovable en sus instalaciones. Mientras tanto, los procesadores más pequeños enfrentan una batalla cuesta arriba, esforzándose por mantenerse competitivos en precios sin comprometer la calidad o el cumplimiento normativo.

Eliminación Gradual de Refrigerantes (Prohibiciones de HFC) que Aumentan los Costos de Modernización

Los mandatos regulatorios están obligando a los procesadores a modernizar o reemplazar sus equipos de congelación, una medida que puede costar más de USD 1 millón por instalación. La Ley AIM de la EPA y el Reglamento F-gas de la UE 2024/573 imponen reducciones graduales de los HFC, con plazos establecidos para enero de 2025, 2026, 2027 y 2030, e imponen sanciones por incumplimiento. Los nuevos refrigerantes como el R-290 (propano), el CO₂ y las mezclas de HFO requieren el rediseño de compresores, intercambiadores de calor y sistemas de seguridad para abordar las preocupaciones de inflamabilidad y altas presiones de operación. Los procesadores de la UE se enfrentan a desafíos adicionales debido a la Enmienda de Kigali al Protocolo de Montreal, que acelera los calendarios de eliminación gradual para las economías en desarrollo, introduciendo incertidumbre para los exportadores que apuntan a los mercados europeos. Muchos operadores más pequeños, que carecen de los conocimientos técnicos para evaluar las opciones de modernización, enfrentan retrasos en el cumplimiento. Esto podría llevar al rechazo de envíos si sus socios de cadena de frío rechazan las cargas no conformes. Como resultado de este cambio regulatorio, está surgiendo una brecha de rendimiento: los operadores establecidos con gran capital pueden absorber los costos de modernización, mientras que los recién llegados con menos recursos corren el riesgo de perder acceso al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bayas Impulsan la Aceleración del Segmento de Frutas

De 2026 a 2031, se prevé que las frutas crezcan a una tasa anual del 7,08%, superando a las verduras, que representaron el 61,59% de los ingresos de 2025. Las bayas, incluidas las fresas, los arándanos, las frambuesas y las moras negras, impulsan este crecimiento, respaldadas por la expansión de las cadenas de batidos, la formulación de bebidas funcionales y el impulso minorista de los paquetes IQF orgánicos. En 2024, las exportaciones de frutas congeladas de Chile experimentaron un aumento de volumen del 26%, alcanzando 225.000 toneladas. Los arándanos representaron el 46% de estos envíos, mientras que las frambuesas experimentaron un notable salto del 70% a principios de 2025, gracias a las nuevas plantaciones en la región sur y la adopción de la cosecha mecánica. Las frutas tropicales como la piña, el mango y la papaya están ganando popularidad en los mercados de Asia-Pacífico y América del Norte. Los procesadores están elaborando cubos IQF para coberturas de yogur y postres, aunque estos volúmenes aún están por detrás de las categorías de bayas. Mientras tanto, otras frutas IQF, como las frutas de hueso y los cítricos, encuentran su nicho en los canales de panadería y confitería, pero compiten con las alternativas enlatadas y deshidratadas.

En 2025, las verduras tenían una cuota de mercado del 61,59%, lideradas por las verduras de raíz (como zanahorias y papas), las legumbres (como guisantes y judías) y las brásicas (incluidos el brócoli y la coliflor). Las verduras de raíz, apreciadas por su larga vida útil, tienen usos versátiles en sopas, guisos y platos preparados. Las legumbres, aprovechando la tendencia de las proteínas de origen vegetal, posicionan los guisantes congelados y el edamame como sustitutos principales de la carne. Las brásicas están experimentando un resurgimiento, con operadores de restaurantes de servicio rápido que añaden coles de Bruselas asadas y arroz de coliflor a sus menús orientados a la salud. Otras verduras IQF, como los pimientos, las cebollas y las verduras de hoja, atienden necesidades especializadas, sirviendo como coberturas de pizza y en kits de salteados. La iniciativa de reemplazo varietal de Hortifrut en Perú y China, que cerró campos mexicanos e incurrió en una pérdida de USD 59,19 millones en 2025, pone de relieve un cambio estratégico. El enfoque está ahora en genéticas de mayor rendimiento y premium que mejoran el rendimiento poscosecha tanto para los mercados frescos como congelados.

Por Categoría: El Impulso de la Certificación Orgánica Remodela las Cadenas de Suministro

De 2026 a 2031, se prevé que los productos IQF orgánicos crezcan a una tasa anual del 7,67%, superando al mercado general en casi un punto porcentual completo. En 2025, el procesamiento convencional representó una cuota dominante del 78,69% de los ingresos. En marzo de 2026, Sainsbury's presentó una sustancial inversión de GBP 5 mil millones, con el objetivo de consolidar asociaciones a largo plazo con 2.500 granjas en Gran Bretaña e Irlanda. Esto incluye contratos de 5 años con 62 granjas de bayas, garantizando la estabilidad de precios y promoviendo la sostenibilidad. Muchos de estos contratos incluyen asistencia para la transición orgánica, ayudando a los agricultores a obtener certificaciones USDA Orgánico, Orgánico de la UE o similares, lo que a su vez aumenta su potencial de precios. Los minoristas están capitalizando la disposición de los consumidores a pagar una prima del 20% al 30% por los productos congelados orgánicos, especialmente en Europa Occidental y América del Norte, donde las afirmaciones de etiqueta limpia influyen fuertemente en las decisiones de compra.

Si bien las líneas IQF convencionales dominan los sectores industrial y de servicios de alimentación, impulsadas principalmente por consideraciones de costo, el segmento orgánico está experimentando un aumento del interés. En Europa del Este y América del Sur, los procesadores están capitalizando los menores costos de mano de obra y tierra, suministrando verduras IQF convencionales a cadenas globales de restaurantes de servicio rápido y programas de marca propia. Sin embargo, con incentivos como los subsidios PMKSY de India que cubren del 35% al 50% de los costos de congeladores de choque para instalaciones con certificación orgánica, los procesadores más pequeños están considerando cada vez más la certificación orgánica como una propuesta de venta única[3]Fuente: Ministerio de Industrias de Procesamiento de Alimentos (India), "Actualización del Progreso PMKSY 2025," mofpi.gov.in. El cumplimiento de normas como HACCP, ISO 22000 y los estándares orgánicos específicos de cada región (USDA NOP, UE 2018/848) se está volviendo esencial para los procesadores orientados a la exportación, ya que los compradores priorizan la trazabilidad y las auditorías de terceros para abordar las preocupaciones de seguridad alimentaria.

Por Forma: Los Cortes Preprocesados Dominan los Canales Industriales

En 2025, los cortes, rodajas y cubos representaron el 67,81% de las ventas, lo que refleja las preferencias industriales y de servicios de alimentación por los formatos preprocesados que reducen la mano de obra y el desperdicio. Los operadores de restaurantes de servicio rápido especifican tamaños de cubos, de 10 mm, 15 mm o 20 mm, para una cocción uniforme y consistencia visual en todas las ubicaciones. En febrero de 2026, Greenyard se asoció con Eureden, fusionando 4 sitios de producción bretones para suministrar gratinados congelados, platos preparados, sopas y purés a 80 países. El corte automatizado y los túneles IQF garantizan tamaños de porción consistentes. La expansión de USD 220 millones de Conagra en Míchigan, que incluye robótica y controles de proceso impulsados por inteligencia artificial, tiene como objetivo mejorar la precisión de corte y reducir el retrabajo para marcas de comidas congeladas como Marie Callender's y Healthy Choice.

Se proyecta que los productos IQF enteros crezcan a un ritmo anual del 7,29% de 2026 a 2031, impulsados por líneas minoristas premium que enfatizan el atractivo visual y la retención de nutrientes. Las bayas enteras, las coles de Bruselas y las zanahorias baby tienen primas de precio del 15% al 25% sobre los equivalentes en cubos, ya que los consumidores los perciben como más frescos y menos procesados. Las moras negras y frambuesas IQF orgánicas con certificaciones USDA Orgánico, KOSHER y Halal atraen a los operadores de servicios de alimentación que buscan ingredientes de etiqueta limpia que conserven la forma y el color después de hornear o mezclar. El crecimiento del comercio electrónico impulsa aún más los formatos enteros, ya que el embalaje transparente ayuda a los compradores en línea a evaluar la calidad, reduciendo las devoluciones y fidelizando a los clientes. La segmentación por forma refleja la dinámica del uso final: los compradores industriales priorizan los cortes por eficiencia de costos, mientras que los canales minoristas y de servicios de alimentación pagan primas por los productos IQF enteros para mejorar la diferenciación del menú.

Por Uso Final: Los Canales de Servicios de Alimentación Superan el Crecimiento Industrial

De 2026 a 2031, se prevé que el sector de servicios de alimentación experimente la tasa de crecimiento más rápida entre los segmentos de uso final, proyectada en un 7,81% anual. En contraste, las aplicaciones industriales representaron un significativo 51,72% del volumen de 2025. Para contrarrestar la escasez de mano de obra y la volatilidad de los precios de los productos frescos, las cadenas de restaurantes de servicio rápido, los servicios de catering institucional y los restaurantes de servicio completo están estandarizando cada vez más el uso de ingredientes IQF. Demostrando esta tendencia, Smoothie King se expandió en el tercer trimestre de 2025, se comprometió con 32 nuevas franquicias y lanzó el menú Power Eats en 1.200 tiendas en Estados Unidos. Estos movimientos destacan cómo los operadores de servicios de alimentación aprovechan las mezclas de frutas IQF para garantizar perfiles de sabor consistentes y afirmaciones nutricionales, todo sin necesidad de jarabes o conservantes añadidos. HyFun Foods, que cuenta con aprobaciones de gigantes como McDonald's, KFC y Burger King, no solo está duplicando su capacidad de papas fritas, sino que también apunta a una distribución equitativa entre ingresos de exportación y nacionales. Esta estrategia subraya la demanda estructural de verduras IQF, impulsada por la expansión de los restaurantes de servicio rápido asiáticos y su adhesión a los estándares de calidad multinacionales.

Los usuarios finales industriales, incluidos los fabricantes de platos preparados, las panaderías y los proveedores de ingredientes, dominan el panorama de volumen, gracias a sus largas series de producción y su poder de compra a granel. Estos procesadores suministran verduras y frutas IQF a una variedad de operaciones, desde líneas de pizza congelada hasta fabricantes de sopas y panaderías, todos los cuales priorizan la calidad consistente y la disponibilidad durante todo el año. Los canales minoristas, que abarcan supermercados, hipermercados, tiendas de conveniencia y plataformas en línea, están ampliando su presencia en los pasillos de congelados para atraer a compradores preocupados por la salud. La ambiciosa iniciativa de inversión agrícola de GBP 5 mil millones de Sainsbury's, que incluye contratos de bayas, refuerza tanto sus ofertas minoristas de marca propia como sus suministros de servicios de alimentación. Este movimiento no solo fomenta la integración vertical, sino que también reduce los costos de aprovisionamiento y mejora la trazabilidad. Si bien el comercio minorista en línea está consolidando un nicho como un subcanal emergente, con plataformas de comercio electrónico que promueven modelos de suscripción para paquetes de bayas IQF orgánicas y kits de comidas que combinan verduras IQF con tarjetas de recetas, este segmento aún está rezagado, representando menos del 10% del volumen minorista total.

Análisis Geográfico

América del Norte continúa dominando el mercado global con una participación sustancial del 35,40% en 2025. El liderazgo de mercado de la región se basa en una infraestructura de mercado bien establecida, sofisticadas redes de logística de cadena de frío y un profundo conocimiento del consumidor sobre los productos alimenticios congelados. Los consumidores norteamericanos demuestran una alta aceptación y confianza en las categorías de alimentos congelados, respaldadas por amplios canales de distribución minorista que garantizan la disponibilidad de productos en ubicaciones urbanas y suburbanas.

Asia-Pacífico emerge como la región de más rápido crecimiento, avanzando a una impresionante CAGR del 7,92% hasta 2031. Esta notable trayectoria de crecimiento está impulsada por la aceleración de los patrones de urbanización, particularmente en las principales áreas metropolitanas, junto con inversiones estratégicas en el desarrollo de infraestructura de cadena de frío. La creciente clase media de la región busca cada vez más opciones de alimentos convenientes y de alta calidad, impulsando la expansión del mercado. China e India se destacan como mercados clave de crecimiento, donde la mejora de las redes de distribución y la evolución de las preferencias de los consumidores crean oportunidades sustanciales para la penetración del mercado.

Europa mantiene su posición significativa en el mercado, controlando el 47% de las importaciones globales de verduras congeladas, valoradas en EUR 791 millones en 2023. La región proyecta tasas de crecimiento constantes del 1% al 3% anual, respaldadas por la creciente preferencia de los consumidores por los alimentos de conveniencia y la creciente adopción de dietas de origen vegetal. Alemania, Francia y el Reino Unido sirven como principales impulsores del mercado, con Alemania destacándose especialmente en el avance de la tecnología de conservación y los volúmenes de importación. El mercado europeo se beneficia de regulaciones armonizadas y estándares de calidad establecidos, fomentando las relaciones comerciales internacionales y manteniendo una fuerte confianza del consumidor en los productos alimenticios congelados.

Panorama Competitivo

El mercado de frutas y verduras IQF demuestra fragmentación, creando un entorno dinámico donde tanto las empresas establecidas como los nuevos participantes pueden asegurar cuota de mercado a través del posicionamiento estratégico y la adopción de tecnología. Los participantes del mercado implementan una variedad de estrategias empresariales para mantener su ventaja competitiva, incluida la integración vertical a lo largo de la cadena de suministro, la expansión de la capacidad de producción, las iniciativas centradas en la sostenibilidad y el desarrollo de líneas de productos premium. Conagra Brands ilustró este enfoque estratégico a través de su significativo programa de expansión de capacidad, que resultó en la introducción de más de 50 nuevos productos congelados en 2025, al tiempo que abordaba restricciones críticas de suministro que habían llevado a escasez de inventario y requerido estrictas medidas de asignación.

La estructura fragmentada del mercado permite a empresas regionales como Ardo mantener posiciones competitivas sólidas a través de programas de sostenibilidad enfocados y esfuerzos de optimización de la cadena de suministro. El programa integral MIMOSA+ de Ardo ejemplifica este enfoque, apuntando a una reducción sustancial del 40% en las emisiones de carbono para 2030, al tiempo que fomenta asociaciones con 3.500 productores en múltiples regiones. Las actividades de consolidación de la industria continúan remodelando el panorama competitivo, como lo demuestra la decisión estratégica de SunOpta en 2023 de desinvertir sus operaciones de frutas congeladas de productos básicos y redirigir recursos hacia segmentos de productos de valor añadido. Este cambio refleja una tendencia más amplia de la industria hacia oportunidades de mayor margen, particularmente en los mercados en desarrollo donde la expansión de la infraestructura de cadena de frío crea una demanda creciente de equipos de procesamiento avanzados y experiencia técnica.

La innovación tecnológica continúa impulsando la evolución del mercado, con la tecnología de congelación criogénica emergiendo como un avance significativo. Empresas como Air Products están desarrollando sofisticadas soluciones de congelación que ofrecen una preservación de calidad superior al tiempo que reducen el impacto ambiental en comparación con los métodos de congelación mecánica convencionales. El entorno competitivo está además definido por los requisitos de cumplimiento normativo, en particular las normas Codex de la FAO para verduras congeladas rápidamente. Estas normas tienen un doble propósito: establecer barreras de entrada al tiempo que crean puntos de referencia de calidad que facilitan la expansión del comercio internacional y el crecimiento del mercado.

Líderes de la Industria de Frutas y Verduras IQF

Ardo NV

Greenyard NV

Conagra Brands Inc.

Uren Food Group

Brecon Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Conagra Brands anunció una inversión de USD 220 millones para expandir y modernizar su instalación de fabricación de alimentos congelados en Augusta, Míchigan, creando aproximadamente 400 empleos y aumentando sustancialmente la capacidad de producción para las marcas de comidas congeladas Marie Callender's y Healthy Choice mediante automatización avanzada, robótica y control de procesos impulsado por inteligencia artificial.

- Marzo de 2026: Sainsbury's reforzó su apoyo a los agricultores británicos e irlandeses con una inversión plurianual de GBP 5 mil millones, ampliando los acuerdos a largo plazo a más de 2.500 granjas para 2027 y extendiendo el modelo a 62 granjas de bayas británicas a través de cinco nuevos contratos de cinco años con Angus Soft Fruit, Chambers, Soft Fruits Direct, J.O. Sims y Dyson Farming.

- Febrero de 2026: Greenyard adquirió una participación mayoritaria en Gelagri Bretagne de la cooperativa agroalimentaria francesa Eureden, combinando la producción de verduras congeladas y las actividades comerciales en 4 instalaciones bretonas que emplean aproximadamente a 900 trabajadores para suministrar verduras congeladas, gratinados, platos preparados, sopas, purés y frutas a clientes minoristas, de servicios de alimentación y de centros de congelados en 80 países, incluidos la UE, Estados Unidos y Canadá.

Alcance del Informe Global del Mercado de Frutas y Verduras IQF

Las frutas y verduras IQF (Congeladas Individualmente de Forma Rápida) son productos frescos congelados individualmente a temperaturas extremadamente bajas en pocas horas después de la cosecha. El mercado global de frutas y verduras IQF está segmentado por tipo de producto, categoría, forma, uso final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en frutas y verduras. El segmento de frutas se subdivide a su vez en bayas, frutas tropicales y otras frutas IQF. De manera similar, el segmento de verduras se subdivide a su vez en verduras de raíz, legumbres, brásicas y otras verduras IQF. Por categoría, el mercado está segmentado en convencional y orgánico. Por forma, el mercado está segmentado en cortes/rodajas/cubos y entero. Por uso final, el mercado está segmentado en industrial, servicios de alimentación y minorista. El segmento minorista se subdivide a su vez en supermercados/hipermercados, tiendas de conveniencia, comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Frutas | Bayas |

| Frutas Tropicales | |

| Otras Frutas IQF | |

| Verduras | Verduras de Raíz |

| Legumbres | |

| Brásicas |

| Otras Verduras IQF |

| Convencional |

| Orgánico |

| Cortes/Rodajas/Cubos |

| Entero |

| Industrial | |

| Servicios de Alimentación | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Frutas | Bayas |

| Frutas Tropicales | ||

| Otras Frutas IQF | ||

| Verduras | Verduras de Raíz | |

| Legumbres | ||

| Brásicas | ||

| Categoría | Otras Verduras IQF | |

| Convencional | ||

| Orgánico | ||

| Forma | Cortes/Rodajas/Cubos | |

| Entero | ||

| Uso Final | Industrial | |

| Servicios de Alimentación | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de frutas y verduras IQF para 2031?

Se prevé que el tamaño del mercado de frutas y verduras IQF alcance USD 19,92 mil millones para 2031, lo que refleja una CAGR del 6,02% de 2026 a 2031.

¿Qué segmento crece más rápido dentro de los productos IQF?

Se proyecta que las frutas, lideradas por las bayas, se expandan a una CAGR del 7,08% hasta 2031 a medida que se acelera la demanda de batidos y bebidas.

¿Por qué las cadenas de restaurantes de servicio rápido están adoptando ingredientes IQF?

Las cadenas dependen de las verduras en cubos y las bayas IQF para reducir la mano de obra de preparación, estabilizar los precios de los insumos y ofrecer un sabor uniforme en todos los establecimientos.

¿Cómo afectan las regulaciones de refrigerantes a los procesadores?

La Ley AIM de la EPA y las normas F-gas de la UE obligan a un cambio hacia sistemas de bajo potencial de calentamiento global, añadiendo hasta USD 1 millón en costos de modernización por instalación, pero reduciendo el riesgo de cumplimiento a largo plazo.

Última actualización de la página el: