Tamaño y Participación del Mercado de Agujas Hipodérmicas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

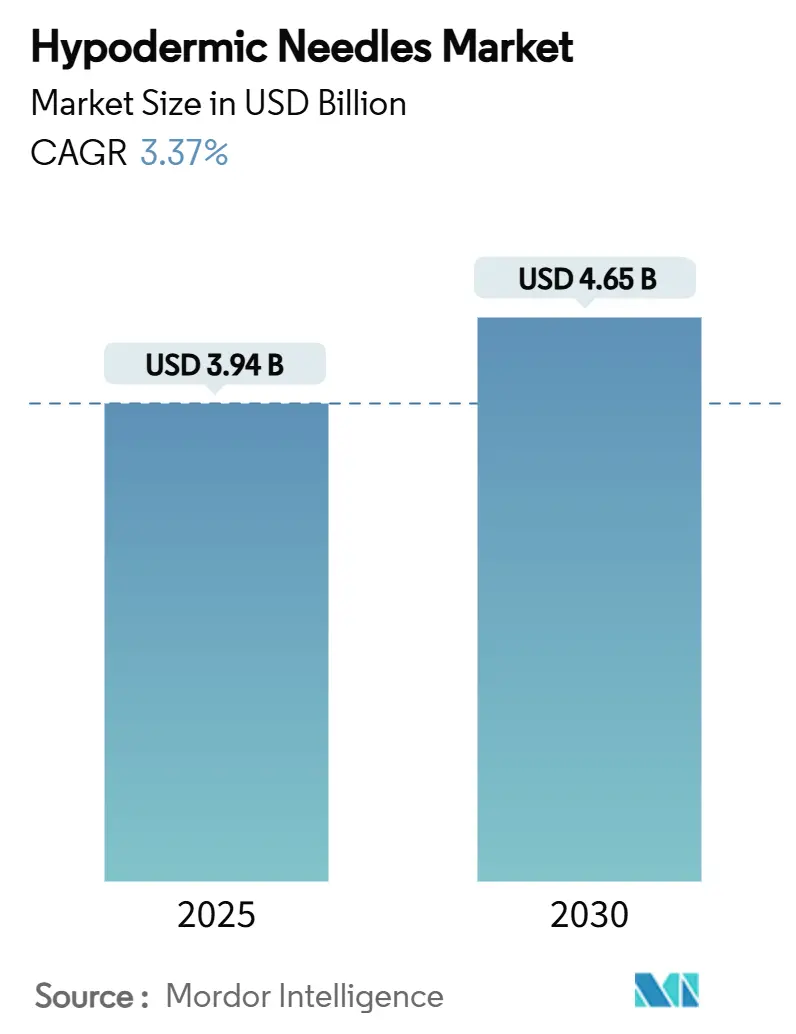

| Tamaño del Mercado (2025) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.37% CAGR |

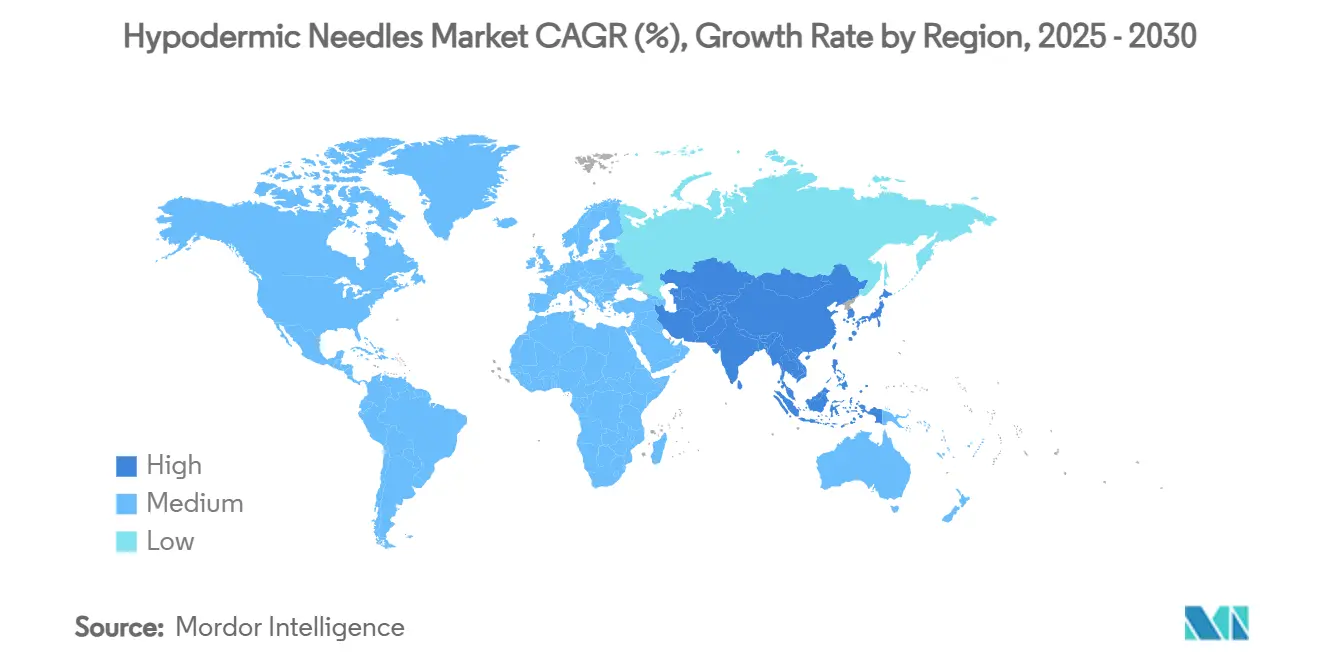

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Agujas Hipodérmicas por Mordor Intelligence

El tamaño del mercado global de agujas hipodérmicas se situó en USD 3,94 mil millones en 2025 y se proyecta que alcance USD 4,65 mil millones para 2030, lo que refleja una CAGR del 3,37% durante el período de pronóstico. La sólida demanda de dispositivos con ingeniería de seguridad, la expansión de los volúmenes de terapia para enfermedades crónicas y el gasto sostenido en inmunización respaldan colectivamente esta expansión moderada. Las agujas hipodérmicas de seguridad dominan las decisiones de adquisición a medida que los grupos hospitalarios, los pagadores y los reguladores se alinean en torno a la prevención de lesiones por pinchazos de aguja. El crecimiento se ve reforzado además por la creciente prevalencia de diabetes, obesidad y trastornos autoinmunes que dependen de terapias inyectables, mientras que las nuevas formulaciones de administración semanal sostienen el valor por paciente de las agujas a pesar de la menor frecuencia. Mientras tanto, la infraestructura de vacunación construida durante la era de la COVID-19 continúa impulsando el volumen, especialmente en Asia-Pacífico, Asia Meridional y partes de África. La intensidad competitiva ha comenzado a inclinarse hacia los fabricantes capaces de certificar dispositivos según múltiples estándares de seguridad, lo que impulsa una consolidación incremental dentro del mercado de agujas hipodérmicas.

Conclusiones Clave del Informe

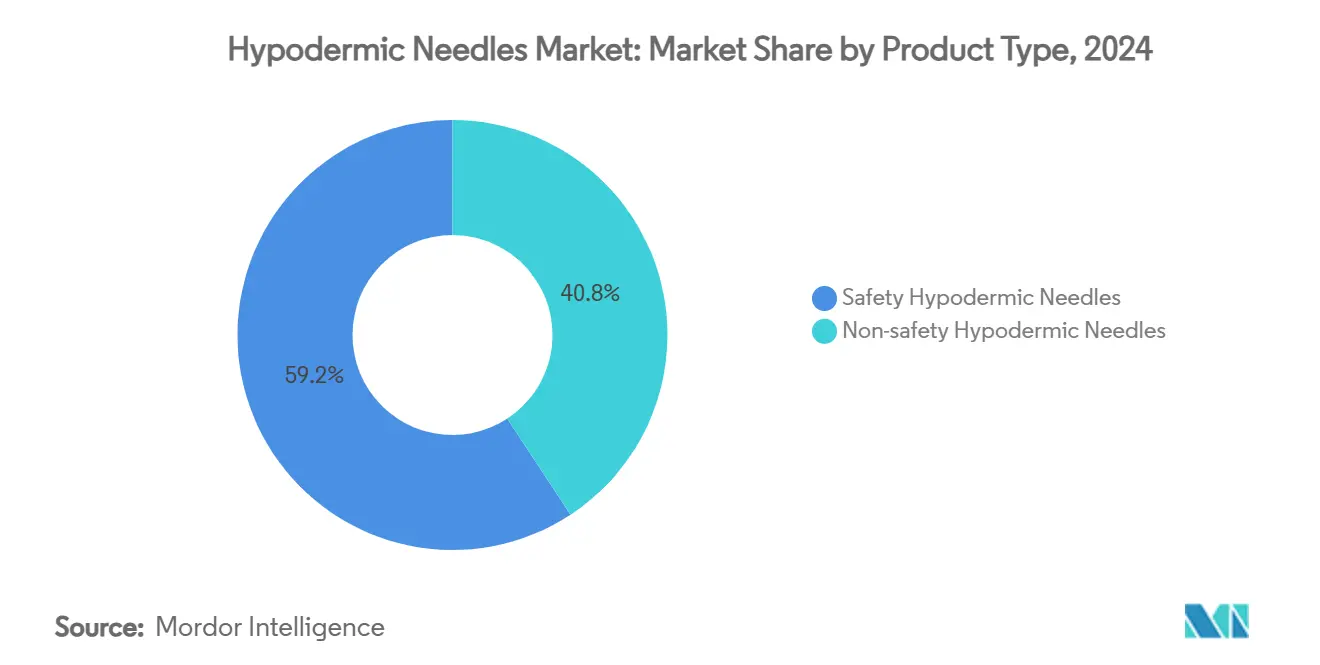

- Por tipo de producto, las agujas hipodérmicas de seguridad lideraron con una participación de ingresos del 59,24% en 2024; se prevé que el mismo segmento se expanda a una CAGR del 6,66% hasta 2030.

- Por calibre, las agujas 18G-22G mantuvieron el 53,23% de la participación del mercado de agujas hipodérmicas en 2024, mientras que las variantes <18G registran la CAGR proyectada más alta del 5,24% hasta 2030.

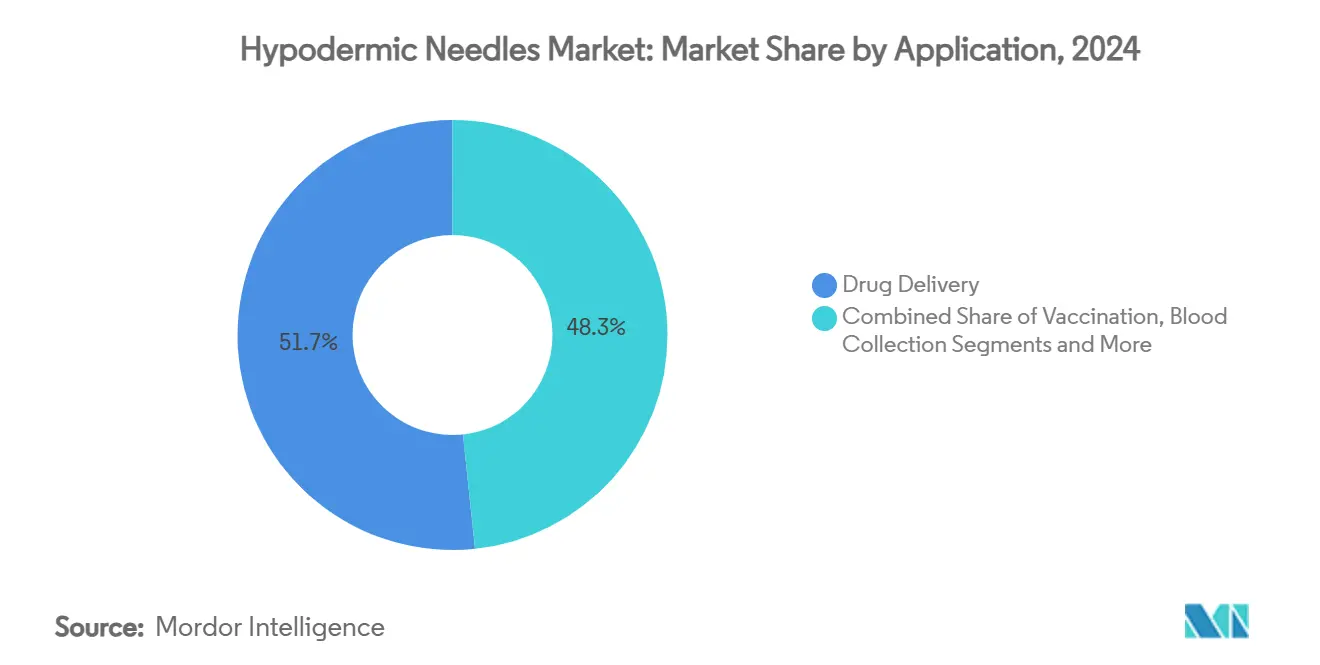

- Por aplicación, la administración de medicamentos representó el 51,66% de la participación del tamaño del mercado de agujas hipodérmicas en 2024; la vacunación avanza a una CAGR del 7,36% hasta 2030.

- Por usuario final, los hospitales y centros de cirugía ambulatoria captaron el 45,24% de la demanda en 2024; los canales de atención domiciliaria y autoinyección crecen a una CAGR del 6,79% hasta 2030.

- Por geografía, América del Norte retuvo el 31,67% de la participación en 2024, mientras que Asia-Pacífico está preparada para una CAGR del 5,47% hasta 2030.

Tendencias e Información del Mercado Global de Agujas Hipodérmicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas que Requieren Terapias Inyectables | +0.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos Globales de Agujas con Ingeniería de Seguridad | +0.7% | Global, liderado por los marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Programas de Inmunización Masiva y Refuerzo | +0.5% | Global, con énfasis en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Innovaciones Integradas de Agujas-Jeringas con Desactivación Automática | +0.4% | Núcleo de APAC, con expansión a MEA y América Latina | Mediano plazo (2-4 años) |

| Impulso de Sostenibilidad hacia Diseños de Pared Delgada y Bajo Desperdicio | +0.3% | América del Norte y UE, con expansión a APAC | Largo plazo (≥ 4 años) |

| Iniciativas Comunitarias de Reducción de Daños que Suministran Kits de Inyección Segura | +0.2% | América del Norte y Europa, centros urbanos seleccionados a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas que Requieren Terapias Inyectables

La diabetes, la obesidad y las enfermedades autoinmunes convergen para crear un grupo más amplio de pacientes que necesitan regímenes inyectables a largo plazo. Novo Nordisk registró un crecimiento de ventas del 24% en su cartera de GLP-1 durante 2024, lo que señala la escala a la que los medicamentos inyectables semanales contra la obesidad están penetrando el mercado. La cohorte de diabesidad supera ahora los 500 millones de pacientes, y los pronósticos indican que los usuarios de GLP-1 se cuadruplicarán a más de 60 millones en la próxima década. Aunque la insulina icodec de administración semanal puede reducir la frecuencia de inyección, su perfil viscoso requiere agujas especializadas que alcanzan precios premium.[1]Roberto Trevisan, "Insulinas de Administración Semanal: Un Enfoque Prometedor para Reducir la Carga del Tratamiento en Personas con Diabetes," Diabetologia, springer.comEn consecuencia, el crecimiento en volumen se modera mientras el valor por unidad aumenta, sosteniendo el mercado de agujas hipodérmicas incluso a medida que maduran las opciones alternativas de administración de medicamentos.

Mandatos Globales de Agujas con Ingeniería de Seguridad

Los reguladores de los Estados Unidos, Canadá, la Unión Europea y las grandes economías emergentes se están alineando en torno a la adopción universal de agujas de seguridad para reducir las lesiones por objetos cortopunzantes. La política de "jeringas inteligentes" de la OMS de 2015 sigue siendo un poderoso instrumento de adquisición, y el Reglamento de Dispositivos Médicos (RDM) de la UE exige evidencia clínica ampliada y vigilancia poscomercialización para los sistemas de agujas.[2]Sala de Prensa de la OMS, "La OMS Pide el Uso Mundial de Jeringas 'Inteligentes'," Organización Mundial de la Salud, who.int En 2024, la FDA armonizó los requisitos del Sistema de Calidad con la norma ISO 13485, un paso que favorece a los fabricantes establecidos que ya cumplen con los estándares globales.[3]Mary Harris, "Dispositivos Médicos; Enmiendas al Reglamento del Sistema de Calidad," Registro Federal, federalregister.gov En conjunto, estos marcos impulsan las agujas de seguridad de artículo premium a especificación de referencia, acelerando los ciclos de reemplazo y elevando el mercado general de agujas hipodérmicas.

Programas de Inmunización Masiva y Refuerzo

La infraestructura de la COVID-19, las campañas anuales contra la influenza, las campañas de recuperación contra el VPH y las nuevas vacunas contra la malaria elevan colectivamente los volúmenes de vacunación. La Agenda de Inmunización 2030 de la OMS tiene como objetivo evitar 4,6 millones de muertes anuales; los esfuerzos de 2023 previnieron 4,2 millones, dejando margen para jeringas y agujas adicionales. Los programas ampliados a menudo estipulan combinaciones precisas de calibre y longitud, lo que impulsa la diferenciación de productos dentro del mercado de agujas hipodérmicas. Además, las iniciativas financiadas por donantes en los países de Gavi garantizan compras plurianuales, amortiguando la ciclicidad. Los inyectores de chorro sin aguja están ganando terreno, aunque los límites en la precisión de la dosis para los biológicos viscosos y los mayores costos unitarios restringen por ahora la sustitución generalizada.

Innovaciones Integradas de Agujas-Jeringas con Desactivación Automática

La tecnología de desactivación automática (DA) previene la reutilización, reduciendo drásticamente el riesgo de infección cruzada en entornos con recursos limitados. La OMS documentó el éxito de Madagascar con las jeringas de desactivación automática, citando una aceptación de los trabajadores de salud superior al 90% cuando se combina con capacitación adecuada. La escala de producción está reduciendo la brecha de costos entre las variantes convencionales y las de desactivación automática, acercándolas a los umbrales de licitación para los ministerios de salud de los mercados emergentes. Nuevos conceptos como la aguja P-CARE termosensible del KAIST, que se ablanda irreversiblemente tras un solo uso, ejemplifican el proceso de innovación. A medida que el financiamiento global se orienta hacia la seguridad y la reducción de residuos, los dispositivos de desactivación automática están preparados para ampliar su participación en el mercado de agujas hipodérmicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Plataformas de Administración Sin Aguja | -0.6% | América del Norte y Europa, con expansión a APAC desarrollado | Mediano plazo (2-4 años) |

| Cambio hacia Inyectores de Pluma y Bombas Portátiles | -0.4% | Global, liderado por los segmentos de atención de la diabetes | Largo plazo (≥ 4 años) |

| Alto Costo Unitario de las Agujas de Seguridad | -0.3% | Regiones en desarrollo, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones de Abastecimiento de Materiales Impulsadas por ESG | -0.2% | América del Norte y UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de Administración Sin Aguja

Los inyectores de chorro sin aguja han obtenido la clasificación de Clase II de la FDA, lo que permite autorizaciones 510(k) simplificadas para campañas de inmunización de alto volumen. Las poblaciones pediátricas y geriátricas valoran estos dispositivos por su administración indolora y la ausencia de eliminación de objetos cortopunzantes, lo que impulsa proyectos piloto hospitalarios en los Estados Unidos y Europa. Las alianzas farmacéuticas ahora apuntan a los biológicos subcutáneos, con varios ensayos de fase III programados para reportar datos de eficacia para 2027, lo que podría ampliar el mercado potencial. Sin embargo, los límites en el volumen de dosis y la reducción de la precisión para las formulaciones viscosas mantienen la adopción principalmente limitada a vacunas y medicamentos de baja viscosidad. La economía unitaria también sigue siendo desafiante: la mayoría de los sistemas de chorro cuestan entre 5 y 10 veces más por uso que las agujas convencionales, lo que restringe la adopción en licitaciones de salud pública sensibles al costo. El efecto neto reduce la CAGR general del mercado de agujas hipodérmicas en un 0,6%, pero aún no desplaza los volúmenes principales.

Cambio hacia Inyectores de Pluma y Bombas Portátiles

Las plumas precargadas y las bombas de parche integran la aguja en un único dispositivo desechable, reduciendo notablemente la necesidad de cánulas independientes. Ypsomed envió 1.700 millones de plumas en 2024, confirmando la escala y la preferencia del consumidor por los formatos de aguja oculta. La colaboración de BD con Ypsomed en el autoinyector XtraFlow destaca cómo el codesarrollo fármaco-dispositivo concentra el valor dentro de ecosistemas propietarios. Las bombas de insulina portátiles convierten múltiples inyecciones diarias en una sola inserción de cánula cada tres días, reduciendo el recuento anual de agujas para el manejo de la diabetes. No obstante, cada pluma o bomba sigue dependiendo de agujas especializadas integradas en el dispositivo, manteniendo intacta la demanda upstream de cánulas de precisión. En general, la migración hacia la administración integrada reduce 0,4 puntos porcentuales de la CAGR prevista, pero no niega el crecimiento impulsado por los nuevos lanzamientos de biológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Características de Seguridad Anclan la Expansión del Mercado

Las agujas de seguridad capturaron el 59,24% de los ingresos en 2024, respaldadas por las directrices de la OSHA, el RDM de la UE y la OMS que incorporan criterios de prevención de lesiones en las licitaciones hospitalarias. Los escudos integrados, la retracción pasiva y los mecanismos de desactivación automática se adaptan tanto a los flujos de trabajo clínicos como a los programas comunitarios, ampliando las bases de clientes. Las brechas de costo frente a las alternativas no de seguridad se reducen a medida que la producción escala, facilitando la adopción en los mercados de ingresos medios. Las agujas no de seguridad persisten en nichos de procedimientos donde los escudos voluminosos obstruyen la visibilidad del clínico, aunque su participación se erosiona de manera constante.

El lanzamiento de NRFit de B. Braun demuestra cómo los conectores propietarios elevan los costos de cambio al tiempo que se alinean con los estándares ISO 80369, consolidando así la lealtad del cliente. Al mismo tiempo, las cartas de advertencia de la FDA a las jeringas chinas no autorizadas aumentan la cautela de los compradores y refuerzan la demanda de marcas de seguridad certificadas. Como resultado, el mercado de agujas hipodérmicas valora cada vez más los paquetes de cumplimiento total —certificación de dispositivos, trazabilidad y vigilancia poscomercialización— por encima del precio unitario más bajo.

Por Calibre: 18G-22G Domina, las Variantes de Pared Fina Ganan Velocidad

La banda 18G-22G representó el 53,23% de los ingresos en 2024, equilibrando la tasa de flujo con la comodidad del paciente. Para los biológicos de alta viscosidad, los fabricantes emplean cánulas de pared más delgada que preservan el volumen del lumen mientras reducen el diámetro exterior. Este avance de ingeniería mejora la tolerabilidad sin comprometer la administración, reforzando el dominio del segmento. Las agujas de pared fina <18G avanzan a una CAGR del 5,24%, impulsadas por los agonistas de GLP-1 y los anticuerpos monoclonales que requieren calibres más amplios para limitar la fuerza de inyección.

Las agujas de 22G siguen siendo indispensables para pediatría, pruebas intradérmicas y procedimientos estéticos que requieren una mínima disrupción tisular. El mecanizado de precisión, el electropulido y las normas de siliconización crean altas barreras de entrada en estos diámetros, lo que permite a los actores establecidos mantener márgenes premium. En consecuencia, la diversificación de calibres refuerza el mercado general de agujas hipodérmicas al hacer coincidir los atributos del dispositivo con los perfiles farmacológicos en evolución.

Por Aplicación: El Crecimiento de la Vacunación Supera la Base de Administración de Medicamentos

La administración de medicamentos mantuvo el 51,66% de los ingresos de 2024, anclada por la insulina, la heparina y los biológicos que requieren inyecciones regulares. Sin embargo, se proyecta que el tamaño del mercado de agujas hipodérmicas para vacunación supere a otros sectores con una CAGR del 7,36% hasta 2030, respaldado por calendarios de vacunación infantil ampliados, refuerzos para adultos y vacunas emergentes contra la malaria y el VSR. Las campañas financiadas por donantes a menudo exigen formatos de desactivación automática, canalizando el valor incremental hacia los ingresos del segmento de seguridad. Las aplicaciones de recolección de sangre contribuyen con una demanda estable, con la oncología y la aféresis terapéutica impulsando cánulas especializadas de alto flujo.

La anestesia, la dermatología y las terapias intravítreas conforman la categoría "Otros", donde los atributos personalizados de las agujas justifican precios de venta más altos. Cada subsegmento demanda pares específicos de calibre-longitud, manteniendo la complejidad de SKU en todo el mercado de agujas hipodérmicas. Aunque las formulaciones orales y transdérmicas reducen ligeramente los volúmenes de inyección, la expansión de los biológicos supera las presiones de sustitución.

Por Usuario Final: La Atención Domiciliaria Aumenta en Medio de la Atención Descentralizada

Los hospitales y centros de cirugía ambulatoria generaron el 45,24% de la demanda de 2024, aunque el impulso de crecimiento se ha desplazado hacia los canales de atención domiciliaria, que se expanden a una CAGR del 6,79%. Los pagadores fomentan la autoadministración para reducir los costos de hospitalización, impulsando la adopción de jeringas precargadas con características de seguridad pasiva. Se espera que el tamaño del mercado de agujas hipodérmicas vinculado a las dispensaciones de recetas minoristas aumente a medida que proliferen los biológicos para GLP-1 y enfermedades autoinmunes. Los centros de diagnóstico y patología mantienen compras regulares de venopunción, aislados de los riesgos de sustitución por los requisitos de rendimiento del laboratorio.

Los programas estructurados para pacientes diabéticos completan la demanda al agrupar agujas con servicios de educación y monitoreo, mejorando la adherencia. Los reguladores están emitiendo orientaciones para la validación de "factores humanos" de los dispositivos en entornos no clínicos, lo que obliga a los fabricantes a simplificar el etiquetado y el embalaje. Esta filosofía de diseño centrada en el paciente amplía aún más la base de usuarios del mercado de agujas hipodérmicas.

Análisis Geográfico

América del Norte retuvo el 31,67% de la participación en ingresos en 2024, sostenida por las regulaciones de la OSHA, la alta penetración de seguros y la rápida integración de innovaciones de seguridad. Los participantes del mercado ampliaron sus instalaciones de fabricación locales —BD se ha comprometido con USD 2.500 millones en capacidad en los Estados Unidos durante cinco años— para mitigar el riesgo de la cadena de suministro y satisfacer las cláusulas de adquisición de "Fabricado en EE. UU.". Europa le sigue de cerca, impulsada por el énfasis del RDM en la evidencia clínica y la sostenibilidad. Las directivas de economía circular fomentan diseños de pared delgada y bajo desperdicio, orientando a los comités de compras hacia SKU premium; la adquisición de la región se inclina así hacia modelos de valor agregado.

Asia-Pacífico exhibe la CAGR más rápida del 5,47% hasta 2030 sobre la base de la expansión de la infraestructura de salud comunitaria, el crecimiento de las poblaciones de clase media y el aumento de la incidencia de diabetes y enfermedades cardiovasculares. La reciente represión de China contra las importaciones de jeringas de calidad inferior, junto con la adopción de las directrices de la OMS, acelera las tendencias de premiumización. India e Indonesia aprovechan el financiamiento de Gavi y UNICEF para implementar dispositivos de desactivación automática, ampliando la huella del mercado de agujas hipodérmicas.

Oriente Medio y África muestran trayectorias de crecimiento variadas; los estados del Consejo de Cooperación del Golfo importan agujas de seguridad para cumplir con los requisitos de acreditación de la JCI, mientras que las naciones del África subsahariana dependen de campañas de inmunización financiadas por donantes, lo que ancla la previsibilidad de la demanda. América Latina avanza de manera constante a pesar de la volatilidad cambiaria; los hospitales privados de Brasil y la planta de Terumo en Puerto Rico fortalecen la seguridad del suministro regional. En conjunto, los patrones geográficos destacan un mercado de agujas hipodérmicas de doble vía: regiones maduras que priorizan los atributos de seguridad y ESG, y mercados en desarrollo que escalan el acceso básico.

Panorama Competitivo

El mercado de agujas hipodérmicas está moderadamente concentrado. BD, Terumo y B. Braun aprovechan amplias carteras, expedientes regulatorios globales y fabricación en múltiples sitios para asegurar el estatus de proveedor preferido en las licitaciones hospitalarias. La separación planificada de BD de sus unidades de Biociencias y Soluciones de Diagnóstico señala un enfoque más nítido en los segmentos centrales de tecnología médica, incluidos los sistemas avanzados de agujas. Terumo registró un crecimiento de ingresos del 12,4% en el ejercicio fiscal 2024, respaldado por sólidos pedidos de Asia-Pacífico y la demanda global de soluciones de terapia de infusión.

Retractable Technologies se especializa en diseños de retracción automática, atendiendo los requisitos de compras grupales de América del Norte. Nipro opera seis plantas de fabricación, apoyando precios competitivos para agujas convencionales mientras agrega incrementalmente variantes de seguridad. Las alianzas estratégicas —como la asociación de BD con Ypsomed— subrayan la convergencia entre la complejidad de la formulación farmacológica y la ingeniería de dispositivos. El mayor cumplimiento de la FDA contra las importaciones no autorizadas inclina las compras en los Estados Unidos hacia proveedores establecidos y completamente auditados, presionando a los participantes más pequeños. Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que los actores de nivel medio busquen escala para gestionar las cargas de cumplimiento de ESG y RDM, concentrando aún más el mercado de agujas hipodérmicas.

Líderes de la Industria de Agujas Hipodérmicas

-

Becton, Dickinson and Company

-

B. Braun Melsungen AG

-

Terumo Corporation

-

Nipro Corporation

-

Cardinal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Terumo lanzó la Aguja de Filtro de Inyección, con un filtro integrado de 5 micras para prevenir la transferencia de partículas en inyecciones hipodérmicas e intravítreas.

- Febrero de 2024: Terumo Medical Corporation inició la construcción de una instalación de 64.000 pies cuadrados en Caguas, Puerto Rico, una inversión de USD 30 millones para ampliar el suministro global de dispositivos a mediados de 2025.

Alcance del Informe Global del Mercado de Agujas Hipodérmicas

| Agujas Hipodérmicas de Seguridad |

| Agujas Hipodérmicas No de Seguridad |

| <18G |

| 18G–22G |

| >22G |

| Administración de Medicamentos |

| Vacunación |

| Recolección de Sangre |

| Otros |

| Hospitales y Centros de Cirugía Ambulatoria |

| Centros de Diagnóstico y Patología |

| Atención Domiciliaria y Autoinyección |

| Programas para Grupos de Pacientes Diabéticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Agujas Hipodérmicas de Seguridad | |

| Agujas Hipodérmicas No de Seguridad | ||

| Por Calibre | <18G | |

| 18G–22G | ||

| >22G | ||

| Por Aplicación | Administración de Medicamentos | |

| Vacunación | ||

| Recolección de Sangre | ||

| Otros | ||

| Por Usuario Final | Hospitales y Centros de Cirugía Ambulatoria | |

| Centros de Diagnóstico y Patología | ||

| Atención Domiciliaria y Autoinyección | ||

| Programas para Grupos de Pacientes Diabéticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de agujas hipodérmicas en 2025?

Se situó en USD 3,94 mil millones en 2025 y está en camino de alcanzar USD 4,65 mil millones para 2030.

¿Qué categoría de producto se está expandiendo más rápidamente hasta 2030?

Las agujas hipodérmicas de seguridad exhiben la CAGR más rápida del 6,66% gracias a los mandatos regulatorios y los protocolos de prevención de lesiones hospitalarias.

¿Por qué los clínicos prefieren los calibres 18G-22G para la mayoría de las inyecciones?

Estos calibres equilibran la tasa de flujo y la comodidad del paciente, otorgándoles una participación de ingresos del 53,23% en 2024.

¿Cuánto crecimiento se espera de las ventas en Asia-Pacífico?

Se prevé que Asia-Pacífico registre una CAGR del 5,47% hasta 2030 a medida que el gasto en salud y las campañas de inmunización se aceleran.

¿De qué manera afectan las regulaciones de seguridad a la demanda de agujas?

Las políticas de "jeringas inteligentes" de la OSHA, el RDM de la UE y la OMS convierten las características de seguridad de especificaciones premium a especificaciones de referencia, elevando los ciclos de reemplazo.

¿Están los dispositivos sin aguja erosionando los volúmenes tradicionales de agujas?

Los inyectores de chorro y sistemas similares reducen el crecimiento en un 0,6% sobre la CAGR proyectada, lo que señala un impacto incremental —no disruptivo— por ahora.

Última actualización de la página el: