Tamaño y Participación del Mercado de Tratamiento de Retinoblastoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

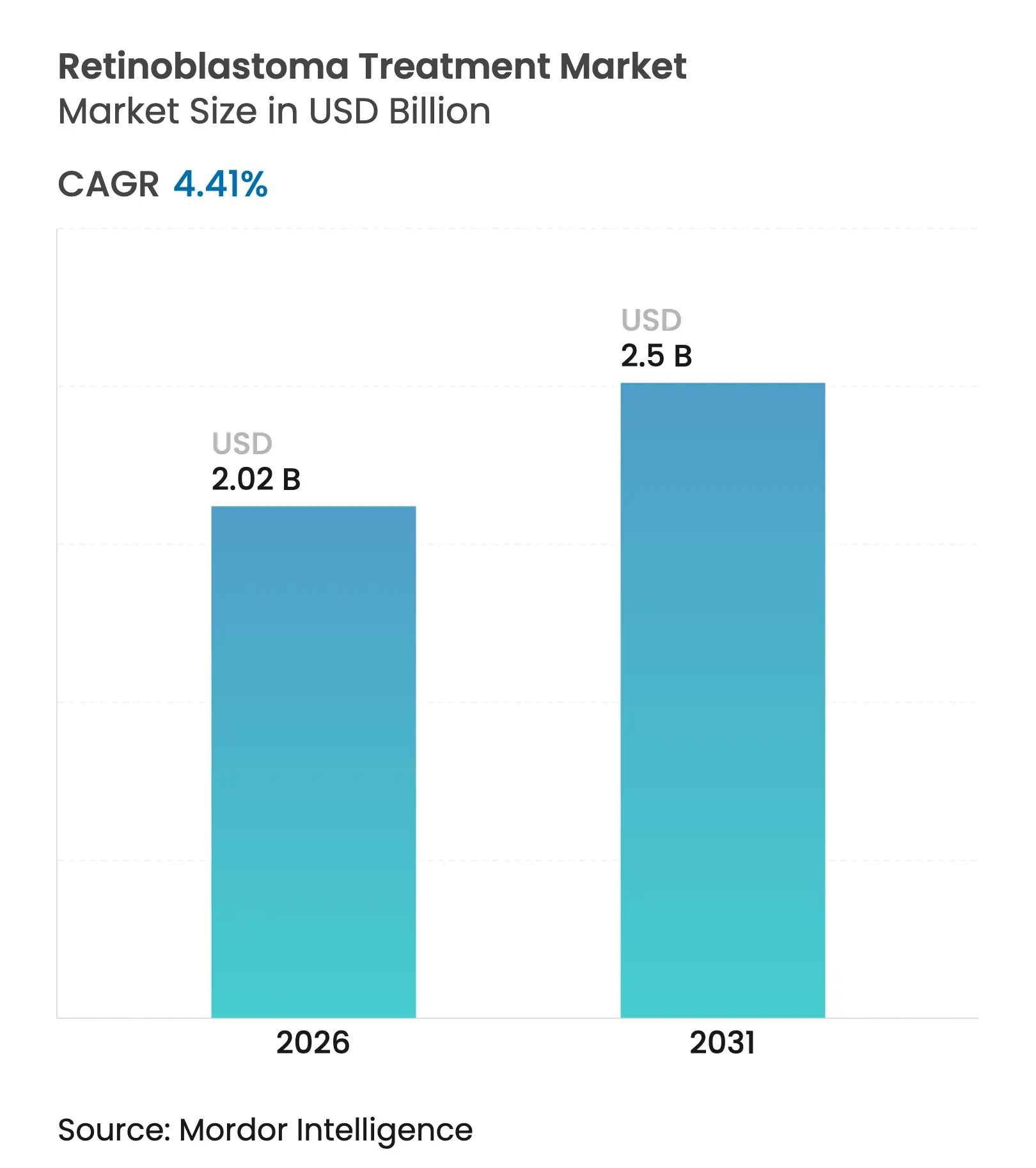

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Retinoblastoma por Mordor Intelligence

El tamaño del Mercado de Tratamiento de Retinoblastoma fue valorado en USD 1,93 mil millones en 2025 y se estima que crecerá desde USD 2,02 mil millones en 2026 hasta alcanzar USD 2,5 mil millones en 2031, a una CAGR del 4,41% durante el período de pronóstico (2026-2031).

Los avances hacia la administración quimioterapéutica de precisión, el cribado neonatal de RB1 y el reembolso simplificado de medicamentos huérfanos sostienen el impulso, incluso cuando persisten amplias brechas de supervivencia entre las regiones de altos y bajos ingresos. La quimioterapia intraarterial ahora rivaliza con los regímenes sistémicos tras lograr un 97% de éxito técnico, lo que impulsa a los fabricantes de dispositivos a escalar formulaciones estables a temperatura para exportar a economías emergentes. Las pruebas genéticas más tempranas elevan la detección de casos hereditarios y alimentan la demanda de vigilancia a largo plazo, mientras que la claridad normativa en Estados Unidos y Europa estabiliza los precios. Asia-Pacífico registra el mayor crecimiento a medida que China e India amplían la capacidad de oncología pediátrica y las campañas de concienciación desencadenan derivaciones más rápidas.

Conclusiones Clave del Informe

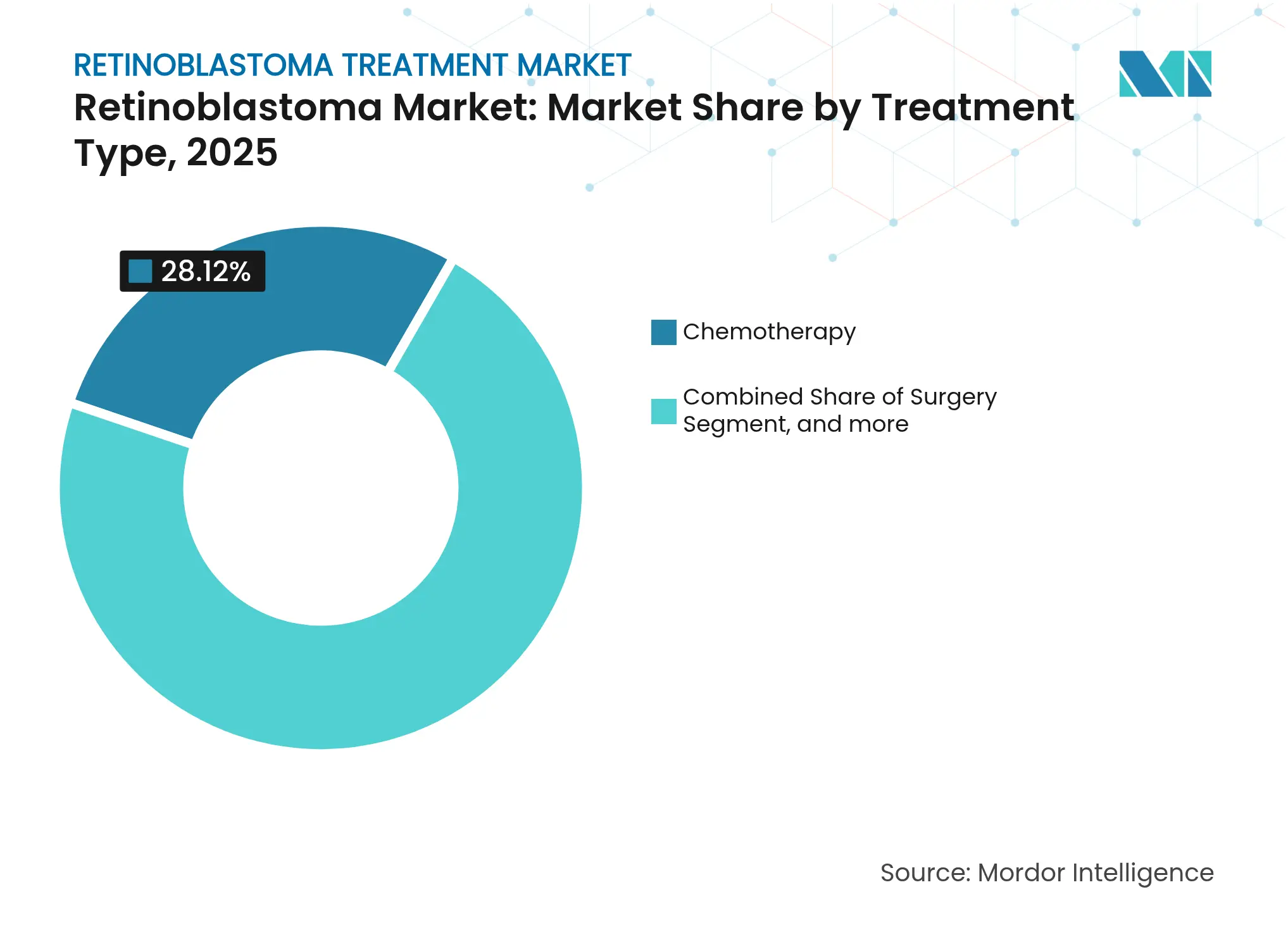

- Por tipo de tratamiento, la quimioterapia lideró con el 28,12% de la participación del mercado de retinoblastoma en 2025; se prevé que las terapias dirigidas y basadas en genes crezcan a una CAGR del 8,18% hasta 2031.

- Por tipo de retinoblastoma, la enfermedad no hereditaria mantuvo el 59,35% de la participación del tamaño del mercado de retinoblastoma en 2025; los casos hereditarios registran la CAGR más rápida del 6,86% hasta 2031.

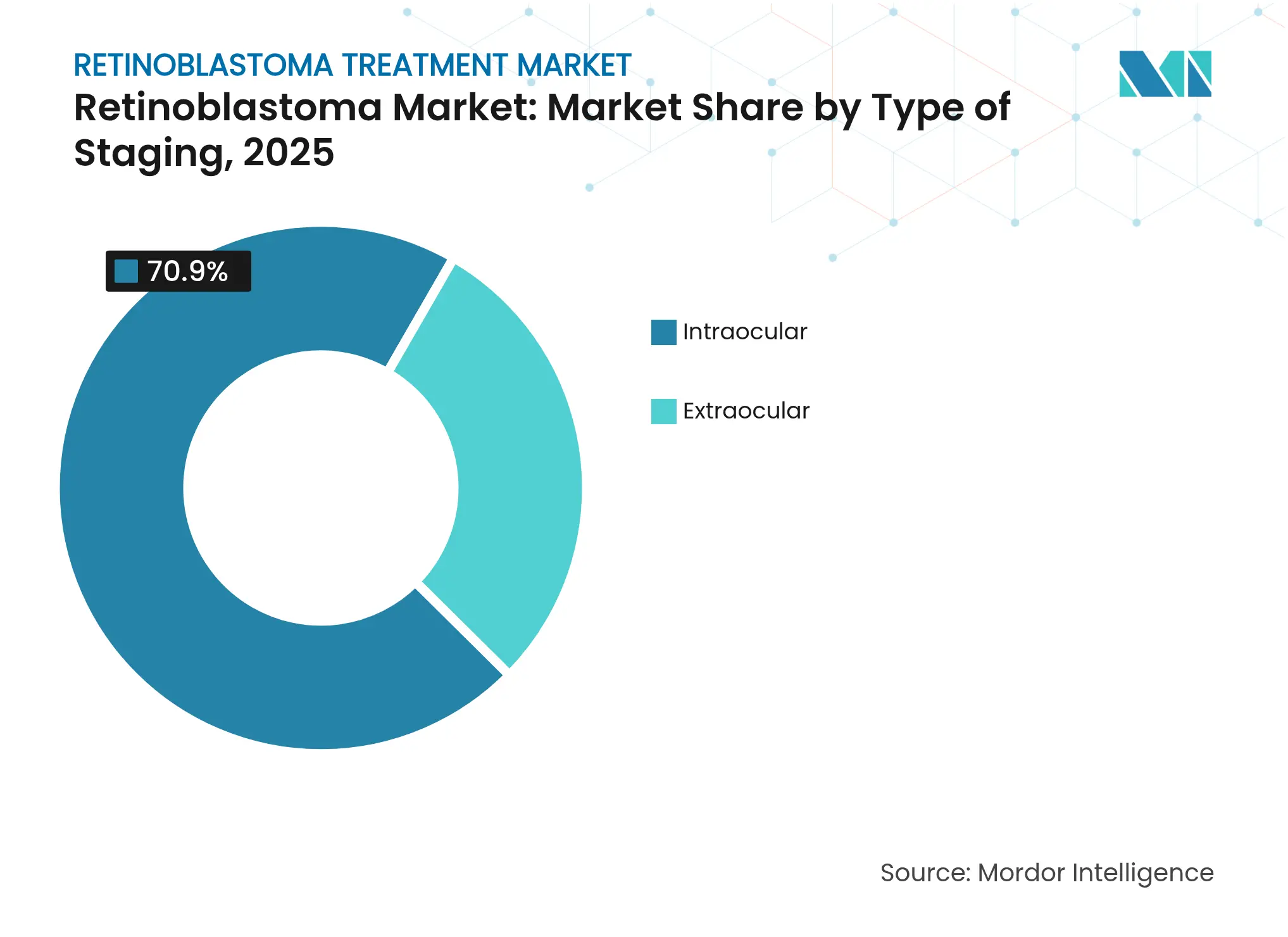

- Por tipo de estadificación, la enfermedad intraocular representó el 70,90% de la participación del tamaño del mercado de retinoblastoma en 2025 y avanza a una CAGR del 7,68% hasta 2031.

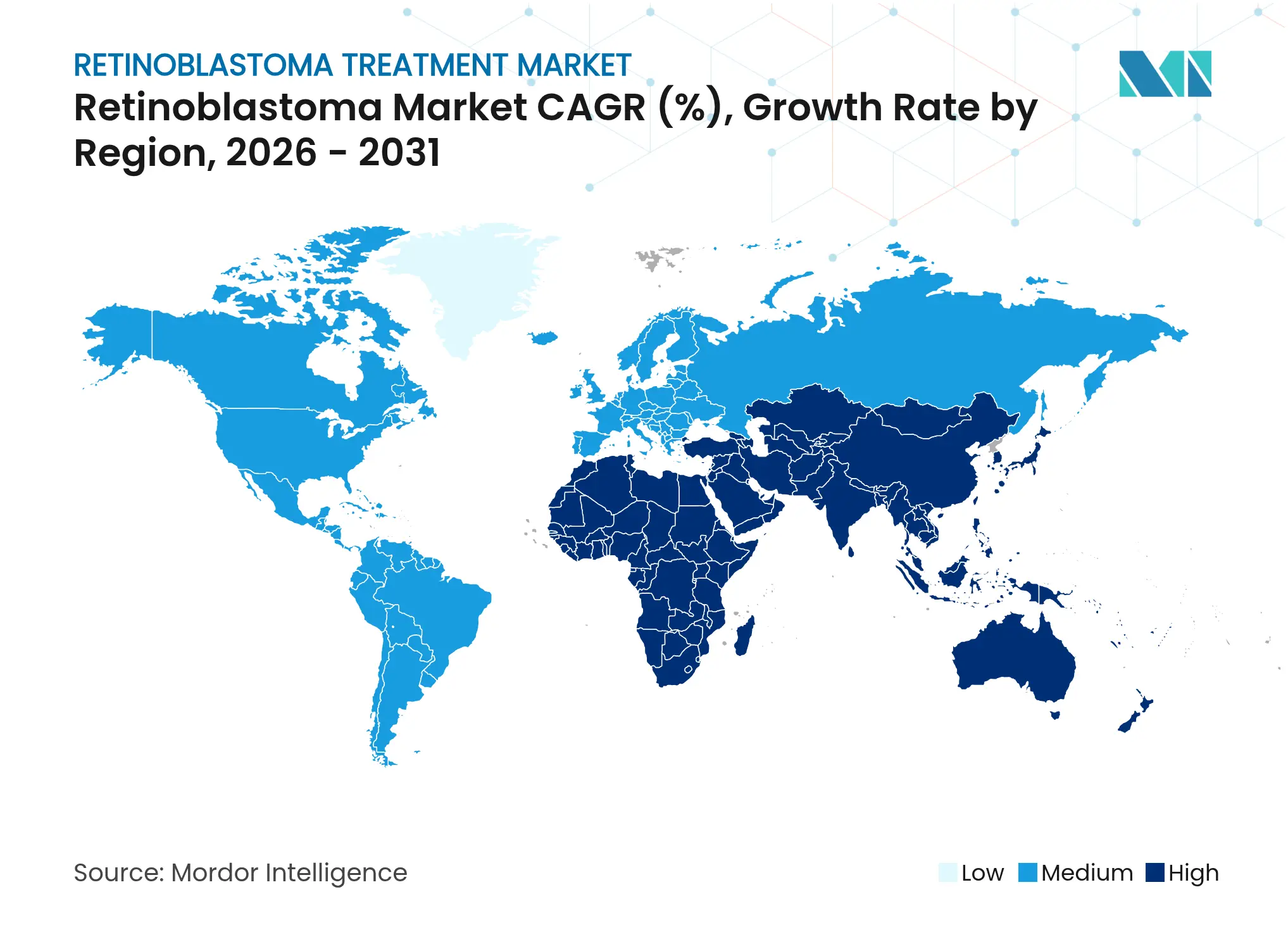

- Por geografía, América del Norte concentró el 37,15% de la participación del mercado de retinoblastoma en 2025, mientras que Asia-Pacífico se expandirá a la CAGR más alta del 9,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Retinoblastoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia y diagnóstico genético más temprano | +1.2% | Global; mayor en Asia-Pacífico y MEA | Mediano plazo (2-4 años) |

| Creciente éxito de la quimioterapia de la arteria oftálmica | +0.8% | América del Norte y UE; avanzando hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes campañas de concienciación público-privadas | +0.6% | Núcleo de Asia-Pacífico; expansión hacia MEA | Largo plazo (≥ 4 años) |

| Reembolso de enfermedades raras e incentivos para medicamentos huérfanos | +0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Cribado de fondo de ojo con teléfono inteligente habilitado por IA en países de ingresos bajos y medios | +0.4% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Programas globales de medicamentos con subsidio cruzado filantrópico | +0.3% | MEA y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia y Diagnóstico Genético más Temprano

Los protocolos mejorados de cribado genético impulsan la expansión del mercado a medida que los sistemas de salud identifican casos de retinoblastoma en etapas más tempranas de la progresión de la enfermedad. El cribado neonatal de RB1 redujo la edad media de diagnóstico de 30,5 meses a menos de 12 meses en sistemas desarrollados, elevando la preservación ocular por encima del 80% y ampliando el grupo de pacientes hereditarios.[1]Dimaras, "Las Pruebas Genéticas Reducen la Edad al Diagnóstico," BMC Pediatrics, bmcpediatrics.biomedcentral.com Las presentaciones bilaterales ahora comprenden el 46,7% de las derivaciones en centros especializados, ampliando el mercado de retinoblastoma para servicios de imagen a largo plazo y asesoramiento. Esta aceleración diagnóstica se traduce directamente en mejores resultados del tratamiento, con tasas de preservación ocular superiores al 80% cuando la intervención ocurre antes de la diseminación extraocular.

Creciente Éxito de la Quimioterapia de la Arteria Oftálmica

En 658 procedimientos, la quimioterapia intraarterial logró un 97% de éxito en la cateterización y un 78,6% de rescate ocular con complicaciones por debajo del 1,1%.[2]Gobin, "Resultados de la Quimioterapia de la Arteria Oftálmica," Retinal Cases and Brief Reports, journals.lww.com Las rutas alternativas por la carótida amplían la elegibilidad cuando el acceso oftálmico es difícil, y los programas de formación globales aceleran la adopción, añadiendo profundidad al mercado de retinoblastoma para sistemas de catéter. Las rutas de administración alternativas a través de las arterias carótidas externas proporcionan eficacia equivalente cuando el acceso primario a la arteria oftálmica resulta difícil, garantizando la accesibilidad al tratamiento en diversas presentaciones anatómicas. El éxito de la técnica ha catalizado programas de formación especializados a nivel mundial, con tasas de éxito en la cateterización que mejoran del 80% al 89,2% en los últimos años.

Crecientes Campañas de Concienciación Público-Privadas

Veintitrés naciones de Asia-Pacífico y Oriente Medio ahora gestionan redes de cribado comunitario que reducen el retraso diagnóstico y canalizan más casos intraoculares hacia el tratamiento. Sin embargo, solo el 39% de los niños afganos derivados a Pakistán recibieron atención, lo que subraya las barreras logísticas a pesar del creciente alcance de los programas. Las iniciativas educativas dirigidas a padres y pediatras han mejorado el reconocimiento temprano de síntomas, aunque las barreras culturales y las limitaciones de capacidad del sistema de salud continúan limitando la efectividad de los programas en ciertas regiones.

Reembolso de Enfermedades Raras e Incentivos para Medicamentos Huérfanos

Desde 2013, los reguladores otorgaron 569 designaciones de enfermedades pediátricas raras, el 18% oncológicas, estimulando los canales de desarrollo mediante vales de revisión prioritaria.[3]de Vrueh, "Tendencia de Designaciones de Enfermedades Raras," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com La terapia celular CED de Aurion obtuvo el estatus de Terapia Innovadora y RMAT en 2024, ejemplificando vías más cortas de la FDA. Las negociaciones de precios más lentas en Europa fomentan contratos basados en resultados a medida que las empresas buscan un acceso estable al mercado de retinoblastoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de la terapia multimodal | -1.1% | Global; más agudo en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Riesgo de pérdida de visión postratamiento que disuade a los cuidadores | -0.7% | Mundial; culturalmente variable | Largo plazo (≥ 4 años) |

| Escasez de especialistas en onco-oftalmología pediátrica | -0.9% | Global; brechas rurales y en países en desarrollo | Largo plazo (≥ 4 años) |

| Brechas en la cadena de frío para dispositivos de quimioterapia intraarterial | -0.5% | Asia-Pacífico, MEA, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia Multimodal

Los costos del protocolo combinado superan los USD 100.000 por paciente y quedan fuera de la cobertura pública en muchos países de ingresos bajos y medios. Indonesia aún carece de reembolso nacional para la terapia intraarterial a pesar de los sólidos datos clínicos. La financiación de la terapia génica presenta una complejidad adicional, con altos costos iniciales que requieren modelos de pago innovadores, incluidos acuerdos de reparto de riesgos y contratos basados en resultados, para garantizar el acceso de los pacientes manteniendo la sostenibilidad del sistema de salud. La carga económica se extiende más allá de los costos directos del tratamiento para incluir requisitos de instalaciones especializadas, personal capacitado y atención de seguimiento a largo plazo, lo que resulta especialmente difícil para los sistemas de salud con infraestructura limitada de oncología pediátrica.

Riesgo de Pérdida de Visión Postratamiento que Disuade a los Cuidadores

El seguimiento con carboplatino muestra que el 49% de los ciclos necesitan ajuste de dosis para mantenerse dentro de los objetivos de exposición, lo que pone de relieve las preocupaciones sobre toxicidad que influyen en las decisiones de los padres. Los factores culturales influyen en la aceptación del tratamiento, especialmente en regiones donde la discapacidad visual conlleva un estigma social significativo o implicaciones económicas para las unidades familiares. El desarrollo de terapias neuroprotectoras y técnicas quirúrgicas mejoradas tiene como objetivo abordar estas preocupaciones, aunque los resultados visuales a largo plazo siguen siendo variables y difíciles de predecir al inicio del tratamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Las Terapias Dirigidas Impulsan la Innovación

La quimioterapia mantiene la primacía, con el 28,12% del gasto total en el mercado de retinoblastoma en 2025, gracias a los protocolos establecidos y la familiaridad de las aseguradoras. Las opciones dirigidas y basadas en genes crecen a una CAGR del 8,18%, impulsadas por los inhibidores de p53-MDMX y HDAC que ofrecen mayores concentraciones intraoculares cuando se administran por vía subconjuntival. Se proyecta que el tamaño del mercado de retinoblastoma para las modalidades dirigidas aumente de manera constante a medida que mejoren los perfiles de seguridad, permitiendo la terapia en lactantes. Los segmentos de radioterapia se contraen a medida que el riesgo de neoplasia secundaria disuade su uso, especialmente en pacientes hereditarios.

La quimioterapia intraarterial domina los relatos de innovación. El rescate ocular alcanza el 78,6% en ojos complejos, y la supervivencia global se mantiene en el 100% en centros especializados, consolidando su papel como opción de primera línea. La demanda de microcatéteres e inyectables de melfalán refrigerado amplía la huella global del mercado de retinoblastoma a pesar de las persistentes brechas en la cadena de frío en los países emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Retinoblastoma: Los Casos Hereditarios Ganan Impulso

La enfermedad no hereditaria mantuvo la mayor proporción con el 59,35% del gasto total en 2025, presentándose generalmente como tumores unilaterales con menores necesidades de vigilancia a largo plazo. Los casos hereditarios, sin embargo, crecen a una CAGR del 6,86% a medida que las pruebas universales de RB1 identifican lactantes presintomáticos, ampliando los mercados para el seguimiento por resonancia magnética y el asesoramiento genético. Los tumores bilaterales aparecen en casi el 90% de los pacientes hereditarios, lo que requiere planes multimodales complejos y monitoreo de por vida para el pinealoblastoma.

Los programas de educación genética mejoran la planificación familiar e impulsan la adopción de protocolos de intervención temprana, consolidando el segmento hereditario como un contribuyente dinámico a la expansión general del mercado de retinoblastoma hasta 2031.

Por Tipo de Estadificación: El Dominio Intraocular Refleja la Detección Temprana

Los casos intraoculares controlan el 70,90% del volumen diagnosticado y crecen a una CAGR del 7,68% a medida que el cribado de fondo de ojo asistido por IA y la educación en atención primaria acortan las vías de derivación. El rescate ocular en tumores del Grupo C y D supera el 80% cuando la terapia intraarterial comienza temprano, reduciendo las tasas de enucleación y reforzando la demanda de tratamiento conservador.

La enfermedad extraocular sigue representando una minoría de alto costo que requiere quimioterapia de alta dosis, radioterapia y ocasionalmente exenteración, ejerciendo presión financiera sobre los presupuestos de salud. Las campañas de concienciación en curso tienen como objetivo desplazar la distribución por estadio aún más hacia la enfermedad intraocular, un cambio que amplía el futuro mercado de retinoblastoma para las modalidades focales y basadas en catéter.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 37,15% del mercado de retinoblastoma en 2025, respaldada por una amplia cobertura de seguros para medicamentos huérfanos y unidades especializadas de onco-oftalmología. La preservación ocular supera el 85%, aunque solo 1.646 especialistas en oftalmología pediátrica atienden a una población de 76 millones de niños, dejando brechas rurales que los proyectos de tele-oncología intentan cubrir.

Europa refleja resultados de supervivencia similares, pero las revisiones de reembolso suelen abarcar cuatro años, lo que ralentiza la difusión de los agentes dirigidos. Asia-Pacífico es la región de mayor crecimiento con una CAGR del 9,10%; China e India albergan ahora más de 50 centros dedicados en conjunto, aunque los laboratorios de cateterismo y la infraestructura de cadena de frío quedan rezagados fuera de las ciudades de primer nivel. Los aproximadamente 1.500 nuevos casos anuales de India destacan la oportunidad de volumen, pero la supervivencia oscila entre el 75,7% y el 92% según el nivel socioeconómico. Las subvenciones gubernamentales subsidian proyectos piloto de cribado basado en IA diseñados para reducir el retraso medio en el diagnóstico de 7,4 meses a menos de 4 meses para 2030.

Oriente Medio, África y América Latina progresan de manera constante, aunque aún registran una mayor incidencia extraocular. Las derivaciones filantrópicas a centros regionales en Jordania, Pakistán y Sudáfrica tratan a varios cientos de niños anualmente, pero las barreras de visado y costo limitan la escala. Las unidades portátiles de angiografía y los esquemas de donación de medicamentos vinculados a resultados están ganando terreno a medida que las empresas buscan ampliar la huella del mercado de retinoblastoma en territorios desatendidos.

Panorama Competitivo

El mercado de tratamiento de retinoblastoma es moderadamente competitivo por naturaleza debido a la presencia de empresas que operan tanto a nivel global como regional. El mercado de retinoblastoma exhibe una concentración moderada: los líderes farmacéuticos globales distribuyen quimioterapias sistémicas mientras que las biotecnológicas de nicho persiguen terapias génicas, inhibidores de precisión y combinaciones de fármaco-dispositivo. Destacan tres temas competitivos notables.

En primer lugar, la integración dispositivo-fármaco es decisiva. Las empresas que suministran microcatéteres, bombas de infusión con control de temperatura y melfalán refrigerado mantienen poder de negociación porque los centros suelen agrupar la adquisición de equipos con la compra de medicamentos. Estos proveedores amplían los contratos de servicio que incluyen formación in situ, impulsando la retención de clientes en el mercado de retinoblastoma.

En segundo lugar, el análisis de datos diferencia a los nuevos participantes. Las plataformas de diagnóstico impulsadas por IA ahora se asocian con hospitales para clasificar imágenes de fondo de ojo desde entornos de atención primaria, generando derivaciones que alimentan los centros de tratamiento. Las empresas que proporcionan dichas plataformas aseguran conjuntos de datos longitudinales valiosos para presentaciones de evidencia del mundo real, mejorando los argumentos de reembolso.

En tercer lugar, la consolidación sigue activa. Cencora pagó USD 4.600 millones por Retina Consultants of America en noviembre de 2024, añadiendo casi 300 especialistas en retina en 23 estados y fortaleciendo las capacidades de atención integrada. Merck siguió adquiriendo EyeBio por hasta USD 3.000 millones, destacando la importancia estratégica de los canales de desarrollo retinales. Estos movimientos intensifican la competencia por el talento especializado y los sitios de ensayos clínicos, configurando las futuras barreras de entrada al mercado de retinoblastoma.

Líderes de la Industria del Tratamiento de Retinoblastoma

Baxter International, Inc.

Pfizer, Inc.

Johnson & Johnson

Novartis AG

GlaxoSmithKline plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Cencora anunció la adquisición de Retina Consultants of America por USD 4.600 millones, ampliando su red de servicios especializados para incluir casi 300 especialistas en retina en 23 estados. La transacción fortalece la posición de Cencora en la prestación de atención retinal y mejora sus capacidades de investigación clínica con 40 sitios de ensayos y 400 empleados de investigación.

- Julio de 2024: La Comisión Europea aprobó Vabysmo (faricimab) de Roche para el tratamiento del deterioro visual debido a la oclusión de la vena retinal, marcando la primera aprobación de un anticuerpo biespecífico para afecciones oculares en Europa. La aprobación amplía las opciones de tratamiento para las enfermedades retinales y demuestra capacidades de intervalo de dosificación extendido.

- Junio de 2024: La FDA otorgó la Designación de Terapia Innovadora y el estatus RMAT a la terapia celular CED de Aurion para el tratamiento del retinoblastoma, acelerando los procesos de desarrollo y revisión para este enfoque de medicina regenerativa. La designación reconoce una necesidad médica no satisfecha significativa y el potencial terapéutico.

- Mayo de 2024: Merck completó la adquisición de EyeBio por hasta USD 3.000 millones, obteniendo acceso al candidato farmacológico Restoret para enfermedades retinales, incluido el edema macular diabético. El acuerdo incluye un pago inicial de USD 1.300 millones y USD 1.700 millones en pagos por hitos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tratamiento de retinoblastoma como el valor anual de medicamentos, consumibles de un solo uso y cargos hospitalarios o ambulatorios vinculados a la atención de primera línea y de rescate, quimioterapia sistémica, intraarterial o intravítrea, radioterapia de haz externo o braquiterapia con placa, fotocoagulación láser, crioterapia, enucleación y opciones génicas o de células madre aprobadas administradas a niños (≤5 años) con retinoblastoma intra o extraocular confirmado.

Exclusión del Alcance: los ingresos por imagen ocular de rutina y los seguimientos de asesoramiento genético a largo plazo están omitidos.

Descripción General de la Segmentación

- Por Tipo de Tratamiento

- Cirugía

- Radioterapia

- Haz Externo

- Braquiterapia

- Terapia Láser

- Crioterapia

- Quimioterapia

- IV Sistémica

- Intraarterial

- Terapia Dirigida y Basada en Genes

- Trasplante de Médula Ósea/Células Madre

- Por Tipo de Retinoblastoma

- Retinoblastoma No Hereditario

- Retinoblastoma Hereditario

- Por Tipo de Estadificación

- Intraocular

- Extraocular

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Documental

Primero mapeamos el universo de pacientes a través de fuentes públicas de primer nivel, como el registro de cánceres raros de la Organización Mundial de la Salud, la base de datos SEER de EE. UU., los estudios de supervivencia de Eurocare y las hojas de incidencia de Orphanet, que revelan gradientes de prevalencia por cohorte de nacimiento. Los insumos de costos se compararon utilizando listas de tarifas hospitalarias abiertas, artículos académicos en Ophthalmology y Pediatric Blood & Cancer, y calendarios de reembolso estatutarios publicados por CMS y el G-DRG de Alemania. Los resúmenes financieros de empresas de D&B Hoovers y los análisis de noticias en Dow Jones Factiva ayudaron a identificar lanzamientos de canales de desarrollo y reajustes de precios. El contexto adicional provino de códigos aduaneros globales para envíos de carboplatino y topotecán y de documentos de posición de asociaciones de oncología pediátrica. Esta lista es ilustrativa, no exhaustiva; muchos otros registros públicos informaron la recopilación y verificación cruzada de datos.

Investigación Primaria

Los analistas de Mordor entrevistaron a oncólogos oculares pediátricos, farmacéuticos hospitalarios y gerentes de reembolso en América del Norte, Europa, India y Brasil para validar los cambios en la combinación de tratamientos, los costos típicos por episodio de medicamento y la adopción de la quimioterapia de la arteria oftálmica. Las encuestas con grupos de defensa de enfermedades raras proporcionaron información sobre el alcance del cribado y las bolsas de necesidades no satisfechas, llenando los vacíos dejados por los datos secundarios.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente de prevalencia a cohorte tratada convierte los números de nacidos vivos en grupos candidatos utilizando la incidencia específica por región (≈1:17.000 nacimientos) y las tasas de diagnóstico, que luego se ajustan por filtros de mortalidad y elegibilidad para el tratamiento. Los resultados se corroboran con consolidaciones ascendentes selectivas de volúmenes de cursos × precio de venta promedio de medicamentos muestreados y tarifas de instalaciones para ajustar los totales. Las variables clave incluyen la cobertura del cribado neonatal, los ciclos promedio por paciente, la proporción de infusión por arteria ocular, las variaciones cambiarias y los límites de reembolso de medicamentos huérfanos. Los pronósticos se basan en una regresión multivariante que vincula el gasto con las tendencias de natalidad, el PIB per cápita macroeconómico y los plazos de aprobación esperados para terapias dirigidas o génicas confirmados en consultas con expertos. Las brechas de datos en los países emergentes se cubren utilizando ratios de referencia de vecinos demográficamente comparables antes de las pruebas de sensibilidad.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a las mejoras históricas de supervivencia del SEER, el tonelaje de envíos de medicamentos y las ventas publicadas de medicamentos huérfanos. Los analistas senior revisan las anomalías y vuelven a contactar a las fuentes cuando las desviaciones superan las bandas preestablecidas. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por aprobaciones importantes o retiros por seguridad; se realiza una revisión final del contenido justo antes de la entrega al cliente.

Por Qué la Línea de Base del Tratamiento de Retinoblastoma de Mordor Genera Confianza en los Clínicos

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes categorías de ingresos, límites de edad de los pacientes y cadencias de actualización.

Los principales factores de brecha incluyen: algunos estudios agrupan la imagen de por vida o los cánceres oculares más amplios, otros utilizan progresiones conservadoras del precio de venta promedio, y algunos aplican tasas de crecimiento generales de oncología pediátrica sin verificaciones de incidencia específicas del retinoblastoma. Mordor fija el alcance firmemente en el gasto en tratamiento activo, aplica datos de tarifas del mundo real y actualiza cada 12 meses, proporcionando así a los tomadores de decisiones un punto de referencia estable pero actualizado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,93 mil millones (2025) | ||

| USD 1,60 mil millones (2024) | Consultora Global A | Contabiliza solo los honorarios por procedimientos hospitalarios; excluye las terapias génicas emergentes |

| USD 2,95 mil millones (2024) | Revista de la Industria B | Agrupa la imagen de seguimiento y otros cánceres oculares, inflando la base |

| USD 2,42 mil millones (2022) | Casa de Investigación C | Utiliza curvas de costos más antiguas y sin normalización de divisas |

En resumen, si bien otros editores ofrecen puntos de vista útiles, la rigurosa selección del alcance, el seguimiento de variables y la actualización anual de Mordor proporcionan una línea de base transparente y reproducible en la que los reguladores, los clínicos y los inversores pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de retinoblastoma?

El mercado de retinoblastoma está valorado en USD 2,02 mil millones en 2026 y se prevé que alcance USD 2,5 mil millones en 2031.

¿Qué segmento de tratamiento crece más rápido?

Las terapias dirigidas y basadas en genes se expanden a una CAGR del 8,18% hasta 2031 a medida que los inhibidores de precisión y las terapias génicas se incorporan a la práctica clínica.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Asia-Pacífico registra una CAGR del 9,10% debido a la expansión de la capacidad de oncología pediátrica, las campañas de concienciación financiadas por el gobierno y la adopción más amplia de la quimioterapia intraarterial.

¿Qué tan exitosa es la quimioterapia intraarterial?

En 658 procedimientos documentados, la terapia intraarterial logró un 97% de éxito en la cateterización y rescató el 78,6% de los ojos previamente programados para extirpación, con complicaciones por debajo del 1,1%.

¿Cuáles son las principales barreras para el tratamiento en países de bajos ingresos?

Los altos costos de la terapia multimodal, la escasez de especialistas en onco-oftalmología pediátrica y las brechas en la cadena de frío para los dispositivos de quimioterapia limitan el acceso.

¿Cómo influyen los incentivos para medicamentos huérfanos en el mercado?

Los vales de revisión prioritaria y las designaciones de enfermedades raras aceleran los plazos de desarrollo y fomentan la inversión, ampliando el canal de tratamientos de precisión para el retinoblastoma.

Última actualización de la página el: