Tamaño y Participación del Mercado de Tractores de Jardín y Huerto

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

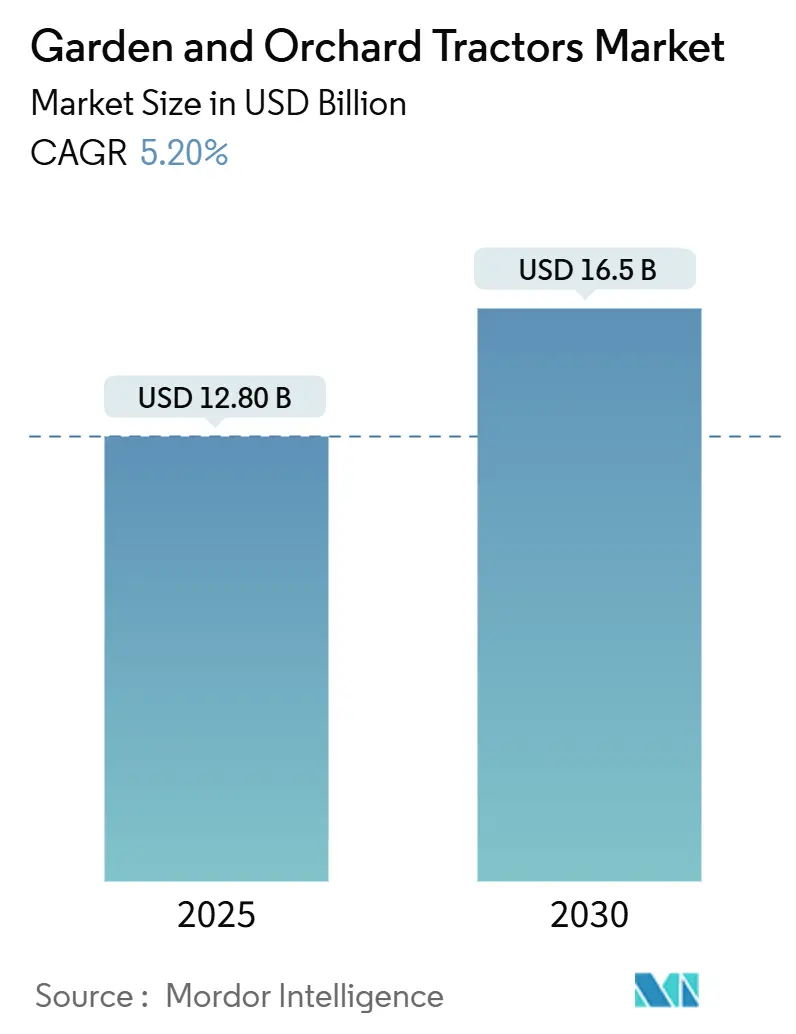

| Tamaño del Mercado (2025) | 12.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

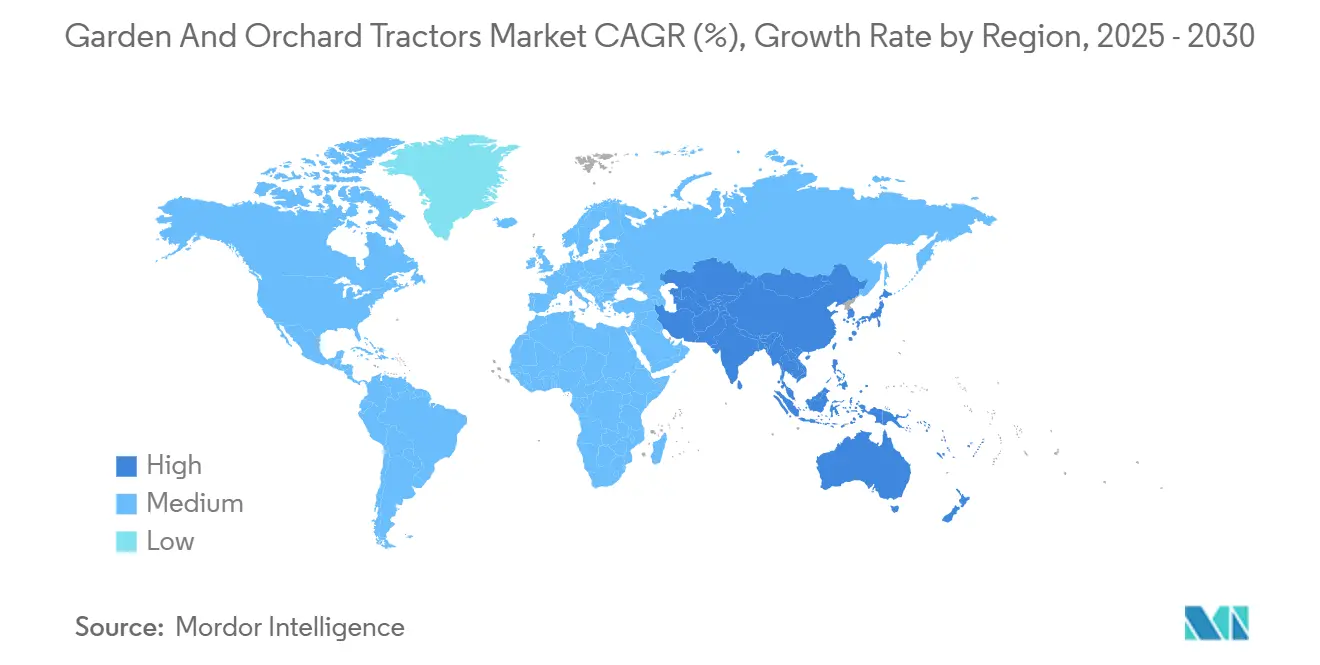

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

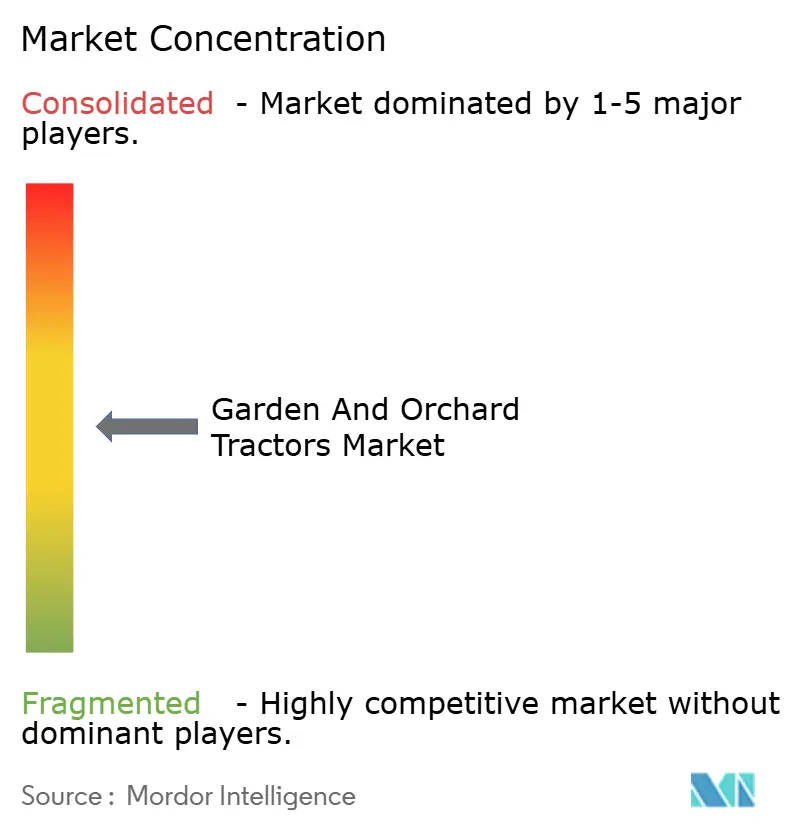

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores de Jardín y Huerto por Mordor Intelligence

El tamaño del mercado de tractores de jardín y huerto se sitúa en USD 12,8 mil millones en 2025 y se prevé que alcance los USD 16,5 mil millones en 2030, lo que refleja una CAGR del 5,2% hasta 2030. El crecimiento se sustenta en la convergencia de explotaciones agrarias fragmentadas, la actividad de jardinería suburbana y el cambio hacia cultivos especializados de alto valor, todos los cuales favorecen las plataformas de menos de 60 caballos de fuerza frente a los tractores tradicionales de cultivo en hileras. Los modelos diésel compactos siguen dominando los envíos de unidades, aunque las regulaciones de cero emisiones en California y la Unión Europea están acelerando la comercialización de alternativas eléctricas e híbridas, que ahora reducen la brecha en el costo total de propiedad tras contabilizar los subsidios. Las adaptaciones de agricultura de precisión, desde el control de secciones con GNSS (Sistema Global de Navegación por Satélite) hasta los pulverizadores guiados por LiDAR, están prolongando la vida útil de los equipos y generando ingresos recurrentes por software, mientras que los programas de financiamiento integrado de los Fabricantes de Equipos Originales (OEM) desbloquean la demanda latente entre los pequeños agricultores que generalmente carecen de garantías reales.

Conclusiones Clave del Informe

- Por tipo, los tractores de jardín capturaron el 61,0% de la participación del mercado de tractores de jardín y huerto en 2024, mientras que se proyecta que los tractores de huerto se expandan a una CAGR del 6,8% hasta 2030.

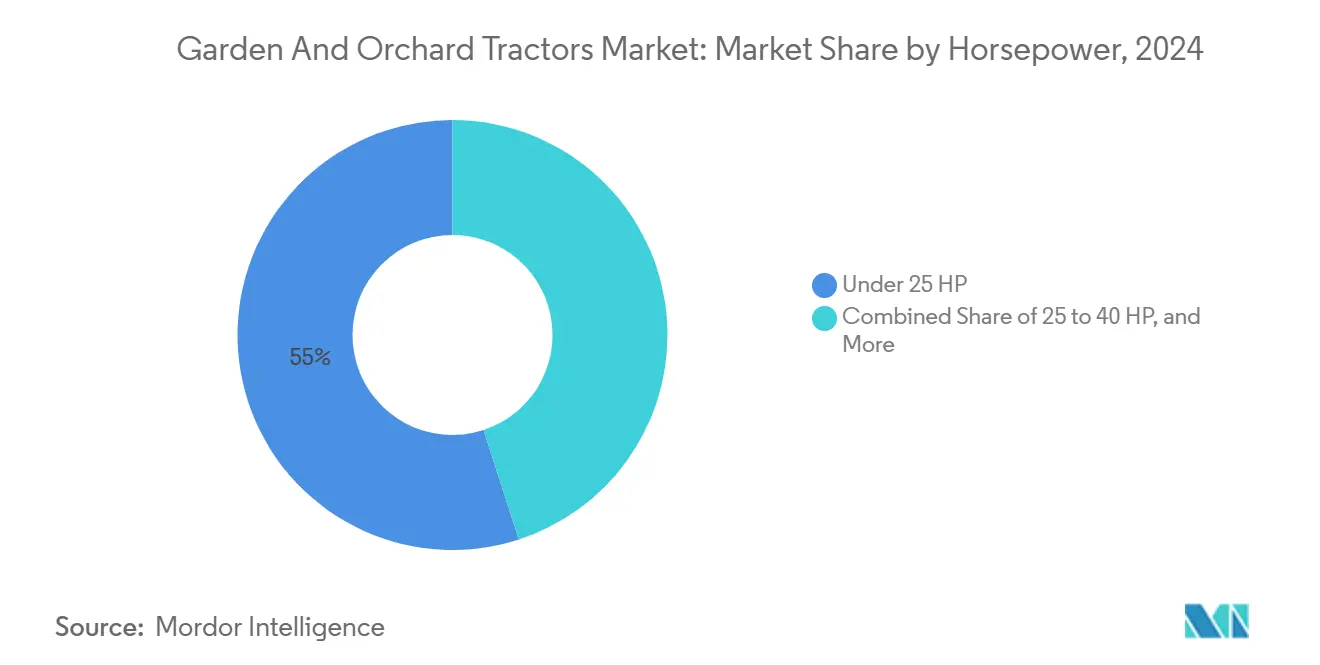

- Por potencia, el segmento de menos de 25 caballos de fuerza representó el 55,0% del tamaño del mercado de tractores de jardín y huerto en 2024, mientras que se prevé que el segmento de 25 a 40 caballos de fuerza crezca a una CAGR del 7,2% entre 2025 y 2030.

- Por geografía, América del Norte representó aproximadamente el 37% de los ingresos globales en el mercado de tractores de jardín y huerto en 2024. Se anticipa que la región de Asia-Pacífico registre una CAGR del 6,8% hasta 2030, la más rápida entre todas las regiones.

Tendencias e Información del Mercado Global de Tractores de Jardín y Huerto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para la mecanización compacta | +1.2% | Asia-Pacífico, África, América del Sur, América del Norte, Europa | Mediano plazo (2-4 años) |

| Adaptaciones de agricultura de precisión para cultivos en hileras estrechas | +0.9% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del gasto en cuidado de jardines y céspedes en zonas suburbanas | +0.7% | América del Norte, Europa Occidental, Oceanía | Corto plazo (≤ 2 años) |

| Plataformas de financiamiento integrado de Fabricantes de Equipos Originales (OEM) para pequeños agricultores | +1.0% | Asia-Pacífico, África, América del Sur, Europa del Este | Mediano plazo (2-4 años) |

| Auge en el lanzamiento de tractores electrificados de menos de 40 HP | +0.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Paquetes de seguridad con inteligencia artificial de borde para maniobras en huertos | +0.5% | América del Norte, Europa, segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para la Mecanización Compacta

Las explotaciones agrarias fragmentadas en Asia-Pacífico y África están impulsando a los gobiernos nacionales a priorizar los subsidios para tractores compactos como catalizador de la seguridad alimentaria y el crecimiento de los ingresos rurales. El programa de subsidios para la compra de maquinaria agrícola de China en 2024 asignó fondos, con un porcentaje significativo destinado a tractores de menos de 40 caballos de fuerza, beneficiando directamente a fabricantes como YTO Group y Lovol Heavy Industry [1]Fuente: Ministerio de Agricultura de China, "Programa de Subsidios para la Compra de Maquinaria Agrícola 2024," moa.gov.cn. La Submisión de India sobre Mecanización Agrícola ofrece reembolsos a nivel estatal del 40-50% en tractores compactos. En 2024, Maharashtra desembolsó una cantidad importante para pulverizadores de potencia y cultivadores de hileras estrechas utilizados en huertos de granadas y uvas. Estas intervenciones fiscales están ampliando el mercado potencial de tractores de jardín y huerto anualmente, ya que reducen el período de recuperación de las inversiones en mecanización en las economías emergentes.

Adaptaciones de Agricultura de Precisión para Cultivos en Hileras Estrechas

Los operadores de huertos y viñedos están adaptando tractores compactos con sistemas de aplicación de tasa variable guiados por GPS e implementos compatibles con ISOBUS para optimizar los costos de insumos y cumplir con las regulaciones que reducen el uso de pesticidas. El terminal K-Monitor 2 de Kubota, lanzado en 2024, integra control de secciones y mapeo de prescripciones para tractores de tan solo 25 caballos de fuerza, lo que permite a los cultivadores de nueces de California reducir el uso de fungicidas en un 22% manteniendo el rendimiento. La pantalla Matrix 430VF de TeeJet Technologies, certificada para pulverizadores de viñedos en 2024, utiliza LiDAR de detección de dosel para ajustar los caudales de las boquillas en tiempo real, lo que resulta en una reducción modesta en el desperdicio de productos químicos en los viñedos de Champagne franceses.

Aumento del Gasto en Cuidado de Jardines y Céspedes en Zonas Suburbanas

La expansión suburbana en América del Norte y la actividad de mejoras del hogar están sosteniendo la demanda de tractores de jardín en el rango de 15 a 25 caballos de fuerza, ya que los lotes residenciales de más de 0,5 acres favorecen los cortacéspedes de conducción con accesorios de cargador frontal sobre los equipos de empuje. Los servicios de jardinería profesional en los Estados Unidos están actualizando a tractores de jardín impulsados por diésel con transmisiones hidrostáticas e implementos de acoplamiento rápido para dar servicio a múltiples propiedades por día, lo que resulta en una reducción del 15 al 20% en los costos de mano de obra en comparación con los equipos de empuje. Esta demanda suburbana contribuye con puntos porcentuales modestos al crecimiento anual, aunque permanece concentrada en América del Norte y Europa Occidental, con un derrame limitado hacia las regiones de Asia-Pacífico o África.

Plataformas de Financiamiento Integrado de Fabricantes de Equipos Originales (OEM) para Pequeños Agricultores

Los fabricantes están implementando plataformas de préstamos digitales que eluden a los intermediarios bancarios tradicionales, utilizando datos de telemática y proxies de rendimiento de cultivos para suscribir préstamos de tractores para agricultores con historiales crediticios limitados. El plan de crédito rotativo de John Deere Financial, introducido en India en 2024, aprueba préstamos para tractores compactos en un plazo más corto en comparación con los plazos tradicionales, utilizando la verificación de ingresos basada en teléfonos inteligentes para reducir los requisitos de documentación y ampliar el acceso al crédito a agricultores con menos de 2 hectáreas de tierra. La plataforma Raven Finance de CNH Industrial, pilotada en Kenia y Tanzania en 2024, utiliza imágenes satelitales de las condiciones del campo para ajustar los calendarios de pago durante los años de sequía, lo que resulta en una reducción de las tasas de incumplimiento en comparación con los préstamos de microfinanzas convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mercados de alquiler de tractores que canibalizan las ventas | −0.8% | Asia-Pacífico, África, América del Sur, Europa del Este | Corto plazo (≤ 2 años) |

| Acceso desigual al crédito rural en mercados emergentes | −1.1% | África, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Brechas en el servicio de concesionarios para tractores estrechos especializados | −0.6% | África, Oriente Medio, América del Sur, Asia-Pacífico rural | Mediano plazo (2-4 años) |

| Volatilidad en el precio de las materias primas que infla el Precio de Venta al Público Sugerido por el Fabricante (MSRP) | −0.7% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mercados de Alquiler de Tractores que Canibalizan las Ventas

Las plataformas digitales que ofrecen acceso de pago por uso a tractores compactos están suprimiendo las ventas de nuevas unidades en mercados sensibles al precio, ya que los pequeños agricultores con demanda estacional optan por sesiones de alquiler a USD 60 a USD 70 por bloque de cuatro horas en lugar de comprar equipos con períodos de recuperación de 8 a 10 años. Hello Tractor, que opera en 18 países africanos, facilitó transacciones de alquiler de tractores, con duraciones promedio de sesión de 3,5 a 4,5 horas para arado y rastrillado. La plataforma JFarm Services de TAFE, activa en 12 estados de India, registró 295.000 usuarios en 2024 y coordinó 680.000 sesiones de alquiler, con tractores compactos de menos de 30 caballos de fuerza representando un porcentaje modesto de las reservas. EM3 AgriServices de Brasil ofrece acceso por suscripción a tractores de jardín para pequeños agricultores de hortalizas, cobrando entre USD 160 y 240 por mes por uso ilimitado.

Acceso Desigual al Crédito Rural en Mercados Emergentes

Las altas tasas de interés, los estrictos requisitos de garantía y las redes de sucursales limitadas en las zonas rurales están restringiendo las compras de tractores en África, Asia del Sur y América del Sur, donde las relaciones crédito-PIB se mantienen entre 30 y 50 puntos porcentuales por debajo de los promedios de la OCDE. La relación crédito-PIB del África Subsahariana promedió entre el 24 y el 30% en 2024, con bancos en Kenia, Nigeria y Tanzania que exigen garantías del 180 al 220% para préstamos de equipos agrícolas e imponen tasas de interés del 14 al 18%, excluyendo efectivamente a los pequeños agricultores con menos de 5 hectáreas de los mercados de crédito formales [2]Fuente: Banco Mundial, "Perspectivas de los Mercados de Materias Primas 2024," worldbank.org . Los bancos estatales de Indonesia desembolsaron solo el 12% del crédito agrícola para compras de equipos en 2024, con el resto asignado a semillas, fertilizantes y capital de trabajo. Esto deja la demanda de tractores dependiente de programas de subsidios gubernamentales que cubren del 30 al 40% de los costos de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tractores de Jardín Dominan la Demanda Residencial y Municipal

Los tractores de jardín mantuvieron una participación de mercado del 61,0% en 2024, lo que refleja su versatilidad para el cuidado de céspedes residenciales, la jardinería municipal y las aplicaciones de agricultura de afición. Los tractores de jardín, típicamente equipados con plataformas de corte de montaje central, cargadores frontales y transmisiones hidrostáticas, sirven a propiedades suburbanas de América del Norte que superan los 0,5 acres y a contratos municipales europeos que requieren operación diaria en múltiples sitios. Los tractores de jardín también están ganando terreno en la región de Asia-Pacífico, con el auge de la construcción residencial en Japón y la expansión periurbana de Australia impulsando la demanda de modelos de menos de 25 caballos de fuerza. Los tractores de huerto siguen siendo un mercado de nicho en la región debido a la limitada superficie de viñedos fuera del sur de Australia y Victoria.

Se prevé que los modelos de huerto crezcan a una CAGR del 6,8% de 2025 a 2030 a medida que se intensifica la mecanización de cultivos especializados en las zonas de producción mediterráneas y de California. Los tractores de tipo huerto, caracterizados por perfiles estrechos (1,2 a 1,8 metros), centros de gravedad bajos y cabinas certificadas con ROPS, están ganando terreno en los huertos de California y en las 967.000 hectáreas de viñedos de España, donde los anchos de hilera de 2,5 a 3,5 metros exigen diseños de chasis especializados. Los modelos de huerto se están beneficiando de las adaptaciones de agricultura de precisión, con la pantalla Matrix 430VF de TeeJet que permite la pulverización de tasa variable que reduce el uso de productos químicos en los viñedos de Champagne franceses. Mientras tanto, los tractores de jardín están viendo la adopción de trenes de transmisión eléctricos, con el e100 V Vario de Fendt asegurando 320 pedidos anticipados de municipios alemanes que buscan cumplir con las ordenanzas de ruido urbano.

Por Potencia: Los Modelos de Menos de 25 HP Lideran, los de 25 a 40 HP Ganan Impulso

El segmento de menos de 25 caballos de fuerza comandó una participación de mercado del 55,0% en 2024, impulsado por su idoneidad para el cuidado de céspedes residenciales, el cultivo de hortalizas por pequeños agricultores y el corte entre hileras en viñedos. Los tractores de menos de 25 caballos de fuerza, con precios de USD 10.000 a 20.000, dominan el mercado de tractores compactos de India, donde el porcentaje máximo de explotaciones agrarias es inferior a 2 hectáreas, y el segmento residencial de América del Norte, donde los tamaños de lote de 0,5 a 1,0 acres favorecen los cortacéspedes de conducción con capacidades similares a las de un tractor [3]Fuente: Banco de la Reserva de India, "Informe de Inclusión Financiera 2024," rbi.org.in. La serie BX de Kubota, la línea de menos de 25 caballos de fuerza más vendida en América del Norte, envió un número significativo de unidades en 2024, con un porcentaje importante adquirido por propietarios de viviendas y agricultores a pequeña escala.

Se proyecta que la banda de 25 a 40 caballos de fuerza se expanda a una CAGR del 7,2% hasta 2030 a medida que los operadores de huertos actualizan a plataformas equipadas con cabina y compatibilidad con ISOBUS. La banda de 25 a 40 caballos de fuerza también está viendo participantes eléctricos, con el MK-V de Monarch que ofrece 40 caballos de fuerza continuos y 70 caballos de fuerza de potencia máxima desde una batería de 110 kilovatios-hora. Este modelo está dirigido a los cultivadores de almendras y nueces de California que se benefician de los subsidios del Programa de Incentivos para la Calidad Ambiental del Departamento de Agricultura de los Estados Unidos (EQIP del USDA), que cubren del 50 al 60% de los costos de compra.

Análisis Geográfico

América del Norte mantuvo la mayor participación de mercado, con un 37%, en 2024, impulsada por la demanda de cuidado de céspedes suburbanos, actividades de jardinería profesional y la adopción de agricultura de precisión en el cinturón de cultivos especializados de California. El Instituto de Equipos de Potencia para Exteriores informó que las ventas de equipos de jardín y césped en los Estados Unidos experimentaron un crecimiento significativo, con tractores compactos y cortacéspedes de giro cero contribuyendo con una participación notable de los ingresos. Este crecimiento está vinculado a los tamaños de lotes residenciales que favorecen las plataformas de conducción sobre los equipos de empuje. En Canadá, la actividad de construcción residencial se mantuvo sólida, con viviendas unifamiliares en Ontario y Columbia Británica con lotes de mayor tamaño, impulsando un ciclo de reemplazo de tractores de jardín a lo largo del tiempo.

Se prevé que la región de Asia-Pacífico se expanda a una CAGR del 6,8% de 2025 a 2030, la más rápida entre todas las regiones, a medida que los subsidios gubernamentales, los programas de mecanización para pequeños agricultores y el aumento de los costos laborales convergen para impulsar la adopción de tractores compactos en India, China y el Sudeste Asiático. China ha asignado fondos para compras de maquinaria agrícola en 2024, con una porción significativa destinada a tractores de menos de 40 caballos de fuerza. Se anticipa que esta asignación beneficie a los fabricantes nacionales, incluidos YTO Group y Lovol Heavy Industry. Mientras tanto, la Submisión de India sobre Mecanización Agrícola ha proporcionado reembolsos a nivel estatal en tractores compactos. Por ejemplo, Maharashtra ha asignado recursos específicamente para pulverizadores de potencia y cultivadores de hileras estrechas.

El mercado europeo de tractores de jardín y huerto está creciendo a una tasa lenta entre las principales regiones, ya que los mercados maduros de Alemania, Francia y el Reino Unido enfrentan la saturación del ciclo de reemplazo, compensada por la adopción de la mecanización de huertos en los países mediterráneos y la introducción de tractores eléctricos impulsada por el cumplimiento de las emisiones de la Etapa V.

Panorama Competitivo

El mercado de tractores de jardín y huerto exhibe una concentración moderada, con los cinco principales actores, incluidos Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation y Mahindra & Mahindra Ltd., manteniendo una participación combinada significativa en 2024. Las plataformas de financiamiento integrado, las empresas emergentes de tractores eléctricos y los mercados de alquiler de pago por uso están fragmentando los canales de distribución tradicionales y comprimiendo los márgenes de nuevas unidades.

Están surgiendo oportunidades en la propulsión eléctrica por debajo de 30 caballos de fuerza, donde los costos de batería de USD 128 a 133 por kilovatio-hora en 2025 permiten la paridad de precios con los modelos diésel cuando los subsidios cubren del 50 al 60% de los costos iniciales, y en las plataformas autónomas para huertos, donde los estándares de la serie ISO 18497 actualizados en 2024 permiten la autonomía supervisada en espacios confinados con anchos de hilera tan estrechos como 1,5 metros. Monarch Tractor, Solectrac y el AT450X de Bobcat están disrumpiendo el segmento de cultivos especializados de California, aunque los actores establecidos retienen ventajas en redes de concesionarios, disponibilidad de repuestos y confianza de marca.

Los patrones estratégicos incluyen la integración vertical en software de precisión (AGCO-Trimble PTx, Kubota-Agtonomy), plataformas de financiamiento integrado que eluden a los intermediarios bancarios (John Deere Financial, Kubota Credit) y asociaciones de tren de transmisión eléctrico para compartir los costos de desarrollo de baterías (CNH-Nikola, AGCO-Cummins). La tecnología se está convirtiendo en el principal catalizador competitivo, con paquetes de seguridad de inteligencia artificial de borde, mantenimiento predictivo habilitado por telemática e implementos compatibles con ISOBUS que diferencian los modelos premium de las ofertas de productos básicos, aunque la sensibilidad al precio en los mercados emergentes sostiene la demanda de plataformas diésel básicas.

Líderes de la Industria de Tractores de Jardín y Huerto

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

Mahindra & Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Kubota Corporation anunció una asociación con Agtonomy para desarrollar el tractor autónomo de huerto M5N, con disponibilidad comercial prevista para 2027 para huertos de manzanas y peras en Japón. La colaboración integra los sistemas de visión de inteligencia artificial de borde de Agtonomy con la plataforma diésel de 30 caballos de fuerza de Kubota, lo que permite la autonomía supervisada para el corte, la pulverización y el cultivo entre hileras en espacios confinados con anchos de hilera tan estrechos como 1,5 metros.

- Junio de 2024: Mahindra & Mahindra Ltd. presentó su estrategia para ampliar su presencia global, con el objetivo de llegar a Europa Occidental y la ASEAN (Asociación de Naciones del Sudeste Asiático) para fortalecer su posición internacional en tractores de huerto y otros tipos de tractores en su línea de productos. Mahindra Tractors está preparada para debutar en Asia-Pacífico en Tailandia en 2024, con planes de incursionar en Europa Occidental en 2025. La empresa ha establecido un ambicioso objetivo de duplicar su negocio internacional en los próximos tres años.

- Febrero de 2024: AGCO Corporation lanzó el tractor especializado Massey Ferguson Serie 3 en América del Norte. Diseñado para las necesidades específicas de viñedos y huertos, la Serie MF 3 ofrece siete modelos, con una potencia de entre 75 y 115 caballos de fuerza, garantizando un rendimiento confiable en un nuevo mercado.

Alcance del Informe Global del Mercado de Tractores de Jardín y Huerto

El Informe del Mercado de Tractores de Jardín y Huerto está Segmentado por Tipo (Tractor de Huerto y Tractor de Jardín), por Potencia (Menos de 25 HP, 25 a 40 HP, 41 a 60 HP y Más de 60 HP) y por Geografía (América del Norte, Europa, Asia-Pacífico y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tractor de Huerto |

| Tractor de Jardín |

| Menos de 25 HP |

| 25 a 40 HP |

| 41 a 60 HP |

| Más de 60 HP |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo | Tractor de Huerto | |

| Tractor de Jardín | ||

| Por Potencia | Menos de 25 HP | |

| 25 a 40 HP | ||

| 41 a 60 HP | ||

| Más de 60 HP | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de maquinaria de tractores de jardín y huerto en 2030?

Se prevé que el sector alcance los USD 16,5 mil millones en 2030, aumentando desde los USD 12,8 mil millones en 2025.

¿Qué tipo de tractor está creciendo más rápido?

Se proyecta que los modelos específicos para huertos avancen a una CAGR del 6,8% hasta 2030 a medida que la mecanización de cultivos especializados se acelera en las regiones mediterráneas y de California.

¿Qué empresas dominan el panorama competitivo?

Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation y Mahindra & Mahindra Ltd. controlaron una participación significativa de los envíos de 2024, lo que subraya un panorama competitivo moderadamente concentrado.

¿Por qué Asia-Pacífico es la región más dinámica?

Los generosos subsidios, el aumento de los costos laborales y las explotaciones agrarias fragmentadas impulsan una CAGR regional del 6,8%, con China e India liderando la adopción.

Última actualización de la página el: