Tamaño y Participación del Mercado de Unidades Flash USB

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

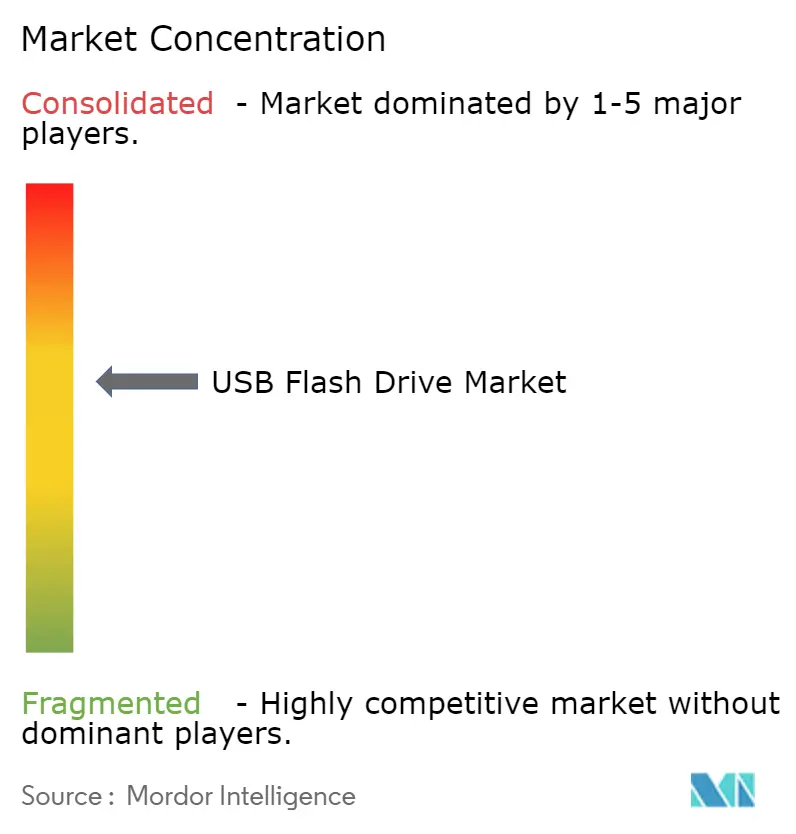

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades Flash USB por Mordor Intelligence

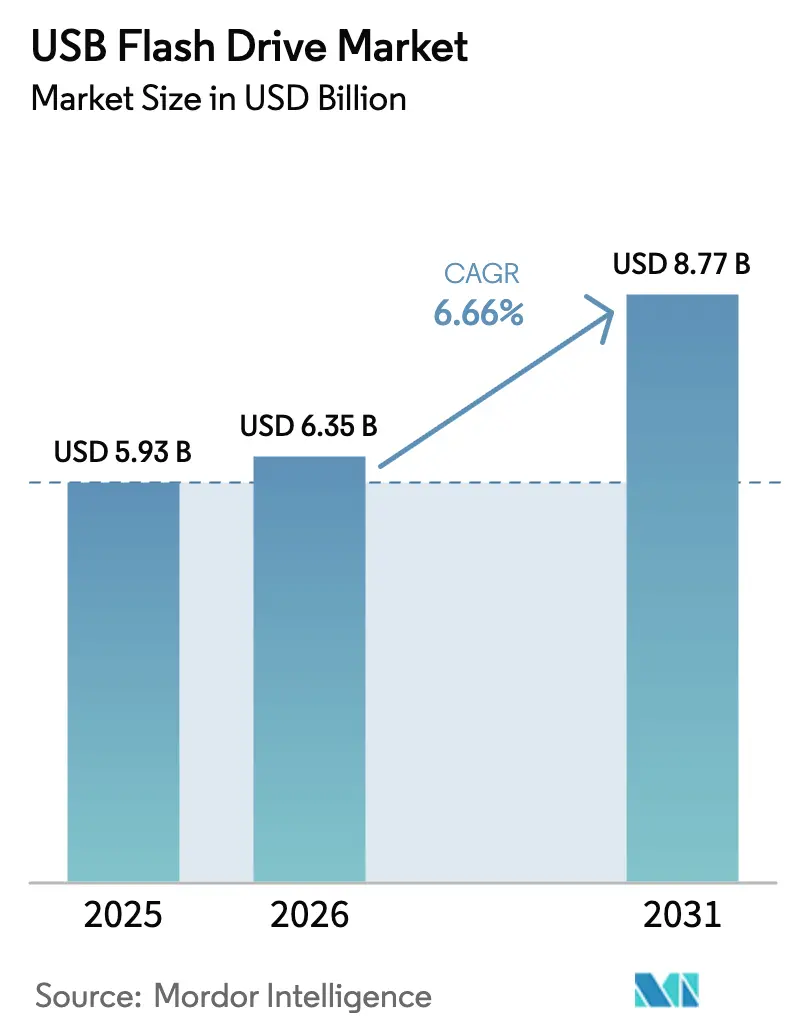

Se proyecta que el tamaño del Mercado de Unidades Flash USB sea de USD 5,93 mil millones en 2025, USD 6,35 mil millones en 2026, y alcance USD 8,77 mil millones en 2031, creciendo a una CAGR del 6,66% de 2026 a 2031.

Este crecimiento equilibra la creciente demanda de almacenamiento portátil sin conexión de alta capacidad y la amenaza de sustitución por parte de los servicios en la nube. El nivel de capacidad de 64-128 GB se mantuvo como líder en ingresos en 2025, aunque el nivel de 256 GB y más se está expandiendo con mayor rapidez a medida que las empresas consolidan múltiples unidades en dispositivos únicos de alta capacidad. La rápida adopción del Tipo-C tras la directiva de cargador común de la Unión Europea, las normas paralelas de India y la Ley de Asamblea 1587 de California aceleran los ciclos de renovación, mientras que la reducción de costos de NAND sostiene ofertas asequibles de clase terabyte. La intensidad competitiva se mantiene moderada porque los fabricantes de NAND integrados verticalmente poseen ventajas de fabricación, aunque los proveedores chinos de controladores mejoran los rendimientos y amplían la disponibilidad de componentes.

Conclusiones Clave del Informe

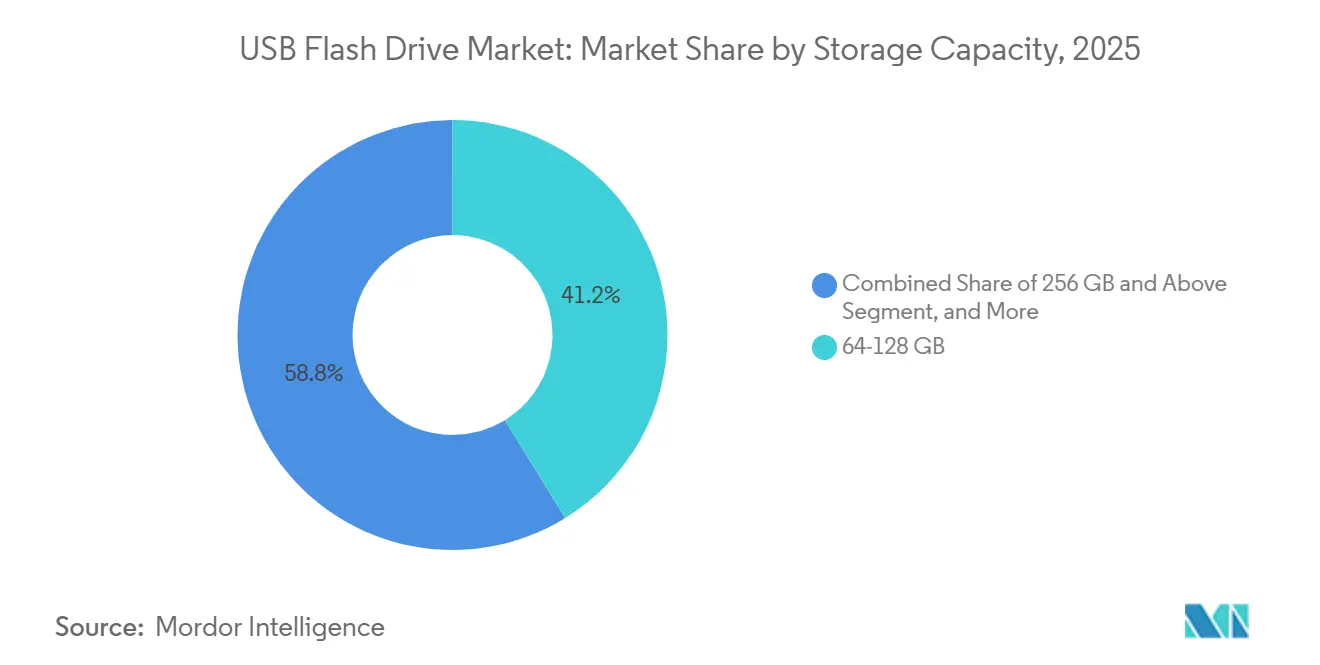

- Por capacidad de almacenamiento, el segmento de 64-128 GB lideró con una participación de ingresos del 41,22% en 2025; se prevé que el nivel de 256 GB y más se expanda a una CAGR del 7,78% hasta 2031.

- Por interfaz, USB 3.0 capturó una participación de ingresos del 46,74% en 2025, mientras que se espera que los productos USB Tipo-C registren una CAGR del 7,01% hasta 2031.

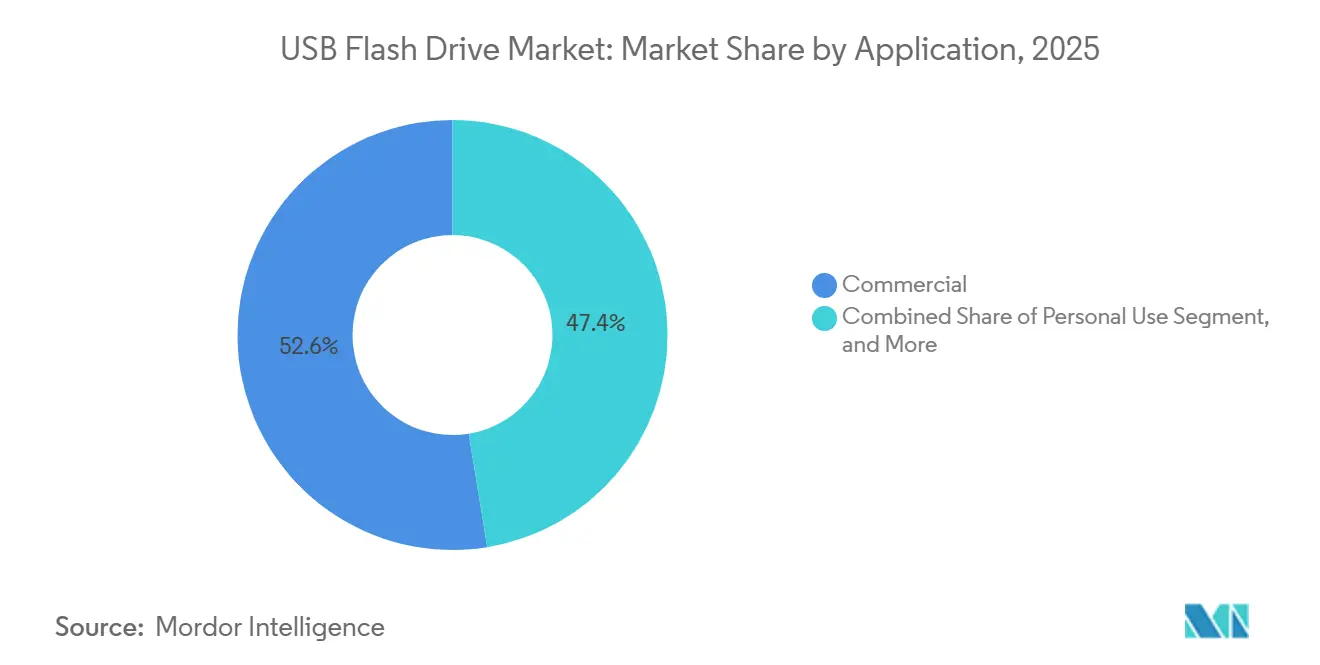

- Por aplicación, las adquisiciones comerciales representaron el 52,58% de la demanda en 2025, mientras que se proyecta que el uso por parte de los consumidores registre una CAGR del 7,55% hasta 2031.

- Por canal de distribución, la venta minorista fuera de línea representó el 57,37% de las ventas en 2025; se estima que la venta minorista en línea crecerá a una CAGR del 7,61% durante el período.

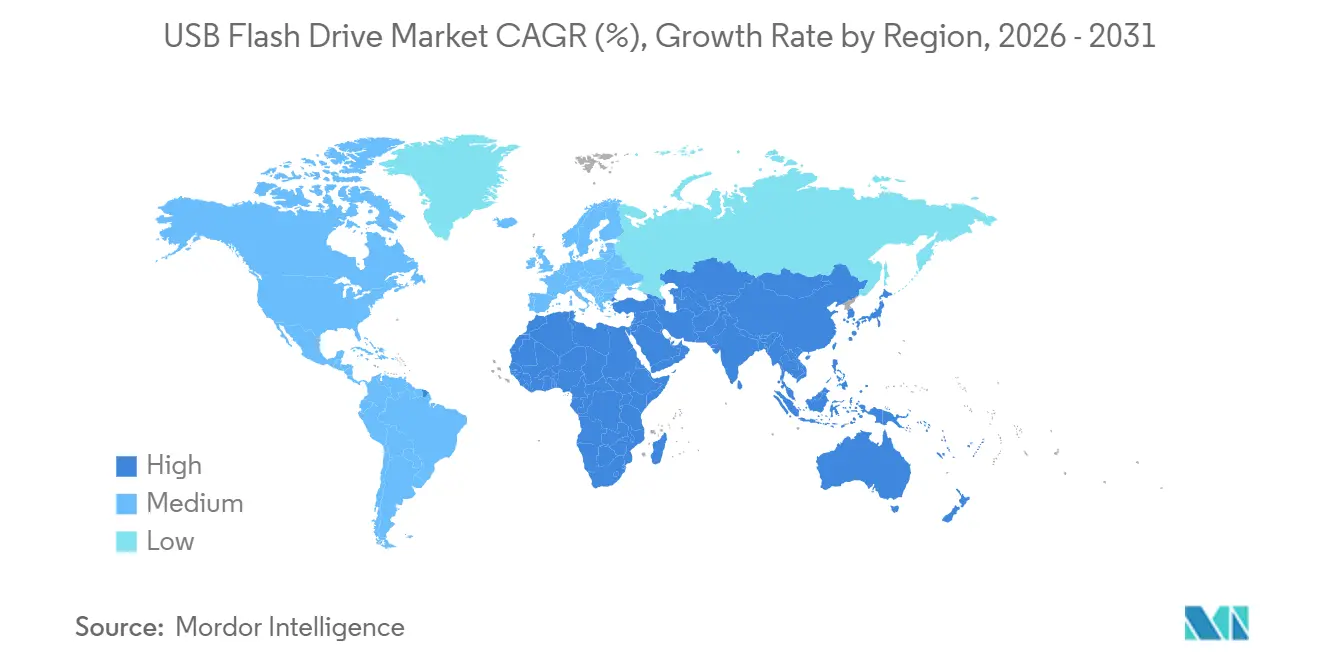

- Por geografía, Asia Pacífico representó el 38,46% de los ingresos de 2025, y se prevé que la región de Oriente Medio y África registre una CAGR del 6,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Unidades Flash USB

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Almacenamiento Portátil de Alta Capacidad | +1.20% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Rápida Adopción de Interfaces USB 3.x y Tipo-C | +1.40% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Necesidad Empresarial de Transferencia Segura de Datos Sin Conexión | +1.10% | América del Norte, Europa, CCG | Mediano plazo (2-4 años) |

| Reducción del Costo por Gigabyte de NAND Flash | +0.90% | Global | Largo plazo (≥ 4 años) |

| Mandatos de Estandarización USB-C que Impulsan los Ciclos de Reemplazo | +1.30% | Europa, India, California | Corto plazo (≤ 2 años) |

| Demanda de Actualización de Firmware en Dispositivos de Borde en la Fabricación de IoT | +0.80% | Asia Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Almacenamiento Portátil de Alta Capacidad

Los compradores empresariales y gubernamentales están migrando hacia unidades de 256 GB y más para reducir el inventario físico y simplificar las auditorías de cadena de custodia de archivos confidenciales. El Sentry 5 de DataLocker, con un precio de USD 422,99 para 256 GB, ilustra cómo el cifrado por hardware combinado con funciones de borrado remoto justifica precios premium que satisfacen las normas NIST SP 800-171r3.[1]Instituto Nacional de Estándares y Tecnología, "Publicación Especial 800-171 Revisión 3," nist.gov La dinámica de precios de productos básicos respalda la tendencia: los principales mayoristas chinos ofrecieron unidades de 256 GB entre USD 30 y USD 50 en 2025, lo que permite la adopción por parte de usuarios avanzados para transferencias de material en 4K en entornos con ancho de banda limitado. Los nodos G8 y G9 de Micron redujeron el costo mayorista por debajo de USD 0,10 por gigabyte, eliminando las barreras históricas de precio.[2]Micron Technology, "Formulario 10-K Año Fiscal 2024," micron.com

Rápida Adopción de Interfaces USB 3.x y Tipo-C

La directiva de la Unión Europea que entró en vigor en diciembre de 2024 exige puertos USB Tipo-C en teléfonos inteligentes, tabletas y cámaras, con cumplimiento obligatorio para portátiles a partir de abril de 2026.[3]Comisión Europea, "Directiva (UE) 2024/1972 sobre el Cargador Común," europa.eu Las regulaciones complementarias del organismo de normalización de India y la legislatura de California sincronizan un ciclo de reemplazo global. SanDisk atribuyó a las renovaciones de Tipo-C un aumento interanual del 27% en los ingresos de consumo del primer trimestre del año fiscal 2026, alcanzando USD 652 millones. USB 3.2 Gen 2x1 ofrece un rendimiento de 10 Gbps, y los datos de referencia muestran que la unidad FF951 de 512 GB de fanxiang mantiene lecturas de 2.088 MB/s, igualando el rendimiento de NVMe de nivel básico a un costo menor.

Creciente Necesidad Empresarial de Transferencia Segura de Datos Sin Conexión

Los marcos de confianza cero y las redes con separación física en defensa, sanidad y finanzas elevan la demanda de productos de Nivel 3 FIPS 140-3. El IronKey D500S de Kingston, validado en julio de 2025, cumple las normas de la Ley de Acuerdos Comerciales y tiene un precio de USD 422,99 para 256 GB, lo que demuestra que la seguridad certificada compensa la presión de precios de los productos básicos. La norma ISO/IEC 27040:2024 alinea los estándares de adquisición globales con los requisitos de Estados Unidos, ampliando el mercado potencial para las unidades cifradas.

Reducción del Costo por Gigabyte de NAND Flash

La expansión del número de capas más allá de 200 niveles y la tecnología QLC reducen las curvas de costos más rápido que las tendencias históricas. El BiCS8 de SanDisk alcanzó 218 capas y una densidad de bits un 30% mayor a principios de 2026, lo que permite unidades de 1 TB en carcasas del tamaño de un pulgar sin incrementos de costo proporcionales. Yangtze Memory Technologies Corporation de China añadió nueva capacidad en el nodo de 128 capas, manteniendo el impulso descendente de precios incluso tras los recortes temporales de suministro de 2025 por parte de competidores coreanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Sustitución por Almacenamiento en la Nube | -0.70% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición hacia Dispositivos Móviles sin Puertos USB-A | -0.50% | Global, liderado por los segmentos de teléfonos inteligentes premium | Mediano plazo (2-4 años) |

| Normas de Derecho a la Reparación de la UE que Prolongan los Ciclos de Vida de los Dispositivos | -0.30% | Europa | Largo plazo (≥ 4 años) |

| Asignación de Fundición a Chips de IA que Genera Escasez de Controladores USB | -0.60% | Global, tensión en la cadena de suministro en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Sustitución por Almacenamiento en la Nube

La adopción generalizada de iCloud, Google Drive y Microsoft OneDrive erosiona gradualmente el uso de unidades físicas para transferencias diarias de archivos. Los envíos de memoria para dispositivos móviles disminuyeron a una CAGR del -6,0% de 2020 a 2024, con una contracción adicional prevista hasta 2029. Las capacidades internas de los teléfonos inteligentes de 256 GB y más, junto con la amplia disponibilidad de 5G, reducen la dependencia de los consumidores del almacenamiento flash externo en América del Norte y Europa. La restricción sigue siendo menos aguda en Asia Pacífico y Oriente Medio, donde la conectividad intermitente y los mandatos de datos soberanos favorecen los medios sin conexión.

Asignación de Fundición a Chips de IA que Genera Escasez de Controladores USB

TSMC informó en noviembre de 2025 que la capacidad de nodos avanzados está rezagada respecto a la demanda de aceleradores de IA por un factor de tres, lo que extiende los plazos de entrega para obleas de controladores USB de 28 nm y 16 nm. Las marcas sin acuerdos de obleas a largo plazo enfrentan precios al contado en alza y retrasos en el lanzamiento de productos Tipo-C, lo que ralentiza temporalmente la migración de interfaces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Almacenamiento: La Consolidación Empresarial Impulsa la Adopción de Clase Terabyte

El nivel de 64-128 GB capturó el 41,22% de los ingresos en 2025, lo que refleja el aprovisionamiento masivo por parte de los departamentos de TI corporativos chinos para kits estandarizados de empleados. Sin embargo, el segmento de 256 GB y más, que registra la CAGR más rápida del 7,78%, tiene previsto impulsar el tamaño del mercado de unidades flash USB. La reducción del costo de NAND y los avances en QLC sustentan el cambio, mientras que los organismos con conciencia de seguridad prefieren unidades cifradas de 256 GB con precios muy superiores a los equivalentes de productos básicos.

Las empresas consolidan las actualizaciones de software, los registros de diagnóstico y los flujos de trabajo de captura de video en unidades únicas de clase terabyte para reducir el inventario físico y los gastos de envío. El DataTraveler Max de 1 TB de Kingston demuestra un rendimiento comercializado de 1.000 MB/s, confirmando que los controladores modernos eliminan la antigua compensación entre velocidad y capacidad. Los productos premium como el Sentry 5 de DataLocker capturan márgenes a través del cifrado certificado FIPS, aislando el segmento de la competencia de precios agresiva en capacidades menores.

Por Interfaz: Los Mandatos de Tipo-C Aceleran el Desplazamiento de los Sistemas Heredados

USB 3.0 mantuvo la participación de ingresos líder del 46,74% en 2025 gracias a la base instalada de puertos USB-A, pero los cambios regulatorios y de los fabricantes de equipos originales están orientando a los compradores hacia el Tipo-C. La CAGR prevista del 7,01% para el segmento de interfaces posiciona al Tipo-C para superar a USB 3.0 antes de que finalice la década.

Los portafolios de portátiles de fabricantes de equipos originales como Apple, Dell y Lenovo han migrado los modelos premium a configuraciones exclusivas de Tipo-C, mientras que la directiva de la UE impone el cumplimiento en el mercado masivo. Los diseños de doble conector como el D40E de Lexar sirven de puente entre ecosistemas durante la migración, aunque su mayor costo de materiales reduce el margen. La especificación USB4 amplía el margen hasta 40 Gbps, lo que garantiza la vigencia futura de las compras de profesionales creativos e impulsa a los usuarios de sistemas heredados hacia las actualizaciones.

Por Aplicación: El Segmento de Consumidores Gana Terreno a Medida que las Unidades de Doble Interfaz Habilitan Flujos de Trabajo entre Dispositivos

Las adquisiciones comerciales dominaron con el 52,58% de los ingresos de 2025, pero la CAGR del 7,55% del segmento de consumidores reequilibrará gradualmente la participación del mercado de unidades flash USB entre segmentos. La adopción viral de unidades de doble interfaz para transferencias de teléfono inteligente a escritorio respalda la demanda doméstica incluso a medida que los servicios en la nube maduran.

Los compradores de defensa y sanidad siguen anclando el volumen comercial a través de modelos cifrados que cumplen con FIPS 140-3 e ISO/IEC 27040:2024. Mientras tanto, las autoridades educativas adquieren unidades estandarizadas de 32 GB y 64 GB para las tareas de los estudiantes, lo que confirma que las unidades de baja capacidad conservan relevancia en nichos específicos. Los modelos reforzados con clasificación de -40 °C a 85 °C amplían la utilización del mercado de unidades flash USB hacia el registro de datos OBD automotriz y las pasarelas IoT industriales.

Por Canal de Distribución: Las Plataformas de Comercio Electrónico Socavan los Márgenes Minoristas con Precios al por Mayor

La venta minorista fuera de línea representó el 57,37% de los envíos en 2025 porque los consumidores valoran la disponibilidad inmediata y el embalaje visible. Sin embargo, las tiendas en línea registran una CAGR del 7,61%, y su creciente peso podría impulsar el tamaño del mercado de unidades flash USB atribuible al comercio electrónico.

Los análisis de ventas de Amazon indican que el D40E de Lexar alcanzó un promedio de 17.137 unidades mensuales a USD 23,84, destacando los mercados con precios transparentes que erosionan los márgenes de las tiendas físicas. El portal mayorista de Alibaba permite a las pequeñas empresas prescindir de los distribuidores y abastecerse de unidades promocionales de fabricantes de diseño original chinos a precios inferiores a USD 5 para modelos de 32 GB, desafiando la economía tradicional de los canales de distribución.

Análisis Geográfico

Asia Pacífico contribuyó con el 38,46% de los ingresos de 2025 y ancla la fabricación con el ensamblaje de NAND de China y el mandato India Digital de India para copias de seguridad gubernamentales sin conexión. La independencia de los controladores avanza a medida que el HC31 de Huada Semiconductor alcanza un rendimiento del 98%, reduciendo la exposición al riesgo de las fundiciones de Taiwán. El auge de los centros de datos de India sostiene paradójicamente la demanda de almacenamiento sin conexión porque los controles de nube híbrida imponen copias de seguridad con separación física.

América del Norte y Europa exhiben una demanda impulsada por ciclos de reemplazo, con actualizaciones de seguridad y mandatos de Tipo-C compensados por la sustitución en la nube. La directiva de Derecho a la Reparación de la UE podría prolongar la vida útil de los dispositivos, moderando modestamente el crecimiento en volumen mientras desplaza el valor hacia modelos premium de mayor durabilidad. La convergencia regulatoria en torno a la seguridad del almacenamiento eleva a los proveedores certificados FIPS en las adquisiciones federales de Estados Unidos y de la OTAN.

La región de Oriente Medio y África muestra la CAGR más rápida del 6,97%, impulsada por las políticas de datos soberanos del CCG y las inversiones en logística de comercio electrónico. Las brechas de conectividad de África preservan la relevancia de los medios físicos para el contenido educativo. América del Sur sigue siendo sensible al precio; la volatilidad cambiaria limita la adopción de ofertas de clase terabyte o cifradas, manteniendo el valor orientado hacia las líneas de 32 GB y 64 GB. Rusia mantiene el ensamblaje local utilizando NAND chino para cumplir con las leyes de localización de datos.

Panorama Competitivo

El mercado de unidades flash USB presenta una concentración moderada: Samsung, Micron y SanDisk poseen colectivamente aproximadamente el 40% a través del control vertical de la fabricación de NAND y la distribución de marca. La escisión de SanDisk en febrero de 2025 permite un enfoque más estrecho en I+D sobre el rendimiento de BiCS8, que ya representa el 15% de la producción de bits a principios de 2026. Kingston aprovecha la línea IronKey para dominar las unidades seguras certificadas, enfatizando el cumplimiento de FIPS 140-3 para defender los márgenes en los contratos federales.

Los competidores chinos como Netac y fanxiang utilizan controladores HC31 de origen nacional para lanzar ofertas de más de 2 GB/s a precios de unidades de estado sólido de nivel básico, erosionando la ventaja de velocidad de los operadores establecidos. Las marcas que operan principalmente en línea emplean precios agresivos en Amazon para eludir los márgenes minoristas, estimulando una intensa competencia de precios en América del Norte y Europa. El riesgo en la cadena de suministro surge de la escasez de fundiciones relacionada con los chips de IA; los operadores establecidos con fábricas propias o suministro de obleas reservado preservarán el volumen, mientras que las marcas sin fábrica propia enfrentan incertidumbre en la asignación.

Las patentes se concentran en contramedidas de limitación térmica y protocolos de actualización de firmware a través de USB estandarizados en RFC 9019, garantizando la resiliencia frente a ataques de firmware en la cadena de suministro. Los proveedores de grado automotriz como BYD se crean nichos defendibles en módulos de temperatura extrema, un espacio desatendido por los gigantes de la electrónica de consumo.

Líderes de la Industria de Unidades Flash USB

SanDisk LLC (Western Digital)

Kingston Technology Corporation

Transcend Information, Inc

Samsung Electronics

PNY Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: SanDisk lanzó la línea de unidades de estado sólido portátiles T7 Resurrected (1-4 TB, USB Tipo-C, aluminio reciclado), alineándose con los objetivos de Ecodiseño de la UE.

- Noviembre de 2025: Kingston presentó la unidad de estado sólido portátil Dual (1.050 MB/s, USB-A y USB-C dual) para facilitar la transición de sistemas heredados a Tipo-C.

- Julio de 2025: Kingston presentó el IronKey D500S, la primera unidad flash con certificación FIPS 140-3 Nivel 3, con un precio de USD 422,99 para 256 GB.

- Marzo de 2025: DataLocker lanzó el Sentry ONE, una unidad cifrada FIPS 140-2 Nivel 3 con borrado remoto.

Alcance del Informe Global del Mercado de Unidades Flash USB

Una unidad flash USB es un pequeño dispositivo de almacenamiento de datos portátil que utiliza memoria flash para almacenar y transferir archivos. Se conecta a computadoras y otros dispositivos a través de un puerto USB, lo que permite un acceso rápido y conveniente a los datos. Disponibles en diversas capacidades de almacenamiento, las unidades flash USB se utilizan ampliamente para aplicaciones personales, profesionales e industriales. Son confiables, duraderas y reutilizables, lo que las hace ideales para tareas de intercambio de archivos, copias de seguridad y portabilidad de datos.

El estudio realiza un seguimiento de los ingresos generados por la venta de unidades flash USB por parte de diversos fabricantes en todo el mundo. También realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El Informe del Mercado de Unidades Flash USB está Segmentado por Capacidad de Almacenamiento (8 GB y Menos, 16 GB, 32 GB, 64-128 GB, 256 GB y Más), Interfaz (USB 2.0, USB 3.0, USB 3.1/USB 3.2, USB Tipo-C, USB4), Aplicación (Uso Personal, Empresarial/Comercial, Gobierno y Fuerzas Militares, Educación y Sector Público, Otras Aplicaciones), Canal de Distribución (Venta Minorista Fuera de Línea, Venta Minorista en Línea, Suministro B2B/OEM, Adquisición Institucional) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| 8 GB y Menos |

| 16 GB |

| 32 GB |

| 64 - 128 GB |

| 256 GB y Más |

| USB 2.0 |

| USB 3.0 |

| USB 3.1 / USB 3.2 |

| USB Tipo-C |

| USB4 |

| Uso Personal |

| Empresarial / Comercial |

| Gobierno y Fuerzas Militares |

| Educación y Sector Público |

| Otras Aplicaciones |

| Venta Minorista Fuera de Línea |

| Venta Minorista en Línea |

| Suministro B2B / OEM |

| Adquisición Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Australia y Nueva Zelanda | |

| Oriente Medio | CCG |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Capacidad de Almacenamiento | 8 GB y Menos | |

| 16 GB | ||

| 32 GB | ||

| 64 - 128 GB | ||

| 256 GB y Más | ||

| Por Interfaz | USB 2.0 | |

| USB 3.0 | ||

| USB 3.1 / USB 3.2 | ||

| USB Tipo-C | ||

| USB4 | ||

| Por Aplicación | Uso Personal | |

| Empresarial / Comercial | ||

| Gobierno y Fuerzas Militares | ||

| Educación y Sector Público | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea | |

| Venta Minorista en Línea | ||

| Suministro B2B / OEM | ||

| Adquisición Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de las ventas globales de unidades flash USB en 2031?

Se proyecta que el tamaño del mercado de unidades flash USB alcance USD 8,77 mil millones en 2031.

¿Qué nivel de capacidad está creciendo más rápido?

Las unidades de 256 GB y más están avanzando a una CAGR del 7,78% hasta 2031.

¿Cómo impactará la directiva de cargador común de la UE en la demanda?

Los puertos USB Tipo-C obligatorios impulsan los ciclos de renovación, elevando los envíos de unidades flash Tipo-C a una CAGR del 7,01%.

¿Por qué las unidades cifradas están ganando participación?

Los requisitos de FIPS 140-3 e ISO/IEC 27040 en defensa y finanzas favorecen los productos certificados, respaldando los precios premium.

¿Cuál es la perspectiva para los canales de venta minorista en línea?

Se prevé que los ingresos del comercio electrónico crezcan a una CAGR del 7,61% a medida que los precios al por mayor y la entrega al día siguiente socavan a las tiendas tradicionales.

¿Cómo afecta la demanda de chips de IA al suministro de controladores USB?

La priorización de aceleradores de IA en las fundiciones extiende los plazos de entrega de los controladores USB, generando escasez a corto plazo para las unidades Tipo-C.

Última actualización de la página el: