Tamaño y Participación del Mercado de Barras de Snack de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

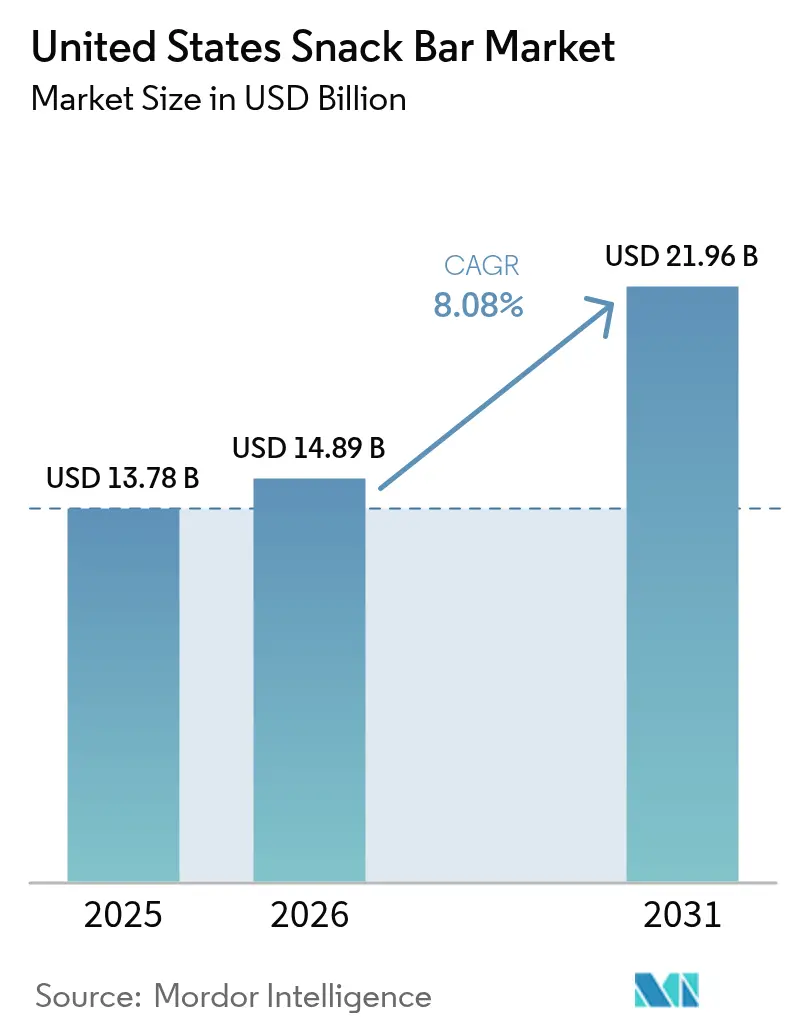

| Tamaño del mercado en el año base (2025) | 13.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Snack de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de barras de snack de Estados Unidos se expanda desde USD 13,78 mil millones en 2025, USD 14,89 mil millones en 2026, hasta USD 21,96 mil millones en 2031, registrando una CAGR del 8,08% entre 2026 y 2031. La demanda está migrando del consumo de snacks de conveniencia al vuelo hacia una nutrición portátil alineada con objetivos de etiqueta limpia, alto contenido proteico y control de peso. El mercado de barras nutricionales y de snack se está beneficiando de la claridad de la Administración de Alimentos y Medicamentos (FDA) sobre las declaraciones de «saludable», el auge de la terapia de pérdida de peso con péptido similar al glucagón tipo 1 (GLP-1) y la penetración de dos dígitos del comercio electrónico que reduce las barreras de entrada para los competidores digitales. Los minoristas convencionales están racionalizando el espacio en estantes a favor de SKU con alto contenido proteico y bajo contenido de azúcar, mientras que los micromercados en lugares de trabajo y los servicios de entrega rápida están multiplicando las ocasiones de consumo en el lugar. La volatilidad de los ingredientes y la presión de precios de las marcas propias continúan poniendo a prueba los márgenes brutos; sin embargo, la sostenida innovación de productos y la narrativa de sostenibilidad mantienen al mercado de barras nutricionales y de snack en una sólida trayectoria de crecimiento.

Conclusiones Clave del Informe

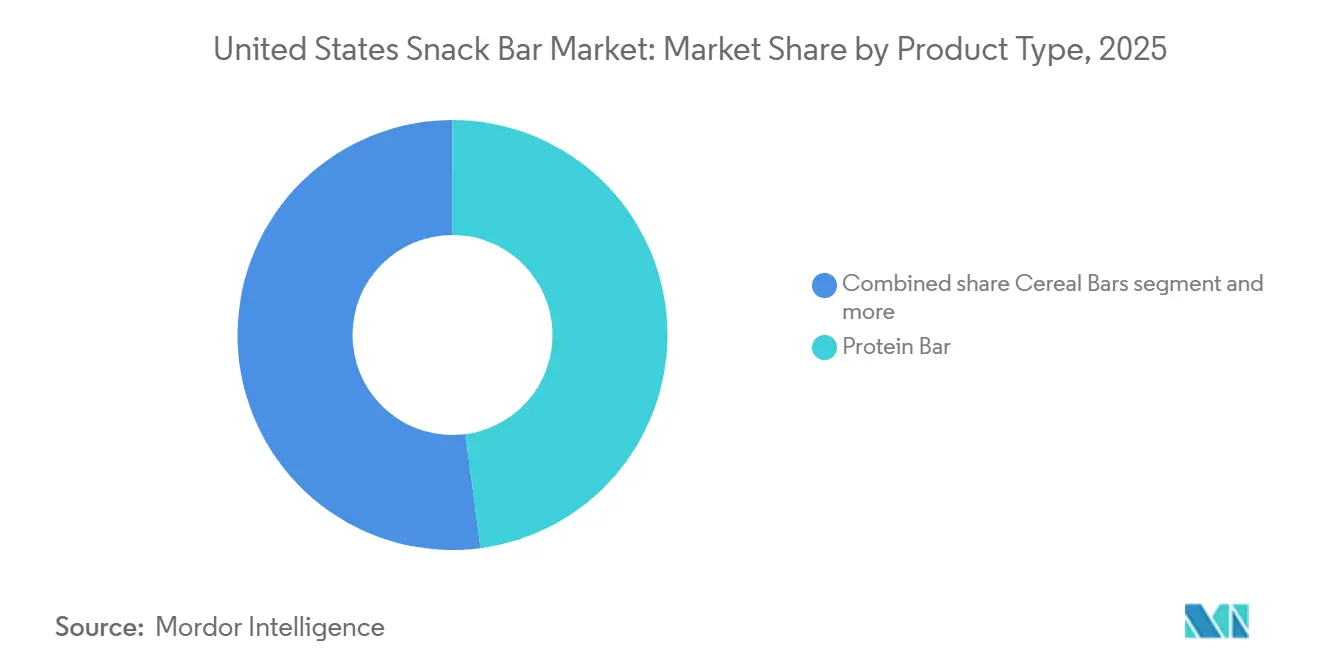

- Por tipo de producto, las barras de proteínas representaron el 47,92% de la participación del mercado de barras nutricionales y de snack en 2025, mientras que se prevé que las barras de frutas y frutos secos registren la CAGR más rápida del 9,39% hasta 2031.

- Por base de ingredientes, las barras a base de frutos secos representaron el 33,12% del tamaño del mercado de barras nutricionales y de snack en 2025, mientras que se proyecta que las mezclas de lácteos y otras proteínas crezcan a una CAGR del 9,66% durante 2026-2031.

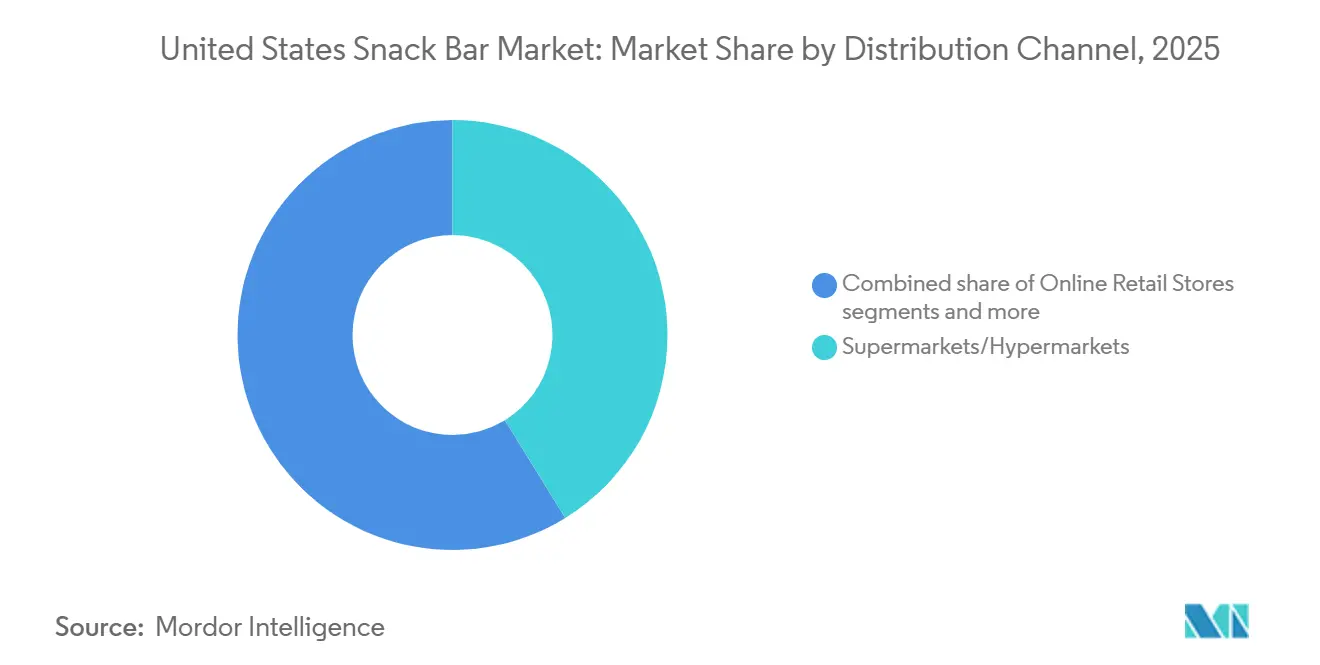

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 41,22% en 2025, pero el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 8,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras de Snack de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El enfoque en salud y bienestar eleva las barras nutritivas de etiqueta limpia | +1.5% | Nacional, con mayor penetración en la Costa Oeste, Noreste y centros urbanos | Mediano plazo (2-4 años) |

| Las reformulaciones con alto contenido proteico y bajo contenido de azúcar conquistan el espacio en estantes del mercado masivo | +1.3% | Nacional, liderado por las principales cadenas minoristas (Walmart, Kroger, Target, Costco) | Corto plazo (≤ 2 años) |

| La cultura del fitness y la nutrición deportiva impulsa la demanda de barras de proteínas | +1.2% | Nacional, concentrado en centros urbanos con alta densidad de membresías en gimnasios | Mediano plazo (2-4 años) |

| El comercio electrónico y el microfulfillment amplían la disponibilidad de la categoría | +1.0% | Nacional, con mayor penetración en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| La terapia de pérdida de peso con GLP-1 impulsa el consumo de snacks proteicos con porciones controladas | +0.9% | Nacional, con adopción temprana en mercados urbanos y suburbanos de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Los micromercados corporativos incrementan el consumo de barras en el lugar de trabajo | +0.7% | Nacional, concentrado en centros de oficinas corporativas (Nueva York, San Francisco, Chicago, Austin) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El enfoque en salud y bienestar eleva las barras nutritivas de etiqueta limpia

Los compradores estadounidenses ahora equiparan «saludable» con listas cortas de ingredientes, inclusiones de alimentos integrales y trazabilidad verificable, un cambio consolidado cuando la FDA modernizó su definición de «saludable» en diciembre de 2024[1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "La FDA finaliza la actualización de la declaración de contenido nutricional 'Saludable'," fda.gov. La norma permite que las barras ricas en frutos secos y granos integrales lleven la declaración incluso con un mayor contenido total de grasa, siempre que las grasas saturadas y el sodio cumplan con límites más estrictos. Marcas como Larabar capitalizaron rápidamente, lanzando barras Trail Mix con almendras de California cultivadas de forma regenerativa que combinan la procedencia con 4 g de proteína y 3 g de fibra por porción. Las certificaciones naturales USDA Orgánico, Proyecto No-OGM y Certificado Orgánico Regenerativo son ahora requisitos previos en los estantes de Whole Foods y Sprouts, protegiendo los SKU premium de la imitación de marcas propias. A partir de 2027, los íconos nutricionales obligatorios en el frente del envase recompensarán aún más a las barras que ya se encuentren por debajo de los nuevos umbrales de azúcar y sodio, reforzando la trayectoria de etiqueta limpia.

Las reformulaciones con alto contenido proteico y bajo contenido de azúcar conquistan el espacio en estantes del mercado masivo

Los planogramas minoristas se están enfocando cada vez más en SKU que ofrecen ≥10 g de proteína y ≤5 g de azúcar añadida, alineándose con las prioridades de los consumidores estadounidenses de saciedad y control glucémico. Este cambio refleja la creciente conciencia del consumidor sobre el papel de la proteína en la promoción de la saciedad y el control de los niveles de azúcar en sangre, impulsando la demanda de productos que cumplan con estos parámetros nutricionales. Mars ha ingresado a la categoría de productos funcionales con Snickers Hi Protein, que ofrece 20 g de proteína y solo 1 g de azúcar por barra de 55 g, expandiendo su reconocida marca indulgente hacia el segmento orientado al rendimiento. De manera similar, el lanzamiento en Estados Unidos de las barras Fulfil de Hershey y las variantes de Nutri-Grain enriquecidas con proteínas de Kellanova en enero de 2025 reflejan este énfasis en las ofertas impulsadas por macronutrientes, dirigidas a consumidores que buscan snacks convenientes y densos en nutrientes. Los minoristas están apoyando estos productos enfocados en nutrientes con ubicaciones en cabeceras de góndola y cupones digitales, impulsando la velocidad de ventas y eliminando progresivamente los artículos de menor rotación de los estantes.

La cultura del fitness y la nutrición deportiva impulsa la demanda de barras de proteínas

El entrenamiento de fuerza, los maratones recreativos y los estudios de fitness boutique han contribuido significativamente a la adopción generalizada de la nutrición deportiva. Las Barras de Cereales con Proteínas de Quest, lanzadas en enero de 2025, ofrecen 15 g de proteína por porción, apuntando al horario del desayuno, un momento del día poco atendido en la categoría de proteínas. Este lanzamiento se alinea con la creciente demanda de los consumidores, como lo destaca una encuesta de Empower de 2025, que reveló que el 72% de los adultos estadounidenses están dispuestos a aumentar su gasto en productos proteicos[2]Fuente: EMPOWER, "The Protein is Extra," ota.com, empower.com. Entre estos, las barras han surgido como el segundo formato más preferido después de los polvos, lo que refleja su conveniencia y portabilidad. Los avales de atletas y las iniciativas de muestreo en gimnasios CrossFit y otros centros de fitness han reforzado aún más la confianza del consumidor y la validación entre pares, creando una ventaja competitiva que los SKU de marcas propias tienen dificultades para replicar. Estos factores han permitido que los precios de venta promedio (ASP) premium se mantengan resilientes, incluso cuando el sentimiento económico muestra señales de debilitamiento.

El comercio electrónico y el microfulfillment amplían la disponibilidad de la categoría

Los escaparates digitales han eliminado las barreras geográficas que anteriormente restringían el acceso a barras especializadas para los compradores rurales, permitiendo una mayor penetración del mercado. Con el significativo crecimiento de las ventas de comercio electrónico en todo Estados Unidos, se proyecta que los canales de distribución en línea alcancen una CAGR elevada durante el período de estudio. Por ejemplo, la Oficina del Censo del Departamento de Comercio informó que la estimación de comercio electrónico del tercer trimestre de 2025 aumentó un 5,1 por ciento (±1,2%) en comparación con el tercer trimestre de 2024[3]Fuente: Oficina del Censo de Estados Unidos, "Ventas Minoristas Trimestrales de Comercio Electrónico," census.gov. Los descuentos de Suscripción y Ahorro que oscilan entre el 5% y el 25% incentivan las compras al por mayor, fomentando el almacenamiento en despensa entre los consumidores. Además, las ventanas de entrega por mensajería de 30 minutos han transformado las barras en compras impulsivas convenientes para los consumidores urbanos en ciudades como Nueva York y Los Ángeles. Este enfoque impulsa los volúmenes de ventas entre semana al tiempo que refuerza los patrones de consumo habitual entre los empleados, impulsando aún más el crecimiento en la categoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de la declaración «saludable» y etiquetado de azúcares añadidos | -0.6% | Nacional, con mayor carga para los fabricantes pequeños y medianos de EE. UU. | Corto plazo (≤ 2 años) |

| Intensa competencia de precios de los snacks tradicionales y las marcas propias | -0.8% | Nacional, más aguda en los minoristas masivos (Walmart, Kroger, Costco, Aldi) | Mediano plazo (2-4 años) |

| Los costos volátiles de los insumos de proteínas vegetales especializadas comprimen los márgenes | -0.5% | Nacional, con exposición a interrupciones en el suministro de proteína de guisante canadiense | Mediano plazo (2-4 años) |

| Dificultad para equilibrar el sabor con la salud y el valor nutricional | -0.4% | Nacional, con variaciones regionales en las preferencias de dulzor (el Sur prefiere perfiles más dulces) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de cumplimiento de la declaración «saludable» y etiquetado de azúcares añadidos

Los íconos en el frente del envase previstos para 2027 obligarán a rediseñar etiquetas y posibles reformulaciones, impactando significativamente a las empresas más pequeñas con un aumento estimado del gasto no recurrente del 10%-15%, según la Administración de Alimentos y Medicamentos. Estos cambios requerirán que las empresas adapten su empaque y potencialmente reformulen sus productos para cumplir con las nuevas normas regulatorias. La norma «saludable» de 2024 ya ha introducido límites más estrictos de sodio y grasas saturadas, lo que obliga a las marcas de nivel medio a modificar sus ingredientes o renunciar a la declaración «saludable». Los actores más grandes, con sus amplias carteras, están mejor posicionados para absorber estos costos, ampliando aún más la disparidad de costos entre las grandes corporaciones y los competidores más pequeños. Se espera que este cambio regulatorio impulse la innovación en el abastecimiento de ingredientes y el desarrollo de productos, a medida que las marcas se esfuerzan por mantener el cumplimiento mientras satisfacen las expectativas de los consumidores en cuanto a sabor y nutrición.

Intensa competencia de precios de los snacks tradicionales y las marcas propias

Las marcas de los minoristas con precios entre un 15%-25% por debajo de las barras insignia superaron el umbral del 25% de penetración en 2025 en los principales minoristas como Walmart, Costco y Aldi. Este crecimiento pone de relieve la creciente preferencia de los consumidores por alternativas rentables que aún ofrecen valor nutricional. Al mismo tiempo, la introducción de chips enriquecidos con proteínas por parte de Frito-Lay ha difuminado aún más las líneas entre las categorías de snacks, intensificando la competencia por el gasto del consumidor. Este cambio en el panorama del mercado ha creado presión adicional sobre las marcas de barras de nivel medio, que ahora enfrentan el doble desafío de mantener precios competitivos y ofrecer propuestas de valor únicas. Sin perfiles de macronutrientes superiores o narrativas de procedencia convincentes, estas marcas de nivel medio corren el riesgo de racionalización de SKU durante las revisiones de línea de los minoristas, perdiendo potencialmente espacio en estantes frente a alternativas más innovadoras o rentables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Proteínas Lideran, los Formatos de Frutas y Frutos Secos se Aceleran

Las barras de proteínas representaron el 47,92% de la participación del mercado de barras de snack de Estados Unidos en 2025, ancladas por formatos de aislado de suero de leche de 15-20 g populares entre los asiduos al gimnasio y los atletas de fin de semana. El lanzamiento de la Barra de Cereales con Proteínas de Quest amplió el alcance por momento del día, demostrando que los macros matutinos pueden coexistir con la familiaridad de los cereales. Los paquetes directos al consumidor que ofrecen descuentos de autoenvío en paquetes de 12 unidades aseguran una velocidad de unidades repetidas, sosteniendo el liderazgo en tamaño del mercado de barras de snack de Estados Unidos para el segmento.

Las barras de frutas y frutos secos, aunque más pequeñas, registran el ascenso más rápido con una CAGR del 9,39%, impulsadas por etiquetas endulzadas con dátiles que eluden el escrutinio de la FDA sobre azúcares añadidos. La narrativa de almendras regenerativas de Larabar resuena con los compradores costeros con conciencia ecológica, mientras que la textura de alimentos integrales del segmento atrae a los compradores cautelosos ante la textura calcárea de las barras de proteínas. Además, el segmento está ganando terreno entre los consumidores preocupados por la salud que priorizan los ingredientes mínimamente procesados. Las marcas destacan cada vez más certificaciones como orgánico, no-OGM y comercio justo para alinearse con las preferencias cambiantes de los consumidores.

Por Base de Ingredientes: Dominio de los Frutos Secos, las Mezclas de Proteínas Lácteas Innovan

Los SKU centrados en frutos secos representaron el 33,12% del uso de ingredientes en 2025, con las almendras de California aportando tanto textura como un halo de grasas saludables. Los derivados de almendra, pasta, harina y proteína registraron cada uno ganancias de volumen de dos dígitos a medida que los formuladores buscaban mejorar la profundidad del sabor sin depender de aditivos artificiales. Esta base significativa sustenta la estabilidad del mercado de barras de snack de Estados Unidos, aunque también expone los costos a las fluctuaciones en los precios de los huertos indexados por sequía, lo que podría afectar la rentabilidad y las estrategias de precios.

Las mezclas de lácteos y otras proteínas se están expandiendo a una CAGR del 9,66% a medida que las marcas mezclan cada vez más el aislado de suero de leche con proteínas de origen vegetal como guisante o arroz para lograr un equilibrio entre sostenibilidad y sabor. Este enfoque atiende las preferencias cambiantes de los consumidores por opciones respetuosas con el medio ambiente pero sabrosas. La asociación de suero de leche enriquecido con probióticos de Glanbia ejemplifica la tendencia de la estratificación multifuncional, que puede justificar precios premium al ofrecer beneficios adicionales para la salud. Se proyecta que estas formulaciones híbridas capturen una participación creciente del mercado de barras de snack de Estados Unidos.

Por Canal de Distribución: Los Supermercados/Hipermercados Anclan, el Comercio Minorista en Línea se Dispara

Los supermercados e hipermercados entregaron el 41,22% del volumen de 2025 gracias a la adyacencia en las cajas y el alto tráfico de clientes en Walmart, Kroger y Target. Las promociones en cabeceras de góndola y el muestreo en tienda continúan generando prueba de producto, pero las reorganizaciones de estantes eliminan progresivamente los SKU que carecen de ≤5 g de azúcar añadida o ≥10 g de proteína, concentrando los frentes entre los líderes densos en nutrientes. Además, las ofertas de marcas propias en estos formatos minoristas están ganando terreno, ya que los minoristas aprovechan sus propias marcas para ofrecer precios competitivos y alinearse con las preferencias de los consumidores por opciones de snacks más saludables.

El comercio minorista en línea reclama la trayectoria de crecimiento más pronunciada con una CAGR del 8,97%. Los escaparates algorítmicos de Amazon presentan sabores de nicho a los compradores rurales, mientras que las entregas automáticas de Suscripción y Ahorro sustentan compras repetidas predecibles que amplían el tamaño del mercado de barras de snack de Estados Unidos a través de la expansión de la cesta. Las marcas emergentes explotan esta ruta sin tarifas de colocación para construir volantes de datos antes de aventurarse en el comercio físico. Además, el auge de las plataformas directas al consumidor ha permitido a las marcas más pequeñas establecer una sólida presencia en línea, ofreciendo modelos de suscripción personalizados y paquetes de productos exclusivos.

Análisis Geográfico

El consumo per cápita alcanza su punto máximo en la Costa Oeste y el Noreste, donde los mayores ingresos de los hogares y las arraigadas culturas de bienestar sostienen los ASP premium. Los clusters metropolitanos como Los Ángeles, San Francisco, Seattle, Nueva York y Boston registran las mayores velocidades para los SKU orgánicos y enriquecidos con proteínas, reforzando una inclinación costera dentro del mercado de barras de snack de Estados Unidos. Los minoristas de canal natural, abundantes en estas regiones, ofrecen a los nuevos participantes de etiqueta limpia más pequeños una plataforma de lanzamiento antes de la expansión nacional. Además, la presencia de consumidores preocupados por la salud en estas áreas impulsa la innovación en las formulaciones de barras de snack.

El Sur y el Medio Oeste presentan la curva de crecimiento más pronunciada desde una base más pequeña. Los gimnasios de Texas, Florida y Georgia inscribieron un número récord de nuevos miembros en 2025, fomentando la demanda de formatos de recuperación con alto contenido proteico. El dominio regional de Walmart puede impulsar o bloquear a las marcas emergentes, dependiendo de sus presupuestos de promoción comercial. Además, la creciente popularidad de las tendencias de fitness y bienestar en estas regiones está alentando a los fabricantes de barras de snack a invertir en campañas de marketing dirigidas y asociaciones con gimnasios y centros de fitness locales para aumentar la visibilidad de la marca y el compromiso del consumidor.

En todas las regiones, los códigos postales urbanos superan a las áreas suburbanas y rurales debido a la densa presencia de instalaciones de fitness, micromercados de oficinas y demografías más jóvenes. Sin embargo, la penetración del comercio electrónico está creciendo más rápido en los suburbios, cubriendo las brechas de surtido para los hogares alejados de los supermercados especializados. Para 2031, se espera que una difusión regional equilibrada suavice las disparidades históricas de consumo, ampliando la base de ingresos del mercado de barras de snack de Estados Unidos.

Panorama Competitivo

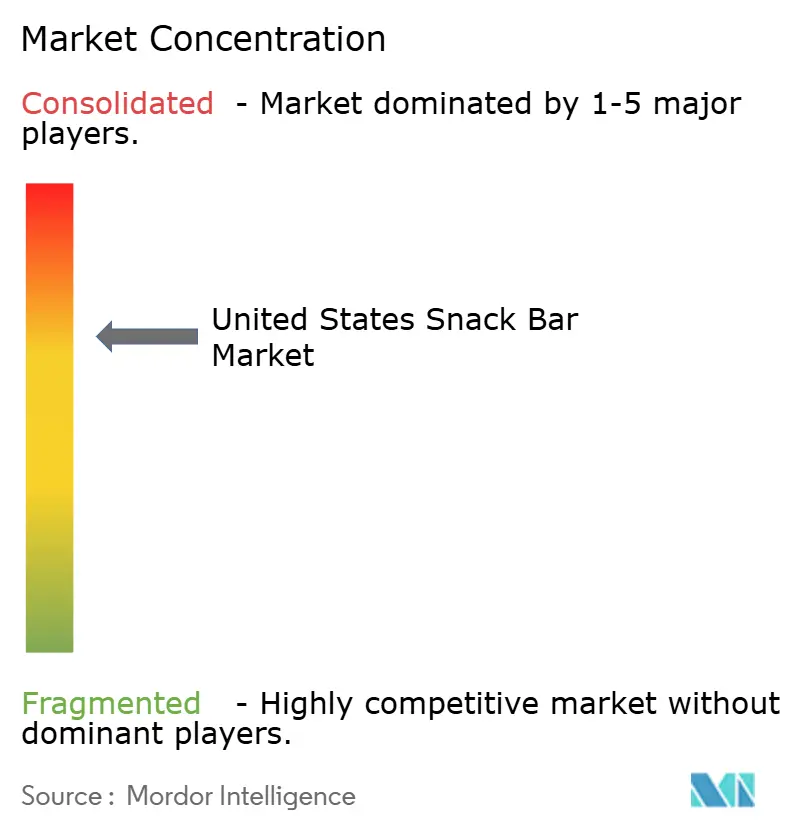

El mercado de barras de snack de Estados Unidos registra una concentración moderadamente alta, lo que significa que las multinacionales Mondelēz, Mars, Nestlé y General Mills controlan la mayor parte de los frentes en estantes a través de la amplitud de su cartera y presupuestos de promoción comercial de ocho cifras. Su escala asegura contratos de ingredientes que amortiguan los impactos en los márgenes derivados de los picos en la proteína de guisante y financia el cumplimiento rápido de las normas de etiquetado de la FDA en evolución. Estas empresas también aprovechan sus redes de distribución establecidas y el valor de sus marcas para mantener el dominio, asegurando que sus productos estén ampliamente disponibles tanto en los canales minoristas tradicionales como digitales.

No obstante, los competidores de primera línea digital están erosionando terreno. Built Brands, GoMacro y Perfect Snacks se apoyan en descuentos de autoenvío del 5%-25%, videos de influencers y centros de fulfillment de bajo costo para eludir las tarifas de colocación y cultivar tribus de marca en línea. Estas marcas también están capitalizando los modelos directos al consumidor, que les permiten recopilar información del consumidor, probar nuevos sabores y fidelizar a través del marketing personalizado. La narrativa de sostenibilidad es otra palanca: la proteína de granos de cervecería reciclados de Act Bar y el abastecimiento de almendras regenerativas de Larabar aprovechan las narrativas de economía circular y salud del suelo que resuenan con la Generación Z. Además, estos actores más pequeños se están enfocando cada vez más en certificaciones como orgánico, no-OGM y comercio justo para diferenciarse en un mercado saturado.

De cara al futuro, el espacio en blanco reside en los híbridos multifuncionales: barras que fusionan proteínas completas con probióticos para la salud intestinal o adaptógenos moduladores del estrés, mientras que la adaptación regional diferenciará las carteras de sabores, especialmente en el Sur con preferencia por lo dulce. Por ejemplo, las marcas pueden explorar la incorporación de ingredientes o sabores locales que se adapten a los paladares regionales, como opciones a base de nuez pecana o cítricos en el Sur. Además, la integración de ingredientes funcionales como colágeno, cúrcuma o ashwagandha podría atraer a los consumidores preocupados por la salud que buscan beneficios adicionales más allá de la nutrición básica. Las marcas capaces de combinar placer sensorial, nutrición clínica y abastecimiento transparente están en posición de comandar porciones premium de la futura participación del mercado de barras de snack de Estados Unidos.

Líderes de la Industria de Barras de Snack de Estados Unidos

Mondelēz International Inc.

General Mills Inc.

Mars Inc.

Simply Good Foods Co.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ALOHA presentó su Barra de Proteínas de Galletas y Crema en todo Estados Unidos. Esta nueva oferta cuenta con un exterior de chocolate blanco cremoso, trozos de galleta de chocolate enriquecida con cacao y un toque de sal marina. Se afirma que cada barra ofrece 14 g de proteína de origen vegetal procedente de semillas de calabaza y arroz integral, junto con 10 g de fibra y apenas 5 g de azúcar.

- Octubre de 2025: JiMMYBAR! Functional Protein, una marca familiar con sede en Illinois, lanzó su barra de proteínas con creatina. El producto se puso a disposición a nivel nacional a través de minoristas como Walmart, Amazon y TikTok Shop, y se ofrece en los sabores Brownie de Doble Fudge y Chocolate con Mantequilla de Maní.

- Octubre de 2025: GHOST lanzó su barra de proteínas en asociación con General Mills, con un formato distintivo de dos palitos en capas inspirado en las barras de dulce clásicas. Las barras ofrecen 20 g de proteína, 2 g de azúcar y entre 250 y 270 calorías en tres sabores.

Alcance del Informe del Mercado de Barras de Snack de Estados Unidos

Las barras de snack son productos alimenticios portátiles y listos para consumir elaborados a partir de una mezcla comprimida de granos (como avena o granola), frutos secos, semillas, frutas secas, edulcorantes (como miel o jarabe) y, en ocasiones, fuentes de proteínas, chocolate o ingredientes funcionales como vitaminas y fibra. Están diseñadas como snacks convenientes y estables en estante que ofrecen energía rápida, nutrición o sustitución de comidas, frecuentemente dirigidas a consumidores preocupados por la salud, atletas o personas con estilos de vida ocupados. El Mercado de Barras de Snack de Estados Unidos está segmentado por tipo de producto, base de ingredientes y canal de distribución. Por tipo de producto, el mercado está segmentado en barras de cereales, barras energéticas y nutricionales, barras de proteínas, barras de frutas y frutos secos, y barras de sustitución de comidas. Por base de ingredientes, el mercado está segmentado en base de frutos secos, base de granola/avena, base de dátiles, lácteos/proteína animal y mezclas de proteínas vegetales. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. El tamaño del mercado se presenta tanto en valor (USD) como en volumen (toneladas) en todos los segmentos anteriores.

| Barras de Cereales |

| Barras Energéticas y Nutricionales |

| Barras de Proteínas |

| Barras de Frutas y Frutos Secos |

| Barras de Sustitución de Comidas |

| Base de Frutos Secos |

| Base de Granola/Avena |

| Base de Dátiles |

| Lácteos/Proteína Animal |

| Mezclas de Proteínas Vegetales |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Barras de Cereales |

| Barras Energéticas y Nutricionales | |

| Barras de Proteínas | |

| Barras de Frutas y Frutos Secos | |

| Barras de Sustitución de Comidas | |

| Por Base de Ingredientes | Base de Frutos Secos |

| Base de Granola/Avena | |

| Base de Dátiles | |

| Lácteos/Proteína Animal | |

| Mezclas de Proteínas Vegetales | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes con bajo contenido de azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto por cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con un tipo de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales tratadas o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado u otros sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30 por ciento o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y, en ocasiones, frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Dragées | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de reglamentos que definen lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluyendo toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que suele estar aromatizado con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de snack con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción