Tamaño y Participación del Mercado de Barras de Snack en Medio Oriente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

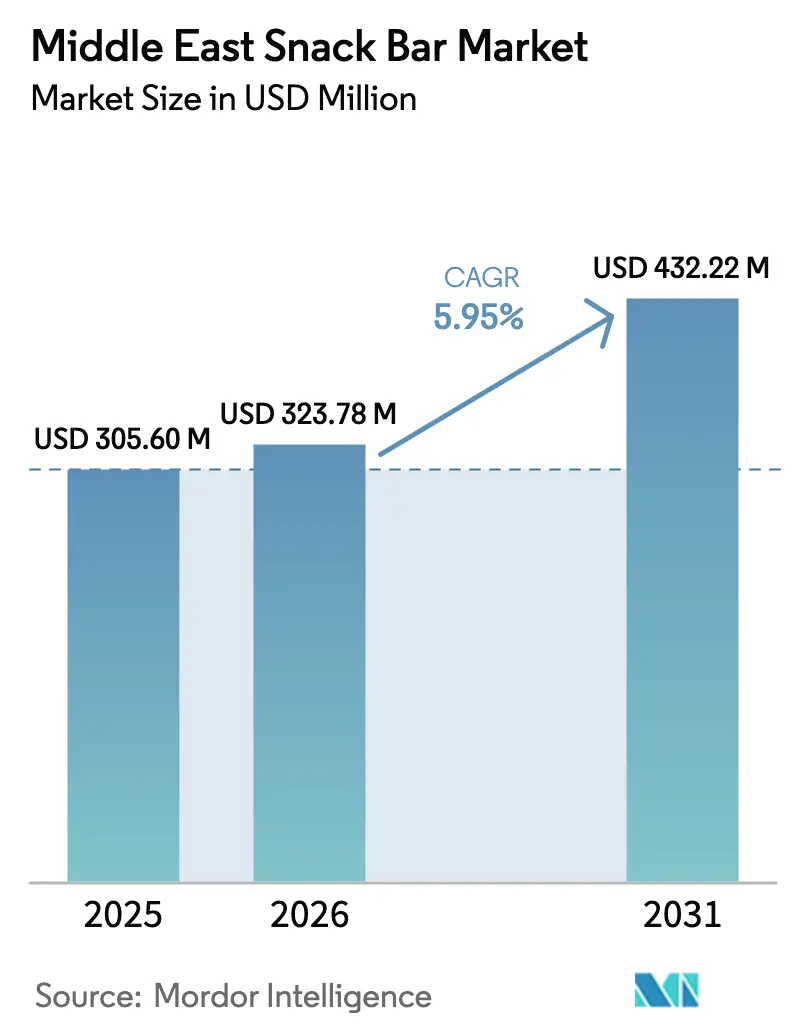

| Tamaño del mercado en el año base (2025) | 305.60 Millones de dólares |

| Tamaño del Mercado (2026) | 323.78 Millones de dólares |

| Tamaño del Mercado (2031) | 432.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Snack en Medio Oriente por Mordor Intelligence

El tamaño del mercado de barras de snack en Medio Oriente fue valorado en USD 305,60 millones en 2025 y se estima que crecerá desde USD 323,78 millones en 2026 hasta alcanzar USD 432,22 millones en 2031, a una CAGR del 5,95% durante el período de pronóstico (2026-2031). La urbanización, los tiempos de desplazamiento más prolongados y la creciente participación de las mujeres en la fuerza laboral, particularmente en los Emiratos Árabes Unidos (EAU) y Arabia Saudita, están impulsando un cambio en los hábitos alimenticios hacia opciones portátiles que cubren las brechas entre comidas. Los fabricantes están aprovechando las iniciativas de bienestar impulsadas por el gobierno, los impuestos sobre las bebidas azucaradas y la disponibilidad de productos estables en estanterías en las tiendas de conveniencia de gasolineras, lo que mejora la visibilidad del producto. La rápida expansión del comercio electrónico, la tendencia de premiumización e innovaciones de sabores culturalmente relevantes —como las variantes a base de dátiles y pistacho-kunafa— están creando nuevas oportunidades tanto para los actores globales establecidos como para los competidores regionales emergentes. Las regulaciones más estrictas sobre el etiquetado en lengua árabe y la certificación halal están incrementando los costos de cumplimiento, pero también desincentivan las importaciones de bajo costo que no cumplen con los requisitos, fortaleciendo así el valor general de la categoría.

Puntos Clave del Informe

- Por tipo de producto, las barras de cereal lideraron con el 83,67% de la participación del mercado de barras de snack en Medio Oriente en 2025, mientras que se prevé que las barras de proteína se expandan a una CAGR del 7,70% hasta 2031.

- Por base de ingredientes, las barras de granola y avena capturaron el 33,42% del tamaño del mercado de barras de snack en Medio Oriente en 2025, mientras que las formulaciones de lácteos y proteínas avanzan a una CAGR del 7,58% hasta 2031.

- Por nivel de precio, los productos masivos representaron el 79,35% de los ingresos regionales en 2025, mientras que se proyecta que las barras premium registren una CAGR del 7,62% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados concentraron el 54,74% de los ingresos en 2025, mientras que las tiendas minoristas en línea registran el mayor crecimiento con una CAGR del 7,76%.

- Por geografía, Arabia Saudita generó el 24,10% del valor de 2025, mientras que se prevé que los Emiratos Árabes Unidos entreguen la CAGR regional más alta del 7,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras de Snack en Medio Oriente

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre hábitos alimenticios saludables y nutrición | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Catar (más fuerte); expansión a Kuwait, Baréin | Mediano plazo (2-4 años) |

| Popularidad de los programas de acondicionamiento físico, bienestar y gestión del peso | +1.4% | Emiratos Árabes Unidos, Arabia Saudita como núcleo; en expansión hacia Omán, Kuwait | Mediano plazo (2-4 años) |

| Introducción de barras de snack orgánicas, veganas, sin gluten y aptas para personas con alergias | +0.9% | Emiratos Árabes Unidos, centros urbanos de Arabia Saudita; adopción de nicho en Catar, Baréin | Largo plazo (≥ 4 años) |

| Occidentalización de las dietas y preferencias alimenticias entre las poblaciones urbanas | +1.0% | Áreas metropolitanas de Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Rápida innovación en sabores y formatos de barras de snack | +0.8% | Emiratos Árabes Unidos (Dubái, Abu Dabi), Arabia Saudita (Riad, Yeda) | Corto plazo (≤ 2 años) |

| Creciente demanda de nutrición conveniente y para llevar | +1.3% | Todos los mercados del Consejo de Cooperación del Golfo; más fuerte en Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre Hábitos Alimenticios Saludables y Nutrición

Las campañas de bienestar lideradas por el gobierno están moldeando significativamente el comportamiento del consumidor en toda la región del Golfo. La iniciativa de Hábitos Saludables de Arabia Saudita, que tiene como objetivo lograr una reducción del 30% en las tasas de obesidad para 2030, refleja el compromiso del país con la mejora de la salud pública. De manera similar, la Estrategia Nacional de Nutrición 2030 de los Emiratos Árabes Unidos (EAU) exige el etiquetado en el frente del envase para los productos con alto contenido de azúcar, garantizando una mayor transparencia para los consumidores. Estas políticas están impulsando un notable aumento en la demanda de barras de snack con declaraciones de etiqueta limpia, lo que alienta a los fabricantes a reformular sus productos utilizando edulcorantes naturales como dátiles y stevia para satisfacer las expectativas de los consumidores. Una encuesta de 2024 realizada por YouGov reveló que el 57% de los residentes de los EAU desea información de salud más clara en los envases, mientras que el 68% enfatiza la importancia de reducir el uso del plástico. Este cambio pone de relieve que la sostenibilidad y la transparencia ya no son opcionales, sino que se han convertido en factores esenciales que influyen en las decisiones de compra. En Catar, el Plan de Acción Nacional sobre Obesidad, lanzado en 2024, incorpora iniciativas como la educación nutricional en las escuelas e incentivos minoristas para opciones de snack más saludables. Estas medidas están fomentando oportunidades de crecimiento para las barras de snack posicionadas como sustitutos de comidas o ayudas para la recuperación posterior al ejercicio. Además, el impuesto sobre las bebidas azucaradas de la Autoridad Saudita de Alimentos y Medicamentos (SFDA, por sus siglas en inglés), introducido en 2024, ha beneficiado indirectamente a las barras de snack bajas en azúcar al redirigir el gasto del consumidor de las bebidas azucaradas gaseosas hacia opciones de snack sólidas que proporcionan saciedad sin incurrir en penalizaciones fiscales adicionales.

Popularidad de los Programas de Acondicionamiento Físico, Bienestar y Gestión del Peso

La penetración de los gimnasios en los Emiratos Árabes Unidos ha superado significativamente a la de Arabia Saudita. Ambos mercados están expandiendo rápidamente sus instalaciones, con los Emiratos Árabes Unidos albergando un número sustancial de gimnasios y Arabia Saudita superando esta cifra. En particular, los centros de acondicionamiento físico exclusivos para mujeres en Arabia Saudita están experimentando un sólido crecimiento a una tasa de crecimiento anual compuesto hasta finales de la década. Este auge del acondicionamiento físico está impulsando directamente el consumo de barras de proteína, ya que se proyecta que el mercado de nutrición deportiva en Medio Oriente crezca de manera constante durante el mismo período. Las barras de proteína son cada vez más populares como opción conveniente posterior al entrenamiento, ya que no requieren refrigeración ni preparación. Marcas como Per4m, FRO ZEN y Myprotein aprovecharon la tendencia viral del "Chocolate de Dubái" al introducir barras de proteína con sabores de pistacho y kunafa. Estos productos combinan la indulgencia con la funcionalidad, atrayendo a los consumidores más jóvenes que monitorean su ingesta de macronutrientes pero prefieren opciones sabrosas sobre las formulaciones insípidas. Además, la significativa participación de los Emiratos Árabes Unidos en membresías de gimnasio femeninas y la creciente participación de la fuerza laboral femenina de Arabia Saudita —que supera el objetivo de la Visión 2030— están ampliando el mercado más allá del tradicional segmento demográfico masculino de culturismo.

Introducción de Barras de Snack Orgánicas, Veganas, Sin Gluten y Aptas para Personas con Alergias

Los formatos de productos de origen vegetal y libres de ciertos ingredientes están estableciendo nichos premium, particularmente en los EAU. En 2024, NotCo introdujo una barra de chocolate de estilo Dubái de origen vegetal que contiene proteína, disponible en tiendas especializadas e hipermercados Carrefour. Ejemplos de precios premium en este segmento incluyen las barras de proteína vegana de MRITA y las barras de proteína orgánica de Roobar, que destacan la disposición de los consumidores a pagar un precio más alto por certificaciones como la del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) Orgánico y la aprobación de la Sociedad Vegana. Se espera que el mercado de alimentos orgánicos en Medio Oriente crezca a una tasa de crecimiento anual compuesto (CAGR) en los próximos años, impulsado por la demanda de los expatriados en Dubái y Abu Dabi, así como por un segmento local en crecimiento preocupado por los residuos de pesticidas y el bienestar animal. Las barras sin gluten y aptas para personas con alergias atienden a una base de consumidores más pequeña pero activa, con productos como la barra de proteína vegana de Misfits en Kuwait dirigida a personas con enfermedad celíaca o intolerancia a la lactosa, abordando una necesidad previamente no atendida de opciones estables en estanterías. La certificación halal sigue siendo un requisito fundamental, ya que las barras compuestas que contienen suero de leche o gelatina deben llevar marcas halal conformes con la Organización de Estándares del Golfo (GSO, por sus siglas en inglés). Sin embargo, las etiquetas orgánicas y veganas están surgiendo como indicadores de calidad adicionales, lo que permite a los productos obtener precios premium sobre las barras de cereal convencionales. Según la Asociación de Suelos, lo orgánico y lo natural ya no se consideran meras palabras de moda en Medio Oriente; se perciben cada vez más como medicina preventiva. La creciente conciencia sobre las alternativas orgánicas, combinada con un renovado enfoque en la salud y el bienestar, ha llevado a los proveedores de productos orgánicos y naturales en Medio Oriente a reportar un aumento del 300-400% en la demanda de sus productos[1]Fuente: Asociación de Suelos, "Crecientes oportunidades para los productos orgánicos en Medio Oriente," soilassociation.org.

Occidentalización de las Dietas y Preferencias Alimenticias entre las Poblaciones Urbanas

Los expatriados forman una parte significativa de la población en los Emiratos Árabes Unidos y Arabia Saudita, trayendo consigo hábitos alimenticios que favorecen los formatos para llevar sobre las comidas tradicionales en mesa. Esta tendencia demográfica ha impulsado el crecimiento de las barras de snack, una categoría que era prácticamente inexistente en el comercio minorista del Consejo de Cooperación del Golfo (CCG) hace una década, pero que ahora ocupa pasillos dedicados en tiendas como LuLu, Carrefour y Sultan Center. Los largos tiempos de desplazamiento en ciudades como Dubái y Riad crean oportunidades de consumo donde los elementos tradicionales del desayuno árabe, como el labneh y el khubz, son poco prácticos, allanando el camino para las barras de cereal y proteína que son portátiles y convenientes. La expansión de las cadenas internacionales de café, que almacenan barras de snack de marcas reconocidas en los mostradores de caja, ha normalizado aún más esta categoría. Los establecimientos de Starbucks y Costa Coffee en todo el Golfo exhiben de manera prominente marcas como KIND, RXBAR y LÄRABAR, integrando estos productos en las rutinas diarias. Además, los saudíes y emiratíes jóvenes y urbanos —muchos de los cuales se han educado en el extranjero— demuestran hábitos de snacking similares a los de sus homólogos occidentales, con una fuerte preferencia por las comidas listas para consumir y la conveniencia sobre la cocina en casa.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencias culturales por opciones de snack frescas o caseras | -0.6% | Segmentos tradicionales de Omán, Baréin, Kuwait; Arabia Saudita rural | Largo plazo (≥ 4 años) |

| Regulaciones estrictas de etiquetado, importación e ingredientes | -0.4% | Todos los mercados del Consejo de Cooperación del Golfo; aplicación más estricta en Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Espacio limitado en estanterías en los establecimientos minoristas más pequeños | -0.3% | Omán, Baréin, Kuwait; áreas rurales en todos los mercados del Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Falta de conciencia del consumidor sobre las etiquetas nutricionales y sus beneficios | -0.2% | Todos los mercados del Consejo de Cooperación del Golfo; más pronunciada en Omán, Baréin, Arabia Saudita rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencias Culturales por Opciones de Snack Frescas o Caseras

Los formatos minoristas tradicionales, como los almacenes independientes y las baqalas (pequeñas tiendas de barrio), continúan desempeñando un papel significativo en los mercados de comestibles de Omán y Baréin. En estos establecimientos, las barras de snack envasadas enfrentan una dura competencia por el espacio en estanterías frente a los dátiles frescos, las nueces y la halwa casera. Los consumidores de mayor edad y los hogares rurales en las provincias del sur de Arabia Saudita tienden a preferir los snacks recién preparados que se alinean con sus tradiciones alimenticias multigeneracionales, lo que resulta en tasas de prueba más bajas para las barras de snack de estilo occidental. Aunque se han introducido reformulaciones de etiqueta limpia, muchos aún perciben las barras envasadas como si contuvieran conservantes artificiales o azúcar excesivo, una percepción influenciada por productos anteriores que priorizaban la vida útil sobre la transparencia de los ingredientes. Los minoristas observan que las barras de snack a menudo experimentan una rotación más lenta en los establecimientos más pequeños en comparación con los productos básicos ambientales como las galletas o las papas fritas, lo que desalienta la inversión en inventario y relega a las barras de snack a posiciones de exposición menos prominentes. Esta tendencia se vuelve particularmente evidente durante el Ramadán, cuando las familias se centran en preparar elaborados banquetes de iftar en casa, lo que lleva a una disminución temporal en las ventas de snack envasados, mientras que las bebidas y los productos de confitería experimentan un aumento en la demanda.

Regulaciones Estrictas de Etiquetado, Importación e Ingredientes

La Autoridad Saudita de Alimentos y Medicamentos y la Autoridad de Emiratos para la Normalización y Metrología de los Emiratos Árabes Unidos aplican requisitos como paneles de nutrición en lengua árabe, declaraciones de alérgenos y certificación halal para productos compuestos [2]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Halal," sfda.gov.sa . Estas regulaciones extienden significativamente los plazos de lanzamiento de productos y añaden costos de certificación por unidad de mantenimiento de existencias. Las barras importadas que contienen gelatina, emulsionantes no halal o aromatizantes a base de alcohol están completamente prohibidas o requieren reformulación, creando barreras sustanciales para varias marcas europeas que intentan ingresar al mercado. Además, los estándares del Consejo de Cooperación del Golfo requieren que las declaraciones de contenido proteico sean validadas mediante pruebas de laboratorio por terceros, mientras que los logotipos de salud en el frente del envase deben recibir aprobación previa. Las marcas más pequeñas a menudo enfrentan desafíos para navegar estos procesos sin el apoyo de consultores regulatorios locales. La actualización de la Ley de Seguridad Alimentaria de los Emiratos Árabes Unidos introdujo requisitos de trazabilidad para todos los productos alimenticios importados, obligando a los distribuidores a mantener documentación detallada a nivel de lote que vincule cada producto con su origen y fecha de fabricación. Si bien estas medidas están diseñadas para proteger a los consumidores, también tienden a favorecer a las marcas establecidas con equipos regulatorios dedicados en la región del Consejo de Cooperación del Golfo, lo que dificulta que las empresas emergentes disrumpan el mercado a menos que colaboren con distribuidores locales que puedan gestionar las responsabilidades de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Proteína Superan los Formatos de Cereal Establecidos

Se espera que las barras de proteína crezcan a una CAGR del 7,70% de 2026 a 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento se atribuye al creciente número de personas que asisten al gimnasio y a la mayor conciencia sobre la nutrición deportiva, que están impulsando la demanda de opciones con alto contenido de proteínas y bajo contenido de azúcar que apoyan la recuperación muscular y la saciedad. Las barras de cereal, que tienen el 83,67% de la participación de mercado en 2025, continúan liderando en volumen debido a su asequibilidad. Las barras energéticas, por otro lado, atienden a los atletas de resistencia y los entusiastas de las actividades al aire libre que valoran los carbohidratos de liberación rápida por encima del contenido de proteínas. Marcas como Clif Bar y PowerBar distribuyen estos productos a través de minoristas especializados en deportes e hipermercados selectos. Mientras tanto, las barras de frutas y nueces, a menudo posicionadas como orgánicas o veganas, siguen siendo un segmento de nicho con precios premium.

El auge de las barras de proteína está respaldado por un cambio hacia ingredientes como el aislado de suero de leche y la caseína, que aportan de 15 a 20 gramos de proteína por barra de 60 gramos. Sin embargo, las barras de cereal enfrentan desafíos derivados de la comoditización, ya que los productos de marca propia de minoristas como Carrefour y LuLu superan a las opciones de marca en un 15% a 20% más baratas. Esto ha llevado a los actores establecidos como Kellogg y General Mills a centrarse en sabores de edición limitada y promociones en el envase para conservar el espacio en estanterías. Las barras energéticas están experimentando un crecimiento moderado, impulsado por las comunidades de trail running y ciclismo en crecimiento de los EAU. Sin embargo, su dependencia de jarabes de alto índice glucémico limita su atractivo entre los consumidores preocupados por la salud que son cada vez más conscientes del contenido de azúcar.

Por Base de Ingredientes: Las Formulaciones de Lácteos y Proteínas Lideran el Crecimiento

Se espera que las barras a base de lácteos y proteínas crezcan a una CAGR del 7,58% de 2026 a 2031, marcando el crecimiento más rápido entre las bases de ingredientes. Esta tendencia es impulsada por los formuladores que utilizan concentrado de proteína de suero de leche y aislado de proteína de leche para satisfacer la creciente demanda de nutrición deportiva. Las barras de granola y avena, proyectadas para tener una participación de mercado del 33,42% en 2025, continúan dominando el mercado. Su popularidad se deriva de su eficiencia de costos —la avena y los granos laminados son más asequibles que el suero de leche— y su atractivo como opciones de desayuno saludables para las familias. Las barras a base de dátiles, que resuenan culturalmente, también están ganando terreno, respaldadas por marcas regionales como ZAD Food y Linah Farms.

Las barras a base de nueces, aunque posicionadas como productos premium, enfrentan desafíos debido a la volatilidad de precios de las almendras y los anacardos. Por ejemplo, los precios globales de las almendras aumentaron un 18% en 2024 debido a las sequías en California, comprimiendo los márgenes para las marcas sin contratos de proveedores a largo plazo. Para abordar los riesgos de ingredientes, los formuladores están adoptando cada vez más mezclas híbridas que combinan avena, dátiles y nueces. Esta estrategia no solo diversifica el aprovisionamiento de ingredientes, sino que también permite declaraciones como "5 gramos de proteína" o "sin azúcar añadido" sin depender de un único ingrediente de alto costo.

Por Nivel de Precio: El Segmento Premium Gana Terreno a Medida que Aumenta la Riqueza

Se espera que las barras premium crezcan a una CAGR del 7,62% de 2026 a 2031, ya que los mayores ingresos disponibles y la creciente conciencia sobre la salud alientan a los consumidores a gastar más en opciones orgánicas, veganas o enriquecidas con proteínas. En 2025, las barras de nivel masivo dominaron el mercado con una participación del 79,35%, impulsadas principalmente por las barras de cereal que ofrecen soluciones asequibles de desayuno o snack escolar para los hogares de ingresos medios. Por otro lado, las barras premium atienden a los consumidores adinerados en ciudades como Dubái, Abu Dabi y Riad, quienes valoran las etiquetas limpias, la sostenibilidad y los beneficios funcionales como el alto contenido de proteínas o los bajos niveles de azúcar.

Una encuesta de YouGov de 2024 destacó que el 72% de los compradores en los Emiratos Árabes Unidos y Arabia Saudita están dispuestos a pagar más por la calidad, mientras que alrededor del 36% está dispuesto a pagar un precio premium por el embalaje sostenible. Estas preferencias explican la diferencia de precio del 50% al 100% entre las barras de nivel masivo y las premium. El auge del segmento premium también se refleja en los nuevos lanzamientos de productos. Por ejemplo, NotCo introdujo una barra de chocolate de origen vegetal con 7 gramos de proteína, AMRITA lanzó barras de proteína vegana y Roobar debutó con una barra orgánica con un precio de AED 12,50. Estos productos, lanzados en 2024, han asegurado ubicaciones en Carrefour y Spinneys, que atienden a expatriados y consumidores locales de alto patrimonio neto.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 7,76% de 2026 a 2031, emergiendo como el canal de distribución de más rápido crecimiento en el mercado. Este crecimiento está impulsado principalmente por la creciente popularidad de las plataformas de comercio rápido como Talabat, Noon y Deliveroo. Estas plataformas han mejorado la conveniencia al entregar barras de snack y otros productos de comestibles en menos de 30 minutos, representando más del 40% del volumen del mercado de comestibles en línea de los Emiratos Árabes Unidos. Su capacidad para satisfacer la demanda del consumidor de velocidad y conveniencia los ha establecido como actores significativos en el mercado minorista en evolución. Según la Asociación Internacional de Comercio, los Emiratos Árabes Unidos lideran el comercio electrónico entre los estados del Consejo de Cooperación del Golfo (CCG), con las ventas de comercio electrónico que representan aproximadamente el 10% del total de las ventas minoristas.

Mientras tanto, los supermercados e hipermercados mantuvieron una posición dominante en 2025, con una participación de mercado del 54,74%. Este éxito está respaldado por iniciativas estratégicas como el despliegue de 90 nuevas tiendas de LuLu en el Consejo de Cooperación del Golfo y la expansión de Carrefour en Arabia Saudita, que incluye asociaciones para el abastecimiento local y la introducción de productos de marca propia que ofrecen precios competitivos frente a las barras de snack de marcas reconocidas. Además, las tiendas de conveniencia como Abu Dhabi National Oil Company (ADNOC) On the Go, con más de 500 ubicaciones, y 7-Eleven, que planea establecer 200 tiendas en los EAU para 2025, continúan atendiendo a los viajeros y compradores impulsivos. Estas tiendas se centran en la accesibilidad y la proximidad, abordando las necesidades de los clientes que priorizan la conveniencia sobre una amplia selección de productos.

Análisis Geográfico

Arabia Saudita surgió como el segmento líder en el mercado de barras de snack en Medio Oriente en 2025, capturando el 24,10% de los ingresos de la región. Esta participación significativa está impulsada por la gran población del Reino de 36 millones de habitantes, junto con iniciativas de bienestar respaldadas por el gobierno, como la campaña de Hábitos Saludables, que tiene como objetivo reducir la obesidad en un 30% para 2030. Además, la introducción de un impuesto sobre las bebidas azucaradas ha alentado a los consumidores a optar por alternativas más saludables y con menor contenido de azúcar, impulsando aún más la demanda de barras de snack. Estos factores en conjunto posicionan a Arabia Saudita como una fuerza dominante en el mercado regional.

Los Emiratos Árabes Unidos (EAU) se destacan como el segmento de más rápido crecimiento, con una Tasa de Crecimiento Anual Compuesto (CAGR) proyectada del 7,64% de 2026 a 2031. Este rápido crecimiento está impulsado por la creciente penetración del comercio electrónico, ya que se pronostica que las ventas de comestibles en línea crecerán desde USD 2.700 millones en 2023 hasta USD 15.400 millones para 2032, reflejando una sólida CAGR del 21,60%. Además, los EAU se benefician de una extensa red de tiendas de conveniencia, incluidas las más de 500 ubicaciones de Abu Dhabi National Oil Company (ADNOC) On the Go y la expansión planificada de 7-Eleven a 200 tiendas para 2025. Estos desarrollos, combinados con el enfoque del país en la infraestructura minorista moderna, convierten a los EAU en un motor clave de crecimiento en el mercado de barras de snack en Medio Oriente.

Otros mercados, incluidos Catar, Omán, Kuwait y Baréin, contribuyen colectivamente a la participación restante del mercado, con niveles variables de penetración minorista moderna —55% en Catar, 50% en Baréin, 45% en Kuwait y 40% en Omán— lo que pone de relieve sus diferentes etapas de evolución minorista. El Plan de Acción Nacional sobre Obesidad de Catar, lanzado en 2024, enfatiza la educación nutricional en las escuelas e incentivos minoristas para opciones de snack más saludables, creando oportunidades para las barras de snack posicionadas como sustitutos de comidas. En Kuwait, los minoristas establecidos como Sultan Center, con más de 70 tiendas, y Saveco, con más de 60 tiendas, proporcionan sólidas redes de distribución para las marcas multinacionales. Sin embargo, las baqalas tradicionales aún dominan el 55% del mercado de comestibles, limitando el espacio en estanterías para las barras de snack envasadas. Mientras tanto, el Resto de Medio Oriente, incluidos Jordania, Líbano e Irak, enfrenta desafíos como la volatilidad cambiaria, las restricciones de importación y la inestabilidad política, que complican las cadenas de suministro y disuaden la inversión multinacional. A pesar de estos obstáculos, la convergencia de las tendencias de acondicionamiento físico, la expansión de la infraestructura de comercio digital y las iniciativas de nutrición respaldadas por el gobierno en los mercados del Consejo de Cooperación del Golfo (CCG) garantizan un crecimiento sostenido de dígito medio simple. El rápido crecimiento de los EAU y la escala de mercado de Arabia Saudita juntos crean un modelo de doble motor que compensa el progreso más lento en los mercados más pequeños, mientras que el despliegue planificado de 90 tiendas de LuLu Retail en el CCG, anunciado en Gulfood 2025, se espera que mejore aún más la accesibilidad al mercado y el potencial de crecimiento.

Panorama Competitivo

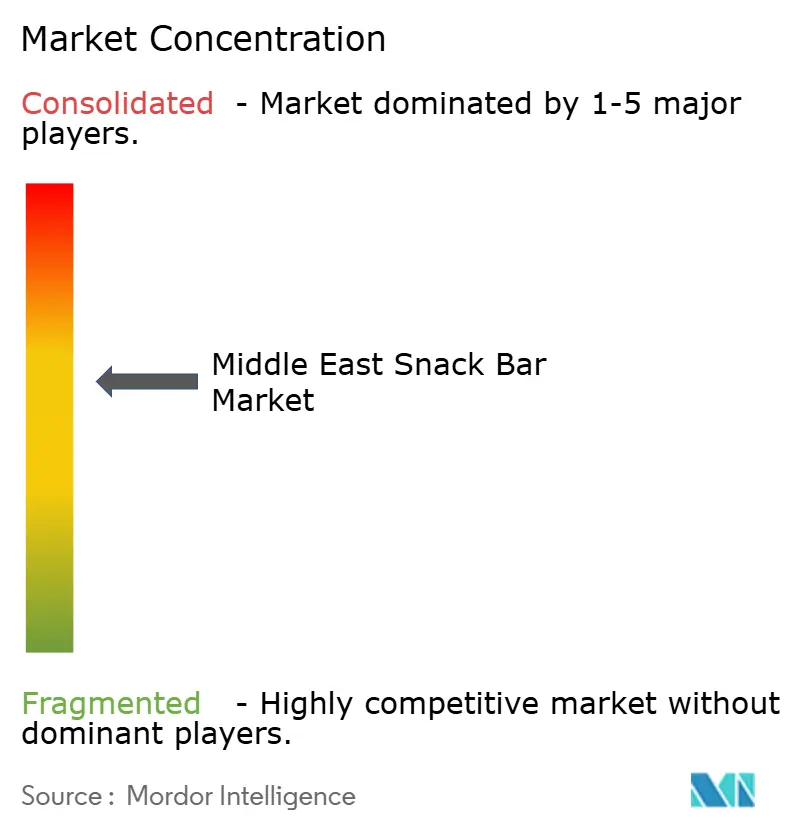

El mercado de barras de snack en Medio Oriente está moderadamente concentrado, con corporaciones multinacionales como Nestlé, Mars, Kellogg, PepsiCo, General Mills y Mondelēz que tienen participaciones de mercado significativas. Estas empresas aprovechan sus cadenas de suministro globales, las relaciones establecidas con distribuidores y sus extensas carteras de productos para mantener su dominio. Productos como Nutri-Grain de Kellogg y Nature Valley de General Mills ocupan posiciones privilegiadas en estanterías en hipermercados como LuLu y Carrefour, respaldados por sustanciales presupuestos de inversión comercial que las marcas más pequeñas a menudo no pueden igualar. Además, la adquisición de KIND Snacks por parte de Mars y la propiedad de RXBAR por parte de Kellogg han fortalecido su presencia en el segmento premium, mientras que sus carteras de barras de cereal tradicionales continúan dominando el segmento masivo, que representa el 80,11% de la participación de mercado.

El segmento premium, que crece a una tasa de crecimiento anual compuesto (CAGR) del 7,78%, es un área de enfoque clave tanto para los actores multinacionales como para los regionales. El centro de innovación DuBiotech (Parque de Biotecnología e Investigación de Dubái) de PepsiCo, inaugurado en 2024, ejemplifica la localización de los esfuerzos de investigación y desarrollo (I+D). Esta instalación desarrolla formulaciones específicas para Medio Oriente, como las barras Quaker endulzadas con dátiles y los bocados energéticos con infusión de azafrán, que están adaptados a los gustos y preferencias regionales antes de ser escalados en los mercados del Consejo de Cooperación del Golfo (CCG). Los agentes disruptores regionales también están creando nichos al enfatizar los ingredientes locales y la autenticidad cultural. Productos como las barras tamriya de ZAD Food, las barras de dátil y almendra de Bateel y los snacks de dátiles orgánicos de Linah Farms resuenan con los consumidores que buscan alternativas a las barras de granola de estilo occidental, impulsando aún más el crecimiento en este segmento.

Los productos de marca propia están emergiendo como un desafío estructural para las marcas de nivel medio. Los minoristas como Carrefour y LuLu ofrecen sus propias barras de granola a precios un 15% a 20% más bajos que las alternativas de marca, atrayendo al 66% de los consumidores de los EAU y al 79% de los de Arabia Saudita que regularmente compran productos de marca propia. Las plataformas de comercio electrónico como Noon y Talabat también están permitiendo que las marcas de nicho lleguen a los consumidores sin necesidad de distribución en hipermercados, reduciendo las barreras de entrada y fragmentando aún más el mercado. Además, el cumplimiento normativo, como la certificación halal exigida por la Autoridad Saudita de Alimentos y Medicamentos (SFDA, por sus siglas en inglés) y la Autoridad de Emiratos para la Normalización y Metrología (ESMA, por sus siglas en inglés) de los EAU, crea condiciones de competencia equitativas para todos los participantes del mercado. Sin embargo, los actores establecidos con equipos regulatorios dedicados están mejor posicionados para navegar estos requisitos, asegurando su continua competitividad en el mercado.

Líderes de la Industria de Barras de Snack en Medio Oriente

Associated British Foods PLC

Bright Lifecare Private Limited

Ferrero International SA

General Mills Inc.

Glanbia PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: General Mills lanzó las nuevas barras de manzana horneadas suaves de Mott's, con tres sabores afrutados con fruta real y exterior de harina integral. La innovación del producto aborda la demanda de los consumidores de barras de snack convenientes y ricas en nutrientes que combinan ingredientes saludables y sabores naturales.

- Abril de 2025: PepsiCo Inc. anunció planes para inaugurar su primer centro de innovación en Arabia Saudita, diseñado para fomentar la innovación y el desarrollo de snacks y bebidas en el Reino. La instalación servirá como centro regional para el desarrollo de productos, la investigación y la colaboración con socios y emprendedores locales para impulsar el crecimiento del mercado en el sector de snacks en Medio Oriente.

- Enero de 2025: Nature Valley, una marca bajo General Mills, se comprometió a lograr un embalaje 100% reciclable para su cartera global de barras de snack para 2025. Esta iniciativa demuestra el enfoque de la marca en la sostenibilidad ambiental y el cumplimiento de los principios de la economía circular. El compromiso se aplica a todas las líneas de productos de Nature Valley, incluidas las barras de granola, las barras horneadas suaves y las barras de oblea crujiente cremosa, en los mercados clave.

Alcance del Informe del Mercado de Barras de Snack en Medio Oriente

La Barra de Cereal, la Barra de Frutas y Nueces, la Barra de Proteína están cubiertas como segmentos por Variante de Confitería. La Tienda de Conveniencia, la Tienda Minorista en Línea, el Supermercado/Hipermercado y Otros están cubiertos como segmentos por Canal de Distribución. Baréin, Kuwait, Omán, Catar, Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Barra de Cereal |

| Barra Energética |

| Barra de Proteína |

| Barra de Frutas y Nueces |

| Barras a base de nueces |

| Granola/Avena |

| A base de dátiles |

| Lácteos/Proteínas |

| Mezclas híbridas |

| Otras formas |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| Baréin |

| Kuwait |

| Omán |

| Catar |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Medio Oriente |

| Por Tipo de Producto | Barra de Cereal |

| Barra Energética | |

| Barra de Proteína | |

| Barra de Frutas y Nueces | |

| Por Base de Ingredientes | Barras a base de nueces |

| Granola/Avena | |

| A base de dátiles | |

| Lácteos/Proteínas | |

| Mezclas híbridas | |

| Otras formas | |

| Por Nivel de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercado/Hipermercado |

| Tienda Minorista en Línea | |

| Tienda de Conveniencia | |

| Otros Canales de Distribución | |

| Por Geografía | Baréin |

| Kuwait | |

| Omán | |

| Catar | |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye los chocolates regulares, las variantes bajas en azúcar y sin azúcar.

- Caramelos de Toffee y Turrones - Los caramelos de toffee incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Medio Oriente.

- Barras de Cereales - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. Esto también incluye productos etiquetados como barras de cereal, barras de aperitivo de cereal o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y azucarado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Caramelos de Toffee | Un dulce duro, masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otras nueces y a veces fruta. |

| Barra de cereal | Una barra de cereal es un producto alimenticio en forma de barra, elaborado presionando cereales y generalmente fruta deshidratada o bayas, que en la mayoría de los casos se mantienen unidos por jarabe de glucosa. |

| Barra de proteína | Las barras de proteína son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de Frutas y Nueces | Estas suelen estar basadas en dátiles con otras adiciones de fruta deshidratada y nueces y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Fabricantes de Confitería (NCA, por sus siglas en inglés) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que elaboran estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (CGMP, por sus siglas en inglés) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen una norma de identidad o que se desvían de una norma prescrita de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche (WPC, por sus siglas en inglés): la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad (LDL, por sus siglas en inglés): el colesterol malo. |

| HDL | Lipoproteína de alta densidad (HDL, por sus siglas en inglés): el colesterol bueno. |

| BHT | El hidroxitolueno butilado (BHT, por sus siglas en inglés) es un producto químico sintetizado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ciertos ingredientes | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos de una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la Industria del Chocolate, los Pralinés, las Galletas y la Confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que define lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (FASFC, por sus siglas en inglés). |

| Pectina | Una sustancia natural que se deriva de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumple con las normas de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo se aromatiza con fruta. |

| Nutracéuticos | Alimentos o suplementos dietéticos de los que se afirma que tienen beneficios para la salud. |

| Barras energéticas | Las barras de snack con alto contenido de carbohidratos y calorías están diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria (BFSO, por sus siglas en inglés) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción