Tamaño y Participación del Mercado de Fertilizantes Orgánicos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 396.90 Millones de dólares |

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.26% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Orgánicos de los Estados Unidos por Mordor Intelligence

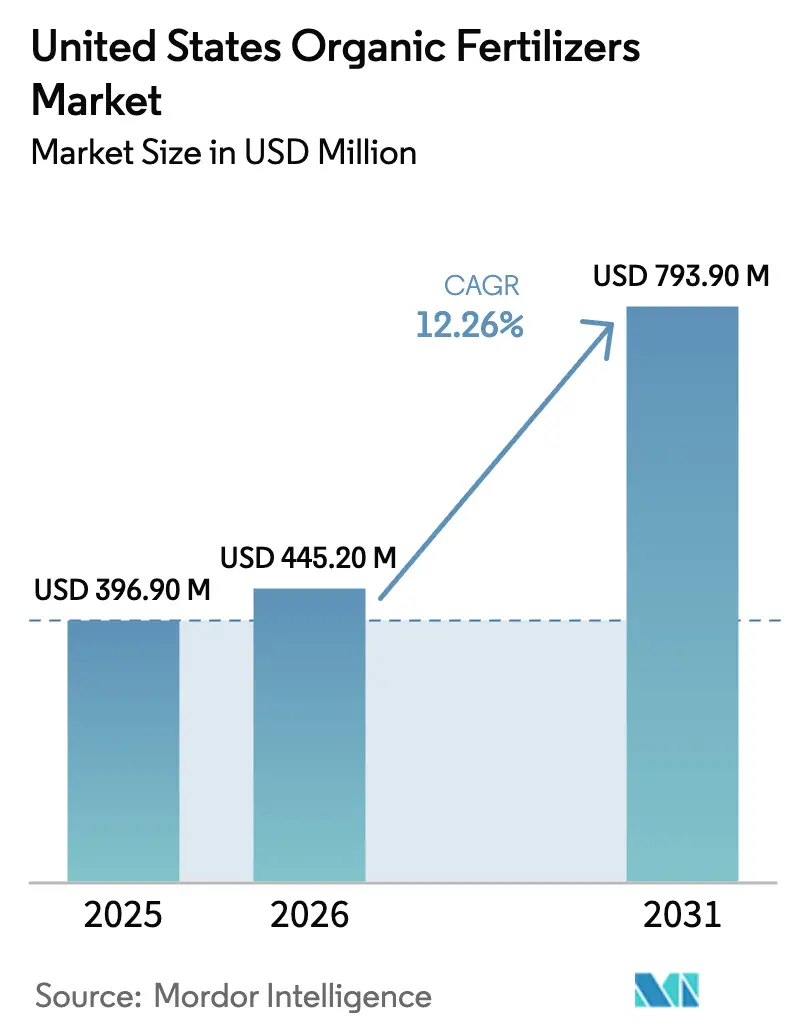

El tamaño del mercado de fertilizantes orgánicos de los Estados Unidos fue valorado en USD 396,90 millones en 2025 y se proyecta que crezca desde USD 445,20 millones en 2026 hasta alcanzar USD 793,90 millones en 2031, registrando una CAGR del 12,26% durante el período de previsión (2026–2031). Los incentivos federales de cofinanciación, la expansión de los programas de créditos de carbono y los mandatos estatales sobre la salud del suelo están orientando los presupuestos de gestión de nutrientes hacia insumos orgánicos conformes. Los grandes productores de cultivos en hilera están combinando aplicaciones de compost con rotaciones de cultivos de cobertura para calificar para los pagos de los programas. Mientras tanto, los productores especializados están pagando una prima por los productos a base de harina para alinearse con el Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos y mantener la integridad de la marca. La creciente demanda de los consumidores de productos agrícolas libres de químicos ha fortalecido las primas minoristas, proporcionando a los productores un margen frente a la inflación de los costos de fertilizantes. Al mismo tiempo, si bien la baja concentración del mercado y la abundante oferta de materias primas de estiércol facilitan la entrada de nuevos participantes, los costos de cumplimiento están aumentando debido a regulaciones más estrictas sobre patógenos en ciertos estados.

Conclusiones Clave del Informe

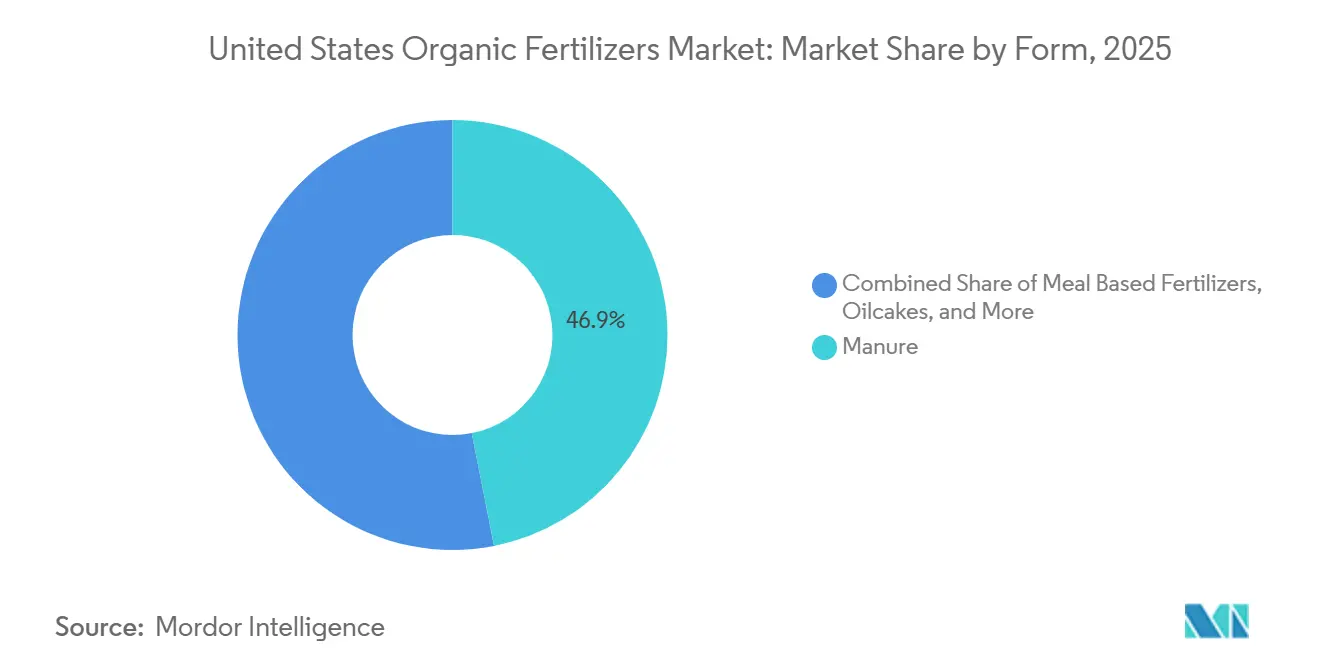

- Por forma, los productos a base de estiércol lideraron con el 46,9% de la participación del mercado de fertilizantes orgánicos de los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 12,5% hasta 2031.

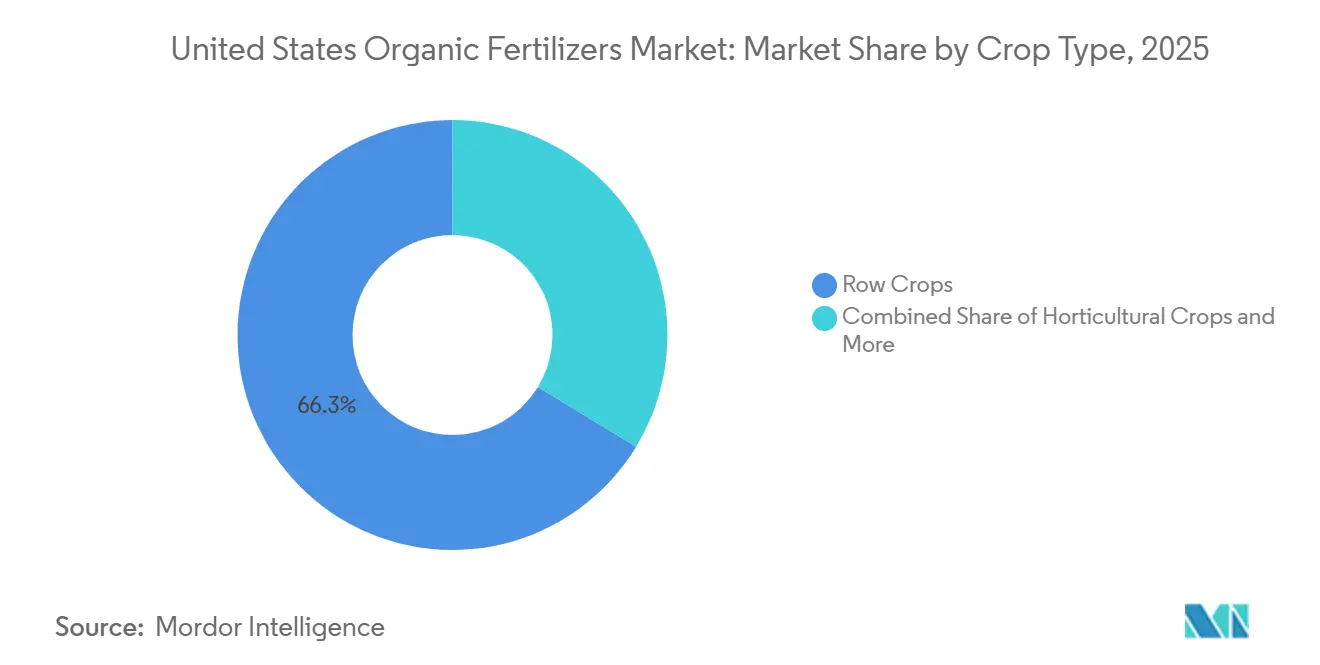

- Por tipo de cultivo, los cultivos en hilera representaron el 66,3% del tamaño del mercado de fertilizantes orgánicos de los Estados Unidos en 2025 y se espera que se expandan a una CAGR del 12,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fertilizantes Orgánicos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de las tierras de cultivo orgánico certificadas | +2.8% | Nacional, con concentración en California, Washington, Pensilvania y Wisconsin | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de productos agrícolas libres de químicos | +2.5% | Nacional, más fuerte en los mercados costeros urbanos y el corredor del Noreste | Corto plazo (≤ 2 años) |

| Incentivos federales de cofinanciación para granjas en transición | +2.1% | Nacional, con mayor adopción en las regiones de cultivos en hilera del Medio Oeste y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Expansión de las operaciones ganaderas orgánicas | +1.6% | Nacional, concentrada en las regiones lecheras de Vermont, Wisconsin y California | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono por el uso de compost | +1.4% | Jurisdicciones del Estándar de Combustibles de Baja Emisión de Carbono de California, en expansión hacia mercados voluntarios en el Medio Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Emergentes mandatos estatales de salud del suelo que favorecen las enmiendas orgánicas | +1.2% | Nueva York, Maryland, Vermont, con efecto expansivo hacia estados adyacentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las Tierras de Cultivo Orgánico Certificadas

Los datos del Departamento de Agricultura de los Estados Unidos confirman que el apoyo técnico financiado con subvenciones está acelerando la conversión de hectáreas a pesar de los retrasos en la certificación relacionados con el clima[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Detalles de Financiamiento de la Iniciativa de Transición Orgánica," usda.gov. La Iniciativa de Transición Orgánica de USD 300 millones cubre hasta el 75% de los honorarios de pruebas y auditorías, haciendo que los insumos incluidos en la lista del Instituto de Revisión de Materiales Orgánicos sean financieramente accesibles para las granjas medianas. Los nuevos códigos del Arancel Armonizado emitidos para las importaciones orgánicas refuerzan las normas de trazabilidad, lo que beneficia indirectamente a los productores nacionales al reducir la competencia fraudulenta. A medida que cada hectárea entra en cumplimiento, la demanda de referencia del mercado de fertilizantes orgánicos de los Estados Unidos aumenta porque el nitrógeno sintético está prohibido, lo que consolida compromisos de compra plurianuales.

Creciente Demanda de los Consumidores de Productos Agrícolas Libres de Químicos

La Asociación de Comercio Orgánico reportó un aumento de ventas interanual del 5,2% hasta USD 71.600 millones en 2024, incluso cuando la inflación limitó los presupuestos de los hogares[2].Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria Orgánica 2024," ota.com Los contratos minoristas ahora requieren suministro orgánico durante todo el año, lo que obliga a los productores a asegurar fuentes de nutrientes confiables que cumplan con los estándares del Programa Nacional Orgánico. Dado que las primas de precio se mantienen entre el 20% y el 50% por encima de los equivalentes convencionales, los agricultores pueden absorber el mayor costo por hectárea de los productos orgánicos sin erosionar los márgenes. Esta resiliencia del gasto vincula la demanda de fertilizantes más estrechamente al sentimiento del consumidor que a los ciclos de materias primas, aislando el mercado de fertilizantes orgánicos de los Estados Unidos de las fluctuaciones globales de precios sintéticos.

Incentivos Federales de Cofinanciación para Granjas en Transición

Los reembolsos del Programa de Incentivos para la Calidad Ambiental del Servicio de Conservación de Recursos Naturales de hasta USD 140.000 por operación reducen sustancialmente los costos iniciales vinculados al cumplimiento orgánico. Los pagos complementarios del Programa de Administración para la Conservación recompensan a los productores que mantienen planes de gestión de nutrientes orgánicos más allá de la transición inicial. El Programa de Transición y Asociación Orgánica inyecta experiencia técnica en condados desatendidos, reduciendo las barreras de conocimiento que antes frenaban a los productores convencionales. En conjunto, estas medidas convierten los obstáculos de conversión únicos en proyectos manejables y con flujo de caja positivo, impulsando las ventas a corto plazo en todo el mercado de fertilizantes orgánicos de los Estados Unidos.

Expansión de las Operaciones Ganaderas Orgánicas

Los Estados Unidos producen aproximadamente 1.400 millones de toneladas métricas de estiércol ganadero anualmente, pero solo una pequeña fracción se somete a los tratamientos de compostaje y reducción de patógenos requeridos para la certificación del Instituto de Revisión de Materiales Orgánicos. Los operadores integrados verticalmente desvían una parte de este estiércol hacia líneas de fertilizantes de marca, capturando márgenes adicionales y estabilizando las cadenas de suministro. Dado que la producción ganadera es estacionalmente consistente, la disponibilidad de materias primas amortigua el mercado frente a la volatilidad de los residuos alimentarios municipales. Con el tiempo, este modelo de circuito cerrado integra más profundamente las formulaciones a base de estiércol en el mercado de fertilizantes orgánicos de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densidad de nutrientes limitada frente a las alternativas sintéticas | -1.8% | Nacional, más aguda en las regiones de alta intensidad de vegetales y cultivos especializados | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de suministro de materias primas | -1.3% | Nacional, concentrada en áreas urbanas con programas competitivos de desvío de residuos alimentarios | Mediano plazo (2-4 años) |

| Perfil de liberación lenta inadecuado para ciertos cultivos comerciales | -0.9% | Operaciones de invernadero y cultivos especializados de alto valor en California, Arizona e instalaciones de agricultura en entornos controlados | Corto plazo (≤ 2 años) |

| Estrictas regulaciones estatales sobre patógenos que aumentan los costos de cumplimiento | -0.7% | California, Washington, Oregón, con efecto expansivo hacia los estados del Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densidad de Nutrientes Limitada Frente a las Alternativas Sintéticas

Las formulaciones orgánicas típicas ofrecen relaciones NPK inferiores a 5-5-5, lo que obliga a aplicar entre 10 y 15 veces más volumen para igualar la entrega de nitrógeno sintético. La carga logística infla los costos de transporte y presiona la mano de obra durante los ajustados períodos de siembra. Las opciones de mayor densidad, como la harina de sangre, mejoran la eficiencia, pero se venden al por menor a entre tres y cinco veces el costo de la urea, lo que restringe su adopción a operaciones premium. Hasta que las tecnologías de concentración rentables escalen, las brechas de densidad moderarán el crecimiento en todo el mercado de fertilizantes orgánicos de los Estados Unidos.

Perfil de Liberación Lenta Inadecuado para Ciertos Cultivos Comerciales

El nitrógeno orgánico se mineraliza en un período de tres a seis meses, lo que no se alinea con las fases de absorción rápida en tomates y lechugas de invernadero. Los sistemas de goteo requieren nutrientes solubles suministrados a demanda, una función que los polvos orgánicos rara vez cumplen sin emulsiones de pescado suplementarias. Las aplicaciones suplementarias frecuentes incrementan la mano de obra y diluyen el mensaje de sostenibilidad cuando los productores importan productos de origen marino. Esta incompatibilidad agronómica limita la penetración del mercado de fertilizantes orgánicos de los Estados Unidos en los segmentos especializados de alto margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Estiércol Domina por Disponibilidad de Materias Primas

Los productos a base de estiércol aseguraron la mayor participación del mercado de fertilizantes orgánicos de los Estados Unidos del 46,9% en 2025 y se proyecta que mantengan su posición de liderazgo, registrando la CAGR más rápida del 12,5% durante 2026–2031. Aunque el estiércol tiene una baja densidad de nutrientes, su contribución de materia orgánica se alinea con los estándares de la agricultura regenerativa, convirtiéndolo en un insumo clave para los programas de salud del suelo. Para abordar los costos de transporte, los productores están peletizando el estiércol, lo que aumenta ligeramente su densidad mientras mantiene la aprobación del Instituto de Revisión de Materiales Orgánicos (OMRI).

Los fertilizantes a base de harina, las tortas oleaginosas y los productos de compost mezclado ocupan posiciones premium en el mercado minorista. Sin embargo, el aumento de los costos de alimentación está limitando la disponibilidad de materias primas y elevando los techos de precios. Los productos de torta oleaginosa ofrecen relaciones equilibradas de macronutrientes y atraen a los productores de vegetales, pero su suministro depende de los volúmenes de subproductos de las plantas de trituración, que están influenciados por las fluctuaciones en la demanda de biocombustibles. Las mezclas de compost especializadas, que incorporan biocarbón e inoculantes microbianos, están diseñadas para cumplir con los protocolos de créditos de carbono, diversificando aún más el mercado de fertilizantes orgánicos en los Estados Unidos. A medida que aumenta el escrutinio regulatorio sobre los contaminantes, los beneficios de trazabilidad de las cadenas de suministro integradas verticalmente mejoran la ventaja competitiva de los actores establecidos del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cultivo: Los Cultivos en Hilera Lideran por Escala de Hectáreas

Los cultivos en hilera capturaron la mayor participación del 66,3% del tamaño del mercado de fertilizantes orgánicos de los Estados Unidos en 2025 y se proyecta que registren la CAGR de mayor crecimiento del 12,6% de 2026 a 2031, a medida que los productores de maíz y soja persiguen primas de exportación de USD 2–4 por bushel (aproximadamente 25-27 kg). Los subsidios del Programa de Incentivos para la Calidad Ambiental reducen el riesgo de transición para las hectáreas de maíz y soja, y las ventas de créditos de carbono compensan los costos iniciales de compost, manteniendo el gasto neto en fertilizantes manejable para las grandes empresas. Los productores de materias primas están adoptando cada vez más distribuidores de precisión para optimizar el momento de aplicación, reduciendo el desperdicio mientras cumplen con los estándares de documentación del programa. Estas prácticas refuerzan volúmenes sostenidos de insumos orgánicos incluso cuando los precios de los fertilizantes convencionales disminuyen.

Por el contrario, los cultivos comerciales como el algodón y la remolacha azucarera se quedan rezagados debido a la desalineación en el momento de suministro de nutrientes, lo que expone el riesgo de rendimiento durante las etapas críticas de crecimiento. Los segmentos hortícolas están creciendo desde una base más pequeña, impulsados por fuertes primas de productos en los mercados metropolitanos costeros que justifican estructuras de costos más altas por hectárea. Los operadores de invernaderos continúan dependiendo de solubles sintéticos, limitando el potencial alcista del mercado de fertilizantes orgánicos de los Estados Unidos en entornos controlados. La diversificación general de segmentos subraya la importancia de carteras de productos adaptadas tanto a las necesidades de grandes extensiones como a las especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

California ancla la demanda dentro del mercado de fertilizantes orgánicos de los Estados Unidos, combinando los créditos de carbono del Estándar de Combustibles de Baja Emisión de Carbono con los mandatos de desvío de residuos del Proyecto de Ley del Senado 1383 para institucionalizar el uso de compost en varias hectáreas de producción orgánica[3]Fuente: Junta de Recursos del Aire de California, "Protocolo de Crédito de Compost del Estándar de Combustibles de Baja Emisión de Carbono," arb.ca.gov. Los municipios canalizan los orgánicos desviados hacia plantas de procesamiento ampliadas, garantizando materias primas durante todo el año incluso cuando las normas sobre patógenos elevan los costos de procesamiento. Los ingresos por créditos de carbono mejoran la economía de los productores, impulsando la expansión continua de hectáreas a pesar de las limitaciones hídricas relacionadas con la sequía. Este conjunto de políticas posiciona al estado como un centro de innovación primario para nuevas formulaciones de productos y tecnologías de verificación.

El cinturón de cultivos en hilera del Medio Oeste que abarca Iowa, Illinois, Indiana y Nebraska representa la mayor superficie contigua direccionable, y los mercados de carbono voluntarios emergentes aceleran el impulso de conversión. Los distribuidores de equipos reportan una creciente demanda de distribuidores de alta capacidad configurados para compost, lo que señala cambios operativos que consolidan los insumos orgánicos a escala. Las tasas de cofinanciación para la transición orgánica superan el 75% en varios condados desatendidos, cerrando las brechas de viabilidad para las granjas pioneras. La geografía plana también reduce los costos de transporte, facilitando la distribución de estiércol desde los crecientes centros lecheros de Wisconsin.

Los estados del Noreste como Nueva York, Pensilvania y Vermont combinan la proximidad a los densos mercados de consumidores orgánicos con la adopción temprana de mandatos de salud del suelo. Los créditos fiscales propuestos por la Ley de Agricultura de Carbono reforzarían los rendimientos económicos de las aplicaciones de compost, impulsando volúmenes incrementales hacia el mercado de fertilizantes orgánicos de los Estados Unidos. Las regulaciones de escorrentía de Maryland sustentan una demanda constante de formulaciones de liberación lenta a lo largo de la Bahía de Chesapeake. Si bien el Noroeste del Pacífico experimenta impulsores regulatorios similares, las lluvias intensas requieren controles más estrictos sobre patógenos, lo que frena ligeramente el crecimiento en comparación con los pares del Atlántico Medio.

Panorama Competitivo

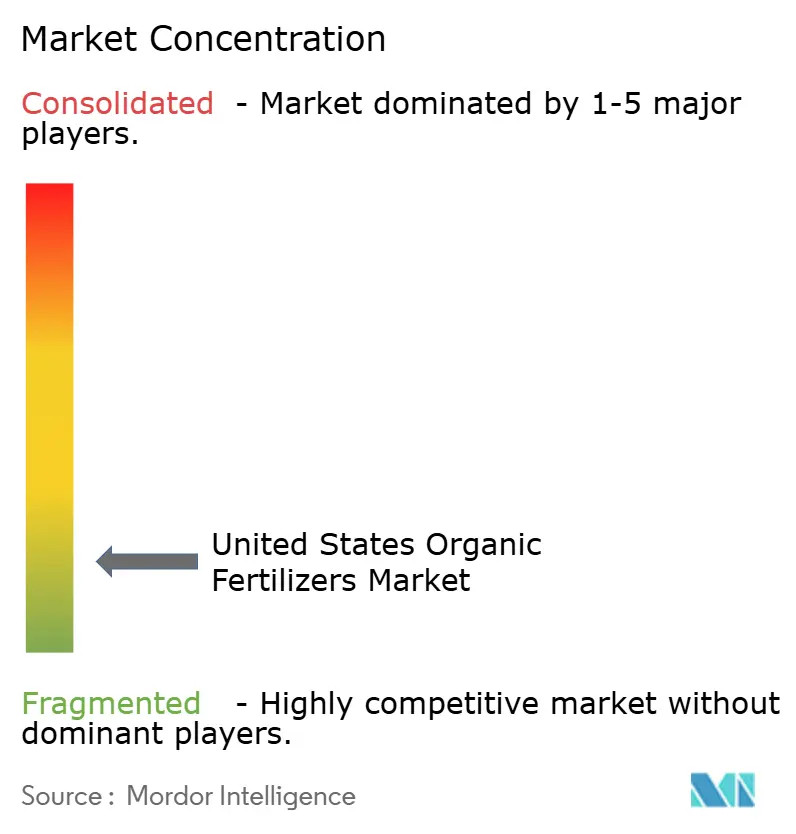

El mercado de fertilizantes orgánicos de los Estados Unidos está fragmentado, con oportunidades para que los participantes regionales establezcan una posición. Algunas empresas utilizan infraestructura nacional para garantizar un suministro constante de insumos, mitigando los riesgos asociados con las fluctuaciones de materias primas. Otras se benefician de contratos a largo plazo con servicios públicos metropolitanos, lo que les permite suministrar compost controlado en cuanto a patógenos a mercados de grandes extensiones a precios competitivos. Las empresas también se diferencian ofreciendo servicios de asesoramiento agronómico localizado, incluidos análisis de suelos y mezclas de fertilizantes personalizadas.

Los altos costos de flete crean barreras geográficas, favoreciendo los grupos de producción descentralizados ubicados cerca de los clientes agrícolas. Las empresas con flotas de transporte internas o acceso ferroviario logran posiciones de menor costo de entrega, una ventaja competitiva durante períodos de volatilidad en los precios del combustible. Además, el cumplimiento de los requisitos de certificación en líneas de producción con múltiples materias primas exige sistemas robustos de garantía de calidad. Esta complejidad operativa a menudo empuja a las empresas de compostaje más pequeñas hacia asociaciones o adquisiciones, contribuyendo a la consolidación gradual del mercado.

La innovación estratégica en el mercado de fertilizantes orgánicos se centra cada vez más en características de valor agregado en lugar de la entrega básica de nutrientes. Las empresas están incorporando mejoras para optimizar el rendimiento del microbioma del suelo, lo que les permite establecer precios premium. También se están integrando plataformas de agricultura de precisión, que ofrecen capacidades de distribución a tasa variable combinadas con software de seguimiento de carbono. Estas herramientas permiten a los productores documentar la captura de carbono para el cumplimiento normativo y los incentivos del mercado. Tales estrategias orientadas al servicio crean costos de cambio, fomentando la lealtad del cliente y elevando el umbral competitivo para los nuevos participantes en el mercado de fertilizantes orgánicos de los Estados Unidos.

Líderes de la Industria de Fertilizantes Orgánicos de los Estados Unidos

Cedar Grove Composting Inc.

The Espoma Company

California Organic Fertilizers Inc.

Morgan Composting Inc.

EB Stone & Son Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nitricity ha asegurado USD 10 millones en nuevos fondos para el desarrollo de una innovadora planta de fertilizantes orgánicos en el centro de California. La instalación producirá el fertilizante de nitrógeno orgánico insignia de Nitricity utilizando cáscaras de almendra recicladas y energía renovable. Esta solución de origen vegetal es competitiva en costos, libre de patógenos, sin olores y diseñada para su aplicación a través de sistemas de riego.

- Diciembre de 2024: Hello Nature ha inaugurado una nueva instalación de bionutrientes en Wabash, Indiana, Estados Unidos. La planta de 300.000 pies cuadrados tiene una capacidad de producción de 150.000 toneladas de fertilizantes orgánicos y otras biosoluciones, derivadas principalmente del estiércol de pollo proveniente de instalaciones locales. Esta instalación atenderá al mercado norteamericano, proporcionando fertilizantes orgánicos y otros productos especializados.

- Septiembre de 2024: Perfect Blend LLC completó la construcción de una nueva instalación de peletización en Nebraska, reduciendo los costos de transporte en un 35% mientras mejora las características de manejo del producto para aplicaciones de cultivos en hilera a gran escala. La instalación procesa 15.000 toneladas métricas anuales de materiales orgánicos en pellets concentrados con perfiles de nutrientes consistentes.

Alcance del Informe del Mercado de Fertilizantes Orgánicos de los Estados Unidos

El fertilizante orgánico es una enmienda natural del suelo obtenida de fuentes vegetales, animales o minerales, incluidos el compost, el estiércol, la harina de hueso y las algas marinas. Mejora la fertilidad y la estructura del suelo liberando nutrientes gradualmente, mejorando la retención de agua y apoyando la actividad microbiana beneficiosa.

El Informe del Mercado de Fertilizantes Orgánicos de los Estados Unidos proporciona un análisis detallado basado en la forma y el tipo de cultivo. Por forma, el mercado incluye estiércol, fertilizantes a base de harina y otros tipos de productos. Por tipo de cultivo, cubre los segmentos de cultivos comerciales, cultivos hortícolas y cultivos en hilera. Las estimaciones y previsiones del mercado se presentan en términos de valor (USD) y volumen (toneladas métricas).

| Estiércol |

| Fertilizantes a Base de Harina |

| Tortas Oleaginosas |

| Otro Fertilizante Orgánico |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Por Forma | Estiércol |

| Fertilizantes a Base de Harina | |

| Tortas Oleaginosas | |

| Otro Fertilizante Orgánico | |

| Por Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera |

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de fertilizantes orgánicos aplicados por hectárea de tierra de cultivo en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales)

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales para las plantas y mejoran la calidad del suelo.

- TIPO - Los fertilizantes orgánicos se aplican para proporcionar nutrientes esenciales a los cultivos y mejorar la calidad del suelo.

| Palabra clave | Definición |

|---|---|

| Cultivos Comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con el objetivo de obtener ganancias. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros coformulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para dar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético utilizados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de las plantas (metabolismo). |

| Enmiendas del Suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento de cultivos, el crecimiento total de las plantas y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento de las plantas. |

| Bacterias Fijadoras de Nitrógeno Simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.