Tamaño y Participación del Mercado de Fertilizantes de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

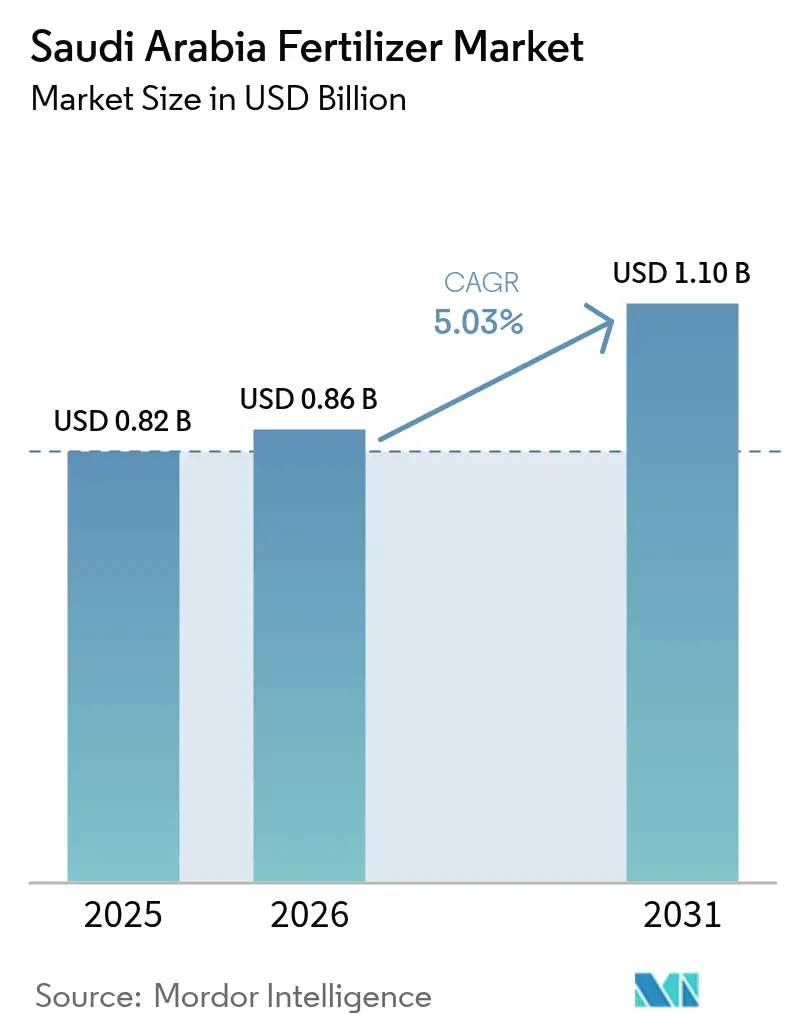

| Tamaño del mercado en el año base (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

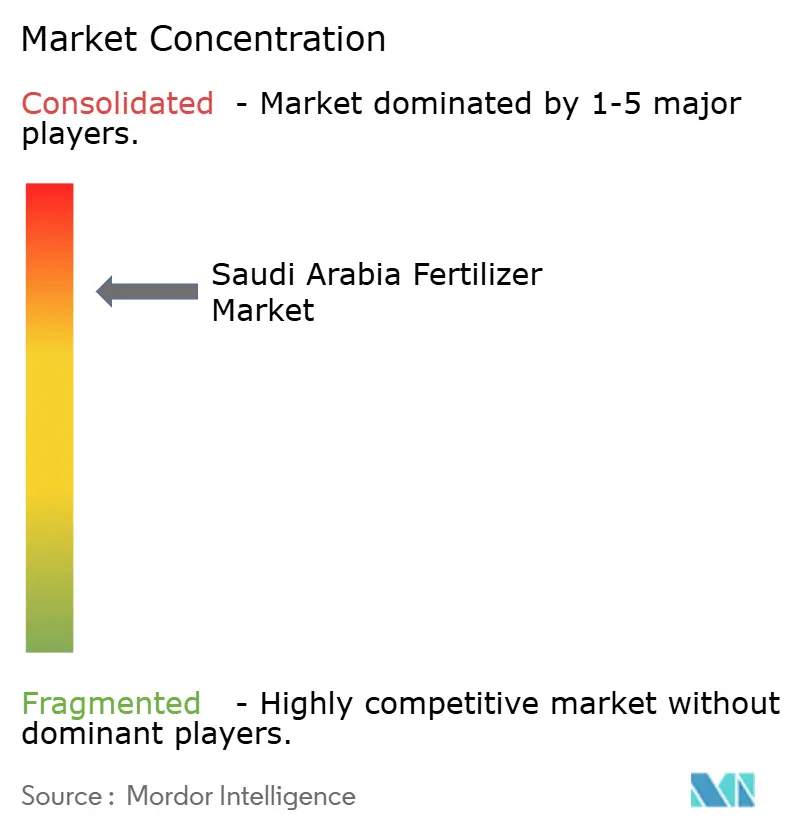

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de fertilizantes de Arabia Saudita en 2026 se estima en USD 0,86 mil millones, creciendo desde el valor de 2025 de USD 0,82 mil millones, con proyecciones para 2031 que muestran USD 1,1 mil millones, creciendo a una CAGR del 5,03% durante el período 2026-2031. Este crecimiento se alinea con la estrategia del Reino de aprovechar sus ventajas en materia de gas natural como materia prima, al tiempo que implementa los objetivos de seguridad alimentaria y diversificación económica de la Visión 2030. El desarrollo del mercado está impulsado por las cuotas de producción nacional, la mayor adopción de riego de precisión y el desarrollo del país como centro mundial de exportación de amoníaco azul de bajas emisiones de carbono a través de iniciativas de captura de carbono. Saudi Aramco alcanzó un hito significativo al completar el primer envío a granel certificado del mundo de amoníaco bajo en carbono a Japón en 2024, utilizando tecnologías de captura y almacenamiento de carbono. La combinación de este avance tecnológico, el apoyo gubernamental a la investigación de fertilizantes bioreforzados para suelos desérticos y la implementación generalizada de sistemas de riego de precisión indica un crecimiento continuo del mercado, a pesar de los desafíos regulatorios y competitivos existentes.

Conclusiones Clave del Informe

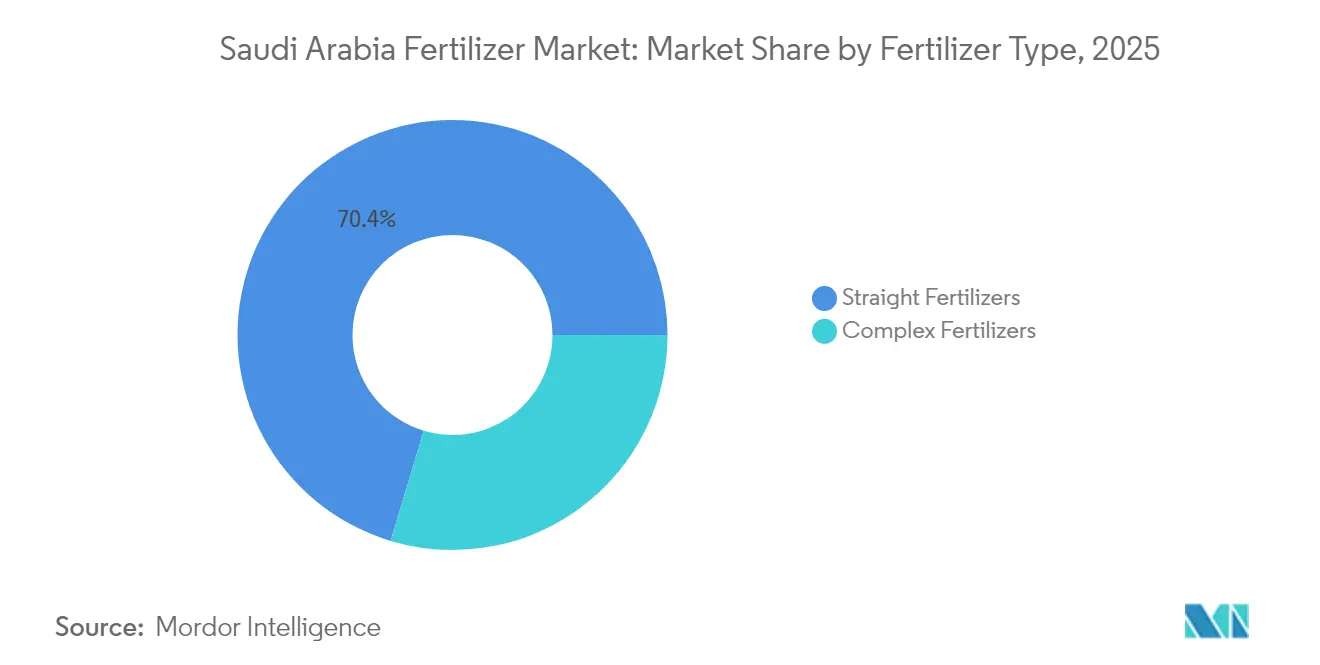

- Por tipo de fertilizante, los fertilizantes simples representaron el 70,35% de la participación del mercado de fertilizantes de Arabia Saudita en 2025, y se prevé que los fertilizantes complejos se expandan a una CAGR del 6,53% hasta 2031.

- Por forma, los productos granulares capturaron el 61,90% de la participación del tamaño del mercado de fertilizantes de Arabia Saudita en 2025, y las formulaciones líquidas lideraron el crecimiento con una CAGR del 7,12% entre 2026 y 2031.

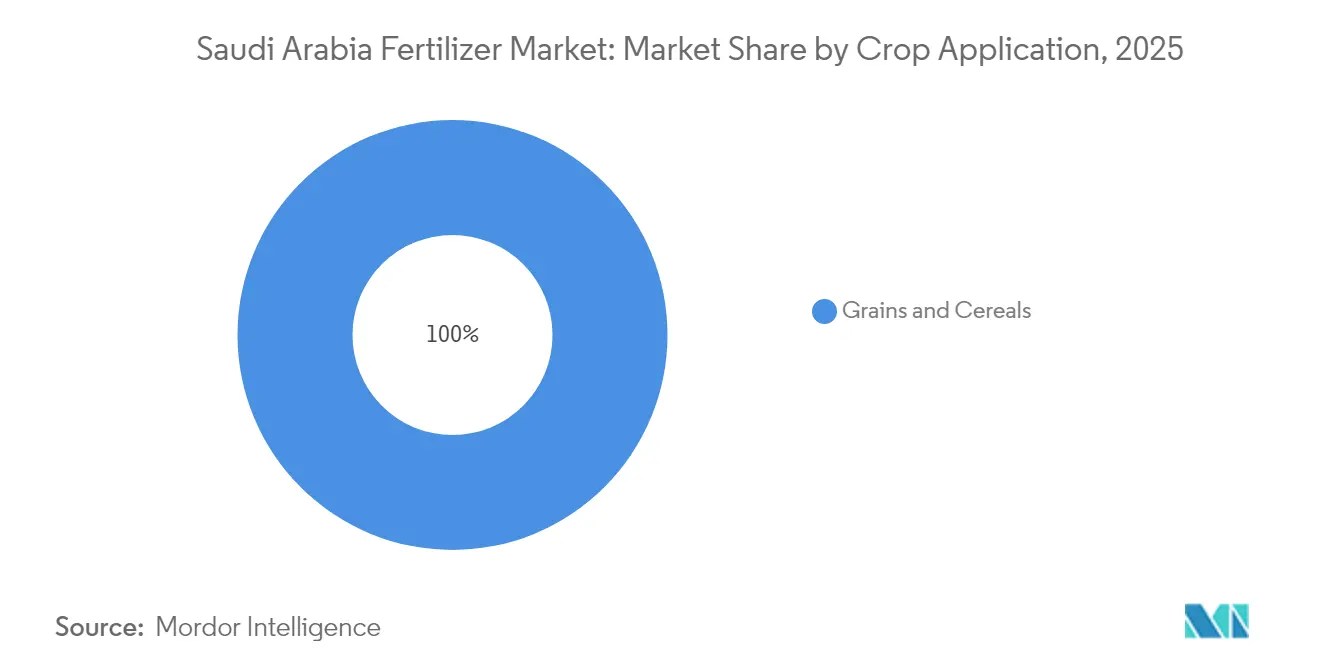

- Por aplicación en cultivos, los granos y cereales representaron el 37,45% del tamaño del mercado de fertilizantes de Arabia Saudita en 2025, mientras que las frutas y verduras avanzan a una CAGR del 6,62% hasta 2031.

- SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group y Al-Tayseer Chemical Industry controlaron conjuntamente el 87,60% de la participación del mercado de fertilizantes de Arabia Saudita en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Incentivos para la Exportación de Amoníaco Azul Bajo en Carbono | +0.8% | Nacional, con enfoque de exportación hacia Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Cuotas Obligatorias de Producción Nacional en el Marco de los Objetivos de Seguridad Alimentaria de la Visión 2030 | +1.2% | Nacional, con concentración en las regiones de Al-Ahsa y Najran | Largo plazo (≥ 4 años) |

| Rápido Giro hacia el Riego de Precisión que Impulsa las Mezclas de Fertilizantes Eficientes en Agua | +0.9% | Nacional, con adopción temprana en las provincias de Riad y del Este | Corto plazo (≤ 2 años) |

| Ventaja del Precio del Gas Natural del Consejo de Cooperación del Golfo (CCG) frente a sus Pares Mundiales | +1.0% | Regional, con efectos secundarios en los estados del Golfo vecinos | Largo plazo (≥ 4 años) |

| Expansión Respaldada por el Estado de los Centros de Producción de Fertilizantes | +0.6% | Nacional, con concentración en regiones productoras de cultivos | Mediano plazo (2-4 años) |

| Expansión de Megazonas Agrícolas que Impulsa el Consumo de Fertilizantes | +0.4% | Nacional, con proyectos piloto en las regiones de Hail y de la Frontera Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Incentivos para la Exportación de Amoníaco Azul Bajo en Carbono

El programa de exportación de amoníaco azul de Arabia Saudita utiliza tecnologías de captura y almacenamiento de carbono para producir fertilizantes bajos en carbono destinados a los mercados mundiales. Saudi Aramco exportó 40 toneladas métricas de amoníaco azul a Japón en 2024, validando la viabilidad comercial de estas exportaciones. El Reino tiene como objetivo producir 11 millones de toneladas métricas de amoníaco azul para 2030. Los productores de fertilizantes sauditas pueden obtener primas de precio del 15-20% en comparación con el amoníaco convencional, al tiempo que cumplen con los estándares de emisiones de carbono de los países importadores. Los incentivos gubernamentales para los proyectos de captura de carbono mejoran la viabilidad financiera de la producción de amoníaco azul, proporcionando a Arabia Saudita una ventaja competitiva sobre los exportadores de fertilizantes tradicionales. Esta transición hacia métodos de producción bajos en carbono apoya los objetivos mundiales de reducción de emisiones, al tiempo que permite al Reino procesar sus reservas de gas natural en productos de mayor valor.

Cuotas Obligatorias de Producción Nacional en el Marco de los Objetivos de Seguridad Alimentaria de la Visión 2030

El marco de la Visión 2030 de Arabia Saudita establece requisitos mínimos de producción nacional de fertilizantes para apoyar los objetivos de seguridad alimentaria. La Organización Saudita de Granos ha fijado objetivos de adquisición de 1,5 millones de toneladas métricas de trigo producido internamente anualmente[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Informe Breve del SMIA por País sobre Arabia Saudita," fao.org. Estos requisitos garantizan que los fabricantes de fertilizantes mantengan la capacidad de producción para los cultivos estratégicos, creando una demanda constante de productos nitrogenados y fosfatados. El país ha logrado la autosuficiencia en la producción de dátiles, productos lácteos y huevos de mesa, con excedentes disponibles para la exportación. El gobierno asignó USD 400 millones en 2023 para apoyar las pequeñas explotaciones agrícolas y las cooperativas agrícolas, aumentando el uso de fertilizantes en segmentos anteriormente desatendidos. Los requisitos de producción nacional ayudan a proteger la demanda local de fertilizantes de las fluctuaciones de precios mundiales, al tiempo que mantienen la seguridad alimentaria durante las interrupciones de la cadena de suministro.

Rápido Giro hacia el Riego de Precisión que Impulsa las Mezclas de Fertilizantes Eficientes en Agua

La adopción de sistemas de riego inteligente habilitados por IoT en Arabia Saudita aumenta la demanda de formulaciones especializadas de fertilizantes líquidos diseñadas para aplicaciones de goteo y microaspersión. Los estudios demuestran que la combinación del riego de precisión con la fertirrigación mejora la eficiencia en el uso del agua hasta en un 46%, al tiempo que aumenta los rendimientos de los cultivos en aproximadamente un 19% en las condiciones áridas del país. El Ministerio de Medio Ambiente, Agua y Agricultura ha asignado 100 millones de SAR (USD 26,7 millones) a iniciativas de agricultura sostenible, apoyando la implementación de tecnologías avanzadas de riego en operaciones agrícolas comerciales. Esta transición beneficia a los proveedores de fertilizantes líquidos que ofrecen soluciones de nutrientes compatibles con los sistemas de distribución automatizados, presentando oportunidades de mercado para las empresas con capacidades de agricultura de precisión. El movimiento hacia prácticas agrícolas eficientes en el uso del agua se alinea con la Estrategia Nacional del Agua 2030 del Reino para gestionar los limitados recursos de agua dulce.

Ventaja del Precio del Gas Natural del Consejo de Cooperación del Golfo (CCG) frente a sus Pares Mundiales

Arabia Saudita mantiene una ventaja competitiva en la producción de amoníaco y urea gracias al acceso a materias primas de gas natural subvencionadas, con precios nacionales significativamente más bajos que las tasas del mercado internacional. El país produjo 4,0 millones de toneladas métricas de amoníaco en 2024, manteniendo los volúmenes de producción mientras otros productores mundiales experimentaban mayores costos de producción debido a los elevados precios del gas. La expansión de la Planta de Procesamiento de Gas Fadhili de Saudi Aramco aumentará la capacidad de procesamiento de gas de 2,5 a 3,8 mil millones de pies cúbicos por día para 2027, garantizando un suministro estable de materias primas para la producción de fertilizantes. La ventaja en costos se ha vuelto más significativa a medida que los precios internacionales del gas natural se mantienen elevados debido a factores geopolíticos y limitaciones de suministro en las principales regiones productoras. Este posicionamiento permite a los países del Consejo de Cooperación del Golfo aumentar su presencia en los mercados de exportación de fertilizantes sensibles al precio en Asia y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Nueva Ley de Fertilizantes Agrícolas Endurece las Normas de Registro e Importación | -0.7% | Nacional, con impacto particular en los importadores de fertilizantes especializados | Corto plazo (≤ 2 años) |

| Escalada de Debates sobre la Asignación de Gas Natural con el Sector Químico | -0.5% | Nacional, concentrado en las ciudades industriales de Jubail y Yanbu | Mediano plazo (2-4 años) |

| Acumulación de Salinidad que Obliga a Establecer Límites de Eficiencia en el Uso de Nutrientes | -0.4% | Nacional, con efectos agudos en las zonas agrícolas de la Provincia Oriental | Largo plazo (≥ 4 años) |

| Impuestos al Carbono en Frontera sobre las Exportaciones de Fertilizantes con Alta Huella de Carbono | -0.6% | Orientado a la exportación, afectando principalmente el acceso al mercado de la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Nueva Ley de Fertilizantes Agrícolas Endurece las Normas de Registro e Importación

Los requisitos mejorados de registro de fertilizantes de Arabia Saudita han aumentado los costos de cumplimiento y las barreras de entrada al mercado, afectando particularmente a los productos de fertilizantes especializados e importados. El marco regulatorio exige pruebas y documentación exhaustivas del producto para todas las formulaciones de fertilizantes, con requisitos de implementación inmediata que limitan el tiempo de adaptación para los participantes del mercado[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Arabia Saudita: Informe Anual del País FAIRS," usda.gov. Las regulaciones benefician a los productores nacionales establecidos con infraestructura de cumplimiento existente, al tiempo que crean obstáculos para los importadores más pequeños y los proveedores de productos de nicho. Si bien los estándares de seguridad y eficacia del producto de la ley se alinean con las prácticas internacionales, aumentan los costos operativos para las empresas en el mercado saudita. Estos requisitos de cumplimiento pueden conducir a una consolidación de la cuota de mercado entre las empresas más grandes que pueden absorber los costos regulatorios, restringiendo potencialmente la innovación de productos por parte de proveedores especializados más pequeños.

Impuestos al Carbono en Frontera sobre las Exportaciones de Fertilizantes con Alta Huella de Carbono

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea, previsto para entrar en vigor en 2026, impondrá aranceles a las importaciones de fertilizantes con alta intensidad de carbono, afectando la competitividad exportadora de Arabia Saudita en los mercados europeos. El mecanismo exige que los importadores adquieran certificados de carbono que correspondan a las emisiones incorporadas en los productos de fertilizantes. Se proyecta que los costos de cumplimiento reducirán los márgenes de exportación entre un 10-15% para los métodos de producción convencionales[3]Fuente: EUR-Lex, "Mecanismo de Ajuste en Frontera por Carbono," eur-lex.europa.eu. Los exportadores de fertilizantes sauditas son particularmente vulnerables debido al uso de materias primas de gas natural y tecnologías de producción convencionales, que generan huellas de carbono más elevadas en comparación con algunos competidores internacionales. El período de presentación de informes de transición de 2023 a 2025 ofrece una ventana estrecha para que los productores implementen medidas de reducción de carbono o desarrollen estrategias de mercado alternativas. Este cambio regulatorio impulsa la inversión en tecnologías de producción bajas en carbono, al tiempo que potencialmente redirige los flujos de exportación hacia mercados sin ajustes en frontera por carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fertilizante: La Integración de Materias Primas Sostiene el Dominio de los Fertilizantes Simples

Los fertilizantes simples representaron el 70,35% de la participación del mercado de fertilizantes de Arabia Saudita en 2025, respaldados por la abundante disponibilidad de gas natural y roca fosfórica. Los grados nitrogenados, como la urea granular, alimentan la cadena integrada que vincula a SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) con los gasoductos de Saudi Arabian Oil Company (Saudi Aramco). La curva de costos resultante aísla a las plantas nacionales de la volatilidad internacional, anclando la competitividad exportadora. En contraste, los fertilizantes complejos, aunque de menor tamaño, registran una CAGR del 6,53%, alineada con las campañas de análisis de suelos que promueven paquetes de nutrientes equilibrados. Los talleres para agricultores financiados por el Ministerio de Medio Ambiente, Agua y Agricultura (MEWA) ilustran los beneficios en rendimiento de las mezclas NPK (nitrógeno-fósforo-potasio), impulsando el cambio en la demanda. Las soluciones especializadas de micronutrientes ganan terreno donde los resultados de laboratorio revelan deficiencias de azufre y zinc en los huertos de palmeras datileras. Estas tendencias canalizan colectivamente valor incremental hacia el tamaño del mercado de fertilizantes de Arabia Saudita, incluso cuando las categorías simples siguen siendo el pilar de los ingresos.

Los fertilizantes complejos se benefician de los despliegues de agricultura de precisión que adaptan las formulaciones multinutrientes a las necesidades de cada etapa del cultivo. Las mezclas NPK en grado spray se complementan con equipos de automatización en granjas de invernadero en las afueras de Jeddah, permitiendo una suspensión uniforme de partículas. Los esfuerzos de localización se aceleran, con SABIC Agri-Nutrients piloteando líneas de NPK recubiertas de azufre en su planta de Al-Jubail para mitigar las pérdidas por lixiviación. Los competidores estudian empresas conjuntas para asegurar el ácido fosfórico, mientras que los formuladores más pequeños enfatizan los perfiles ambientales para satisfacer los estándares de contabilidad de carbono. La creciente variedad de opciones enriquece la diferenciación de los proveedores, reforzando el atractivo del mercado de fertilizantes de Arabia Saudita entre los agricultores progresistas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Fertilizantes Líquidos Ganan Impulso en la Era del Riego Inteligente

Las formulaciones granulares representaron el 61,90% del tamaño del mercado de fertilizantes de Arabia Saudita en 2025, lo que refleja su compatibilidad con la distribución mecanizada y su durabilidad en el almacenamiento en condiciones desérticas. Su prominencia se ve reforzada por las adquisiciones estatales para el trigo y la cebada, donde las operaciones de campo a gran escala favorecen los gránulos rentables. Sin embargo, la adopción se estanca en las regiones ya saturadas con prácticas tradicionales. Los productos líquidos, por el contrario, crecen a una CAGR del 7,12%, impulsados por los sistemas de fertirrigación habilitados por IoT. Las válvulas inteligentes permiten ajustes de nutrientes en tiempo real, reduciendo la huella hídrica y generando mayores ingresos por hectárea. Los fabricantes adaptan las mezclas líquidas para diferentes umbrales de salinidad, evitando obstrucciones en las líneas de goteo, un parámetro de diseño crítico bajo el calor saudita.

Los proveedores de tecnología agrupan sensores, análisis y paquetes de nutrientes por suscripción, convirtiendo el fertilizante de un producto básico en un servicio. Los estudios piloto registran una eficiencia de absorción entre un 25-30% mayor en comparación con los gránulos de distribución convencional, aumentando los rendimientos netos a pesar de los precios premium. Las ambiciones exportadoras también favorecen la versatilidad líquida, ya que las suspensiones concentradas reducen las cargas de flete para los clientes asiáticos. En consecuencia, la ola líquida remodela los manuales de marketing, ampliando el alcance del mercado de fertilizantes de Arabia Saudita entre las agroempresas con visión tecnológica.

Por Aplicación en Cultivos: Los Granos Respaldados por Políticas Siguen siendo el Ancla mientras la Horticultura se Acelera

Los granos y cereales absorbieron el 37,45% de la participación del mercado de fertilizantes de Arabia Saudita en 2025, impulsados por la garantía de compra bajo la Visión 2030. Los objetivos de proteína del trigo requieren regímenes precisos de nitrógeno, consolidando la demanda base. Las cuotas de agua fomentan estrategias de rotación, orientando a los agricultores hacia la horticultura en entornos controlados. Las frutas y verduras registran así una CAGR del 6,62%, apoyadas por los complejos de invernaderos en Al-Kharj y Taif. Estas instalaciones utilizan formulaciones líquidas y enriquecimiento con CO2 para alcanzar la vida útil de exportación, diversificando la base del mercado de fertilizantes de Arabia Saudita.

Las legumbres y oleaginosas ocupan una participación menor, pero se benefician de la diversificación de la alimentación del ganado. Los cultivos comerciales, incluido el algodón, siguen siendo un nicho ante las restricciones hídricas, mientras que el césped y las plantas ornamentales encuentran crecimiento en los megaproyectos urbanos como NEOM y Qiddiya. Los contratos de paisajismo favorecen las mezclas de liberación lenta orientadas a la estética, añadiendo un nivel especializado. En conjunto, la dinámica cambiante de la mezcla de cultivos mejora la opcionalidad de márgenes dentro del mercado de fertilizantes de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda interna abarca las regiones Central, Oriental y Occidental, aunque las zonas industriales integradas de Al-Jubail y Yanbu dominan la producción. Estos centros combinan gasoductos, unidades de recuperación de azufre y terminales de exportación, comprimiendo los costos logísticos. Las subvenciones rurales canalizan USD 400 millones de 2023 hacia los pequeños agricultores, extendiendo el uso de fertilizantes por Najran y Hail, mientras que los complejos de invernaderos cercanos a Riad consumen líquidos de alta calidad. Los proyectos piloto de agricultura en el desierto en la Frontera Norte prueban mezclas microbianas, expandiendo el mercado de fertilizantes de Arabia Saudita hacia tierras marginales.

Externamente, el Reino ocupa el quinto lugar entre los exportadores mundiales de urea, aprovechando los subsidios al gas para superar a los competidores de mayor costo. Los envíos a los Estados Unidos alcanzaron 3 mil millones de SAR (USD 800 millones) en 2024, representando el 35% de los envíos no petroleros. Las vías del amoníaco azul desbloquean canales premium hacia Japón y Corea del Sur, alineándose con las preferencias de descarbonización. África y el sur de Asia absorben productos de nivel de valor, reforzando la estabilidad de volumen para el mercado de fertilizantes de Arabia Saudita.

El posicionamiento geopolítico en Oriente Medio y el Norte de África asegura la proximidad a economías en crecimiento con importaciones de alimentos en aumento. Los acuerdos China-Arabia Saudita por valor de USD 3,7 mil millones destinan transferencias de tecnología en biofertilizantes y agricultura para ciudades inteligentes, lo que podría orientar la I+D conjunta. El Programa Nacional de Desarrollo Industrial y Logístico impulsa la conversión mineral aguas abajo, garantizando que la roca fosfórica incremental se convierta en fertilizante terminado en lugar de exportaciones en bruto. En conjunto, estas iniciativas consolidan el mercado de fertilizantes de Arabia Saudita como un pilar regional de suministro.

Panorama Competitivo

El mercado de fertilizantes de Arabia Saudita mostró una alta concentración en 2024, con cinco grandes proveedores dominando el 88% de la participación de mercado, incluyendo SABIC Agri-Nutrients Company, Ma'aden Phosphate Company, Gulf Petrochemical Industries Company (GPIC), OCP Group y Al-Tayseer Chemical Industry. SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation) sigue siendo uno de los principales líderes, respaldado por la alineación de materias primas con los gasoductos de Saudi Aramco y una red de distribuidores multicanal. Saudi Arabian Mining Company Phosphate Company (Ma'aden Phosphate), que opera el complejo Wa'ad Al Shamal, produce 3,1 millones de toneladas métricas de fosfatos anualmente. Industries Qatar, un importante vecino del Golfo, participa a través del comercio transfronterizo, pero queda por detrás de los titanes nacionales.

Los movimientos estratégicos favorecen la integración vertical y las tecnologías de reducción de carbono. La adquisición por parte de Ma'aden del 25% de participación de Mosaic Company en Wa'ad Al Shamal por USD 1,5 mil millones consolida el control sobre los activos de fosfato y simplifica la planificación de capital. SABIC Agri-Nutrients invierte en modernizaciones de captura de carbono y portales digitales de cadena de suministro que prometen visibilidad en tiempo real de los pedidos de los clientes. Los nuevos participantes más pequeños se abren camino en nichos de fórmulas bioreforzadas o líquidos compatibles con goteo, aprovechando las asociaciones académicas. A pesar de las altas barreras de entrada, persisten focos de innovación que enriquecen la cartera del mercado de fertilizantes de Arabia Saudita.

La presión competitiva se intensifica a medida que crecen las necesidades de gas petroquímico. Las negociaciones en torno a los contratos de gas a largo plazo determinan las posiciones de costo marginal, especialmente cuando los índices externos de GNL se disparan. Los pioneros del amoníaco azul aseguran memorandos de exportación tempranos, captando la buena voluntad regulatoria y posibles ingresos por certificados. Los aranceles al carbono en frontera se perfilan como un factor de presión para los rezagados, obligando a actualizaciones o salidas de asociaciones. En general, la diferenciación estratégica depende de los productos bajos en carbono, las mezclas especializadas y las ofertas envueltas en servicios dentro del mercado de fertilizantes de Arabia Saudita.

Líderes de la Industria de Fertilizantes de Arabia Saudita

Ma'aden Phosphate Company

Gulf Petrochemical Industries Company (GPIC)

OCP Group

Al-Tayseer Chemical Industry

SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Ma'aden Phosphate Company de Arabia Saudita y tres empresas indias de fertilizantes, incluyendo Indian Potash Limited (IPL), Krishak Bharati Cooperative Limited (KRIBHCO) y Coal India Limited (CIL), han establecido un acuerdo de cinco años para el suministro de 3,1 millones de toneladas métricas de fosfato diamónico (DAP) por año. El acuerdo incluye una opción de prórroga de cinco años a partir del año fiscal 2025-26.

- Junio de 2025: El Proyecto de Hidrógeno Verde de NEOM alcanza el 80% de finalización, en camino de producir 600 toneladas por día de hidrógeno verde, permitiendo la producción de amoníaco sin carbono y compensando 5 millones de toneladas métricas de CO₂ anualmente.

- Enero de 2025: Mosaic Company completa el acuerdo de compra de acciones y suscripción con Saudi Arabian Mining Company por USD 1,5 mil millones en acciones, saliendo de su participación del 25% en Wa'ad Al Shamal.

Alcance del Informe del Mercado de Fertilizantes de Arabia Saudita

La Asociación Internacional de Fertilizantes define un fertilizante como 'cualquier sustancia sólida, líquida o gaseosa que contiene uno o más nutrientes vegetales en cantidades conocidas, que se aplica al suelo directamente sobre las plantas, o como soluciones acuosas añadidas (como en la fertirrigación), para mantener la fertilidad del suelo, mejorar el desarrollo de los cultivos, el rendimiento y la calidad de los mismos'.

El Mercado de Fertilizantes de Arabia Saudita está segmentado por Tipo Complejo, Simple (Fertilizantes Nitrogenados, Fertilizantes Fosfatados, Fertilizantes Potásicos, Fertilizantes Secundarios y Fertilizantes con Micronutrientes) y Tipo de Cultivo (Granos y Cereales, Legumbres y Oleaginosas, Cultivos Comerciales, Frutas y Verduras, y Cultivos de Césped y Ornamentales). El informe ofrece los tamaños de mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Fertilizantes Complejos | ||

| Fertilizantes Simples | Fertilizantes Nitrogenados | Urea |

| Nitrato de Calcio y Amonio | ||

| Nitrato de Amonio | ||

| Sulfato de Amonio | ||

| Amoníaco Anhidro | ||

| Otros Fertilizantes Nitrogenados | ||

| Fertilizantes Fosfatados | Fosfato Monoamónico (MAP) | |

| Fosfato Diamónico (DAP) | ||

| Superfosfato Simple (SSP) | ||

| Superfosfato Triple (TSP) | ||

| Otros Fertilizantes Fosfatados | ||

| Fertilizantes Potásicos | Cloruro de Potasio (MOP) | |

| Sulfato de Potasio (SOP) | ||

| Fertilizantes con Macronutrientes Secundarios | ||

| Fertilizantes con Micronutrientes y Fertilizantes Especializados | ||

| Granular |

| Líquido |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Cultivos Comerciales |

| Cultivos de Césped y Ornamentales |

| Por Tipo de Fertilizante | Fertilizantes Complejos | ||

| Fertilizantes Simples | Fertilizantes Nitrogenados | Urea | |

| Nitrato de Calcio y Amonio | |||

| Nitrato de Amonio | |||

| Sulfato de Amonio | |||

| Amoníaco Anhidro | |||

| Otros Fertilizantes Nitrogenados | |||

| Fertilizantes Fosfatados | Fosfato Monoamónico (MAP) | ||

| Fosfato Diamónico (DAP) | |||

| Superfosfato Simple (SSP) | |||

| Superfosfato Triple (TSP) | |||

| Otros Fertilizantes Fosfatados | |||

| Fertilizantes Potásicos | Cloruro de Potasio (MOP) | ||

| Sulfato de Potasio (SOP) | |||

| Fertilizantes con Macronutrientes Secundarios | |||

| Fertilizantes con Micronutrientes y Fertilizantes Especializados | |||

| Por Forma | Granular | ||

| Líquido | |||

| Por Aplicación en Cultivos | Granos y Cereales | ||

| Legumbres y Oleaginosas | |||

| Frutas y Verduras | |||

| Cultivos Comerciales | |||

| Cultivos de Césped y Ornamentales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fertilizantes de Arabia Saudita?

El mercado está valorado en USD 0,86 mil millones en 2026 y se prevé que alcance USD 1,1 mil millones para 2031.

¿Qué tipo de fertilizante tiene la mayor participación en Arabia Saudita?

Los fertilizantes simples lideran con una participación del 70,35%, impulsados por los activos integrados de gas natural y fosfato.

¿Por qué los fertilizantes líquidos crecen rápidamente en Arabia Saudita?

La adopción del riego por goteo habilitado por IoT impulsa la demanda de fertilizantes líquidos, apoyando una CAGR del 7,12% hasta 2031.

¿Cómo influye la Visión 2030 en el consumo de fertilizantes?

Las cuotas obligatorias de producción nacional para los cultivos estratégicos aseguran una demanda constante de nitrógeno y fosfato bajo la Visión 2030.

¿Qué impacto tendrá el impuesto al carbono en frontera de la Unión Europea sobre las exportaciones de fertilizantes sauditas?

A partir de 2026, las exportaciones con alta huella de carbono hacia Europa podrían perder entre un 10-15% de margen a menos que los productores migren hacia líneas de producción bajas en carbono.

Última actualización de la página el: