Tamaño y Participación del Mercado de Seguros de Vida y No Vida de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.23 Billones de dólares |

| Tamaño del Mercado (2026) | 3.35 Billones de dólares |

| Tamaño del Mercado (2031) | 4 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de los Estados Unidos en términos de valor de primas fue valorado en USD 3,23 billones en 2025 y se estima que crecerá desde USD 3,35 billones en 2026 hasta alcanzar USD 4 billones en 2031, a una CAGR del 3,64% durante el período de pronóstico (2026-2031).

Esta trayectoria de crecimiento refleja el aumento del gasto en salud, una fijación de precios estable a firme en las líneas de propiedad expuestas a catástrofes, y una recuperación selectiva en el seguro de automóviles personales a medida que la inflación de costos de siniestros se modera desde sus picos anteriores. El segmento de no vida ancla la base a través de una demanda sostenida de cobertura de accidentes y salud, respaldada por las perspectivas federales sobre el gasto nacional en salud y la participación estable en Medicare Advantage junto con el rediseño del programa Parte D en 2026. Las dinámicas de propiedad y accidentes continúan equilibrando la exposición a tormentas convectivas severas y eventos de incendios forestales con una suscripción disciplinada y ajustes en las estructuras de reaseguro, que mantienen la adecuación de tarifas en áreas propensas a catástrofes incluso cuando la asequibilidad sigue siendo una preocupación. Las primas de automóviles personales retrocedieron en 2025 tras un fuerte repunte durante 2024, sin embargo, los gastos de reparación vinculados a los componentes de los sistemas avanzados de asistencia al conductor (ADAS) y los mayores costos de reparación de vehículos eléctricos mantienen presión sobre la severidad de los siniestros y las decisiones de fijación de precios a lo largo del ciclo. Al mismo tiempo, el cambio regulatorio en el ajuste de riesgo de Medicare Advantage y el diseño de los beneficios de farmacia, junto con la creciente supervisión estatal de la inteligencia artificial (IA) en la suscripción y los siniestros, continúa influyendo en el diseño de productos, las operaciones y la asignación de capital en todo el mercado de seguros de vida y no vida de los Estados Unidos.

Conclusiones Clave del Informe

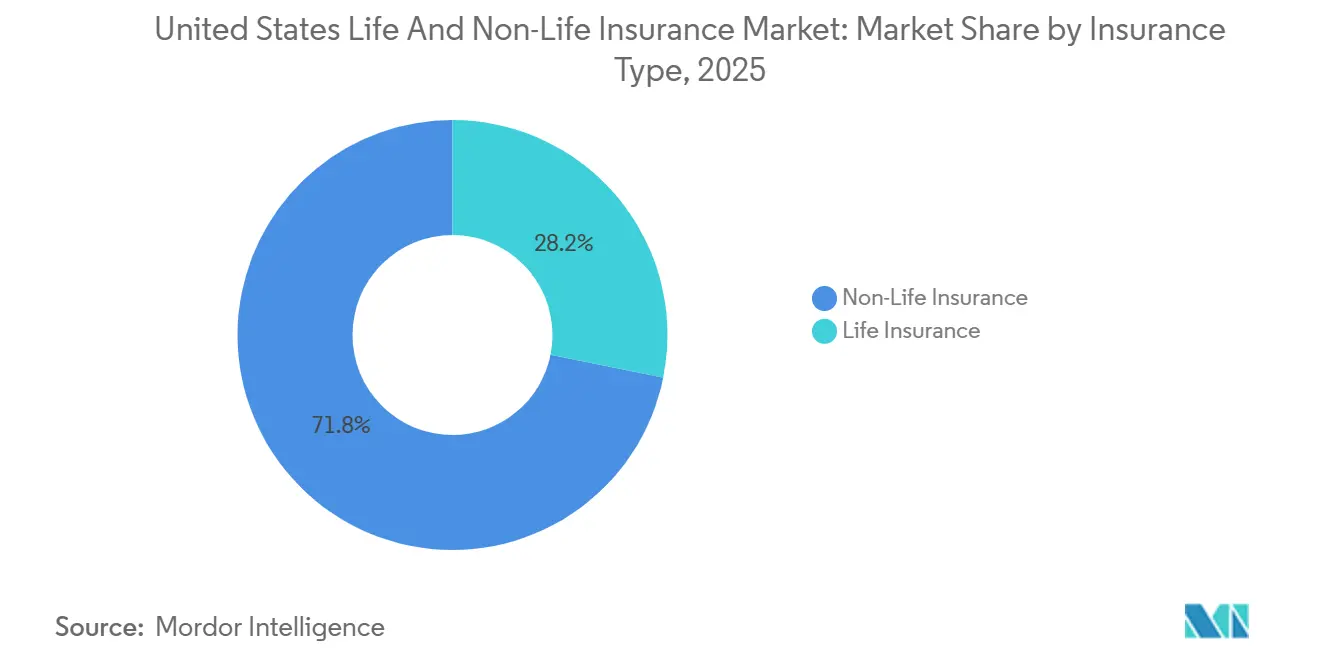

- Por tipo de seguro, el seguro de no vida representó el 71,84% de la participación del mercado de seguros de vida y no vida de los Estados Unidos en 2025, mientras que el segmento de seguro de no vida (liderado por salud) avanza a una CAGR del 5,37% hasta 2031.

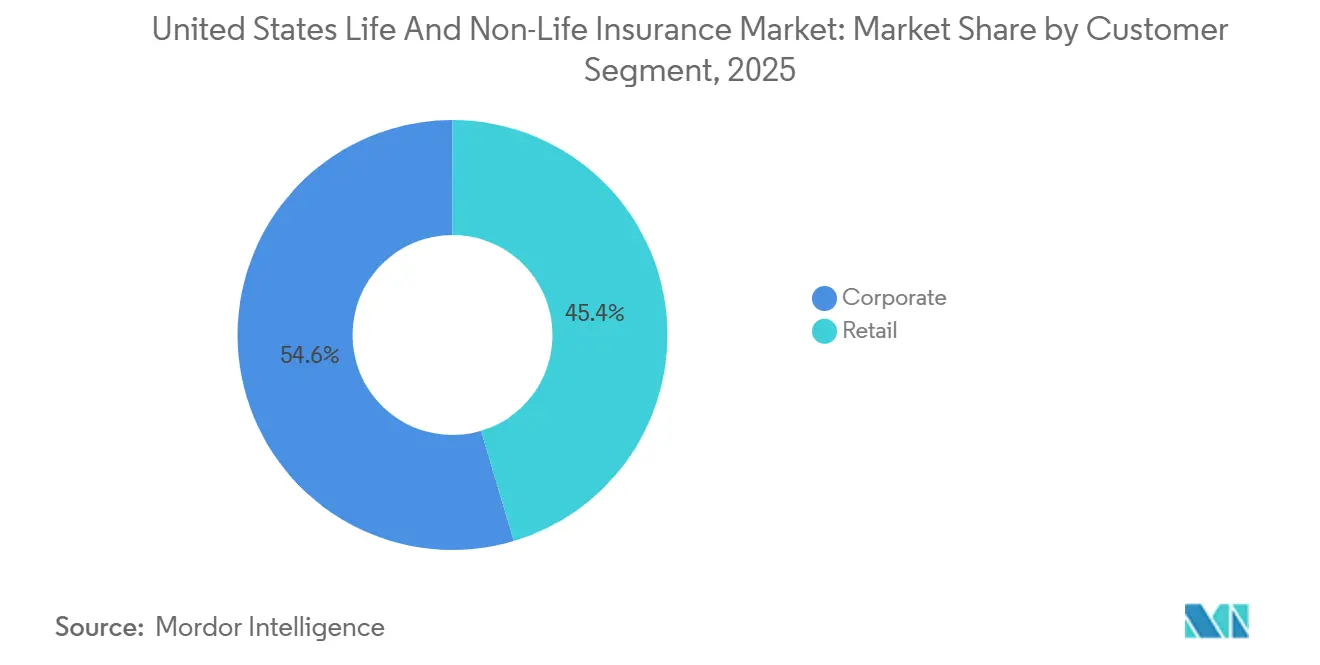

- Por segmento de clientes, los tomadores de pólizas corporativos mantuvieron el 54,62% de la participación del mercado de seguros de vida y no vida de los Estados Unidos en 2025, mientras que el segmento minorista escala a una CAGR del 4,48% hasta 2031.

- Por canal de distribución, los corredores retuvieron el 61,53% de la participación del mercado de seguros de vida y no vida de los Estados Unidos en 2025, mientras que los canales de ventas directas (digitales/directas al consumidor) avanzan a una CAGR del 7,46% hasta 2031.

- Por geografía, el Sur lideró con el 36,27% de la participación del mercado de seguros de vida y no vida de los Estados Unidos en 2025, y se proyecta que registre la CAGR más alta del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El crecimiento del gasto en salud impulsa las primas de accidentes y salud | +1.2% | Nacional, particularmente fuerte en estados con alta densidad de Medicare Advantage (CA, FL, TX, NY) | Mediano plazo (2-4 años) |

| Las catástrofes naturales y tormentas mantienen la adecuación de tarifas en propiedad y accidentes | +0.9% | Nacional, con impacto agudo en las regiones Sur y Oeste expuestas a huracanes, incendios forestales y tornados | Corto plazo (≤ 2 años) |

| La inflación de costos de siniestros de automóviles conduce a ajustes de primas | +0.7% | Nacional, con impacto elevado en estados con alta adopción de vehículos eléctricos y centros urbanos (CA, TX, FL, WA) | Mediano plazo (2-4 años) |

| El rediseño de Medicare Advantage y la Parte D amplía las primas | +0.6% | Nacional, con concentración en estados con alta penetración de Medicare Advantage (FL, CA, AZ, PA) | Mediano plazo (2-4 años) |

| La refijación de precios bajo LDTI remodela los productos de vida y los patrones de ganancias | +0.3% | Nacional, afectando principalmente a grandes aseguradoras de vida y reaseguradoras | Largo plazo (≥ 4 años) |

| La gobernanza estatal de IA acelera las inversiones en gestión de modelos | +0.2% | Específico por estado inicialmente (CO, NY, CA), con efecto nacional a medida que se extiende la adopción del boletín modelo de la NAIC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento del gasto en salud impulsa las primas de accidentes y salud

El gasto nacional en salud alcanzó USD 5,3 billones en 2024 y se proyecta que continúe aumentando durante la próxima década, reforzando el crecimiento de las primas en las líneas de accidentes y salud a medida que la tendencia de costos eleva los valores de los beneficios y los cargos por riesgo tanto en los programas comerciales como gubernamentales. Los Centros de Servicios de Medicare y Medicaid (CMS) finalizaron un aumento promedio de pago del 5,06% para Medicare Advantage en 2026, lo que respalda el crecimiento de los ingresos incluso cuando la transición del ajuste de riesgo al modelo v28 reduce las puntuaciones de riesgo en un 3,01% frente a la combinación anterior. El rediseño de la Parte D de la Ley de Reducción de la Inflación para 2026 añade un límite anual de gastos de bolsillo de USD 2.100 para los beneficiarios y revisa las participaciones de responsabilidad entre los patrocinadores de planes, los fabricantes y el programa federal de reaseguro, lo que cambia el perfil de riesgo y los supuestos de fijación de precios para la cobertura de medicamentos. Las dinámicas del mercado también influyen a medida que las primas de los planes cambian con la utilización, el diseño de los subsidios y la combinación de medicamentos recetados, mientras que las primas familiares de los empleadores reportadas por encuestas nacionales en 2025 destacaron aumentos continuos asumidos tanto por empleadores como por trabajadores. En conjunto, estas fuerzas sostienen el impulso de las primas en las líneas de accidentes y salud en todo el mercado de seguros de vida y no vida de los Estados Unidos a medida que los pagadores se adaptan al rediseño de beneficios, la supervisión regulatoria y una combinación de poblaciones mayores y de mayor acuidad en la cobertura pública.

Las catástrofes naturales y tormentas mantienen la adecuación de tarifas en propiedad y accidentes

Los Estados Unidos han acumulado la mayor participación de las pérdidas catastróficas aseguradas a nivel mundial en los últimos años, con los resultados de 2024 sosteniendo la disciplina de suscripción y la demanda de reaseguro en los programas de propiedad expuestos al viento, los incendios forestales y las tormentas convectivas severas. Los datos federales sobre el clima y el tiempo muestran una alta cadencia de eventos de tormentas convectivas con daños superiores a mil millones de dólares, lo que concentra la atención en la selección de riesgos, los deducibles y los requisitos de mitigación para mantener la capacidad alineada con la exposición. La experiencia de los incendios forestales en California a principios de 2025 ilustra la tensión de capacidad y la necesidad de una suscripción refinada en las zonas de interfaz urbano-forestal con inversiones mejoradas en prevención y resiliencia [1]Editores del Departamento de Seguros de California, "Recursos de Seguros contra Incendios Forestales," Departamento de Seguros de California, insurance.ca.gov. Las renovaciones de enero de 2025 reflejaron firmeza en las capas de reaseguro expuestas a catástrofes, con ajustes de precios y puntos de adhesión que trasladan más riesgo retenido a los aseguradores primarios y refuerzan la necesidad de retenciones equilibradas. Estas condiciones respaldan la adecuación de tarifas en las líneas de propiedad y accidentes y dan forma a las estrategias de cartera en todo el mercado de seguros de vida y no vida de los Estados Unidos a medida que los aseguradores gestionan la asequibilidad, los términos de cobertura y la colocación de capacidad en los condados expuestos.

La Inflación de Costos de Siniestros de Automóviles Conduce a Ajustes de Primas

Las primas de automóviles personales disminuyeron en 2025 tras fuertes aumentos durante 2024, sin embargo, los aseguradores continúan enfrentando costos de siniestros elevados vinculados a piezas, mano de obra y reparaciones habilitadas por tecnología que aumentan la severidad de los siniestros y el tiempo de ciclo. Los sistemas avanzados de asistencia al conductor aumentan la complejidad de las reparaciones porque los sensores y cámaras integrados en parabrisas, parachoques y paneles requieren calibración y componentes de mayor costo, lo que eleva el costo de las reparaciones por colisión incluso cuando la frecuencia se modera [2]Editores de la Administración Nacional de Seguridad del Tráfico en las Carreteras, "Recursos de Seguridad Vial y ADAS," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Los requisitos del tren motriz eléctrico y del sistema de alto voltaje también dan forma a la economía de las reparaciones de los vehículos más nuevos, lo que mantiene la atención de los aseguradores en la disponibilidad de piezas, la capacidad de los técnicos y los protocolos de seguridad durante las reparaciones. Las tendencias de robo mejoraron desde los picos anteriores en 2025, sin embargo, los patrones siguen siendo desiguales por modelo y región, lo que mantiene las medidas antirrobo y las tecnologías de recuperación en las consideraciones de suscripción y fijación de precios. Las tendencias de responsabilidad civil en automóviles comerciales siguen siendo sensibles a los litigios y la severidad de las lesiones, lo que respalda una fijación de precios disciplinada y decisiones de adhesión incluso a medida que se expande la adopción de la telemática. Estas dinámicas sostienen la inversión en seguros basados en el uso, la segmentación y la automatización de siniestros en todo el mercado de seguros de vida y no vida de los Estados Unidos para alinear las primas con el riesgo y gestionar la volatilidad a mediano plazo.

La Gobernanza Estatal de IA Acelera las Inversiones en Gestión de Modelos

Colorado promulgó una ley integral de IA que cubre las decisiones de consecuencia que incluyen la suscripción de seguros, la fijación de precios y los siniestros, con una fecha de entrada en vigor del 30 de junio de 2026, que establece deberes de cuidado para las pruebas, la documentación, las divulgaciones y la mitigación del riesgo de sesgo [3]Personal de la Asamblea General de Colorado, "SB 24-205 Protecciones al Consumidor para la Inteligencia Artificial," Asamblea General de Colorado, leg.colorado.gov. El Boletín Modelo de la Asociación Nacional de Comisionados de Seguros (NAIC) sobre Sistemas de IA establece expectativas para la gobernanza de IA, el inventario de modelos, la validación y la supervisión de terceros, y está siendo adoptado en múltiples estados para orientar los exámenes y las revisiones de supervisión. El Departamento de Servicios Financieros de Nueva York emitió la Carta Circular N.° 7 en 2024, que requiere pruebas, validación y justificaciones de decisiones adversas para los sistemas de suscripción y fijación de precios habilitados por IA en las líneas de consumo. Estas medidas dan forma a la inversión en explicabilidad, calidad de datos y pruebas de equidad, e influyen en la selección de proveedores y los términos contractuales para los servicios basados en IA utilizados por aseguradores y distribuidores. La gobernanza de modelos opera ahora como una capacidad competitiva en el mercado de seguros de vida y no vida de los Estados Unidos porque gestiona el riesgo regulatorio y mejora la confianza en los canales digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El mercado duro de reaseguro catastrófico y las restricciones de capacidad presionan la asequibilidad | -0.6% | Mercado nacional de propiedad y accidentes, con presión aguda en estados expuestos a catástrofes (FL, CA, TX, LA) | Corto plazo (≤ 2 años) |

| La inflación social eleva la severidad de la responsabilidad civil en las líneas comerciales | -0.8% | Nacional, con puntos críticos en jurisdicciones favorables a los demandantes (TX, CA, PA, FL, NY) | Mediano plazo (2-4 años) |

| La redeterminación de Medicaid reduce la inscripción en atención administrada y desplaza los grupos de riesgo | -0.5% | Nacional, más pronunciado en estados sin expansión y aquellos con mayores cancelaciones de inscripción por procedimientos (TX, FL, GA, MT) | Mediano plazo (2-4 años) |

| Los cambios en el modelo de riesgo de Medicare Advantage y el desplazamiento de responsabilidad de la Parte D comprimen los márgenes de los planes | -0.4% | Mercado nacional de Medicare Advantage y Parte D | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inflación Social Eleva la Severidad de la Responsabilidad Civil en las Líneas Comerciales

La investigación conductual muestra que las actitudes de los jurados hacia los daños punitivos y la responsabilidad corporativa han cambiado desde 2016, lo que se correlaciona con resultados de responsabilidad civil más severos y puntos de referencia de acuerdos más altos en ciertos foros. Las líneas de responsabilidad civil de automóviles comerciales y responsabilidad general exhiben sensibilidad a esta tendencia, lo que lleva a los aseguradores a ajustar los puntos de adhesión, resuscribir las clases de mayor riesgo y ampliar el análisis de siniestros para identificar indicadores tempranos de riesgo de severidad. Los aseguradores también están invirtiendo en estrategias de defensa que enfatizan la resolución temprana, la selección de expertos y la preparación para el juicio para evitar la exposición a veredictos extraordinarios en jurisdicciones con historial de grandes indemnizaciones. La adecuación de tarifas sigue siendo un foco de atención, y la disciplina de suscripción ayuda a estabilizar los índices combinados incluso cuando la frecuencia y la severidad interactúan con las tendencias económicas y sociales. El efecto neto es un lastre para el crecimiento en el mercado de seguros de vida y no vida de los Estados Unidos porque el aumento de los costos de responsabilidad civil eleva los requisitos de fijación de precios y puede reducir la capacidad disponible para las clases más expuestas a grandes veredictos.

Las Redeterminaciones de Medicaid Reducen la Inscripción en Atención Administrada y Desplazan los Grupos de Riesgo

El desmantelamiento de la inscripción continua a partir de 2023 condujo a grandes cancelaciones de inscripción durante 2024 y hasta 2025, la mayoría de las cuales fueron de carácter procedimental, y esto remodeló la composición de las poblaciones cubiertas por Medicaid restantes y las dinámicas de capitación para la atención administrada. Los CMS reportaron una inscripción agregada menor a finales de 2025 en relación con el pico de la pandemia, lo que redujo el crecimiento total del gasto a nivel del programa mientras desplazaba las cargas de costos a los estados a medida que la igualación federal mejorada se reducía gradualmente. La evidencia de California mostró un aumento en las visitas a urgencias sin seguro después de la redeterminación, lo que indica que algunos individuos dados de baja no hicieron la transición a la cobertura del mercado de seguros y que los proveedores de la red de seguridad absorbieron más atención no compensada. Los datos a nivel estatal demuestran una modesta incorporación al Mercado de Seguros entre los referidos desde Medicaid, lo que subraya los efectos de barrera de los procesos administrativos sobre la cobertura continua. Estos cambios presionan los márgenes de los planes de accidentes y salud y requieren una recalibración de las redes, la gestión de la atención y la fijación de precios en todo el mercado de seguros de vida y no vida de los Estados Unidos a medida que evolucionan los criterios de elegibilidad del programa y los parámetros presupuestarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Crecimiento Liderado por Salud Impulsa el Dominio del Seguro de No Vida

El seguro de no vida representó el 71,84% del mercado de seguros de vida y no vida de los Estados Unidos en 2025, mientras que el segmento de seguro de no vida (liderado por salud) avanza a una CAGR del 5,37% hasta 2031. La cobertura de salud sigue siendo el motor central de crecimiento a medida que el gasto nacional en salud aumenta y los programas de Medicare ajustan los beneficios y los pagos a los planes en 2026. El negocio de propiedad refleja la interacción entre el crecimiento de la exposición y los patrones de clima severo, y las estructuras de suscripción y reaseguro continúan respaldando el poder de fijación de precios en las áreas propensas a catástrofes sujetas a supervisión regulatoria sobre la asequibilidad. Las primas de automóviles personales se moderaron en 2025, sin embargo, la severidad de los siniestros refleja las calibraciones de los sistemas ADAS, las tarifas de mano de obra y las tendencias de piezas que requieren una segmentación refinada y telemática para mejorar la alineación entre el precio y el riesgo. Dentro del mercado de seguros de vida y no vida de los Estados Unidos, la salud, la propiedad y el automóvil juntos definen la trayectoria de primas a corto plazo a medida que los aseguradores calibran la retención, el capital y la distribución para proteger la estabilidad de las ganancias. Estas dinámicas mantienen al seguro de no vida en una posición de liderazgo mientras las carteras de vida se adaptan al nuevo régimen contable y a la sensibilidad a las tasas de interés que afecta la economía de los productos.

El seguro de salud abarca los beneficios patrocinados por el empleador, los mercados individuales, Medicare Advantage y la atención administrada de Medicaid, cada uno con perfiles distintos de fijación de precios y utilización que influyen en el crecimiento agregado de las primas y los patrones de margen. Los aseguradores de propiedad gestionan el riesgo de concentración y la exposición a catástrofes a través del reaseguro, la diversificación geográfica y el mayor uso de deducibles y requisitos de mitigación para mantener la disponibilidad, particularmente en las áreas costeras y propensas a incendios forestales. Las líneas de automóviles invierten en automatización de siniestros y procesamiento directo para reducir los tiempos de ciclo, y despliegan seguros basados en el uso para mitigar la presión sobre la asequibilidad mientras guían un comportamiento más seguro. Los aseguradores de vida equilibran las ganancias con el capital inclinándose hacia las anualidades indexadas y variables y el seguro de vida a término simplificado vendido a través de canales digitales y redes de asesoramiento, buscando un menor riesgo de garantía y mejores ingresos basados en comisiones a lo largo del ciclo. En conjunto, estos cambios respaldan ganancias constantes en el mercado de seguros de vida y no vida de los Estados Unidos incluso a medida que los aseguradores refinan las carteras de productos para reducir la volatilidad y mantener el acceso de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Clientes: El Segmento Minorista Gana Terreno a Medida que la Economía de Trabajo Independiente y los Canales Directos se Expanden

Las cuentas corporativas mantuvieron el 54,62% del mercado de seguros de vida y no vida de los Estados Unidos en 2025, lo que refleja el peso de la salud del empleador, la propiedad comercial, el automóvil comercial y los beneficios grupales en la base de primas. Los empleadores enfrentaron primas familiares promedio de USD 26.993 en 2025, lo que agudizó el enfoque en el diseño de planes, la gestión de medicamentos de alto costo y la contratación de redes que pueden mejorar los resultados de costo y calidad para los empleados cubiertos. Los compradores corporativos dependen de la intermediación de corredores y el análisis para colocar riesgos complejos y alinear las estructuras de cobertura con la tolerancia al riesgo, la retención y las opciones de financiamiento, incluidas las cautivas, cuando las condiciones del mercado lo justifican. Las colocaciones de propiedad y responsabilidad civil comercial continúan reflejando las presiones del clima severo y la inflación social, que requieren una cuidadosa fijación de límites y calibración de puntos de adhesión. Estas dinámicas corporativas mantienen una participación considerable para los compradores empresariales dentro del mercado de seguros de vida y no vida de los Estados Unidos, ya que la adecuación de tarifas y la asignación de capacidad siguen siendo importantes para la disponibilidad sostenida de cobertura.

Se proyecta que el segmento minorista crezca más rápido al 4,48% hasta 2031 a medida que la inscripción individual se expande en los mercados de seguros y Medicare Advantage, y a medida que la distribución directa al consumidor mejora la conveniencia de compra y servicio. La participación en el Mercado de Seguros aumentó en 2025, y las opciones de planes y los niveles de subsidio interactúan con la utilización y la combinación de farmacia para dar forma a las tendencias de primas y las dinámicas de rotación. En Medicare Advantage, la actualización de pago de 2026 brinda respaldo mientras los cambios en el modelo de riesgo v28 y el rediseño de la Parte D empujan a los planes hacia una gestión más estricta de los beneficios y el formulario para preservar los márgenes y el desempeño de calidad. El alivio de las tarifas de automóviles personales en 2025 mejora la asequibilidad, y los programas basados en el uso, las herramientas de siniestros móviles y el servicio simplificado respaldan la retención en los grupos demográficos que prefieren las interacciones digitales. Estos elementos en conjunto amplían la huella minorista dentro del mercado de seguros de vida y no vida de los Estados Unidos a medida que los modelos de originación y servicio digitales ganan tracción entre los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas Directas se Disparan a Medida que los Modelos Digitales e Integrados Disrumpen a los Corredores

Los corredores representaron el 61,53% de la distribución en 2025, anclados por las colocaciones de riesgos comerciales complejos, la coordinación de programas globales y la consultoría de beneficios para empleados que requieren cobertura personalizada y defensa en siniestros. Las capacidades de reaseguro y transferencia alternativa de riesgos en los corredores globales respaldan el acceso a la capacidad y el diseño de programas de múltiples capas para exposiciones catastróficas y especializadas. Los agentes siguen siendo prominentes en las líneas personales y los negocios comerciales pequeños a través del asesoramiento local, la agrupación de productos y el servicio que ayuda a reducir la rotación. Los canales bancarios y de afinidad mejoran el alcance para los productos relacionados con el crédito y las microcoberturas integradas que se empaquetan con los servicios financieros. Estos canales siguen siendo centrales en el mercado de seguros de vida y no vida de los Estados Unidos, donde la complejidad y las necesidades de servicio superan el simple descubrimiento de precios.

Las ventas directas son el canal de más rápido crecimiento al 7,46% hasta 2031 a medida que la suscripción automatizada, las cotizaciones instantáneas y las experiencias de siniestros digitales se expanden en los seguros de automóviles, inquilinos, vida a término y viajes. El seguro integrado en el punto de venta en los ecosistemas de comercio electrónico y plataformas mejora la conversión y reduce los costos de adquisición al hacer coincidir la cobertura con el contexto de compra. Los administradores de programas y las autoridades de suscripción delegada amplían el alcance de los productos en segmentos de nicho, alineando la capacidad de los aseguradores con la selección de riesgos especializados y los flujos de trabajo impulsados por la tecnología. A medida que las expectativas estatales sobre la gobernanza de IA crecen, los aseguradores y distribuidores fortalecen los inventarios de modelos, la validación y las divulgaciones para equilibrar la velocidad y el control en los canales digitales. Estas fuerzas alinean la economía de los canales con el diseño de productos y respaldan ganancias consistentes para los enfoques directos e integrados en todo el mercado de seguros de vida y no vida de los Estados Unidos.

Análisis Geográfico

El Sur capturó el 36,27% del mercado de seguros de vida y no vida de los Estados Unidos en 2025 y se proyecta que crezca a una CAGR del 4,12% hasta 2031, impulsado por la migración interna de población, la formación de viviendas y la afluencia de jubilados que elevan las exposiciones de salud y propiedad. La exposición a huracanes y tormentas convectivas severas mantiene firme la fijación de precios de propiedad y refuerza las inversiones en mitigación, gestión del riesgo de inundaciones y estándares de construcción resiliente para estabilizar los resultados de pérdidas. La participación en el mercado residual en Florida es elevada, lo que refleja tanto los efectos de la reforma de litigios como las continuas restricciones de capacidad y fijación de precios en los condados costeros. La inscripción en Medicare Advantage es grande en varios estados del Sur, y la actualización de pago de 2026 respalda los ingresos de los planes mientras los cambios en el modelo v28 y el rediseño de la Parte D empujan hacia mejoras en la gestión de la atención y la farmacia. Estos atributos de la región sur contribuyen a ganancias consistentes en el mercado de seguros de vida y no vida de los Estados Unidos a medida que los patrones demográficos y de exposición se alinean con el crecimiento de las primas.

El Oeste enfrenta volatilidad por los incendios forestales y las precipitaciones intensas que dan forma al apetito de suscripción, los términos de los productos y el equilibrio entre la capacidad de líneas admitidas y excedentes en los condados expuestos. El reaseguro continúa anclando los resultados de capacidad, y las decisiones de adhesión y fijación de precios en las renovaciones de enero influyen en las retenciones de los aseguradores y la disponibilidad de cobertura en los programas de propiedad. Las dinámicas de cobertura de salud varían entre los estados del Oeste, y la participación en los mercados de seguros y las estructuras de redes afectan las primas de accidentes y salud y la experiencia de los miembros. La gobernanza estatal de IA crea requisitos adicionales de validación de modelos y divulgación, que cambian el perfil de inversión en cumplimiento para la distribución digital y las operaciones de siniestros. Estas condiciones dan forma a una trayectoria medida pero resiliente dentro del mercado de seguros de vida y no vida de los Estados Unidos a medida que los aseguradores gestionan la volatilidad impulsada por eventos.

El Noreste y el Medio Oeste muestran una demanda constante respaldada por la cobertura del empleador, los programas de Medicare y las economías diversificadas que ayudan a equilibrar el riesgo en las líneas personales y comerciales. Los resultados de propiedad son más estables fuera de los corredores de tormentas severas, y las estrategias de reaseguro y mitigación continúan gestionando el riesgo de acumulación y la exposición a eventos. La supervisión regulatoria sigue siendo sólida, lo que sostiene las protecciones al consumidor y las prácticas de tarifas conservadoras que influyen en los ciclos de fijación de precios. Las primas de accidentes y salud siguen las tendencias de utilización y farmacia, con los cambios en el diseño de los programas públicos que afectan las ofertas y los beneficios de los planes cada año. En conjunto, estas características regionales mantienen una base estable de primas y exposición dentro del mercado de seguros de vida y no vida de los Estados Unidos.

Panorama Competitivo

El mercado de seguros de vida y no vida de los Estados Unidos sigue siendo moderadamente fragmentado, con aseguradores nacionales diversificados, especialistas regionales y grupos multirramo que compiten en salud, propiedad, automóviles y vida. UnitedHealth Group lidera en cobertura de salud con importantes presencias en Medicare Advantage, empleadores y Medicaid, e integra capacidades de plan y prestación de atención para fortalecer el desempeño en costos y calidad. Las divulgaciones del grupo en 2025 subrayan la influencia de los cambios en el ajuste de riesgo y el rediseño de la Parte D en las ofertas de planes, los beneficios y las perspectivas de margen para 2026. Berkshire Hathaway, a través de GEICO y General Re, enfatiza la disciplina de suscripción, la distribución directa de líneas personales y la adopción de telemática para mejorar la segmentación y el desempeño de pérdidas. Los aseguradores de propiedad continúan refinando los programas de reaseguro y el apetito en los estados expuestos a catástrofes para gestionar el capital y la volatilidad.

Los movimientos estratégicos enfatizan la integración vertical en salud, la suscripción habilitada por datos y la gobernanza de modelos a escala. Los aseguradores de salud continúan invirtiendo en gestión de la atención, servicios domiciliarios y ambulatorios, y capacidades de farmacia para doblar las tendencias de costos, alinear los incentivos de la red y mejorar las Calificaciones de Estrellas bajo las reglas federales en evolución. Los aseguradores de propiedad aprovechan los mercados de capitales y los diseños de reaseguro de múltiples capas para diversificar la transferencia de riesgos y alinear las retenciones con la adecuación de tarifas en las regiones expuestas a huracanes, incendios forestales y tormentas convectivas. Los aseguradores y los administradores generales de agencias (MGA) despliegan herramientas de automatización de siniestros y vías digitales de primer aviso de pérdida (FNOL) para reducir los tiempos de ciclo y mejorar la experiencia del cliente en automóviles y hogar, al tiempo que documentan y validan los modelos para cumplir con los estándares de gobernanza de IA. En vida y anualidades, las carteras se inclinan hacia diseños indexados y variables que conllevan menos riesgo garantizado y más ingresos por comisiones, lo que está mejor alineado con las dinámicas de ganancias bajo LDTI.

Las divulgaciones de las empresas y los archivos regulatorios destacan las inversiones que remodelan las estructuras de costos y las ventajas de crecimiento. UnitedHealth Group continúa integrando capacidades de prestación de atención y farmacia para gestionar el costo total de la atención y fortalecer las propuestas de valor de los planes en los segmentos de Medicare Advantage y empleadores. Berkshire Hathaway reporta avances en la adopción de telemática en GEICO, lo que respalda una mejor segmentación y gestión de siniestros en automóviles personales. Los aseguradores de propiedad en California ajustaron la suscripción y la capacidad tras los eventos de incendios forestales de principios de 2025, lo que ilustra cómo los choques de eventos se propagan en la fijación de precios y la disponibilidad a través de las renovaciones de mediados de año y enero. Estas respuestas estratégicas refuerzan la resiliencia operativa y el crecimiento disciplinado en todo el mercado de seguros de vida y no vida de los Estados Unidos.

Líderes de la Industria de Seguros de Vida y No Vida de los Estados Unidos

UnitedHealth Group

CVS Health (Aetna)

Elevance Health

Humana

Centene

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Concirrus introdujo Concirrus Inspire, una plataforma de suscripción nativa de IA diseñada para optimizar las operaciones de los aseguradores especializados mediante la simplificación de los flujos de trabajo, la incorporación de la automatización y la habilitación de decisiones basadas en datos, garantizando la escalabilidad, la claridad operativa y la alineación con los objetivos organizacionales a lo largo del ciclo de vida de la suscripción.

- Febrero de 2026: La división de seguros de Markel Group Inc. se asoció con Upfort para ofrecer a los tomadores de pólizas cibernéticas elegibles de los Estados Unidos herramientas avanzadas, incluida la plataforma Upfort Shield impulsada por IA y una solución de detección y respuesta de endpoints, mejorando la protección contra amenazas cibernéticas y la mitigación del riesgo de brechas de seguridad.

- Enero de 2026: American International Group (AIG) anunció una asociación de USD 3.500 millones con CVC Capital Partners, comprometiendo USD 2.000 millones a fondos gestionados por CVC y USD 1.500 millones a un nuevo fondo dirigido a inversores de alto patrimonio neto, lo que refleja la creciente colaboración entre los seguros y los mercados privados.

- Julio de 2025: Munich Re Group finalizó la adquisición de NEXT Insurance, integrándola en la estructura de gestión de ERGO Group AG. Este movimiento estratégico permite a ERGO ingresar al mercado de seguros para pequeñas y medianas empresas de los Estados Unidos, aprovechando la plataforma digital y la tecnología propietaria de NEXT.

Alcance del Informe del Mercado de Seguros de Vida y No Vida de los Estados Unidos

El seguro mitiga los riesgos financieros derivados de eventos imprevistos, dividido en categorías de vida y no vida. El seguro de vida proporciona cobertura a largo plazo, garantizando pagos al fallecimiento o en una fecha especificada. El seguro de no vida ofrece indemnización a corto plazo por daños a activos o responsabilidad civil, generalmente renovado anualmente bajo términos contractuales.

El informe del mercado de seguros de vida y no vida de los Estados Unidos está segmentado por tipo de seguro (seguro de vida, seguro de no vida), segmento de clientes (minorista y corporativo), canal de distribución (corredores, agentes, bancos, ventas directas y otros canales) y geografía (Noreste, Medio Oeste, Sur y Oeste). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóviles |

| Seguro de Salud | |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Otros Seguros |

| Minorista |

| Corporativo |

| Corredores |

| Agentes |

| Bancos |

| Ventas Directas |

| Otros Canales |

| Estados Unidos | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóviles | |

| Seguro de Salud | ||

| Seguro de Propiedad | ||

| Seguro de Responsabilidad Civil | ||

| Otros Seguros | ||

| Por Segmento de Clientes | Minorista | |

| Corporativo | ||

| Por Canal de Distribución | Corredores | |

| Agentes | ||

| Bancos | ||

| Ventas Directas | ||

| Otros Canales | ||

| Por Geografía | Estados Unidos | Noreste |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de seguros de vida y no vida de los Estados Unidos hasta 2031?

El tamaño del mercado de seguros de vida y no vida de los Estados Unidos fue de USD 3,23 billones en 2025 y se proyecta que alcance USD 4,00 billones en 2031 a una CAGR del 3,64% durante 2026-2031.

¿Qué tipo de seguro lidera y cuál crece más rápido en el pronóstico?

El seguro de no vida mantuvo el 71,84% en 2025, y la cobertura de salud dentro del seguro de no vida es el segmento de más rápido crecimiento a una CAGR del 5,37% hasta 2031.

¿Cómo afectan los cambios en Medicare Advantage y la Parte D a los aseguradores de salud en 2026?

Los CMS finalizaron un aumento promedio de pago de Medicare Advantage del 5,06% para 2026 e implementaron el rediseño de la Parte D con un límite de gastos de bolsillo de USD 2.100 y una responsabilidad catastrófica reequilibrada, lo que requiere una gestión más estricta del formulario y la atención.

¿Cuáles son las principales presiones relacionadas con catástrofes en el seguro de propiedad?

Las tormentas convectivas severas y los incendios forestales continúan impulsando las pérdidas y sosteniendo la adecuación de tarifas, mientras que la fijación de precios y los puntos de adhesión del reaseguro dan forma a los resultados de capacidad en las regiones expuestas.

¿Qué está ocurriendo con los costos de siniestros de automóviles personales y las primas en 2026?

Las primas se moderaron en 2025, sin embargo, los costos de siniestros siguen siendo elevados debido a la complejidad de las reparaciones relacionadas con los sistemas ADAS, la mano de obra y las tendencias de piezas, lo que respalda la segmentación continua y los productos basados en el uso.

¿Qué región de los Estados Unidos se espera que crezca más rápido para 2031?

Se prevé que el Sur crezca más rápido hasta 2031, impulsado por la migración interna, la afluencia de jubilados y el crecimiento de la exposición de propiedad que sostiene la demanda en todas las líneas.

Última actualización de la página el: