Tamaño y cuota del mercado de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

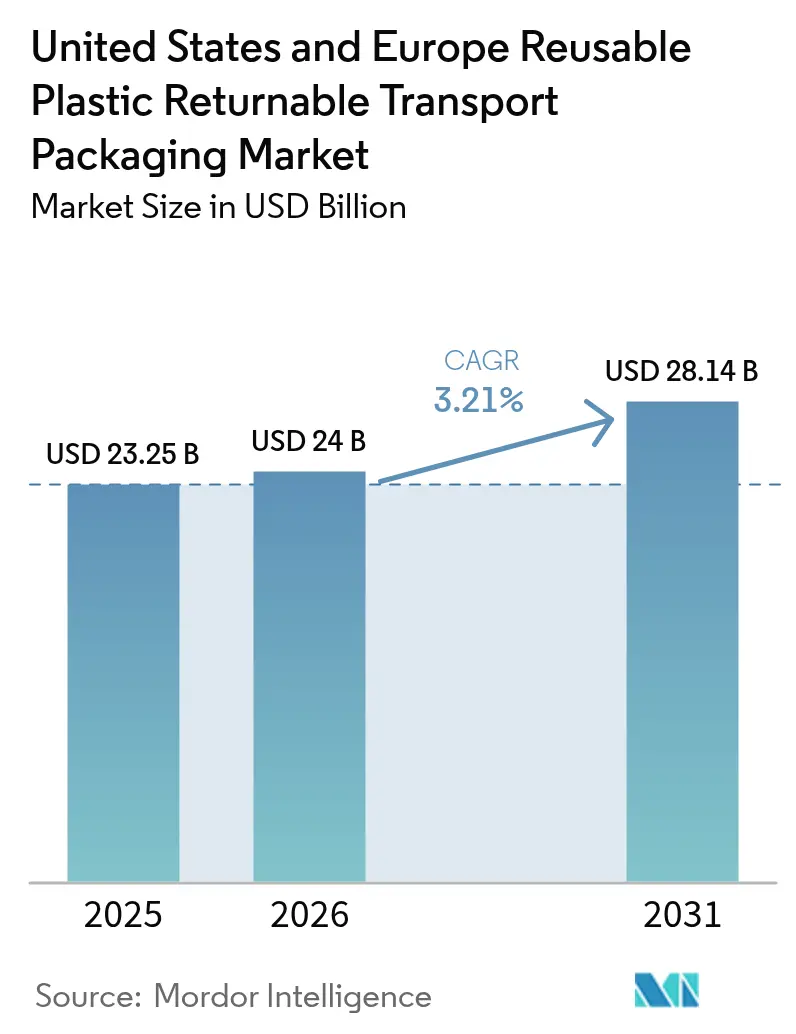

| Tamaño del mercado en el año base (2025) | 23.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa por Mordor Intelligence

El tamaño del mercado de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa en 2026 se estima en USD 24.000 millones, creciendo desde el valor de 2025 de USD 23.250 millones, con proyecciones para 2031 que muestran USD 28.140 millones, con una CAGR del 3,21% durante el período 2026-2031. Los ciclos de coste intermedio eficientes, la expansión de las normativas de economía circular y los programas de financiación vinculados a criterios ESG mantienen la adopción en una trayectoria ascendente. La automatización de almacenes y centros de distribución impulsa la estandarización, mientras que el seguimiento de activos habilitado por IA reduce las tasas de pérdidas por debajo del 2%, reforzando la lógica financiera de la reutilización. La penetración del comercio electrónico de alimentación, la presentación de informes sobre emisiones de alcance 3 y las plataformas de alquiler agrupado se combinan para generar una demanda sostenida de envases que soporten 50 o más viajes. Las innovaciones en formatos desechables a base de fibra y la escasez de mano de obra en la logística inversa moderan el impulso, pero aún no han frenado el cambio estructural del sector hacia los sistemas de uso repetido.

Conclusiones clave del informe

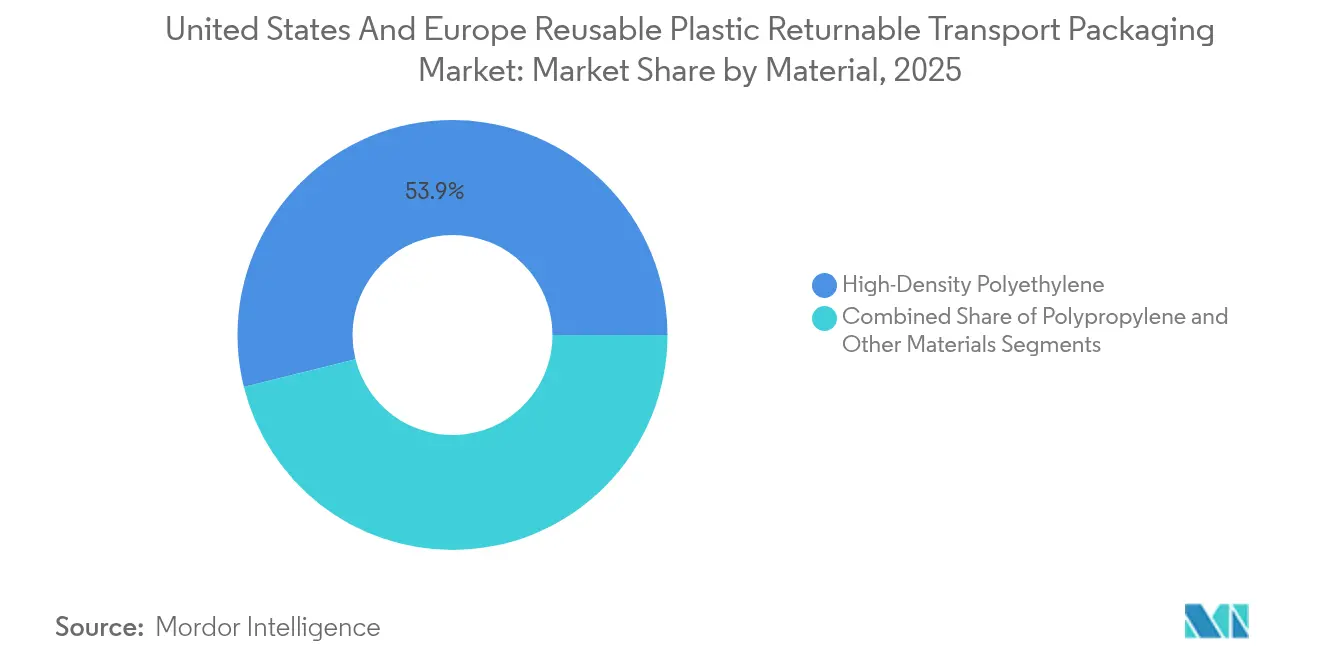

- Por material, el polietileno de alta densidad capturó el 53,88% de la cuota de mercado de envases de transporte retornables de plástico reutilizable en 2025, mientras que el polipropileno registró la CAGR más rápida del 4,23% hasta 2031.

- Por tipo de producto, los palés lideraron con una cuota de ingresos del 37,74% en 2025, mientras que los contenedores intermedios a granel se expanden a una CAGR del 4,66% hasta 2031.

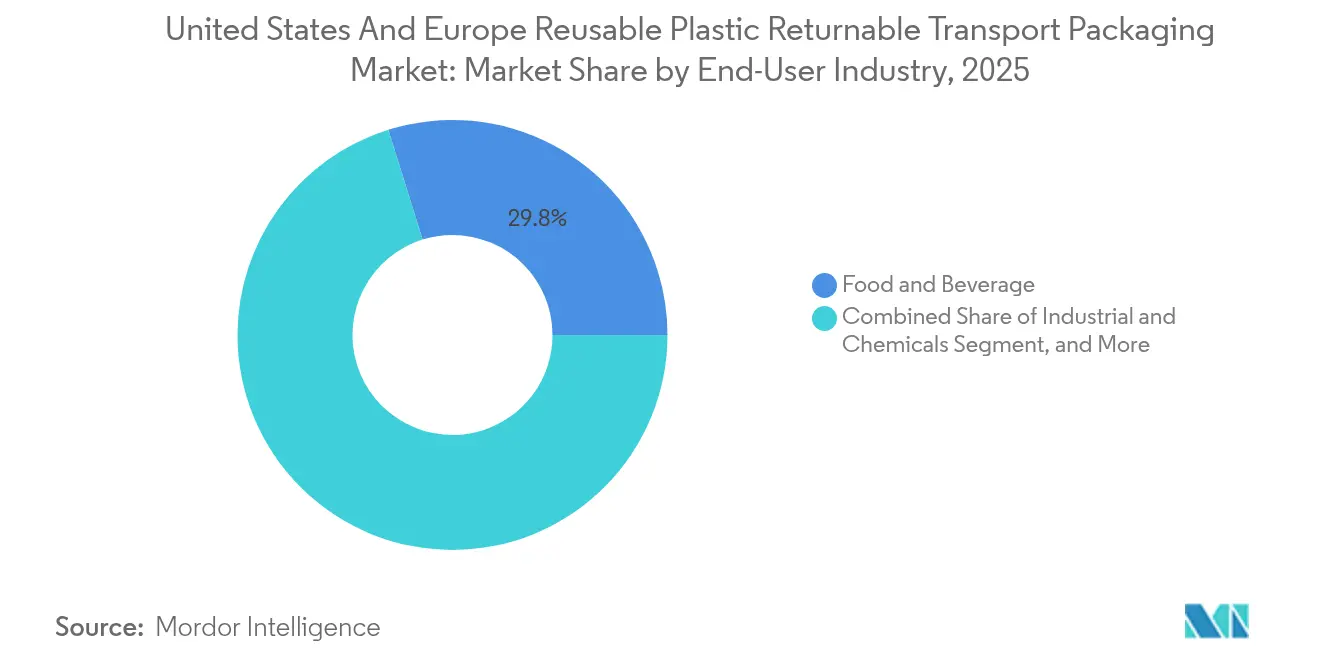

- Por sector de usuario final, alimentación y bebidas representó el 29,83% del tamaño del mercado de envases de transporte retornables de plástico reutilizable en 2025, y los sectores industrial y de productos químicos avanzan a una CAGR del 4,88% hasta 2031.

- Por modelo de distribución, las plataformas de alquiler agrupado controlaron el 61,74% de la cuota en 2025 y están encaminadas hacia una CAGR del 4,08% hasta 2031.

- Por geografía, Estados Unidos ostentó el 50,87% de la cuota de mercado en 2025, mientras que España proyecta crecer a una CAGR del 5,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones gubernamentales favorables sobre envases circulares | +0.8% | Global, con ganancias tempranas en la UE, California y Canadá | Medio plazo (2-4 años) |

| Automatización de almacenes y centros de distribución que acelera la adopción de envases de transporte retornables | +0.6% | América del Norte y mercados principales de la UE | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico de alimentación y los kits de comida que impulsa la demanda de cajas | +0.5% | Centros urbanos globales, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de financiación de minoristas vinculados a ESG | +0.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Medio plazo (2-4 años) |

| El seguimiento de activos habilitado por IA reduce las pérdidas | +0.3% | Implantación global por los principales operadores de agrupación | Corto plazo (≤ 2 años) |

| Mandatos de divulgación de emisiones de alcance 3 | +0.2% | Global, liderado por la SEC y los requisitos de la taxonomía de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones gubernamentales favorables sobre envases circulares

El Real Decreto 1055/2022 en España impone un impuesto de EUR 0,45 por kilogramo (USD 0,50 por kilogramo) sobre el plástico no reutilizable y obliga a alcanzar el 65% de reutilización para 2030, lo que impulsa una rápida conversión de envases. La Ley del Senado de California SB 54 exige una reducción del 25% en los formatos de un solo uso para 2032, influyendo en la contratación en toda la economía del estado, valorada en USD 3,6 billones. El Reglamento de la UE sobre envases y residuos de envases establece un objetivo de reutilización del 10% para los envases de transporte para 2030, reforzando las inversiones de los expedidores multinacionales. Las normas de contratación pública federal de la Agencia de Protección Ambiental de Estados Unidos priorizan ahora las opciones reutilizables, ampliando la demanda de los contratistas del sector público. En conjunto, estas políticas proporcionan un viento de cola duradero para el mercado de envases de transporte retornables de plástico reutilizable.

Automatización de almacenes y centros de distribución que acelera la adopción de envases de transporte retornables

Los sistemas automatizados de almacenamiento y recuperación prefieren envases uniformes con etiquetas RFID, lo que empuja a las empresas hacia las unidades reutilizables. General Motors logró una reducción del 23% en los gastos de manipulación de materiales tras estandarizar los envases en 15 plantas en 2024. Las directrices del IEEE para la instalación de sensores IoT en envases han elevado la visibilidad de activos al 98,5%, permitiendo turnos de almacén sin personal. Los centros de cumplimiento multicanal que gestionan 10.000 o más referencias han reportado ganancias de eficiencia del 15-20% gracias al uso de envases reutilizables. Los estudios de casos de los centros de cumplimiento de Amazon muestran un rendimiento robótico un 40% superior con bandejas estandarizadas, subrayando el efecto multiplicador de la automatización.

Auge del comercio electrónico de alimentación y los kits de comida que impulsa la demanda de cajas

La alimentación en línea representó el 12,3% del comercio minorista de alimentos en 2024, y los servicios de kits de comida mantuvieron un crecimiento anual del 18%, aumentando la necesidad de cajas duraderas con control de temperatura. Los envases IFCO registraron un aislamiento un 40% superior al de las cajas de cartón ondulado, con pérdidas por deterioro inferiores al 1,2%. HelloFresh eliminó 2,3 millones de libras de envases de un solo uso en 2024 y ahorró USD 0,85 por envío gracias al aislamiento reutilizable. Las instalaciones de alimentación con alta robotización, como Ocado, reportan una precisión en los pedidos del 99,2% cuando utilizan cajas reutilizables uniformes, lo que ilustra cómo el cumplimiento digital y la reutilización se refuerzan mutuamente.

Programas de financiación de minoristas vinculados a ESG

Los préstamos vinculados a la sostenibilidad representan aproximadamente el 15% del crédito corporativo, y las métricas de residuos de envases influyen en los tipos de interés. El Proyecto Gigaton de Walmart otorga a los proveedores una mejor financiación por la reducción verificable de envases. BNP Paribas y Deutsche Bank incorporan ahora métricas circulares en la calificación crediticia, con las inversiones reutilizables que califican para el estatus de taxonomía verde de la UE. Unilever obtuvo un descuento de 0,25 puntos porcentuales en bonos de sostenibilidad por EUR 500 millones (USD 560 millones) al ampliar sus flotas reutilizables en 2024. El menor coste de capital acelera el despliegue de flotas, consolidando el ciclo de crecimiento del mercado de envases de transporte retornables de plástico reutilizable.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Resistencia de las partes interesadas al cambio de proceso | -0.4% | Global, particularmente en las regiones manufactureras tradicionales | Medio plazo (2-4 años) |

| Competencia de alternativas a base de fibra | -0.3% | América del Norte y la UE, con expansión global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en logística inversa | -0.2% | Redes globales de cadena de suministro | Corto plazo (≤ 2 años) |

| Escalada del coste de cumplimiento antimicrobiano | -0.1% | Global, con requisitos más estrictos en aplicaciones alimentarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia de las partes interesadas al cambio de proceso

La transición a sistemas reutilizables requiere coordinación entre empresas, y las plantas a menudo experimentan caídas temporales de productividad del 8-12% durante el período de implantación de 6 a 18 meses. Muchas soluciones de gestión de almacenes no pueden rastrear grupos de reutilizables de forma nativa, lo que obliga a costosas actualizaciones. Las pequeñas y medianas empresas tienen dificultades con los umbrales de volumen mínimo impuestos por los operadores de agrupación. Los gastos de formación frenan aún más la adopción, ya que el personal debe aprender protocolos de inspección y devolución desconocidos en los flujos de trabajo de uso único. Los proveedores de automoción de nivel medio han gastado entre USD 150.000 y USD 300.000 en adaptaciones de almacén y formación para implantaciones reutilizables, lo que ilustra la barrera de transición.

Competencia de alternativas a base de fibra

Las cajas de cartón ondulado revestidas y las formas de fibra moldeada ofrecen menores costes iniciales para los envíos que carecen de una ruta de retorno fácil. El recubrimiento resistente al agua de International Paper proporciona un rendimiento frente a la humedad cercano al de las cajas de plástico, al tiempo que sigue siendo reciclable, lo que atrae a las marcas comprometidas con el medio ambiente. Dell utiliza envases de paja de trigo en electrónica, evitando costosas logísticas inversas. Los modelos de costes muestran que las unidades de cartón ondulado resultan entre un 15-25% más económicas por viaje cuando los ciclos de reutilización se mantienen por debajo de ocho, creando nichos donde los plásticos aún no pueden competir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el dominio del HDPE se enfrenta al impulso innovador del PP

El HDPE representa el 53,88% del mercado de envases de transporte retornables de plástico reutilizable. Su robustez contrastada en el rango de -40 °C a +60 °C lo mantiene como estándar en la logística de automoción y alimentación, incluso cuando las fluctuaciones de precio del 18% en 2024 generaron un escrutinio sobre los márgenes de coste del ciclo de vida. El polipropileno ostenta la CAGR más rápida del 4,23% impulsada por la reducción de peso y las exigentes necesidades de resistencia química. Ford redujo el peso de los envases en un 23% al cambiar los soportes de piezas de motor a PP en 2024. Los mandatos de contenido reciclado favorecen al HDPE porque las corrientes establecidas pueden cumplir con un contenido del 25-30% sin pérdida de propiedades, protegiendo a los usuarios de la volatilidad de la resina virgen.

Las tendencias de segundo orden incluyen el aumento de los requisitos de transparencia para las líneas farmacéuticas, lo que otorga al policarbonato un punto de entrada. Los mandatos de antimicrobianos de ión de plata elevan los costes de resina entre un 15-20%, aunque los usuarios aceptan las primas cuando se endurecen las normas de contacto con alimentos. En general, la elección del material ahora pondera el coste total por viaje, la reciclabilidad y el cumplimiento normativo, en lugar del precio de lista de la resina únicamente, lo que asegura que el HDPE mantenga el liderazgo mientras el PP gana cuota en nichos de alto rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: los palés lideran mientras los GIR se aceleran

Los palés aportaron el 37,74% de los ingresos del sector en 2025 y siguen siendo la base de los flujos de bienes de consumo de alta rotación. La huella estándar, la compatibilidad con la manipulación automatizada y la cobertura global de agrupación consolidan su posición dominante. El tamaño del mercado de envases de transporte retornables de plástico reutilizable vinculado a los palés mantendrá el ritmo del crecimiento de la producción industrial en lugar de superarlo, lo que refleja un entorno cercano a la saturación.

Los contenedores intermedios a granel muestran la CAGR más alta del 4,66%, ya que los expedidores de productos químicos e ingredientes alimentarios abandonan el acero por la corrosión y el peso. Dow Chemical redujo la masa de los envases en un 35% y ahorró EUR 1,8 millones (USD 2,0 millones) anuales en 2024 tras cambiar a GIR de plástico. Las pruebas de rendimiento de la ONU y los mandatos de mercancías peligrosas favorecen a los proveedores certificados, elevando las barreras para los nuevos participantes pero apoyando los precios prémium para los operadores establecidos. Las bandejas y cajas continúan beneficiándose de la automatización del comercio electrónico, pero siguen siendo modestas en comparación con los palés y los GIR.

Por usuario final: el dominio de la alimentación se encuentra con el crecimiento industrial

La logística de alimentación y bebidas representó el 29,83% de los ingresos de 2025 gracias a los protocolos de higiene que se ajustan a los ciclos de lavado y reutilización. Los costes de resina aprobada por la FDA se sitúan entre un 12-15% por encima de los grados industriales, aunque la prevención del deterioro justifica la diferencia. Los clientes industriales y de productos químicos registran la CAGR más pronunciada del 4,88% porque las normas sobre materiales peligrosos exigen envases sellados y rastreables. Los fabricantes de productos químicos especiales han documentado reducciones de costes del 25-30% mediante la adopción de GIR reutilizables, subrayando la propuesta de valor.

Las líneas de electrónica de consumo y automoción se apoyan en estantes reutilizables para la protección de piezas en el interior de plantas robotizadas. Nestlé asumió EUR 3,2 millones (USD 3,6 millones) adicionales en costes de HDPE en 2024, pero los compensó extendiendo la vida útil de los envases y optimizando las rutas. La combinación apunta a un futuro en el que la alimentación mantiene la escala mientras los usuarios industriales aportan el crecimiento incremental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de distribución: las plataformas de alquiler agrupado ganan terreno

Las redes agrupadas ostentaron el 61,74% de la cuota en 2025, creciendo a una CAGR del 4,08%. Los efectos de red producen mayor cobertura, disponibilidad más rápida y curvas de coste por uso más bajas, reforzando el liderazgo. La implantación de IFCO en el Sudeste Asiático en 2024, con 12 depósitos, muestra la transferibilidad del modelo a regiones de alto crecimiento. La propiedad cautiva funciona mejor donde las rutas están cerradas y los volúmenes son predecibles; BMW documentó un ahorro del 18% por viaje en envases de automoción cautivos a lo largo de rutas intracomunitarias fijas. Aun así, las preferencias por activos de bajo capital entre los gestores logísticos sugieren que las flotas agrupadas seguirán creciendo más rápido que el parque propio de las empresas.

Análisis geográfico

Estados Unidos contribuyó con el 50,87% de los ingresos globales en 2025, impulsado por los centros de agrupación maduros y el almacenamiento habilitado por RFID que proporciona una visibilidad de activos del 95%. Las leyes de responsabilidad extendida del productor a nivel estatal, encabezadas por la Ley del Senado de California SB 54, añaden urgencia regulatoria. El coste del transporte en los largos tramos de retorno puede diluir los ahorros, aunque los densos corredores regionales de las costas Este y Oeste mitigan este efecto.

España registra la CAGR más rápida del 5,11% hasta 2031. El Real Decreto 1055/2022 grava el plástico no reutilizable y establece un objetivo de reutilización del 65%, provocando un rápido giro hacia las cajas agrupadas. El nuevo centro de IFCO en Barcelona y el ahorro anual de EUR 8,3 millones (USD 9,3 millones) de Carrefour en cajas de productos frescos confirman la ventaja del pionero. España es, por tanto, el campo de prueba para mandatos de reutilización estrictos en la práctica.

Alemania y Francia avanzan de forma sostenida bajo el Reglamento de la UE sobre envases y residuos de envases. La producción automovilística alemana mantiene alta la demanda de envases especializados, mientras que la cadena de frío agrícola-minorista de Francia abraza las cajas de plástico agrupadas. Tras el Brexit, el Reino Unido está regionalizando de nuevo sus flujos de suministro, dando a las empresas nacionales de agrupación la oportunidad de aumentar volúmenes sin la complejidad transfronteriza del Canal de la Mancha.

En el resto de Europa, una política sincronizada pero con implementación escalonada conduce a una adopción irregular. No obstante, las normas de toda la UE crean certidumbre para las multinacionales que invierten en envases que pueden circular entre fronteras sin sorpresas regulatorias, apoyando la adopción a largo plazo de soluciones del mercado de envases de transporte retornables de plástico reutilizable.

Panorama competitivo

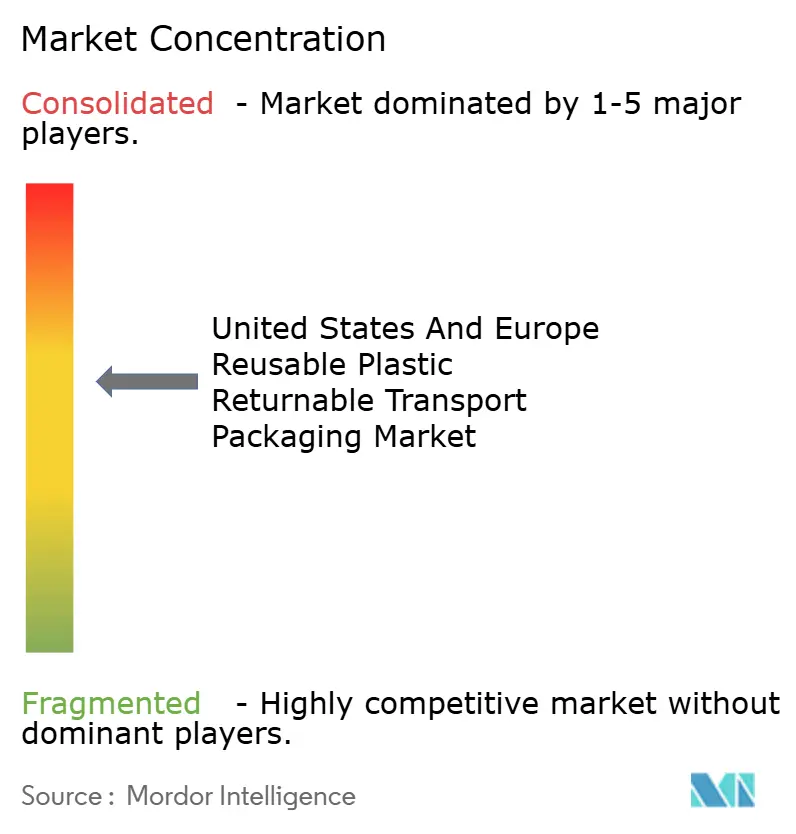

La concentración del mercado es moderada. IFCO Systems y Brambles (CHEP) cuentan con una densa red global de depósitos y estaciones de limpieza, asegurando economías de escala que los nuevos participantes tienen dificultades para igualar. Las actualizaciones tecnológicas son el nuevo campo de batalla. En enero de 2025, IFCO lanzó un motor de optimización de flotas basado en IA que predice las devoluciones con un 94% de precisión y reduce los kilómetros en vacío en un 15%.[2]IFCO Systems N.V., "Anuncio de seguimiento de envases basado en IA," IFCO, ifco.com CHEP invirtió EUR 85 millones (USD 95 millones) en capacidad adicional de procesamiento europeo en diciembre de 2024, reduciendo los tiempos de ciclo y aumentando la rotación de activos.[3]Brambles Limited, "Informe Anual 2024 – Inversiones en Tecnología," Brambles, brambles.com

Los especialistas regionales contraatacan adaptando envases a casos de uso nicho, como las cajas con control de temperatura de Conteyor para productos farmacéuticos o las bandejas modulares de ORBIS para sistemas de almacenamiento automatizado. Los registros de propiedad intelectual se centran en recubrimientos antimicrobianos, reducción de peso y cierres IoT. Las asociaciones con proveedores de nube y análisis —como la de Schoeller Allibert con Amazon Web Services— subrayan la evolución orientada a los datos de las flotas de envases.

La competencia de precios se intensifica en los alquileres de palés estandarizados, pero se mantiene racional en los GIR de alta especificación y las cajas de grado alimentario, donde los costes de certificación son elevados. En general, los paquetes de servicios integrados que combinan hardware, limpieza, seguimiento y análisis forman la piedra angular de la diferenciación en el mercado de envases de transporte retornables de plástico reutilizable.

Líderes del sector de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa

IFCO Systems N.V.

Brambles Limited (CHEP)

Schoeller Allibert Services B.V.

Orbis Corporation (Menasha Corporation)

CABKA N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: IFCO Systems lanzó una plataforma de seguimiento basada en IA en América del Norte, procesando 2,3 millones de movimientos de envases diariamente y reduciendo los kilómetros en vacío en un 15%.

- Diciembre de 2024: Brambles amplió su red de limpieza en la UE en un 35% tras invertir EUR 85 millones (USD 95 millones) en ocho nuevas instalaciones.

- Noviembre de 2024: IFCO inauguró un centro digital de EUR 12 millones (USD 13,4 millones) en Barcelona para desarrollar herramientas de seguimiento de activos preparadas para blockchain.

- Octubre de 2024: Schoeller Allibert se asoció con Amazon Web Services para lanzar un software de gestión de envases en la nube para almacenes automatizados.

Alcance del informe del mercado de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa

Los envases de transporte retornables de plástico reutilizable (RTP) son un tipo de envasado que puede utilizarse durante más de un ciclo. El estudio de mercado comprende varios productos, como palés, GIR y contenedores de plástico reutilizables.

El mercado de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa está segmentado por producto (contenedores de plástico reutilizables, palés, cajas y paneles de cartón ondulado, GIR, cajas y bandejas), sector de usuario final (alimentación y bebidas, automoción, bienes de consumo duraderos, industrial, incluidos productos químicos) y geografía.

| Polietileno de alta densidad |

| Polipropileno |

| Otros materiales |

| Contenedores de plástico reutilizables (RPC) |

| Palés |

| Cajas y bandejas |

| Contenedores intermedios a granel (GIR) |

| Otros tipos de producto |

| Alimentación y bebidas |

| Automoción |

| Bienes de consumo duraderos y electrónica |

| Industrial y productos químicos |

| Otros sectores de usuario final |

| Agrupado / Alquiler |

| Propiedad cautiva |

| Estados Unidos | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Resto de Europa |

| Por material | Polietileno de alta densidad | |

| Polipropileno | ||

| Otros materiales | ||

| Por tipo de producto | Contenedores de plástico reutilizables (RPC) | |

| Palés | ||

| Cajas y bandejas | ||

| Contenedores intermedios a granel (GIR) | ||

| Otros tipos de producto | ||

| Por sector de usuario final | Alimentación y bebidas | |

| Automoción | ||

| Bienes de consumo duraderos y electrónica | ||

| Industrial y productos químicos | ||

| Otros sectores de usuario final | ||

| Por modelo de distribución | Agrupado / Alquiler | |

| Propiedad cautiva | ||

| Por geografía | Estados Unidos | |

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de envases de transporte retornables de plástico reutilizable de Estados Unidos y Europa en 2026?

Está valorado en USD 24.000 millones y se proyecta que crecerá hasta USD 28.140 millones en 2031 a una CAGR del 3,21%.

¿Qué material ostenta la mayor cuota en los envases reutilizables?

El polietileno de alta densidad lidera con una cuota del 53,88% gracias a su durabilidad y las corrientes de reciclaje establecidas.

¿Por qué los modelos de alquiler agrupado ganan popularidad?

Las plataformas de alquiler de activos ligeros reducen los costes iniciales, ofrecen una amplia cobertura de depósitos y generan un crecimiento del 4,08% de CAGR hasta 2031.

¿Qué región es el mercado de más rápido crecimiento?

España se expande a una CAGR del 5,11%, impulsada por la legislación sobre impuestos al plástico y los objetivos de reutilización del 65%.

¿Qué tendencias tecnológicas afectan más a las flotas de envases?

El seguimiento de activos por IA, la integración de RFID y la verificación por blockchain reducen las pérdidas por debajo del 2% y optimizan el posicionamiento de la flota.

¿Cómo ayudan los envases reutilizables a cumplir los objetivos ESG?

Los ciclos de vida típicos de 50 ciclos reducen las emisiones del ciclo de vida entre un 60-75% frente a las opciones de un solo uso, contribuyendo al cumplimiento de los informes de alcance 3.

Última actualización de la página el: