Tamaño y Participación del Mercado de Muebles de Madera de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Madera de India por Mordor Intelligence

El tamaño del mercado de muebles de madera de India fue valorado en USD 18.590 millones en 2025 y se estima que crecerá desde USD 19.540 millones en 2026 hasta alcanzar USD 25.090 millones en 2031, a una CAGR del 5,12% durante el período de previsión (2026-2031). La expansión del mercado está transitando desde talleres informales hacia marcas organizadas. Estas marcas pueden acceder a capital institucional, cumplir con las regulaciones medioambientales y aprovechar el marketing basado en datos. Los vientos de cola de la demanda en múltiples segmentos están emergiendo a partir de la construcción residencial, la reapertura de hoteles y las inversiones en bienes raíces comerciales. A medida que aumentan los ingresos disponibles, el segmento premium florece. Simultáneamente, el comercio electrónico amplía su alcance, atendiendo a compradores de rango medio que priorizan la personalización y la entrega a domicilio. La demanda de soluciones de madera ingeniería y sostenibles está en aumento. Iniciativas como la Misión Nacional del Bambú y las tasas favorables del GST sobre los componentes de bambú y madera respaldan este crecimiento. Los actores organizados están canalizando inversiones en automatización y líneas de producción CNC. Este cambio facilita la personalización justo a tiempo, una hazaña que antes era exclusiva de los carpinteros informales, y reduce los plazos de entrega.

Conclusiones Clave del Informe

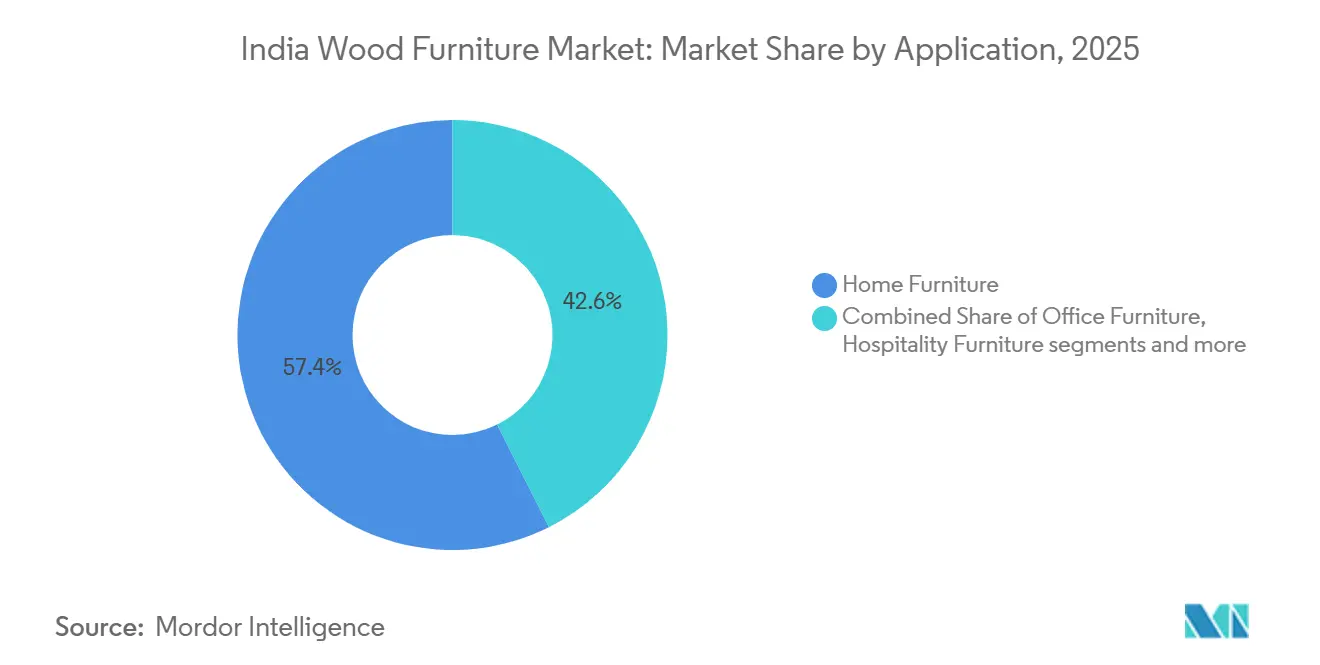

- Por aplicación, los muebles para el hogar representaron el 57,36% del tamaño del mercado de muebles de madera de India en 2025, mientras que los muebles para hostelería están preparados para expandirse a una CAGR del 12,35% hasta 2031, la más alta entre todas las aplicaciones, y una señal de que el crecimiento de la cartera hotelera se está traduciendo en pedidos contractuales constantes.

- Por material, la madera ingeniería capturó una participación de mercado del 46,64% del mercado de muebles de madera de India en 2025, reflejando su ventaja en la relación coste-rendimiento; los productos de bambú y ratán son los de mayor crecimiento, avanzando a una CAGR del 16,64% que supera a todas las demás categorías de materiales.

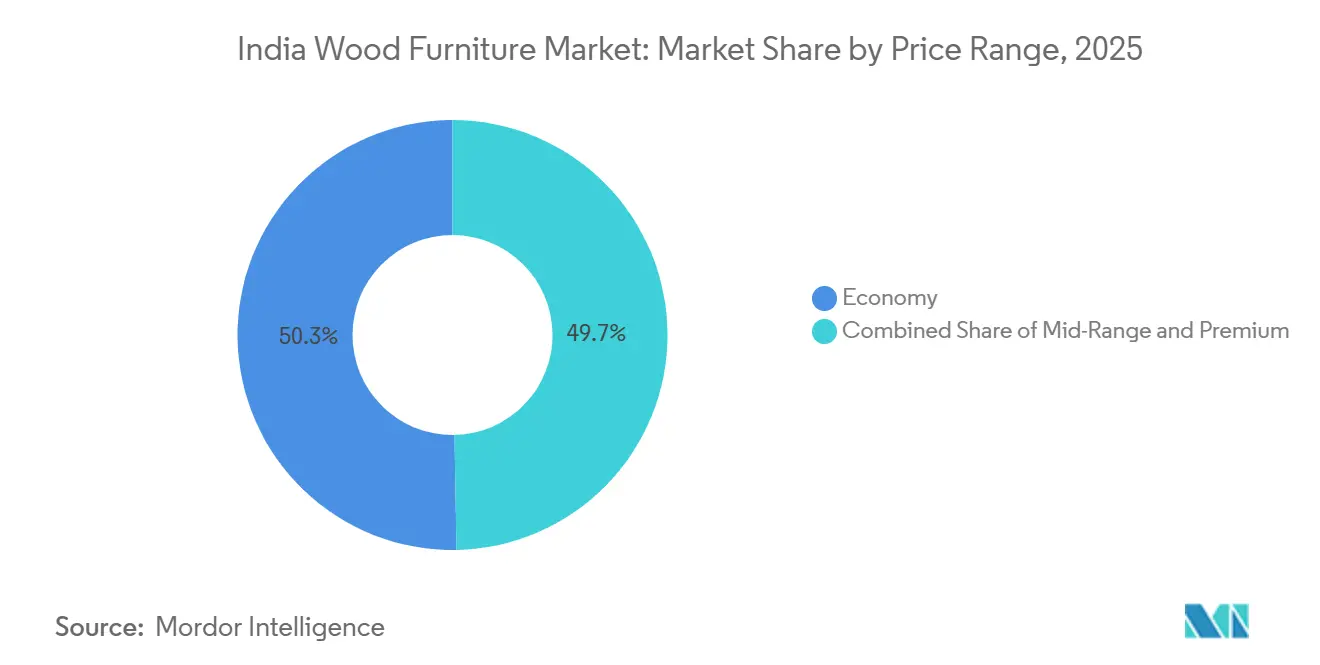

- Por rango de precio, el nivel económico retuvo el 50,32% del tamaño del mercado de muebles de madera de India en 2025, mientras que el nivel premium está previsto que registre una CAGR del 11,37% hasta 2031, el crecimiento más sólido dentro de la jerarquía de precios.

- Por distribución, las tiendas especializadas en muebles lideraron con el 42,76% del tamaño del mercado de muebles de madera de India en 2025; se proyecta que los canales en línea registren una CAGR del 18,12% hasta 2031, convirtiéndolos en la vía de comercialización de más rápido crecimiento.

- Por geografía, el Sur de India contribuyó con el 29,24% del tamaño del mercado de muebles de madera de India en 2025, y se prevé que el Este de India se expanda a una CAGR del 11,46%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Muebles de Madera de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de los espacios de trabajo compartido está impulsando la demanda de soluciones modulares | +0.8% | Metrópolis como Bengaluru, Bombay, Delhi-NCR, Hyderabad | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y demanda de personalización | +1.2% | Nacional, especialmente ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Iniciativas de Vivienda para Todos y construcción relacionada | +1.0% | Ciudades de Nivel 2 y Nivel 3 a nivel nacional | Largo plazo (≥ 4 años) |

| Ajustes en las tasas del GST que respaldan el uso de componentes de madera | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Rápida urbanización y aumento de los ingresos disponibles | +0.9% | Sur y Oeste de India | Largo plazo (≥ 4 años) |

| Tendencias de alquiler a corto plazo y coliving que impulsan la rotación | +0.4% | Metrópolis y centros de Nivel 1 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de los Espacios de Trabajo Compartido está Impulsando la Demanda de Soluciones Modulares.

Los operadores de espacios de trabajo flexibles están redefiniendo los ciclos de compra de mobiliario comercial, ya que priorizan soluciones modulares que pueden reconfigurarse rápidamente, acomodar diferentes cantidades de inquilinos y acortar los horizontes de reposición a tres-cinco años, en comparación con los siete-diez años de las instalaciones de oficinas fijas [1]BS Reporter, "La marca de muebles de lujo Stanley Lifestyles gana un 30% en su debut bursátil," business-standard.com. Los patrones de compra repetida, por lo tanto, intensifican los volúmenes de demanda, incluso cuando los precios por unidad se comprimen debido a la estandarización. Los fabricantes que han invertido en sistemas de producción de respuesta rápida, como Featherlite con una producción mensual de 30.000 sillas y 8.000 estaciones de trabajo, están ganando cuota de mercado porque realizan envíos en plazos ajustados mientras satisfacen los requisitos estéticos profesionales. El auge del trabajo compartido también acelera la innovación de productos, impulsando a los proveedores a integrar escritorios de altura regulable, pantallas móviles y soluciones de gestión de cables como características estándar. Los proveedores de oficinas tradicionales que dependen de contratos puntuales y de gran volumen corren el riesgo de perder cuota de mercado a menos que implementen catálogos modulares y establezcan acuerdos de servicio que garanticen un soporte ágil de redistribución. Dado que los operadores de espacios de trabajo compartido a menudo se expanden mediante modelos de franquicia con activos ligeros, prefieren proveedores que puedan entregar especificaciones consistentes en múltiples ubicaciones, lo que fortalece el papel de los actores organizados a escala nacional dentro del mercado de muebles de madera de India.

Crecimiento del Comercio Electrónico y Demanda de Personalización

Los mercados de muebles en línea están eliminando las limitaciones geográficas al permitir a los consumidores de cualquier código postal explorar catálogos completos, solicitar dimensiones a medida y previsualizar acabados mediante superposiciones de realidad aumentada. La ambición de WoodenStreet de cuadruplicar sus ingresos hasta INR 10.000 millones (USD 117 millones) en tres años, respaldada por INR 43 millones (USD 0,5 millones) de Premji Invest, pone de relieve la sólida confianza del capital de riesgo y el significativo potencial de escala aún disponible en el comercio minorista de muebles en línea. En contraste, la caída del 30% en los ingresos de Pepperfry hasta INR 189 crore (USD 22 millones) en el año fiscal 2024 subraya los límites de un enfoque puramente digital. Las tasas de conversión aumentan considerablemente cuando los clientes visitan tiendas físicas, lo que refuerza que la evaluación táctil sigue siendo fundamental para las compras de muebles de alto valor. La implicación es que las estrategias ganadoras combinan el descubrimiento digital con el cierre físico, especialmente porque el ticket promedio en línea sigue siendo cercano a un tercio del valor de referencia en tienda. La personalización impulsa el tamaño de la cesta porque los compradores dispuestos a elegir tapicería, patas y tonos de madera también están dispuestos a pagar primas modestas por la exclusividad. En consecuencia, la complejidad logística está aumentando a medida que las tasas de devolución disminuyen, pero los envíos salientes se vuelven más personalizados, lo que lleva a los minoristas a invertir fuertemente en sistemas de gestión de pedidos que puedan enrutar la producción en microlotes a través de múltiples plantas.

Iniciativas de Vivienda para Todos y Construcción Relacionada

El Pradhan Mantri Awas Yojana ha sancionado 3,79 crore (37,9 millones) de viviendas, con 2,69 crore (26,9 millones) ya completadas, liberando una oleada de propietarios por primera vez que típicamente destinan entre el 8% y el 12% del presupuesto de la vivienda a muebles [2]Oficina de Información de Prensa, "Reformas del GST 2025: Alivio para el Ciudadano Común, Impulso para las Empresas," pib.gov.in. Estos nuevos propietarios viven en gran medida en ciudades de Nivel 2 y Nivel 3, donde los establecimientos organizados eran escasos hasta hace pocos años, lo que obliga a los fabricantes a ampliar su huella de distribución más allá de las metrópolis. Los constructores a menudo incluyen paquetes básicos de muebles para agilizar los certificados de ocupación, abriendo canales de adquisición directa para las marcas organizadas. Dado que el programa financia parcelas pequeñas y apartamentos compactos, la demanda se inclina hacia camas que ahorran espacio, armarios con puertas correderas y conjuntos de comedor convertibles, segmentos donde los diseños escalables de madera ingeniería destacan. Stanley Lifestyles informa que el 80% de sus ventas anuales se correlaciona con las entregas de nuevas viviendas, lo que demuestra cómo los ciclos inmobiliarios alimentan directamente el mercado de muebles de madera de India. A medida que las reducciones del GST sobre el cemento al 18% aceleran las terminaciones de proyectos, el desfase entre la entrega civil y la compra de muebles se reduce, comprimiendo así el ciclo de ventas e impulsando una rotación de inventario más rápida para los minoristas organizados.

Ajustes en las Tasas del GST que Respaldan el Uso de Componentes de Madera

Las reformas del GST de septiembre de 2025 que redujeron los impuestos sobre los suelos de bambú, la carpintería y las cajas de embalaje de madera del 12% al 5% redujeron instantáneamente los costes de insumos para los productores de muebles [3]Oficina de Información de Prensa, "Reformas del GST 2025: Alivio para el Ciudadano Común, Impulso para las Empresas," pib.gov.in. Al consolidar múltiples tramos en tasas uniformes del 5% y el 18%, la reforma reduce los gastos de cumplimiento, especialmente para los micro y pequeños talleres que migran hacia la red formal del GST. La menor inmovilización de capital de trabajo permite a estas empresas canalizar el efectivo liberado hacia maquinaria de mejor calidad, certificaciones de calidad y mejoras en los establecimientos. Los actores organizados se benefician de manera desproporcionada porque pueden trasladar parte de los ahorros a los compradores sensibles al precio mientras amplían los márgenes brutos. Además, el GST clarifica el campo de juego entre los fabricantes nacionales y los importadores al eliminar los aranceles ocultos incorporados en las tarifas de manejo portuario y almacenamiento. El resultado neto es una formalización más rápida de los ecosistemas de producción que luego pueden calificar para grandes licitaciones de muebles gubernamentales o institucionales que exigen la certificación IS 14276.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios de la madera está afectando los costes de suministro | -0.7% | Nacional, con mayor impacto en los especialistas en madera maciza | Corto plazo (≤ 2 años) |

| Guerras de precios de los grandes actores del sector no organizado | -0.9% | Zonas del Norte y Este de India | Mediano plazo (2-4 años) |

| Desafíos en la logística de última milla y logística inversa | -0.5% | Ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2-4 años) |

| Costes de cumplimiento de los estándares de certificación de sostenibilidad | -0.3% | Clústeres de exportación y marcas de lujo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios de la Madera está Afectando los Costes de Suministro.

Los índices mundiales de madera siguen siendo volátiles debido a las perturbaciones causadas por fenómenos meteorológicos extremos, las fluctuaciones cambiarias y los vaivenes de la política comercial, lo que dificulta que los fabricantes puedan cerrar contratos a largo plazo sin cláusulas de escalada de costes. India importó madera por valor de USD 2.300 millones en 2024, un aumento considerable respecto a años anteriores, lo que amplifica la exposición al tipo de cambio. Stanley Lifestyles obtiene madera principalmente de Canadá y Nueva Zelanda, manteniendo una proporción de importación a producción local de 80:20 que incrementa el riesgo cambiario [4]Servicio Agrícola Exterior del USDA, "Actualización de Madera y Productos de Madera 2024 – India," fas.usda.gov. . Para amortiguar la volatilidad, la empresa planea aumentar el abastecimiento local al 70%-80% en varios años, alineándose con un cambio más amplio de la industria hacia la madera de plantación y los sustitutos de madera ingeniería. Los talleres más pequeños, que carecen de mecanismos de cobertura, trasladan los repentinos aumentos de precios directamente a los clientes, sacrificando a menudo pedidos en las zonas de alta sensibilidad al precio del mercado de muebles de madera de India.

Guerras de Precios de los Grandes Actores del Sector No Organizado

Se estima que entre el 60% y el 70% de la industria aún opera fuera de la red del GST, lo que permite a los establecimientos informales evadir impuestos y eludir el cumplimiento laboral, lo que se traduce en precios de venta visiblemente más bajos. Las empresas organizadas, por lo tanto, tienen dificultades para aplicar precios uniformes, particularmente en el Norte de India y partes del Este de India, donde los talleres de barrio pueden vender por debajo de los catálogos de marcas en un 20% en diseños equivalentes. Las retiradas de productos y los problemas de servicio siguen siendo frecuentes en el canal informal, pero los compradores conscientes del valor toleran esos riesgos a cambio de ahorros inmediatos. Las reformas del GST de septiembre de 2025 deberían reducir la brecha de costes mediante mandatos más estrictos de facturación electrónica y beneficios de crédito de insumos que se acumulan únicamente para los proveedores registrados. No obstante, persiste el dolor transitorio porque los pequeños carpinteros a menudo se ajustan reduciendo características o disminuyendo el grosor de los tablones, intensificando la varianza de calidad en todo el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Muebles para el Hogar Mantienen la Primacía mientras la Hostelería Gana Impulso

Los muebles para el hogar representaron el 57,36% del tamaño del mercado en 2025, anclados por camas, armarios y conjuntos de comedor que son esenciales en cada nueva residencia, y esta dominancia proporciona grandes volúmenes recurrentes a los fabricantes organizados. En términos absolutos, el segmento generó más de USD 10.000 millones en ingresos en 2024, lo que ilustra por qué marcas como Nilkamal y Godrej Interio se concentran en colecciones completas para el hogar. El segmento de hostelería es mucho más pequeño hoy en día, pero su trayectoria de dos dígitos y una CAGR del 12,35% sugieren que contribuirá con una participación creciente del crecimiento incremental al tamaño del mercado de muebles de madera de India durante los próximos cinco años. Los datos de cartera de empresas consultoras hoteleras muestran que casi 47.000 habitaciones están en construcción, lo que implica una sólida actividad contractual para asientos de vestíbulo, cabeceros y armarios empotrados. La demanda de muebles de oficina se estabilizó temporalmente cuando el trabajo híbrido diluyó la densidad de estaciones de trabajo, pero el gasto ahora se inclina hacia módulos colaborativos, paneles acústicos y asientos ergonómicos, manteniendo estables los volúmenes. Los muebles educativos y sanitarios siguen siendo nichos pequeños, pero se benefician de los programas de gasto de capital del sector público que favorecen a los proveedores con certificación IS 14276, otorgando a las marcas organizadas una ventaja impulsada por el cumplimiento normativo.

Stanley Lifestyles ilustra la evolución de la combinación de aplicaciones porque el 55% de sus ingresos del año fiscal 2024 provino de sofás y sillones reclinables, lo que refleja una fuerte exposición a la categoría de sala de estar. Para reducir el riesgo de concentración, la empresa está incursionando en cocinas modulares y carpintería, que juntas representaron el 6% de la facturación del año fiscal 2024, pero se proyecta que alcancen dos dígitos para el año fiscal 2027. La distribución de Godrej Interio es casi la imagen especular porque el B2B representa el 55% de su facturación, anclando la marca en ingresos basados en proyectos. La diferencia muestra cómo pueden coexistir estrategias diversas: las marcas orientadas al comercio minorista dependen de la afluencia repetida y las promociones estacionales, mientras que los actores orientados a proyectos cultivan contratos de diseño y construcción a largo plazo con instituciones.

Por Material: La Madera Ingeniería Domina Incluso mientras el Bambú Escala

La madera ingeniería mantuvo una participación de mercado del 46,64% en 2025, respaldada por el contrachapado, el MDF y el tablero de partículas que permiten el mecanizado de precisión, acabados superficiales uniformes y una instalación rápida. El segmento de contrachapado por sí solo tiene un valor de INR 30.000 crore - INR 40.000 crore (USD 3.510 millones - USD 4.680 millones), pero solo entre el 25% y el 30% está en manos organizadas, lo que crea una amplia pista para la conversión de marcas. El MDF, debido a un crecimiento histórico del 22% desde el año fiscal 2021, ahora cuenta con una penetración organizada del 80% porque las barreras tecnológicas disuaden a las plantas informales. La línea de tableros de partículas de INR 550 crore (USD 64,3 millones) de Century Ply en Chennai añade una capacidad anual de 240.000 metros cúbicos, lo que señala apuestas de escala en paneles de madera ingeniería de valor añadido. La madera maciza conserva su atractivo aspiracional debido a la veta natural y la longevidad, pero la disponibilidad de suministro está limitada y los precios oscilan con los ciclos mundiales de la madera.

La madera recuperada aborda las preocupaciones de sostenibilidad y costes; el Centro de Artesanía Tradicional de Jodhpur convierte 1.200 toneladas de teca recuperada en piezas premium cada año, demostrando la disposición del mercado a pagar por la madera de herencia. El bambú y el ratán combinados representaron una participación modesta en 2025, pero una CAGR del 16,64% hasta 2031 señala un potencial alcista considerable, respaldado por 408 viveros y 528 unidades de procesamiento financiadas por la Misión Nacional del Bambú. Los compuestos híbridos que combinan madera con patas de metal o mesas de río rellenas de epoxi atienden a los aficionados al diseño urbano, ampliando la paleta de materiales y elevando los precios de venta promedio.

Por Rango de Precio: El Nivel Económico Sigue Liderando, pero el Premium Gana Velocidad

El nivel económico capturó el 50,32% de las ventas de 2025, anclado por carpinteros no organizados y artículos de menor tramo del GST que satisfacen los umbrales de asequibilidad masiva. Los productos de rango medio, típicamente con precios entre INR 15.000 y INR 50.000 (USD 175 - USD 584) por pieza, se sitúan de lleno dentro de la capacidad de compra del hogar aspiracional en ascenso y, por lo tanto, absorben gran parte del gasto en marketing del sector organizado. Los artículos premium, mientras tanto, están registrando una CAGR del 11,37% hasta 2031 a medida que los ingresos disponibles aumentan y las marcas globales introducen colecciones seleccionadas. El progresivo cambio de IKEA hacia el 50% de abastecimiento local para 2030 está reduciendo las brechas de costes, impulsando a los compradores de rango medio hacia arriba a medida que el diseño escandinavo se vuelve más accesible. Stanley Lifestyles, valorada en más de INR 2.000 crore (USD 234 millones) tras su oferta pública inicial de junio de 2024, abarca los segmentos superprémium y de lujo, ofreciendo más de 1.000 diseños, 3.000 SKU y más de 300 tonos de cuero. La personalización a ese nivel eleva los márgenes brutos y fomenta la lealtad del cliente que los competidores de precio tienen dificultades para igualar. La cadena @home de Nilkamal ilustra cómo los actores de rango medio se cubren vendiendo tanto armarios de tablero de partículas de nivel básico como sillones reclinables de cuero italiano importado bajo un mismo techo, capturando una mayor participación de la cartera sin fragmentar la identidad de marca.

Por Canal de Distribución: Las Tiendas Especializadas Mantienen su Influencia mientras el Canal en Línea Acelera

Las tiendas especializadas generaron el 42,76% del valor de 2025, impulsadas por las pruebas táctiles de productos, la venta asistida y la recogida inmediata, elementos que siguen siendo decisivos en las categorías de alto valor. HomeTown, con 44 establecimientos en 26 ciudades, ejemplifica la resiliencia del formato a medida que avanza hacia una facturación de INR 1.100 crore (USD 128,6 millones). Godrej Interio ha profundizado aún más, inaugurando aproximadamente dos nuevos establecimientos cada semana, llevando su red por encima de los 1.000 puntos de venta. Los canales en línea son los de mayor crecimiento, con una CAGR del 18,12% hasta 2031, pero los clics puros están cediendo paso a los clics más tiendas físicas a medida que las tasas de devolución, los daños en la última milla y los cuellos de botella en la conversión obligan a una superposición física. WoodenStreet opera más de 100 estudios de experiencia que también funcionan como nodos de distribución, un modelo que aumenta la intensidad de capital pero reduce los tiempos de ciclo de pedido a entrega. El desempeño de Pepperfry muestra que la velocidad de expansión debe ir acompañada de la productividad de las tiendas; a pesar de una huella de más de 135 establecimientos, los errores de ejecución redujeron los ingresos del año fiscal 2024 en un 30%. Los canales B2B y de proyectos siguen siendo impulsados por las relaciones, con equipos de ventas que agrupan instalación y mantenimiento en contratos de instalaciones plurianuales. Los grandes centros de hogar similares a Home Depot siguen siendo incipientes, pero a medida que las cadenas de suministro del comercio minorista organizado maduran, los analistas esperan que un puñado de nuevos participantes prueben formatos de tipo almacén en las seis principales ciudades en los próximos cinco años.

Análisis Geográfico

En 2025, el Sur de India representó el 29,24% de la participación de mercado, impulsado por su temprana adopción del comercio minorista organizado, un mayor gasto per cápita y su proximidad a los puertos que respaldan las exportaciones en contenedores. Los centros de fabricación como Hosur, Sriperumbudur y Tumakuru atienden tanto a los establecimientos locales como a los compradores internacionales, generando divisas que financian los avances tecnológicos. Los incentivos estatales, como los parques de exención fiscal y los cobertizos listos para usar, atraen a los productores de contrachapado y MDF, creando cadenas de suministro integradas. En Bengaluru y Chennai, es evidente una creciente preferencia por los muebles sostenibles, lo que lleva a las marcas premium a enfatizar la madera certificada por el FSC y los acabados ecológicos. A medida que los tamaños de los apartamentos se reducen en los centros de tecnología de la información, hay un aumento en la demanda de muebles modulares y que ahorran espacio, como escritorios plegables y armarios. Los minoristas que ofrecen servicios de diseño de interiores y planificación de espacios no solo capturan una mayor participación del gasto del consumidor, sino que también fortalecen la lealtad a la marca.

Mientras tanto, el Este y el Noreste de India están creando un nicho con muebles a base de bambú y caña. Este impulso está respaldado por los viveros de la Misión Nacional del Bambú, que garantizan un suministro constante de materia prima y la estabilidad de precios. La mejora de la infraestructura, en particular los enlaces ferroviarios de vía ancha, ha reducido los plazos de entrega desde Guwahati hasta Calcuta. Esta eficiencia ha alentado a los distribuidores organizados a establecer centros de distribución cruzada. Con el aumento de los ingresos de los consumidores, impulsado en gran medida por las remesas, hay un cambio notable en la demanda, desde sillas básicas hasta conjuntos de comedor completos y artículos de decoración híbridos. Además, las adquisiciones gubernamentales para escuelas y hospitales proporcionan un ancla estable. El cumplimiento de los códigos IS tiende a favorecer a los fabricantes formales sobre los carpinteros informales. La competencia moderada dentro de la región ofrece a los primeros actores la oportunidad de consolidar su presencia en el mercado antes de que se produzca la saturación. En conjunto, estas tendencias fortalecen tanto las capacidades de producción como el alcance del comercio minorista organizado en la zona.

Panorama Competitivo

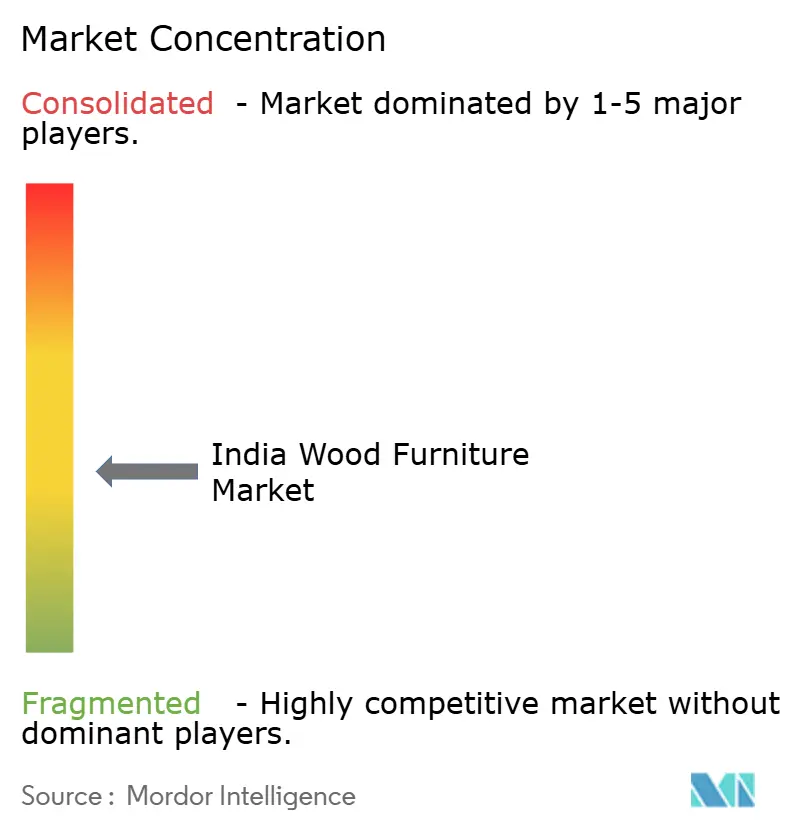

El mercado de muebles de madera de India se caracteriza por una fragmentación moderada, con actores organizados que mantienen una participación significativa pero aún limitada del valor total de la industria. Esto apunta a una fase temprana de consolidación, donde un puñado de marcas nacionales se están expandiendo de manera constante mientras que los actores regionales y no organizados continúan manteniendo una gran presencia. Aunque el segmento no organizado todavía domina las ventas por valor, las marcas organizadas están ganando terreno gradualmente a través de redes omnicanal más sólidas, visibilidad de marca y cumplimiento de los estándares de calidad y certificación. La reciente actividad en los mercados de capitales pone de relieve la creciente confianza de los inversores, como lo evidencia la cotización pública de Stanley Lifestyles a mediados de 2024, que respaldó los planes de expansión y el posicionamiento premium. Los participantes globales también están intensificando la competencia, con IKEA comprometida con inversiones a largo plazo y aumentando el abastecimiento local, lo que obliga a los actores nacionales a agudizar el diseño, los precios y la ejecución. Las marcas indias establecidas como Godrej Interio están aprovechando su solidez financiera y la rápida expansión de tiendas para profundizar la penetración regional y acelerar las ganancias de cuota en los mercados clave del sur.

La inversión en tecnología es el diferenciador entre los líderes de categoría y los actores de nivel medio. Las líneas de fresado CNC y las máquinas automáticas de corte de cuero de Stanley Lifestyles permiten un plazo de entrega de 72 horas en sofás fabricados a pedido, superando los promedios de la industria de 12 a 15 días. Pepperfry y WoodenStreet implementan visualización de realidad aumentada, reduciendo las tasas de devolución hasta en un 40% en comparación con las tiendas web de catálogo estático. Las empresas emergentes de alquiler como servicio, como Furlenco, llenan un espacio en blanco para los consumidores móviles que no desean comprometer desembolsos de capital, y sus modelos de suscripción proporcionan un flujo de ingresos predecible que amortigua las oscilaciones del macrociclo. Los fabricantes establecidos contrarrestan ofreciendo garantías de recompra o créditos de intercambio que imitan la flexibilidad de la suscripción, lo que ilustra la convergencia competitiva.

La consolidación del mercado es probable porque los talleres más pequeños deben formalizarse para reclamar créditos del GST y pedidos institucionales, o retirarse a nichos de carpintería hiperlocal. Sin embargo, las barreras de entrada siguen siendo bajas en el extremo de bajo valor, preservando una cola de microactores que atienden a compradores con presupuesto ajustado. Los titulares organizados buscan diferenciación a través de garantías extendidas, consultas de diseño gratuitas y financiación en cuotas sin coste, agrupando servicios de valor añadido que los rivales informales no pueden replicar a escala. El cumplimiento de la sostenibilidad está emergiendo como otro foso competitivo, ya que las auditorías y los sistemas de trazabilidad son costosos de replicar. A mediano plazo, se proyecta que los diez principales actores organizados eleven su participación combinada por encima del 40%, pero el rápido crecimiento de la población y los diversos puntos de precio mantendrán vivas las oportunidades absolutas para los nuevos participantes.

Líderes de la Industria de Muebles de Madera de India

Godrej Interio

Durian Industries Ltd

Nilkamal Ltd

Urban Ladder

IKEA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: En un movimiento para reforzar su presencia en India, IKEA lanzó las ventas en línea en la región de Delhi-NCR, respaldado por un amplio centro de distribución de 180.000 pies cuadrados en Gurgaon, garantizando a los clientes la promesa de entrega al día siguiente.

- Julio de 2025: Nilkamal Ltd acordó adquirir el negocio de muebles sanitarios de Imedfurns Private Limited por INR 3 crore (USD 0,35 millones), a pagar en cuatro años, marcando su entrada en el segmento especializado de muebles sanitarios. El acuerdo incluye propiedad intelectual, contratos existentes, transferencias de empleados y fondo de comercio, con el objetivo de diversificar la cartera de productos de Nilkamal y aprovechar la nueva demanda institucional.

- Junio de 2024: Stanley Lifestyles completó una oferta pública inicial de INR 537 crore (USD 62,8 millones), cotizando en BSE y NSE con una prima del 35% sobre el precio de emisión de INR 369 (USD 4,31), alcanzando una capitalización de mercado superior a INR 2.000 crore (USD 234 millones). La empresa recaudó INR 200 crore (USD 23,4 millones) mediante nueva emisión de acciones para financiar la expansión de tiendas, renovaciones y gastos de capital en maquinaria, lo que refleja la sólida confianza de los inversores en el segmento de muebles premium.

Alcance del Informe del Mercado de Muebles de Madera de India

El mercado de la madera en India se refiere a la extracción, procesamiento y producción de madera y productos derivados de la madera. Comprende actividades como la tala, el aserrado y la fabricación de productos como madera aserrada, contrachapado, chapas, muebles y paneles a base de madera. Esta industria sirve a diversos sectores, incluidos la construcción, la fabricación de muebles y el diseño de interiores, y está impulsada por factores como la urbanización, el crecimiento económico y la creciente demanda de los consumidores de productos de madera.

El mercado de la madera en India está segmentado por aplicación, material, rango de precio, canal de distribución y geografía. Por aplicación, el mercado está segmentado en muebles para el hogar, muebles de oficina, muebles para hostelería, muebles educativos, muebles sanitarios y otras aplicaciones. Por material, el mercado está segmentado en madera maciza, madera ingeniería, bambú y ratán, madera recuperada y materiales híbridos/compuestos. Por rango de precio, el mercado está segmentado en económico, rango medio y premium. Por canal de distribución, el mercado está segmentado en B2C/comercio minorista y B2B/proyectos. Por geografía, el mercado está segmentado en Norte de India, Oeste de India, Sur de India, Este y Noreste de India. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Muebles para el Hogar | Sillas |

| Mesas (Mesas Auxiliares, Mesas de Centro, Tocadores, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor/Conjuntos de Comedor | |

| Muebles de Cocina | |

| Otros Muebles para el Hogar (Muebles de Baño, Muebles de Exterior, etc.) | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Blandos | |

| Otros Muebles de Oficina | |

| Muebles para Hostelería | |

| Muebles Educativos | |

| Muebles Sanitarios | |

| Otras Aplicaciones (Espacios Públicos, Centros Comerciales, Oficinas Gubernamentales, etc.) |

| Madera Maciza (Teca, Sheesham, Mango, etc.) |

| Madera Ingeniería (Contrachapado, MDF, Tablero de Partículas) |

| Bambú y Ratán |

| Madera Recuperada |

| Materiales Híbridos/Compuestos |

| Económico |

| Rango Medio |

| Premium |

| B2C / Comercio Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas en Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyectos |

| Norte de India |

| Oeste de India |

| Sur de India |

| Este de India |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (Mesas Auxiliares, Mesas de Centro, Tocadores, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor/Conjuntos de Comedor | ||

| Muebles de Cocina | ||

| Otros Muebles para el Hogar (Muebles de Baño, Muebles de Exterior, etc.) | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Blandos | ||

| Otros Muebles de Oficina | ||

| Muebles para Hostelería | ||

| Muebles Educativos | ||

| Muebles Sanitarios | ||

| Otras Aplicaciones (Espacios Públicos, Centros Comerciales, Oficinas Gubernamentales, etc.) | ||

| Por Material | Madera Maciza (Teca, Sheesham, Mango, etc.) | |

| Madera Ingeniería (Contrachapado, MDF, Tablero de Partículas) | ||

| Bambú y Ratán | ||

| Madera Recuperada | ||

| Materiales Híbridos/Compuestos | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C / Comercio Minorista | Grandes Superficies del Hogar |

| Tiendas Especializadas en Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyectos | ||

| Por Geografía | Norte de India | |

| Oeste de India | ||

| Sur de India | ||

| Este de India | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles de madera de India en 2026?

El mercado se sitúa en USD 19.540 millones en 2026 y se proyecta que alcance USD 25.090 millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Los muebles para hostelería registran el ritmo más rápido, avanzando a una CAGR del 12,35% impulsados por la apertura de nuevos hoteles.

¿Qué material lidera las ventas actuales?

La madera ingeniería captura el 46,64% de los ingresos de 2025 porque equilibra coste, durabilidad y flexibilidad de diseño.

¿Con qué rapidez se están expandiendo los canales en línea?

Se prevé que las ventas en línea crezcan a una CAGR del 18,12% hasta 2031, la más sólida entre todas las vías de distribución.

¿Por qué los muebles de bambú están ganando popularidad?

Los viveros financiados por el gobierno y una tasa impositiva más baja tras el GST hacen que el bambú sea más asequible al tiempo que satisface las preferencias de sostenibilidad.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que el Este de India registre una CAGR del 11,46% hasta 2031, aprovechando la abundancia de bambú y las mejoras de infraestructura.

Última actualización de la página el: