Tamaño y Participación del Mercado de Servicios de Bodas en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

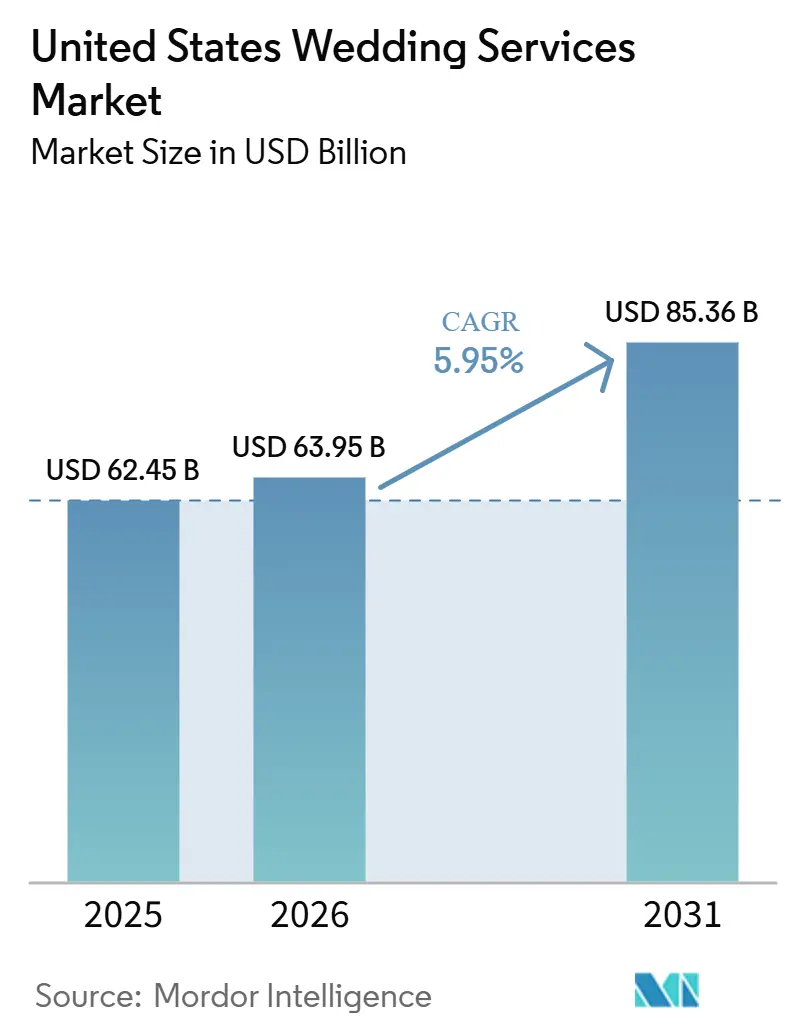

| Tamaño del mercado en el año base (2025) | 62.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 63.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Bodas en Estados Unidos por Mordor Intelligence

Se espera que el mercado de Servicios de Bodas en los Estados Unidos crezca de USD 62,45 mil millones en 2025 a USD 63,95 mil millones en 2026 y se prevé que alcance USD 85,36 mil millones para 2031 a una CAGR del 5,95% durante 2026-2031. Casi 2 millones de parejas se casaron en 2025, gastando un promedio de USD 34.000 en ceremonias y recepciones. Las celebraciones centradas en la experiencia están impulsando el crecimiento, con el 71% de las bodas de 2025 abarcando 2 a 3 días, lo que incrementa los ingresos de los proveedores en planificación, catering y hospitalidad. La Generación Z representó el 41% de las bodas y mostró una tasa de adopción del 54% de herramientas de planificación con IA entre las parejas de 2026. Existe una división en el mercado entre los Millennials con mayor gasto que prefieren la planificación de servicio completo y las parejas jóvenes más conscientes del presupuesto que optan por herramientas digitales y lugares no tradicionales. Los proveedores están ajustando precios y servicios para satisfacer estas demandas. A pesar de las presiones de costos y la saturación estacional, el mercado sigue siendo resiliente a medida que las parejas priorizan el gasto en bodas, reasignan ahorros provenientes de la compra de anillos y se enfocan en celebraciones con significado personal y social[1]The Knot Worldwide, "The Knot Worldwide Unveils 2026 Real Weddings Study," The Knot Worldwide, theknotww.com.

Conclusiones Clave del Informe

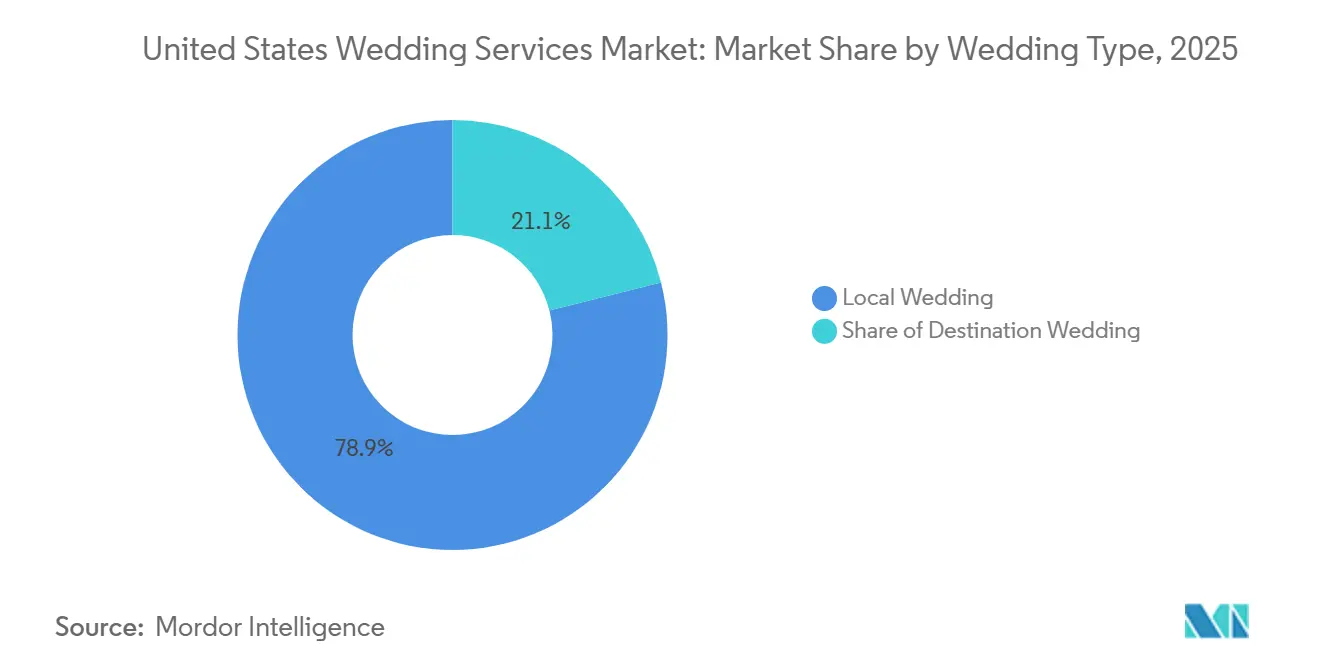

- Por tipo de boda, las Bodas Locales tuvieron una participación del 78,93% del Mercado de Servicios de Bodas en Estados Unidos en 2025, mientras que se proyecta que las Bodas de Destino crezcan a una CAGR del 6,57% hasta 2031.

- Por modo de reserva, la Reserva Presencial tuvo una participación del 68,21% del Mercado de Servicios de Bodas en Estados Unidos en 2025, mientras que se proyecta que la Reserva en Línea crezca a una CAGR del 7,46% hasta 2031.

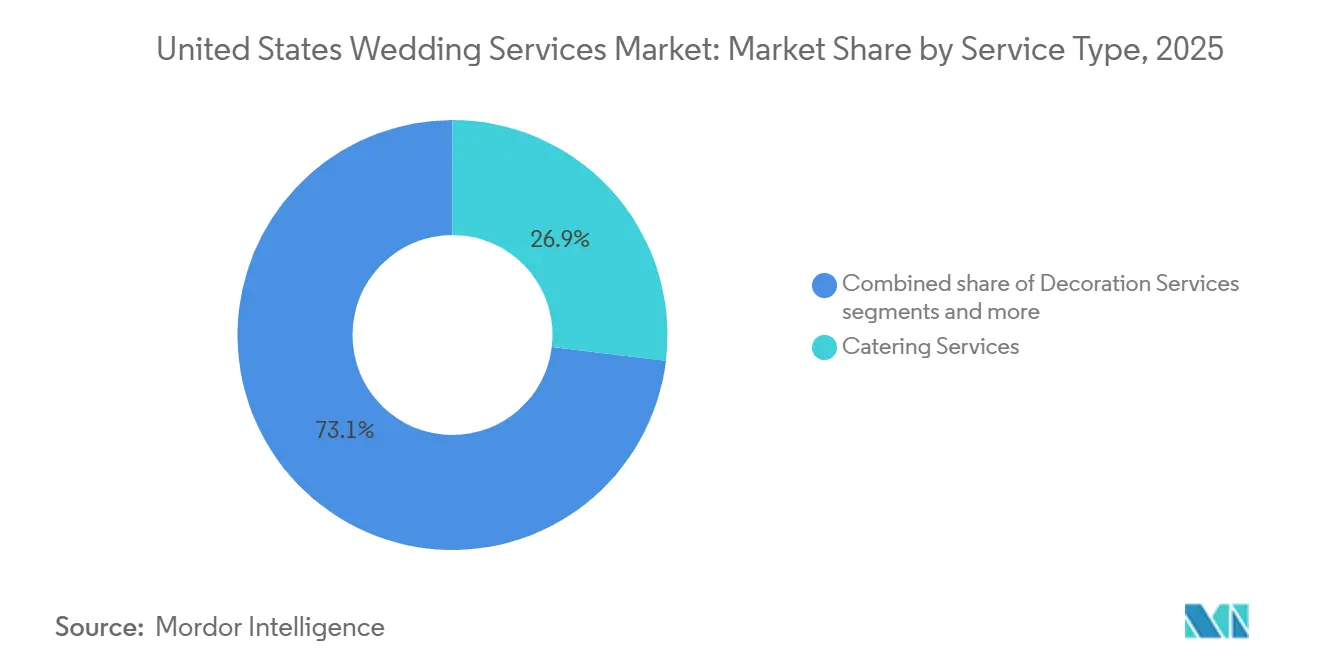

- Por tipo de servicio, los Servicios de Catering tuvieron una participación del 26,91% del Mercado de Servicios de Bodas en Estados Unidos en 2025, mientras que se proyecta que los Servicios de Planificación de Bodas crezcan a una CAGR del 7,24% hasta 2031.

- Por alcance de planificación, la Planificación Parcial tuvo una participación del 46,62% del Mercado de Servicios de Bodas en Estados Unidos en 2025, mientras que se proyecta que la Planificación de Servicio Completo crezca a una CAGR del 6,49% hasta 2031.

- Por nivel de precio, el Mercado Medio tuvo una participación del 55,84% del Mercado de Servicios de Bodas en Estados Unidos en 2025, mientras que se proyecta que las bodas de Lujo y Premium crezcan a una CAGR del 6,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Bodas en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Celebraciones personalizadas y orientadas a la experiencia | +1.5% | Nacional, con ganancias tempranas en corredores urbanos como Nueva York, Los Ángeles, Chicago, Nashville y Austin | Mediano plazo (2-4 años) |

| Migración de bodas de destino dentro de Estados Unidos | +0.9% | Sur y Oeste, con expansión hacia los estados de Montaña y Llanuras | Mediano plazo (2-4 años) |

| Adopción de plataformas de descubrimiento y reserva en línea | +0.8% | Nacional, con mercados urbanos y suburbanos a la vanguardia | Corto plazo (≤ 2 años) |

| Mayor uso de planificadores para garantizar la ejecución | +0.6% | Nacional, con concentración en mercados urbanos de Millennials y doble ingreso | Mediano plazo (2-4 años) |

| Los formatos de boda de varios días aumentan la participación de cartera de los proveedores | +0.7% | Nacional, con corredores de destino, lujo y resorts a la vanguardia | Mediano plazo (2-4 años) |

| Ahorros en anillos de laboratorio reasignados a experiencias de boda | +0.5% | Nacional, más fuerte en mercados liderados por la Generación Z | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Celebraciones personalizadas y orientadas a la experiencia

Las parejas en el mercado de servicios de bodas en Estados Unidos están alejándose de las ceremonias y recepciones tradicionales, centrándose en cambio en la identidad personal, la experiencia de los invitados y la singularidad visual. Muchas parejas incorporan elementos religiosos, étnicos o culturales, eligen proveedores ecológicos o adquieren productos de producción local. Estas preferencias amplían los requisitos de los proveedores, ya que demandan alimentos, diseño, entretenimiento y abastecimiento personalizados en lugar de paquetes estándar. El número promedio de proveedores contratados ha aumentado, con la experiencia de los invitados clasificada consistentemente como la principal prioridad de planificación, lo que impulsa una mayor intensidad de servicio en todo el mercado. Las parejas también contactan más lugares antes de tomar una decisión, lo que refleja un énfasis creciente en la selectividad por encima de la comparación de precios[2]WeddingPro, "Navigating a New Era, Venue Insights from The Knot's 2026 Real Weddings Study," WeddingPro, pros.weddingpro.com.

Migración de bodas de destino dentro de Estados Unidos

Las bodas de destino nacionales están pasando de ser una opción de nicho a una demanda más amplia, impulsando el gasto hacia resorts, alojamiento y mercados de eventos integrados. Los informes indican que muchas parejas están eligiendo ubicaciones en Estados Unidos en lugar de lugares internacionales para las ceremonias de destino. Esta tendencia impacta significativamente en el mercado de servicios de bodas en Estados Unidos, ya que las bodas de destino a menudo incluyen eventos adicionales como cenas de bienvenida, reuniones de ensayo y almuerzos de despedida junto a la ceremonia y recepción principal. Estos elementos adicionales aumentan las oportunidades de ingresos para planificadores, proveedores de catering, operadores de lugares y proveedores vinculados a hoteles[3]Honeyfund, "2026 Honeymoon and Wedding Travel Trends Report," Honeyfund, honeyfund.com. Los mercados que combinan alojamiento, gestión de eventos y diseño de experiencias locales en una oferta cohesiva están mejor posicionados para beneficiarse.

La Adopción de Plataformas de Descubrimiento y Reserva en Línea Transforma la Generación de Clientes Potenciales

El mercado de servicios de bodas en Estados Unidos está adoptando cada vez más enfoques digitales para el descubrimiento de proveedores. Las parejas utilizan herramientas de inteligencia artificial, contenido móvil y búsquedas en plataformas para agilizar la planificación. El uso de inteligencia artificial en la planificación de bodas ha crecido significativamente, con herramientas como Make It Yours

de The Knot, lanzada en 2025, que conecta a las parejas con proveedores según el estilo y la ubicación. Para 2026, The Knot también introdujo una aplicación dentro de ChatGPT. Zola informó sobre la creciente influencia de TikTok como recurso de planificación, con más parejas dependiendo de él y solicitando contenido orientado a redes sociales a los proveedores de fotografía y video. Estas tendencias están mejorando la transparencia, ampliando el alcance de los proveedores y fortaleciendo el papel de las reservas en línea en el mercado.

Mayor uso de planificadores para garantizar la ejecución

La demanda de planificadores está aumentando a medida que las bodas se vuelven más complejas, con eventos adicionales, más proveedores y mayores expectativas de calidad y experiencia de los invitados. Las parejas Millennials han mostrado una mayor tendencia a contratar planificadores profesionales en comparación con las parejas de la Generación Z, impulsadas por un mayor gasto y una mayor proporción de autofinanciamiento. Esto ha aumentado el atractivo de la coordinación profesional para gestionar proveedores. Aunque muchas parejas ahora usan inteligencia artificial para tareas de planificación, el papel de los planificadores continúa expandiéndose, lo que demuestra que la automatización apoya en lugar de reemplazar sus servicios. En el mercado de servicios de bodas en Estados Unidos, los planificadores se centran cada vez más en la negociación, la gestión de cronogramas y la ejecución del día del evento, yendo más allá de las etapas iniciales de planificación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del presupuesto de bodas y presión sobre la asequibilidad | -1.2% | Nacional, con el mayor impacto en los mercados premium del Noreste y el Atlántico Medio | Corto plazo (≤ 2 años) |

| Concentración de la demanda estacional y perturbaciones climáticas | -0.6% | Nacional, con las regiones fuera de temporada como el Medio Oeste y los estados de Montaña más expuestos | Corto plazo (≤ 2 años) |

| Presión de comparación de proveedores impulsada por la transparencia de precios | -0.5% | Nacional, más fuerte en mercados urbanos con alta penetración de plataformas | Corto plazo (≤ 2 años) |

| Las ventanas de reserva más cortas presionan la capacidad de los proveedores premium | -0.4% | Nacional, con el mayor impacto en mercados de alta demanda como Nueva York, Los Ángeles, Washington DC y Chicago | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación del presupuesto de bodas y presión sobre la asequibilidad

Las restricciones presupuestarias impactan significativamente en el mercado de servicios de bodas en Estados Unidos, ya que el aumento de los costos de los eventos supera la capacidad financiera de las parejas. Los gastos de los lugares aumentaron sustancialmente entre 2015 y 2025, junto con un notable crecimiento en los costos de catering. Para 2025, más de la mitad de las parejas informaron haber superado sus presupuestos, y la mayoría citó las condiciones económicas como un factor clave que influye en su planificación. Muchas parejas retrasaron metas financieras para financiar bodas, incluidas la compra de vivienda y el pago de deudas. Las regiones de alto costo, como el Atlántico Medio, vieron que el gasto promedio en bodas alcanzó niveles significativos, lo que llevó a algunas parejas a optar por listas de invitados más pequeñas, ubicaciones más asequibles o formatos de eventos simplificados.

Concentración de la demanda estacional y perturbaciones climáticas

El Mercado de Servicios de Bodas en Estados Unidos depende de una ventana estacional limitada, lo que provoca una distribución desigual de los ingresos y mayores riesgos de perturbación. La mayoría de las bodas se celebran entre mayo y octubre, siendo octubre y junio los meses más concurridos. Esta concentración estacional presiona la dotación de personal de los proveedores, la disponibilidad de los lugares y la planificación logística, reduciendo la flexibilidad operativa. Los lugares al aire libre y las propiedades de destino enfrentan mayores riesgos, ya que eventos climáticos como tormentas, huracanes e incendios forestales pueden interrumpir eventos, depósitos y cronogramas durante los meses pico. Además, las bodas en sábado tienen precios significativamente más altos en comparación con los días de semana, lo que refleja los patrones de demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Boda: Las Ceremonias Locales Anclan los Ingresos mientras el Impulso de los Destinos Nacionales Crece

En 2025, las bodas locales representaron el 78,93% de los ingresos del Mercado de Servicios de Bodas en Estados Unidos. Las parejas continúan prefiriendo las celebraciones locales, atraídas por la proximidad a la familia, los proveedores conocidos y la reducción de las complejidades de viaje. Con casi 2 millones de bodas en Estados Unidos ese año, los eventos locales aseguraron un flujo constante de reservas para lugares, proveedores de catering, proveedores de entretenimiento y fotógrafos, todos beneficiándose de la demanda regional constante. La estabilidad de este segmento de la industria de servicios de bodas en Estados Unidos se deriva de su gasto de base amplia, en lugar de depender de una clientela premium de nicho. Las bodas locales disfrutan de ventajas como una logística de invitados más sencilla y menores necesidades de alojamiento, lo que permite a las parejas asignar más de su presupuesto a decoración, comida, entretenimiento y fotografía. Esta dinámica explica la prominencia duradera de las celebraciones locales y regionales, incluso cuando las bodas de destino ganan terreno.

Las bodas de destino están en aumento, con una proyección de crecimiento a una CAGR del 6,57% hasta 2031, superando al mercado general de servicios de bodas en Estados Unidos. Las parejas que planifican para 2026 optan cada vez más por bodas de destino, con ubicaciones populares que incluyen Florida, California y Hawái. Estas bodas suelen tener listas de invitados más pequeñas, pero implican un mayor gasto por invitado debido a los múltiples eventos que rodean la ceremonia principal. El mercado de bodas en Estados Unidos para ceremonias de destino a menudo incluye cenas de bienvenida, almuerzos de despedida y paquetes de hospitalidad, lo que eleva los costos para planificadores y proveedores de catering. Los proveedores de alojamiento, gestión de lugares y servicios de planificación están bien posicionados para capturar una mayor participación de estas celebraciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Reserva: Los Canales Presenciales Mantienen la Escala mientras las Reservas en Línea se Aceleran Estructuralmente

Las reservas presenciales representaron el 68,21% de los ingresos en 2025, lo que refleja la dependencia del mercado de servicios de bodas en Estados Unidos en la confianza en persona, las visitas a los lugares y las interacciones directas con los planificadores. Alrededor del 83% de las parejas priorizaron las visitas a los lugares, y el 89% eligió lugares gestionados profesionalmente, lo que enfatiza la importancia de las evaluaciones físicas en compras de alto valor. La participación de la familia en las discusiones sobre presupuesto y estilo refuerza aún más la necesidad de interacciones cara a cara. Las conversiones finales a menudo ocurren después de visitas, llamadas y consultas en lugar de a través de pagos digitales, lo que explica el dominio de las reservas presenciales a pesar del creciente papel del descubrimiento digital.

Se proyecta que las reservas en línea crezcan a una CAGR del 7,46% hasta 2031, convirtiéndolas en el canal de más rápido crecimiento en el mercado de servicios de bodas en Estados Unidos. Plataformas como The Knot conectan a las parejas con casi 200.000 profesionales de bodas, mientras que Zola ha generado más de 4 millones de clientes potenciales para proveedores. Las herramientas de inteligencia artificial están impulsando este cambio al ayudar con consultas de etiqueta, planificación de cronogramas y borradores de comunicación con proveedores antes del contacto directo[4]Zola, Inc., "Zola Honors Top Wedding Vendors Nationwide with the 2026 Best of Zola Awards," PR Newswire, prnewswire.com. El modelo híbrido, en el que las parejas investigan y comparan en línea pero confirman las decisiones a través de llamadas, visitas o apoyo de planificadores, está transformando la generación de clientes potenciales, las expectativas de respuesta y el marketing de los proveedores en todo el mercado.

Por Tipo de Servicio: El Catering Lidera por Gasto mientras los Servicios de Planificación Lideran el Crecimiento

Los Servicios de Catering capturaron el 26,91% de los ingresos en 2025, convirtiendo a los alimentos y bebidas en el segmento más grande del mercado de servicios de bodas en Estados Unidos debido a su papel esencial en las bodas locales y de destino. El catering también sirve como categoría de personalización, con el diseño del menú, el abastecimiento local y las preferencias culturales que dan forma a las experiencias de los invitados. Los Servicios de Decoración y el Entretenimiento y Música le siguen de cerca, ya que las parejas priorizan los entornos inmersivos y la narración visual. La fotografía sigue siendo un gasto clave, con el 87% de las parejas contratando fotógrafos en 2025, manteniendo su posición como una categoría de proveedor consistente. La ejecución central de eventos continúa dominando el gasto, incluso cuando las categorías experienciales más nuevas ganan terreno.

Se proyecta que los Servicios de Planificación de Bodas crezcan a una CAGR del 7,24% hasta 2031, impulsados por tendencias como eventos de varios días, planificación de destinos y equipos de proveedores más grandes que requieren coordinación. En 2025, las parejas Millennials tenían más probabilidades que las parejas de la Generación Z de contratar planificadores, lo que apoya el crecimiento en los servicios de planificación. Otros Servicios, incluidos el diseño floral, el transporte, la belleza y el bienestar, también están ganando importancia, con parejas que gastan un promedio de USD 1.100 en rutinas de bienestar previas a la boda. A medida que los eventos se vuelven más complejos, los planificadores desempeñan un papel central en la coordinación de proveedores y la gestión del presupuesto en el mercado de servicios de bodas en Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Alcance de Planificación: La Planificación Parcial Mantiene el Núcleo mientras la Planificación de Servicio Completo Gana Terreno

La Planificación Parcial representó el 46,62% de los ingresos en 2025, convirtiéndola en el alcance de planificación más grande. Muchas parejas prefieren esta opción para obtener apoyo externo mientras mantienen el control creativo. Es adecuada para quienes son capaces de manejar la investigación en línea y la coordinación inicial, pero necesitan ayuda con contratos, cronogramas y riesgos del día del evento. Las parejas más jóvenes, cómodas con las plataformas de planificación y las herramientas de inteligencia artificial, a menudo eligen este modelo para evitar gestionar la ejecución final solos. La Planificación Parcial también atrae al mercado medio al equilibrar el control de costos con la reducción de la carga operativa, manteniéndola central para la demanda de planificadores en el Mercado de Servicios de Bodas en Estados Unidos.

Se proyecta que la Planificación de Servicio Completo crezca a una CAGR del 6,49% hasta 2031 a medida que aumenta la complejidad y las parejas con mayor gasto buscan certeza en la ejecución. La Coordinación del Día del Evento sigue siendo relevante para las parejas con conciencia del presupuesto que se planifican a sí mismas, pero pierde utilidad con eventos adicionales o logística de destino. Informes recientes indican que el 37% de las parejas ahora organizan al menos un evento adicional, y el 18% extiende las celebraciones durante 2 a 3 días, lo que impulsa un cambio desde los modelos de coordinación mínima. La transición de la Coordinación del Día del Evento a la Planificación Parcial y de Servicio Completo se alinea con un mayor gasto, más proveedores y mayores necesidades de gestión de invitados. Incluso cuando las parejas comienzan con herramientas de autoservicio digital, la demanda de planificadores continúa creciendo en el Mercado de Servicios de Bodas en Estados Unidos.

Por Nivel de Precio: El Mercado Medio Mantiene la Escala mientras el Lujo y Premium se Expanden más Rápido

El segmento de Mercado Medio representó el 55,84% de los ingresos en el mercado de servicios de bodas en Estados Unidos en 2025, atrayendo a parejas entre el gasto económico y el de alta gama. Los gastos promedio de boda alcanzaron USD 34.000, alineándose con la demanda de este nivel. Zola informó que los costos de boda se mantuvieron cerca de USD 36.000 en 2026 por segundo año consecutivo, aunque el 84% de las parejas creía que los costos habían aumentado en comparación con dos años antes. Esta demanda sostenida presiona la percepción de valor, la agrupación de proveedores y las mejoras selectivas. Las bodas de nivel económico se mantuvieron activas, respaldadas por lugares no tradicionales, elementos de bricolaje y redes informales, con el 44% de las parejas incorporando aspectos de bricolaje en 2025.

Se proyecta que las bodas que superan los USD 41.000 crezcan a una CAGR del 6,92% hasta 2031, lo que refleja la resiliencia entre los hogares de mayores ingresos. En 2025, estas bodas tuvieron un promedio de 141 invitados, con contribuciones familiares que cubrieron el 62% de los costos. El gasto en este segmento a menudo incluye mejoras en todas las categorías de proveedores, lo que impulsa precios más altos para servicios como planificación, lugares, diseño y fotografía. Mientras tanto, las parejas con presupuesto más bajo consolidaron el gasto y dependieron más de las herramientas digitales, intensificando la competencia para los proveedores de nivel medio. Esta creciente división entre las estrategias de proveedores orientadas a la escala y las de alto gasto está dando forma al mercado de servicios de bodas en Estados Unidos.

Análisis Geográfico

El Sur representó el 34,49% de los ingresos del Mercado de Servicios de Bodas en Estados Unidos en 2025, impulsado por altos volúmenes de matrimonios y lugares asequibles en Florida, Texas, Georgia, Carolina del Norte y Tennessee. Las áreas de resorts de Florida, como Orlando, Miami y la Costa del Golfo, atendieron a bodas locales y de destino. El gasto en bodas en el Sur osciló entre USD 25.000 y USD 35.000, atrayendo a parejas con conciencia del presupuesto que buscan servicios profesionales. Wedgewood Weddings se expandió en la región con un lugar en Carolina del Norte en mayo de 2025 y una adquisición en Atlanta en diciembre de 2025. El Medio Oeste mantuvo una demanda estable debido a los menores costos de eventos, atrayendo a parejas autofinanciadas que valoran el gasto práctico y las opciones de proveedores.

Se proyecta que el Oeste crezca a una CAGR del 7,85% hasta 2031, respaldado por la demanda de destinos en Las Vegas, Utah, Arizona, la costa de California y ubicaciones escénicas cercanas. California atrajo gasto a nivel nacional, mientras que Las Vegas ofreció lugares de boda escalables con su densa infraestructura hotelera y de eventos. La integración de Marriott Bonvoy de 16 propiedades, posteriormente ampliada a 17 resorts en Estados Unidos, mejoró el atractivo de la región para las bodas de destino. El Oeste combina el crecimiento de destinos con flexibilidad de precios, diferenciándose del mercado sensible al precio del Sur.

El Noreste registró el mayor gasto en bodas por evento en 2025, con el Atlántico Medio promediando USD 48.400 y Nueva Inglaterra USD 46.600. Los centros urbanos como Nueva York, Washington DC, Boston y Nueva Jersey respaldaron un denso ecosistema de planificadores, proveedores de catering y lugares. Nueva Jersey tuvo el costo promedio de boda más alto en 2024 con casi USD 57.000. A pesar de los desafíos de asequibilidad, la región sigue siendo vital para las bodas de alto gasto y la planificación de eventos complejos debido a su densidad de ingresos durante las temporadas pico.

Panorama Competitivo

El mercado de servicios de bodas en Estados Unidos está muy fragmentado, con los principales actores que tienen una pequeña participación de los ingresos totales y ningún operador dominante. Las parejas priorizan el ajuste estético, la geografía, las referencias y el estilo de servicio por encima de las marcas nacionales, lo que resulta en un mercado dividido entre plataformas digitales, grupos de lugares, planificadores independientes y proveedores especializados. Knot Worldwide mantiene visibilidad a través de su alcance en el mercado y las inscripciones anuales de parejas, mientras que Zola amplía su papel con herramientas de planificación, servicios de registro y generación de clientes potenciales para proveedores. La competencia sigue siendo amplia, lo que permite a los especialistas regionales competir a través de la calidad del servicio y las relaciones.

La competencia entre plataformas se está intensificando a medida que el descubrimiento en línea se acelera y las herramientas de inteligencia artificial centralizan la selección de proveedores. Los recientes lanzamientos de The Knot y su debut en la aplicación de ChatGPT ilustran los esfuerzos por moldear el comportamiento de planificación temprana. Las herramientas y actualizaciones editoriales de Zola enfatizan la utilidad de planificación sobre el tamaño del directorio. Los proveedores independientes siguen siendo relevantes debido a la naturaleza personal de las decisiones de boda, pero enfrentan presión para mejorar la visibilidad en las búsquedas impulsadas por plataformas e inteligencia artificial. La capacidad de respuesta, la claridad de marca y la especialización en nichos son cada vez más críticas.

La consolidación de lugares es más evidente que la consolidación general del mercado. Wedgewood Weddings se expandió a través de adquisiciones en múltiples regiones durante los últimos dos años. Marriott International y MGM Resorts lanzaron una colección colaborativa e inauguraron un nuevo lugar. Disney añadió varios lugares de boda dentro de sus parques en su resort. Los planificadores de lujo independientes continúan compitiendo en exclusividad y reputación. La visibilidad nacional y la agregación de lugares están creciendo, pero la ejecución local sigue siendo clave.

Líderes de la Industria de Servicios de Bodas en Estados Unidos

-

The Knot Worldwide

-

Marriott Bonvoy Weddings

-

MGM Resorts Weddings

-

Zola, Inc.

-

Wedgewood Weddings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Zola, en asociación con Poshmark, publicó su Informe de Estilo de Bodas 2026, destacando la creciente tendencia de las bodas personalizadas. Esto refleja la preferencia de las parejas modernas por celebraciones únicas y refuerza el papel de Zola en la planificación nupcial.

- Febrero de 2026: The Knot Worldwide introdujo la primera aplicación de la industria de bodas dentro de ChatGPT, marcando un hito significativo en la distribución de inteligencia artificial. Esta integración establece a The Knot como la principal herramienta de planificación de bodas impulsada por inteligencia artificial en ChatGPT, ofreciendo una ventaja competitiva sobre los proveedores y plataformas más pequeños.

- Enero de 2026: Zola publicó su Informe de Primera Mirada 2026 sobre las tendencias de bodas de la Generación Z, presupuestos, adopción de inteligencia artificial y planificación impulsada por redes sociales, junto con un Índice de Costos de Bodas 2026 que ofrece referencias de precios específicas por ciudad.

- Diciembre de 2025: Wedgewood Weddings amplió su cartera a más de 80 lugares mediante la adquisición de cinco ubicaciones en el área de Atlanta de Magic Moments Events: Primrose Cottage, Flint Hill, The Atrium, Vinewood Stables y Natalie House, junto con A Divine Event, un estudio de diseño en Norcross, Georgia, entrando en el mercado de bodas metropolitano más grande del Sur.

Alcance del Informe del Mercado de Servicios de Bodas en Estados Unidos

| Boda Local |

| Boda de Destino |

| Reserva en Línea |

| Reserva Presencial |

| Servicios de Catering |

| Servicios de Decoración |

| Entretenimiento y Música |

| Servicios de Videografía y Fotografía |

| Servicios de Planificación de Bodas |

| Otros Servicios |

| Planificación de Servicio Completo |

| Planificación Parcial |

| Coordinación del Día del Evento |

| Lujo / Premium |

| Mercado Medio |

| Económico / Presupuesto |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Boda | Boda Local |

| Boda de Destino | |

| Por Modo de Reserva | Reserva en Línea |

| Reserva Presencial | |

| Por Tipo de Servicio | Servicios de Catering |

| Servicios de Decoración | |

| Entretenimiento y Música | |

| Servicios de Videografía y Fotografía | |

| Servicios de Planificación de Bodas | |

| Otros Servicios | |

| Por Alcance de Planificación | Planificación de Servicio Completo |

| Planificación Parcial | |

| Coordinación del Día del Evento | |

| Por Nivel de Precio | Lujo / Premium |

| Mercado Medio | |

| Económico / Presupuesto | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño para los servicios de bodas en Estados Unidos hasta 2031?

El Mercado de Servicios de Bodas en Estados Unidos fue valorado en USD 62,45 mil millones en 2025, alcanza USD 63,95 mil millones en 2026 y se proyecta que llegue a USD 85,36 mil millones para 2031 a una CAGR del 5,95%.

¿Qué categoría de servicio genera más ingresos?

Los Servicios de Catering lideraron con el 26,91% de los ingresos en 2025 porque los alimentos y bebidas siguen siendo fundamentales tanto en las bodas locales como en las de destino.

¿Qué canal de reserva está creciendo más rápido?

Se proyecta que la Reserva en Línea crezca a una CAGR del 7,46% hasta 2031 a medida que las herramientas de inteligencia artificial y el descubrimiento de proveedores basado en plataformas siguen ganando adopción.

¿Qué región lidera los ingresos y cuál crece más rápido?

El Sur lideró con el 34,49% de los ingresos en 2025, mientras que se proyecta que el Oeste crezca más rápido a una CAGR del 7,85% hasta 2031.

¿Por qué los planificadores están ganando importancia en las bodas?

La demanda de planificadores está aumentando porque los eventos ahora involucran más proveedores, más formatos de varios días y mayor presión de ejecución, lo que ayudó a que los Servicios de Planificación de Bodas se convirtieran en el segmento de servicio de más rápido crecimiento con una CAGR del 7,24%.

¿Qué tan concentrada es la competencia entre los proveedores de servicios de bodas?

La competencia está muy fragmentada, con los 5 principales actores que tienen solo el 5,40% de los ingresos y ningún jugador individual que supere el 1,80%, lo que mantiene relevantes a los especialistas locales y de nicho.

Última actualización de la página el: