Tamaño y Participación del Mercado de Centros de Entretenimiento Familiar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

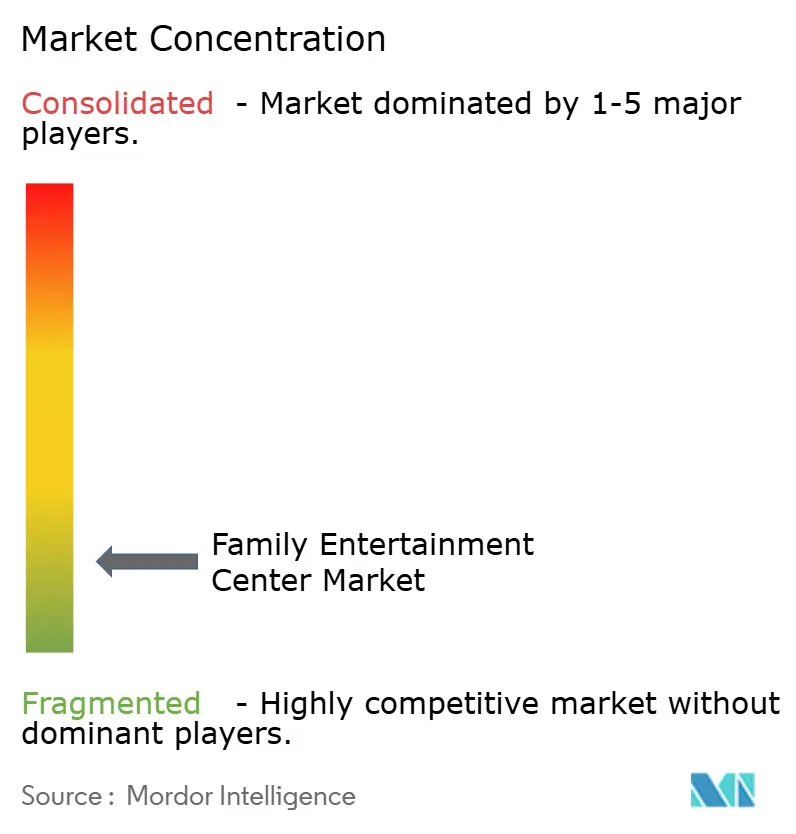

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Entretenimiento Familiar por Mordor Intelligence

El Mercado Global de Centros de Entretenimiento Familiar fue valorado en 32,62 mil millones de USD en 2025 y se estima que crecerá desde 34,57 mil millones de USD en 2026 hasta alcanzar 47,93 mil millones de USD para 2031, a una CAGR del 6,75% durante el período de pronóstico (2026-2031). La recuperación del gasto discrecional en ocio y un cambio hacia formatos participativos y sociales están impulsando este crecimiento. Las visitas globales a entretenimiento basado en ubicación y parques temáticos alcanzaron 1,15 mil millones en 2025, generando 79,2 mil millones de USD en ingresos, lo que respalda una fuerte demanda para los operadores de interiores que dependen de visitas repetidas en lugar de picos estacionales[1]IAAPA, "Estado de la Industria Global de Atracciones – T3 2025," IAAPA, iaapa.org. El mercado se beneficia de operaciones resistentes a las condiciones climáticas, una demanda constante de eventos grupales y la capacidad de monetizar múltiples categorías de gasto por visita. Los avances en AR y VR, la expansión hacia sitios de uso mixto y la mayor integración de alimentos y bebidas están atrayendo a un público más amplio. A pesar de desafíos como el aumento de los costos de seguros y la inflación en equipos importados, el mercado sigue siendo resiliente. Los formatos de interior continúan proporcionando experiencias sociales y físicas que las alternativas digitales en el hogar no pueden replicar completamente.

Conclusiones Clave del Informe

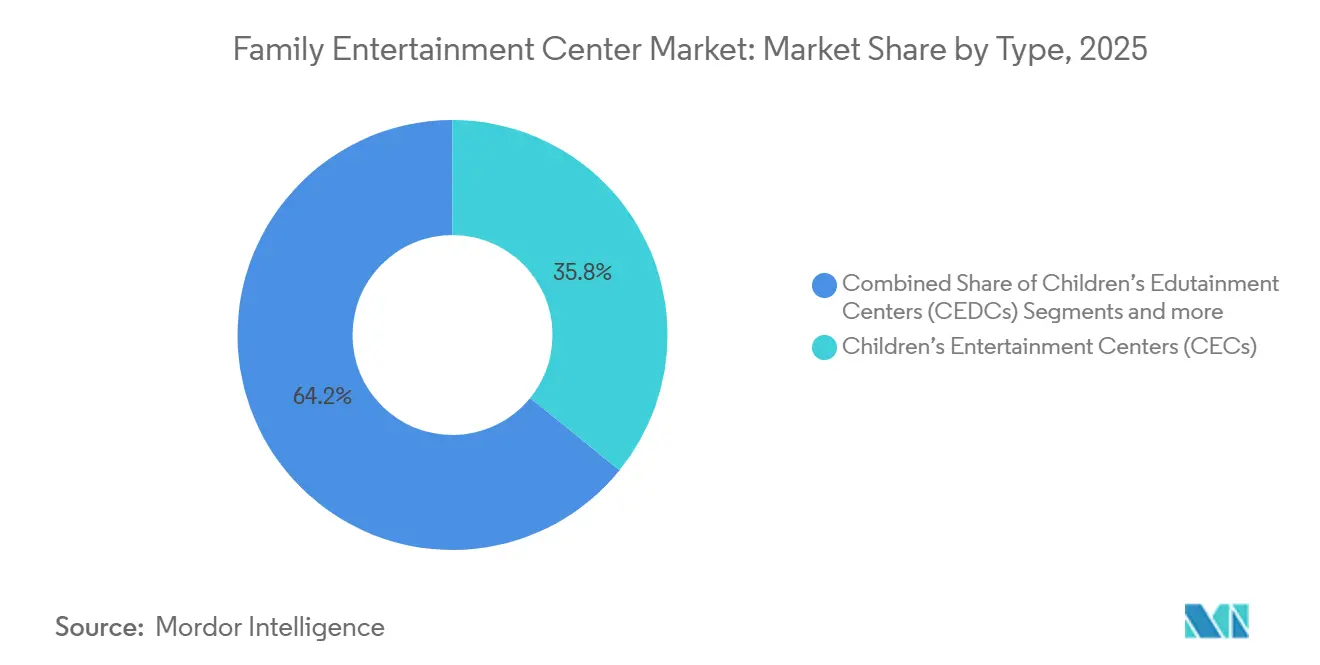

- Por tipo, los Centros de Entretenimiento Infantil lideraron con una participación del 35,83% del Mercado Global de Centros de Entretenimiento Familiar en 2025, mientras que los Centros de Entretenimiento de VR Basados en Ubicación se proyecta que se expandirán a una CAGR del 7,80% hasta 2031.

- Por área de actividad, los Juegos de Habilidad y Competición representaron el 40,21% de participación del Mercado Global de Centros de Entretenimiento Familiar en 2025, mientras que las Zonas de Juegos de AR y VR se prevé que crezcan a una CAGR del 8,17% hasta 2031.

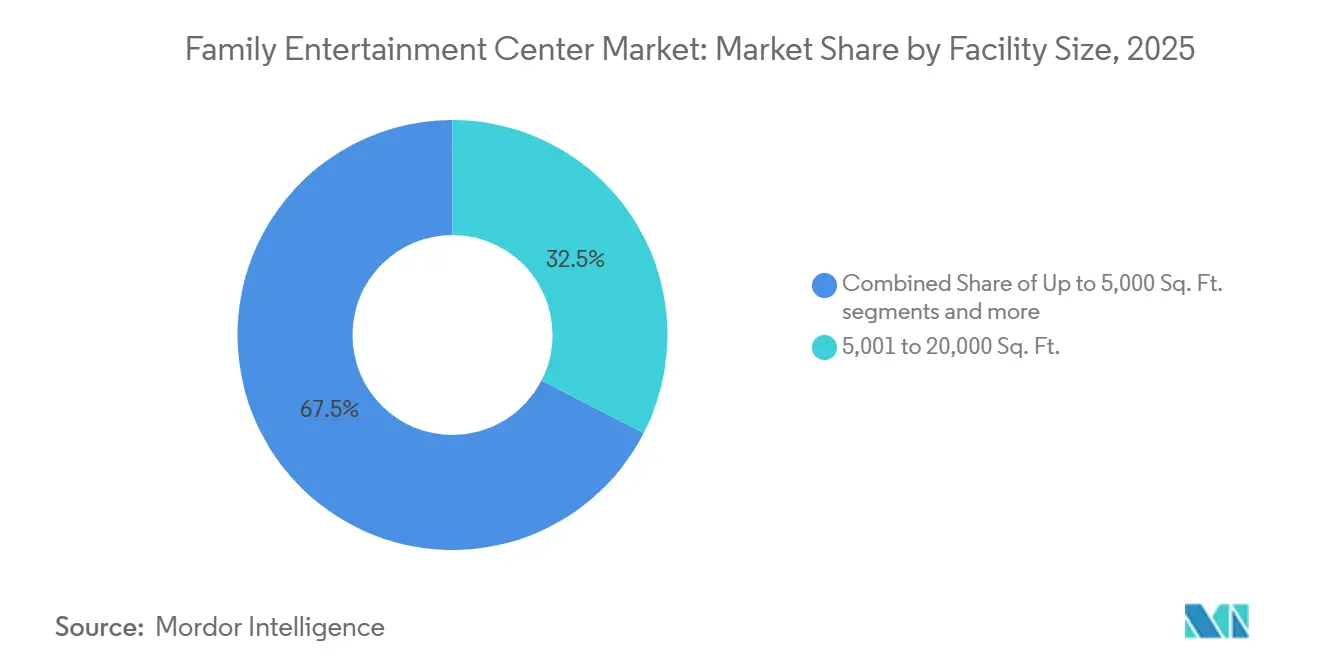

- Por tamaño de instalación, el nivel de 5.001-20.000 pies² mantuvo el 32,54% de participación del Mercado Global de Centros de Entretenimiento Familiar en 2025, mientras que el formato de 1 a 10 acres se proyecta que avanzará a una CAGR del 7,43% hasta 2031.

- Por demografía de visitantes, las Familias con Niños de 0 a 8 años representaron el 31,93% de participación del Mercado Global de Centros de Entretenimiento Familiar en 2025, mientras que los Adolescentes de 13 a 19 años se prevé que crezcan a una CAGR del 7,32% hasta 2031.

- Por fuente de ingresos, las Tarifas de Entrada y Venta de Entradas capturaron el 44,23% de participación del Mercado Global de Centros de Entretenimiento Familiar en 2025, mientras que Alimentos y Bebidas se proyecta que se expandirá a una CAGR del 7,65% hasta 2031.

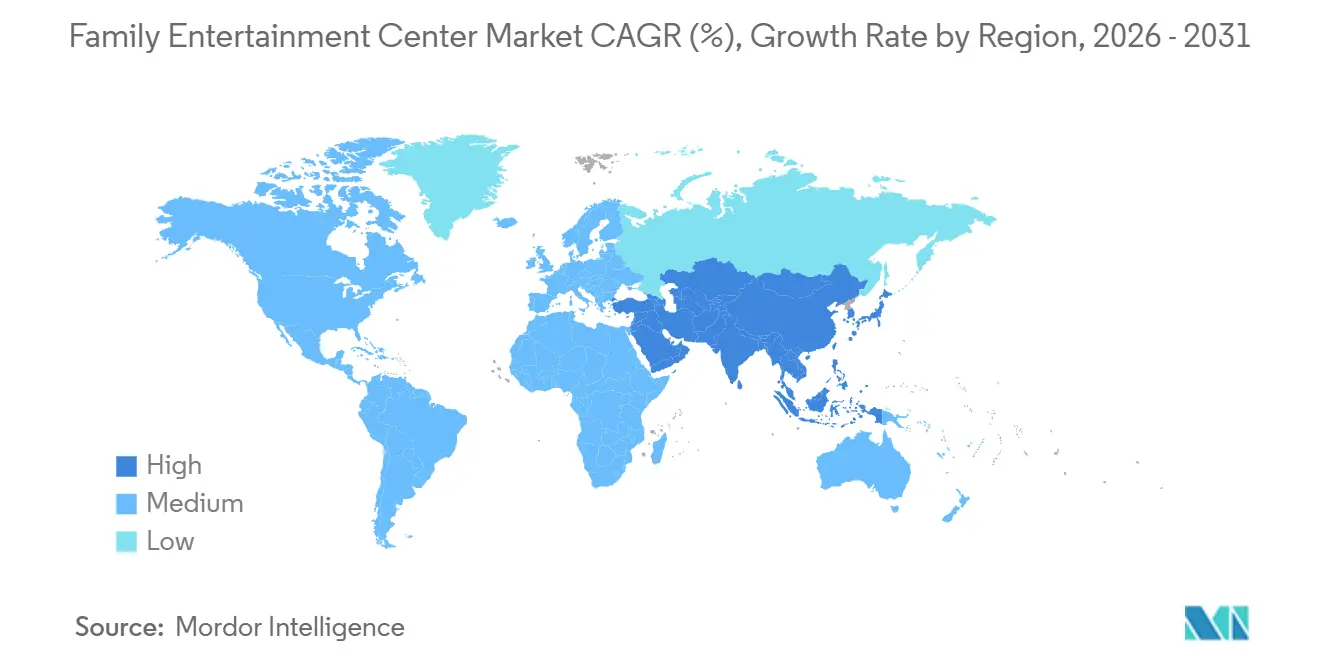

- Por geografía, América del Norte mantuvo el 34,47% de participación del Mercado Global de Centros de Entretenimiento Familiar en 2025, mientras que Asia-Pacífico se prevé que crezca a una CAGR del 8,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Entretenimiento Familiar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de ocio familiar y grupal orientado a la experiencia | +2.0% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Renovación de atracciones habilitadas por AR/VR | +1.5% | Centros urbanos de América del Norte, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Gasto urbano y demanda de entretenimiento de interior resistente a las condiciones climáticas | +1.2% | Asia-Pacífico, América del Norte, América del Sur | Corto plazo (≤ 2 años) |

| Locales sociales de múltiples actividades que amplían la mezcla de público | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reconversión de espacios en centros comerciales en anclas experienciales | +0.6% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Monetización de eventos de cumpleaños, escolares y corporativos | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Ocio Familiar y Grupal Orientado a la Experiencia

Las preferencias de los consumidores están cambiando hacia el ocio compartido y participativo, impulsando una demanda constante de centros de entretenimiento familiar en diversas economías. Los estudios de impacto económico destacan el papel significativo de los centros de entretenimiento familiar dentro del ocio organizado, con cifras de asistencia que reflejan su creciente popularidad. Estos centros se benefician de las salidas grupales, ya que las familias suelen interactuar con múltiples secciones del local durante una sola visita. Esta dinámica aumenta el gasto total en entrada, juegos, comida y eventos, haciendo que dichas visitas sean más valiosas que las salidas a una sola atracción. El mercado de centros de entretenimiento familiar continúa prosperando gracias a las visitas repetidas vinculadas a fines de semana, vacaciones escolares y celebraciones, en lugar de depender únicamente del gasto discrecional puntual.

Renovación de Atracciones Habilitadas por AR/VR

El AR y el VR han pasado de ser meras novedades a convertirse en herramientas esenciales, generando un renovado interés inversor en el mercado de centros de entretenimiento familiar. En marzo de 2026, Sandbox VR anunció 300 millones de USD en ventas de entradas acumuladas en más de 80 locales en todo el mundo. La empresa destacó que un solo lanzamiento de contenido recaudó más de 50 millones de USD, subrayando el lucrativo potencial de las atracciones inmersivas, incluso en espacios reducidos. Además, el comunicado reveló que casi un tercio de los visitantes son clientes habituales. Esta estadística subraya la importancia de la renovación de contenidos para impulsar no solo las visitas iniciales, sino también el tráfico de retorno. Para los operadores, este dato sugiere un cambio: las atracciones físicas más antiguas pueden ahora ser reemplazadas o mejoradas con zonas inmersivas modulares, actualizadas continuamente mediante ciclos de software y contenido. Esta evolución conduce a un perfil de gasto de capital más adaptable para el mercado de centros de entretenimiento familiar. Esto es particularmente crucial en las zonas urbanas, donde los operadores buscan el máximo rendimiento de espacios de planta reducidos.

Gasto Urbano y Demanda de Entretenimiento de Interior Resistente a las Condiciones Climáticas

La urbanización y el aumento del gasto en ocio están impulsando la demanda de entretenimiento de interior en mercados densamente poblados con espacios recreativos abiertos limitados. Los centros de entretenimiento familiar se benefician de esta tendencia, ya que se integran más fácilmente en los clusters comerciales urbanos, los desarrollos de uso mixto y los barrios de alto tráfico en comparación con los grandes parques al aire libre. Su naturaleza resistente a las condiciones climáticas garantiza una afluencia constante, ya que permanecen operativos independientemente de la lluvia, el calor o los cambios estacionales. Esta ventaja es especialmente relevante en América del Norte y Europa, y también está ganando importancia en la región de Asia-Pacífico, donde las ciudades están expandiendo la infraestructura organizada de comercio minorista y entretenimiento. El mercado de centros de entretenimiento familiar continúa creciendo, respaldado por la creciente demanda urbana y la fiabilidad durante todo el año de los locales de interior en climas diversos.

Locales Sociales de Múltiples Actividades que Amplían la Mezcla de Público

La transición de locales de formato único a sitios de múltiples actividades está ampliando la base de clientes en el mercado de centros de entretenimiento familiar. Dave & Buster's informó que el entretenimiento representó una mayor proporción de sus ingresos en comparación con los alimentos y las bebidas, demostrando el éxito de los modelos de doble formato para atender las diversas necesidades de los clientes[2]Dave & Buster's Entertainment, "Resultados Financieros del Primer Trimestre de 2025," Comunicado de Prensa de Nasdaq, nasdaq.com. Lucky Strike Entertainment destacó el crecimiento de ingresos interanual y el sólido desempeño durante los meses pico, reforzando la viabilidad de los locales que combinan juegos, actividades sociales y restauración. Este enfoque atrae a adolescentes, adultos jóvenes y adultos, al tiempo que retiene al público familiar que ha apoyado tradicionalmente al sector. El mercado está evolucionando desde la programación centrada en niños hacia la atención de eventos grupales con grupos de edades mixtas, mejorando su versatilidad y reduciendo la dependencia de un único segmento demográfico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital inicial y carga de mantenimiento | -1.5% | Global, más agudo en ciudades de nivel 2/3 y mercados emergentes | Largo plazo (≥ 4 años) |

| Competencia del entretenimiento digital en el hogar | -0.4% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Inflación del seguro de responsabilidad civil para formatos de juego activo | -0.7% | América del Norte, Australia, Reino Unido | Corto plazo (≤ 2 años) |

| Aranceles y presión cambiaria sobre el hardware de entretenimiento importado | -0.8% | América del Norte, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial y Carga de Mantenimiento

La elevada inversión inicial supone un desafío significativo para los operadores en el mercado de centros de entretenimiento familiar, especialmente para aquellos que desarrollan locales de servicio completo con juego activo, juegos y servicios de alimentación. El establecimiento de un local de formato mixto requiere costos iniciales sustanciales, sin incluir los gastos continuos de mantenimiento. Los aranceles han incrementado el gasto de capital en construcción y equipamiento durante un período de dos años, complicando los supuestos previos de los proyectos mientras los operadores intentan mantener precios de admisión estables. Los operadores independientes enfrentan mayores dificultades debido a su limitada escala de adquisición y flexibilidad financiera en comparación con las cadenas más grandes. En consecuencia, se espera que el mercado adopte estrategias de expansión más estrictas, priorice nuevas construcciones selectivas y muestre un mayor interés en la adquisición de operadores con sitios establecidos y demanda local probada.

Competencia del Entretenimiento Digital en el Hogar

El entretenimiento digital en el hogar supone un desafío significativo debido a su comodidad, los bajos costos tras la compra del dispositivo y las continuas actualizaciones de contenido. Esta tendencia es particularmente evidente en regiones con un sólido acceso a banda ancha, un uso generalizado de consolas y hábitos establecidos de suscripción digital. Los centros de entretenimiento familiar retienen una ventaja al ofrecer interacciones sociales únicas, actividades físicas y experiencias basadas en eventos que son difíciles de replicar en el hogar. Para seguir siendo competitivos, los operadores de centros de entretenimiento familiar deben actualizar regularmente el contenido y el diseño de los locales. Los consumidores comparan cada vez más las experiencias de ocio fuera del hogar de pago con las diversas alternativas en casa, lo que hace esencial que los centros de entretenimiento familiar eviten depender de atracciones estáticas durante períodos prolongados para fomentar las visitas repetidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos de Eduentretenimiento e Inmersivos Están Reduciendo la Brecha con los CECs

Los Centros de Entretenimiento Infantil representaron el 35,83% de la participación del mercado de centros de entretenimiento familiar en 2025, destacando su papel en la generación de ingresos globales. Su éxito está vinculado a la demanda de celebraciones de cumpleaños, salidas familiares y actividades de fin de semana repetidas para niños pequeños. Los operadores empaquetan eficazmente comida, redención y eventos para atraer a visitantes de edades tempranas. Sin embargo, los niños mayores y los grupos de edades mixtas buscan ahora experiencias diversas, reduciendo gradualmente el dominio de los centros centrados en niños en el mercado.

Se proyecta que los Centros de Entretenimiento de VR Basados en Ubicación crecerán a una CAGR del 7,80% de 2026 a 2031, impulsados por actualizaciones de contenido más rápidas, la novedad y los formatos compactos adecuados para las zonas urbanas. Sandbox VR, con más de 80 locales globales y 300 millones de USD en ventas de entradas acumuladas a marzo de 2026, demuestra la escalabilidad de los formatos inmersivos con una gestión eficaz del contenido y los clientes. En febrero de 2026, The LEGO Group adquirió 29 sitios de LEGO Discovery Centre y LEGOLAND Discovery Centre de Merlin Entertainments, señalando un cambio hacia un mayor control operativo sobre las experiencias de marca[3]The LEGO Group, "The LEGO Group Completa la Adquisición de los LEGO Discovery Centres y LEGOLAND Discovery Centres de Merlin Entertainments," Sala de Prensa del LEGO Group, lego.com. Esta tendencia refleja la creciente competencia entre los conceptos de eduentretenimiento e inmersivos por la participación familiar. La industria avanza hacia formatos que priorizan la propiedad intelectual, las tasas de renovación de contenido y la titularidad sobre el legado de marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área de Actividad: Los Juegos Competitivos Mantienen la Base Mientras las Zonas Inmersivas Crecen Más Rápido

Los Juegos de Habilidad y Competición contribuyeron con el 40,21% de los ingresos en 2025, convirtiéndolos en la mayor categoría de área de actividad en el mercado de centros de entretenimiento familiar. Su amplio atractivo abarca niños, adolescentes, adultos jóvenes y grupos corporativos. Actividades como los bolos, el láser tag, el karting y el minigolf impulsan la participación a través de reservas organizadas, participación al estilo de liga y desafíos repetidos, optimizando la utilización semanal. Las áreas de arcade y redención generan ingresos directos y fomentan las visitas repetidas a través de la venta de merchandising. Las áreas de juego físico siguen siendo relevantes, pero se integran cada vez más en diseños de locales más amplios en lugar de conceptos independientes.

Se proyecta que las Zonas de Juegos de AR y VR crecerán a una CAGR del 8,17% hasta 2031, emergiendo como el área de actividad de más rápido crecimiento en el mercado de centros de entretenimiento familiar. Este crecimiento está impulsado por la mayor asequibilidad del hardware, las bibliotecas de contenido ampliadas y el atractivo de las experiencias grupales inmersivas. El desempeño de Sandbox VR demuestra el interés de los consumidores en sesiones inmersivas actualizadas regularmente. Para los operadores de múltiples actividades, las zonas de XR actúan tanto como atracción como como elemento que impulsa el interés en todo el local. El mercado está cada vez más dividido entre categorías de actividades que se benefician de las actualizaciones de contenido y aquellas que dependen de configuraciones mecánicas fijas.

Por Tamaño de Instalación: Los Sitios de Tamaño Mediano Lideran los Ingresos Mientras los Formatos Más Grandes Ganan Impulso de Expansión

El nivel de 5.001-20.000 pies² capturó el 32,54% de los ingresos en 2025, convirtiéndolo en la escala operativa más prevalente en el mercado de centros de entretenimiento familiar. Este tamaño ofrece espacio suficiente para una mezcla equilibrada de actividades, al tiempo que se alinea con las estructuras de arrendamiento de comercio minorista en línea y centros comerciales. Se adapta a las áreas comerciales locales centradas en gastos de capital manejables y un tráfico repetido constante en lugar de visitas a nivel de destino. Los operadores suelen utilizar este nivel para combinar entrada con taquilla, salas de fiestas, juegos de arcade y una oferta de comida modesta en una sola ubicación. Este formato sigue siendo el modelo de despliegue principal en las zonas suburbanas y urbanas densas.

Se proyecta que el formato de 1 a 10 acres crecerá a una CAGR del 7,43% hasta 2031, reflejando un mayor impulso en configuraciones de múltiples actividades más grandes. Urban Air Adventure Park inauguró una ubicación de 30.000 pies² en Filadelfia en abril de 2026, tras 21 nuevas aperturas de parques en 2025, mostrando el uso de diseños más grandes para actividades diversas y públicos más amplios. Miral expandió Yas Waterworld en Abu Dabi en abril de 2026, añadiendo 11 nuevas atracciones y toboganes, demostrando la inversión continua en entretenimiento de gran formato donde el capital y la demanda son sólidos. Estos desarrollos destacan el cambio del mercado hacia superficies más grandes, impulsado por la programación mixta, el posicionamiento como destino y la distribución de costos entre múltiples atracciones. Si bien los formatos urbanos compactos siguen siendo relevantes, los sitios más grandes están atrayendo más capital de expansión.

Por Demografía de Visitantes: Las Familias Jóvenes Lideran el Gasto Actual Mientras los Adolescentes Impulsan la Próxima Capa de Crecimiento

Las Familias con niños de 0 a 8 años representaron el 31,93% de los ingresos en 2025, convirtiéndolas en el mayor segmento demográfico en el mercado de centros de entretenimiento familiar. Sus visitas constantes, impulsadas por salidas familiares, cumpleaños y vacaciones escolares, garantizan una demanda estable. Este grupo también impulsa el gasto adicional en comida, merchandising y complementos a través de padres y cuidadores. Las Familias con niños de 9 a 12 años actúan como un segmento puente, interactuando tanto con atracciones centradas en niños como con zonas de actividades competitivas. Los locales que combinan el juego para la primera infancia con un atractivo familiar más amplio siguen siendo fundamentales para el mercado.

Se espera que los Adolescentes de 13 a 19 años crezcan a una CAGR del 7,32% hasta 2031, convirtiéndolos en el segmento de visitantes de más rápido crecimiento y un foco clave para los operadores. Sus preferencias por la competición social, los juegos de redención y las atracciones inmersivas se alinean con las categorías de actividades en expansión. Los adultos jóvenes están cada vez más comprometidos a través de formatos de juegos más restauración, como se observa en el crecimiento de ingresos del ejercicio fiscal 2025 de Lucky Strike y la actividad de pases de temporada, que destacan el valor de las visitas repetidas de jóvenes y adultos mayores. Los operadores están ampliando la programación para atender el uso social de grupos de edades mixtas durante las noches, los fines de semana y los eventos grupales. Este enfoque diversifica las oportunidades de gasto dentro de un único formato y fortalece la demanda a largo plazo del mercado de centros de entretenimiento familiar.

Por Fuente de Ingresos: La Venta de Entradas Sigue Liderando pero Alimentos y Bebidas Se Expande Más Rápido

Las Tarifas de Entrada y la Venta de Entradas representaron el 44,23% de los ingresos en 2025, destacando su papel central en el mercado de centros de entretenimiento familiar. Esta fuente de ingresos capta el gasto inicial e impulsa compras adicionales como juegos, comida, eventos y merchandising. Es muy sensible a los cambios de tráfico, ya que una afluencia débil impacta el gasto general. Dave & Buster's reportó ingresos del ejercicio fiscal 2025 de 2,1 mil millones de USD, pero experimentó una caída del 5,0% en las ventas comparables de tiendas durante el gasto normalizado del consumidor, demostrando cómo la debilidad del volumen afecta a los operadores[4]Dave & Buster's Entertainment, "Resultados Financieros del Cuarto Trimestre y Cierre del Año Fiscal 2025," Globe Newswire, globenewswire.com. Para mitigar esto, los actores del mercado se están enfocando en fuentes de ingresos secundarias para aumentar el gasto por visitante a pesar de las condiciones mixtas de tráfico.

Se proyecta que Alimentos y Bebidas crecerá a una CAGR del 7,65% hasta 2031, convirtiéndola en la fuente de ingresos de más rápido crecimiento en el mercado de centros de entretenimiento familiar. Los ingresos de alimentos y bebidas del primer trimestre del ejercicio fiscal 2025 de Dave & Buster's alcanzaron 201,1 millones de USD, representando el 35,4% de los ingresos trimestrales totales, mostrando el potencial de los operadores a escala para expandir la hospitalidad junto con el entretenimiento. Lucky Strike reportó 17,6 millones de USD en activaciones de pases de temporada en bolos, centros de entretenimiento familiar y parques acuáticos, indicando la creciente importancia de los modelos agrupados para la retención. El merchandising y la redención siguen siendo vitales para fomentar la lealtad sin requerir esfuerzos de adquisición separados. El mercado está evolucionando gradualmente desde la dependencia de las tarifas de admisión hacia una monetización más amplia de las visitas a través de servicios de alimentación mejorados, suscripciones y paquetes agrupados.

Análisis Geográfico

América del Norte representó el 34,47% de la participación del mercado de centros de entretenimiento familiar en 2025, convirtiéndola en el mayor contribuyente regional a los ingresos globales. La región se beneficia de operadores establecidos, la familiaridad del consumidor con el ocio de interior organizado y un ecosistema de franquicias maduro. Las grandes empresas absorben mejor los costos de seguros, mano de obra y equipamiento que los competidores más pequeños. Dave & Buster's reportó ingresos del ejercicio fiscal 2025 de 2,1 mil millones de USD en 243 locales y anunció acuerdos de franquicia internacional para más de 35 ubicaciones, con aperturas planificadas para el ejercicio fiscal 2026 en Nueva Delhi, Perth y Ciudad de México. Esta escala destaca el papel central de América del Norte en el mercado, a pesar de las oportunidades de crecimiento emergentes en otros lugares.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 8,36% hasta 2031, impulsada por la urbanización, el crecimiento del gasto de la clase media y la expansión de los formatos de entretenimiento organizado en China, India, Corea del Sur y el Sudeste Asiático. La región está siendo testigo de una mayor adopción de propiedad intelectual de medios en el entretenimiento físico, junto con la expansión de experiencias de interior de marca en múltiples países. Asia-Pacífico ofrece un alto potencial de crecimiento y oportunidades para conceptos localizados adaptados al idioma, el contenido y los comportamientos de gasto.

Europa sigue siendo un centro clave de demanda debido al elevado gasto por visita, el tráfico estable en centros comerciales y el interés en los formatos de socialización competitiva. Oriente Medio y África, aunque más pequeños, atraen inversiones significativas en destinos de gran formato. Las recientes expansiones en el Golfo reflejan una creciente capacidad de ocio, mientras que los fabricantes globales consideran cada vez más la región como un sólido mercado de crecimiento. Esto posiciona a Europa como un mercado estable y a Oriente Medio y África como un área de expansión estratégica.

Panorama Competitivo

El Mercado Global de Centros de Entretenimiento Familiar está muy fragmentado, con una pequeña participación en manos de los principales operadores. Los principales actores incluyen CEC Entertainment, Dave & Buster's, TEEG, Merlin Entertainments y KidZania. Los operadores independientes y regionales dominan el resto del mercado, atendiendo a públicos locales con precios, temáticas y modelos variados. Los operadores locales suelen mantener el tráfico repetido gracias a la familiaridad con el local, los precios flexibles y la relevancia en el vecindario. Sin embargo, las empresas más grandes influyen en los estándares de la industria con su poder adquisitivo, inversiones tecnológicas y capacidad para probar formatos en diferentes mercados.

Las prioridades estratégicas de los principales actores se centran en la expansión de la huella, el control del contenido y la monetización de las visitas. Los planes de Dave & Buster's de abrir nuevas ubicaciones y expandirse internacionalmente reflejan los esfuerzos por diversificarse geográficamente y compensar el tráfico doméstico más lento. La adquisición por parte de LEGO de la cartera de centros de descubrimiento de Merlin destaca el cambio de los propietarios de propiedad intelectual hacia el control operativo directo de las experiencias de marca. La asociación de Sandbox VR con Apparel Group para el despliegue de locales en Oriente Medio demuestra cómo los competidores impulsados por la tecnología escalan eficientemente a través de colaboraciones específicas. Estas estrategias enfatizan la diferenciación de formato y la retención de clientes por encima del crecimiento de unidades.

La tecnología está transformando la competencia dentro del mercado. Los operadores que actualizan frecuentemente las atracciones atraen a visitantes habituales de manera más efectiva que aquellos que dependen de configuraciones estáticas. Los clientes ahora esperan experiencias integradas, que incluyan juegos, restauración, contenido, comodidad de reserva y posibilidad de compartir en redes sociales. Los proveedores de equipos están introduciendo sistemas conectados y basados en datos, mientras que los operadores utilizan estas herramientas para optimizar la utilización y los ingresos. La ventaja competitiva favorecerá a los operadores que combinen relevancia local, actualizaciones regulares de contenido, gasto de capital disciplinado y una mezcla de locales que atraiga a familias, adolescentes y adultos sin una dependencia excesiva de ningún grupo en particular.

Líderes de la Industria de Centros de Entretenimiento Familiar

-

CEC Entertainment

-

Dave & Buster's Entertainment

-

TEEG

-

Merlin Entertainments

-

KidZania

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Miral, una entidad gubernamental de propiedad privada sin cotización bursátil pública, planea expandir Yas Waterworld en Abu Dabi el 4 de abril de 2026. La expansión añadirá 11 nuevas atracciones, elevando el total del parque a más de 70 y mejorando su oferta.

- Abril de 2026: Urban Air Adventure Park firmó un contrato de arrendamiento para una ubicación de 30.000 pies² en Filadelfia, continuando su expansión en los Estados Unidos. En 2025, finalizó cinco acuerdos de franquicia en California y un acuerdo de múltiples unidades en Virginia, lo que resultó en 22 nuevas aperturas de parques ese año.

- Marzo de 2026: Sandbox VR alcanzó 300 millones de USD en ventas de entradas acumuladas a marzo de 2026, con más de 5 millones de jugadores. La empresa opera en más de 80 ubicaciones en 13 países, impulsada por asociaciones con empresas como Netflix, ofreciendo experiencias exclusivas de VR, incluida "Squid Game Virtuals".

- Marzo de 2026: Dave & Buster's reportó ingresos del ejercicio fiscal 2025 de 2,1 mil millones de USD y planea abrir entre 10 y 12 nuevos locales nacionales. La empresa se está expandiendo internacionalmente con ubicaciones en Nueva Delhi, Perth y Ciudad de México, respaldada por acuerdos de franquicia maestra para desarrollar más de 35 tiendas globales.

Alcance del Informe del Mercado de Centros de Entretenimiento Familiar

| Centros de Entretenimiento Infantil (CECs) |

| Centros de Eduentretenimiento Infantil (CEDCs) |

| Centros de Entretenimiento para Adultos (AECs) |

| Centros de Entretenimiento de VR Basados en Ubicación (LBECs) |

| Actividades de Juego Físico | Trampolines y Circuitos Ninja |

| Áreas de Juego Blando y Escalada | |

| Parques de Juego de Interior | |

| Estudios de Arcade (Videojuegos, Juegos de Redención) | |

| Zonas de Juegos de AR y VR (Arenas de VR y Simuladores, Atracciones de AR y Realidad Mixta) | |

| Juegos de Habilidad y Competición (Bolos, Láser Tag, Karts, Minigolf, etc.) |

| Hasta 5.000 pies² |

| 5.001 a 20.000 pies² |

| 20.001 a 40.000 pies² |

| 1 a 10 acres |

| Más de 10 acres |

| Familias con Niños (0-8) |

| Familias con Niños (9-12) |

| Adolescentes (13-19) |

| Adultos Jóvenes (20-25) |

| Adultos (25 años en adelante) |

| Tarifas de Entrada y Venta de Entradas |

| Alimentos y Bebidas |

| Merchandising y Redención |

| Publicidad y Patrocinio |

| Otros Ingresos Auxiliares |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Centros de Entretenimiento Infantil (CECs) | |

| Centros de Eduentretenimiento Infantil (CEDCs) | ||

| Centros de Entretenimiento para Adultos (AECs) | ||

| Centros de Entretenimiento de VR Basados en Ubicación (LBECs) | ||

| Por Área de Actividad | Actividades de Juego Físico | Trampolines y Circuitos Ninja |

| Áreas de Juego Blando y Escalada | ||

| Parques de Juego de Interior | ||

| Estudios de Arcade (Videojuegos, Juegos de Redención) | ||

| Zonas de Juegos de AR y VR (Arenas de VR y Simuladores, Atracciones de AR y Realidad Mixta) | ||

| Juegos de Habilidad y Competición (Bolos, Láser Tag, Karts, Minigolf, etc.) | ||

| Por Tamaño de Instalación | Hasta 5.000 pies² | |

| 5.001 a 20.000 pies² | ||

| 20.001 a 40.000 pies² | ||

| 1 a 10 acres | ||

| Más de 10 acres | ||

| Por Demografía de Visitantes | Familias con Niños (0-8) | |

| Familias con Niños (9-12) | ||

| Adolescentes (13-19) | ||

| Adultos Jóvenes (20-25) | ||

| Adultos (25 años en adelante) | ||

| Por Fuente de Ingresos | Tarifas de Entrada y Venta de Entradas | |

| Alimentos y Bebidas | ||

| Merchandising y Redención | ||

| Publicidad y Patrocinio | ||

| Otros Ingresos Auxiliares | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de entretenimiento familiar?

El mercado de centros de entretenimiento familiar se sitúa en 34,57 mil millones de USD en 2026 y se prevé que alcance los 47,93 mil millones de USD para 2031 a una CAGR del 6,75%.

¿Qué región lidera la generación de ingresos globales para los centros de entretenimiento familiar?

América del Norte lideró con el 34,47% de los ingresos globales en 2025, respaldada por su amplia base de locales y su ecosistema de operadores establecido.

¿Qué región crece más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,36% para 2026-2031, respaldada por la urbanización y la creciente demanda de ocio organizado.

¿Qué formato crece más rápido entre los tipos de centros?

Los Centros de Entretenimiento de VR Basados en Ubicación son el tipo de más rápido crecimiento con una CAGR del 7,80% hasta 2031, reflejando una fuerte demanda de atracciones inmersivas.

¿Qué está cambiando más claramente el modelo de ingresos de los centros de entretenimiento familiar?

Alimentos y bebidas es la fuente de ingresos de más rápido crecimiento con una CAGR del 7,65% hasta 2031, lo que demuestra que los operadores están impulsando un mayor gasto por visita más allá de la venta de entradas.

¿Qué tan concentrada está la competencia entre los principales operadores?

La competencia sigue siendo fragmentada porque los 5 principales operadores en conjunto solo poseían el 24% de los ingresos globales en 2025, dejando la mayor parte del mercado en manos de actores regionales e independientes.

Última actualización de la página el: