Tamaño y Participación del Mercado de Tofu en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

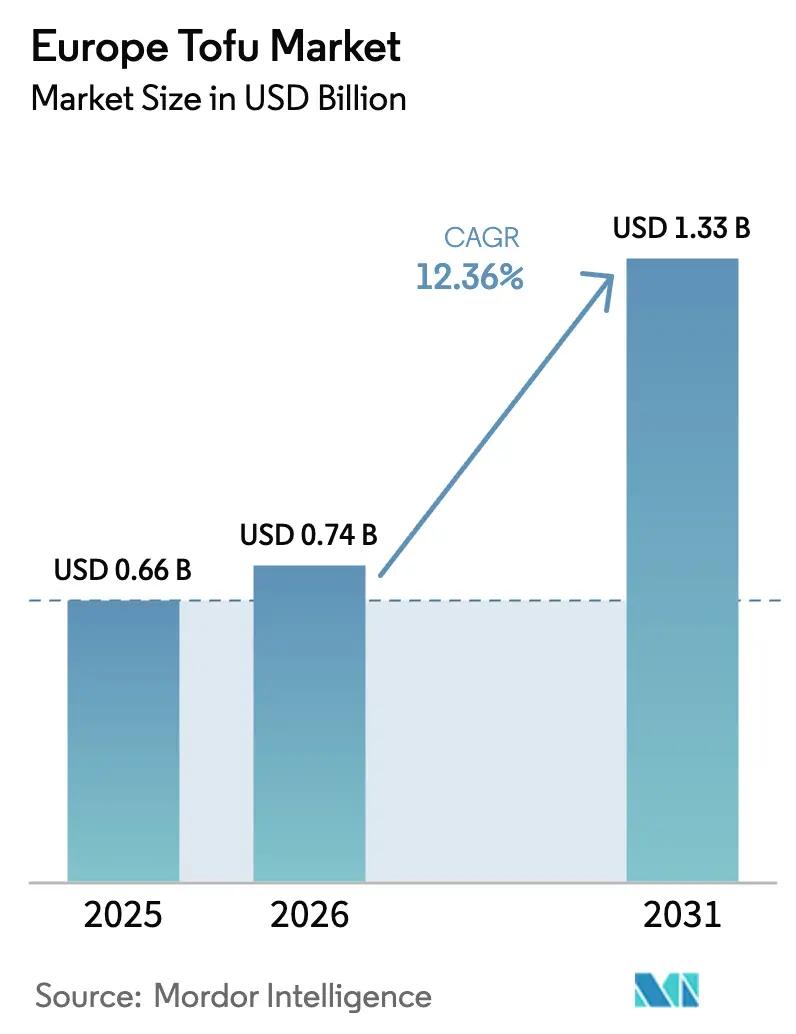

| Tamaño del mercado en el año base (2025) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tofu en Europa por Mordor Intelligence

El tamaño del mercado de tofu en Europa en 2026 se estima en USD 0,74 mil millones, creciendo desde el valor de 2025 de USD 0,66 mil millones, con proyecciones para 2031 que muestran USD 1,33 mil millones, creciendo a una CAGR del 12,36% durante el período 2026-2031. Esta trayectoria confirma que el mercado de tofu en Europa está pasando de una categoría de proteína alternativa de nicho a un producto básico de supermercado de consumo masivo, respaldado por mandatos de adquisición gubernamentales, normalización minorista e integración en los menús del sector de servicios de alimentación. El plan de acción nacional de Dinamarca, el proyecto de replicación ISAAP de la Unión Europea y la financiación institucional del Banco Europeo de Inversiones crean un entorno de políticas que canaliza sistemáticamente la demanda hacia el tofu. La innovación en sabores, especialmente perfiles ahumados e infusionados con hierbas, acelera la adopción al adaptarse a las preferencias gustativas europeas, mientras que el abastecimiento localizado de soja mitiga el riesgo de suministro y refuerza los argumentos de sostenibilidad. El mercado de tofu en Europa se impulsa aún más por los consumidores flexitarianos que valoran los perfiles completos de aminoácidos, las etiquetas limpias y las declaraciones de libre de alérgenos, posicionando al tofu como una opción de proteína premium pero accesible en todos los grupos de edad.

Conclusiones Clave del Informe

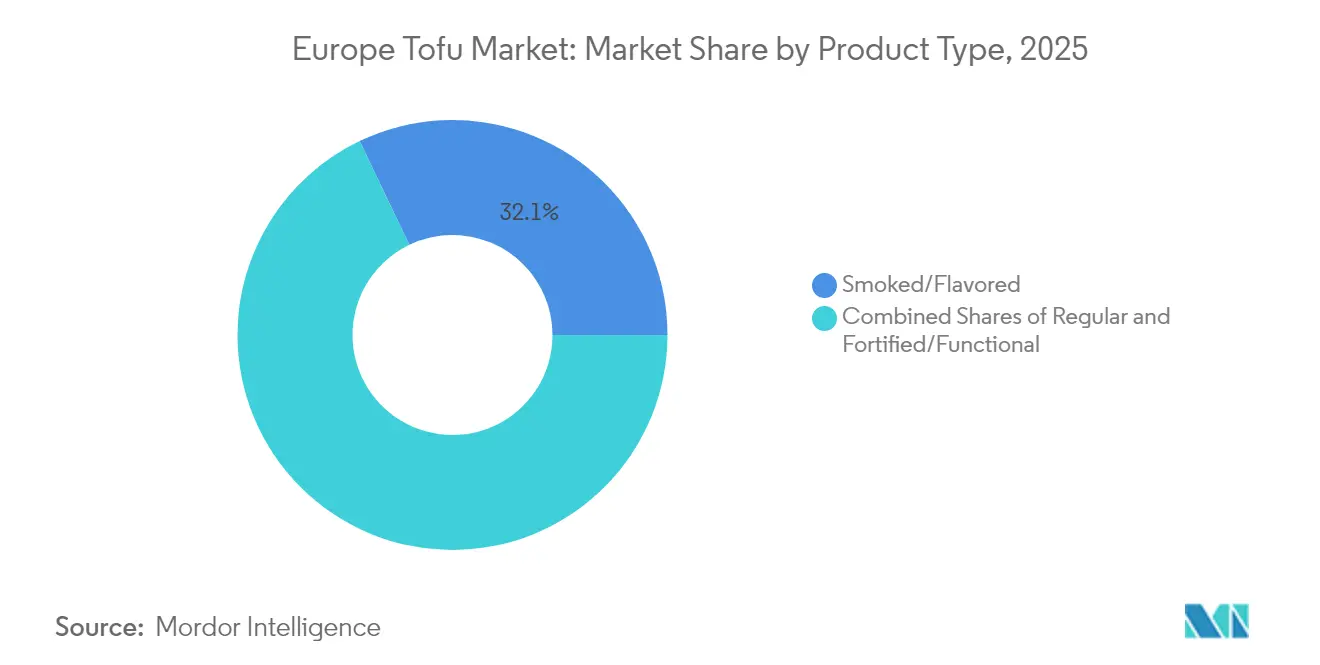

- Por tipo de producto, el tofu ahumado y aromatizado representó el 32,11% de la participación del mercado de tofu en Europa en 2025 y avanza a una CAGR del 14,08% hasta 2031.

- Por canal de distribución, el segmento no presencial dominó con el 68,64% del tamaño del mercado de tofu en Europa en 2025, mientras que se prevé que el segmento presencial registre la CAGR más rápida del 14,82% hasta 2031.

- Por geografía, el Reino Unido capturó el 25,42% de la participación en ingresos del mercado de tofu en Europa en 2025, mientras que se proyecta que Francia registre la CAGR más alta del 13,55% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tofu en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las Poblaciones Veganas, Vegetarianas y Flexitarianas | +3.2% | Global, con mayor impacto en Alemania, Reino Unido y Países Bajos | Mediano plazo (2-4 años) |

| Alta Conciencia sobre Salud y Nutrición | +2.8% | A nivel de la UE, especialmente en los países nórdicos y Alemania | Largo plazo (≥ 4 años) |

| Promoción Gubernamental e Institucional | +2.1% | Dinamarca, Portugal y República Checa, expandiéndose a la UE en general | Corto plazo (≤ 2 años) |

| Variedades de Productos Innovadoras | +1.9% | Alemania, Reino Unido y Francia como centros líderes de innovación | Mediano plazo (2-4 años) |

| Mejoras continuas en sabor, textura y formulaciones de etiqueta limpia | +1.7% | A nivel de la UE, concentrado en mercados premium | Largo plazo (≥ 4 años) |

| Posicionamiento Libre de Alérgenos y sin OMG | +1.4% | A nivel de la UE, especialmente en mercados con estrictos requisitos de etiquetado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Poblaciones Veganas, Vegetarianas y Flexitarianas

Los hábitos alimentarios europeos están cambiando cada vez más hacia una alimentación basada en plantas. Según la Autoridad Europea de Seguridad Alimentaria[1]Autoridad Europea de Seguridad Alimentaria, "Dictamen Científico sobre la evaluación de riesgos de las bebidas a base de plantas," efsa.europa.eu, el 51% de los consumidores europeos de carne han reducido su consumo anual de carne, mientras que los flexitarianos representan ahora el 27% de la población. Alemania ejemplifica esta tendencia, con un crecimiento del 10% en las ventas de productos veganos, superando el crecimiento del 2% observado en el sector de bienes de consumo de alta rotación (FMCG) en general. Los canales de descuento han experimentado un crecimiento notable del 114% entre 2020 y 2024. Este cambio no se limita a los vegetarianos tradicionales; los consumidores del mercado general también están explorando diversas fuentes de proteínas, impulsando una demanda consistente de productos de tofu de fácil acceso. La base de consumidores en expansión respalda precios premium para variedades innovadoras de tofu, al tiempo que impulsa el crecimiento en volumen en los segmentos convencionales. Los centros urbanos, con su concentración de restaurantes basados en plantas y minoristas especializados, lideran esta tendencia, posicionando al tofu como una alternativa proteica de consumo masivo en lugar de un producto de salud de nicho.

Alta Conciencia sobre Salud y Nutrición

Estudios recientes publicados en el Journal of Food Science confirman los beneficios para la salud del tofu, destacando su impacto positivo en la salud intestinal y su perfil nutricional que favorece la función inmunológica. Los consumidores europeos se centran cada vez más en la calidad y biodisponibilidad de las proteínas. Este cambio posiciona al tofu como una sólida alternativa a los productos cárnicos procesados, gracias a su composición mínima de ingredientes y a los métodos tradicionales de fermentación. El tofu aporta un perfil completo de aminoácidos junto con isoflavonas y fitonutrientes, lo que lo hace muy atractivo para los consumidores preocupados por su salud que están dispuestos a invertir en alimentos funcionales. Los reglamentos de la UE que exigen transparencia nutricional refuerzan aún más la confianza del consumidor. La sencilla lista de ingredientes del tofu contrasta favorablemente con las formulaciones complejas de muchos análogos cárnicos de origen vegetal. Este posicionamiento centrado en la salud está impulsando su popularidad, particularmente entre los entusiastas del fitness y las poblaciones de mayor edad que buscan fuentes de proteínas de fácil digestión.

Promoción Gubernamental e Institucional

El plan de acción nacional de Dinamarca para los alimentos de origen vegetal representa una transformación importante en la política alimentaria europea. El plan establece mecanismos de financiación específicos y directrices de adquisición que priorizan las proteínas vegetales en las instituciones públicas. La financiación de USD 23,23 millones del Banco Europeo de Inversiones para Heura Foods subraya la creciente alineación del capital institucional con el crecimiento del sector de origen vegetal. El proyecto ISAAP de la UE proporciona marcos replicables para que los estados miembros adopten iniciativas similares, lo que podría impulsar un apoyo gubernamental más amplio en toda Europa. Los compradores institucionales, como escuelas, hospitales y cafeterías corporativas, están incorporando el tofu en sus menús para alcanzar objetivos de sostenibilidad y cumplir con los estándares de diversidad dietética. Este enfoque estructurado no solo satisface estos objetivos, sino que también mitiga la volatilidad del mercado al garantizar canales de demanda estables, independientemente de los cambios en las preferencias de los consumidores.

Variedades de Productos Innovadoras

Los fabricantes europeos de tofu utilizan tecnología alimentaria avanzada para desarrollar productos innovadores que satisfagan diversas preferencias de los consumidores y aplicaciones culinarias. El proyecto «Tasty Texture» de EIT Food[2]EIT Food, "Proyecto Tasty Texture – Tecnología de extrusión novedosa para proteínas de origen vegetal," eitfood.eu demuestra avances significativos en tecnología de extrusión para proteínas de origen vegetal, lo que resulta en una textura mejorada, una mejor sensación en boca y un mejor rendimiento en la cocción. Las variedades de tofu elaboradas con soja germinada destacan por ofrecer mayores niveles de vitaminas y minerales, junto con una digestibilidad mejorada, convirtiéndolas en una opción más saludable para los consumidores. Los productos de tofu fermentado, como el FeTo de Taifun, ofrecen sabores similares al queso que se adaptan a las preferencias gustativas de los consumidores europeos, ampliando aún más el atractivo del tofu en la región. Las opciones de tofu listas para consumir y premarinadas responden a las necesidades de los consumidores ocupados con poco tiempo disponible, al eliminar las barreras de preparación, fomentando así su uso en una variedad de platos más allá de la cocina asiática tradicional. Además, la introducción por parte de Clearspring del tofu sedoso de 200 g en envase individual aborda eficazmente las preocupaciones sobre el control de porciones, reduce el desperdicio de alimentos y satisface las necesidades de los hogares más pequeños, haciendo el tofu más accesible y conveniente para un público más amplio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Otras Proteínas de Origen Vegetal | -2.3% | A nivel de la UE, especialmente en Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Estrictas Normas Regulatorias | -1.8% | Francia liderando, con posible expansión a toda la UE | Corto plazo (≤ 2 años) |

| Dependencia de la Cadena de Suministro de Soja | -1.5% | A nivel de la UE, concentrado en las principales regiones de procesamiento | Largo plazo (≥ 4 años) |

| Vida Útil Corta y Exigencias de Cadena de Frío | -1.1% | A nivel de la UE, afectando especialmente a los minoristas más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Otras Proteínas de Origen Vegetal

Las características libres de alérgenos de la proteína de guisante la convierten en una opción atractiva para los consumidores con sensibilidad a la soja, mientras que su sabor neutro potencia su versatilidad en diversas aplicaciones culinarias. Las empresas alemanas están a la vanguardia de la innovación en proteína de guisante, utilizando legumbres cultivadas localmente para minimizar la dependencia de las importaciones, un desafío significativo para las alternativas a base de soja. Además, las proteínas alternativas derivadas de fuentes como el cáñamo, las habas y la micoproteína están ganando cuota de mercado de forma constante. Este crecimiento está impulsado por esfuerzos de marketing específicos que enfatizan los beneficios del abastecimiento local y la sostenibilidad medioambiental. Como resultado, los fabricantes de tofu se enfrentan a una creciente presión competitiva, lo que les lleva a diferenciar sus productos priorizando un sabor superior, avances en textura y el desarrollo de formulaciones de valor añadido, en lugar de depender únicamente del contenido proteico como argumento de venta.

Estrictas Normas Regulatorias

La ANSES (Agencia Nacional de Seguridad Sanitaria de la Alimentación, el Medio Ambiente y el Trabajo) de Francia ha emitido una advertencia contra los alimentos a base de soja en los comedores escolares. Este aviso crea barreras significativas para el acceso al mercado, ya que el 76% de los niños de entre 3 y 5 años que consumen productos de soja superan los valores de referencia toxicológicos para las isoflavonas establecidos por la ANSES[3]ANSES, "Alimentos a base de soja: la ANSES recomienda limitar el consumo en niños pequeños," anses.fr. Dado que los estados miembros de la UE suelen alinear sus recomendaciones de seguridad alimentaria con las de Francia y Alemania, esta postura regulatoria de Francia podría influir en el desarrollo de políticas más amplias de la UE. La restricción afecta gravemente a los canales de ventas institucionales, que son vitales para los productores de tofu debido a sus flujos de ingresos consistentes y de alto volumen. Además, los fabricantes que buscan distribución paneuropea se enfrentan a mayores complejidades operativas y a costos más elevados de entrada al mercado debido a las diferentes interpretaciones nacionales de las regulaciones de seguridad alimentaria de la UE. Estas incertidumbres regulatorias no solo dificultan las inversiones en la ampliación de las capacidades productivas, sino que también limitan las innovaciones en productos destinadas a los consumidores más jóvenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variedades Aromatizadas Impulsan el Crecimiento del Mercado Premium

En 2025, las variedades de tofu ahumado y aromatizado representaron el 32,11% del mercado, destacando la preferencia de los consumidores europeos por opciones de proteínas listas para consumir y convenientes que se integran perfectamente con las tradiciones culinarias locales. La notable CAGR proyectada del 14,08% del segmento hasta 2031 refleja un posicionamiento efectivo del producto que aborda los desafíos de sabor y textura históricamente asociados con el tofu natural. Las variedades Basilico y Rosso de Taifun, que incorporan hierbas mediterráneas y tomates secos al sol, ejemplifican estrategias de localización que se alinean con las preferencias de sabor regionales. El tofu regular continúa manteniendo una participación significativa en volumen debido a su versatilidad y asequibilidad, atrayendo a consumidores sensibles al precio y a los operadores del sector de servicios de alimentación que buscan bases de proteína de sabor neutro.

Las variantes de tofu fortificado y funcional son el subsegmento de más rápido crecimiento, incorporando vitaminas, minerales y compuestos bioactivos para mejorar sus perfiles nutricionales más allá del contenido proteico básico. Las variedades envejecidas y ahumadas de Tofubar, que ofrecen una vida útil de 7 meses y están elaboradas mediante métodos artesanales, alcanzan un precio premium de EUR 75,82 por kilogramo, reflejando la disposición de los consumidores a pagar por calidad e innovación. Este segmento se beneficia de la creciente sofisticación de los consumidores europeos en materia de nutrición de origen vegetal y su preferencia por alimentos mínimamente procesados con listas de ingredientes transparentes. Además, los avances en técnicas de fermentación, como las variedades lactofermentadas que imitan las texturas del queso, amplían las ocasiones de consumo y atraen a los consumidores flexitarianos que están haciendo la transición desde los productos lácteos.

Por Canales de Distribución: Dominio del Comercio Minorista con Aceleración en el Sector de Servicios de Alimentación

En 2025, los canales no presenciales mantienen una participación de mercado dominante del 68,64%, destacando el paso del tofu de las tiendas de alimentos saludables de nicho a las estanterías de los supermercados de consumo masivo en toda Europa. El liderazgo de este segmento está impulsado por las cadenas minoristas que posicionan estratégicamente los productos de origen vegetal en secciones dedicadas e integradas con las opciones de proteína tradicionales, normalizando así su consumo. Los minoristas de descuento contribuyen significativamente al crecimiento en volumen. Por ejemplo, los canales de descuento alemanes registraron un impresionante aumento del 114% en las ventas de productos veganos entre 2020 y 2024, haciendo que las proteínas de origen vegetal sean más accesibles para los consumidores sensibles al precio, según informó el Ministerio Federal Alemán de Alimentación y Agricultura. Además, las plataformas en línea dentro del segmento no presencial destacan por ofrecer variedades especializadas y opciones de compra al por mayor, que las tiendas físicas a menudo no pueden ofrecer.

Aunque el segmento presencial representa una participación de mercado menor, demuestra el mayor potencial de crecimiento, con una CAGR proyectada del 14,82% hasta 2031. Este crecimiento está impulsado por las cocinas profesionales que incorporan cada vez más proteínas de origen vegetal para cumplir objetivos de sostenibilidad y atender diversas preferencias dietéticas. La expansión de The Tofoo Co hacia las cadenas de pubs del Reino Unido, Slug & Lettuce y JW Lees, destaca estrategias efectivas de penetración en el sector de servicios de alimentación, centradas en la innovación del menú y la formación de cocineros. La adopción por parte de Royal Ascot de opciones de origen vegetal en sus establecimientos de alta gastronomía, que atienden a aproximadamente 5.500 comensales, refleja el creciente reconocimiento del sector premium de servicios de alimentación hacia el tofu. La popularidad del tofu en el sector de servicios de alimentación se ve respaldada además por sus ventajas operativas, como la calidad constante, una vida útil más larga en comparación con las alternativas frescas, y su versatilidad en los métodos de preparación, que se adapta bien a los flujos de trabajo de las cocinas profesionales.

Análisis Geográfico

En 2025, el Reino Unido lidera Europa en el consumo de tofu, con una participación de mercado del 25,42%. Este liderazgo destaca la adopción temprana del Reino Unido de las tendencias de alimentación de origen vegetal y su avanzada infraestructura minorista, que ha normalizado las proteínas alternativas. Los consumidores británicos muestran una mayor aceptación de los sabores y técnicas culinarias asiáticas en comparación con sus homólogos continentales, lo que facilita la integración del tofu en las dietas del mercado general. The Tofoo Co, que representa más del 60% de las ventas de tofu en el Reino Unido, ejemplifica la eficacia de las estrategias de localización. Estas estrategias se centran en las aplicaciones culinarias británicas mientras preservan los métodos de producción asiáticos auténticos, según señaló The Grocer. Las innovaciones recientes, como el lanzamiento de la gama congelada de The Tofoo Co en Tesco, que incluye opciones de tempura y premarinadas, se dirigen a los consumidores «curiosos sobre el tofu» y amplían sus usos culinarios. Las redes de distribución de alimentos ecológicos ya consolidadas en el Reino Unido y la disposición de los consumidores a pagar un precio premium por proteínas de origen vegetal de alta calidad refuerzan aún más el mercado.

Francia, a pesar de enfrentar desafíos regulatorios como las restricciones de la ANSES sobre los alimentos a base de soja en los comedores escolares (debido a preocupaciones sobre las isoflavonas que afectan al 76% de los niños de entre 3 y 5 años), experimenta el crecimiento más rápido en el mercado de tofu europeo, con una CAGR del 13,55% proyectada hasta 2031. Para hacer frente a estos desafíos institucionales, los productores franceses se centran en los segmentos minoristas premium y en métodos artesanales que se alinean con las tradiciones culinarias locales. Empresas como Sojade (Triballat Noyal) están aprovechando las certificaciones ecológicas y la producción local para atraer a consumidores preocupados por la calidad. Además, están introduciendo perfiles de sabor innovadores que combinan hierbas mediterráneas e ingredientes franceses tradicionales para ampliar su atractivo en el mercado. El mercado francés muestra una marcada preferencia por las variedades de tofu fermentado que imitan las texturas del queso, atendiendo a los consumidores que buscan alternativas lácteas de origen vegetal. El cumplimiento de las normas ecológicas de la UE (FR BIO 001) refuerza la confianza del consumidor y apoya las estrategias de posicionamiento premium.

Alemania y los Países Bajos, ambos mercados maduros, experimentan un crecimiento constante gracias a sus bien establecidas redes de distribución de alimentos ecológicos y a la familiaridad de larga data de los consumidores con las alternativas de origen vegetal. Entre 2020 y 2024, los minoristas de descuento alemanes contribuyeron significativamente al crecimiento en volumen, logrando un notable aumento del 114% en las ventas de productos veganos, haciendo así que las proteínas de origen vegetal sean más accesibles para los consumidores sensibles al precio. Mientras tanto, los Países Bajos, respaldados por políticas alimentarias progresistas y una mayor concienciación de los consumidores sobre la sostenibilidad, ofrecen condiciones favorables para las variedades premium de tofu. Países como Italia, España y Rusia son actores emergentes en el mercado del tofu. Italia, en particular, destaca como el segundo mayor exportador de tofu del mundo, generando USD 120,8 millones, lo que refleja sus sólidas capacidades productivas que podrían impulsar un crecimiento acelerado del mercado interno.

Panorama Competitivo

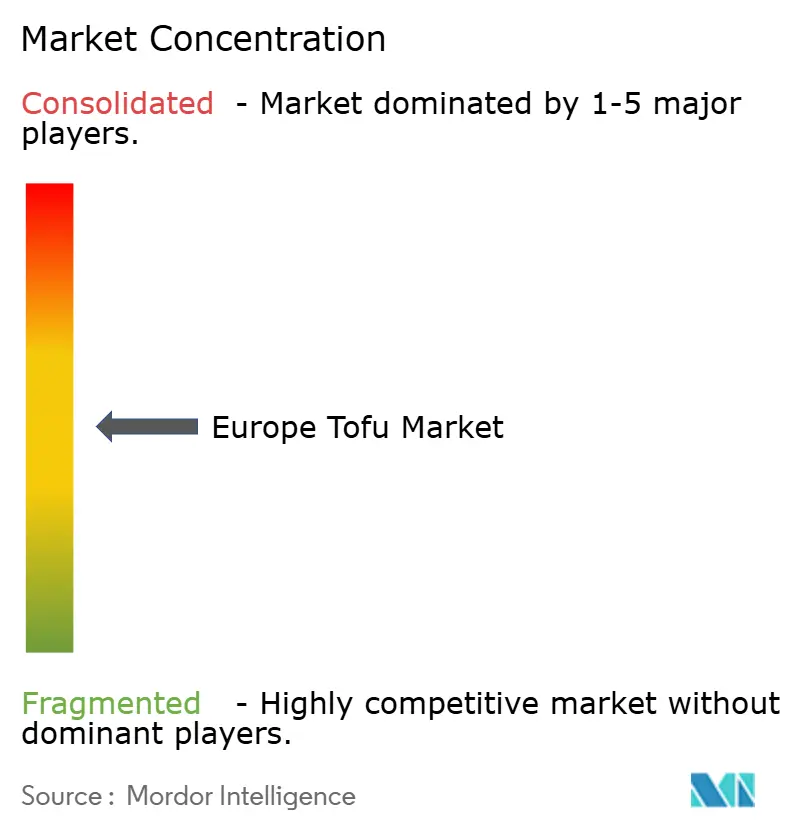

En el mercado europeo del tofu, la competencia está equilibrada, con una calificación de concentración de 5 sobre 10. Este equilibrio enfrenta a productores regionales consolidados con actores emergentes que están conquistando sus nichos a través de la innovación y el posicionamiento estratégico. Las empresas que combinan hábilmente las técnicas de producción asiáticas auténticas con los gustos de los consumidores europeos están cosechando los beneficios. Por ejemplo, The Tofoo Co ha captado más del 60% del mercado del Reino Unido, mientras que Taifun-Tofu lidera el segmento ecológico en Alemania. El mercado está siendo testigo de una oleada de consolidaciones estratégicas, subrayadas por la adquisición de The Tofoo Co por parte de Comitis Capital y la adquisición de TofuTown por parte de Vegan Food Group por USD 69,70 millones. Estos movimientos no solo ponen de manifiesto la confianza de los inversores en la trayectoria de crecimiento del mercado, sino que también subrayan la importancia de las redes de distribución consolidadas.

A medida que se intensifica la competencia, las empresas están volcando recursos en la innovación de productos, centrándose en tecnologías que mejoran la textura, localizan los sabores y perfeccionan el envasado para satisfacer las demandas de los consumidores, como el control de porciones y una mayor vida útil. La adopción de tecnologías de vanguardia se está convirtiendo en el sello distintivo de la diferenciación competitiva. Los productores se centran en perfeccionar la textura, mejorar los perfiles de sabor y aumentar el contenido nutricional, todo ello garantizando una etiqueta limpia. Un ejemplo claro es la iniciativa «Tasty Texture» de EIT Food, que subraya el compromiso de la industria de elevar la funcionalidad de las proteínas de origen vegetal a través de métodos de extrusión de última generación y el refinamiento de ingredientes.

Existe una demanda en auge en los segmentos premium, especialmente entre los consumidores preocupados por su salud. Estos consumidores están cada vez más inclinados a pagar un precio premium por variedades de tofu ecológicas, de origen local y funcionalmente mejoradas. Mientras tanto, los nuevos entrantes están conquistando nichos con técnicas de producción artesanal, ventas directas al consumidor y atención a los operadores del sector de servicios de alimentación en busca de opciones únicas de origen vegetal. Aunque las normas de certificación ecológica de la UE suponen un desafío para los recién llegados, al mismo tiempo refuerzan la posición de mercado de los productores consolidados. Estos productores no solo navegan por el laberinto del cumplimiento normativo, sino que también aprovechan la certificación como un sello de calidad, reforzando sus estrategias de mercado premium en toda Europa.

Líderes de la Industria del Tofu en Europa

Clearspring Limited

House Foods Group Inc.

Pulmuone Corporate

Taifun-Tofu GmbH

The Tofoo Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: THIS, un productor de alimentos de origen vegetal con sede en el Reino Unido, colaboró con Omami, una startup alemana, para lanzar una innovadora gama de tofu elaborado con garbanzos en lugar de soja. El tofu está disponible en dos sabores: Ligeramente Sazonado y con Especias de Chile. La opción Ligeramente Sazonado, marinado con sal y pimienta, se describe como versátil para diversos platos. Por su parte, la opción con Especias de Chile, que presenta una marinada de chile, es muy adecuada para recetas de inspiración mexicana y asiática.

- Septiembre de 2025: Clearspring lanzó una versión individual (200 g) de su tofu japonés ecológico más vendido, dirigida a los consumidores modernos y a los flexitarianos. El envase individual, diseñado para abordar los problemas de desperdicio de alimentos asociados con las porciones de gran tamaño, aportó mayor flexibilidad para los hogares más pequeños y los estilos de vida en movimiento.

- Abril de 2024: Omami, una startup de Berlín, lanzó tofu elaborado con garbanzos. Los productos se elaboran en las propias instalaciones de producción de la empresa, que garantiza cadenas de suministro cortas.

- Febrero de 2024: El Vegan Food Group adquirió la alemana Tofutown, un destacado productor ecológico de sustitutos cárnicos especializado en tofu, patés de origen vegetal y alternativas cárnicas. La adquisición permitió al Vegan Food Group acelerar su crecimiento en el Reino Unido y la UE en las categorías de alimentos refrigerados, congelados y ambientales, tanto a través de retail de marca propia como de marca de distribuidor, así como de canales del sector de servicios de alimentación.

Alcance del Informe del Mercado de Tofu en Europa

Canal No Presencial y Canal Presencial están cubiertos como segmentos por Canal de Distribución. Francia, Alemania, Italia, Países Bajos, Rusia, España y Reino Unido están cubiertos como segmentos por País.| Regular |

| Ahumado/Aromatizado |

| Fortificado/Funcional |

| Canal Presencial | Hoteles |

| Restaurantes | |

| Catering | |

| Canal No Presencial | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Canal en Línea | |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Rusia |

| Países Bajos |

| Resto de Europa |

| Tipo de Producto | Regular | |

| Ahumado/Aromatizado | ||

| Fortificado/Funcional | ||

| Canales de Distribución | Canal Presencial | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal No Presencial | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal en Línea | ||

| Otros | ||

| Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

Definición de mercado

- Sustitutos Cárnicos - Es un producto alimenticio elaborado con ingredientes vegetarianos o veganos, consumido como sustituto de la carne. Los sustitutos cárnicos suelen aproximar las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de soja con Rhizopus.

- Proteína Vegetal Texturizada - Los productos alimenticios elaborados a partir de fuentes de proteína comestibles como la soja, los guisantes, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soporta la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para el consumo, gracias a su integridad estructural y a su textura diferenciada.

- Tofu - El tofu es un producto alimenticio blando preparado mediante el tratamiento de la leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de la carne de vacuno. La «A» significa que el rendimiento de la canal es el más alto posible, y la calificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para el establecimiento de sacrificio de animales y se refiere a las instalaciones utilizadas para el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, llegando en muchos casos al 100% dentro de los 30-35 días posteriores a la siembra en los estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos, causada por un virus de ADN de doble cadena perteneciente a la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún, que se encuentra en seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de Vacuno Angus | Es la carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana Angus para recibir el sello de calidad «Certified Angus Beef». |

| Beicon | Es carne salada o ahumada procedente del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de vacuno procedente de una raza de vacas de pelaje negro y sin cuernos. |

| Mortadela de Bolonia | Es un embutido italiano ahumado elaborado con carne, típicamente de gran tamaño y elaborado con carne de cerdo, vacuno o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino causado por la infección de un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de embutido alemán elaborado con carne de cerdo, vacuno o ternera. |

| BRC | British Retail Consortium (Consorcio Minorista Británico) |

| Pecho de Vacuno | Es un corte de carne de la parte delantera o pecho inferior del vacuno o la ternera. El pecho de vacuno es uno de los nueve cortes primarios del vacuno. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) criado y cultivado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para cereales y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo desollado y eviscerado de un animal de abasto del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Filete de Paletilla | Se refiere a un corte de vacuno que forma parte del cuarto delantero, una gran sección de carne de la zona del hombro de la vaca. |

| Carne de Vacuno en Conserva | Se refiere al pecho de vacuno curado en salmuera y hervido, que se sirve típicamente en frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el contramuslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja Adulta | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne extraído del extremo más estrecho del solomillo. |

| Filete de Falda | Es un corte de filete de vacuno extraído de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Sector de Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye las empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Frankfurter | También conocido como salchicha de Frankfurt o Würstchen, es un tipo de embutido muy condimentado y ahumado, popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de la India |

| Molleja | Se refiere a un órgano del sistema digestivo de las aves. También se denomina estómago mecánico de las aves. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Vacuno de Engorde a Grano | Es la carne de vacuno procedente de ganado alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con grano también pueden recibir antibióticos y hormonas de crecimiento para engordarse más rápidamente. |

| Carne de Vacuno de Pasto | Es la carne de vacuno procedente de ganado que ha sido alimentado exclusivamente con hierba. |

| Jamón | Se refiere a la carne de cerdo extraída de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra cortada en tiras y desecada (deshidratada) para evitar su deterioro. |

| Carne de Vacuno Kobe | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de vacuno Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo, en la ciudad de Kobe, en Japón. |

| Paté de Hígado | Es un tipo de embutido alemán elaborado con hígado de vacuno o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es un embutido italiano de gran tamaño o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de vacuno muy condimentada y ahumada, que se sirve típicamente en lonchas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pecho de Vaca | Se refiere a un corte del cuarto delantero extraído del vientre de una vaca, justo debajo del corte de las costillas. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que afecta a los cerdos, causando fallos reproductivos en el último período de gestación y neumonía severa en los lechones recién nacidos. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne elaborado con micoproteína como ingrediente, en el que el cultivo fúngico se deseca y mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, para ser posteriormente ajustado en textura y moldeado en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata metálica, se sella y se calienta a temperaturas muy altas, dejando el producto comercialmente estéril. |

| Filete Redondo | Se refiere a un filete de vacuno procedente de la pata trasera de la vaca. |

| Filete de Cadera | Se refiere a un corte de vacuno obtenido de la división entre la pata y el lomo. |

| Salami | Es un embutido curado compuesto de carne fermentada y desecada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Se considera generalmente poco saludable. |

| Embutido | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en conserva, y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido mediante el cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de vacuno procedente de las partes inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de vacuno que comprende todo el músculo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón de gran tamaño procedente de los océanos Índico y Pacífico. |

| Grasa Trans | También denominados ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce de forma natural en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a gambas y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Vacuno Wagyu | Es la carne de vacuno procedente de cualquiera de las cuatro razas de ganado japonés negro o rojo, apreciadas por su carne con alto nivel de marmoleado. |

| Zoosanitario | Se refiere a la limpieza de los animales o de los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta medio (PVM) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las consideraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.