Tamaño y Participación del Mercado de Transporte en Camiones Cisterna de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 54.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 56.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.58% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte en Camiones Cisterna de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Transporte en Camiones Cisterna de los Estados Unidos sea de USD 54.450 millones en 2025, USD 56.390 millones en 2026, y alcance USD 67.230 millones en 2031, creciendo a una CAGR del 3,58% de 2026 a 2031.

La demanda de combustibles renovables respaldada por políticas está redefiniendo las estructuras de rutas, ya que los volúmenes de diésel de base biológica orientan las inversiones en cisternas biocompatibles y los trayectos más largos de terminal a terminal hacia mercados bajos en carbono. Los costos operativos siguen siendo elevados, con gastos de vehículos pesados no relacionados con el combustible de USD 1,779 por milla en 2025 y sanciones civiles por materiales peligrosos que pueden superar los USD 100.000 por cargo, lo que reduce los márgenes para los transportistas pequeños. La mano de obra añade incertidumbre, ya que las salidas anticipadas de conductores durante 2025 agravan los desafíos de contratación y obligan a los transportistas a ajustar la programación, la remuneración y la asignación de equipos. La telemática, el mantenimiento predictivo y la electrificación selectiva en circuitos urbanos cortos están mejorando la rotación de activos, mientras que el diésel y el GNL siguen siendo esenciales para la estabilidad de la carga en larga distancia en el mercado de transporte en camiones cisterna de los Estados Unidos.

Conclusiones Clave del Informe

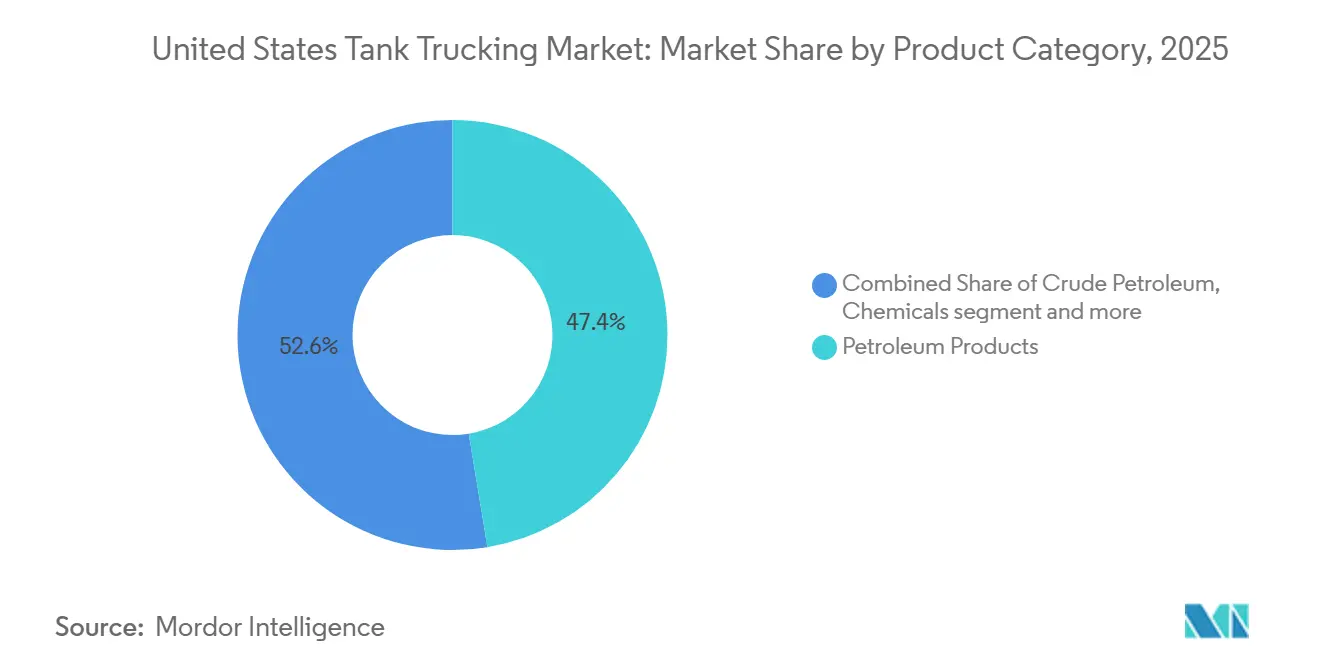

- Por categoría de producto, los productos petroleros dominaron con el 47,45% de la participación del mercado de transporte en camiones cisterna de los Estados Unidos en 2025. Se prevé que los alimentos y bebidas se expandan a una CAGR del 4,35% durante 2026-2031.

- Por capacidad, los equipos de servicio pesado mantuvieron una participación del 52,32% del tamaño del mercado de transporte en camiones cisterna de los Estados Unidos en 2025. Se proyecta que las flotas de servicio ligero crezcan a una CAGR del 3,81% durante 2026-2031.

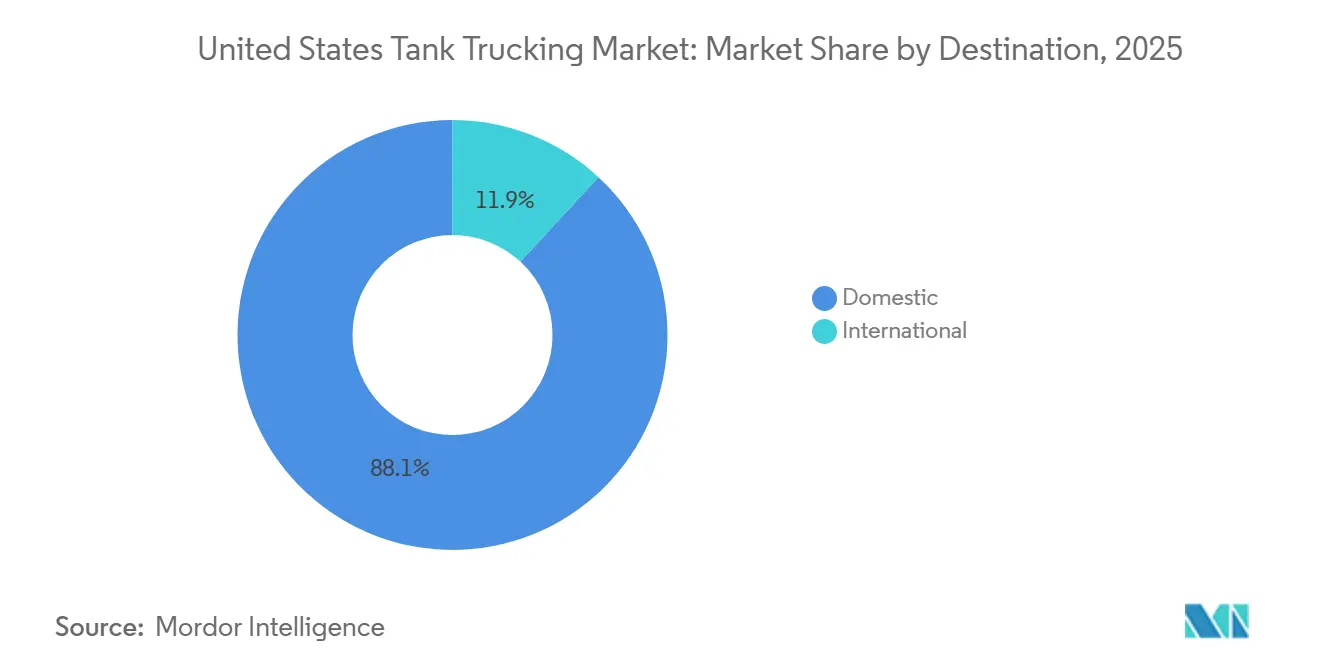

- Por destino, los transportes nacionales representaron el 88,12% de la participación del mercado en 2025. Se espera que los movimientos internacionales aumenten a una CAGR del 4,12% durante 2026-2031.

- Por distancia, las rutas de corta distancia captaron el 62,32% de la participación en 2025. Se espera que las rutas de larga distancia aumenten a una CAGR del 4,34% durante 2026-2031.

- Por aplicación, los usos industriales lideraron con una participación del 41,23% en 2025. Se proyecta que los casos de uso comercial crezcan a una CAGR del 3,92% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte en Camiones Cisterna de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en los Volúmenes de Producción Química y Petroquímica | +0.8% | Costa del Golfo (Texas, Luisiana), corredores de manufactura del Medio Oeste | Mediano plazo (2-4 años) |

| Creciente Demanda de Transporte a Granel con Control de Temperatura | +0.6% | Nacional, con ganancias tempranas en centros de procesamiento de alimentos (California, Wisconsin, Texas) | Corto plazo (≤ 2 años) |

| Adopción de Telemática y Análisis Predictivo de Flotas | +0.4% | Nacional, liderado por grandes transportistas con más de 500 unidades de potencia | Corto plazo (≤ 2 años) |

| Avances en Seguridad de Cisternas y Tecnologías de Detección de Fugas | +0.3% | Nacional, acelerado en zonas de alta concentración de materiales peligrosos (Costa del Golfo, California) | Mediano plazo (2-4 años) |

| Transición hacia Combustibles Renovables y Redes de Distribución de Biocombustibles | +0.7% | Corredores de biocombustibles del Medio Oeste, zonas del Estándar de Combustible de Bajo Carbono de California | Largo plazo (≥ 4 años) |

| Modernización Estratégica de Flotas con Vehículos de Bajas Emisiones | +0.5% | California, estados del noreste con control de emisiones, principales zonas de transporte portuario metropolitano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Volúmenes de Producción Química y Petroquímica

El impulso de la producción química de EE. UU. a finales de 2025 incrementó los movimientos de cisternas de corta distancia para el llenado de contenedores de exportación justo a tiempo en las terminales de la Costa del Golfo. Las cisternas de acero inoxidable aisladas y las válvulas automatizadas reducen los riesgos de contaminación y los tiempos de espera. La capacidad de exportación de etano creció en 2025 con Energy Transfer añadiendo 250.000 b/d en Nederland y la terminal Neches River de Enterprise añadiendo 120.000 b/d, con la Fase 2 a principios de 2026 añadiendo 180.000 b/d.[1]Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo - Productos Petroleros," EIA, eia.gov Estas expansiones impulsan los movimientos de materias primas de planta a muelle, con la telemática optimizando las rutas para minimizar el ralentí. Los productos químicos especiales como el peróxido de hidrógeno y el ácido acrílico requieren capacitación en materiales peligrosos, y los programas de seguridad ofrecen a los transportistas una ventaja competitiva. Los costos de cumplimiento siguen siendo críticos, ya que los fallos en las inspecciones pueden resultar en multas de USD 8.000 y disrupciones en los horarios. Los activos de amoníaco y petroquímicos de refinería de la Costa del Golfo anclan el mercado de transporte en camiones cisterna de EE. UU., con transportistas que alinean la densidad de terminales y las configuraciones de cisternas con los clústeres en Texas y Luisiana.

Creciente Demanda de Transporte a Granel con Control de Temperatura

Los movimientos de líquidos de grado alimentario y con control de temperatura están escalando bajo las normas de transporte sanitario de la FDA y la FSMA, y es por ello que los alimentos y bebidas lideran el crecimiento con una CAGR del 4,35% hasta 2031. Los mayores requisitos de higiene incrementan la frecuencia de limpieza de cisternas y la utilización de bahías de lavado, mientras que los sistemas de acero inoxidable y lavado en sitio protegen la integridad del producto para aceites comestibles, lácteos y edulcorantes. Los procesadores de alimentos y las cooperativas lecheras prefieren transportistas que instrumenten la temperatura, validen los ciclos de saneamiento y mantengan la trazabilidad, lo que respalda tarifas premium y adjudicaciones de rutas estables. Las fusiones y adquisiciones que amplían las flotas de grado alimentario y la cobertura de terminales en Canadá y los Estados Unidos están mejorando el acceso a flujos dedicados que se adaptan a circuitos regionales y rutas transfronterizas de lácteos. Los clústeres regionales en California, Wisconsin y Texas continúan atrayendo capacidad especializada de cisternas porque los horarios de producción consistentes y los protocolos de saneamiento permiten una alta rotación de remolques en el mercado de transporte en camiones cisterna de los Estados Unidos.

Adopción de Telemática y Análisis Predictivo de Flotas

Los transportistas están integrando telemática para combinar la planificación de rutas, el monitoreo del comportamiento del conductor y el análisis de combustible con la programación del mantenimiento, lo que reduce las millas en vacío y disminuye el tiempo de inactividad no programado. Las auditorías de dispositivos de registro electrónico requieren registros digitales limpios, lo que impulsa flujos de trabajo centralizados en la oficina administrativa que respaldan el rendimiento puntual y la preparación para auditorías en rutas de materiales peligrosos.[2]PHMSA. "Hazardous Matters octubre 2025 – marzo 2026: Número doble especial." Última actualización el 26 de enero de 2026. phmsa.dot.gov Un modesto poder de fijación de precios reapareció a mediados de 2025 con el Índice de Línea de Carga de Cass aumentando un 0,4% mes a mes y un 1,9% interanual en junio, lo que ayudó a justificar las inversiones en software que generan eficiencias de red. A medida que maduran las herramientas de despacho habilitadas por IA, automatización de facturas y control de inventario, las flotas convierten los flujos de datos en gestión de excepciones en tiempo real y mayor rotación de activos en corredores con restricciones en el mercado de transporte en camiones cisterna de los Estados Unidos. Estas herramientas también refuerzan la seguridad al señalar señales de advertencia tempranas en los componentes, lo que reduce los eventos en la vía y protege las ventanas de servicio de los cargadores.

Avances en Seguridad de Cisternas y Tecnologías de Detección de Fugas

El riesgo de vuelco y la dinámica de oleaje de líquidos han impulsado la adopción del control electrónico de estabilidad, la mitigación de colisiones y las alertas de salida de carril para mejorar el manejo del vehículo y reducir los incidentes. Los avances en materiales, diseño y controles de válvulas automatizadas mejoran la durabilidad y la precisión de carga, al tiempo que reducen los errores. Los conjuntos de sensores que monitorean la presión y la temperatura de la cisterna permiten una resolución de problemas más rápida, reduciendo el tiempo de inactividad y los costos de mantenimiento. Las actualizaciones regulatorias de enero de 2026 reinstauraron excepciones prácticas y autorizaron inspecciones de cisternas de carga basadas en video, generando ahorros de costos anuales. Los responsables de políticas están evaluando el papel de la automatización en las normas de materiales peligrosos, garantizando un enfoque cauteloso.[3]Registro Federal. "Materiales Peligrosos: Eliminación de Cargas Regulatorias Innecesarias en el Transporte de Combustible." 14 de enero de 2026. federalregister.gov Los premios de seguridad para transportistas con sólidos historiales influyen en la selección de cargadores en el mercado de transporte en camiones cisterna de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Normativo Estricto para el Transporte de Materiales Peligrosos | -0.5% | Nacional, con mayor escrutinio en California y el corredor del noreste | Corto plazo (≤ 2 años) |

| Escasez de Conductores Comerciales de Cisternas con Licencia | -0.7% | Nacional, aguda en roles de larga distancia y zonas de terminales rurales | Corto plazo (≤ 2 años) |

| Altos Costos de Equipos Especializados de Cisternas y Actualización de Flotas | -0.4% | Nacional, impacto desproporcionado en transportistas pequeños (menos de 50 unidades de potencia) | Mediano plazo (2-4 años) |

| Restricciones de Entrega Urbana y Limitaciones de Zonas de Bajas Emisiones | -0.3% | Principales áreas metropolitanas (Los Ángeles, Nueva York, Portland), zonas de transporte portuario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Estricto para el Transporte de Materiales Peligrosos

El riesgo de cumplimiento de materiales peligrosos es significativo para las flotas más pequeñas, ya que las sanciones civiles pueden alcanzar los USD 102.348 por cargo, y las tarifas anuales han aumentado para algunos registrantes, elevando los costos fijos. Los fallos en la inspección de cisternas de carga pueden conllevar multas de USD 8.000 y reprogramaciones de última hora, erosionando la utilización y aumentando la carga de trabajo administrativo. Una norma final de enero de 2026 alivió las cargas para los transportistas de combustible, autorizando inspecciones basadas en video y presentaciones electrónicas, generando ahorros en el cumplimiento. Los planes federales de alineación con el Código IMDG 2024 introducen actualizaciones de documentación y capacitación que requieren atención. Los proyectos piloto de entrega de cero emisiones municipales reconfiguran el acceso y las normas de bordillo en distritos seleccionados, añadiendo complejidad de enrutamiento y riesgo de cumplimiento. Estos requisitos interrumpen las eficiencias de escala y obligan a la segmentación de flotas específica por jurisdicción en el mercado de transporte en camiones cisterna de EE. UU.

Escasez de Conductores Comerciales de Cisternas con Licencia

Los desafíos de contratación persisten a medida que los criterios de calificación más estrictos y las salidas proyectadas en 2025 reducen el grupo de titulares de Licencia de Conducción Comercial (CDL) con experiencia para roles de materiales peligrosos y transporte por carretera. Las pausas en la política de visados en 2025 limitarán las nuevas vías de empleo para conductores nacidos en el extranjero, un segmento clave para las rutas transfronterizas. Las infracciones del sistema de registro y las bajas tasas de reincorporación al servicio restringen aún más la reposición de listas de personal calificado. Las flotas están aumentando la remuneración y mejorando los horarios, pero los cambios en el estilo de vida empujan a muchos conductores hacia roles regionales o locales en lugar de asignaciones de cisternas de larga distancia. Los estándares mejorados en la vía amplían los ciclos de capacitación, reduciendo el rendimiento de contratación a corto plazo en el mercado de transporte en camiones cisterna de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Combustibles Renovables y los Líquidos de Grado Alimentario Impulsan la Diversificación de la Cartera

Los productos petroleros mantuvieron el 47,45% de la participación del mercado de transporte en camiones cisterna de los Estados Unidos en 2025, respaldados por la distribución de combustible minorista y los flujos de refinería a terminal que sirven a densas redes de estaciones y clientes industriales. Se proyecta que el tamaño del mercado de transporte en camiones cisterna de los Estados Unidos para alimentos y bebidas se expanda a una CAGR del 4,35% entre 2026 y 2031, a medida que normas de transporte sanitario más estrictas favorecen las cisternas de acero inoxidable, los sistemas de lavado en sitio y el monitoreo de temperatura en circuitos regionales. La logística química sigue siendo central a medida que las expansiones de la Costa del Golfo en materias primas y capacidad de exportación aumentan las transferencias de planta a muelle, donde la telemática reduce la circulación en zonas congestionadas. La cadencia de los productos de combustible está influenciada por los patrones de demanda de destilados y las operaciones de refinería, con un uso creciente de diésel renovable y biodiésel en 2026 en comparación con 2021, desplazando porciones de la distribución hacia activos biocompatibles. La diversificación de la mezcla hacia fertilizantes, gases industriales y asfalto estabiliza la estacionalidad al alinear las campañas de calefacción, pavimentación e industriales con carteras de contratos equilibradas en el mercado de transporte en camiones cisterna de los Estados Unidos.

La alineación de políticas respalda estos cambios, ya que los programas de combustibles bajos en carbono impulsan un mayor rendimiento de diésel renovable y mezclas de biodiésel, mientras que las obligaciones de diésel de base biológica para 2026 refuerzan las inversiones en producción y distribución que consumen más de 1.000 millones de libras de aceite de soja mensualmente. Los movimientos de grado alimentario, incluidos aceites comestibles, productos lácteos y jarabe de maíz de alta fructosa, requieren saneamiento frecuente y un cuidadoso control de temperatura, lo que intensifica el uso de cisternas de acero inoxidable aisladas y capacidad dedicada de bahías de lavado. Los movimientos de crudo se concentran en operaciones de radio corto y paradas de refinería donde las cisternas proporcionan capacidad flexible antes de que las tuberías tomen mayores participaciones a medida que madura la infraestructura de exportación. Estas dinámicas de productos mantienen el equipo especializado, la capacidad de saneamiento y el acceso al Estándar de Combustible de Bajo Carbono como elementos centrales para el crecimiento sostenido en el mercado de transporte en camiones cisterna de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad: Las Flotas Urbanas de Servicio Ligero Ganan Participación mientras el Servicio Pesado Domina el Tonelaje de Larga Distancia

Las plataformas de servicio pesado representaron el 52,32% de la participación del mercado de transporte en camiones cisterna de los Estados Unidos en 2025, con combinaciones de Clase 8 que maximizan la carga útil dentro de los límites de peso federales y respaldan los movimientos de diésel renovable y GNL en corredores de larga distancia. Se prevé que el tamaño del mercado de transporte en camiones cisterna de los Estados Unidos para plataformas de servicio ligero crezca a una CAGR del 3,81% hasta 2031, a medida que los circuitos metropolitanos se expanden para combustibles de calefacción doméstica, agua potable y líquidos de grado alimentario, donde el acceso al bordillo y las restricciones de vecindario favorecen los activos más pequeños. Las flotas de servicio medio conectan las entregas químicas regionales utilizando cisternas de 3.000 a 6.000 galones que equilibran la maniobrabilidad y el volumen en carreteras estrechas de plantas y arterias suburbanas. Los nuevos modelos de transporte regional que entran en producción a principios de 2026 apuntan a ofrecer mejor eficiencia de combustible y tiempo de actividad, lo que reduce el costo total de propiedad para los transportistas que renuevan flotas mixtas. Esta segmentación respalda la asignación de equipos a rutas, donde las unidades de servicio pesado se concentran en trayectos de terminal a terminal y los activos más ligeros se enfocan en entregas de vecindario en el mercado de transporte en camiones cisterna de los Estados Unidos.

Los plazos regulatorios dan forma a las opciones de configuración en todos los segmentos, ya que los operadores programan las compras anticipadas y evalúan las combinaciones de trenes de potencia para el cumplimiento y el tiempo de actividad. Los incentivos en zonas portuarias y las normas de acceso local aceleran la electrificación de servicio ligero en rutas cortas y predecibles, mientras que los tractores de servicio pesado permanecen anclados en diésel y GNL donde el alcance y la integridad de la carga son críticos. La telemática y el mantenimiento predictivo son ahora prácticas estándar para optimizar los intervalos de servicio, prevenir fallos en la vía y proteger el cumplimiento para operaciones de materiales peligrosos y grado alimentario. Estas tendencias refuerzan una estrategia de activos de múltiples clases que alinea los objetivos de emisiones, la densidad de rutas y la proximidad a terminales en el mercado de transporte en camiones cisterna de los Estados Unidos.

Por Destino: El Arbitraje de Combustible Transfronterizo Eleva la Participación Internacional a Pesar del Dominio Nacional

Los transportes nacionales representaron el 88,12% del volumen total en 2025, lo que refleja la concentración de circuitos intra-estadounidenses de combustible, productos químicos y grado alimentario que dependen de redes de terminales establecidas y densidad de estaciones minoristas. Se proyecta que el tamaño del mercado de transporte en camiones cisterna de los Estados Unidos para movimientos internacionales avance a una CAGR del 4,12% hasta 2031, a medida que los insumos agrícolas canadienses y los programas de combustibles bajos en carbono fortalecen los flujos transfronterizos de biocombustibles y materias primas relacionadas. Las importaciones de potasa y otras materias primas canadienses se alinean con los ciclos agrícolas de EE. UU., mientras que las aduanas digitales y la cobertura de seguros bilateral reducen la espera en la frontera y aumentan la certeza de retorno para cisternas especializadas. Las rutas nacionales también se benefician de los patrones de producción de refinerías y los recuentos de estaciones minoristas que mantienen la programación predecible para entregas de corta y media distancia.

Los cierres de refinerías y los balances de productos en evolución cambian las oportunidades de exportación, atrayendo a transportistas con permisos de materiales peligrosos y capacidad de lavado hacia los corredores de la Costa del Golfo donde convergen las cadenas de productos químicos y petróleo. Las políticas de visados e idiomas afectan la dotación de personal transfronterizo, lo que se centra en la contratación de conductores experimentados y bilingües para roles que requieren competencia en documentación aduanera y manejo regulado. Las adquisiciones estratégicas han mejorado la cobertura en toda América del Norte para flotas selectas, incluidas redes de grado alimentario que abarcan el Atlántico canadiense y el noreste de EE. UU., lo que respalda flujos estables de leche y aceites comestibles. Estos patrones sientan las bases para ganancias de participación internacional moderadas mientras los circuitos nacionales siguen siendo la base del mercado de transporte en camiones cisterna de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Distancia: La Construcción de Corredores de GNL y las Terminales de Diésel Renovable Impulsan la Expansión de Larga Distancia

Las rutas de corta distancia captaron el 62,32% de la demanda en 2025, lo que refleja las ventajas de distribución de los movimientos de petróleo, productos químicos y grado alimentario en radio metropolitano cerca de refinerías, plantas y terminales. Se prevé que los segmentos de larga distancia aumenten a una CAGR del 4,34% hasta 2031, a medida que el diésel renovable y los combustibles bajos en carbono relacionados se desplazan por corredores de múltiples estados que conectan la producción del Medio Oeste con las zonas de consumo de la Costa Oeste. Estas rutas más largas se benefician del enrutamiento dinámico y los retornos equilibrados que protegen el rendimiento, mientras que la densidad local permite a las flotas de corta distancia lograr mayores rotaciones diarias con una programación predecible. A medida que las flotas incorporan camiones de cero emisiones para circuitos de menos de 100 millas, dependen de la carga en depósito y ciclos de servicio estables, mientras que las operaciones de larga distancia priorizan combustibles que mantienen la carga útil y el alcance.

Las mejoras de eficiencia en motores y aerodinámica, más las herramientas de despacho habilitadas por IA, están reduciendo los costos por milla, aunque los operadores continúan programando los ciclos de renovación con las próximas normas de emisiones y las compras anticipadas esperadas. Los proyectos piloto de entrega de cero emisiones municipales alteran el acceso al bordillo y los supuestos de estacionamiento, lo que requiere un monitoreo continuo del cumplimiento y colaboración con las autoridades locales. La rentabilidad de larga distancia sigue vinculada a la utilización de activos, la gestión coordinada de terminales y el equipo adaptado a las propiedades del producto, lo que favorece a los tractores de diésel y GNL de servicio pesado en el mercado de transporte en camiones cisterna de los Estados Unidos.

Por Aplicación: La Logística Química Industrial y las Redes Comerciales de Distribución de Combustible Anclan el Volumen

Las aplicaciones industriales representaron el 41,23% de la demanda de 2025, incluidos los movimientos de petróleo de refinería a terminal, las entregas de productos químicos de planta a cliente y los servicios de apoyo energético para la construcción y los servicios públicos en los principales corredores industriales. Los casos de uso comercial, liderados por la distribución de combustible minorista y las entregas de aceite de calefacción doméstica, son los de más rápido crecimiento con una CAGR del 3,92% hasta 2031, a medida que los brazos de carga automatizados y los flujos de trabajo digitalizados reducen la espera en terminales de alto rendimiento. Los flujos residenciales mantienen volúmenes estables en las entregas de autogas de propano y agua potable en regiones rurales y áridas que prefieren cisternas de servicio ligero por sus ventajas de acceso y programación. Los costos de cumplimiento en la logística de materiales peligrosos continúan impulsando la adopción de sistemas de seguridad avanzados y el seguimiento riguroso del mantenimiento para controlar las tasas de incidentes y los resultados de seguros en el mercado de transporte en camiones cisterna de los Estados Unidos.

Las perspectivas de consumo de combustible y las operaciones de refinería dan forma a la cadencia comercial, mientras que los registros de seguridad y las especificaciones de cisternas guían la selección de transportistas para cadenas de productos químicos sensibles. Los transportistas con cisternas compatibles con DOT-412 controlan el costo por galón en rutas largas mientras cumplen con los requisitos de inspección y documentación que ahora están respaldados por evaluaciones basadas en video bajo una norma de enero de 2026. Los transportistas especializados reconocidos por su seguridad y rigor en los procesos tienden a lograr el estatus preferido por los cargadores en productos químicos, lo que sustenta la utilización en asignaciones reguladas. Los programas de combustibles bajos en carbono en expansión continúan aumentando los requisitos de compatibilidad de cisternas y los protocolos de limpieza para el diésel renovable y el biodiésel, reforzando la capacidad especializada como diferenciador en el mercado de transporte en camiones cisterna de los Estados Unidos.

Análisis Geográfico

El mercado de transporte en camiones cisterna de los Estados Unidos está configurado por clústeres de refinerías, centros de biocombustibles, corredores químicos y normas estatales de bajo carbono. La Costa del Golfo, liderada por Texas y Luisiana, domina en 2025 debido a los complejos integrados de refinería-petroquímica y la infraestructura de exportación. California es la región de más rápido crecimiento, ya que los objetivos de flotas limpias y los incentivos del Estándar de Combustible de Bajo Carbono impulsan la distribución de combustibles renovables y la adopción de transporte portuario eléctrico. El Medio Oeste se beneficia de la producción de biocombustibles intensiva en aceite de soja, mientras que el noreste se centra en el aceite de calefacción doméstica, los productos químicos especiales y los líquidos de última milla en zonas urbanas.

La fortaleza de la Costa del Golfo se mantiene constante debido a los flujos de materias primas esenciales, mientras que California y el Oeste se aceleran con corredores de hidrógeno y proyectos de diésel renovable. El crecimiento del Medio Oeste enfrenta fluctuaciones en los costos de materias primas e incertidumbre en los incentivos federales, pero los volúmenes propuestos de diésel de base biológica para 2026 proporcionan visibilidad de la demanda. Los marcos de automatización en evolución para materiales peligrosos añaden complejidad a las operaciones interregionales, especialmente para las flotas que abarcan California, el noreste y los corredores de la Costa del Golfo. Las adquisiciones estratégicas ampliaron las huellas en el noreste y el Medio Oeste para los principales transportistas, mejorando la densidad de terminales y la cobertura de clientes.

Las conversiones de flotas privadas y los modelos dedicados por contrato están creciendo en los estados centrales a medida que los cargadores buscan capacidad de servicio estable. Las inversiones occidentales en corredores más limpios respaldan proyectos piloto de electrificación de servicio ligero y combustibles alternativos, aunque las brechas de infraestructura limitan la adopción de hidrógeno y electricidad de servicio pesado. Los requisitos estatales de informes y etiquetado añaden carga administrativa para los operadores de múltiples estados, reforzando el valor del cumplimiento centralizado y la telemática. La demanda especializada en el Oeste Montañoso y el Sureste abarca entregas de diésel para minería, transporte de agua para sitios de perforación y combustibles minoristas de última milla, manteniendo circuitos regionales estables.

Panorama Competitivo

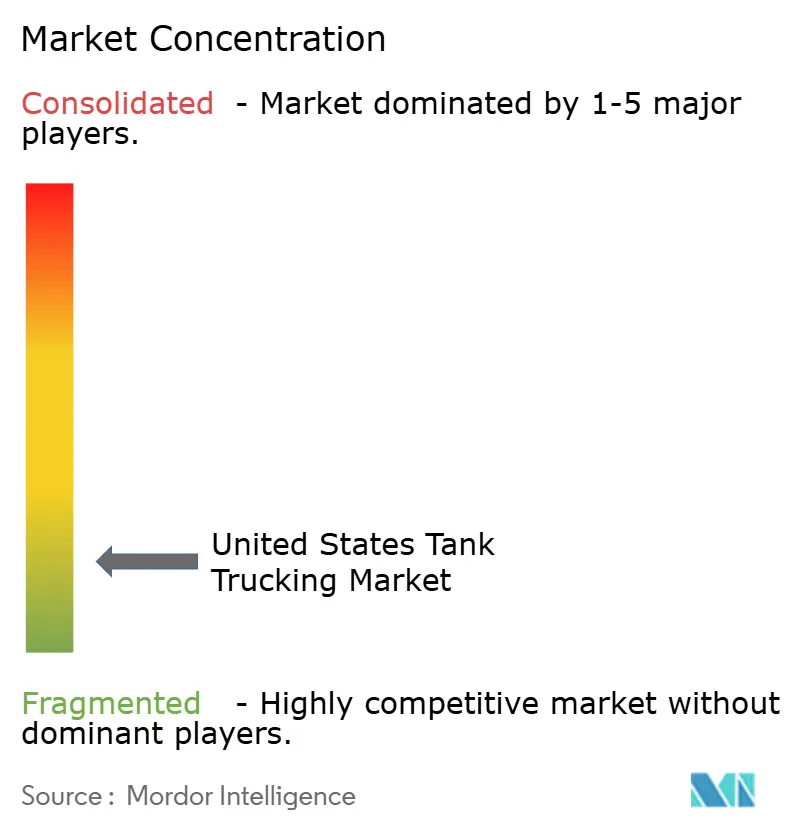

El mercado de transporte en camiones cisterna de los Estados Unidos está fragmentado, lo que permite que los integradores nacionales y los transportistas especializados coexistan en líquidos de grado alimentario, criogénicos y productos químicos de alto riesgo. El impulso de fusiones y adquisiciones se mantuvo activo durante 2025 y principios de 2026, ya que las flotas buscaron densidad de terminales, capacidad de lavado y carteras de productos complementarias, incluidas transacciones que ampliaron el transporte de productos químicos en los corredores de la Costa del Golfo. Una plataforma norteamericana amplió la cobertura de grado alimentario y profundizó los programas dedicados por contrato mediante adquisiciones y conversiones de flotas privadas, lo que mejoró el servicio de costa a costa en Canadá y los Estados Unidos. Estos movimientos apuntan a la resiliencia al alinear la utilización, la infraestructura de cumplimiento y la mezcla regional en redes de petróleo, productos químicos y grado alimentario en el mercado de transporte en camiones cisterna de los Estados Unidos.

Los transportistas se diferencian a través del liderazgo en seguridad y la integración tecnológica, lo que reduce la frecuencia de incidentes, disminuye los costos de seguros y aumenta la confianza de los cargadores para productos regulados. Los sistemas de telemática que integran el enrutamiento, el análisis de combustible y la planificación del mantenimiento ayudan a reducir las millas en vacío y comprimir los tiempos de gestión de excepciones, manteniendo los rendimientos en corredores sensibles al tiempo. Las capacidades para manejar mezclas de diésel renovable y biodiésel a escala, mantener el acceso al Estándar de Combustible de Bajo Carbono y gestionar los protocolos de limpieza para la integridad del producto son ahora clave para el crecimiento. Los primeros despliegues de cero emisiones se concentran en aplicaciones de corta distancia y transporte portuario, mientras que la adopción de servicio pesado está condicionada por las restricciones de infraestructura y ciclo de servicio.

La modernización regulatoria que autoriza inspecciones basadas en video y simplifica las presentaciones reduce los costos de cumplimiento por unidad para las flotas con equipos de auditoría centralizados, mientras que los independientes más pequeños enfrentan cargas relativamente más altas. Los responsables de políticas están revisando cómo la automatización se intersecta con las normas de materiales peligrosos, lo que mantiene los programas piloto enfocados y escalonados. Las fusiones y adquisiciones que añadieron instalaciones de lavado de cisternas y manejo de contenedores ISO han fortalecido las ofertas de extremo a extremo y la fidelización de clientes en cadenas de productos químicos y grado alimentario en el mercado de transporte en camiones cisterna de los Estados Unidos.

Líderes de la Industria de Transporte en Camiones Cisterna de los Estados Unidos

Kenan Advantage Group

Trimac Transportation

Groendyke Transport

Superior Bulk Logistics

Martin Transport

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Kenan Advantage Group amplió las operaciones de KAG Energy en Kansas City (MO), Pueblo (CO) y Alamosa (CO) mediante una conversión de flota privada con un cliente global de servicios energéticos. Aproximadamente 80 profesionales se unieron a KAG, mostrando su programa de crecimiento y conversión de flotas para optimizar costos y recursos.

- Diciembre de 2025: Tremcar, fabricante de remolques cisterna y cisternas montadas en camión, adquirió Pacific Truck Tank en Sacramento, California, para ampliar su presencia en el oeste de EE. UU. y fortalecer sus sectores de petróleo y propano. Pacific Truck Tank opera una instalación de 22.000 pies cuadrados con seis bahías de trabajo, atendiendo a clientes en el oeste de EE. UU. y Canadá. Tremcar mantendrá la instalación como centro de servicio y ensamblaje, apoyando sus plantas en Ohio, Massachusetts y Quebec.

- Octubre de 2025: Trimac Transportation adquirió Service Transport Company (STC) el 1 de octubre de 2025, ampliando sus operaciones de transporte de productos químicos en la Costa del Golfo de EE. UU. STC, con sede en Houston, Texas, opera 16 ubicaciones, cuatro instalaciones de lavado de cisternas y una flota de 290 tractores y 750 remolques. Fundada en 1965, STC se especializa en el transporte de productos químicos especiales y recibió el Trofeo Heil en 2021 por excelencia en seguridad.

- Octubre de 2025: Vexxil Energy, un distribuidor de combustible con sede en Alabama, adquirió Direct Fuel Transport (DFT) y McGuire Oil Company (MOCO), creando una de las flotas de transporte de combustible más grandes de la región. Esta adquisición permite a Vexxil ampliar las capacidades de entrega, atender nuevos mercados y apoyar a las industrias de la Costa del Golfo. DFT es conocida por su puntualidad y fiabilidad en el transporte de combustible.

Alcance del Informe del Mercado de Transporte en Camiones Cisterna de los Estados Unidos

El transporte en camiones cisterna se refiere al transporte por carretera de materias primas líquidas, gaseosas o fluibles a granel mediante camiones cisterna especializados o remolques cisterna. Estos vehículos están diseñados con cisternas cilíndricas y sistemas de seguridad especializados para transportar de forma segura productos que requieren contención, control de temperatura o manejo de materiales peligrosos.

El informe proporciona un análisis de antecedentes exhaustivo del mercado de transporte en camiones cisterna de EE. UU., que abarca el escenario actual del mercado, tendencias, impulsores, restricciones, actualizaciones tecnológicas, regulaciones gubernamentales e información detallada sobre varios segmentos y el panorama competitivo de la industria. Además, se ha incorporado y considerado el análisis del impacto geopolítico durante el estudio.

El mercado está segmentado por Categoría de Producto (Petróleo Crudo, Productos Petroleros, Productos Químicos, Alimentos y Bebidas, Fertilizantes y Otras Categorías de Productos), por Capacidad (Servicio Ligero, Servicio Medio y Servicio Pesado), por Destino (Nacional e Internacional), por Distancia (Larga Distancia y Corta Distancia), por Aplicación (Residencial, Comercial e Industrial). El informe ofrece el tamaño del mercado y las previsiones para el mercado de transporte en camiones cisterna de EE. UU. en valor (miles de millones de USD) para todos los segmentos anteriores.

| Petróleo Crudo |

| Productos Petroleros |

| Productos Químicos |

| Alimentos y Bebidas |

| Fertilizantes |

| Otras Categorías de Productos |

| Servicio Ligero |

| Servicio Medio |

| Servicio Pesado |

| Nacional |

| Internacional |

| Larga Distancia |

| Corta Distancia |

| Residencial |

| Comercial |

| Industrial |

| Por Categoría de Producto | Petróleo Crudo |

| Productos Petroleros | |

| Productos Químicos | |

| Alimentos y Bebidas | |

| Fertilizantes | |

| Otras Categorías de Productos | |

| Por Capacidad | Servicio Ligero |

| Servicio Medio | |

| Servicio Pesado | |

| Destino | Nacional |

| Internacional | |

| Por Distancia | Larga Distancia |

| Corta Distancia | |

| Por Aplicación | Residencial |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de transporte en camiones cisterna de los Estados Unidos?

El tamaño del mercado de transporte en camiones cisterna de los Estados Unidos fue de USD 54.450 millones en 2025 y se proyecta que alcance USD 67.230 millones en 2031 a una CAGR del 3,58%.

¿Qué segmentos lideran actualmente y cuáles crecen más rápido?

Los productos petroleros lideraron con el 47,45% en 2025, mientras que se prevé que los alimentos y bebidas crezcan a una CAGR del 4,35% hasta 2031.

¿Cómo está evolucionando la combinación de capacidades en las flotas?

Las unidades de servicio pesado lideran con una participación del 52,32%, mientras que se espera que las flotas de servicio ligero registren una CAGR del 3,81% hasta 2031 en circuitos metropolitanos y regionales.

¿Qué cambios regulatorios están dando forma a las estructuras de cumplimiento y costos?

Una norma de enero de 2026 autorizó las inspecciones basadas en video y alivió las cargas de documentación, mientras que un aviso de diciembre de 2025 comenzó a explorar el papel de la automatización en el transporte de materiales peligrosos.

¿Dónde son más fuertes las oportunidades regionales en el mercado de transporte en camiones cisterna de los Estados Unidos?

La Costa del Golfo tiene la mayor participación debido a la densidad de refinerías y petroquímicas, y California es la región de más rápido crecimiento, respaldada por la demanda del Estándar de Combustible de Bajo Carbono y los objetivos de flotas limpias.

¿Cómo está mejorando la telemática el rendimiento de las flotas y la seguridad?

La telemática integrada está reduciendo las millas en vacío, mejorando el rendimiento puntual y respaldando el mantenimiento predictivo que reduce el tiempo de inactividad no programado y los incidentes.

Última actualización de la página el: