Tamaño y Participación del Mercado de Nutrición Deportiva de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

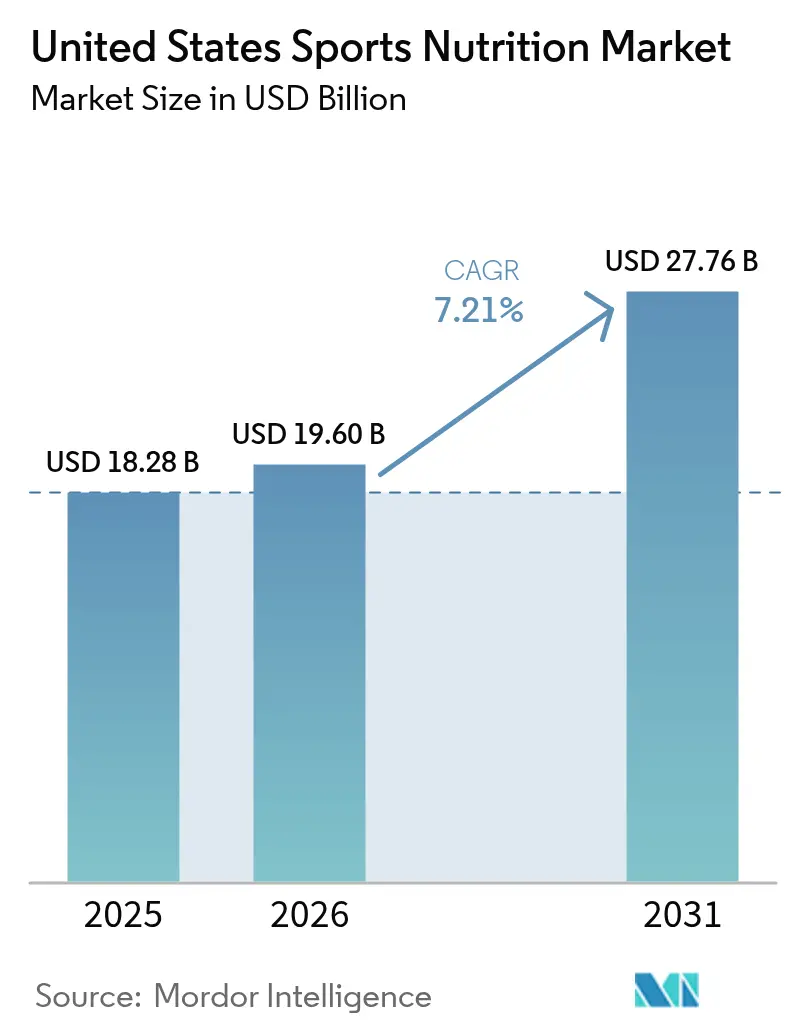

| Tamaño del mercado en el año base (2025) | 18.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

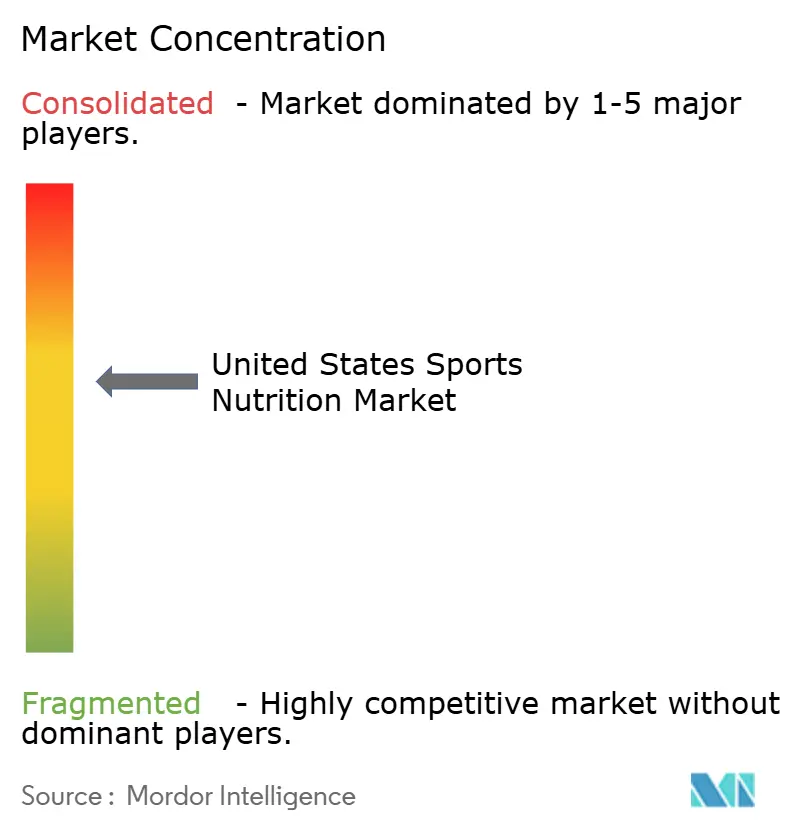

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Deportiva de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de nutrición deportiva de los Estados Unidos fue valorado en USD 18.280 millones en 2025 y se estima que crecerá desde USD 19.600 millones en 2026 hasta alcanzar USD 27.760 millones en 2031, a una CAGR del 7,21% durante el período de pronóstico (2026-2031). Si bien los atletas y culturistas siguen siendo los consumidores principales, el mercado se ha expandido significativamente para incluir usuarios recreativos, deportistas de fin de semana y entusiastas del estilo de vida, impulsado por una mayor conciencia sobre la salud y el aumento de los ingresos disponibles. Esta evolución de un segmento atlético de nicho a una categoría de bienestar general está respaldada por la democratización de la cultura del fitness, la integración de la salud digital y la modernización regulatoria en los mercados clave. El crecimiento se amplifica aún más por el número creciente de centros de salud y fitness que promueven activamente los productos de nutrición deportiva entre sus miembros. La transformación del mercado refleja un cambio más amplio en las preferencias de los consumidores hacia una nutrición sostenible, lo que indica que los usuarios tradicionales por sí solos no pueden sostener la trayectoria de crecimiento del mercado. A medida que la industria continúa evolucionando, los fabricantes deben adaptar sus ofertas de productos y estrategias de marketing para satisfacer las diversas necesidades de esta base de consumidores en expansión, manteniendo al mismo tiempo altos estándares de calidad y seguridad.

Conclusiones Clave del Informe

- Por tipo de producto, los productos proteicos lideraron con el 83,05% de la participación del mercado de nutrición deportiva de los Estados Unidos en 2025, mientras que se proyecta que los productos no proteicos registren una CAGR del 8,35% hasta 2031.

- Por fuente, los ingredientes de base animal representaron el 60,72% del tamaño del mercado de nutrición deportiva de los Estados Unidos en 2025, mientras que se prevé que las fuentes de base vegetal se expandan a una CAGR del 9,78% entre 2026-2031.

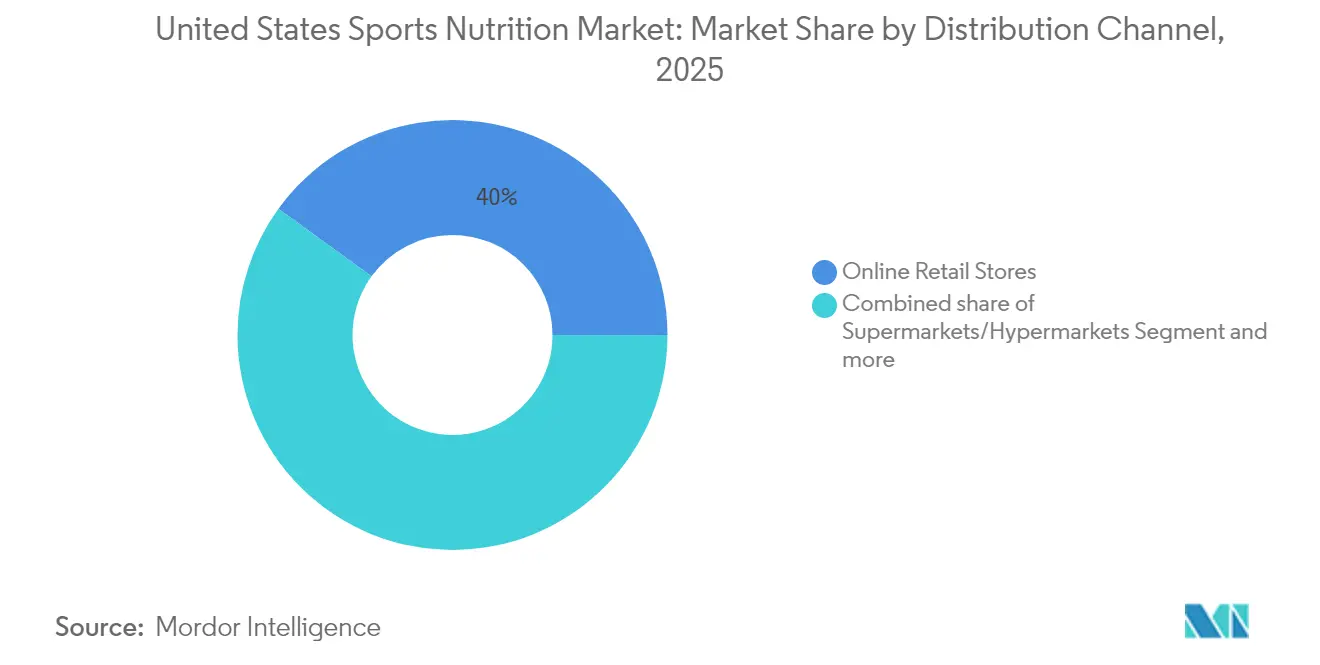

- Por canal de distribución, las tiendas minoristas en línea capturaron el 40,02% del tamaño del mercado de nutrición deportiva de los Estados Unidos en 2025 y están preparadas para crecer a una CAGR del 10,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutrición Deportiva de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las actividades de fitness al aire libre | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas de atletismo universitario | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disponibilidad de productos de combinación funcional | +1.5% | Global | Corto plazo (≤ 2 años) |

| Auge de los productos de nutrición deportiva de base vegetal | +2.1% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente influencia de las redes sociales y los influenciadores de fitness | +1.7% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda creciente de soluciones de nutrición personalizada | +1.4% | América del Norte y Europa, adopción temprana en zonas urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las actividades de fitness al aire libre

El período pospandémico fue testigo de un cambio significativo en los patrones de demanda de nutrición deportiva, impulsado por el aumento de la participación en actividades de fitness al aire libre. Según la Asociación de la Industria del Deporte y el Fitness [1]Fuente: Asociación de la Industria del Deporte y el Fitness, "Informe de Participación en Actividades Deportivas, de Fitness y de Ocio 2024," sfia.org, 242 millones de estadounidenses (el 78,8% de la población) participaron en actividades físicas en 2023, lo que representa un aumento del 2,2% respecto al año anterior. Esta tendencia, que ha mostrado un crecimiento constante durante diez años consecutivos con 5 millones de nuevos participantes en 2023, ha influido en el desarrollo de productos en el mercado de nutrición deportiva. Los fabricantes se centran ahora en formulaciones portátiles y resistentes a las condiciones climáticas, en particular geles energéticos y bebidas proteicas listas para consumir, para apoyar las actividades al aire libre de larga duración. El énfasis en el fitness al aire libre también ha aumentado la demanda de productos de hidratación y reposición de electrolitos. En respuesta, las empresas están desarrollando formulaciones especializadas que incorporan conservantes naturales e ingredientes estables a la temperatura para mantener la eficacia del producto en diversas condiciones ambientales. Se espera que esta evolución continua en las preferencias de los consumidores y el desarrollo de productos siga dando forma al mercado de nutrición deportiva, impulsando la innovación y el crecimiento en soluciones nutricionales orientadas al aire libre.

Programas de atletismo universitario

Los programas de atletismo universitario impulsan el mercado de nutrición deportiva en los Estados Unidos a través de sus programas integrales de nutrición y suplementación para estudiantes-atletas. Estos programas generan demanda de proteínas en polvo, bebidas energéticas y suplementos de recuperación para apoyar el rendimiento atlético y la recuperación. La creciente población de estudiantes-atletas y la mayor conciencia sobre la nutrición contribuyen al crecimiento del mercado. El mercado de nutrición deportiva en los Estados Unidos se beneficia de una red de distribución bien establecida de minoristas especializados, plataformas en línea y asociaciones universitarias. Los equipos deportivos profesionales y las instalaciones de entrenamiento en todo el país también han adoptado protocolos de nutrición similares, creando un efecto de goteo que influye en los atletas aficionados y los entusiastas del fitness. El requisito de educación nutricional obligatoria de la Asociación Nacional Atlética Universitaria (NCAA) [2]Fuente: Asociación Nacional Atlética Universitaria, "Impulsando el Cambio para los Estudiantes-Atletas de Hoy", ncaa.org, vigente desde agosto de 2024, refuerza aún más la demanda de suplementos de nutrición deportiva entre los atletas universitarios. El mercado continúa evolucionando con innovaciones en soluciones de nutrición personalizada y productos de etiqueta limpia que satisfacen los requisitos específicos de rendimiento atlético.

Disponibilidad de productos de combinación funcional

La convergencia de múltiples beneficios nutricionales en formatos de porción individual responde a la demanda de los consumidores de conveniencia al tiempo que maximiza las sinergias de los compuestos bioactivos, particularmente en formulaciones de preentrenamiento y recuperación. Las empresas están desarrollando sofisticados productos de combinación que fusionan proteínas, electrolitos, vitaminas y adaptógenos para apoyar múltiples vías fisiológicas simultáneamente. Esta tendencia va más allá de las categorías tradicionales, como lo demuestra el lanzamiento en mayo de 2024 de WTRMLN ADE por parte de Caribe Juice, una bebida de hidratación rica en electrolitos disponible en tres sabores, lo que indica una oportunidad de mercado significativa para los productos de combinación orientados a la recuperación. La integración de múltiples ingredientes funcionales en un solo producto reduce la necesidad de que los consumidores compren y consuman múltiples suplementos por separado, mejorando así la adherencia a los regímenes de suplementación. La creciente conciencia entre los atletas y los entusiastas del fitness sobre la importancia del apoyo nutricional integral ha llevado a los fabricantes a invertir en investigación y desarrollo de estas formulaciones multifuncionales. Además, el éxito de los productos de combinación en el mercado ha alentado a los minoristas a asignar más espacio en los estantes a estas ofertas innovadoras, acelerando aún más su adopción entre los consumidores.

Auge de los productos de nutrición deportiva de base vegetal

La adopción de proteínas de base vegetal se está acelerando más allá de las consideraciones medioambientales, impulsada por las ventajas de digestibilidad y las innovaciones en el perfil de aminoácidos que desafían el dominio tradicional de la proteína de suero. Según Glanbia Nutritionals, [3]Fuente: Glanbia Nutritionals, "5 Tendencias de Proteínas de Base Vegetal para 2025," glanbianutritionals.com el 25% de los consumidores estadounidenses se identifican como flexitarianos. Esta tendencia es evidente en los nuevos lanzamientos de productos, como la introducción de la bebida deportiva de Plezi Nutrition en marzo de 2025. La bebida, disponible en sabores Lima-Limón, Ponche Tropical y Naranja-Mango Twist, presenta ingredientes naturalmente libres de gluten y de base vegetal, lo que refleja el giro del mercado hacia alternativas de base vegetal en la nutrición deportiva. La creciente conciencia de los consumidores sobre los beneficios de las proteínas de base vegetal ha llevado a las empresas establecidas de nutrición deportiva a ampliar sus carteras de productos con opciones veganas. Además, las mejoras en el sabor y la textura de las formulaciones de base vegetal han superado las barreras previas a la adopción entre atletas y entusiastas del fitness. La integración de diversas fuentes de proteínas, incluidas las proteínas de guisante, cáñamo y arroz, también ha permitido a los fabricantes crear perfiles completos de aminoácidos que igualan los beneficios nutricionales de las proteínas de origen animal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas normas regulatorias de la FDA y la FTC | -1.3% | América del Norte, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Prevalencia de productos falsificados o adulterados | -0.9% | Nacional, concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Conciencia limitada del consumidor en ciertos segmentos demográficos | -0.7% | Mercados emergentes y zonas rurales | Largo plazo (≥ 4 años) |

| Altos costos de productos que limitan la adopción entre consumidores sensibles al precio | -0.8% | Nacional, particularmente en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas normas regulatorias de la FDA y la FTC

Los requisitos regulatorios en el mercado de nutrición deportiva de los Estados Unidos operan dentro de un marco complejo establecido por la Administración de Alimentos y Medicamentos (FDA) y la Comisión Federal de Comercio (FTC). La FDA exige a los fabricantes que sigan las Buenas Prácticas de Fabricación y proporcionen etiquetas de productos precisas que contengan ingredientes, información nutricional y advertencias sobre alérgenos. Los nuevos ingredientes dietéticos requieren la aprobación previa a la comercialización por parte de la FDA, lo que implica amplios recursos de tiempo y financieros. Las empresas que no cumplen con estas normas regulatorias se arriesgan a sanciones financieras sustanciales y retiradas de productos, lo que aumenta los riesgos y costos operativos. Los plazos de desarrollo de productos se extienden y los costos de producción aumentan debido a la documentación requerida, los procedimientos de prueba y los procesos de certificación. Estas medidas regulatorias integrales, si bien garantizan la seguridad del producto y la protección del consumidor, impactan significativamente en la dinámica del mercado y las estrategias operativas en la industria de nutrición deportiva de los Estados Unidos.

Prevalencia de productos falsificados o adulterados

La prevalencia de productos adulterados en el mercado de nutrición deportiva, particularmente en suplementos y potenciadores del rendimiento, presenta desafíos significativos para el crecimiento del mercado. Estos productos falsificados no solo representan graves riesgos para la salud de los consumidores, sino que también resultan en pérdidas de ingresos sustanciales para los fabricantes y minoristas legítimos. La FDA ha documentado numerosos casos de suplementos que contienen ingredientes no declarados, sustancias prohibidas y etiquetado incorrecto, lo que ha llevado a un mayor escrutinio regulatorio y acciones de cumplimiento en toda la cadena de suministro. En febrero de 2025, One Source Nutrition, Inc. emitió un retiro voluntario a nivel nacional de las Cápsulas Vitality debido a la presencia de Sildenafil y Tadalafil no declarados [4]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Retiros del Mercado, Retiradas y Alertas de Seguridad", fda.gov según la FDA. El aumento de los casos de adulteración ha llevado a los organismos reguladores a implementar medidas de control de calidad más estrictas y protocolos de prueba para los productos de nutrición deportiva. La confianza de los consumidores se ha visto afectada negativamente por estos incidentes, lo que ha generado un mayor escepticismo hacia los fabricantes de suplementos y sus productos. Los crecientes costos asociados con las medidas de garantía de calidad y cumplimiento han obligado a muchos fabricantes más pequeños a abandonar el mercado. Estos desafíos en conjunto obstaculizan el potencial de crecimiento del mercado de nutrición deportiva de los Estados Unidos, lo que requiere esfuerzos a nivel de toda la industria para mantener la integridad del producto y reconstruir la confianza del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos Proteicos Dominan a Pesar de la Aceleración de los No Proteicos

Los productos proteicos deportivos mantienen el liderazgo del mercado con una participación del 83,05% en 2025, lo que refleja el papel esencial de la proteína en la síntesis muscular y la recuperación en todos los niveles de rendimiento atlético. Los productos no proteicos deportivos representan el segmento de más rápido crecimiento con una CAGR del 8,35% hasta 2031, impulsado por formulaciones avanzadas de preentrenamiento y compuestos de recuperación especializados que abordan necesidades fisiológicas específicas más allá de la suplementación proteica. El dominio de los productos proteicos se ve reforzado aún más por la creciente conciencia entre los atletas recreativos y los entusiastas del fitness sobre la importancia del momento y la dosis de proteínas para obtener resultados óptimos.

Dentro de los productos proteicos, las formulaciones en polvo siguen siendo dominantes debido a la eficiencia de costos y la flexibilidad de personalización, mientras que los formatos listos para consumir ganan participación de mercado gracias a los beneficios de conveniencia. Los geles energéticos y los polvos de aminoácidos de cadena ramificada (BCAA) en el segmento no proteico muestran crecimiento a medida que los consumidores se vuelven más conocedores de los enfoques de suplementación dirigida y sus beneficios específicos para el rendimiento. El mercado también es testigo de una mayor demanda de mezclas de proteínas multicomponentes que ofrecen tasas de absorción variadas y perfiles de aminoácidos para apoyar diferentes fases de entrenamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: La Disrupción de Base Vegetal Acelera el Dominio de Base Animal

Las fuentes de proteínas de origen animal tienen una participación de mercado del 60,72% en 2025, principalmente debido al perfil completo de aminoácidos de la proteína de suero y su sólida reputación entre los atletas orientados al rendimiento. Se proyecta que las alternativas de base vegetal crezcan a una CAGR del 9,78% hasta 2031, respaldadas por una mejor digestibilidad, beneficios de sostenibilidad ambiental y tecnologías mejoradas de aislamiento de proteínas que mejoran el sabor y la solubilidad. El dominio de las proteínas de origen animal se ve reforzado aún más por sus cadenas de suministro establecidas y la amplia aceptación de los consumidores en los mercados tradicionales de nutrición deportiva.

El segmento de base vegetal continúa expandiéndose más allá de las proteínas tradicionales de guisante y soja, incorporando proteínas de cáñamo, semilla de calabaza y derivadas de fermentación con distintos beneficios nutricionales. El auge de los consumidores flexitarianos ha aumentado la demanda de productos híbridos que combinan proteínas vegetales y animales para equilibrar el rendimiento y la sostenibilidad. Si bien el segmento enfrenta costos de producción más altos en comparación con la proteína de suero, los avances tecnológicos continuos y el aumento de la escala de producción están reduciendo esta brecha. Los nuevos métodos de fermentación y las tecnologías agrícolas permiten el desarrollo de proteínas vegetales con composiciones de aminoácidos comparables a las proteínas animales. La investigación de mercado indica que la educación del consumidor sobre los beneficios de las proteínas vegetales y la mayor disponibilidad en el comercio minorista son factores clave que impulsan la adopción en diversos grupos demográficos.

Por Canal de Distribución: El Comercio Minorista en Línea Logra un Doble Liderazgo

Las tiendas minoristas en línea tienen una participación de mercado del 40,02% en 2025 y se proyecta que crezcan a una CAGR del 10,74% hasta 2031. Este crecimiento se deriva de la capacidad del canal para proporcionar educación sobre productos, opciones de suscripción y participación directa con el consumidor. La tendencia indica un cambio en los patrones de compra, especialmente entre los consumidores más jóvenes que valoran la conveniencia, las reseñas de usuarios y las sugerencias de productos personalizadas. La expansión de las aplicaciones de compras móviles y las pasarelas de pago seguras refuerza aún más el dominio del comercio minorista en línea en el mercado de nutrición deportiva de los Estados Unidos.

Los canales minoristas tradicionales, incluidos los supermercados, las farmacias y las tiendas especializadas, mantienen una presencia sustancial en el mercado, pero experimentan una competencia creciente de las plataformas en línea que ofrecen una selección de productos más amplia y precios competitivos. La integración del comercio social a través de Instagram y TikTok crea oportunidades de ventas adicionales, particularmente para llegar a los consumidores de la Generación Z. El crecimiento del canal en línea está respaldado por redes logísticas mejoradas, menores costos de entrega y sistemas mejorados de verificación de productos que abordan las preocupaciones de los consumidores sobre la calidad de los suplementos. A pesar de estos desafíos, las tiendas físicas mantienen su relevancia a través de la consulta con personal experto y la disponibilidad inmediata de productos, que siguen siendo valiosas para ciertos segmentos de consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de los Estados Unidos se beneficia de altos niveles de ingresos disponibles y una infraestructura de distribución avanzada en minoristas especializados y supermercados convencionales. El marco regulatorio de la Ley de Salud y Educación sobre Suplementos Dietéticos (DSHEA) proporciona a los fabricantes claridad operativa al tiempo que permite la innovación de productos. Sin embargo, el mayor control de la FDA crea requisitos de cumplimiento que benefician a las empresas más grandes con recursos sustanciales. La sólida infraestructura de comercio electrónico del mercado mejora aún más la accesibilidad y el alcance al consumidor en todo el país.

La base de consumidores de la región se ha expandido más allá de los culturistas tradicionales para incluir entusiastas del fitness, poblaciones de edad avanzada e individuos conscientes de la salud. Este cambio demográfico impulsa la demanda de formulaciones convenientes y multifuncionales. Las redes sociales influyen significativamente en las decisiones de compra, particularmente entre los consumidores más jóvenes. La investigación de mercado indica que la nutrición personalizada y la suplementación dirigida continúan ganando terreno entre estos diversos segmentos de consumidores.

La adopción de medicamentos GLP-1 para el control del peso presenta oportunidades de crecimiento a medida que los consumidores buscan productos nutricionales para mantener la masa muscular durante la pérdida de peso. Las empresas están desarrollando formulaciones especializadas para este segmento de mercado. En junio de 2024, Pure Protein lanzó una proteína en polvo todo en uno para usuarios de GLP-1, ofreciendo una solución accesible para abordar los efectos secundarios de deficiencia de nutrientes asociados con estos medicamentos. Los analistas de la industria proyectan que este segmento especializado experimentará un crecimiento sustancial a medida que la adopción de GLP-1 aumente en los Estados Unidos.

Panorama regulatorio

Los productos de nutrición deportiva en los Estados Unidos operan bajo la Dietary Supplement Health and Education Act (DSHEA), dentro del marco de la Federal Food, Drug, and Cosmetic Act. La FDA es el regulador principal de los suplementos dietéticos (incluidos formatos clave de nutrición deportiva como proteínas en polvo, mezclas de aminoácidos y creatina), con el cumplimiento anclado en requisitos de etiquetado, Buenas Prácticas de Manufactura y las expectativas de notificación de Nuevos Ingredientes Dietéticos (NDI), mientras que la FTC supervisa la publicidad y las declaraciones de marketing.

Las áreas de enfoque regulatorio han permanecido activas durante el año base y el año actual. En enero de 2025, la FDA propuso el etiquetado nutricional en la parte frontal del envase para la mayoría de los alimentos empaquetados a través del Federal Register, agregando otra consideración de cumplimiento relacionada con el etiquetado para las empresas que operan tanto en alimentos convencionales como en carteras adyacentes a los suplementos. En marzo de 2026, la FDA Office of Dietary Supplement Programs celebró una reunión pública (27 de marzo de 2026) para discutir el alcance de los ingredientes de suplementos dietéticos, incluidas las implicaciones de tecnologías de producción más nuevas como la fermentación de precisión, lo que señala un trabajo continuo de aclaración para las vías de ingredientes novedosos utilizados en las formulaciones de nutrición deportiva. También se presentó el H.R. 7366 en febrero de 2026 para abordar cuestiones de preferencia federal en la regulación de suplementos dietéticos, lo que refleja la atención política continua sobre la uniformidad nacional en medio de la actividad a nivel estatal.

Análisis de la cadena de valor

La cadena de valor de la nutrición deportiva en los Estados Unidos comienza con insumos de materias primas e ingredientes especializados (proteínas derivadas de lácteos como el suero y la caseína, proteínas vegetales, aminoácidos, edulcorantes, sabores, activos funcionales y empaques), seguido de la formulación, mezcla y fabricación, que a menudo se gestiona a través de fabricantes por contrato. Las marcas luego canalizan los productos terminados a través de distribuidores y mayoristas hacia el comercio minorista multicanal, con las tiendas minoristas en línea formando una ruta importante al mercado junto con supermercados/hipermercados, farmacias/tiendas de salud y puntos de venta especializados. Las pruebas y certificaciones de terceros (por ejemplo, NSF Certified for Sport en segmentos orientados a atletas) funcionan como una capa de servicio paralela para el aseguramiento de la calidad y la credibilidad de la marca.

El desempeño de la cadena de suministro está moldeado tanto por restricciones de capacidad como por sobrecarga de cumplimiento. Los informes de la industria en 2026 destacaron la escasez de concentrado de proteína de suero a medida que la fortificación con proteínas se expande a categorías de alimentos más amplias, alentando la reformulación hacia alternativas como proteínas de soya y guisante, y aumentando la importancia de la diversificación en el abastecimiento de ingredientes. La capacidad de procesamiento para aislados de alta pureza y formatos especializados también puede ser un cuello de botella, con tiempos de espera más largos para las expansiones, mientras que la congestión de almacenamiento y cumplimiento de pedidos puede manifestarse estacionalmente en los clústeres de fabricación y logística. En el plano de las políticas y la coordinación, asociaciones comerciales como el Council for Responsible Nutrition (CRN) intensificaron su participación en 2025, incluidas sesiones informativas vinculadas al Congressional Dietary Supplement Caucus restablecido y actividades de difusión sobre temas como el alivio arancelario y la elegibilidad de HSA/FSA, reforzando el papel de la incidencia política y la inteligencia regulatoria dentro del modelo operativo.

Panorama Competitivo

El mercado de nutrición deportiva de los Estados Unidos exhibe una fragmentación moderada con corporaciones multinacionales establecidas que compiten junto a marcas especializadas de venta directa al consumidor que aprovechan el marketing digital y estrategias de posicionamiento en nichos. Los líderes del mercado, incluidos Glanbia, Abbott y PepsiCo, mantienen ventajas competitivas a través de economías de escala, alcance de distribución y capacidades de Investigación y Desarrollo, mientras que los actores emergentes disrumpen las categorías tradicionales a través de formulaciones innovadoras y enfoque demográfico dirigido. La dinámica competitiva del mercado continúa evolucionando a medida que las empresas se adaptan a los cambios en las preferencias de los consumidores y los avances tecnológicos.

Las empresas están siguiendo estrategias de integración vertical invirtiendo en abastecimiento de ingredientes, capacidades de fabricación y canales de venta directa al consumidor para mejorar los márgenes de beneficio. El éxito en el mercado depende del cumplimiento normativo, la transparencia de la cadena de suministro y las prácticas de sostenibilidad, al tiempo que se mantiene la efectividad del producto y los precios competitivos. Estas iniciativas estratégicas permiten a las empresas controlar mejor los estándares de calidad y responder rápidamente a las demandas del mercado.

Las empresas están formando asociaciones estratégicas para aumentar su presencia en el mercado. En septiembre de 2024, C4 se asoció con The Hershey Company para lanzar productos inspirados en confitería en múltiples categorías. La colaboración introdujo nuevas Bebidas Energéticas, suplementos de Preentrenamiento y una línea de Proteína en Polvo con tres variantes inspiradas en dulces, marcando los primeros productos de proteína en polvo para ambas empresas. Esta asociación demuestra la tendencia de la industria hacia perfiles de sabor innovadores y expansión entre categorías para atraer nuevos segmentos de consumidores.

Líderes de la Industria de Nutrición Deportiva de los Estados Unidos

Glanbia PLC

Now Foods

The Coca Cola Company

Abbott Laboratories Inc.

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las adiciones de capacidad y los movimientos de "local para local" en 2026 crean espacio para ciclos de innovación más rápidos, tiempos de reabastecimiento más cortos y un control de calidad más estricto, particularmente en proteínas en polvo, proteína RTD y productos de combinación funcional que dependen de especificaciones de ingredientes consistentes. La adquisición por parte de Applied Nutrition de activos de Nutrablend Group en junio de 2026 por 16 millones de USD para añadir una instalación de 107,000 pies cuadrados en Buffalo, Nueva York, es un ejemplo que amplía la capacidad de fabricación en EE. UU. SDC Nutrition también abrió una instalación de producción integrada de 140,000 pies cuadrados en Pittsburgh en mayo de 2026 para aumentar la capacidad de fabricación, pruebas y almacenamiento. En conjunto, estos pasos respaldan a las marcas que buscan cofabricación escalable, pruebas conformes y renovaciones rápidas de productos, a medida que la demanda se amplía desde los atletas principales hacia los usuarios de estilo de vida.

La capacidad de distribución y cumplimiento de pedidos es otra área de oportunidad a corto plazo, porque el comercio minorista en línea sigue siendo una ruta de compra principal para la nutrición deportiva en los Estados Unidos. En abril de 2026, Nutrabolt amplió su asociación con ID Logistics US al agregar un centro de distribución de 375,000 pies cuadrados cerca de Milwaukee, Wisconsin, mientras escalaba operaciones en Salt Lake City, Utah, lo que respalda el descubrimiento centrado en lo digital, las suscripciones y las expectativas de entrega más rápida. En el plano regulatorio y de ingredientes, la FDA Office of Dietary Supplement Programs convocó una reunión pública el 27 de marzo de 2026 para discutir el alcance de los ingredientes de suplementos dietéticos y las nuevas tecnologías de producción, incluida la fermentación de precisión, creando un foro más definido para las empresas que desarrollan proteínas, enzimas y microbianos novedosos que diferencian las formulaciones de nutrición deportiva de base vegetal y de próxima generación dentro del marco de la DSHEA.

Desarrollos recientes del sector

- Junio de 2026: NOW Foods se asoció con LeafWorks para implementar capacidades de secuenciación de próxima generación para pruebas de identidad botánica en su instalación en Sparks, Nevada. Este paso refuerza la verificación de materias primas y el aseguramiento de la calidad para productos de suplementos que contienen componentes botánicos, apoyando un control más estricto contra los riesgos de adulteración en la cadena de suministro de suplementos en general.

- Enero de 2026: NOW Health Group anunció la transición del 30% de las acciones familiares a los empleados a través de un Plan de Propiedad de Acciones para Empleados (ESOP) recién establecido. El cambio de propiedad puede respaldar la continuidad a largo plazo y las prioridades de inversión operativa, incluidos los sistemas de calidad de fabricación y los procesos de cumplimiento que son fundamentales en las categorías de nutrición deportiva y suplementos.

- Abril de 2024: Glanbia completó la adquisición de Flavor Producers LLC por 300 millones de USD para ampliar sus capacidades en sabores naturales y orgánicos dentro de su negocio de Nutritional Solutions. La adquisición añade insumos de formulación que son importantes para la diferenciación basada en el sabor en proteínas en polvo, proteína RTD y mezclas funcionales, a medida que las marcas compiten por los consumidores de bienestar convencional.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de nutrición deportiva de los Estados Unidos se define como las ventas por valor de productos de nutrición que se comercializan claramente para el rendimiento en el entrenamiento, la recuperación muscular o la composición corporal, y que son comprados tanto por atletas como por usuarios habituales de fitness.

Exclusiones de alcance: Las bebidas de hidratación tradicionales y las bebidas energéticas que se posicionan principalmente para el refresco casual quedan excluidas de este mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos Proteicos Deportivos

- Polvo

- Polvo de Suero y Caseína

- Polvo de Proteína de Base Vegetal

- Otros Polvos de Proteína Deportiva

- Proteína Lista para Consumir

- Barras de Proteína/Energía

- Polvo

- Productos No Proteicos Deportivos

- Geles Energéticos

- Polvo de Aminoácidos de Cadena Ramificada (BCAA)

- Polvo de Creatina

- Otros Productos No Proteicos Deportivos

- Productos Proteicos Deportivos

- Por Fuente

- Base Animal

- Base Vegetal

- Por Canal de Distribución

- Supermercados/Hipermercados

- Farmacias/Tiendas de Salud

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una imagen clara de las señales de demanda, las declaraciones de producto y la estructura de canales para la nutrición deportiva en los Estados Unidos. Recurrimos a fuentes públicas como la disponibilidad de alimentos y el contexto de ingredientes del USDA, los indicadores minoristas y de comercio electrónico de la U.S. Census Bureau, las series de IPC de la Bureau of Labor Statistics para comprender el movimiento de precios, y las estadísticas comerciales de la U.S. International Trade Commission para los insumos nutricionales relevantes y los formatos terminados.

Además, revisamos los informes anuales de las empresas, las presentaciones a inversores y las notas de las llamadas de resultados para mapear cómo se discuten los ingresos por categoría y por canal, y cotejamos con publicaciones de prensa y asociaciones de buena reputación para las tendencias de producto, incluidos los cambios hacia la proteína RTD y las mezclas funcionales. Se utiliza de forma selectiva una suscripción de pago centrada en datos financieros y noticias corporativas para estandarizar las referencias de ingresos entre empresas privadas y públicas, y se utiliza una base de datos de patentes para verificar la intensidad de la innovación en torno a activos centrales como las mezclas de aminoácidos y la creatina. Las fuentes aquí enumeradas son solo ilustrativas, y se consultan muchas otras referencias públicas para llenar vacíos y confirmar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el conjunto de demanda y la lógica de precios de la nutrición deportiva en los Estados Unidos, especialmente donde las etiquetas y el uso se superponen entre compradores de fitness y de estilo de vida. Hablamos con líderes del lado de las marcas, fabricantes por contrato, especialistas en ingredientes y participantes del canal en el comercio minorista especializado, el comercio minorista masivo y el comercio electrónico, y luego volvemos a contactar a un subconjunto cuando un supuesto importante cambia, por ejemplo cuando cambia la mezcla de RTD o la intensidad promocional.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 17% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 17% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo en el que el conjunto de gasto en nutrición de los EE. UU. se reconstruye mediante divisiones por categoría y mezcla de canales, para luego reducirse a productos con un posicionamiento explícito deportivo y de rendimiento. Ese total se verifica mediante aproximaciones selectivas de abajo hacia arriba, como el mapeo de ingresos de marcas muestreadas, verificaciones de canal y el precio por unidad multiplicado por el movimiento estimado de unidades para los principales formatos. El modelo se ajusta cuando ambas visiones no coinciden.

Los insumos que habitualmente moldean el modelo incluyen el crecimiento de la participación en fitness y la frecuencia de entrenamiento, los cambios entre polvos y proteína RTD, el movimiento del precio promedio de venta vinculado al IPC y la actividad promocional, la presión de costos de ingredientes para activos clave, y los cambios en la participación del comercio electrónico en las canastas de nutrición deportiva. Debido a que no todas las empresas divulgan claramente los ingresos a nivel de categoría, los vacíos se gestionan utilizando supuestos de participación conservadores que se anclan en la retroalimentación de las entrevistas y luego se vuelven a probar contra los registros públicos y las observaciones de canal. Para la previsión, se utiliza un análisis de escenarios, con los impulsores de la demanda y la progresión de precios ajustados utilizando las expectativas de expertos, de modo que la curva final refleje un caso base realista en lugar de una extrapolación lineal simple.

Validación de datos y ciclo de actualización

Los resultados se validan mediante varias pasadas que comparan la cifra final con señales independientes, incluidos índices de precios, indicadores comerciales para insumos relevantes y comentarios sobre el desempeño de los canales. Cuando aparece un valor atípico, el factor causante se rastrea hasta el volumen, el precio o la mezcla, y luego se revisa el supuesto. Si es necesario, se vuelve a contactar al conjunto de encuestados para una confirmación rápida.

Antes de la aprobación final, el modelo completo y su lógica son revisados por otro analista para detectar variaciones y problemas aritméticos. Luego se realiza una verificación final de razonabilidad a nivel del mercado total y a nivel de los principales formatos. Los informes se actualizan en un ciclo anual, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final justo antes de la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de nutrición deportiva de los Estados Unidos según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la nutrición deportiva en EE. UU. pueden parecer muy alejados entre sí, incluso cuando la narrativa de crecimiento suena similar. La dispersión generalmente proviene de cómo cada fuente define lo que cuenta como nutrición deportiva, cómo se proyectan los precios, y con qué grado de rigor se verifican los supuestos frente a señales reales del mercado.

Una diferencia común es la ampliación del alcance hacia categorías adyacentes, especialmente cuando las bebidas deportivas, los sustitutos de comidas o los productos para la pérdida de peso se agrupan en la misma categoría que los suplementos de rendimiento. Algunas estimaciones también aplican una expansión de precios agresiva o asumen una premiumización rápida sin suficientes verificaciones cruzadas frente al movimiento del IPC y las promociones de canal, y el año utilizado para la referencia de moneda y la cadencia de actualización puede añadir otra capa de variación.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,28 mil millones de USD (2025) | |

| Consultora Global A | 31,42 mil millones de USD (2025) | Utiliza una canasta de productos más amplia que incluye explícitamente bebidas deportivas, sustitutos de comidas y productos para la pérdida de peso, lo que eleva el total más allá de los suplementos y barras centrados en el rendimiento. |

| Editorial del sector B | 9,93 mil millones de USD (2025) | Utiliza una definición más estrecha y una base de partida más baja que puede subestimar los formatos especializados, y el modelo se apoya más en etiquetas de segmento amplias con una verificación cruzada limitada de la mezcla de canales y el comportamiento de precios. |

La tabla apunta principalmente a una brecha en el alcance y en la lógica de precios. Algunas fuentes incorporan bebidas deportivas y artículos adyacentes a la pérdida de peso, y luego aplican una progresión de precios amplia a toda la canasta, mientras que Mordor Intelligence solo cuenta polvos orientados al deporte, proteína RTD, barras, mezclas de aminoácidos, creatina y fórmulas similares, dejando fuera la hidratación convencional y las bebidas energéticas casuales. Con inclusiones claras y verificaciones repetibles sobre la mezcla, el precio y las señales de canal, el resultado es más fácil de rastrear y explicar en la toma de decisiones práctica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de suplementos de nutrición deportiva para 2031?

Se prevé que el mercado alcance USD 27.760 millones en 2031 con una trayectoria de CAGR del 7,21%.

¿Qué segmento de producto tiene actualmente la mayor participación en los ingresos?

Los productos a base de proteínas tuvieron una participación del 83,05% en 2025, lo que refleja su papel arraigado en las rutinas de recuperación muscular.

¿A qué velocidad crece el segmento de fuente de base vegetal?

Se prevé que los ingredientes de base vegetal se expandan a una CAGR del 9,78% entre 2026-2031, la tasa más alta entre las categorías de fuentes.

¿Por qué el comercio minorista en línea supera a otros canales?

Los modelos de suscripción, la educación impulsada por influenciadores y la logística de última milla acelerada ayudan al comercio minorista en línea a avanzar a una CAGR del 10,74% hasta 2031.

Última actualización de la página el: