Tamaño y Cuota del Mercado de Alimentos Deshidratados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

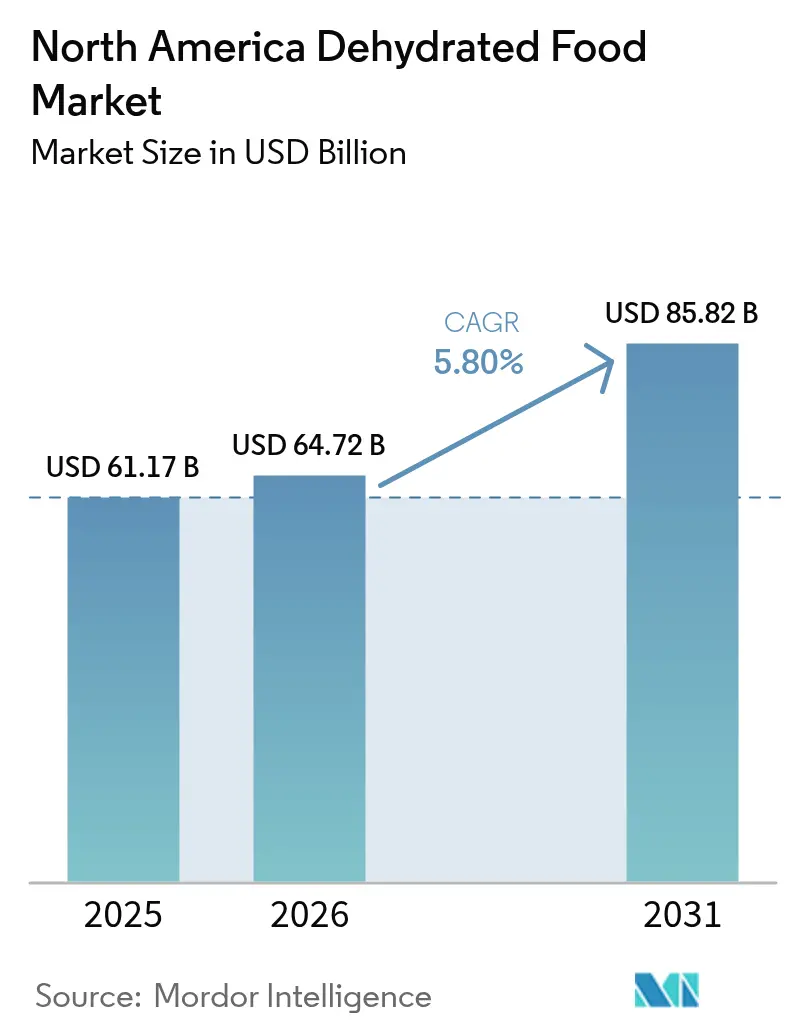

| Tamaño del mercado en el año base (2025) | 61.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 64.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Deshidratados de América del Norte por Mordor Intelligence

El tamaño del mercado de alimentos deshidratados de América del Norte fue valorado en 61,17 mil millones de USD en 2025 y se estima que crecerá desde 64,72 mil millones de USD en 2026 hasta alcanzar los 85,82 mil millones de USD en 2031, a una CAGR del 5,80% durante el período de previsión (2026-2031). Este crecimiento está impulsado principalmente por los consumidores de Estados Unidos, Canadá y México, quienes priorizan cada vez más la conveniencia, el valor nutricional y la vida útil prolongada en sus elecciones alimentarias. Los hogares urbanos adoptan cada vez más soluciones de comidas estables en almacén como medida de precaución ante posibles interrupciones en la cadena de suministro, garantizando la disponibilidad de alimentos en tiempos de incertidumbre. Al mismo tiempo, los entusiastas de las actividades al aire libre, como excursionistas y campistas, prefieren opciones de alimentos ligeros y ricos en nutrientes que satisfagan sus necesidades durante viajes en zonas de difícil acceso y otras actividades al aire libre. La tendencia hacia la premiumización dentro del mercado ha cobrado un impulso significativo, respaldada por los avances en las tecnologías de liofilización y la creciente demanda de formulaciones de etiqueta limpia. Estos desarrollos se alinean con el aumento en los ingresos disponibles de los consumidores, lo que les permite optar por productos de mayor calidad. Los productores aprovechan cada vez más los canales de venta directa al consumidor, los programas basados en suscripciones y la logística del comercio electrónico para ampliar su alcance en el mercado. Estas estrategias no solo mejoran la accesibilidad, sino que también proporcionan valiosas perspectivas basadas en datos que informan y perfeccionan los procesos de desarrollo de productos. Además, las inversiones en equipos de deshidratación energéticamente eficientes y cadenas de suministro orgánicas integradas verticalmente desempeñan un papel fundamental en la reducción de los costos operativos. Estos avances están creando oportunidades sostenibles y rentables tanto para los actores consolidados del mercado como para los nuevos participantes, asegurando el crecimiento a largo plazo y la competitividad dentro de la industria.

Conclusiones Clave del Informe

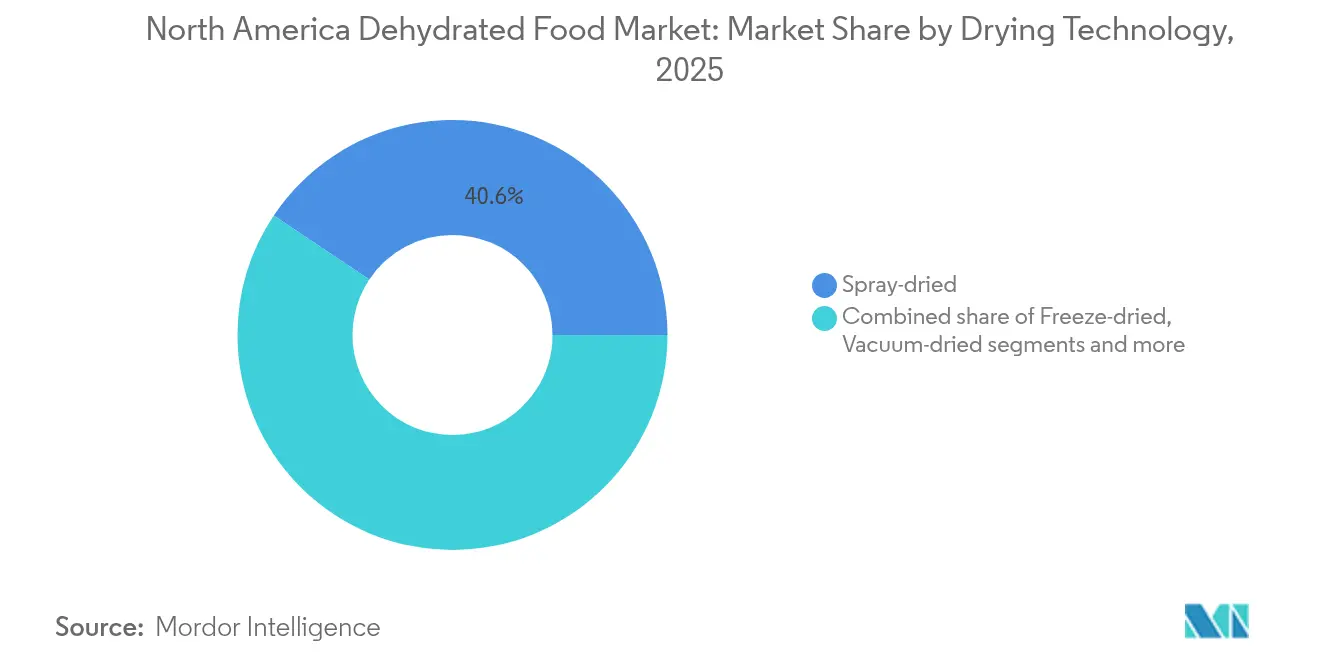

- Por tecnología de secado, los productos secados por aspersión lideraron con el 40,62% de la cuota del mercado de alimentos deshidratados de América del Norte en 2025, mientras que los formatos liofilizados se proyectan para expandirse a una CAGR del 6,37% hasta 2031.

- Por categoría de producto, las frutas y verduras representaron el 34,92% del tamaño del mercado de alimentos deshidratados de América del Norte en 2025; los polvos nutracéuticos y funcionales avanzan a una CAGR del 6,41% hasta 2031.

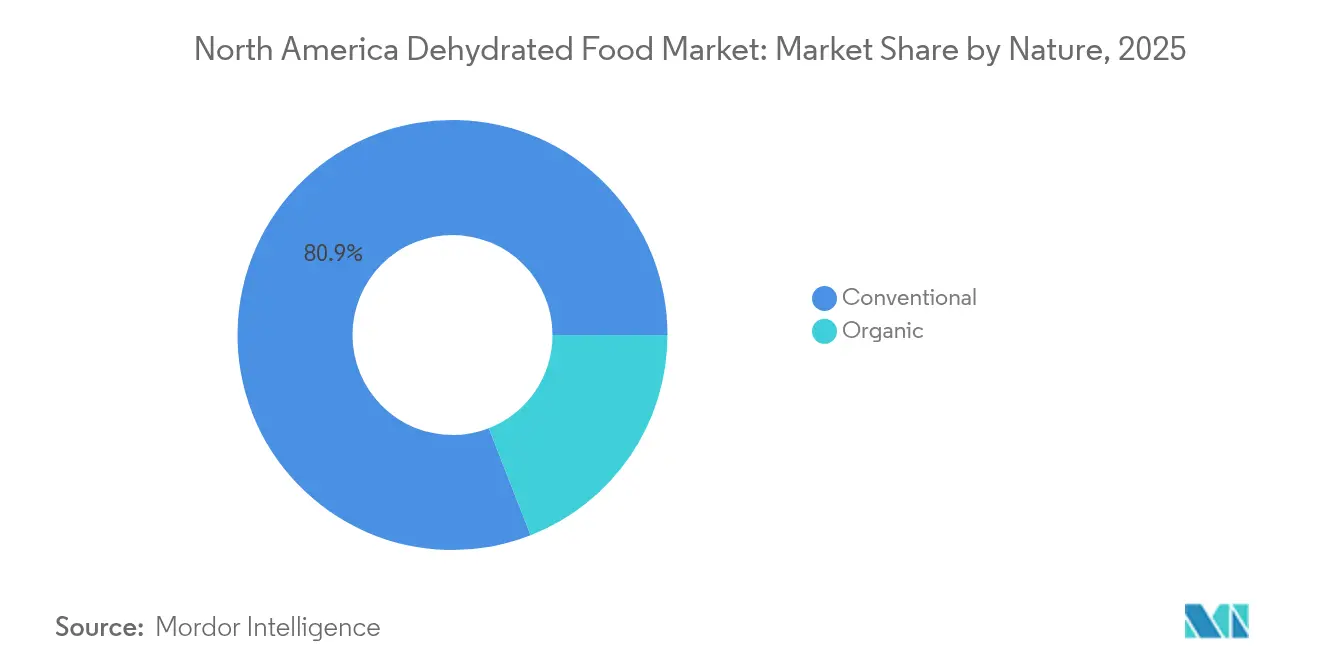

- Por naturaleza, las ofertas convencionales representaron el 80,92% del tamaño del mercado de alimentos deshidratados de América del Norte en 2025, mientras que se prevé que las variantes orgánicas escalen a una CAGR del 6,52%.

- Por usuario final, los alimentos envasados industriales captaron el 48,12% de los ingresos en 2025; sin embargo, el comercio minorista se expande a una CAGR del 6,66% impulsado por el comercio electrónico y los modelos de suscripción.

- Por geografía, Estados Unidos contribuyó con el 77,61% de las ventas regionales de 2025, pero se espera que México registre la CAGR más rápida del 6,29% hasta 2031 a medida que su clase media se expande.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Alimentos Deshidratados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos convenientes y estables en almacén entre hogares urbanos ocupados | +1.2% | Estados Unidos, Canadá (centros urbanos), México (clase media emergente) | Corto plazo (≤ 2 años) |

| Crecimiento en actividades al aire libre y de aventura | +0.8% | Estados Unidos (parques nacionales, redes de senderos), Canadá (turismo en zonas naturales) | Mediano plazo (2-4 años) |

| Avances en las tecnologías de deshidratación | +1.1% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Tendencia hacia alimentos deshidratados de etiqueta limpia, orgánicos y naturales | +1.0% | Estados Unidos, Canadá (mercados costeros), México (centros urbanos) | Largo plazo (≥ 4 años) |

| Expansión de las dietas a base de plantas y veganas | +0.9% | Estados Unidos, Canadá (áreas metropolitanas) | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre la retención nutricional en productos deshidratados | +0.7% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Convenientes y Estables en Almacén Entre Hogares Urbanos Ocupados

Los profesionales con poco tiempo y las familias con doble ingreso adaptan cada vez más sus estrategias de planificación de comidas para priorizar productos que eliminen la necesidad de refrigeración y ayuden a minimizar el desperdicio de alimentos. Las sopas deshidratadas, las comidas instantáneas y los polvos de verduras son especialmente adecuados para las minicocinas urbanas, donde el espacio limitado del congelador representa un desafío. Según la Oficina del Censo de los Estados Unidos, los hogares unipersonales representaron el 38,1% de todos los hogares estadounidenses en 2023[1]Fuente: Oficina del Censo de los Estados Unidos, "Número de hogares unipersonales en EE. UU.", census.gov. Este grupo demográfico demuestra una fuerte preferencia por opciones de alimentos con porciones controladas y vida útil prolongada. Sin embargo, este cambio no está impulsado únicamente por la conveniencia. También refleja una mentalidad más amplia de aversión al riesgo que surgió durante la pandemia, cuando el comportamiento de acaparamiento se volvió habitual, normalizando la práctica de mantener una reserva de despensa de 30 días. En respuesta a estas preferencias cambiantes del consumidor, los minoristas han ampliado el espacio en estanterías destinado a los kits de comidas deshidratadas. Estos productos se colocan estratégicamente junto a la pasta de temperatura ambiente y las conservas para fomentar la compra de múltiples artículos y maximizar las oportunidades de venta.

Crecimiento en Actividades al Aire Libre y de Aventura

Con el auge de la industria de recreación al aire libre, los entusiastas del senderismo, el campismo y los deportes de aventura demandan cada vez más soluciones alimentarias ligeras y ricas en nutrientes. Según la Fundación para Actividades al Aire Libre, más de 56 millones de estadounidenses de seis años o más fueron de campamento en 2024, lo que representa un aumento significativo en comparación con décadas anteriores[2]Fuente: Fundación para Actividades al Aire Libre, "Informe de Participación General en Deportes, Actividad Física y Actividades de Ocio 2025", sfia.users.membersuite.com. Las entradas liofilizadas ofrecen una ventaja crítica de 4:1 en relación peso-nutrición frente a las alternativas enlatadas, un factor esencial para las caminatas de varios días en las que es necesario llevar todas las provisiones. De manera similar, la economía de recreación al aire libre de Canadá ha crecido, con Parques Canadá reportando un aumento en los permisos de campamento en zonas remotas en 2024, particularmente en Columbia Británica y Alberta. Esta tendencia también se beneficia del atractivo cruzado, ya que los entusiastas de la preparación para emergencias acumulan los mismos productos liofilizados utilizados por los excursionistas, creando flujos de ingresos duales que mitigan las fluctuaciones estacionales de la demanda típicas en la recreación al aire libre. Adicionalmente, la creciente popularidad de la vida en furgoneta y el overlanding ha ampliado el público objetivo. Más allá de los excursionistas tradicionales, los campistas en automóvil y los viajeros en vehículos recreativos ahora valoran la eficiencia de almacenamiento y la conveniencia de los alimentos deshidratados.

Avances en las Tecnologías de Deshidratación

Desde 2024, los fabricantes de equipos de liofilización han logrado reducir los tiempos de ciclo en un 15-20%. Este logro se debe a los avances en la eficiencia de las bombas de vacío y la optimización de la transferencia de calor, lo que ha reducido significativamente los costos de producción por unidad. Estas reducciones de costos han permitido a los procesadores apuntar a los segmentos de precio medio, un segmento anteriormente dominado por los productos secados por aspersión. La introducción de liofilizadores de nueva generación ha revolucionado aún más la industria al preservar la estructura celular de frutas y verduras de manera más efectiva que los sistemas más antiguos. Esta mejora garantiza una mejor retención de textura y color durante la rehidratación, mejorando la calidad general de los productos liofilizados. Al mismo tiempo, la tecnología de secado por aspersión también ha experimentado avances notables con el desarrollo de torres de secado de múltiples etapas. Estas torres están diseñadas específicamente para retener compuestos de sabor volátiles, particularmente en productos como el café y los polvos lácteos, que son muy sensibles a la pérdida de sabor. Estos avances tecnológicos tienen una importancia estratégica, ya que reducen significativamente la brecha de calidad entre los productos liofilizados premium y las alternativas de secado por aspersión de tipo commodity. En consecuencia, los actores de la industria ahora se ven obligados a centrar su atención en la diferenciación a través de formulaciones innovadoras y estrategias de marca, en lugar de depender únicamente del proceso de secado para mantener una ventaja competitiva.

Tendencia Hacia Alimentos Deshidratados de Etiqueta Limpia, Orgánicos y Naturales

A medida que los consumidores prestan mayor atención a los paneles de ingredientes, los fabricantes enfrentan una presión creciente para reformular sus productos heredados. El escrutinio se dirige principalmente a los conservantes artificiales, los agentes antiaglomerantes y los colorantes sintéticos, ya que no abordar estas preocupaciones podría resultar en la pérdida de espacio en estanterías frente a los competidores de etiqueta limpia. En 2024, las ventas estadounidenses de productos orgánicos certificados experimentaron un crecimiento significativo, alcanzando una tasa de crecimiento anual del 5,2%, que es más del doble de la tasa de crecimiento del mercado en general, según la Asociación de Comercio Orgánico[3]Fuente: Asociación de Comercio Orgánico, "El Crecimiento del Mercado Orgánico de EE. UU. se Aceleró en 2024", ota.com. Los minoristas han observado que las verduras y frutas deshidratadas orgánicas generan una prima de precio del 20-30%, aunque sus tasas de rotación se mantienen comparables a las alternativas no orgánicas. Esta tendencia pone de relieve que los consumidores perciben la certificación orgánica como un indicador de calidad y seguridad superiores. Adicionalmente, este cambio se alinea con la creciente adopción de dietas a base de plantas, ya que los consumidores veganos prefieren cada vez más los productos deshidratados que excluyen los agentes de fluidez derivados de lácteos y otros aditivos de origen animal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto consumo de energía en los procesos avanzados de deshidratación | -0.6% | Estados Unidos, Canadá (regiones con altos costos de electricidad) | Corto plazo (≤ 2 años) |

| Intensa competencia de los productos frescos y los alimentos congelados | -0.5% | Estados Unidos, Canadá (áreas urbanas con infraestructura robusta de cadena de frío) | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad alimentaria y etiquetado | -0.3% | Estados Unidos (supervisión de la FDA), Canadá (CFIA), México (COFEPRIS) | Largo plazo (≥ 4 años) |

| Dependencia de la disponibilidad estacional de materias primas | -0.4% | Estados Unidos (regiones agrícolas), México (zonas de cultivo de frutas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía en los Procesos Avanzados de Deshidratación

Los procesos de liofilización y secado al vacío requieren un entorno controlado con presión consistentemente baja y una gestión precisa de la temperatura. Estas operaciones consumen una cantidad significativa de energía, hasta 3-5 veces más electricidad por kilogramo de producto terminado en comparación con el secado por aspersión. Los costos de energía asociados con estos procesos son en gran medida fijos, lo que deja a los procesadores con oportunidades limitadas para reducir gastos a través de eficiencias operativas. A medida que los proveedores de servicios públicos abandonan la generación de energía con carbón y adoptan fuentes de energía renovables intermitentes, los desafíos relacionados con la fiabilidad de la red eléctrica y las estructuras de cargos por demanda complican aún más la gestión de costos. Los operadores de liofilización más pequeños, que carecen de acceso a instalaciones propias de energía solar o eólica, se encuentran en desventaja estructural en comparación con las corporaciones multinacionales. Estos competidores de mayor envergadura se benefician de las economías de escala, lo que les permite distribuir la adquisición de energía entre múltiples instalaciones y negociar acuerdos de compra de energía a largo plazo favorables, reduciendo así sus costos de energía generales.

Intensa Competencia de los Productos Frescos y los Alimentos Congelados

Las cadenas de supermercados han realizado inversiones sustanciales en la expansión de sus secciones de alimentos refrigerados y congelados. Esta decisión estratégica proporciona a los consumidores acceso durante todo el año a una variedad de productos, incluyendo bayas, verduras y comidas preparadas, que reproducen fielmente las cualidades sensoriales de los alimentos frescos. Las verduras congeladas, en particular, se benefician de las tecnologías avanzadas de congelación ultrarrápida que preservan los nutrientes en su punto óptimo de madurez. Esta característica resulta muy atractiva para los consumidores preocupados por la salud, quienes frecuentemente perciben los alimentos congelados como «menos procesados» en comparación con las alternativas deshidratadas. La intensidad competitiva es especialmente pronunciada en los mercados urbanos, donde la infraestructura de cadena de frío bien desarrollada respalda la disponibilidad de productos congelados. En estos mercados, los consumidores tienden a priorizar el sabor y la textura por encima de la vida útil prolongada. En consecuencia, los fabricantes de alimentos deshidratados se centran en destacar casos de uso específicos, como las actividades al aire libre tipo campismo, los kits de preparación para emergencias y los envíos internacionales, donde los productos congelados son menos prácticos o viables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Secado: La Liofilización Gana Terreno a Pesar del Dominio del Secado por Aspersión

Los productos secados por aspersión representaron el 40,62% de la cuota de mercado en 2025, respaldados por inversiones significativas en torres de atomización y sólidas asociaciones con tostadores de café instantáneo y cooperativas lecheras. Aunque los productos liofilizados representan un volumen menor, están creciendo a una sólida CAGR del 6,37% hasta 2031, impulsados por la creciente demanda de la recreación al aire libre y el posicionamiento premium en el comercio minorista. Los productos secados al vacío atienden a mercados de nicho, como los nutracéuticos de grado farmacéutico y las mezclas de tés especiales, donde la eliminación suave de la humedad preserva los delicados compuestos bioactivos. En México y las regiones rurales de Estados Unidos, los métodos de secado solar y al sol siguen siendo prominentes en los segmentos artesanales de frutas y hierbas, beneficiándose de los bajos costos laborales y las condiciones climáticas favorables. Mientras tanto, las tecnologías de secado innovadoras, como los métodos asistidos por microondas e infrarrojos, aún están en fases piloto, pero muestran potencial para reducir el consumo de energía.

La brecha entre la cuota de mercado dominante del secado por aspersión y el rápido crecimiento de la liofilización pone de manifiesto una divergencia en la cadena de valor. Las panaderías industriales y los fabricantes de aperitivos prefieren la rentabilidad del secado por aspersión para los ingredientes de tipo commodity. Por el contrario, las marcas de consumo adoptan cada vez más la liofilización para lograr precios premium y destacarse con texturas únicas. Esta dinámica presenta un desafío estratégico para los procesadores: si mantener el negocio de secado por aspersión de alto volumen y bajo margen o transitar hacia la producción de liofilización, que requiere mayor capital y se realiza en lotes más pequeños. Las instalaciones híbridas capaces de alternar entre tecnologías según la demanda estacional y los requisitos contractuales emergen como una ventaja competitiva, especialmente para los procesadores de tamaño medio que atienden tanto mercados industriales como minoristas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto: Los Nutracéuticos Crecen Mientras las Frutas Dominan

En 2025, las frutas y verduras contribuyeron con el 34,92% de los ingresos por categoría de producto, destacando su versatilidad en los refrigerios minoristas, las aplicaciones de servicios de alimentación y la producción industrial de sopas y salsas. Aunque los polvos nutracéuticos y funcionales representan un segmento más pequeño, están experimentando crecimiento, expandiéndose a una CAGR del 6,41% hasta 2031. Este crecimiento está impulsado principalmente por las marcas de nutrición deportiva y los formuladores de sustitutos de comidas que se enfocan en fuentes de proteínas y fibra de etiqueta limpia. Si bien las preocupaciones sobre seguridad alimentaria y el escepticismo del consumidor sobre las proteínas animales rehidratadas plantean desafíos, los actores de nicho se han posicionado con éxito en los aperitivos adyacentes al charqui y en los kits de alimentos de supervivencia. Los polvos lácteos y de huevo atienden principalmente a panaderías institucionales y programas de ayuda alimentaria, con una demanda estrechamente vinculada a los precios de la leche como materia prima y los ciclos de adquisición gubernamental. En América del Norte, el café instantáneo y los polvos de bebidas enfrentan tendencias de crecimiento maduras, pero las innovaciones como los sistemas de cápsulas monodosis y los concentrados de cold brew están reformando los hábitos de consumo de café.

Las comidas preparadas y las sopas son una categoría competitiva en la que los formatos deshidratados compiten directamente con las alternativas congeladas y refrigeradas. El éxito en este segmento requiere experiencia en formulación, equilibrando el contenido de sodio, asegurando una rehidratación rápida y mejorando la complejidad del sabor, junto con asociaciones estratégicas de distribución, particularmente con minoristas especializados en actividades al aire libre y canales de preparación para emergencias. Las especias, hierbas y condimentos mantienen una demanda constante por parte de los operadores de servicios de alimentación y los cocineros domésticos, con una diferenciación limitada principalmente a las certificaciones orgánicas y el etiquetado del país de origen. La creciente prominencia de los nutracéuticos es significativa, ya que refleja un cambio en la percepción del consumidor sobre los productos deshidratados. Estos productos son vistos cada vez más no solo como alternativas estables en almacén a los alimentos frescos, sino como soluciones concentradas de suministro de nutrientes que se alinean con los objetivos modernos de bienestar y rendimiento.

Por Naturaleza: Lo Orgánico se Acelera en Medio de la Escala Convencional

Los productos deshidratados convencionales representaron el 80,92% de la cuota de mercado en 2025, impulsados por cadenas de suministro agrícolas consolidadas y estrategias de precios diseñadas para el mercado masivo. Al mismo tiempo, las variantes orgánicas experimentan un crecimiento significativo, con una CAGR del 6,52% proyectada hasta 2031. Este crecimiento es particularmente evidente en los mercados urbanos costeros, donde los ingresos disponibles más elevados respaldan los precios premium. Los minoristas priorizan cada vez más los productos con certificación del Departamento de Agricultura de los Estados Unidos para alinearse con los objetivos corporativos de sostenibilidad. La tasa de crecimiento orgánico supera la CAGR general del mercado en casi un punto porcentual, lo que pone de relieve la fuerte demanda del consumidor de certificación orgánica a pesar de los desafíos económicos más amplios. En el lado de la oferta, la superficie agrícola de frutas y verduras orgánicas en Estados Unidos se expandió en 2024, aliviando los desafíos de adquisición que anteriormente dificultaban la producción de alimentos deshidratados orgánicos.

Los procesadores evalúan cuidadosamente la decisión de obtener la certificación orgánica. El Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos aplica estrictos requisitos de mantenimiento de registros y segregación de instalaciones, que incrementan los costos de cumplimiento y representan un desafío para los operadores más pequeños. Sin embargo, la certificación orgánica proporciona acceso a los minoristas de alimentos naturales y las plataformas de comercio electrónico que habitualmente excluyen los productos convencionales, creando un panorama de distribución segmentado. Para abordar esto, muchos fabricantes con visión de futuro invierten en líneas de producción duales, una para productos orgánicos y otra para productos convencionales, asegurando así poder atender ambos mercados sin riesgos de contaminación cruzada. Aunque este enfoque requiere una inversión inicial significativa, posiciona a las empresas para capturar cuota de mercado a medida que los productos orgánicos ganan terreno más allá de los primeros adoptantes y llegan a los canales de distribución minorista convencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Comercio Minorista Crece con Fuerza Mientras la Industria Se Mantiene

En 2025, los alimentos envasados industriales constituyeron el 48,12% de la demanda del usuario final, respaldados por acuerdos de suministro a largo plazo con productores de aperitivos, ensambladores de comidas listas para consumir y distribuidores institucionales de servicios de alimentación. Los canales minoristas, que se expanden a una CAGR del 6,66% hasta 2031, superan a los segmentos industriales. Este crecimiento está impulsado por marcas de venta directa al consumidor que eluden a los mayoristas tradicionales y aprovechan los modelos de suscripción y las plataformas de comercio electrónico de marca propia. Los operadores de servicios de alimentación, incluidos restaurantes y empresas de catering, utilizan de manera constante ingredientes deshidratados para sopas, salsas y mezclas de condimentos. Sin embargo, el crecimiento en este segmento está limitado por la escasez de mano de obra y el carácter cíclico de las innovaciones en el menú. En el sector minorista, los supermercados e hipermercados continúan dominando los volúmenes de transacción, pero las tiendas en línea se expanden rápidamente. Esta tendencia es particularmente evidente en los kits de comidas liofilizadas de mayor tamaño, que los consumidores prefieren cada vez más recibir en casa en lugar de cargar desde las tiendas físicas.

Las tiendas especializadas y de conveniencia ocupan nichos diferenciados. Los minoristas especializados se centran en productos deshidratados orgánicos y artesanales, dirigidos a consumidores preocupados por la salud. Por el contrario, las tiendas de conveniencia comercializan sopas deshidratadas monodosis y fideos instantáneos, dirigidos a clientes que buscan opciones para consumir en movimiento. La trayectoria de crecimiento minorista refleja un cambio en el comportamiento del consumidor: los grupos demográficos más jóvenes están más inclinados a investigar productos en línea, leer reseñas y suscribirse a programas de reposición automática que reducen los costos por unidad. En contraste, los compradores industriales priorizan la consistencia del suministro y la estabilidad de precios, otorgando frecuentemente menor importancia a las narrativas de marca. Esta divergencia requiere estrategias de ventas y marketing personalizadas. Los fabricantes que se destacan en ambas áreas suelen establecer unidades de negocio separadas con enfoques de mercado diferenciados, reconociendo que una fuerza de ventas unificada no puede atender eficazmente las necesidades tanto de los gerentes de adquisiciones industriales como de los consumidores minoristas.

Análisis Geográfico

En 2025, Estados Unidos lideró el mercado de alimentos deshidratados de América del Norte, capturando una cuota significativa del 77,61%. Esta dominancia se debe a sus redes de distribución bien establecidas, el alto consumo per cápita de comidas preparadas y una sólida infraestructura de recreación al aire libre. Las comidas de mochilero liofilizadas, las sopas instantáneas y los polvos de verduras deshidratadas están ampliamente disponibles en cadenas de supermercados, tiendas especializadas en actividades al aire libre y plataformas de comercio electrónico. Sin embargo, la madurez del mercado estadounidense da como resultado un crecimiento más lento en comparación con los segmentos emergentes de México, donde la urbanización y el aumento de los ingresos disponibles están ampliando la base de consumidores. Las actualizaciones de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos a las regulaciones de etiquetado de alimentos, centradas en las declaraciones de alérgenos y las afirmaciones sobre el contenido de nutrientes, han incrementado los costos de cumplimiento para los fabricantes de alimentos deshidratados, al tiempo que crean barreras de entrada más altas para los actores más pequeños que carecen de experiencia regulatoria.

Se proyecta que México crecerá a una CAGR del 6,29% hasta 2031, la tasa más rápida entre las regiones de América del Norte. Este crecimiento está impulsado por la expansión de la clase media en ciudades como Ciudad de México, Guadalajara y Monterrey, quienes adoptan cada vez más soluciones de comidas orientadas a la conveniencia. Las iniciativas gubernamentales, como los préstamos subsidiados para pequeñas y medianas empresas, modernizan la infraestructura de procesamiento de alimentos y reducen las barreras de capital para los productores domésticos de alimentos deshidratados. La fuerte preferencia cultural de los consumidores mexicanos por los chiles secos, las hierbas y las especias proporciona un punto de entrada natural para una adopción más amplia de los productos deshidratados. Sin embargo, las limitaciones de la cadena de frío en las zonas rurales y un panorama minorista fragmentado otorgan a los formatos deshidratados estables en almacén una ventaja estructural sobre las alternativas congeladas, respaldando una penetración de mercado sostenida.

El mercado de alimentos deshidratados de Canadá crece de manera constante, pero enfrenta limitaciones debido a su menor población y la concentración de la demanda en Ontario, Quebec y Columbia Británica. Las regulaciones de la Agencia Canadiense de Inspección de Alimentos se alinean estrechamente con los estándares de la FDA de Estados Unidos, lo que facilita el comercio transfronterizo, pero limita las oportunidades de diferenciación para los procesadores canadienses. La recreación al aire libre, particularmente el campismo en zonas remotas y el turismo en zonas naturales, sigue siendo un impulsor clave de la demanda, sustentando las ventas de comidas liofilizadas en Alberta y Columbia Británica. Mientras tanto, el Resto de América del Norte,

que incluye regiones del Caribe y América Central con vínculos económicos con Estados Unidos y Canadá, representa una cuota de mercado menor. Sin embargo, ofrece oportunidades de nicho para los exportadores que apuntan a los sectores de turismo y hospitalidad en destinos de resorts.

Panorama regulatorio

En Estados Unidos, los alimentos deshidratados están regulados bajo el marco de la FDA (Federal Food, Drug, and Cosmetic Act y Fair Packaging and Labeling Act), con el etiquetado regido por 21 CFR Part 101, que abarca la identidad, la cantidad neta, las declaraciones de ingredientes y las divulgaciones requeridas sobre contenido nutricional y alérgenos. Ciertas categorías deshidratadas también se rigen por normas de identidad, por ejemplo los huevos secos bajo 21 CFR 160.105, lo que influye en cómo se declaran en el envase ingredientes opcionales como los agentes antiaglomerantes.

En Canadá, la Safe Food for Canadians Act y la Food and Drugs Act, administradas a través de la Canadian Food Inspection Agency (CFIA) y las Food and Drug Regulations (FDR), impulsan las expectativas de etiquetado y trazabilidad para alimentos preenvasados, incluyendo listas detalladas de ingredientes y alérgenos. Los operadores transfronterizos se benefician del FDA-CFIA and Health Canada Food Safety Systems Recognition Arrangement, que favorece la alineación de los principios de los sistemas de seguridad alimentaria y ayuda a simplificar los programas de cumplimiento para proveedores que atienden a clientes en Estados Unidos y Canadá.

Panorama Competitivo

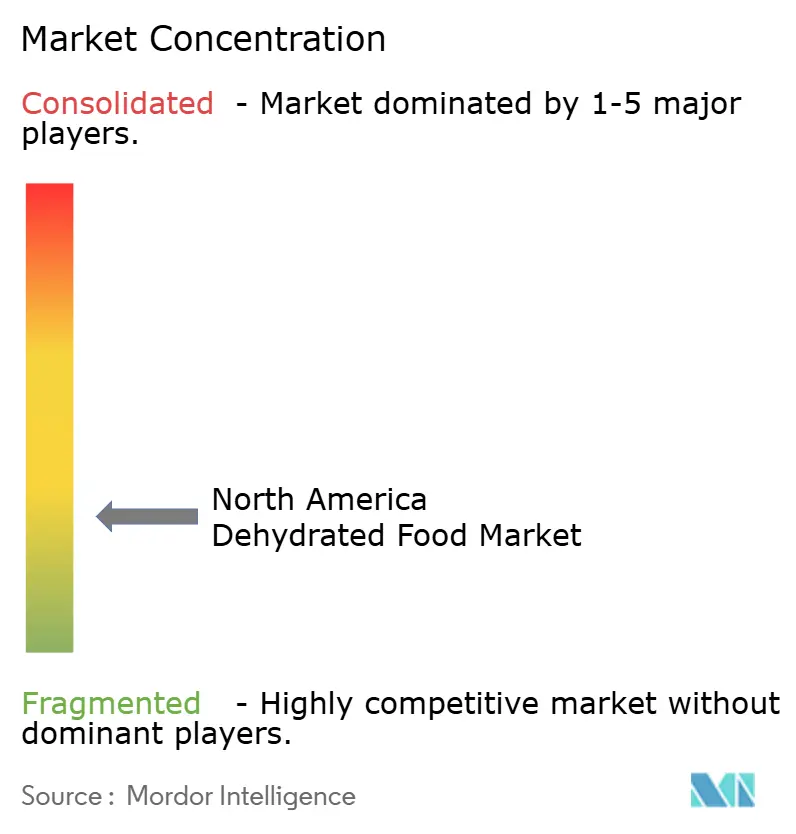

El mercado de alimentos deshidratados de América del Norte está moderadamente fragmentado. Los conglomerados multinacionales controlan la capacidad de secado por aspersión para los ingredientes de tipo commodity, mientras que los operadores especializados en liofilización dominan los nichos premium, como los mercados de actividades al aire libre y de preparación para emergencias. Los actores consolidados aprovechan las ventajas de escala en la adquisición, la contratación de energía y la distribución. Sin embargo, los disruptores impulsados por la tecnología utilizan los canales de venta directa al consumidor y los modelos de suscripción para eludir a los intermediarios minoristas tradicionales. Las estrategias clave en el mercado incluyen la integración vertical en la agricultura orgánica, las asociaciones de co-empaque para distribuir los costos fijos entre múltiples marcas y la expansión geográfica hacia México para capturar una demanda de crecimiento más rápido.

Aún quedan oportunidades sin explotar en los formatos híbridos minoristas-de servicios de alimentación, como los kits de comidas deshidratadas diseñados para cadenas de restaurantes con el objetivo de reducir la mano de obra en cocina. Adicionalmente, las formulaciones de alimentos funcionales que integran adaptógenos o probióticos en bases deshidratadas presentan un potencial de crecimiento. Los fabricantes se centran en la innovación de productos para alinearse con las preferencias cambiantes de los consumidores. La expansión es una estrategia crítica para los actores que buscan mejorar su competitividad. La innovación en producción es especialmente favorecida, ya que los actores clave se esfuerzan por satisfacer la demanda y mantenerse competitivos en el mercado. Los principales actores incluyen Thrive Foods, LLC, Van Drunen Farms, Harmony House Foods Inc., Mother Earth Products y The Kraft Heinz Company.

Las solicitudes de patentes en 2024 indican un creciente interés en los métodos de secado energéticamente eficientes y las técnicas de optimización de textura, con muchos solicitantes enfocados en sistemas de liofilización asistida por microondas. Los nuevos disruptores incluyen empresas emergentes de kits de comidas a base de plantas que promueven los ingredientes deshidratados como soluciones de cero residuos y marcas nativas del comercio electrónico que aprovechan los datos de clientes para personalizar los perfiles de sabor y los tamaños de porción. El cumplimiento de las normas de gestión de seguridad alimentaria ISO 22000 y la certificación FSSC 22000 se ha convertido en un requisito estándar para los proveedores que atienden a las principales cadenas minoristas. Si bien estas certificaciones aumentan los costos de garantía de calidad, también consolidan la cuota de mercado entre los actores bien capitalizados capaces de gestionar auditorías de terceros y sistemas de trazabilidad.

Líderes de la Industria de Alimentos Deshidratados de América del Norte

Van Drunen Farms

Harmony House Foods Inc.

Mother Earth Products

Thrive Foods, LLC

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y la expansión de portafolios en torno a tecnologías alternativas de deshidratación representan un espacio en blanco visible para los proveedores de ingredientes y los co-envasadores que atienden a usuarios minoristas e industriales. La compra en abril de 2025 por parte de MicroDried de una máquina de Radiant Energy Vacuum (REV) de 60 kW para su planta en Nampa, Idaho, seguida de una ampliación en julio de 2025 de su licencia con regalías para cubrir productos como el mochi y múltiples formatos lácteos, así como la apertura de una nueva planta de procesamiento centrada en lácteos en el estado de Washington, ilustran cómo los procesadores están utilizando nuevos equipos y licencias para ampliar las aplicaciones más allá del secado tradicional de frutas y verduras.

Paralelamente, las estrategias de marca y de canal en América del Norte continúan generando espacio para ofertas deshidratadas diferenciadas, en particular formatos liofilizados premium para uso en actividades al aire libre y polvos de etiqueta limpia para formulaciones de alimentos envasados y nutracéuticos. A medida que más producción se traslada hacia formatos de mayor valor, las oportunidades operativas se concentran en la automatización y el control de procesos que reducen la variabilidad entre lotes y refuerzan la documentación de seguridad alimentaria, especialmente para instalaciones de baja humedad que gestionan controles preventivos y pruebas de verificación como parte de sus programas de cumplimiento.

Desarrollos recientes del sector

- Julio de 2026: EnWave Corporation firmó un segundo acuerdo con Procescir S.A. de C.V. para una máquina de deshidratación Radiant Energy Vacuum de 120 kW. El acuerdo añade capacidad de secado incremental para ingredientes de frutas y verduras y refuerza los sistemas basados en REV como una vía de escalamiento para los procesadores que suministran ingredientes estables en anaquel.

- Abril de 2025: BCFoods completó la integración total de Culinary Farms en la marca BCFoods. El movimiento consolidó los portafolios de productos y los recursos de la cadena de suministro bajo una sola identidad operativa, respaldando una cobertura más amplia de clientes en ingredientes deshidratados.

- Marzo de 2024: Brothers All Natural amplió su distribución, reforzando la disponibilidad nacional de productos de fruta deshidratada en múltiples minoristas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los productos alimenticios comercializados en América del Norte que se conservan principalmente mediante la eliminación de humedad a través de la deshidratación, y que luego se venden en forma seca o en polvo para uso doméstico, de servicios de alimentación e industrial.

Exclusiones de alcance: se excluyen los alimentos frescos y congelados, las comidas refrigeradas listas para consumir y los productos en los que la deshidratación no es el paso principal de conservación.

Descripción general de la segmentación

- Por Tecnología de Secado

- Secado por aspersión

- Liofilizado

- Secado al vacío

- Secado solar / al sol

- Otras Tecnologías de Secado

- Por Categoría de Producto

- Frutas y Verduras

- Carne y Mariscos

- Lácteos y Huevos

- Café Instantáneo y Otras Bebidas

- Comidas Preparadas y Sopas

- Especias, Hierbas y Condimentos

- Polvos Nutracéuticos y Funcionales

- Por Naturaleza

- Convencional

- Orgánico

- Por Usuario Final

- Alimentos Envasados Industriales

- Servicios de Alimentación

- Venta al Por Menor

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Por País

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base factual de las señales de oferta, demanda y precios que influyen en los alimentos deshidratados en Estados Unidos, Canadá y México. Nos basamos en fuentes públicas como los conjuntos de datos del USDA y de Statistics Canada para indicadores de suministro y consumo de alimentos, y en fuentes como UN Comtrade y publicaciones de aduanas nacionales para comprender los flujos comerciales de productos alimenticios secos y conservados.

Para mantener las suposiciones fundamentadas, también se tomaron referencias de fuentes como la US International Trade Commission, orientaciones sobre seguridad alimentaria y etiquetado de reguladores como la FDA y Health Canada, y revistas revisadas por pares que documentan métodos de deshidratación y resultados de vida útil. Se revisaron presentaciones de empresas, presentaciones para inversores y coberturas de prensa reconocidas para mapear los portafolios de productos y los cambios en las rutas al mercado, y se utilizó de manera selectiva una base de datos de suscripción de pago para datos financieros de empresas, seguimiento de noticias y búsquedas de patentes. Estas fuentes son solo ilustrativas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con fabricantes, proveedores de ingredientes, propietarios de marcas, distribuidores y grandes compradores del sector minorista y de servicios de alimentación. Utilizamos estas conversaciones para confirmar qué se considera deshidratado en las compras reales, poner a prueba los precios y los cambios en la combinación de productos, y alinear el modelo final con los patrones de demanda sobre el terreno en toda la región.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 15% | Gerentes: 59% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que la actividad regional de alimentos envasados y los indicadores de alimentos conservados se reconstruyen en un conjunto de demanda de alimentos deshidratados, que luego se filtra utilizando divisiones específicas de deshidratación validadas mediante entrevistas. Una vez formado el conjunto, los resultados se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por libra multiplicado por los volúmenes estimados para categorías clave, verificaciones de canales de distribuidores y consolidaciones de proveedores para ingredientes de alto uso, y luego los totales se ajustan cuando las dos visiones no coinciden.

Las entradas clave utilizadas en el modelo incluyen las tendencias de importación y exportación de productos alimenticios secos, el movimiento de precios y la combinación entre polvos y trozos, la proporción de ingredientes deshidratados utilizados por los fabricantes de alimentos envasados, los cambios en la demanda minorista y de servicios de alimentación, y los cambios en la combinación tecnológica entre el secado por aspersión y la liofilización. Cuando aparecen vacíos de datos en grupos de productos más pequeños, estimamos utilizando categorías proxy con bandas de precios y patrones de uso similares, y luego confirmamos la dirección y la magnitud con profesionales del sector.

El pronóstico utiliza un enfoque basado en escenarios respaldado por regresión multivariante, donde los principales impulsores incluyen el gasto en alimentos ajustado por inflación, los flujos comerciales y la adopción de formatos convenientes y estables en anaquel. Las suposiciones sobre la combinación de productos y los precios futuros se revisan con expertos para que el pronóstico final se mantenga realista, incluso cuando la volatilidad a corto plazo afecta a los insumos alimentarios vinculados a materias primas.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples verificaciones para que las cifras finales no dependan de una sola fuente de datos. Comparamos los resultados del modelo con señales independientes como la dirección del comercio, el movimiento de precios a nivel de categoría y las actualizaciones de negocio reportadas por las empresas relevantes, y luego se investigan las anomalías antes de la aprobación final.

Si una variación es significativa, los analistas vuelven a contactar a los encuestados seleccionados para confirmar si se trata de un cambio real del mercado o de un problema de modelado, y luego las suposiciones se corrigen y se documentan. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más reciente en el momento del acceso.

Comparación del tamaño del mercado norteamericano de alimentos deshidratados de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los alimentos deshidratados en América del Norte pueden parecer muy dispares, incluso cuando describen tendencias de demanda similares. Esto suele suceder porque los distintos grupos definen de manera diferente qué se considera deshidratado, seleccionan años base distintos y aplican sus propias suposiciones de precios y combinación de productos al convertir el volumen en valor.

La tabla muestra una dispersión amplia principalmente porque a veces se incluyen categorías adyacentes en el total, y porque los distintos estudios no aplican la misma lógica de precios ni el mismo momento de actualización. En el modelo de Mordor Intelligence, el alcance se alinea con los alimentos deshidratados vendidos en Estados Unidos, Canadá y México, con la deshidratación como paso principal de conservación, y los precios se verifican cruzadamente con señales comerciales y de categoría antes de extender los pronósticos.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 61,17 mil millones de USD (2025) | |

| Consultora Global A | 18,40 mil millones de USD (2024) | Utiliza un año base diferente y parece aplicar un límite de producto más estrecho que se inclina hacia categorías deshidratadas seleccionadas, lo que puede subestimar el uso de ingredientes industriales que aún califican como compras de alimentos deshidratados. |

| Consultora Regional B | 13,12 mil millones de USD (2025) | A menudo se centra en un conjunto más reducido de productos visibles al por menor y en una construcción de valor limitada, y puede pasar por alto efectos de combinación entre categorías donde los polvos y los ingredientes secos se compran a través de canales B2B a diferentes puntos de precio. |

Al examinar las tres cifras, los mayores impulsores son qué se incluye como deshidratado, cómo se trata la demanda industrial frente a la de consumo, y cómo se ajustan los precios año tras año. Al mantener las entradas vinculadas a puntos observables de comercio, precios y validación de compradores, nuestra estimación permanece trazable y repetible cuando se actualiza el modelo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de alimentos deshidratados de América del Norte en 2031?

Se proyecta que el mercado alcanzará los 85,82 mil millones de USD en 2031, reflejando una CAGR del 5,80%.

¿Qué tecnología de secado se expande más rápidamente en América del Norte?

La liofilización crece a una CAGR del 6,37%, impulsada por el posicionamiento premium y la demanda de recreación al aire libre.

¿Por qué se espera que México supere a Estados Unidos en crecimiento?

El aumento de los ingresos de la clase media y los préstamos gubernamentales para la modernización del procesamiento de alimentos respaldan una CAGR del 6,29% en México.

¿Qué tan grande es el segmento orgánico en comparación con los productos convencionales?

Los productos orgánicos representan una base más pequeña, pero avanzan a una CAGR del 6,52%, superando el crecimiento convencional.

Última actualización de la página el: