Tamaño y Participación del Mercado de Ingredientes de Etiqueta Limpia de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

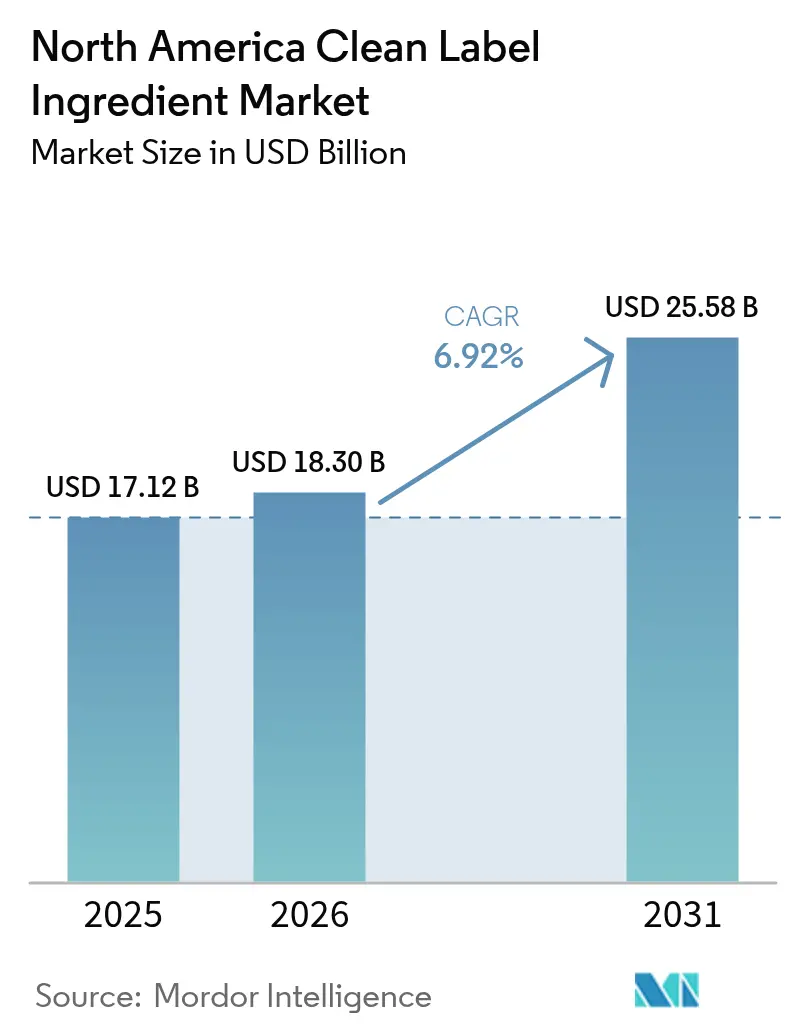

| Tamaño del mercado en el año base (2025) | 17.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Etiqueta Limpia de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes de etiqueta limpia de América del Norte crezca de USD 17.120 millones en 2025 a USD 18.300 millones en 2026, y se prevé que alcance USD 25.580 millones en 2031 a una CAGR del 6,92% durante 2026-2031. El aumento de la conciencia sanitaria, el endurecimiento regulatorio y la creciente demanda de transparencia en los ingredientes continúan reposicionando el mercado de ingredientes de etiqueta limpia como un habilitador central de la reforma en la fabricación de alimentos en toda América del Norte. Iniciativas federales como los criterios finales de declaración "saludable" de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la eliminación progresiva pendiente de los colorantes sintéticos para 2026 [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado de Alimentos – Regulaciones y Orientación," fda.gov. Simultáneamente, la modernización de las Regulaciones de Alimentos y Medicamentos de Canadá a través del marco de Estándares de Composición de Alimentos de Canadá elimina autorizaciones de comercialización obsoletas al tiempo que agiliza las vías de cumplimiento de etiqueta limpia [2]Fuente: Health Canada, "Modernización de los Estándares de Composición de Alimentos," canada.ca. A medida que el mercado de ingredientes de etiqueta limpia evoluciona, la estandarización regulatoria, la biotecnología mejorada y la localización de la cadena de suministro desbloquean colectivamente oportunidades tanto para grandes proveedores como para empresas emergentes ágiles que pueden ofrecer consistencia, seguridad y rendimiento sensorial sin sintéticos. A partir de 2024, el Departamento de Agricultura de los Estados Unidos (USDA) está previsto que implemente una norma final sobre etiquetado orgánico. Esta iniciativa subraya la importancia de la trazabilidad y las auditorías de la cadena de suministro, alineando la certificación orgánica más estrechamente con los estándares de etiqueta limpia. En un desarrollo paralelo, las empresas emergentes de tecnología alimentaria están aprovechando la fermentación de precisión y el procesamiento enzimático. Su objetivo es crear sustitutos compatibles con la etiqueta para aditivos tradicionalmente sintéticos, como conservantes y emulsionantes.

Conclusiones Clave del Informe

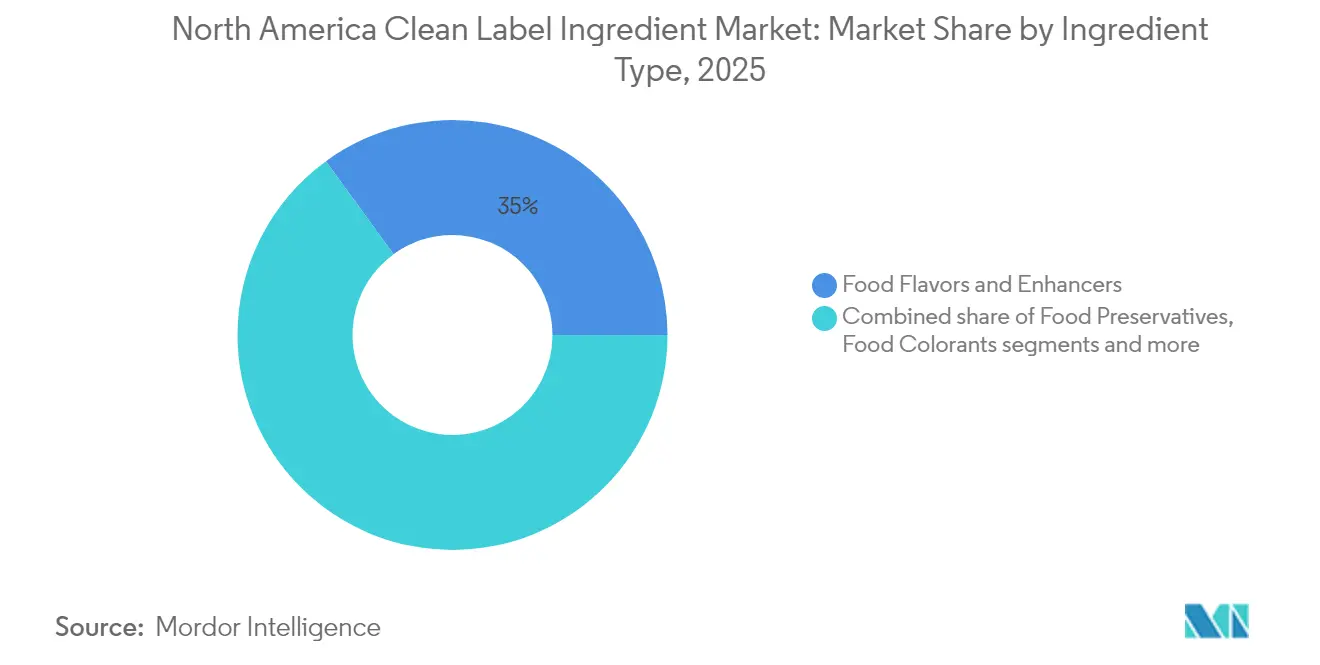

- Por tipo de ingrediente, los sabores y potenciadores alimentarios lideraron el mercado de ingredientes de etiqueta limpia de América del Norte con una participación de mercado del 35,02% en 2025, y se proyecta que los colorantes alimentarios se expandan a una CAGR del 7,27% de 2026 a 2031.

- Por forma, los ingredientes secos dominaron el mercado de ingredientes de etiqueta limpia de América del Norte con una participación del 57,64% en 2025, mientras que se proyecta que los formatos líquidos crezcan a la tasa más rápida, con una CAGR del 7,42% hasta 2031.

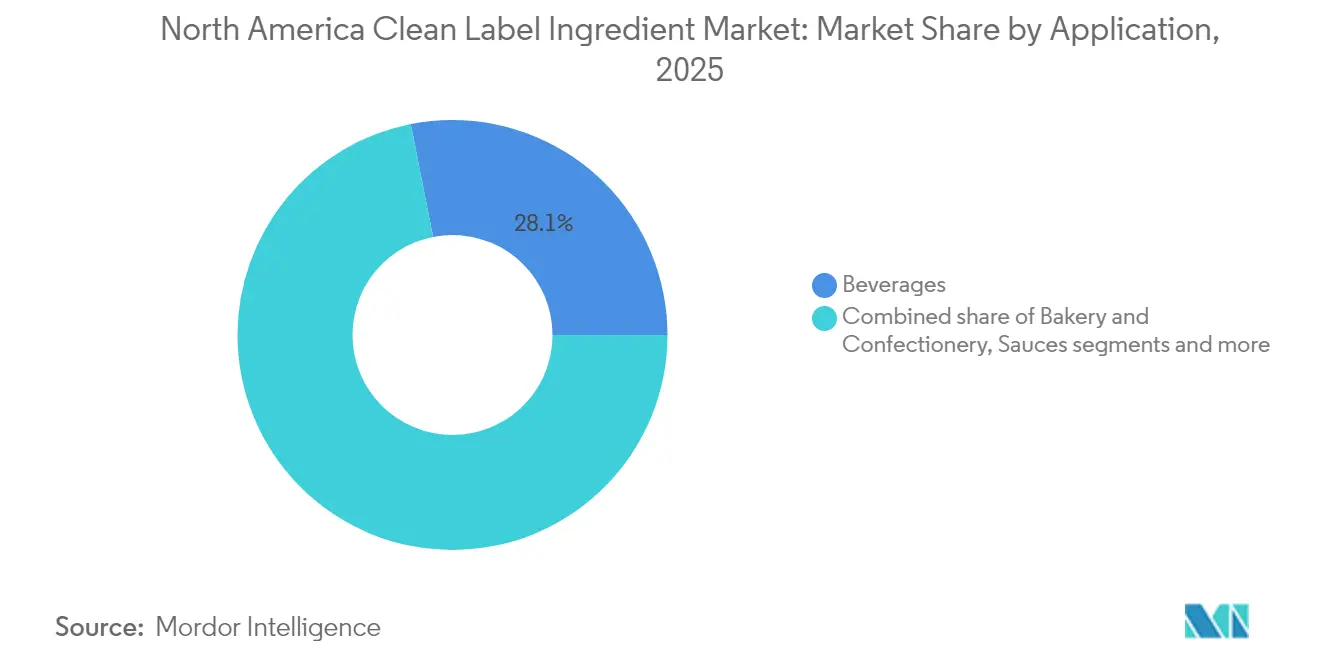

- Por aplicación, las bebidas representaron el 28,11% del tamaño del mercado de ingredientes de etiqueta limpia de América del Norte en 2025; los productos cárnicos y derivados registran la perspectiva de CAGR más alta del 7,66% para 2026-2031.

- Por geografía, Estados Unidos capturó el 80,05% del mercado de ingredientes de etiqueta limpia de América del Norte en 2025, mientras que Canadá está posicionado para la CAGR más rápida del 7,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Etiqueta Limpia de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por alimentos de etiqueta limpia | +1.2% | Estados Unidos y Canadá, con expansión hacia México | Mediano plazo (2-4 años) |

| Demanda creciente de aditivos naturales | +1.0% | En toda América del Norte, con mayor fuerza en los mercados de EE. UU. | Largo plazo (≥ 4 años) |

| Aumento del apoyo regulatorio y los estándares de etiquetado | +0.8% | Núcleo de América del Norte, con efecto secundario en México | Corto plazo (≤ 2 años) |

| Inclinación hacia ingredientes naturales y de origen vegetal | +0.9% | En toda América del Norte, con ganancias tempranas en EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Popularidad de las declaraciones de abastecimiento sostenible y ético | +0.6% | Mercados de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Creciente incidencia de alergias e intolerancias alimentarias | +0.7% | En toda América del Norte, concentrada en los desarrollados EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor por Productos Alimentarios de Etiqueta Limpia

La preferencia del consumidor por productos alimentarios de etiqueta limpia impulsa cambios fundamentales en el comportamiento de compra, donde los consumidores priorizan ingredientes limpios en bebidas listas para consumir, con las bebidas de hidratación y las categorías de jugos liderando en importancia. Esta preferencia trasciende la simple evitación de ingredientes para abarcar la responsabilidad ambiental y la transparencia de la cadena de suministro, creando una "segunda ola" de demandas de etiqueta limpia que requieren que los fabricantes demuestren prácticas de abastecimiento sostenible junto con la simplificación de ingredientes. La dimensión económica revela que casi el 90% de los consumidores conscientes de la salud están dispuestos a pagar precios premium por productos que ofrecen beneficios percibidos para la salud, alterando fundamentalmente las estrategias de precios en todas las categorías de alimentos a partir de 2024 [3]Fuente: Kemin Industries, "Las Últimas Tendencias en Condimentos que Impulsan las Decisiones de Compra del Consumidor," kemin.com. La segmentación demográfica revela cada vez más que los consumidores más jóvenes, incluso en medio de presiones inflacionarias que típicamente priorizan el costo sobre la calidad, están otorgando una prima a la transparencia de los ingredientes. El deseo del consumidor de control y claridad en las elecciones alimentarias impulsa esta preferencia por la etiqueta limpia. Los ingredientes reconocibles ofrecen una tranquilidad emocional, un sentimiento que a menudo está ausente con las alternativas sintéticas. Las empresas que comunican hábilmente el origen y el procesamiento de sus ingredientes no solo están ganando una ventaja competitiva, sino que también están fomentando la lealtad a la marca que se mantiene firme, incluso en tiempos de incertidumbre económica.

Demanda Creciente de Aditivos Naturales

La demanda creciente de aditivos naturales se acelera a medida que los organismos reguladores eliminan sistemáticamente las alternativas sintéticas, con la Administración de Alimentos y Medicamentos (FDA) aprobando tres colores naturales en 2025 para facilitar la transición de la industria hacia el abandono de los colorantes artificiales. La innovación en la producción de aditivos naturales aprovecha las tecnologías de fermentación, con empresas como Phytolon logrando aumentos significativos de producción a través de asociaciones con Ginkgo Bioworks, demostrando el potencial de escalabilidad de los ingredientes derivados de la biotecnología. La complejidad de la cadena de suministro para los aditivos naturales crea tanto oportunidades como riesgos, ya que la extracción tradicional de origen vegetal enfrenta desafíos de estacionalidad y variación de calidad que las alternativas basadas en fermentación pueden potencialmente superar. Los consumidores reconocen cada vez más la conexión entre la dieta y la salud, lo que los lleva a escudriñar más minuciosamente los ingredientes alimentarios. Muchos consumidores ahora toman decisiones informadas sobre su consumo de alimentos, evitando activamente los aditivos artificiales y los conservantes que se encuentran comúnmente en los alimentos procesados en favor de alternativas naturales. Según el Consejo Internacional de Información Alimentaria, en 2024, el 26% de los encuestados en Estados Unidos indicó que "Natural" define mejor los alimentos saludables, mientras que "Sin OGM" representó el 14% [4]Fuente: Consejo Internacional de Información Alimentaria, "Food Insight, Encuesta de Alimentos y Salud IFIC 2024," foodinsight.org.

Aumento del Apoyo Regulatorio y los Estándares de Etiquetado

Los organismos reguladores están intensificando su control sobre el etiquetado de alimentos, remodelando la forma en que se eligen los ingredientes. La FDA ha establecido una fecha de cumplimiento uniforme del 1 de enero de 2028 para las regulaciones de etiquetado de alimentos, que se publicarán entre 2025 y 2026. En un esfuerzo por mejorar la transparencia, la FDA ha introducido requisitos de etiquetado nutricional en el frente del envase. Estas normas tienen como objetivo orientar a los consumidores hacia alimentos que cumplan con las recomendaciones dietéticas, impulsando un etiquetado más claro y favoreciendo las formulaciones de "etiqueta limpia". Mientras tanto, Canadá está modernizando sus regulaciones. A través del marco de Estándares de Composición de Alimentos de Canadá, Canadá está agilizando las aprobaciones para ingredientes de etiqueta limpia mediante la consolidación de las disposiciones sobre aditivos alimentarios y la eliminación de autorizaciones de comercialización redundantes. En México, la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) ha establecido estrictos mandatos de etiquetado bajo la NOM-051-SCFI/SSA1-2010. Estos incluyen advertencias en el frente del envase para contenido elevado de nutrientes, haciéndose eco de un impulso regional hacia la transparencia. A medida que los países de todo el mundo imponen impuestos y restricciones de comercialización a los alimentos ultraprocesados, el foco se centra en los ingredientes de etiqueta limpia. Ya no vistos como meros potenciadores, ahora se consideran herramientas esenciales de cumplimiento. Más allá del etiquetado, los organismos reguladores también están acelerando las aprobaciones de alternativas naturales. La rápida revisión de la FDA de los aditivos de color natural subraya un compromiso más amplio con la transición de ingredientes sintéticos a naturales.

Inclinación del Consumidor hacia Ingredientes Naturales y de Origen Vegetal

La inclinación del consumidor hacia ingredientes naturales y de origen vegetal impulsa innovaciones en formulación en las categorías de alimentos tradicionales, con el mercado de proteínas de origen vegetal continuando su expansión a medida que empresas como NotCo utilizan inteligencia artificial para desarrollar productos específicos para cada región. México lidera América Latina en preferencia por la dieta de origen vegetal, con la Asociación de Empresarios Veganos de México (AEVM) informando que aproximadamente el 30% de la población del país sigue una dieta flexitariana a partir de 2025. Esta tendencia crea oportunidades de mercado que se extienden más allá de las alternativas proteicas para abarcar la integración de ingredientes naturales en todas las categorías de alimentos. Los avances técnicos en la funcionalidad de los ingredientes de origen vegetal abordan las limitaciones de rendimiento tradicionales, ejemplificados por el desarrollo de Cargill de alternativas de queso de origen vegetal utilizando proteína de guisante y almidones modificados para replicar la textura y las características de fusión de los productos lácteos. La dimensión de sostenibilidad de la preferencia por ingredientes naturales crea oportunidades de diferenciación competitiva en el mercado. La innovación en la extracción de ingredientes naturales aprovecha tecnologías no térmicas, incluidas la ultrasonicación y el plasma frío, para preservar las cualidades nutricionales al tiempo que mejora las propiedades funcionales, particularmente para los hidrocoloides como el mucílago de semilla de chía que sirven como estabilizadores naturales y sustitutos de grasas (RSC Publishing).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo asociado con los ingredientes naturales | -0.9% | En toda América del Norte, más agudo en los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Ambigüedad en torno a las declaraciones de etiqueta limpia aumenta el riesgo de costos | -0.6% | Jurisdicciones regulatorias de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Complejidad para obtener aprobaciones regulatorias para declaraciones naturales | -0.5% | En toda América del Norte, con variaciones según los marcos de EE. UU., Canadá y México | Largo plazo (≥ 4 años) |

| Suministro y calidad inconsistentes de insumos naturales | -0.8% | En toda América del Norte, concentrado en regiones agrícolas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Asociado con los Ingredientes Naturales

El alto costo asociado con los ingredientes naturales crea presión sobre los márgenes que obliga a compromisos estratégicos entre el posicionamiento de etiqueta limpia y la competitividad de precios, particularmente a medida que la inflación lleva a los consumidores a priorizar el costo sobre la transparencia de los ingredientes. Los costos de producción de ingredientes naturales típicamente superan a los de las alternativas sintéticas en un 10-15%, con una volatilidad adicional derivada de las dependencias de la cadena de suministro agrícola que los procesos de fabricación sintética evitan. La diferencia de costos se vuelve particularmente aguda en las categorías de alimentos básicos donde la sensibilidad al precio limita las oportunidades de posicionamiento premium, obligando a los fabricantes a absorber costos de ingredientes más altos o arriesgarse a perder participación de mercado frente a las alternativas convencionales. La complejidad de la cadena de suministro para los ingredientes naturales requiere sistemas especializados de abastecimiento, procesamiento y control de calidad que generan gastos operativos adicionales más allá de las primas de materias primas, creando barreras de entrada para los fabricantes más pequeños que carecen de economías de escala. La innovación en la reducción de costos se centra en métodos de producción basados en fermentación que ofrecen ventajas potenciales de escalabilidad sobre la extracción vegetal tradicional, aunque las inversiones de capital iniciales y los plazos de aprobación regulatoria retrasan el logro de la paridad de costos. El desafío económico se intensifica durante períodos de volatilidad agrícola, donde los eventos climáticos o las perturbaciones geopolíticas pueden crear picos de costos repentinos que los usuarios de ingredientes sintéticos pueden evitar a través de fuentes diversificadas de materias primas químicas.

La Ambigüedad en torno a las Declaraciones de Etiqueta Limpia Aumenta el Riesgo de Costos

El apoyo regulatorio y la evolución de los estándares de etiquetado están remodelando los criterios de selección de ingredientes. La Administración de Alimentos y Medicamentos (FDA) ha establecido el 1 de enero de 2028 como fecha de cumplimiento para las regulaciones de etiquetado de alimentos, que se publicarán entre 2025 y 2026. Los requisitos propuestos por la FDA de etiquetado nutricional en el frente del envase tienen como objetivo estandarizar la información interpretativa, orientando a los consumidores hacia alimentos que cumplan con las recomendaciones dietéticas. Este movimiento introduce obligaciones de transparencia, enfatizando la importancia de las formulaciones de etiqueta limpia. En Canadá, el marco de Estándares de Composición de Alimentos de Canadá está modernizando las regulaciones mediante la consolidación de las disposiciones sobre aditivos alimentarios y la eliminación de autorizaciones de comercialización redundantes. Esto acelera el proceso de aprobación para los ingredientes de etiqueta limpia. Mientras tanto, en México, la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) hace cumplir estrictos mandatos de etiquetado bajo la NOM-051-SCFI/SSA1-2010. Estos incluyen advertencias en el frente del envase para contenido elevado de nutrientes, impulsando la armonización regional y estrategias de ingredientes transparentes. A nivel mundial, existe una tendencia notable: los países están intensificando la supervisión de los alimentos ultraprocesados, introduciendo impuestos y restricciones de comercialización. Este cambio posiciona a los ingredientes de etiqueta limpia como herramientas esenciales de cumplimiento en lugar de meros potenciadores. El apoyo regulatorio no se limita al etiquetado. El proceso de revisión acelerado de la FDA para los aditivos de color natural subraya un compromiso más amplio con la transición de ingredientes sintéticos a naturales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Sabores Lideran Mientras los Colorantes se Aceleran

En 2025, los sabores y potenciadores alimentarios ostentan una participación de mercado líder del 35,02%, impulsada por una creciente preferencia por la mejora del sabor sin aditivos sintéticos. Empresas como DSM-Firmenich, Givaudan y Sensient Technologies Corp. están siendo pioneras en técnicas avanzadas de encapsulación, garantizando la estabilidad del sabor y la liberación controlada en formatos de etiqueta limpia. A continuación, los conservantes alimentarios aprovechan innovaciones como el Riza de Syensqo, un antioxidante derivado del romero, para extender la vida útil en los sectores cárnico, de panadería y de bebidas. Existe una demanda constante de edulcorantes alimentarios, destacada por el Nexweet Allulose de Samyang Specialty, que reemplaza sin problemas el azúcar en helados y otros productos bajos en calorías. Los hidrocoloides están ganando terreno, con productos como el Gellaneer de DSM-Firmenich, una goma gelana, que proporciona soluciones de textura de origen vegetal como sustitutos ecológicos de la carragenina y la gelatina.

Se prevé que los colorantes alimentarios sean el segmento de más rápido crecimiento, con proyecciones que indican una CAGR del 7,27% hasta 2031. Este auge se atribuye en gran medida a las medidas regulatorias que eliminan progresivamente los colorantes sintéticos derivados del petróleo. El respaldo de la FDA a las alternativas naturales, las prohibiciones de California sobre los colores sintéticos y el objetivo de 2027 para eliminar el Colorante Rojo N.° 3 están orientando a los fabricantes hacia soluciones naturales. Empresas como Michroma lideran la iniciativa con colores derivados de la fermentación que cuentan con mayor estabilidad, mientras que el VegeBrite de Givaudan SA, obtenido de frutas, verduras y algas, subraya el giro de la industria hacia la transparencia y los ingredientes reconocibles.

Por Forma: El Crecimiento de los Líquidos Supera el Dominio de los Secos

En 2025, los ingredientes secos ostentan una participación de mercado del 57,64%, respaldada por las preferencias tradicionales de procesamiento de alimentos y la logística rentable. Su vida útil prolongada, la compatibilidad con el equipo actual y los menores costos de transporte los posicionan como la opción principal para conservantes, colorantes y compuestos de sabor en categorías de larga duración. Esta ventaja es particularmente pronunciada en los sectores de panadería y snacks, donde los ingredientes secos refuerzan la estabilidad de la masa y mitigan la sensibilidad a la humedad. Además, las formulaciones secas presentan beneficios de almacenamiento y distribución, especialmente en mercados orientados a la exportación con cadenas de suministro extensas.

Las formulaciones líquidas, por otro lado, están en una trayectoria ascendente, con una CAGR del 7,42% hasta 2031. Este crecimiento está impulsado por el auge de las bebidas funcionales y las innovaciones en procesamiento que mejoran la solubilidad y la estabilidad de los ingredientes. Un ejemplo destacado de esta tendencia es el Nagardo de LANXESS, un conservante líquido natural que prospera en entornos de bajo pH, destacando el giro de la industria hacia soluciones de etiqueta limpia. Los formatos líquidos son cada vez más favorecidos en la kombucha, las bebidas probióticas y los productos lácteos de origen vegetal, áreas donde los ingredientes secos podrían impedir la fermentación o provocar sedimentación. Además, las formulaciones líquidas minimizan la exposición al polvo, mejoran la consistencia de la mezcla y se integran perfectamente en las líneas de producción continua.

Por Aplicación: Las Bebidas Dominan Mientras los Productos Cárnicos Surgen con Fuerza

En 2025, las bebidas lideran el grupo con una participación de mercado dominante del 28,11%, impulsada por el creciente apetito del consumidor por bebidas de etiqueta limpia y un cambio hacia los colores naturales. A medida que los reguladores impulsan la eliminación de los colorantes sintéticos, empresas como PepsiCo están reformulando rápidamente, pivotando hacia ingredientes naturales en sus productos insignia. Los conservantes naturales están demostrando su valía, especialmente en bebidas ácidas. Soluciones como Nagardo no solo ofrecen un control microbiano de amplio espectro, sino que también garantizan la estabilidad del pH en un rango de 2,5 a 7. Mientras tanto, el sector de panadería y confitería, que ocupa el segundo lugar en participación de mercado, está siendo testigo de una revolución de etiqueta limpia.

Los productos cárnicos y derivados están en una trayectoria de crecimiento, con una CAGR del 7,66% hasta 2031. Este auge se atribuye en gran medida a los avances en tecnologías de conservación natural que mantienen la seguridad alimentaria al tiempo que se adhieren a las normas de etiqueta limpia. Por ejemplo, la cartera Origin de Corbion N.V. aprovecha los antioxidantes de origen vegetal del romero y los extractos de acerola, extendiendo la vida útil al frenar la oxidación, todo sin el uso de nitritos sintéticos. En el ámbito de los lácteos y los postres congelados, los hidrocoloides de etiqueta limpia como el Ticaloid Ultrasmooth de TIC Gums están causando sensación, reforzando la sensación en boca y la estabilidad de las proteínas en productos sin OGM. Las salsas y condimentos también están montando la ola de crecimiento, con los fabricantes explorando la conservación natural y la mejora del sabor para alinearse con los criterios de etiqueta limpia.

Análisis Geográfico

Estados Unidos sigue siendo el ancla del mercado de ingredientes de etiqueta limpia de América del Norte, representando el 80,05% de los ingresos regionales en 2025. Los compromisos federales para eliminar los colorantes sintéticos para 2026, junto con las divulgaciones en el frente del envase, impulsan una reformulación generalizada. Las marcas alimentarias multinacionales a menudo actualizan carteras enteras de América del Norte para satisfacer los estatutos más estrictos de California, impulsando el volumen al alza para los proveedores de ingredientes naturales calificados. Los amplios centros de investigación y desarrollo en Illinois, Minnesota y Nueva Jersey permiten ensayos sensoriales rápidos, reduciendo los plazos de comercialización.

Se prevé que Canadá registre una CAGR del 7,98% durante 2026-2031, la más alta de América del Norte. Los Estándares de Composición de Alimentos revisados de Health Canada eliminan las aprobaciones redundantes y alinean las definiciones de aditivos con las normas del Codex, reduciendo el tiempo de preparación de expedientes. La armonización transfronteriza de ingredientes facilita las compras a granel, ayudando a los procesadores canadienses a mitigar las primas de costos. Los minoristas almacenan cada vez más declaraciones "naturales" bilingües, mejorando la confianza del consumidor e impulsando el crecimiento tanto para los proveedores nacionales como para los de EE. UU. en el mercado de ingredientes de etiqueta limpia.

México, regido por la NOM-051-SCFI/SSA1 y la Ley General de Alimentación Adecuada y Sostenible de 2024, adopta audaces etiquetas de advertencia de octágono negro para los umbrales de azúcar, sodio y grasas trans. Las marcas que sustituyen los estabilizadores sintéticos por gomas botánicas ganan cumplimiento y el favor del consumidor, especialmente entre la creciente población flexitariana del país. La trayectoria regulatoria de México lo posiciona como un objetivo de expansión estratégica para las casas de sabores y las empresas emergentes de fermentación que buscan ventajas de primer movimiento en América Latina.

Panorama Competitivo

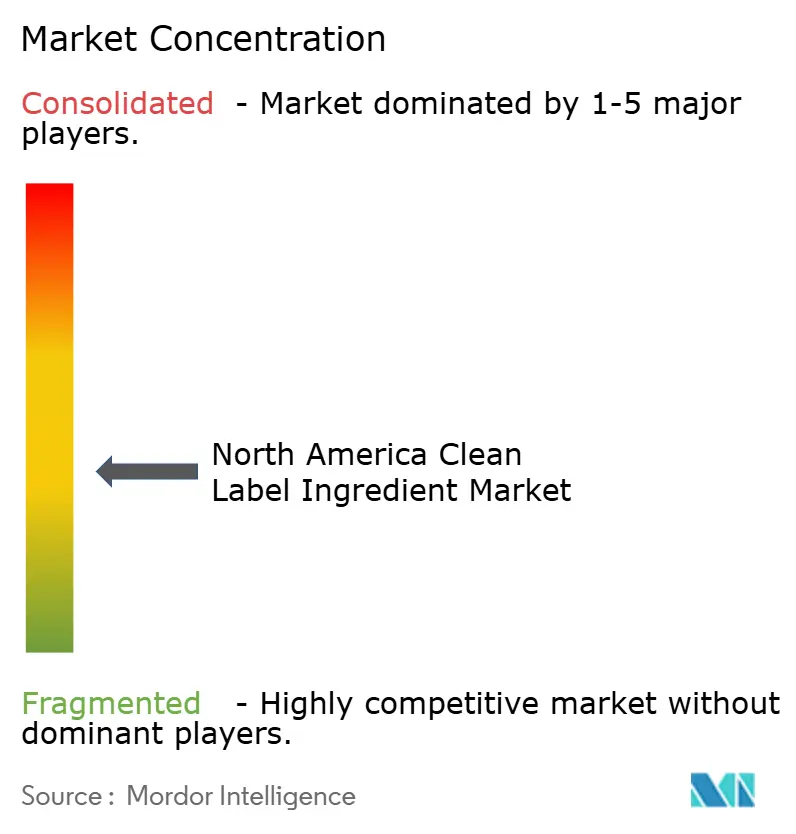

El mercado de ingredientes de etiqueta limpia de América del Norte demuestra una fragmentación moderada, con grandes actores globales como Archer Daniels Midland, Cargill Inc., Kerry Group y Tate & Lyle PLC que poseen carteras importantes. La necesidad de fuentes botánicas diversificadas y esquemas de certificación complejos modera las ventajas de escala.

Por lo tanto, la innovación y la fluidez regulatoria superan la capacidad pura. La adquisición de CP Kelco por parte de Tate & Lyle PLC por USD 1.800 millones amplió sus capacidades de pectina y gomas especiales, fortaleciendo su conjunto de herramientas de textura natural. El acuerdo de Louis Dreyfus Company para adquirir los ingredientes de rendimiento para Alimentos y Salud de BASF subraya el impulso de los comerciantes de materias primas hacia aditivos de valor agregado y compatibles con la etiqueta.

Los competidores emergentes explotan espacios en blanco utilizando la fermentación de precisión. Chromologics produce pigmentos de azafilona vibrantes con superior estabilidad de pH, mientras que Bountica diseña proteínas insípidas que suprimen la Listeria a través de la "inmunidad nutricional". Las alianzas estratégicas con co-fabricantes ayudan a las empresas emergentes a superar las barreras de escala, reflejando una tendencia más amplia hacia los consorcios de innovación abierta dentro del mercado de ingredientes de etiqueta limpia de América del Norte.

Líderes de la Industria de Ingredientes de Etiqueta Limpia de América del Norte

Cargill Inc.

Archer Daniels Midland Company

Kerry Group PLC

Ingredion Incorporated

Tate & Lyle PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Gum Products International (GPI) estableció un Centro de Innovación en Newmarket, Ontario, enfocado en el desarrollo de soluciones de ingredientes de etiqueta limpia para la industria de la goma y la confitería. Las instalaciones cuentan con equipos de laboratorio y escala piloto para apoyar la investigación y el desarrollo en múltiples segmentos alimentarios, incluidos panadería, bebidas, lácteos y productos cárnicos.

- Octubre de 2024: Green Plains Inc. puso en marcha la primera instalación comercial de Tecnología de Azúcar Limpio (CST) en Shenandoah, Iowa. La instalación, que utiliza un proceso patentado de Fluid Quip Technologies, produce dextrosa y jarabes de glucosa con hasta un 40% menos de intensidad de carbono en comparación con los métodos convencionales de molienda húmeda.

Alcance del Informe del Mercado de Ingredientes de Etiqueta Limpia de América del Norte

El informe del mercado de ingredientes de etiqueta limpia de América del Norte incluye un estudio sobre la segmentación por tipo, que está segmentado por color, sabor, almidón y edulcorante, conservante natural y otros tipos. Según la aplicación, el mercado ha sido segmentado en bebidas, panadería y confitería, salsas y condimentos, lácteos y postres congelados, alimentos procesados y otras aplicaciones. Según la geografía, el análisis regional del mercado de ingredientes de etiqueta limpia también se incluye en el informe.

| Conservantes Alimentarios |

| Edulcorantes Alimentarios |

| Colorantes Alimentarios |

| Hidrocoloides Alimentarios |

| Sabores y Potenciadores Alimentarios |

| Otros Tipos de Ingredientes |

| Seco |

| Líquido |

| Panadería y Confitería |

| Lácteos y Postres Congelados |

| Bebidas |

| Productos Cárnicos y Derivados |

| Salsas y Condimentos |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Ingrediente | Conservantes Alimentarios |

| Edulcorantes Alimentarios | |

| Colorantes Alimentarios | |

| Hidrocoloides Alimentarios | |

| Sabores y Potenciadores Alimentarios | |

| Otros Tipos de Ingredientes | |

| Por Forma | Seco |

| Líquido | |

| Por Aplicación | Panadería y Confitería |

| Lácteos y Postres Congelados | |

| Bebidas | |

| Productos Cárnicos y Derivados | |

| Salsas y Condimentos | |

| Otras Aplicaciones | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes de etiqueta limpia de América del Norte?

El tamaño del mercado de ingredientes de etiqueta limpia de América del Norte se sitúa en USD 18.300 millones en 2026, con un aumento proyectado a USD 25.580 millones para 2031, lo que refleja una CAGR del 6,92% durante 2026-2031.

¿Qué segmento tiene la mayor participación dentro del mercado de ingredientes de etiqueta limpia de América del Norte?

Los sabores y potenciadores alimentarios representan el 35,02% de los ingresos de 2025, manteniendo la mayor porción del mercado.

¿Por qué los Colorantes Alimentarios son la categoría de ingredientes de más rápido crecimiento?

Las prohibiciones federales y estatales sobre los colorantes artificiales requieren la reformulación de las marcas, impulsando la demanda de pigmentos derivados botánicamente o por fermentación y generando una CAGR del 7,27% para los colorantes naturales hasta 2031.

¿Qué mercado geográfico muestra el mayor potencial de crecimiento?

Canadá lidera el crecimiento con una perspectiva de CAGR del 7,98% a medida que la armonización regulatoria y la conciencia sanitaria del consumidor se alinean para favorecer la adopción de ingredientes naturales hasta 2031.

Última actualización de la página el: