Tamaño y Participación del Mercado de Proteína de Trigo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

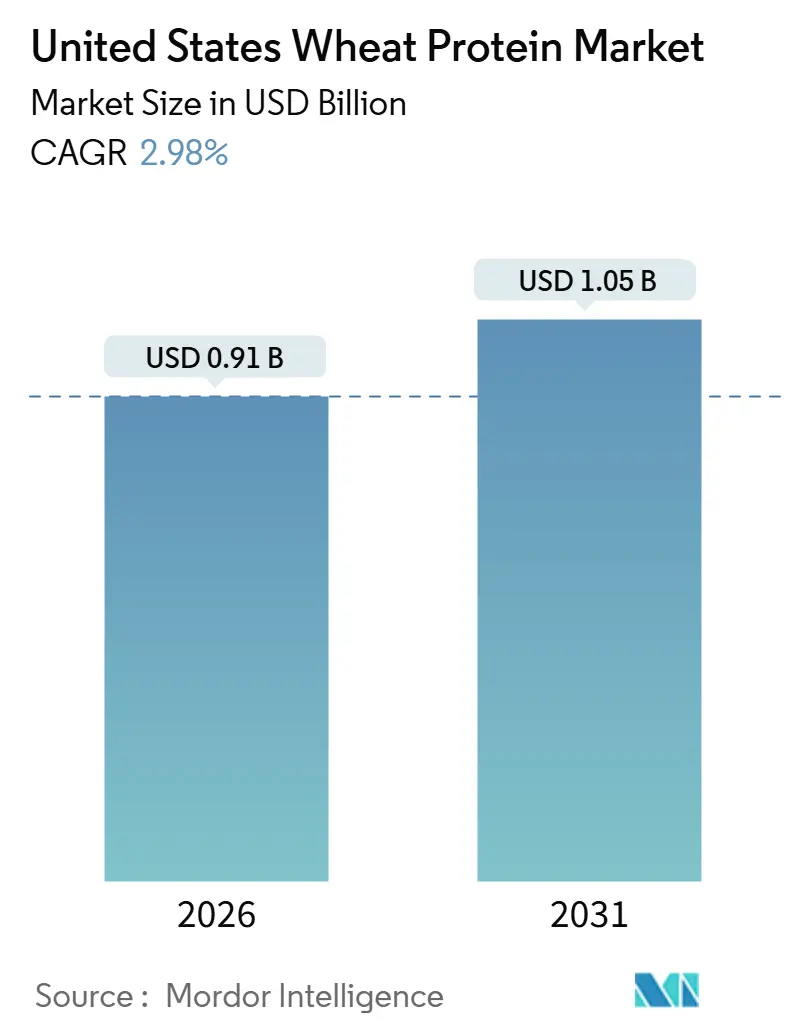

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Trigo de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de proteína de trigo de los Estados Unidos se estima en USD 0,91 mil millones en 2026, y se proyecta que crecerá hasta USD 1,05 mil millones en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 2,98% durante el período de pronóstico. El crecimiento del mercado está impulsado principalmente por la creciente adopción de dietas basadas en plantas y flexitarianas, que han impulsado la demanda de proteínas vegetales que proporcionan estructura, textura y densidad proteica a gran escala. El aumento del consumo de productos de nutrición deportiva y de rendimiento está impulsando aún más la demanda de proteínas de origen vegetal que apoyan la fortificación proteica al tiempo que garantizan la estabilidad en el procesamiento. Además, las preferencias de los consumidores por productos de etiqueta limpia y sostenibles están aumentando el atractivo de la proteína de trigo, ya que su reconocibilidad y compatibilidad con declaraciones de ingredientes simplificadas se alinean con las expectativas de transparencia e ingredientes naturales.

Conclusiones Clave del Informe

- Por tipo, los concentrados representaron el 46,33% de los ingresos de 2025, mientras que los formatos texturizados e hidrolizados están proyectados para avanzar a una CAGR del 4,21% hasta 2031.

- Por naturaleza, los formatos convencionales captaron el 81,53% de los ingresos de 2025, mientras que las variantes orgánicas crecerán a una CAGR del 4,09% hasta 2031.

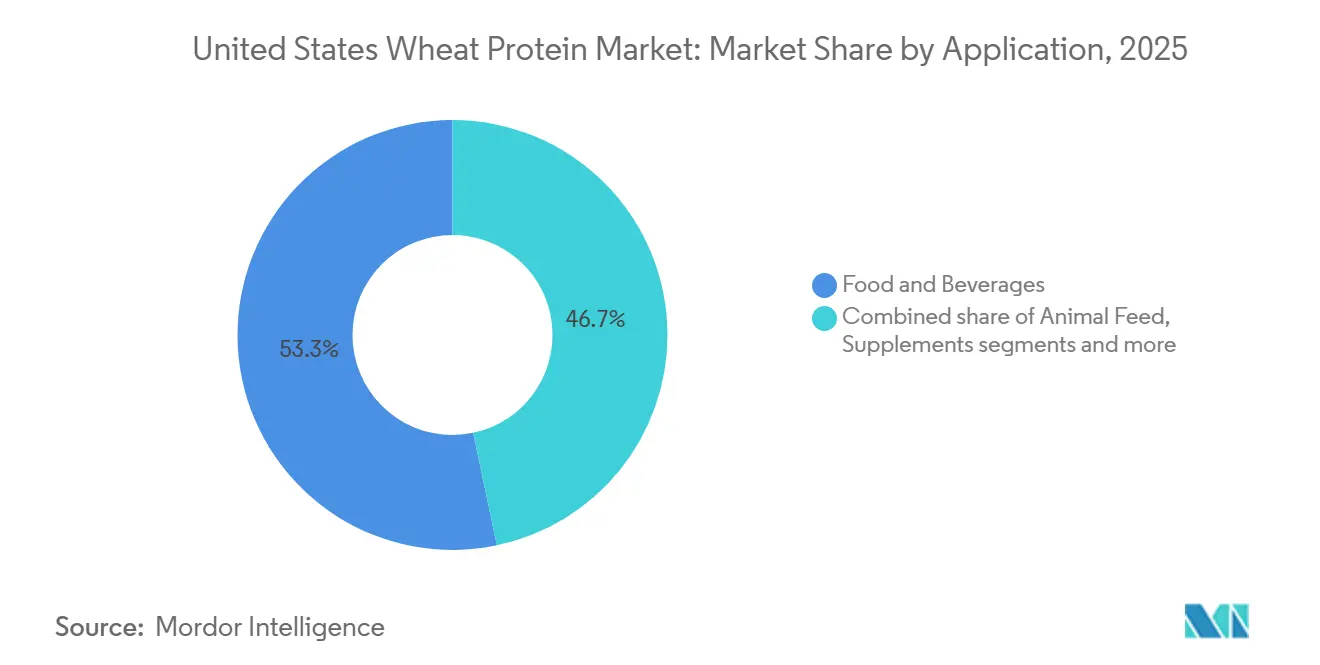

- Por aplicación, los alimentos y bebidas representaron el 53,31% del valor de 2025; se prevé que la alimentación animal se expanda a una CAGR del 3,71% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína de Trigo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas basadas en plantas | +0.8% | Nacional, con mayor penetración en los centros urbanos de la Costa Oeste | Mediano plazo (2-4 años) |

| Auge en productos de nutrición deportiva y de rendimiento | +0.6% | Nacional, liderado por canales minoristas en línea y especializados | Corto plazo (≤ 2 años) |

| Preferencia por ingredientes de etiqueta limpia y sostenibles | +0.5% | Nacional, más fuerte en el comercio minorista natural y orgánico | Largo plazo (≥ 4 años) |

| Avances en tecnologías de procesamiento | +0.4% | Nacional, concentrado en centros de producción del Medio Oeste | Mediano plazo (2-4 años) |

| Creciente preferencia por declaraciones de ingredientes sin OGM | +0.3% | Nacional, canales premium y comercio electrónico | Corto plazo (≤ 2 años) |

| Creciente demanda de proteínas vegetales en alternativas cárnicas | +0.7% | Nacional, con tracción temprana en servicios de alimentación y restaurantes de comida rápida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas basadas en plantas

La creciente adopción de dietas basadas en plantas, impulsada por el cambio en las preferencias dietéticas, está ampliando el papel de las proteínas de origen vegetal en los sistemas alimentarios convencionales. Los consumidores están integrando cada vez más opciones basadas en plantas en sus dietas por razones como los beneficios para la salud, la sostenibilidad y la diversidad dietética. Esta tendencia está impulsando la demanda de proteínas vegetales funcionales que proporcionan estructura, textura y valor nutricional. La proteína de trigo, particularmente en forma de gluten y derivados texturizados, está bien posicionada para satisfacer esta demanda debido a su historial de uso establecido, familiaridad y capacidad para imitar las características similares a la carne en formulaciones basadas en plantas. En apoyo de esta tendencia, los datos del Good Food Institute (GFI) indican que en 2024, el 53% de los estadounidenses declararon haber consumido carne de origen vegetal al menos una vez, lo que demuestra la aceptación generalizada de la alimentación basada en plantas [1]Fuente: Good Food Institute (GFI), "Carne de Origen Vegetal en los Estados Unidos", gfi.org. A medida que este patrón de consumo se generaliza, los fabricantes de alimentos están escalando la producción y diversificando la oferta de productos, lo que impulsa aún más la demanda de proteínas vegetales confiables y de alto rendimiento como la proteína de trigo.

Auge en productos de nutrición deportiva y de rendimiento

La creciente demanda de productos de nutrición deportiva y de rendimiento es un impulsor significativo para el mercado de proteína de trigo de los Estados Unidos. Los consumidores se centran cada vez más en la ingesta de proteínas para mejorar la recuperación muscular, la resistencia y el rendimiento físico general. Esta tendencia ya no se limita a los atletas profesionales, sino que se ha extendido para incluir a los entusiastas del fitness recreativo, los asiduos al gimnasio y los consumidores de estilo de vida que buscan opciones convenientes y enriquecidas con proteínas para su nutrición diaria. Esta demografía de consumidores en expansión está alentando a los fabricantes a utilizar fuentes de proteínas de origen vegetal que ofrezcan fiabilidad funcional, digestibilidad y flexibilidad de formulación. La proteína de trigo es particularmente valorada por su capacidad para mejorar el contenido proteico al tiempo que ofrece beneficios funcionales como la unión, la estabilidad de la textura y la tolerancia al procesamiento, que son esenciales para las formulaciones orientadas al rendimiento.

Preferencia por ingredientes de etiqueta limpia y sostenibles

La preferencia por ingredientes de etiqueta limpia y sostenibles es un impulsor significativo del mercado de proteína de trigo de los Estados Unidos. Los consumidores examinan cada vez más las listas de ingredientes y favorecen los productos que enfatizan la naturalidad, la transparencia y el abastecimiento responsable. Las demandas de etiqueta limpia están impulsando a los fabricantes de alimentos a adoptar proteínas vegetales mínimamente procesadas que proporcionen tanto funcionalidad como beneficios nutricionales sin depender de aditivos sintéticos o modificaciones químicas complejas. La proteína de trigo se alinea con estas preferencias debido a su reconocibilidad, versatilidad y adecuación para declaraciones de ingredientes simplificadas, lo que permite a las marcas lograr un posicionamiento de etiqueta limpia mientras mantienen el rendimiento del producto a escala. Esta tendencia es evidente en el comportamiento del consumidor: según el Consejo Internacional de Información Alimentaria (IFIC), en 2024, el 36% de los estadounidenses prefirieron productos etiquetados como naturales, orgánicos o saludables, lo que destaca el creciente impacto de los atributos de etiqueta limpia en las decisiones de compra [2]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta IFIC de Alimentación y Salud 2024", ific.org.

Avances en tecnologías de procesamiento

Los avances en las tecnologías de procesamiento desempeñan un papel significativo en el impulso del mercado de proteína de trigo de los Estados Unidos, con la extrusión de alta humedad emergiendo como una innovación clave. Este método de procesamiento avanzado permite que los concentrados de proteína de trigo se transformen en estructuras fibrosas altamente organizadas que replican de cerca la textura en capas, la mordida y el desgarro de la carne entera. En consecuencia, la proteína de trigo evoluciona de un ingrediente funcional tradicional a un sistema de proteína estructural central con mayor versatilidad. La extrusión de alta humedad mejora significativamente la alineación de proteínas, la retención de humedad y la integridad textural, lo que permite a los fabricantes lograr un rendimiento consistente similar al de la carne mientras garantizan la estabilidad de la formulación en diversas aplicaciones. Además, esta tecnología mejora la eficiencia del proceso y la escalabilidad, lo que permite a los productores mantener una calidad uniforme en volúmenes industriales, reducir los costos de producción y minimizar la dependencia de sistemas de aditivos complejos, apoyando así prácticas de fabricación sostenibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de intolerancia al gluten y enfermedad celíaca | -0.5% | Nacional, con mayor concienciación en mercados urbanos y costeros | Largo plazo (≥ 4 años) |

| Intensa competencia de proteínas vegetales hipoalergénicas | -0.6% | Nacional, liderado por la sustitución de proteínas de guisante y arroz | Mediano plazo (2-4 años) |

| Altos costos de producción debido a la extracción intensiva en energía | -0.3% | Nacional, concentrado en centros de producción del Medio Oeste | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro por variabilidad en los cultivos de trigo | -0.2% | Nacional, con impactos regionales en el cinturón triguero de las Grandes Llanuras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de intolerancia al gluten y enfermedad celíaca

La creciente prevalencia de la intolerancia al gluten y la enfermedad celíaca actúa como una restricción significativa en el mercado de proteína de trigo de los Estados Unidos. El aumento de la concienciación de los consumidores sobre los trastornos relacionados con el gluten ha reducido directamente la base de consumidores potenciales de proteínas derivadas del trigo. Las mayores tasas de diagnóstico de enfermedad celíaca y sensibilidad al gluten no celíaca han impulsado una mayor evitación de ingredientes que contienen gluten, particularmente en las categorías de productos orientados a la salud y "libres de" determinados ingredientes. Esta tendencia ha obligado a muchos fabricantes a reformular sus productos, incorporando alternativas sin gluten como proteínas de guisante, arroz o soja para abordar las restricciones dietéticas y las preocupaciones sobre alérgenos. Además, la implementación de estrictas regulaciones de etiquetado sin gluten ha amplificado la precaución entre las marcas, lo que desalienta aún más el uso de proteína de trigo incluso en categorías de productos donde la funcionalidad del gluten podría proporcionar beneficios significativos. Estos factores subrayan colectivamente los crecientes desafíos que enfrenta el mercado de proteína de trigo para adaptarse a las preferencias cambiantes de los consumidores y los marcos regulatorios.

Intensa competencia de proteínas vegetales hipoalergénicas

La intensa competencia de las proteínas vegetales hipoalergénicas representa un desafío significativo para el mercado de proteína de trigo de los Estados Unidos, ya que los fabricantes de alimentos diversifican cada vez más las fuentes de proteínas para abordar la sensibilidad a los alérgenos y la inclusividad dietética. Las proteínas como las de guisante, arroz, patata y haba son ampliamente consideradas como alternativas más amigables con los alérgenos, lo que las hace atractivas para productos comercializados con declaraciones de nutrición sin gluten, libres de determinados ingredientes e inclusivos para todos. Esta tendencia disminuye el atractivo de la proteína de trigo, que está inherentemente asociada con el gluten y, por lo tanto, excluida de una gama cada vez mayor de formulaciones orientadas a la salud. Además, los continuos avances en el sabor, la solubilidad y la texturización de las proteínas hipoalergénicas han reducido las ventajas funcionales que anteriormente tenía la proteína de trigo, lo que permite a los formuladores lograr una estructura y entrega de proteínas similares sin las limitaciones relacionadas con los alérgenos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos Texturizados Ganan Terreno a Medida que Escalan los Análogos de Corte Entero

Los concentrados de proteína de trigo, que representaron el 46,33% de los ingresos totales del mercado en 2025, continúan impulsando el mercado de proteína de trigo de los Estados Unidos debido a su equilibrio óptimo de funcionalidad, densidad proteica y rentabilidad en diversas aplicaciones de uso final. Estos concentrados típicamente ofrecen un alto contenido proteico, lo que los hace muy atractivos para los fabricantes de alimentos que buscan un enriquecimiento proteico significativo sin los desafíos de formulación o los mayores costos asociados con los aislados. Sus sólidas propiedades de unión al agua, viscoelasticidad y emulsificación permiten un uso amplio en productos de panadería, extensores cárnicos, análogos de carne de origen vegetal y aperitivos ricos en proteínas. En estas aplicaciones, mejoran la textura, la estructura y la sensación en boca en lugar de servir únicamente como aditivo nutricional.

Las proteínas de trigo texturizadas e hidrolizadas se están expandiendo a una CAGR del 4,21% hasta 2031 al abordar las prioridades de formulación en evolución en torno al rendimiento, la versatilidad y la creación de valor en lugar de simplemente añadir proteínas. La proteína de trigo texturizada está ganando terreno debido a su capacidad para ofrecer complejidad estructural, densidad y resistencia mecánica que replican de cerca el comportamiento de las proteínas animales. Esto permite a los fabricantes desarrollar sistemas de proteínas con mejor mordida, cohesión y estabilidad de humedad mientras mantienen la flexibilidad de formulación. Su integración perfecta con otras proteínas vegetales y grasas apoya matrices de proteínas más estables y reduce la dependencia de aglutinantes o aditivos sintéticos, alineándose con estrategias de formulación de etiqueta más limpia.

Por Naturaleza: La Certificación Orgánica Impulsa el Posicionamiento Premium

Los formatos de proteína de trigo convencional, que representaron el 81,53% de los ingresos totales del mercado en 2025, continúan dominando debido a su suministro confiable, rendimiento de procesamiento consistente y amplia aceptación entre los fabricantes en sistemas de producción a gran escala. Estas proteínas se benefician de redes establecidas de abastecimiento de trigo, especificaciones de calidad estandarizadas y altos rendimientos de procesamiento. Esto permite a los fabricantes lograr un rendimiento funcional consistente entre lotes mientras mantienen la estabilidad de la formulación a escala comercial. Su amplia disponibilidad apoya la planificación de producción ininterrumpida y facilita contratos de suministro a largo plazo, que son esenciales para los fabricantes de alimentos de alto volumen centrados en la eficiencia operativa y los resultados predecibles.

La proteína de trigo orgánica, que crece a una CAGR del 4,09% hasta 2031, contribuye cada vez más al crecimiento del mercado de proteína de trigo de los Estados Unidos. Esta tendencia está respaldada por un fuerte impulso ascendente en la producción y ventas de trigo orgánico. Según las Sociedades Científicas, las ventas de trigo orgánico son casi un 80% más altas que la producción de trigo regular. Entre 2023 y 2024, los Estados Unidos vendieron 24,41 millones de bushels de trigo orgánico, lo que refleja la participación sostenida de los productores y la demanda del mercado de granos producidos orgánicamente [3]Fuente: Sociedades Científicas, "El sorprendente potencial del trigo orgánico", sciencesocieties.org. Esto pone de relieve un cambio estructural hacia el cultivo de granos orgánicos certificados, lo que señala una cadena de materias primas más sólida para los derivados de proteínas orgánicas. La mayor disponibilidad, consistencia y confianza en el abastecimiento a largo plazo del trigo orgánico apoyan directamente la expansión de la proteína de trigo orgánica en el mercado.

Por Aplicación: La Alimentación Animal Emerge como Ancla de Volumen; la alimentación animal se expande al 3,71% hasta 2031, la tasa más rápida

Los alimentos y bebidas, que representaron el 53,31% de los ingresos totales del mercado en 2025, siguen siendo el principal impulsor del crecimiento del mercado de proteína de trigo de los Estados Unidos. Este segmento ancla la demanda en categorías de productos de alto volumen y uso repetido, enfatizando el papel de la proteína de trigo como ingrediente multifuncional en lugar de una fuente de proteínas de nicho. El dominio de este segmento se atribuye a la amplia integración de la proteína de trigo en los sistemas alimentarios cotidianos, donde los fabricantes se centran en la mejora de la textura, la estabilidad estructural y el enriquecimiento proteico dentro de formatos de productos familiares. La viscoelasticidad inherente de la proteína de trigo, la resistencia de unión y la capacidad de retención de agua contribuyen a una mayor consistencia del producto y tolerancia al procesamiento mientras aumentan simultáneamente el contenido proteico, lo que la hace muy atractiva para la producción de alimentos escalable.

El segmento de alimentación animal se está expandiendo a una CAGR del 3,71% hasta 2031, lo que representa la tasa de crecimiento más rápida entre los segmentos de aplicación. Este crecimiento está impulsado por una mayor eficiencia de utilización y optimización de proteínas en las formulaciones de piensos. El perfil favorable de aminoácidos de la proteína de trigo, la digestibilidad y las características de unión mejoran el rendimiento del pienso al mejorar la integridad del pellet y reducir la pérdida de nutrientes durante el procesamiento y el almacenamiento. Su consistencia funcional apoya resultados de formulación estables, lo que permite a los productores de piensos estandarizar los niveles de inclusión de proteínas mientras mantienen la eficiencia del procesamiento. Además, la proteína de trigo proporciona mayor flexibilidad en las estrategias de abastecimiento de proteínas, lo que permite a los formuladores equilibrar los sistemas de proteínas de origen vegetal y reducir la dependencia de insumos de fuente única.

Análisis Geográfico

El mercado de proteína de trigo de los Estados Unidos está predominantemente concentrado en las regiones del Medio Oeste y las Grandes Llanuras, que sirven como base de la producción doméstica de proteína de trigo. Estas áreas se benefician del acceso directo a los suministros de trigo rojo duro de invierno, lo que garantiza una disponibilidad constante de materias primas y reduce las distancias de transporte. Esta proximidad permite a los procesadores mantener operaciones rentables y una calidad de insumos consistente. Además, la presencia de infraestructura bien establecida de molienda húmeda y extracción de gluten en estas regiones apoya el procesamiento de proteínas a gran escala y facilita modelos de entrega justo a tiempo para los clientes intermedios que requieren cadenas de suministro confiables.

Dentro del cinturón de producción primario, Kansas, Nebraska y Missouri representan la mayor parte de la capacidad de extracción de gluten de trigo y proteína de trigo del país. Estos estados aprovechan ecosistemas agrícolas sólidos, reservas de mano de obra calificada y una fuerte conectividad con las redes nacionales de transporte de carga. Estos factores permiten colectivamente un procesamiento de alto rendimiento y una logística de salida eficiente. Su ubicación central permite a los fabricantes atender a las industrias de panadería, alimentos para mascotas y piensos a nivel nacional con plazos de entrega más cortos, consolidando su papel como centros estratégicos para la producción de formatos de proteína de trigo orientados al volumen y a la funcionalidad.

En contraste, regiones como California, Nueva York y el Noroeste del Pacífico se caracterizan como áreas de crecimiento impulsadas por la demanda en lugar de centros de producción. Estas regiones presentan densas concentraciones de minoristas de canales naturales, panaderías especializadas y empresas emergentes de alimentos orientadas a la innovación, lo que impulsa la demanda de formatos de proteína de trigo orgánica y verificados por el Proyecto sin OGM. Las preferencias de los consumidores en estas áreas enfatizan ingredientes de etiqueta limpia, certificados y de abastecimiento sostenible, fomentando el posicionamiento premium y apoyando variantes de proteína de trigo de mayor valor. Si bien la producción permanece concentrada en el centro de los Estados Unidos, los mercados costeros y de la Costa Oeste desempeñan un papel fundamental en la influencia de la innovación de productos, la adopción de certificaciones y las tendencias de demanda premium dentro del mercado más amplio de proteína de trigo de los Estados Unidos.

Panorama Competitivo

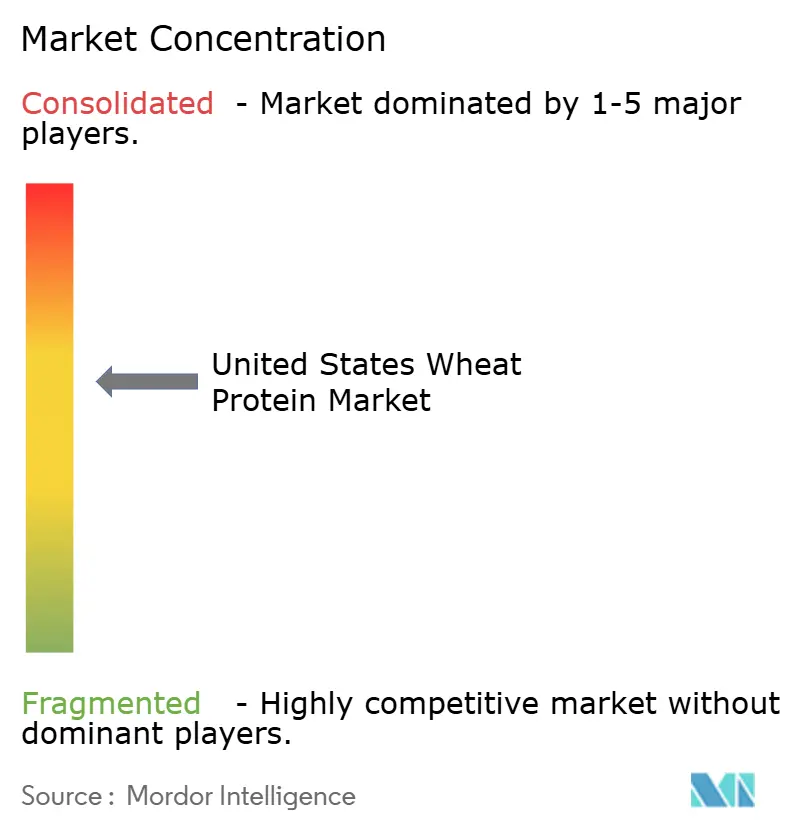

El mercado de proteína de trigo de los Estados Unidos exhibe una concentración moderada, impulsada por una combinación de grandes multinacionales de ingredientes diversificadas y procesadores especializados de trigo. Los actores clave en el mercado incluyen Cargill, Incorporated, MGP Ingredients, Inc., Roquette Frères SA, Tereos SCA y Kerry Group plc. Estas empresas aprovechan cadenas de suministro verticalmente integradas, sólidas capacidades de abastecimiento de trigo y relaciones establecidas con clientes en los segmentos de alimentos, piensos y nutrición especializada. Esto les permite mantener una ventaja competitiva mientras satisfacen la demanda de productos proteicos tanto de alto volumen como de valor añadido.

La competencia en el mercado está cada vez más influenciada por las inversiones en capacidad de producción y los avances en tecnologías de procesamiento, particularmente en extrusión de alta humedad e hidrólisis asistida por enzimas. Las empresas líderes están ampliando las capacidades de extrusión para desarrollar formatos avanzados de proteína de trigo con mayor integridad estructural y rendimiento, abordando la creciente demanda de sistemas de proteínas de próxima generación. Simultáneamente, las inversiones en hidrólisis enzimática permiten la producción de derivados de proteína de trigo de bajo amargor y sabor neutro con mayor solubilidad y eficiencia funcional. Estos avances amplían el alcance de aplicación de la proteína de trigo en productos sensibles a la formulación. Tales capacidades de procesamiento crean barreras de entrada significativas, favoreciendo a los actores establecidos con la escala, la experiencia técnica y los recursos financieros necesarios.

La competencia basada en certificaciones está ganando prominencia, con las principales empresas buscando la verificación del Proyecto sin OGM y el cumplimiento de etiqueta limpia para atender la demanda premium en canales de productos naturales y especializados. Además, la adopción de tecnología se centra cada vez más en sistemas de extrusión de doble tornillo para un control preciso de la texturización y plataformas de procesamiento enzimático para la personalización funcional. Estas tecnologías permiten a los proveedores desarrollar soluciones de proteína de trigo a medida que satisfacen los requisitos cambiantes de los clientes, fortaleciendo aún más su posicionamiento competitivo en el mercado.

Líderes de la Industria de Proteína de Trigo de los Estados Unidos

Cargill, Incorporated

MGP Ingredients, Inc.

Roquette Freres SA

Kerry Group plc

Tereos SCA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Arla Foods Ingredients ha introducido un nuevo concepto, Easy Bite, un aperitivo proteico en tamaño de bocado. Desarrollado con la solución personalizada de proteína de suero Lacprodan EasyBar, proporciona hasta un 40% de proteína de alta calidad en una porción conveniente de 18 g.

- Diciembre de 2024: Manildra Group USA celebró su 50 aniversario, destacando su experiencia en la producción y distribución de gluten de trigo vital, almidones de trigo y proteínas de trigo.

Alcance del Informe del Mercado de Proteína de Trigo de los Estados Unidos

La proteína de trigo es una proteína de origen vegetal derivada principalmente del gluten de trigo. Es valorada por sus propiedades funcionales, incluyendo elasticidad, viscosidad y absorción de agua, que la hacen adecuada para aplicaciones en productos de panadería, análogos cárnicos y formulaciones nutricionales.

El mercado de proteína de trigo de los Estados Unidos está segmentado por tipo, naturaleza y aplicación. Por tipo, el mercado está segmentado en concentrados, aislados y texturizados/hidrolizados. Por naturaleza, el mercado está segmentado en orgánico y convencional. Por aplicación, el mercado está segmentado en alimentos y bebidas, alimentación animal, cuidado personal, cosméticos y suplementos. El segmento de alimentos y bebidas está además subsegmentado en panadería y aperitivos, cereales de desayuno, carne, aves, mariscos y alternativas cárnicas, y productos alimenticios listos para consumir/listos para cocinar. El dimensionamiento del mercado se ha realizado en términos de valor en USD y en volumen en toneladas para todos los segmentos mencionados anteriormente.

| Concentrados |

| Aislados |

| Texturizados / Hidrolizados |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería y Aperitivos |

| Cereales de Desayuno | |

| Carne / Aves / Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios Listos para Consumir / Listos para Cocinar | |

| Condimentos / Salsas | |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos | |

| Suplementos |

| Por Tipo | Concentrados | |

| Aislados | ||

| Texturizados / Hidrolizados | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Aperitivos |

| Cereales de Desayuno | ||

| Carne / Aves / Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios Listos para Consumir / Listos para Cocinar | ||

| Condimentos / Salsas | ||

| Alimentación Animal | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas dentro del alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluyendo trigo, centeno, espelta y cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción