Tamaño y Participación del Mercado de Computación Exascala

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.15% CAGR |

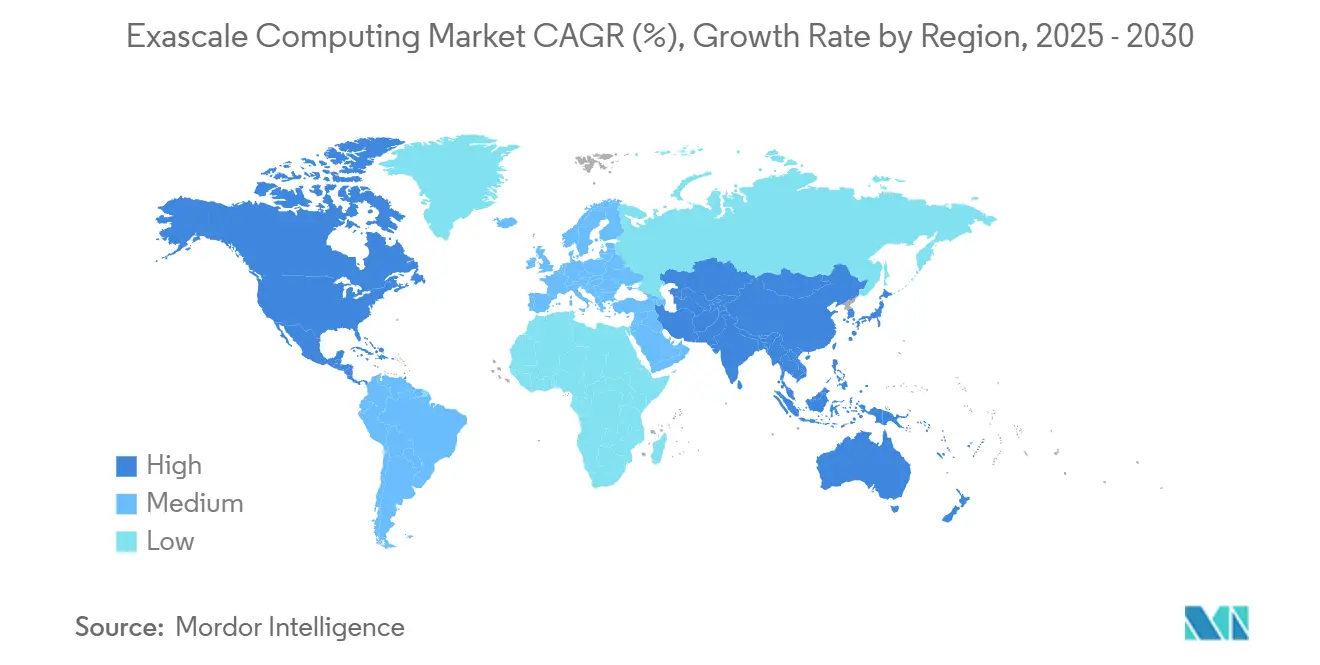

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

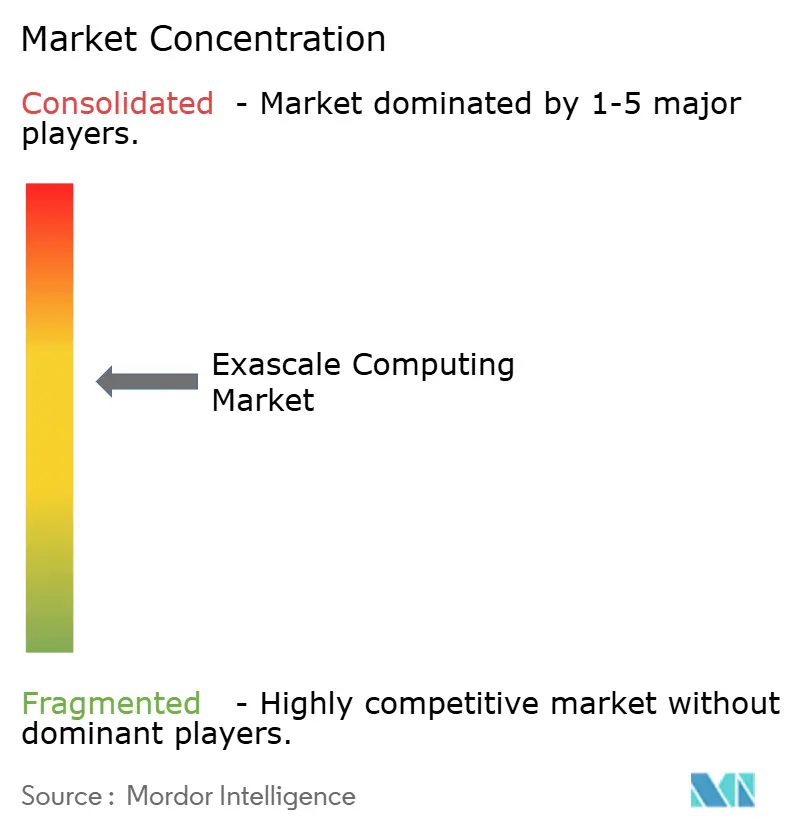

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Computación Exascala por Mordor Intelligence

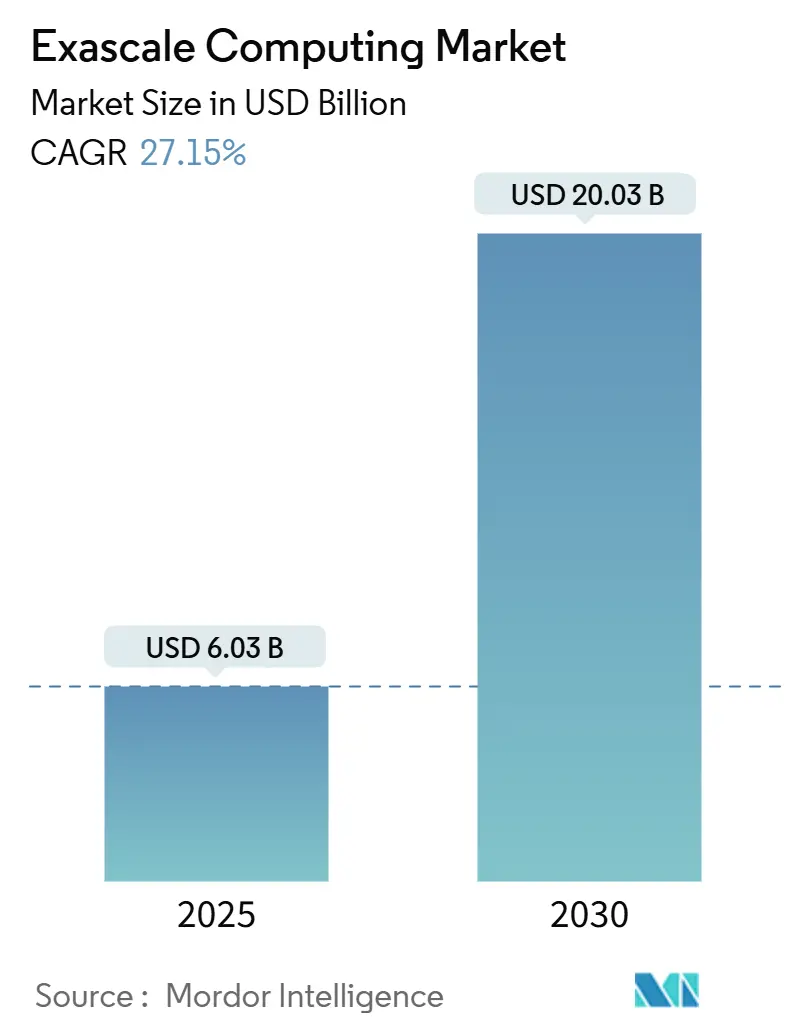

El tamaño del mercado de computación exascala se valora en USD 6,03 mil millones en 2025 y se prevé que alcance USD 20,03 mil millones en 2030, avanzando a una CAGR del 27,15%. El sólido gasto público, el creciente aumento de las inversiones en hardware centrado en inteligencia artificial y la intensificación de la competencia geopolítica aceleran conjuntamente los ciclos de adquisición y mantienen el flujo de financiación resiliente ante las fluctuaciones macroeconómicas. Los gobiernos de Estados Unidos, China, la Unión Europea y Japón asignan colectivamente más de USD 12 mil millones para construir sistemas de próxima generación, una escala de capital que sostiene la demanda plurianual de componentes incluso cuando los presupuestos privados se ajustan. Los proveedores de nube comerciales ahora agrupan rendimiento exascala fraccionado en instancias bajo demanda, ampliando el acceso para medianas empresas que anteriormente carecían de presupuesto o experiencia. Al mismo tiempo, las arquitecturas heterogéneas con aceleradores especializados habilitan nuevas clases de cargas de trabajo, en particular el entrenamiento de modelos de lenguaje de gran escala, las simulaciones de gemelos digitales y la predicción climática de alta resolución, que anteriormente eran impracticables en infraestructura petascala. Las restricciones en la cadena de suministro a 5 nanómetros o menos siguen siendo un obstáculo a corto plazo; sin embargo, el avance paralelo en el empaquetado de chiplets y las interconexiones de código abierto se espera que diversifique el abastecimiento y mitigue el riesgo durante los próximos cuatro años.

Conclusiones Clave del Informe

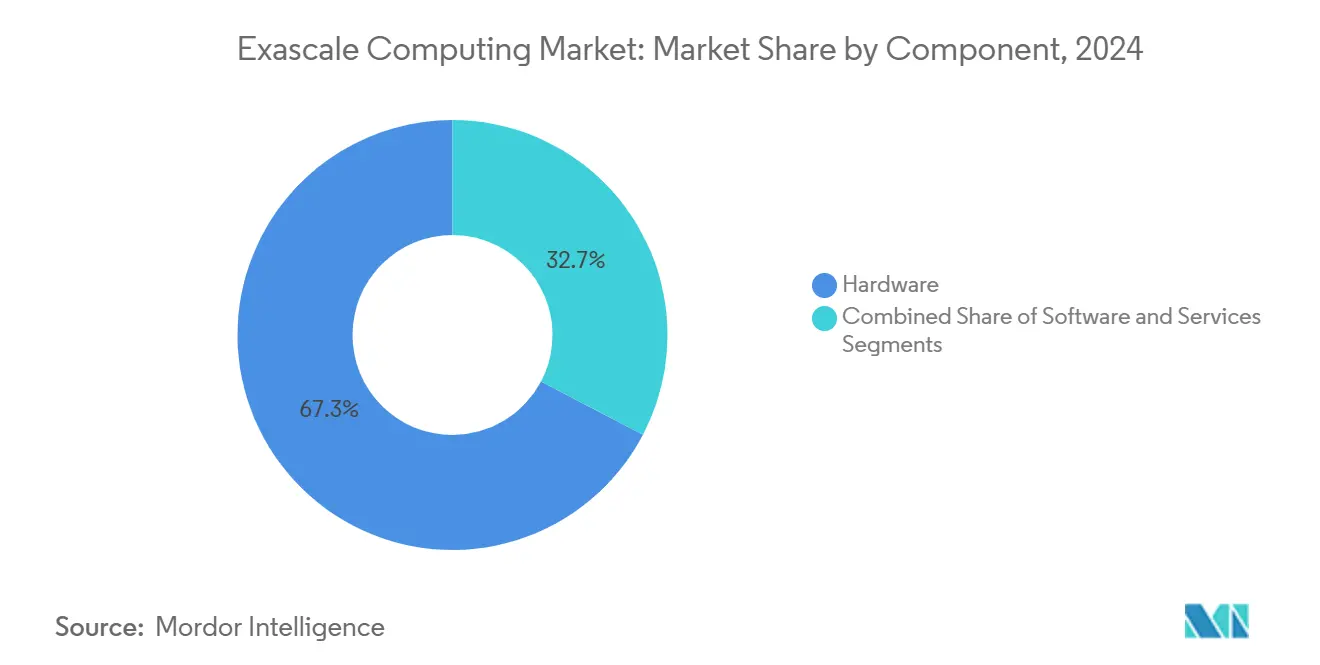

- Por componente, el hardware lideró con una participación de ingresos del 67,32% en 2024, mientras que se proyecta que los servicios se expandan a una CAGR del 27,69% hasta 2030.

- Por arquitectura, los sistemas heterogéneos capturaron el 69,87% de la participación del mercado de computación exascala en 2024 y están preparados para crecer a una CAGR del 27,76% hasta 2030.

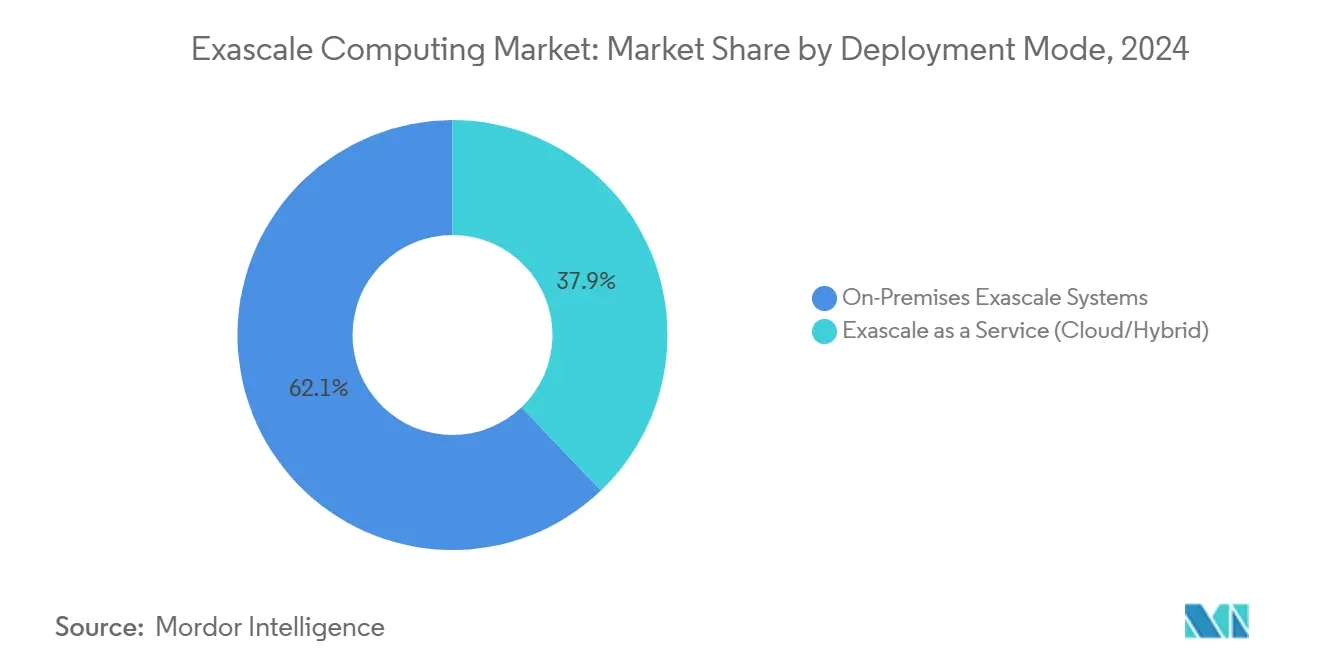

- Por modo de implementación, las instalaciones en las instalaciones mantuvieron una participación del 62,13% del tamaño del mercado de computación exascala en 2024, mientras que la computación exascala como servicio proyecta registrar la CAGR más alta del 27,54% hasta 2030.

- Por uso final, el gobierno y los laboratorios nacionales representaron el 45,89% del gasto en 2024; se prevé que el sector de ciencias de la vida y productos farmacéuticos crezca a una CAGR del 28,87% hasta 2030.

- Por geografía, América del Norte representó el 38,74% de la participación de ingresos en 2024, mientras que se espera que Asia Pacífico avance a una CAGR del 28,24% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Computación Exascala

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las Iniciativas Exascala Financiadas por el Gobierno | +4.2% | Global, concentrado en América del Norte, China, Unión Europea | Mediano plazo (2-4 años) |

| Aumento de las Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático que Impulsan la Demanda de Rendimiento Extremo | +5.8% | Global, adopción temprana en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión del Uso de Gemelos Digitales en el Diseño Industrial | +3.1% | América del Norte y Unión Europea como núcleo, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Complejidad del Modelado Climático y la Predicción Meteorológica | +2.9% | Global, énfasis en regiones vulnerables al clima | Largo plazo (≥ 4 años) |

| Proveedores de Nube Comerciales que Ingresan al Segmento Exascala | +4.7% | América del Norte y Unión Europea, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Ecosistemas de Chiplets de Código Abierto Emergentes que Reducen Costos | +3.4% | Global, concentración de manufactura en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Iniciativas Exascala Financiadas por el Gobierno

Las agencias federales y supranacionales están respaldando el mercado de computación exascala con programas multimillonarios que convierten las agendas de investigación en pedidos inmediatos de hardware. El Departamento de Energía de Estados Unidos por sí solo destina USD 1.800 millones para sistemas como Frontier, Aurora y El Capitan, cada uno de los cuales ofrece más de 1 exaflop de rendimiento sostenido.[1]Departamento de Energía de Estados Unidos, "Proyecto de Computación Exascala del Departamento de Energía," ENERGY.GOV Europa sigue el mismo camino a través de la Empresa Común EuroHPC, que ha reservado EUR 8 mil millones (USD 9.040 millones) para supercomputadoras paneuropeas compartidas que operan en Finlandia e Italia. Flujos de financiación similares en China y Japón garantizan al menos medio decenio de demanda predecible, reduciendo así el riesgo comercial para los integradores y proveedores de componentes. Las normas de adquisición que favorecen la fabricación nacional canalizan una parte significativa del gasto hacia proveedores regionales, fortaleciendo las cadenas de suministro locales. Por último, las colaboraciones de investigación transfronterizas forjadas en el marco de estos programas ayudan a amortizar los costos de desarrollo de software y aceleran la difusión de las mejores prácticas.

Aumento de las Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático que Impulsan la Demanda de Rendimiento Extremo

Los modelos de lenguaje de gran escala, los sistemas de comprensión de video y las aplicaciones de ciencia generativa ahora requieren miles de millones de parámetros y billones de operaciones de punto flotante durante el entrenamiento, superando los umbrales petascala. NVIDIA demostró que escalar un modelo transformer a un billón de parámetros requiere aproximadamente 10^25 operaciones de punto flotante, lo cual solo es alcanzable en clústeres exascala estrechamente acoplados. A medida que las empresas persiguen modelos climáticos mejorados por inteligencia artificial y simulaciones moleculares, valoran las mismas redes de baja latencia y la memoria de alto ancho de banda que implementan los laboratorios nacionales, lo que a su vez impulsa las adquisiciones del sector privado. Las cargas de trabajo híbridas que combinan la inferencia de inteligencia artificial con la física de pasos temporales también fomentan diseños de nodos heterogéneos que incorporan unidades de procesamiento gráfico, núcleos tensoriales y procesadores vectoriales. Este ciclo virtuoso permite una innovación más amplia porque los modelos de inteligencia artificial recién entrenados están disponibles de inmediato para aplicaciones comerciales posteriores, que a su vez validan una mayor expansión del sistema.

Expansión del Uso de Gemelos Digitales en el Diseño Industrial

Los fabricantes ahora replican líneas de producción completas en software para probar cambios de parámetros sin detener los activos físicos. Las empresas automotrices ejecutan modelos aerotermodinámicos de vehículos completos bajo condiciones variables de túnel de viento, mientras que las principales empresas aeroespaciales iteran estructuras de alas a escala. Los gemelos digitales de plantas químicas mapean reacciones catalíticas en tiempo real y ajustan los controles de proceso para maximizar el rendimiento. Los nodos exascala heterogéneos reducen los tiempos de ejecución de simulación de semanas a horas, acelerando los ciclos de diseño y fomentando culturas de ingeniería basadas en datos. A medida que más sensores operacionales alimentan los gemelos, las cargas de trabajo de cómputo se mantienen persistentemente altas, sosteniendo las suscripciones a recursos exascala bajo demanda. Esta tendencia es especialmente pronunciada en América del Norte y Europa Occidental, donde las iniciativas de Industria 4.0 ya cuentan con un amplio patrocinio ejecutivo.

Creciente Complejidad del Modelado Climático y la Predicción Meteorológica

La demanda social de proyecciones climáticas a escala kilométrica motiva a las agencias meteorológicas a ingerir conjuntos de datos observacionales más grandes. El Modelo del Sistema Terrestre Comunitario v3 ahora opera a capacidad exascala, ofreciendo una resolución más fina sin comprometer las ventanas de tiempo de ejecución.[2]Centro Nacional de Investigación Atmosférica, "CESM3 Ya Disponible," NCAR.EDU Actualizaciones similares en centros meteorológicos europeos y asiáticos mejoran el seguimiento de ciclones y la precisión de los pronósticos de precipitaciones, generando beneficios económicos tangibles para la agricultura, la logística y la respuesta ante desastres. La combinación de solucionadores numéricos tradicionales con la reducción de escala impulsada por inteligencia artificial intensifica aún más los requisitos de cómputo, consolidando ciclos de actualización del sistema a largo plazo. Dado que la ciencia climática tiene un estatus de bien público global, las asignaciones presupuestarias persisten a pesar de los ciclos económicos, proporcionando otro impulsor de crecimiento estructural para el mercado de computación exascala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del Consumo de Energía del Sistema y los Costos de Refrigeración | -3.8% | Global, agudo en regiones con alto costo energético | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Paralelización de Software en Códigos Heredados | -2.9% | Global, que afecta a instituciones de investigación establecidas | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Nodos Avanzados <5 nm | -4.1% | Global, concentración de manufactura en Asia Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Talento Especializado en Computación Exascala | -2.7% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Consumo de Energía del Sistema y los Costos de Refrigeración

Las máquinas exascala modernas consumen entre 20 y 30 MW de potencia continua, aproximadamente el triple que sus predecesoras petascala, e incurren en facturas anuales de electricidad de casi USD 15 millones para instalaciones como Frontier. Las unidades de inmersión en líquido y de intercambio de calor en la parte trasera aumentan los desembolsos de capital hasta en un 40% en comparación con los bastidores refrigerados por aire heredados. Los operadores ubicados en regiones con tarifas elevadas enfrentan desventajas de costos, lo que a menudo impulsa la selección de sitios de centros de datos cerca de fuentes de energía renovable o redes de energía subsidiadas. Los mandatos de neutralidad de carbono introducen capas adicionales de complejidad, obligando a las partes interesadas a invertir en mejoras de la eficiencia en el uso de la energía y en certificados de adquisición de energía renovable, lo que puede erosionar las proyecciones de retorno sobre la inversión.

Cuellos de Botella en la Paralelización de Software en Códigos Heredados

Muchos códigos científicos de alto valor siguen optimizados para decenas de miles, no millones, de hilos paralelos. El Laboratorio Nacional de Argonne encontró que solo el 30% de las aplicaciones evaluadas escalaban eficientemente al 80% de utilización de nodos en bancos de prueba pre-exascala.[3]Laboratorio Nacional de Argonne, "Preparación de Aplicaciones Científicas para la Computación Exascala," ANL.GOV La rearquitectura de estos códigos implica un rediseño algorítmico, la adopción híbrida de MPI-OpenMP y una verificación exhaustiva, que a menudo consume varios años-persona por aplicación. Hasta que se resuelvan estos cuellos de botella, algunos usuarios subutilizan el costoso hardware, lo que reduce el beneficio percibido y afecta los plazos de actualización. En consecuencia, los proveedores de servicios que ofrecen experiencia en modernización de código adquieren relevancia estratégica dentro de la industria de computación exascala en general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El segmento de hardware generó USD 4.060 millones, equivalente al 67,32% del gasto de 2024, confirmando la naturaleza intensiva en capital de la construcción de procesadores, aceleradores y pilas de memoria que cumplen con los umbrales de rendimiento exaflop. Dentro de ese total, las unidades de procesamiento gráfico y las unidades de procesamiento tensorial registraron el crecimiento de ingresos más rápido a medida que las cargas de trabajo de inteligencia artificial superaron las simulaciones heredadas vinculadas a MPI. En términos absolutos, las redes avanzadas y la memoria de alto ancho de banda ahora representan una proporción creciente de la lista de materiales, ya que los gastos generales de comunicación superan los ciclos de cómputo. El tamaño del mercado de computación exascala para los servicios es comparativamente menor hoy en día, pero se está expandiendo a una CAGR del 27,69%, lo que refleja la disposición de los clientes a externalizar la integración, el ajuste y el mantenimiento continuo.

De cara al futuro, muchas empresas farmacéuticas y financieras tienen la intención de adquirir ciclos de cómputo a través de ofertas gestionadas en lugar de clústeres propietarios, lo que sugiere una inclinación progresiva hacia modelos de ingresos recurrentes. Los proveedores de servicios que dominan los flujos de trabajo de portabilidad de código pueden capturar márgenes más altos, porque la optimización de las pilas de software sigue siendo el mayor obstáculo para extraer valor de los nodos heterogéneos. Los proveedores de hardware responden agrupando firmware, controladores y cadenas de herramientas de optimización para mantener la fidelidad del cliente, reforzando así una propuesta de valor integrada.

Por Arquitectura: Los Sistemas Heterogéneos Habilitan un Rendimiento Especializado

Las plataformas heterogéneas capturaron el 69,87% del gasto de 2024 y se proyecta que superen a los clústeres homogéneos en 270 puntos básicos adicionales anuales hasta 2030. Dichos sistemas integran unidades centrales de procesamiento, unidades de procesamiento gráfico y ocasionalmente matrices de puertas programables en campo en paquetes a nivel de nodo, cada uno adaptado a cargas de trabajo específicas, como multiplicaciones de matrices dispersas o cálculos de plantilla. La ventaja en la participación del mercado de computación exascala proviene de métricas superiores de rendimiento por vatio, un argumento de venta crítico cuando los presupuestos de energía están limitados a 30 MW.

Sin embargo, la heterogeneidad complica los paradigmas de programación. Los desarrolladores deben manejar CUDA, SYCL e intrínsecos de bajo nivel mientras mantienen bases de código portátiles. Las abstracciones de pila exitosas, como la memoria unificada y los programadores basados en tareas, desempeñan por tanto un papel desproporcionado en la adopción por parte de los usuarios. Los proveedores que promueven interfaces de estándares abiertos pueden disfrutar de un efecto multiplicador del ecosistema que impulsa las tasas de incorporación de aceleradores. Por el contrario, los sistemas homogéneos centrados en unidades centrales de procesamiento persisten en entornos estrictamente regulados que priorizan el comportamiento determinista y minimizan las superficies de ataque, lo que indica una trayectoria larga, aunque en reducción, para las arquitecturas de nodos tradicionales.

Por Modo de Implementación: Los Servicios en la Nube Desafían los Modelos Tradicionales

Las instalaciones en las instalaciones todavía representan más de USD 3.750 millones en gasto anual, lo que refleja a las instituciones que no pueden arriesgarse a la exposición de latencia o soberanía de datos. Este grupo incluye laboratorios de diseño de armamento, centros de imágenes sísmicas y ciertas cámaras de compensación financiera. La computación exascala como servicio, que representa solo un tercio de los ingresos de 2024, registra la trayectoria más rápida, ya que Amazon Web Services, Microsoft Azure y Google Cloud presentan instancias exascala fraccionadas. Su precio de pago por uso elimina los obstáculos de capital de ocho cifras y ofrece la elasticidad vital para cargas de trabajo episódicas como las pruebas de estrés trimestrales.

El modelo híbrido, donde los clústeres locales manejan las cargas de trabajo de referencia y los picos en la nube cubren la demanda máxima, ya resuena con las empresas de ciencias de la vida que necesitan acoplamiento molecular de alto rendimiento durante las etapas iniciales del proceso. Los enclaves seguros conectados a la red y las arquitecturas de confianza cero ayudan a mitigar las preocupaciones persistentes sobre la seguridad de los datos. Los proveedores que combinan paneles de costos transparentes con programadores de trabajos automatizados probablemente acelerarán la migración de usuarios, haciendo que la elección de implementación sea tanto una cuestión de simplicidad operativa como de rendimiento bruto.

Por Industria de Uso Final: El Liderazgo Gubernamental Enfrenta el Desafío Comercial

El gobierno y los laboratorios nacionales históricamente dominaron el consumo, aunque se espera que su participación del 45,89% disminuya gradualmente a medida que los sectores comerciales maduren. Los programas de defensa continúan impulsando los volúmenes absolutos de hardware, especialmente en análisis de cifrado y administración del arsenal nuclear. Al mismo tiempo, se proyecta que el segmento de ciencias de la vida agregue aproximadamente USD 2 mil millones en nueva demanda para 2030, liderado por el descubrimiento de fármacos habilitado por inteligencia artificial que reduce los plazos de simulación a clínica. El tamaño del mercado de computación exascala para las empresas de energía también se expande a medida que integran modelos de yacimientos de alta fidelidad en los flujos de trabajo de exploración.

Los consorcios académicos utilizan mecanismos de financiación compartida para establecer supercomputadoras regionales, democratizando así el acceso para instituciones más pequeñas. Mientras tanto, los fabricantes integran gemelos digitales exascala en los despliegues de fábricas inteligentes para reducir el tiempo de inactividad y optimizar las iteraciones de diseño. Dicha diversificación mitiga la dependencia excesiva de los presupuestos públicos y estabiliza los flujos de ingresos de los proveedores, incluso cuando los ciclos de financiación soberana varían entre administraciones políticas.

Análisis Geográfico

América del Norte sigue siendo el epicentro del mercado de computación exascala, contribuyendo con USD 2.340 millones en gasto en 2024, anclado por los sistemas Frontier, Aurora y próximamente El Capitan. El sólido ecosistema de semiconductores de la región, con empresas como NVIDIA, AMD e Intel, garantiza un estrecho acoplamiento entre las hojas de ruta de investigación y desarrollo y los requisitos de los usuarios finales. Los incentivos federales bajo la Ley CHIPS y Ciencia reducen aún más las barreras de fabricación para los nodos domésticos, reforzando la seguridad del suministro. Canadá complementa la huella regional con clústeres enfocados en inteligencia artificial que apoyan su floreciente industria biotecnológica, mientras que México pilota una capacidad modesta para el análisis de riesgo sísmico.

Asia Pacífico logró la CAGR regional más alta del 28,24%, impulsada en gran medida por los programas de procesadores autóctonos de China y la hoja de ruta post-Fugaku de Japón, que apunta a cargas de trabajo convergentes de inteligencia artificial y ciencia. Las iniciativas emergentes en India, Corea del Sur y Australia añaden amplitud, abordando el modelado climático, la investigación genómica y la exploración mineral, respectivamente. Los operadores de nube aceleran la adopción situando pods exascala cerca de las principales áreas metropolitanas, reduciendo así los saltos de red para los usuarios con uso intensivo de datos.

Se espera que Europa siga con un crecimiento estable de mediados de los años de dos dígitos bajo la Empresa Común EuroHPC. Las instalaciones LUMI y Leonardo ya operan a niveles petascala-plus y se espera que transiten a plena capacidad exaflop para 2026. Aunque los precios de la energía son más altos que en América del Norte, el agresivo desarrollo de energías renovables en Escandinavia y el sur de Europa compensa los costos operativos. Oriente Medio y África, junto con América del Sur, siguen siendo mercados incipientes; sin embargo, los fondos soberanos de los Emiratos Árabes Unidos y las agencias de investigación agrícola de Brasil han mostrado señales tempranas de implementaciones piloto.

Panorama Competitivo

El mercado de computación exascala exhibe una concentración moderada, con Hewlett Packard Enterprise, IBM y Lenovo comandando la mayoría de las integraciones de múltiples bastidores. Sus relaciones de décadas con los laboratorios nacionales les han otorgado victorias tempranas en diseño y contratos de servicio que superan los USD 100 millones cada uno. NVIDIA, AMD e Intel ejercen una influencia comparable gracias a sus aceleradores propietarios y ecosistemas de software, que impactan significativamente el rendimiento general de la plataforma. La adquisición de Mellanox por parte de NVIDIA integró directamente las redes de alto ancho de banda en su hoja de ruta, mientras que las líneas EPYC e Instinct de AMD desafían la participación histórica de Intel.

Los nuevos participantes están aprovechando las arquitecturas de chiplets y los conjuntos de instrucciones de código abierto para ocupar nichos. SiPearl, ahora parte de Intel, ilustra cómo las adquisiciones pueden asegurar posiciones regionales en Europa. Cerebras Systems y SambaNova Systems se centran en aceleradores de inteligencia artificial a escala de oblea o reconfigurables que podrían descargar núcleos especializados de las unidades de procesamiento gráfico de propósito general. Los proveedores de nube se integran verticalmente diseñando silicio personalizado, el Trainium de AWS y el Maia de Microsoft, para asegurar el suministro y reducir el costo total de propiedad.

Los movimientos estratégicos destacan la integración vertical y la sostenibilidad. La supercomputadora Discovery refrigerada por líquido de HPE logra un equilibrio entre densidad y presupuestos de energía. La planta de fabricación de Lenovo en Carolina del Norte reduce los plazos de entrega y aprovecha las normas de contenido nacional en las licitaciones de Estados Unidos. Mientras tanto, la certificación ISO 14001 de Dell atrae a los clientes que rastrean las emisiones de Alcance 2. Colectivamente, estas acciones elevan los estándares y establecen nuevas barreras para los seguidores.

Líderes de la Industria de Computación Exascala

-

Hewlett Packard Enterprise Company

-

International Business Machines Corporation

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

Atos SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hewlett Packard Enterprise anunció un contrato de USD 2.100 millones con el Departamento de Energía de Estados Unidos para entregar el sistema exascala de próxima generación "Discovery" en el Laboratorio Nacional Lawrence Livermore, con tecnología avanzada de refrigeración líquida y aceleradores optimizados para inteligencia artificial.

- Septiembre de 2025: NVIDIA Corporation lanzó la plataforma H200 NVL diseñada para cargas de trabajo de inteligencia artificial exascala, ofreciendo una mejora de rendimiento de 1,8 veces respecto al H100 mediante mayor ancho de banda de memoria y procesamiento tensorial optimizado.

- Agosto de 2025: Intel Corporation completó su adquisición de SiPearl por USD 850 millones, fortaleciendo su posición en los mercados exascala europeos y añadiendo tecnologías de procesadores basados en ARM optimizadas para computación de alto rendimiento.

- Junio de 2025: Amazon Web Services introdujo instancias de Nube de Cómputo Exascala (EC3) que proporcionan acceso fraccionado al rendimiento exascala a través de su infraestructura global, llevando capacidades de computación a escala extrema a organizaciones sin instalaciones dedicadas de supercomputación.

Alcance del Informe Global del Mercado de Computación Exascala

El Informe del Mercado de Computación Exascala está Segmentado por Componente (Hardware, Software, Servicios), Arquitectura (Heterogénea y Homogénea), Modo de Implementación (Sistemas Exascala en las Instalaciones y Computación Exascala como Servicio), Industria de Uso Final (Gobierno y Laboratorios Nacionales, Academia e Institutos de Investigación, Defensa e Inteligencia, Ciencias de la Vida y Productos Farmacéuticos, Energía, Manufactura y Automotriz, Servicios Financieros, Centros de Modelado Meteorológico y Climático), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Procesadores |

| Aceleradores (Unidad de Procesamiento Gráfico, Matriz de Puertas Programables en Campo, Circuito Integrado de Aplicación Específica) | |

| Memoria y Almacenamiento | |

| Interconexión de Alta Velocidad | |

| Software | |

| Servicios |

| Heterogénea (Unidad Central de Procesamiento + Acelerador) |

| Homogénea (Solo Unidad Central de Procesamiento) |

| Sistemas Exascala en las Instalaciones |

| Computación Exascala como Servicio (Nube/Híbrido) |

| Gobierno y Laboratorios Nacionales |

| Academia e Institutos de Investigación |

| Defensa e Inteligencia |

| Ciencias de la Vida y Productos Farmacéuticos |

| Energía (Petróleo, Gas, Nuclear, Energías Renovables) |

| Manufactura y Automotriz |

| Servicios Financieros |

| Centros de Modelado Meteorológico y Climático |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | Procesadores | |

| Aceleradores (Unidad de Procesamiento Gráfico, Matriz de Puertas Programables en Campo, Circuito Integrado de Aplicación Específica) | |||

| Memoria y Almacenamiento | |||

| Interconexión de Alta Velocidad | |||

| Software | |||

| Servicios | |||

| Por Arquitectura | Heterogénea (Unidad Central de Procesamiento + Acelerador) | ||

| Homogénea (Solo Unidad Central de Procesamiento) | |||

| Por Modo de Implementación | Sistemas Exascala en las Instalaciones | ||

| Computación Exascala como Servicio (Nube/Híbrido) | |||

| Por Industria de Uso Final | Gobierno y Laboratorios Nacionales | ||

| Academia e Institutos de Investigación | |||

| Defensa e Inteligencia | |||

| Ciencias de la Vida y Productos Farmacéuticos | |||

| Energía (Petróleo, Gas, Nuclear, Energías Renovables) | |||

| Manufactura y Automotriz | |||

| Servicios Financieros | |||

| Centros de Modelado Meteorológico y Climático | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de computación exascala en 2030?

Se prevé que el mercado alcance USD 20.030 millones en 2030, creciendo a una CAGR del 27,15%.

¿Qué segmento de componentes crece más rápido hasta 2030?

Los servicios registran el ritmo más rápido con una CAGR del 27,69% a medida que las empresas buscan capacidades exascala gestionadas.

¿Por qué se prefieren las arquitecturas heterogéneas para los nuevos despliegues?

Combinan unidades centrales de procesamiento, unidades de procesamiento gráfico y aceleradores especializados, ofreciendo un mayor rendimiento por vatio para cargas de trabajo de inteligencia artificial e híbridas.

¿Qué región registra la tasa de crecimiento más alta hasta 2030?

Asia Pacífico lidera con una CAGR del 28,24% debido a las inversiones a gran escala en China y Japón.

¿Cómo influyen los proveedores de nube en los patrones de adopción?

La computación exascala como servicio reduce las barreras de capital, permitiendo a las empresas alquilar capacidad exaflop fraccionada bajo demanda.

¿Cuál es el principal desafío que limita la plena utilización de los sistemas exascala?

El software heredado a menudo no logra escalar eficientemente a través de millones de núcleos, lo que requiere una modernización extensiva del código.

Última actualización de la página el: