Tamaño y Participación del Mercado de Computación Cuántica en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Cuántica en Europa por Mordor Intelligence

El tamaño del mercado de computación cuántica en Europa se sitúa en USD 1,1 mil millones en 2025 y se proyecta que alcance los USD 3,28 mil millones para 2030, lo que se traduce en una CAGR del 24,42% durante el período de pronóstico. La financiación pública a nivel nacional y de la Unión Europea, en particular el Programa Europa Digital y Horizonte Europa, sustenta una rápida ampliación de la infraestructura y las cadenas de formación de talento. El hardware sigue siendo el mayor contribuyente de ingresos, pero la demanda de modelos de computación cuántica como servicio se expande aún más rápido a medida que las empresas aprovechan las plataformas en la nube alojadas en Fráncfort, Dublín, Ámsterdam y Zúrich. Los sistemas fotónicos ganan terreno porque evitan la refrigeración criogénica, mientras que las arquitecturas basadas en compuertas continúan dominando las cargas de trabajo de investigación de alta fidelidad. El impulso regulatorio hacia la criptografía resistente a la computación cuántica, combinado con las primeras pruebas de valor en la optimización de carteras y la simulación molecular, alinea la fortaleza académica de la región con casos de uso industrial diferenciados en los sectores automotriz, financiero y de ciencias de la vida.

Conclusiones Clave del Informe

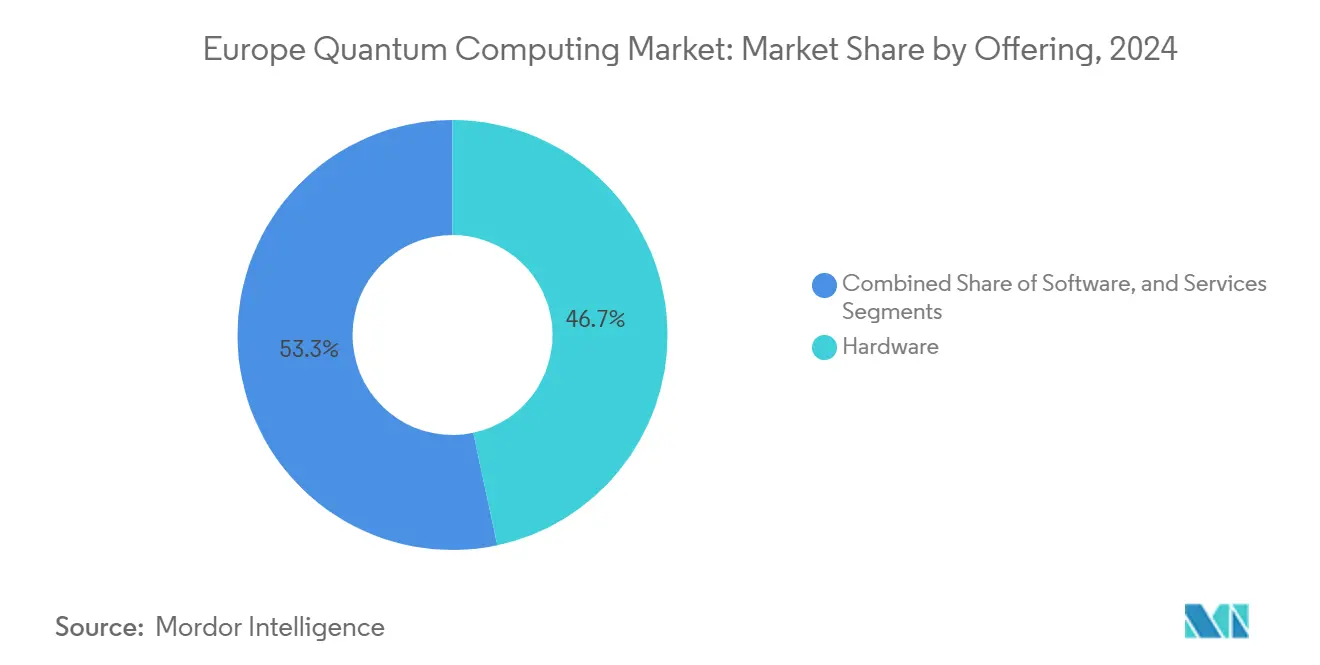

- Por oferta, el hardware representó el 46,66% de la participación del mercado de computación cuántica en Europa en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 26,11% hasta 2030.

- Por tecnología, los sistemas basados en compuertas lideraron con una participación de ingresos del 54,39% en 2024, mientras que las plataformas fotónicas están proyectadas para crecer a una CAGR del 25,29% hasta 2030.

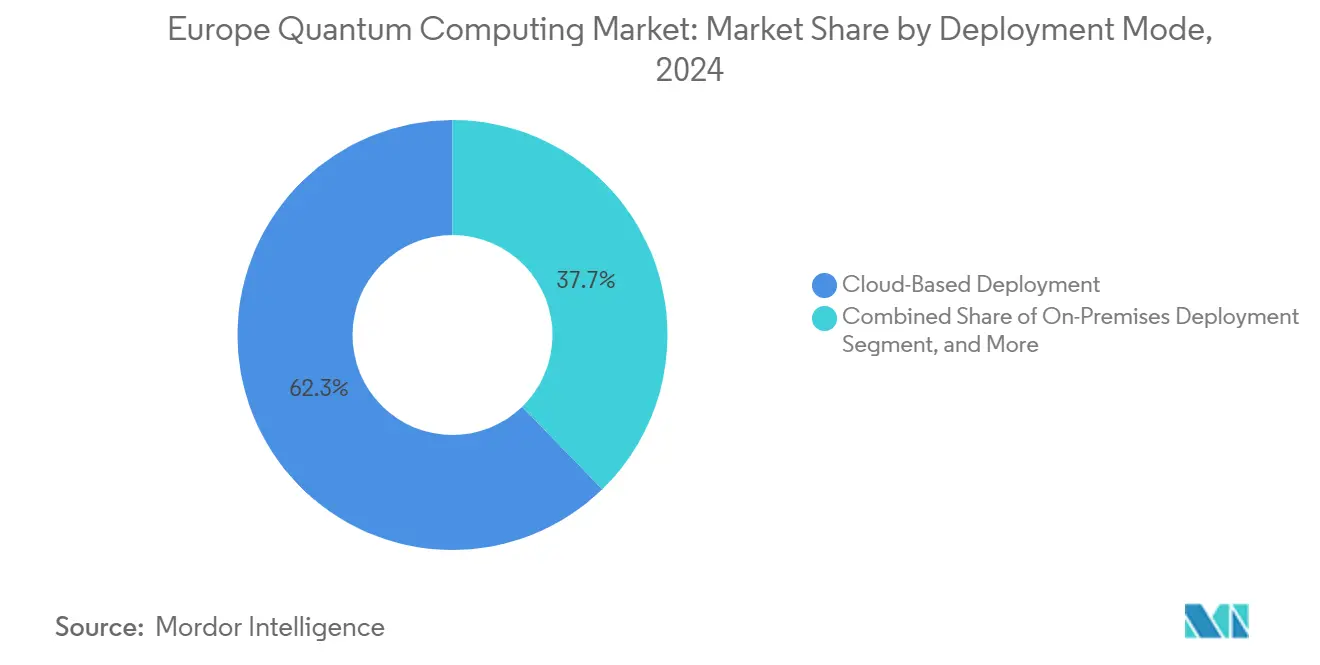

- Por modo de implementación, las soluciones basadas en la nube capturaron el 62,27% del tamaño del mercado de computación cuántica en Europa en 2024, y se proyecta que los modelos híbridos avancen a una CAGR del 24,93% entre 2025 y 2030.

- Por aplicación, la criptografía y la ciberseguridad representaron el 28,73% del tamaño del mercado de computación cuántica en Europa en 2024; el descubrimiento de fármacos y las ciencias de la vida avanzan a una CAGR del 25,01%.

- Por geografía, Alemania concentró el 21,85% de la participación del mercado de computación cuántica en Europa en 2024, mientras que se espera que España registre la CAGR más alta del 25,55% hasta 2030.

Tendencias e Información del Mercado de Computación Cuántica en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la financiación cuántica del Programa Europa Digital de la Unión Europea | +4.20% | Alemania, Francia y Países Bajos como núcleo, con efecto expansivo hacia los países nórdicos | Mediano plazo (2-4 años) |

| Rápida adopción empresarial para el modelado de riesgo financiero | +3.80% | Centros financieros de Alemania, Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Disponibilidad local de computación cuántica en la nube en centros de datos europeos | +3.50% | Global con concentración en Alemania, Países Bajos e Irlanda | Mediano plazo (2-4 años) |

| Aumento de la entrada de capital de riesgo en empresas emergentes europeas de hardware | +2.90% | Alemania, Francia y Reino Unido, con actividad emergente en España | Largo plazo (≥ 4 años) |

| Mandatos de criptografía resistente a la computación cuántica de la Autoridad Bancaria Europea | +2.10% | Toda la Unión Europea con foco en los centros financieros | Corto plazo (≤ 2 años) |

| Electrónica de control CMOS criogénica que reduce el costo total de propiedad | +1.80% | Regiones manufactureras de Alemania, Países Bajos y Suiza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Financiación Cuántica del Programa Europa Digital de la Unión Europea

Europa Digital asigna EUR 1.380 millones (USD 1.560 millones) a proyectos cuánticos entre 2024 y 2027, creando convocatorias específicas para bancos de pruebas en la nube, instalaciones de fabricación de cúbits y academias de formación de talento.[1]Comisión Europea, "Programa Europa Digital," digital-strategy.ec.europa.eu Las subvenciones otorgadas a Pasqal, IQM y otros proveedores europeos subvencionan instalaciones piloto, acortando efectivamente los ciclos de implementación comercial. El programa también cofinancia centros de competencia regionales que canalizan prototipos de investigación hacia demostradores industriales, un enfoque que mantiene la propiedad intelectual dentro del bloque. Como resultado, las empresas reciben incentivos directos para probar cargas de trabajo de optimización y simulación en hardware con sede en Europa, reforzando la participación del 62,27% en implementación en la nube. En conjunto, el aumento de la financiación aporta el mayor incremento individual proyectado a la CAGR del mercado de computación cuántica en Europa.

Rápida Adopción Empresarial para el Modelado de Riesgo Financiero

Las normas de capital de Basilea III obligan a los bancos a mejorar la precisión de las pruebas de estrés, impulsando experimentos con Monte Carlo cuántico y optimización de carteras. Deutsche Bank, BNP Paribas y Santander han ejecutado cada uno pruebas de concepto en sistemas superconductores residentes en la nube alojados en centros de datos europeos.[2]Autoridad Bancaria Europea, "Directrices de Gestión de Riesgos de TIC y Seguridad," eba.europa.eu Los primeros ensayos muestran reducciones en el tiempo de ejecución que acortan los ciclos de riesgo nocturnos, una ganancia que los equipos directivos consideran directamente monetizable. Dado que la mayoría de las pruebas se ejecutan en servicios de pago por uso, los bancos evitan el gasto de capital, acelerando el tiempo de obtención de valor. Este impulso eleva la participación de las cargas de trabajo centradas en criptografía y canaliza los ingresos por servicios hacia los operadores en la nube, reforzando la CAGR del 26,11% en los servicios del mercado de computación cuántica en Europa.

Disponibilidad Local de Computación Cuántica en la Nube en Centros de Datos Europeos

Las nuevas regiones cuánticas en Fráncfort, Dublín, Ámsterdam y Zúrich abordan las restricciones de latencia y soberanía de datos para sectores altamente regulados. Amazon, IBM y Microsoft coubican nodos HPC clásicos con procesadores de iones atrapados, superconductores y fotónicos, habilitando rutas de ejecución híbrida que mantienen los datos de los clientes dentro de las fronteras de la Unión Europea.[3]Amazon Web Services, "Regiones Cuánticas Europeas," aws.amazon.com Las empresas integran estos puntos de acceso a través de SDK estándar, combinando núcleos cuánticos con las canalizaciones de inteligencia artificial existentes. La menor latencia y la alineación con el RGPD elevan las tasas de utilización, favoreciendo los modelos de suscripción frente a las implementaciones locales con alto gasto de capital. En consecuencia, la nube sigue siendo el punto de entrada predeterminado para la mayoría de los nuevos participantes, reforzando la expectativa de una CAGR del 24,93% para las configuraciones híbridas.

Aumento de la Entrada de Capital de Riesgo en Empresas Emergentes Europeas de Hardware

Los comunicados de prensa de Pasqal, planqc y Universal Quantum anunciaron entradas de capital acumuladas que superan los EUR 280 millones (USD 317,9 millones) en 2024-2025, financiadas por fondos soberanos e inversores en tecnología de vanguardia.[4]Pasqal, "Hoja de Ruta de Átomos Neutros," pasqal.com El capital está destinado a la expansión de fábricas, la electrónica de control de cúbits y la fotónica a temperatura ambiente, reduciendo la dependencia histórica de Europa de las cadenas de suministro de Estados Unidos. Las rondas de financiación inicial más grandes permiten a las empresas emergentes ofrecer computación cuántica como servicio de forma temprana, difuminando las fronteras entre hardware y servicios gestionados. El impulso de la financiación, por tanto, amplía la base del mercado direccionable para la computación cuántica europea y añade resiliencia a la red de suministro regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento en ingeniería cuántica | -3.20% | Alemania, Reino Unido y Francia con efecto expansivo en toda la Unión Europea | Mediano plazo (2-4 años) |

| Alto costo de capital de la infraestructura de refrigeración por dilución | -2.40% | Toda la Unión Europea, con especial impacto en los mercados más pequeños | Largo plazo (≥ 4 años) |

| Controles de exportación de la Unión Europea posteriores a 2025 sobre componentes criogénicos especializados | -1.90% | Unión Europea con impacto en las asociaciones con países no pertenecientes a la Unión Europea | Corto plazo (≤ 2 años) |

| Falta de estándares de interfaz de hardware para la integración de múltiples proveedores | -1.50% | Global con impacto particular en la adopción empresarial europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Talento en Ingeniería Cuántica

Las universidades gradúan menos de 1.500 ingenieros especializados en computación cuántica por año, mientras que los puestos anunciados superan los 4.000 en Múnich, París, Ámsterdam y Oxford. Las primas salariales del 50% sobre los puestos de software tradicionales son ahora habituales, lo que tensiona las tasas de consumo de capital de las empresas emergentes. Existen programas de becas gubernamentales, pero la mayoría tarda varios años en traducirse en oferta de mano de obra. La brecha de talento ralentiza los calendarios de ejecución de las hojas de ruta y obliga a las empresas a externalizar tareas especializadas de firmware o fabricación fuera de Europa, socavando los objetivos de autonomía estratégica.

Alto Costo de Capital de la Infraestructura de Refrigeración por Dilución

Los procesadores superconductores operan por debajo de 20 milikelvin, lo que requiere refrigeradores de dilución con un precio de entre EUR 500.000 y 2 millones (USD 565.000-2,26 millones) por unidad. Las instalaciones también deben presupuestar suelos con aislamiento de vibraciones, blindaje de radiofrecuencia y sistemas de recuperación de helio. Estos costos iniciales excluyen a los laboratorios de investigación más pequeños y a las pymes de las implementaciones locales, reforzando así su dependencia de la nube. Si bien las plataformas fotónicas prometen operación a temperatura ambiente, esos productos siguen en fase de ensayo temprano, lo que deja el alto costo de capital como un freno a corto plazo para la expansión del mercado de computación cuántica en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Hardware Lidera pero los Servicios Escalan más Rápido

El hardware generó los mayores ingresos en 2024, ya que las expansiones de fabricación en Finlandia, Francia y Alemania posicionaron a las fábricas con sede en Europa para abastecer la demanda regional. La nueva línea de IQM en Helsinki, financiada con EUR 128 millones (USD 144,6 millones), elevó la producción por encima de los 5.000 cúbits por año. Estos volúmenes representaron una participación del 46,66% del mercado europeo de computación cuántica en términos de hardware. Sin embargo, se prevé que los servicios tengan la CAGR más alta del 26,11%, a medida que las empresas transicionan de programas piloto a suscripciones gestionadas. Se espera que el tamaño del mercado de computación cuántica en Europa vinculado a los servicios supere los USD 1.000 millones para finales de la década, impulsado por paquetes de integración, diseño de algoritmos y formación. Los proveedores de hardware agrupan cada vez más servicios de consultoría para mantener la fidelización de los clientes, difuminando los límites tradicionales de la cadena de valor.

Los subsegmentos de procesadores muestran que los conjuntos superconductores lideran los envíos, seguidos de las configuraciones de iones atrapados optimizadas para la investigación de compuertas de alta fidelidad. La fotónica, aunque más pequeña, compite en el costo total de propiedad al eliminar la necesidad de criogenia. Los servicios de consultoría crecieron en paralelo, ya que bancos, grandes empresas farmacéuticas y fabricantes de equipos originales del sector automotriz emitieron evaluaciones de preparación cuántica. El middleware específico para aplicaciones, como TKET de Quantinuum y la suite de ciberseguridad de Cambridge Quantum, impulsa ingresos incrementales por licencias. En conjunto, estas tendencias aceleran la maduración del ecosistema y abren grupos de ingresos adyacentes para los proveedores en la nube.

Por Tecnología: Dominio Basado en Compuertas bajo Presión Fotónica

Las arquitecturas basadas en compuertas representaron el 54,39% de los ingresos en 2024, gracias a las cadenas de herramientas establecidas y los puntos de referencia entre proveedores. El tamaño del mercado de computación cuántica en Europa derivado de los sistemas basados en compuertas sigue siendo el ancla para las subvenciones de investigación pública centradas en la corrección de errores y la ampliación de cúbits lógicos. Los procesadores fotónicos, liderados por Pasqal, Orca Computing y Xanadu, muestran una sólida perspectiva de CAGR del 25,29%, ya que ofrecen operación a temperatura ambiente y compatibilidad con fibra óptica. Las soluciones de átomos neutros e iones atrapados siguen siendo atractivas para los consorcios académicos que necesitan alta fidelidad de compuertas durante ventanas de coherencia extendidas.

Los recocedores cuánticos han establecido un nicho en la optimización combinatoria y han encontrado aplicaciones en logística y energía. Los cúbits topológicos aún se encuentran en fase precomercial, pero las instituciones de investigación en los Países Bajos y Alemania están prototipando dispositivos basados en Majorana con el respaldo de la Comisión Europea. Cada variante tecnológica influye en los diseños de la pila de software, lo que lleva a los proveedores de middleware a ofrecer capas de abstracción que protegen a los usuarios de las particularidades del hardware.

Por Modo de Implementación: Primero la Nube, Luego el Híbrido

Las instancias basadas en la nube capturaron el 62,27% de los ingresos en 2024, lo que refleja un modelo de pago por uso probado que se alinea con los presupuestos de la experimentación en etapas tempranas. Las expansiones europeas de AWS, IBM y Microsoft garantizan el procesamiento conforme al RGPD, que sigue siendo innegociable para los sectores regulados. Se proyecta que las configuraciones híbridas, donde los recursos cuánticos interoperan con clústeres HPC locales, crezcan a una CAGR del 24,93%, a medida que las empresas integran núcleos cuánticos en los flujos de trabajo existentes de inteligencia artificial y simulación. Esta estrategia mitiga la latencia de transferencia de datos y retiene los conjuntos de datos sensibles dentro de zonas seguras locales.

Las implementaciones locales son escasas fuera de los principales centros de investigación debido al alto costo de la infraestructura, pero siguen siendo vitales para los programas de defensa soberana. Las arquitecturas de referencia con criostatos modulares y electrónica de control en formato de bastidor apuntan a reducir las barreras, aunque la adopción generalizada depende de las curvas de costos futuras. Mientras tanto, los operadores en la nube colaboran con los operadores de telecomunicaciones para ofrecer enlaces dedicados que garanticen tiempos de ida y vuelta inferiores a 10 ms, un requisito crucial para las cargas de trabajo financieras en tiempo casi real.

Por Aplicación: La Criptografía Lidera, las Ciencias de la Vida Aceleran

La criptografía y la ciberseguridad representaron el 28,73% de la participación de ingresos en 2024, impulsadas por las directivas de la Autoridad Bancaria Europea que obligan a las instituciones a adoptar estándares resistentes a la computación cuántica. Los pilotos de distribución de claves cuánticas a lo largo de los principales corredores de fibra óptica en Alemania y Francia validan la preparación para los despliegues en producción. Se proyecta que el descubrimiento de fármacos y las ciencias de la vida tengan la perspectiva de CAGR más alta del 25,01%, ya que empresas como Roche y Sanofi utilizan la simulación cuántica para evaluar conformaciones moleculares de manera más eficiente que los métodos clásicos. Las aplicaciones de optimización siguen siendo generalizadas en la programación de la fabricación y el enrutamiento de la cadena de suministro, mientras que el modelado financiero se beneficia directamente de la reducción de la varianza en las simulaciones de Monte Carlo.

La investigación en ciencia de materiales aprovecha los algoritmos cuánticos para estudiar las químicas de los cátodos de baterías, apoyando los objetivos del Pacto Verde de la Unión Europea. Los proyectos gubernamentales y de defensa se centran en la comunicación cuántica por satélite y la navegación inercial. En conjunto, estas cargas de trabajo diversifican los flujos de ingresos, garantizando que ningún sector vertical domine la demanda durante el período de pronóstico.

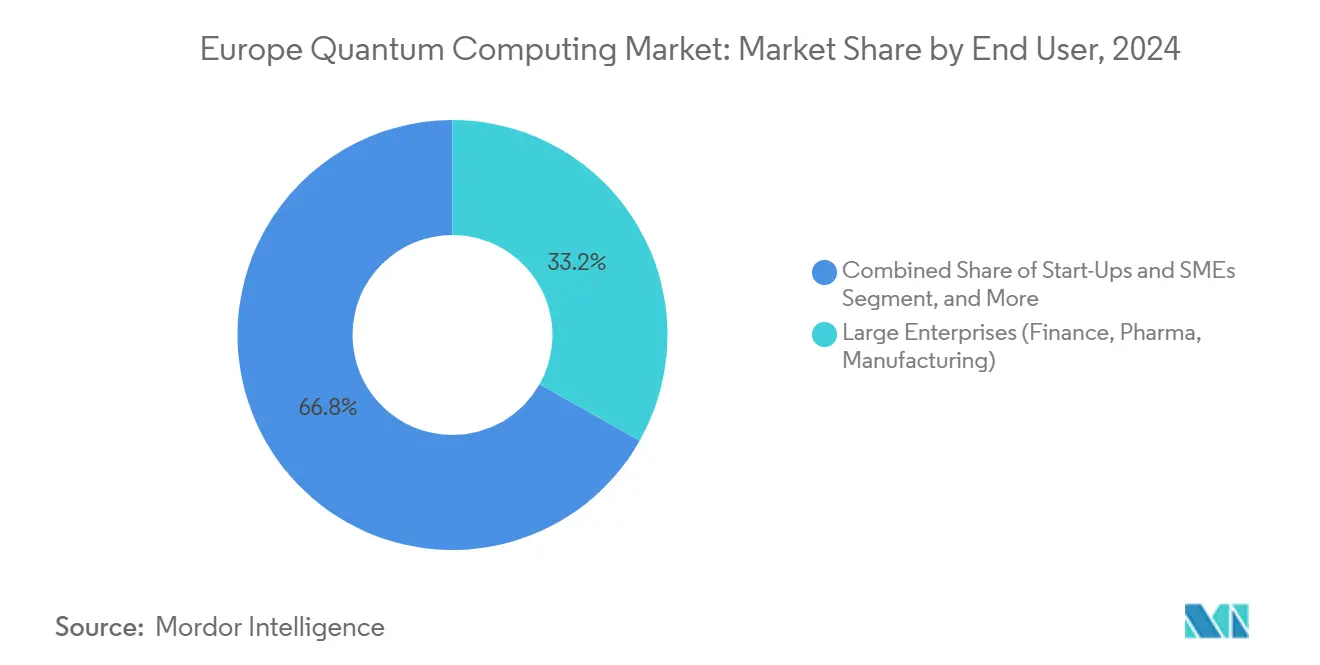

Por Usuario Final: Las Grandes Empresas Mantienen la Participación, las Pymes Impulsan el Crecimiento

Las grandes empresas de finanzas, farmacéutica y automoción aseguraron una participación de ingresos del 33,19% en 2024, al transicionar pruebas de concepto a producción limitada en plataformas en la nube en el mercado de computación cuántica en Europa. Las empresas emergentes y las pymes registran la CAGR más rápida del 25,89%, impulsadas por modelos de computación cuántica como servicio que eliminan las barreras del gasto de capital. Los laboratorios académicos y gubernamentales de investigación continúan desempeñando un papel fundamental al nutrir el talento y ofrecer las primeras pruebas algorítmicas. Las agencias de defensa mantienen proyectos estratégicos en comunicación segura y radar cuántico, respaldados por la asignación de EUR 245 millones del Fondo Europeo de Defensa.

La participación corporativa se profundiza a través de acuerdos de desarrollo conjunto. BMW colabora con Pasqal en investigación de baterías, mientras que BASF trabaja con Quantinuum en catálisis. Estas alianzas intersectoriales acortan las curvas de aprendizaje para las pymes que se integran en cadenas de suministro más grandes, reforzando la densidad del ecosistema en torno a los principales clústeres industriales.

Análisis Geográfico

Alemania generó la mayor participación de ingresos con el 21,85% en 2024, respaldada por un programa nacional de EUR 2.000 millones que financia el desarrollo de pila completa, desde la fabricación de cúbits hasta las cadenas de herramientas de software. Las asociaciones entre los institutos Max Planck y fabricantes de equipos originales como Volkswagen producen los primeros pilotos comerciales en optimización de la cadena de suministro. Múnich alberga el Centro Federal de Computación Cuántica, una instalación que aloja hardware de múltiples fuentes y proporciona acceso de pago por uso a universidades y corporaciones por igual. Los acuerdos de colaboración internacional con Finlandia y los Países Bajos amplían la red de suministro de criogenia y electrónica de control.

España registra la CAGR más alta del 25,55%, impulsada por la división cuántica del Centro de Supercomputación de Barcelona y una dinámica escena de empresas emergentes en Cataluña. Los prototipos de recocido coherente de Qilimanjaro atraen pilotos de logística y finanzas, mientras que las subvenciones nacionales subvencionan vales de experimentación para pymes. La favorable trayectoria de crecimiento se deriva de un estrecho vínculo entre investigadores académicos, inversores locales y clientes industriales ancla en los sectores aeroespacial y turístico. El progreso de España demuestra que las economías más pequeñas pueden dar un salto adelante a través de modelos de infraestructura compartida y en la nube.

El Reino Unido sigue siendo un peso pesado, con las universidades de Oxford y Cambridge que alimentan de talento a empresas derivadas como Oxford Quantum Circuits y Universal Quantum. La continuidad de la financiación posterior al Brexit está garantizada a través de la Estrategia Nacional Cuántica de GBP 1.000 millones, que sostiene las colaboraciones con homólogos europeos en convocatorias conjuntas de Horizonte Europa. Francia se beneficia del Plan France Quantum de EUR 1.800 millones que prioriza la investigación de átomos neutros, mientras que Italia, los Países Bajos y los estados nórdicos se especializan en nichos de redes cuánticas y detección. En conjunto, la diversidad de estrategias nacionales crea un mosaico de centros de competencia que, cuando están interconectados, elevan la competitividad global del mercado de computación cuántica en Europa.

Panorama Competitivo

El mercado de computación cuántica en Europa exhibe una concentración moderada, ya que los proveedores de nube a hiperescala coexisten con campeones regionales de hardware. IBM, Google y Microsoft aprovechan sus capacidades globales de investigación y desarrollo para mantener ventajas de primer movimiento en las hojas de ruta basadas en compuertas y con corrección de errores. Las empresas europeas, como IQM y Pasqal, contrarrestan esta tendencia manteniendo la proximidad geográfica a los clientes de los sectores automotriz, farmacéutico y energético, y adaptando sus sistemas a métricas de rendimiento específicas de la carga de trabajo. Los nuevos participantes fotónicos, como Orca Computing y Xanadu, desafían a los actores establecidos al eliminar los cuellos de botella criogénicos y alinearse con la infraestructura de telecomunicaciones existente.

Las alianzas estratégicas proliferan. IQM se asocia con Atos para integrar procesadores superconductores en centros HPC clásicos, mientras que Pasqal colabora con Siemens en software de optimización industrial. Los análisis de patentes de la Oficina Europea de Patentes indican que Europa generó 1.247 solicitudes relacionadas con la computación cuántica en 2024, lo que representa el 23% de las solicitudes globales relacionadas con la tecnología cuántica.

La cartera abarca la corrección de errores, las interconexiones cuánticas y el control criogénico, lo que señala una competencia futura más allá del recuento bruto de cúbits. En general, los proveedores tienden hacia la integración vertical para asegurar la diferenciación; sin embargo, la naturaleza de código abierto de muchas herramientas de software impide el bloqueo, manteniendo los costos de cambio manejables para los usuarios finales.

Líderes de la Industria de Computación Cuántica en Europa

IBM Corporation

Quantinuum Ltd.

IonQ Inc.

D-Wave Quantum Inc.

Pasqal SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La iniciativa cuántica nórdica QuNorth fue lanzada con una inversión de USD 88 millones para desplegar y operar una computadora cuántica a escala comercial en Dinamarca, en asociación con Microsoft y Atom Computing.

- Marzo de 2025: La Empresa Común EuroHPC firmó un contrato de adquisición para una nueva computadora cuántica que se instalará en Italia, representando una inversión de aproximadamente USD 150 millones, con Pasqal seleccionada para entregar un sistema cuántico de átomos neutros que comienza con más de 140 cúbits.

- Enero de 2025: Alice & Bob, una empresa emergente de computación cuántica con sede en Francia especializada en cúbits superconductores tolerantes a fallos, recaudó USD 110 millones en una ronda de financiación Serie B para acelerar el desarrollo de una computadora cuántica comercialmente útil para 2030.

- Enero de 2025: El consorcio EQUSPACE recibió USD 3,5 millones en financiación del programa Pathfinder Open del Consejo Europeo de Innovación para avanzar en tecnologías de computación cuántica escalables basadas en silicio en múltiples instituciones de investigación de la Unión Europea.

Alcance del Informe del Mercado de Computación Cuántica en Europa

El Informe del Mercado de Computación Cuántica en Europa está Segmentado por Oferta (Hardware, Software y Servicios), Tecnología (Recocido Cuántico y Más), Modo de Implementación (Local, Basado en la Nube e Híbrido), Aplicación (Criptografía y Ciberseguridad, y Más), Usuario Final (Instituciones Gubernamentales de Investigación, Universidades Académicas y de Investigación, y Más) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Procesadores Cuánticos | Cúbits Superconductores |

| Iones Atrapados | ||

| Puntos Cuánticos | ||

| Otros Hardware de Procesadores Cuánticos | ||

| Recocedores Cuánticos | ||

| Sensores y Dispositivos Cuánticos | ||

| Software | Algoritmos Cuánticos | |

| Software de Simulación Cuántica | ||

| Software de Criptografía Cuántica | ||

| Middleware y Herramientas de Desarrollo | ||

| Servicios | Consultoría | |

| Integración | ||

| Computación Cuántica como Servicio (QaaS) |

| Recocido Cuántico | |

| Computación Cuántica Basada en Compuertas | Superconductores |

| Iones Atrapados | |

| Cúbits Topológicos | |

| Computación Cuántica Fotónica | |

| Otras Tecnologías Emergentes |

| Implementación Local |

| Implementación Basada en la Nube |

| Implementación Híbrida |

| Criptografía y Ciberseguridad |

| Problemas de Optimización |

| Descubrimiento de Fármacos y Ciencias de la Vida |

| Ciencia de Materiales |

| Modelado Financiero y Análisis de Riesgo |

| Inteligencia Artificial y Aprendizaje Automático |

| Aplicaciones Gubernamentales y de Defensa |

| Instituciones Gubernamentales de Investigación |

| Universidades Académicas y de Investigación |

| Grandes Empresas (Finanzas, Farmacéutica, Manufactura) |

| Empresas Emergentes y Pymes |

| Agencias de Defensa |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Oferta | Hardware | Procesadores Cuánticos | Cúbits Superconductores |

| Iones Atrapados | |||

| Puntos Cuánticos | |||

| Otros Hardware de Procesadores Cuánticos | |||

| Recocedores Cuánticos | |||

| Sensores y Dispositivos Cuánticos | |||

| Software | Algoritmos Cuánticos | ||

| Software de Simulación Cuántica | |||

| Software de Criptografía Cuántica | |||

| Middleware y Herramientas de Desarrollo | |||

| Servicios | Consultoría | ||

| Integración | |||

| Computación Cuántica como Servicio (QaaS) | |||

| Por Tecnología | Recocido Cuántico | ||

| Computación Cuántica Basada en Compuertas | Superconductores | ||

| Iones Atrapados | |||

| Cúbits Topológicos | |||

| Computación Cuántica Fotónica | |||

| Otras Tecnologías Emergentes | |||

| Por Modo de Implementación | Implementación Local | ||

| Implementación Basada en la Nube | |||

| Implementación Híbrida | |||

| Por Aplicación | Criptografía y Ciberseguridad | ||

| Problemas de Optimización | |||

| Descubrimiento de Fármacos y Ciencias de la Vida | |||

| Ciencia de Materiales | |||

| Modelado Financiero y Análisis de Riesgo | |||

| Inteligencia Artificial y Aprendizaje Automático | |||

| Aplicaciones Gubernamentales y de Defensa | |||

| Por Usuario Final | Instituciones Gubernamentales de Investigación | ||

| Universidades Académicas y de Investigación | |||

| Grandes Empresas (Finanzas, Farmacéutica, Manufactura) | |||

| Empresas Emergentes y Pymes | |||

| Agencias de Defensa | |||

| Por Geografía | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de computación cuántica en Europa en 2025?

El tamaño del mercado de computación cuántica en Europa es de USD 1.100 millones en 2025.

¿Qué CAGR se espera para los ingresos de la computación cuántica en Europa hasta 2030?

Se prevé que los ingresos crezcan a una CAGR del 24,42% entre 2025 y 2030.

¿Qué modelo de implementación genera el mayor gasto actualmente?

Los modelos de computación cuántica como servicio basados en la nube tienen una participación de ingresos del 62,27% a partir de 2024.

¿Qué país europeo lidera actualmente las tasas de adopción?

Alemania lidera con una participación de mercado del 21,85%, ayudada por un programa federal de EUR 2.000 millones.

¿Qué segmento se expande más rápido?

Se proyecta que los servicios registren la CAGR más alta del 26,11% hasta 2030.

¿Por qué los procesadores fotónicos atraen interés?

Operan a temperatura ambiente, eliminando los costosos sistemas criogénicos y acelerando los despliegues prácticos.

Última actualización de la página el: